Tamanho e Participação do Mercado de Laminação para Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

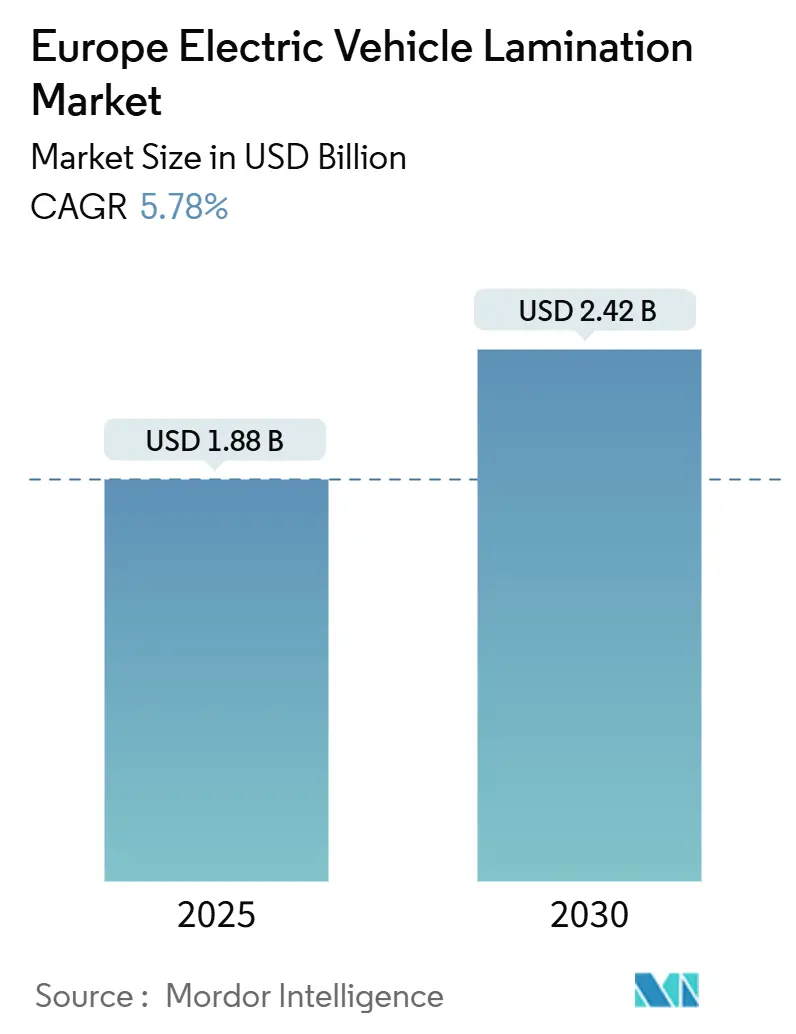

| Tamanho do Mercado (2025) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.78% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laminação para Veículos Elétricos na Europa por Mordor Intelligence

O mercado europeu de laminação para veículos elétricos atingiu USD 1,88 bilhão em 2025 e está projetado para alcançar USD 2,42 bilhões até 2030, registrando um CAGR de 5,78% ao longo do período de previsão. O crescimento moderado decorre das rígidas regras de redução de carbono da UE, dos programas de localização dos fabricantes de automóveis e da rápida migração para graus de aço elétrico ultrafinos que reduzem as perdas no núcleo e elevam a eficiência do motor acima de 95%. Fabricantes de aço verticalmente integrados estão ampliando a capacidade regional, mas a volatilidade das matérias-primas e a intensidade de capital da estampagem em matriz progressiva continuam a pressionar as margens. A Alemanha ancora a demanda por meio de seu polo automotivo, enquanto a Espanha se beneficia da energia renovável de baixo custo para o processamento de laminação com uso intensivo de energia. Avanços tecnológicos como laminações de Si-Fe a 6,5% e designs de motores de fluxo axial abrem caminhos de eficiência, mas perturbam as premissas tradicionais de volume de fornecimento.

Principais Conclusões do Relatório

- Por tipo de laminado, o Aço Elétrico deteve 68,12% da participação do mercado europeu de laminação para veículos elétricos em 2024, enquanto os graus de aço ao silício de 0,23 mm têm previsão de crescer a um CAGR de 14,10% até 2030.

- Por tipo de motor, o PMSM dominou com uma participação de 46,23% em 2024; o SRM está preparado para expandir a um CAGR de 18,30% até 2030.

- Por tipo de veículo, os carros de passeio comandaram uma participação de 72,45% do tamanho do mercado europeu de laminação para veículos elétricos em 2024, enquanto as motocicletas avançam a um CAGR de 22,50% até 2030.

- Por aplicação, as laminações de estator representaram uma participação de 61,04% em 2024 e as laminações de rotor estão crescendo a um CAGR de 15,40% até 2030.

- Por geografia, a Alemanha liderou com uma participação de 29,31% em 2024; a Espanha registra o CAGR regional mais rápido de 13,20% para 2025-2030.

Tendências e Perspectivas do Mercado de Laminação para Veículos Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Crescentes de Produção de Veículos Elétricos na UE | +1.2% | Alemanha, França, Espanha, Países Baixos | Médio Prazo (2 a 4 Anos) |

| Regulamentações de Eficiência de Motores Mais Rígidas (Ecodesign ENER Lot 1) | +0.9% | Em toda a UE; Mais Forte na Alemanha e França | Curto Prazo (≤ 2 Anos) |

| Localização das Cadeias de Fornecimento de Núcleos de Motores pelos Fabricantes de Equipamentos Originais | +0.8% | Alemanha, Polônia, República Tcheca | Médio Prazo (2 a 4 Anos) |

| Pressão de Redução de Custos Favorecendo Tecnologias de Estampagem de Alto Rendimento | +0.6% | Alemanha, Itália, Espanha | Longo Prazo (≥ 4 Anos) |

| Rápida Migração para Laminações de Si-Fe a 6,5% para Eixos Elétricos de Alta Velocidade | +0.7% | Alemanha, França, Países Baixos | Curto Prazo (≤ 2 Anos) |

| Arquiteturas de Laminação Favoráveis à Reciclagem | +0.4% | Em toda a UE; Liderado pela Alemanha e Países Baixos | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Metas Crescentes de Produção de Veículos Elétricos na UE

O pacote legislativo Fit-for-55 obriga os fabricantes de automóveis a reduzir o CO₂ da frota em 55% antes de 2030, impulsionando as fábricas de montagem a se reconverterem para plataformas totalmente elétricas que utilizam até quatro vezes mais laminação por veículo do que as linhas de híbridos leves[1]"Pacto Ecológico Europeu: A Comissão propõe a transformação da economia e da sociedade da UE para cumprir as ambições climáticas," Comissão Europeia, ec.europa.eu.. A Mercedes-Benz reservou EUR 40 bilhões para a fabricação de veículos elétricos, enquanto a Volkswagen aloca EUR 52 bilhões, movimentos que intensificam a demanda por núcleos de bitola fina capazes de suportar eixos elétricos de alta rotação. Os contratos com fornecedores agora têm duração de cinco anos ou mais para evitar escassez de materiais. À medida que os cronogramas se comprimem, os fabricantes de aço assumem acordos just-in-time que incentivam oficinas de estampagem colocalizadas dentro dos campi de trens de força. Esses pactos de capacidade fixam volumes e limitam a volatilidade do mercado spot, remodelando como o mercado europeu de laminação para veículos elétricos equilibra risco e crescimento.

Regulamentações de Eficiência de Motores Mais Rígidas

O conjunto de regras ENER Lot 1 eleva os limites mínimos IE3-plus para motores de 50 Hz entre 0,12 kW e 1.000 kW, incentivando os fabricantes de equipamentos originais a adotarem aços abaixo de 0,23 mm que reduzem as perdas por correntes parasitas em até 25%. A conformidade acrescenta EUR 50 a 80 por motor, mas reduz os custos de eletricidade ao longo da vida útil o suficiente para atingir o retorno do investimento em dois anos. A certificação sob a norma IEC 60034-30-1 favorece fornecedores com laboratórios de teste robustos, consolidando ainda mais o campo de atuação. Pequenos fabricantes têm dificuldade em financiar as atualizações de metrologia que os auditores de acreditação da UE agora inspecionam anualmente. Como resultado, o mercado europeu de laminação para veículos elétricos registra um prêmio crescente por selos de qualidade comprovada.

Localização das Cadeias de Fornecimento de Núcleos de Motores pelos Fabricantes de Equipamentos Originais

A BMW planeja adquirir a maioria de suas laminações em instalações europeias até 2026, citando risco geopolítico e economia de frete. A Stellantis abriu centros de compras em Turim e Rüsselsheim que licitam fornecedores regionais em um ciclo de três meses, aumentando a transparência, mas comprimindo as margens. A nova fábrica polonesa da POSCO entrega dois milhões de núcleos de motor por ano, reduzindo os prazos de entrega para as fábricas de veículos da Europa Central para menos de cinco dias. A iniciativa de localização aperta o mercado europeu de laminação para veículos elétricos ao transferir a capacidade asiática para o mercado interno, estimulando novas expansões em instalações existentes. Veteranos da fabricação atualizam sistemas de ERP e controle de qualidade para sincronizar com os gêmeos digitais dos fabricantes de equipamentos originais para rastreabilidade de ponta a ponta.

Pressão de Redução de Custos Favorecendo Tecnologias de Estampagem de Alto Rendimento

As linhas de matriz progressiva atingem 85% de rendimento de material em comparação com 70% das prensas convencionais, economizando até 280 kg de aço ao silício para cada 1.000 motores produzidos. As servoprensas fabricadas na Itália adicionam sensoriamento de espessura em malha fechada para manter a tolerância dentro de 2 µm, reduzindo drasticamente o desperdício. Embora cada linha custe entre EUR 2 e 5 milhões, o retorno do investimento chega em menos de 18 meses em meio a preços de metais voláteis. A aquisição do Grupo Sitem pela Worthington por EUR 180 milhões trouxe tecnologia proprietária de lubrificação de matrizes que melhora a vida útil dos punções em 20% e aumenta o tempo de atividade em suas oito fábricas europeias. Esses ganhos preservam as margens dos fornecedores mesmo quando os fabricantes de automóveis solicitam concessões anuais de preço de 2 a 3%, consolidando as ferramentas de alto rendimento como uma capacidade indispensável no mercado europeu de laminação para veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Fornecimento de Aço Elétrico de Alta Qualidade | –0.8% | Em toda a UE; Aguda na Alemanha e França | Curto Prazo (≤ 2 Anos) |

| Investimentos Intensivos em Capital em Matrizes Progressivas | –0.6% | Alemanha, Itália, República Tcheca | Médio Prazo (2 a 4 Anos) |

| Opções Limitadas de Revestimento para Laminações Ultrafinas | –0.4% | Alemanha, Países Baixos, França | Médio Prazo (2 a 4 Anos) |

| Designs Emergentes de Motores de Fluxo Axial que Necessitam de Menos Laminações | –0.5% | Reino Unido, Alemanha, Países Baixos | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Aço Elétrico de Alta Qualidade

A EUROFER observa que apenas quatro usinas regionais atualmente fundem o Si-Fe de mais alta qualidade, tornando o mercado vulnerável a interrupções e oscilações nos preços de energia que podem variar os custos em 20% de trimestre a trimestre. Com as cotas de exportação chinesas se tornando mais rígidas, os compradores recorrem ao fornecimento duplo, mas ainda enfrentam cortes ocasionais de alocação. Os fabricantes de automóveis fixam cláusulas anuais de redução de preços, de modo que os fornecedores de laminação absorvem picos repentinos. Esses choques deprimem o crescimento das margens no mercado europeu de laminação para veículos elétricos e retardam os planos de expansão até que mais capacidade entre em operação.

Investimentos Intensivos em Capital em Matrizes Progressivas

Um único conjunto de matrizes adaptado a um design de motor de tração pode custar EUR 700.000, e as novas prensas de alta velocidade elevam os desembolsos do projeto para além de EUR 5 milhões. Empresas menores hesitam sem garantias de volume de vários anos. Com os ciclos de modelos se encurtando, o risco de retorno sobre o investimento aumenta porque rotores redesenhados frequentemente exigem conjuntos de ferramentas completamente novos. Os obstáculos de financiamento paralisam projetos em novas instalações e mantêm o poder de mercado com conglomerados com recursos financeiros robustos, limitando o CAGR geral do mercado europeu de laminação para veículos elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laminado: A Dominância do Aço Elétrico Impulsiona a Eficiência

Os laminados de aço elétrico capturaram 68,12% da participação do mercado europeu de laminação para veículos elétricos em 2024, ancorados por cadeias de fornecimento maduras e propriedades magnéticas bem estabelecidas. Os graus de aço ao silício de 0,23 mm têm projeção de registrar um CAGR de 14,10% até 2030, à medida que os eixos elétricos de alta velocidade proliferam. Em termos de valor, o tamanho do mercado europeu de laminação para veículos elétricos para este subsegmento tem previsão de subir de USD 1,28 bilhão em 2025 para mais de USD 1,7 bilhão até 2030. As usinas integradas estão combinando ajustes metalúrgicos com revestimentos texturizados a laser para reduzir as perdas no núcleo em mais 8%.

A linha de produtos iCARe da ArcelorMittal demonstra a evolução tecnológica dentro dos graus de aço elétrico, incorporando sistemas avançados de revestimento e refinamentos metalúrgicos que suportam arquiteturas favoráveis à reciclagem[2]"iCARe®: A linha de aços elétricos da ArcelorMittal para o setor automotivo," ArcelorMittal, automotive.arcelormittal.com.. O segmento se beneficia de relações de fornecimento estabelecidas e características de desempenho comprovadas que reduzem os riscos de qualificação para aplicações automotivas. No entanto, as dependências de matérias-primas e os processos de produção com uso intensivo de energia criam volatilidade de custos que os fabricantes devem gerenciar por meio de acordos de fornecimento de longo prazo e melhorias na eficiência operacional. As normas de gestão ambiental ISO 14001 influenciam cada vez mais as decisões de seleção de materiais à medida que os fabricantes de equipamentos originais priorizam práticas sustentáveis na cadeia de fornecimento.

Por Tipo de Motor: A Liderança do PMSM Enfrenta o Desafio do SRM

O PMSM reteve 46,23% da participação do mercado europeu de laminação para veículos elétricos em 2024, devido às suas características de eficiência e torque valorizadas em veículos premium. No entanto, o SRM está acelerando a um CAGR de 18,30% porque evita ímãs de terras raras cujos preços oscilaram 40 a 60% apenas em 2024. O tamanho do mercado europeu de laminação para veículos elétricos vinculado ao SRM está definido para dobrar até 2030, criando potencial de crescimento para fabricantes capazes de estampar designs de estator mais espessos e ricos em dentes.

Os motores de indução permanecem relevantes em vans comerciais onde a robustez supera a eficiência de pico. O BLDC mantém espaço na micromobilidade que requer pacotes compactos. A mudança força os fabricantes de ferramentas a construir matrizes modulares que alternam entre geometrias de ranhuras durante a noite. Fornecedores com portfólios de múltiplos motores amortecem as quedas de utilização e capturam sinergias entre segmentos, reforçando o perfil de concentração moderada do setor europeu de laminação para veículos elétricos.

Por Tipo de Veículo: A Eletrificação de Motocicletas Acelera

Os carros de passeio impulsionaram 72,45% da receita de 2024 pelo volume puro, mas as motocicletas agora registram um CAGR de 22,50% à medida que as cidades proíbem scooters a combustão em zonas de baixa emissão. O tamanho do mercado europeu de laminação para veículos elétricos vinculado às motocicletas pode quadruplicar até 2030, impulsionado por frotas de ciclomotores elétricos compartilhados e vouchers de subsídio. Os núcleos de rotor em bicicletas pesam menos de 800 g, mas ainda exigem desempenho de perda no núcleo abaixo de 0,3%, gerando interesse em aços nanocristalinos apesar dos prêmios de preço.

A adoção por veículos comerciais permanece estável à medida que as empresas de logística contabilizam economias de combustível a longo prazo. As regras de geofencing na França e na Alemanha reservam zonas de entrega no centro das cidades para vans de emissão zero, adicionando um fluxo de demanda previsível. Variantes com acionamentos integrados e motores nas rodas ampliam os formatos de laminação, exigindo sapatas de matriz de troca rápida. Essa diversidade sustenta a utilização estável da capacidade no mercado europeu de laminação para veículos elétricos.

Por Aplicação: O Equilíbrio entre Estator e Rotor se Desloca

As laminações de estator entregaram 61,04% das vendas de 2024, mas as laminações de rotor crescerão a um CAGR de 15,40% até 2030, à medida que os níveis de fluxo de ímãs permanentes aumentam e as geometrias de ranhuras inclinadas proliferam. O tamanho do mercado europeu de laminação para veículos elétricos para peças de rotor tem previsão de atingir pouco menos de USD 1 bilhão até 2030. Ferros traseiros mais espessos e entalhes de cubo complexos aumentam a tonelagem por unidade, equilibrando as pilhas de estator em encolhimento habilitadas por acionamentos de alta frequência.

A precisão aumenta especialmente na concentricidade do diâmetro externo, impulsionando a adoção de servoprensas com metrologia de visão integrada. Rotores co-moldados que fixam ímãs por meio de preenchimento com epóxi estão emergindo, reduzindo o tempo de montagem, mas apertando as janelas de cura em forno. Fornecedores que adicionam pós-processamento como inclinação e montagem de eixo garantem margens mais altas e reduzem a dependência exclusiva da estampagem bruta no mercado europeu de laminação para veículos elétricos.

Análise Geográfica

A Alemanha controlou 29,31% da receita de 2024. A dominância do país reflete as relações de fornecimento estabelecidas entre os principais fabricantes de automóveis (BMW, Mercedes-Benz, Volkswagen) e produtores de aço integrados, criando vantagens competitivas por meio de proximidade e colaboração técnica. O investimento de EUR 300 milhões da Thyssenkrupp em Bochum tem como alvo específico a produção de aço elétrico de 0,2 mm, demonstrando um compromisso com tecnologias avançadas de laminação[3]"Investimento no futuro para a mobilidade elétrica: a thyssenkrupp coloca em operação uma nova linha de recozimento e isolamento de alta tecnologia em Bochum," thyssenkrupp, thyssenkrupp-steel.com..

A Espanha registra o crescimento mais rápido com um CAGR de 13,20%, à medida que novas gigafábricas de baterias garantem energia solar barata, reduzindo os custos de recozimento de laminação em até 18% em comparação com o norte da Europa. Os fabricantes de equipamentos originais ampliam o fornecimento ibérico para obter créditos de emissão de Escopo 3 vinculados à eletricidade renovável. Os Países Baixos e o Reino Unido se especializam em protótipos de pesquisa e desenvolvimento e discos de fluxo axial, exportando pilhas estampadas através das fronteiras da UE sem tarifas sob as cláusulas de Regras de Origem.

A Polônia e a República Tcheca emergem como polos competitivos em custo após a POSCO e a Mitsui construírem fábricas de núcleos próximas às plantas existentes de chicotes elétricos. O acesso a ferramenteiros qualificados e aos fundos estruturais da UE reduz os obstáculos de despesas de capital. À medida que as redes de energia se descarbonizam, as vantagens regionais se voltarão para a proximidade logística e a conformidade com o passaporte digital, remodelando a alocação de capacidade no mercado europeu de laminação para veículos elétricos.

Cenário Competitivo

O mercado europeu de laminação para veículos elétricos permanece moderadamente consolidado; os cinco principais players respondem por uma parcela significativa da receita. Produtores de aço integrados como ThyssenKrupp, ArcelorMittal e POSCO garantem o fornecimento de metal upstream enquanto possuem ativos de matriz progressiva, protegendo as margens durante oscilações de preços. Fabricantes especializados como EuroGroup Laminations e Worthington Industries se diferenciam por meio do tempo de atividade de servoprensas, inclinação intrincada e ferramentas de troca rápida.

Os movimentos estratégicos de 2024-2025 reforçam a localização. A ThyssenKrupp adicionou 200.000 t de capacidade na Alemanha; a POSCO lançou uma fábrica de núcleos de dois milhões de unidades na Polônia; a Worthington adquiriu a Sitem para garantir o know-how em oito fábricas na UE. Centros conjuntos de pesquisa e desenvolvimento com fabricantes de equipamentos originais iteram laminações de rotor para discos de fluxo axial, empurrando as tolerâncias abaixo de 5 µm sem retificação secundária. Empresas menores sobrevivem atendendo linhas de motocicletas e aeroespaciais de nicho com pequenos lotes.

A concorrência de preços se concentra no rendimento. Plantas com mais de 85% de utilização de material ganham contratos de vários anos mesmo que as taxas por hora de prensa sejam mais altas, refletindo a ênfase dos fabricantes de equipamentos originais nas métricas de carbono incorporado. Os passaportes digitais sob o Regulamento de Baterias da UE favorecem usinas certificadas pela ISO 14001 como Metglas e Aperam, adicionando peso de conformidade às auditorias de clientes. Nos próximos cinco anos, o ritmo de investimento em ferramentas decidirá as mudanças de participação à medida que as plataformas de veículos elétricos migram para frequências de comutação mais altas e aços mais finos, exigindo constante reinvenção de despesas de capital.

Líderes do Setor de Laminação para Veículos Elétricos na Europa

EuroGroup Laminations S.p.A.

voestalpine AG

Tata Steel Europe (Cogent Power)

Thyssenkrupp AG

Aperam S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Arnold Magnetic Technologies lançou o Aço Elétrico de Grão Não Orientado Arnon na espessura de 0,004" (0,102 mm), alcançando reduções de perda no núcleo de até 50% em comparação com os graus convencionais para aplicações de motores de alta frequência que excedem frequências de comutação de 1 kHz.

- Dezembro de 2024: A Worthington Industries adquiriu participação controladora (52%) no Grupo Sitem por EUR 180 milhões (USD 195 milhões), consolidando a expertise em estampagem por matriz progressiva e expandindo as capacidades de fabricação de laminação europeia em 8 instalações de produção.

Escopo do Relatório do Mercado de Laminação para Veículos Elétricos na Europa

| Laminados de Aço Elétrico |

| Laminados de Aço ao Silício |

| Outros Tipos de Laminados (Laminados de Níquel-Ferro, Laminados de Cobalto-Ferro, etc.) |

| Motores Síncronos de Ímã Permanente (PMSM) |

| Motores de Indução |

| Motores de Relutância Comutada (SRM) |

| Motores de Corrente Contínua sem Escovas (BLDC) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Laminações de Estator |

| Laminações de Rotor |

| Alemanha |

| Reino Unido |

| Espanha |

| Itália |

| França |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Laminado | Laminados de Aço Elétrico |

| Laminados de Aço ao Silício | |

| Outros Tipos de Laminados (Laminados de Níquel-Ferro, Laminados de Cobalto-Ferro, etc.) | |

| Por Tipo de Motor | Motores Síncronos de Ímã Permanente (PMSM) |

| Motores de Indução | |

| Motores de Relutância Comutada (SRM) | |

| Motores de Corrente Contínua sem Escovas (BLDC) | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Por Aplicação | Laminações de Estator |

| Laminações de Rotor | |

| Por País | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de laminação para veículos elétricos em 2025?

Está em USD 1,88 bilhão e tem projeção de crescer a um CAGR de 5,78% para atingir USD 2,42 bilhões até 2030.

Qual país lidera a demanda regional?

A Alemanha controla 29,31% da receita graças ao seu denso polo automotivo e à nova capacidade de aço elétrico de 0,2 mm.

Qual é o tipo de motor de crescimento mais rápido utilizado pelos fabricantes de veículos elétricos?

Os motores de relutância comutada estão se expandindo a um CAGR de 18,30% devido à independência de terras raras e às vantagens de custo.

Por que as laminações de aço ao silício de 0,23 mm são importantes?

Elas reduzem as perdas por correntes parasitas, permitindo eficiências de motor acima de 95% em designs de eixo elétrico de alta velocidade.

Como as regulamentações da UE afetarão o fornecimento de laminação?

As regras Fit-for-55 e Ecodesign impulsionam a localização e a demanda por laminações ultrafinas e recicláveis, remodelando as redes de fornecedores.

O que mais restringe a expansão da capacidade?

O custo de vários milhões de euros das prensas de matriz progressiva e das ferramentas desencoraja os participantes menores de escalar a produção.

Página atualizada pela última vez em: