Marktgröße und Marktanteil des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 7.23 Milliarden US-Dollar |

| Marktgröße (2030) | 10.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge erreichte im Jahr 2025 einen Wert von 7,23 Milliarden USD und wird bis 2030 voraussichtlich 10,35 Milliarden USD erreichen, was einem CAGR von 7,45 % über den Prognosezeitraum entspricht. Der rasche Ausbau inländischer Montagelinien für Elektrofahrzeuge, effizienzorientierte Motorvorschriften und Rückverlagerungssubventionen treiben gemeinsam das Umsatzwachstum voran, während ein knappes Angebot an Elektrostahl die durchschnittlichen Verkaufspreise auf einem hohen Niveau hält. Inländische Automobilhersteller beschleunigen die vertikale Integration, um kritische Magnetkomponenten zu sichern, Steueranreize ziehen milliardenschwere Stahlinvestitionen an, und ultraflache nicht-orientierte Güten werden zum Standard, da das Energieministerium die Leistungsschwellenwerte verschärft. Die Wettbewerbsdynamik bleibt mäßig konzentriert, da kapitalintensives Stanzen und metallurgisches Know-how neue Marktteilnehmer abschrecken, während Prozessinnovationen rund um seltenerdefreie Motoren und abfallarme Fertigung neue Margenspielräume eröffnen.

Wichtigste Erkenntnisse des Berichts

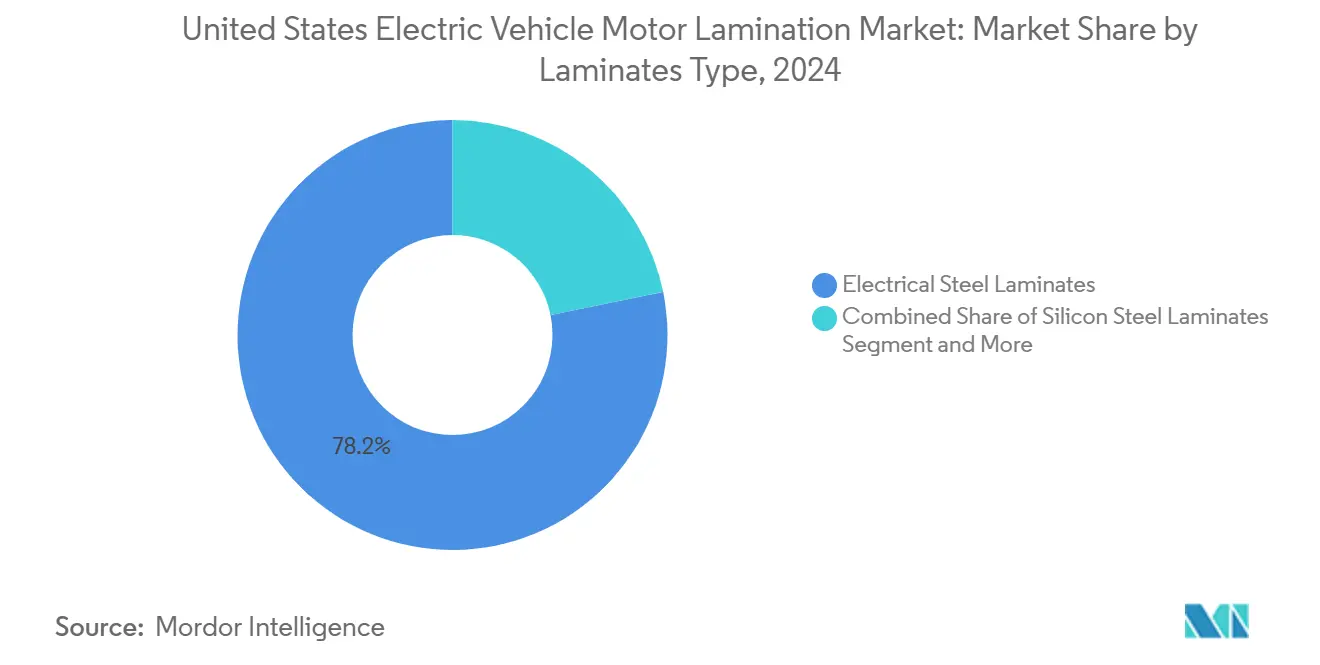

- Nach Laminattyp hielt Elektrostahl im Jahr 2024 einen Anteil von 78,23 % am Elektromotor-Laminierungsmarkt für Elektrofahrzeuge, während Kobalt-Eisen-Laminate bis 2030 voraussichtlich mit einem CAGR von 14,17 % wachsen werden.

- Nach Motortyp entfielen im Jahr 2024 67,86 % des Marktes auf permanentmagneterregte Synchronmaschinen (PMSM), während geschaltete Reluktanzmotoren (SRM) bis 2030 voraussichtlich mit einem CAGR von 13,42 % expandieren werden.

- Nach Fahrzeugtyp entfielen im Jahr 2024 62,47 % des Marktes auf Personenfahrzeuge, während Nutzfahrzeuge bis 2030 voraussichtlich einen CAGR von 11,09 % verzeichnen werden.

- Nach Anwendung dominierte der Stator im Jahr 2024 mit einem Anteil von 57,34 %, während der Rotor bis 2030 voraussichtlich mit einem CAGR von 12,76 % wachsen wird.

Trends und Erkenntnisse des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den Inflation Reduction Act ausgelöster Anstieg der Elektrofahrzeugproduktion | +2.1% | Michigan, Ohio, Tennessee | Mittelfristig (2–4 Jahre) |

| Vorschriften des Energieministeriums zu dünnen Laminierungen | +1.8% | Landesweit, früh in Kalifornien und im Nordosten | Langfristig (≥ 4 Jahre) |

| Vertikale Integration der Elektromotorfertigung durch Automobilhersteller | +1.3% | Detroit, Fertigungszentren im Südosten | Mittelfristig (2–4 Jahre) |

| Ausbau der US-amerikanischen Kapazität für nicht-orientierte Elektrobleche | +0.9% | Stahlgürtel im Mittleren Westen, Alabama, Arkansas | Kurzfristig (≤ 2 Jahre) |

| Seltenerdefreie Motoren erhöhen den Stahlbedarf | +0.7% | Nationale Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Nullemissionsfahrzeugvorschriften beschleunigen das Wachstum von Elektrofahrzeugen | +0.6% | Kalifornien und Staaten, die sich an den Vorschriften des California Air Resources Board orientieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den Inflation Reduction Act geförderter Boom der inländischen Elektrofahrzeugproduktion

Bundesstaatliche Fertigungsanreize haben die größte industrielle Rückverlagerungsinitiative seit Jahrzehnten ausgelöst, wobei die elektrofahrzeugbezogenen Investitionen seit Inkrafttreten des Inflation Reduction Act 199 Milliarden USD erreicht haben. Der Advanced Manufacturing Production Credit gewährt direkte Subventionen für die Produktion von Elektrostahllaminierungen und schafft Kostenvorteile, die inländische Lieferanten gegenüber Importen begünstigen[1]"Investitionen und Arbeitsplätze in der US-amerikanischen Elektrofahrzeugfertigung wachsen weiter," Environmental Defense Fund, edf.org.. Diese politische Architektur verändert Beschaffungsentscheidungen grundlegend, da Automobilhersteller bis 2025 60 % der Batteriekomponenten im Inland beziehen müssen, um für Verbrauchersteuervorteile zu qualifizieren, was ähnlichen Druck auf die Lieferketten für Motorkomponenten ausübt. Die geografische Konzentration in Georgia, Michigan, North Carolina und Tennessee schafft regionale Lieferkettencluster, die Logistikkosten senken und die Just-in-time-Lieferfähigkeit für Laminierungslieferanten verbessern.

Effizienzzielvorgaben des Energieministeriums, die ultraflache Laminierungen vorschreiben

Die vom Energieministerium vorgeschlagenen Effizienzstandards für Elektromotoren mit erweitertem Anwendungsbereich legen verbindliche Leistungsschwellenwerte fest, die den Einsatz fortschrittlicher Laminierungstechnologien erforderlich machen. Arnold Magnetic Technologies' Arnon NGOES veranschaulicht diesen technologischen Wandel und bietet Laminierungen mit einer Stärke von 0,004 bis 0,007 Zoll, die die Kernverluste im Vergleich zu Standardgüten um bis zu 50 % reduzieren und es Motoren ermöglichen, einen Wirkungsgrad von über 98 % zu erreichen[2]"Arnolds Arnon-Elektrostahl reduziert Wirbelströme zur Entwicklung energiesparender Motoren und Generatoren," ien.com.. Der regulatorische Zeitplan gibt den Herstellern ausreichend Vorlaufzeit für die Umrüstung von Produktionsprozessen, während die Effizienzanforderungen mit dem Programm Advanced Clean Cars II Kaliforniens übereinstimmen, das bis 2035 100 % Nullemissionsfahrzeugverkäufe vorschreibt. Die Compliance-Kosten werden kleinere Motorenhersteller überproportional belasten, denen die Skaleneffekte für Präzisionsstanzanlagen fehlen, was möglicherweise den Marktanteil bei größeren Akteuren mit fortschrittlichen Fertigungskapazitäten konsolidiert.

Vertikale Integration der Elektromotorfertigung durch Automobilhersteller

Traditionelle Lieferkettenmodelle der Automobilindustrie stehen vor einem Umbruch, da Erstausrüster die vertikale Integration verfolgen, um kritische Kosten und Leistungsmerkmale von Elektrofahrzeugkomponenten zu kontrollieren. General Motors' Ultium Drive-System repräsentiert diesen strategischen Schwenk mit fünf austauschbaren Antriebseinheiten und drei Motoren, die für die Eigenproduktion konzipiert sind, um die Batterieintegration und Fertigungseffizienz zu optimieren. Dieser Ansatz spiegelt Teslas vertikal integriertes Modell wider, das durch direkte Kontrolle der Motorlaminierungsspezifikationen und -beschaffung überlegene Kostenstrukturen und Leistungsoptimierung erreicht hat. Der Vorstandsvorsitzende von Ford betonte die Notwendigkeit, gesamte Lieferketten vom Rohstoff bis zum Fertigprodukt zu steuern. Gleichzeitig erwarb Mercedes-Benz YASA, einen Hochleistungselektromotorenhersteller, um proprietäre Technologien zu sichern. Die Internationale Energieagentur stellt fest, dass die vertikale Integration die Herstellungskosten und Verbraucherpreise senkt und gleichzeitig die Marktkonzentration erhöht, was sowohl Chancen als auch Risiken für unabhängige Laminierungslieferanten schafft. Lieferanten stehen unter Margendruck, da Erstausrüster höherwertige Montagevorgänge internalisieren. Dennoch können spezialisierte Laminierungshersteller durch technisches Fachwissen und Präzisionsfertigungskapazitäten, die intern schwer zu replizieren sind, Premiumpreise erzielen.

Ausbau der inländischen Kapazität für nicht-orientierte Elektrobleche (InduX, Cleveland-Cliffs)

Strategische Kapazitätsinvestitionen inländischer Stahlproduzenten adressieren Lieferkettenschwachstellen und nutzen gleichzeitig das politisch getriebene Nachfragewachstum. Cleveland-Cliffs erweiterte seine Produktionskapazität für nicht-orientierte Elektrobleche um rund 70.000 Nettotonnen im Werk Zanesville und positioniert das Unternehmen damit, um die wachsende Nachfrage nach Elektromotoren für Elektrofahrzeuge zu bedienen und gleichzeitig seine Monopolstellung in der US-amerikanischen Produktion von kornorientierten Elektroblechen zu behaupten[3]"CLEVELAND-CLIFFS INC. Jahresbericht," sec.gov.. U.S. Steels InduX™ fortschrittliche nachhaltige Stähle, die im Werk Big River Steel produziert werden, bieten magnetische Eigenschaften, die für die Elektromotorfertigung für Elektrofahrzeuge unerlässlich sind, enthalten bis zu 90 % Recyclingmaterial und reduzieren CO2-Emissionen um bis zu 75 %. ArcelorMittals Investition von 1,2 Milliarden USD in Alabama wird bis 2027 eine jährliche Kapazität von 150.000 Tonnen nicht-orientierter Elektrobleche hinzufügen und stellt die bedeutendste Einzelerweiterung auf dem inländischen Markt dar. Diese Kapazitätserweiterungen erfolgen parallel zu Modernisierungsinvestitionen, wobei U.S. Steels 3 Milliarden USD teures Werk in Osceola, Arkansas, zwei Elektrolichtbogenöfen mit einer jährlichen Kapazität von 3 Millionen Tonnen und Endlosgießtechnologie umfasst. Die geografische Verteilung dieser Investitionen schafft regionale Versorgungszentren, die Transportkosten senken und die Lieferkettenresilienz verbessern. Gleichzeitig ermöglichen fortschrittliche Produktionstechnologien konsistente Qualitätsstandards, die für Präzisionsmotoranwendungen erforderlich sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Elektrostahl | -1.4% | Akut für importabhängige Käufer | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette | -0.8% | Inländische Stahlzentren | Mittelfristig (2–4 Jahre) |

| Hohe Ausschussraten beim Präzisionsstanzen | -0.6% | Stanzanlagen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Umweltgenehmigungen | -0.5% | Staaten mit strengen industriellen Genehmigungsverfahren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Elektrostahl

Schwankungen der Rohstoffkosten erzeugen erheblichen Margendruck für Laminierungshersteller und nachgelagerte Motorenproduzenten, wobei die Elektrostahlpreise seit 2020 aufgrund von Lieferkettenunterbrechungen und Energiekostensteigerungen um 60–80 % gestiegen sind. Die OECD berichtet, dass globale Schrottstahlmärkte mit Exportbeschränkungen wichtiger Lieferanten wie China und Russland konfrontiert sind, was die Inputkosten für die Elektrolichtbogenofenproduktion beeinflusst, die einen Großteil des für Motorlaminierungen verwendeten Elektrostahls liefert. Chinas jüngste Exportbeschränkungen für Seltene Erden verstärken den Preisdruck, da Automobilhersteller nach alternativen Motordesigns suchen, die den Elektrostahllaminierungsanteil pro Einheit erhöhen. Cleveland-Cliffs' Monopolstellung in der US-amerikanischen Produktion von kornorientierten Elektroblechen und die Duopolstellung bei nicht-orientierten Elektroblechen schafft Preissetzungsmacht, die Kostenvolatilität auf Kunden überträgt, während begrenzte inländische Kapazitäten zur Abhängigkeit von Importen zwingen, die handelspolitischen Unsicherheiten unterliegen. Der Transformatorenmangel, der die Netzinfrastruktur betrifft, zeigt, wie Stahlversorgungsengpässe durch miteinander verbundene Märkte kaskadieren, wobei die Wartezeiten für große Leistungstransformatoren erheblich gestiegen sind und die Kosten proportional angestiegen sind.

Konzentration der Lieferkette und Kapazitätsengpässe

Die Marktkonzentration bei Elektrostahllieferanten schafft systemische Risiken, die das Wachstum bei Nachfrageanstiegen einschränken könnten. Cleveland-Cliffs' Position als einziger US-amerikanischer Produzent von kornorientierten Elektroblechen und einer von nur zwei Herstellern von nicht-orientierten Elektroblechen schafft einzelne Ausfallpunkte, die Beschaffungsteams in der Automobilindustrie besorgen. Die Präzisionsstanzkapazität stellt einen weiteren Engpass dar, wobei Feintool einen Rückgang von 41 % beim Umsatz mit europäischen Elektrolaminierungsstanzungen aufgrund politischer Unsicherheiten und wirtschaftlicher Belastungen meldet, was die spezialisierte Natur dieses Fertigungsschritts unterstreicht. Hohe Ausschussraten bei Präzisionsstanzoperationen, typischerweise 15–25 % bei komplexen Geometrien, reduzieren die effektive Kapazitätsauslastung und erhöhen gleichzeitig die Entsorgungskosten und die Belastung durch Umwelt-Compliance. Verzögerungen bei Umweltgenehmigungen für neue Stahlproduktionslinien verlängern die Zeitpläne für Kapazitätserweiterungen um 18–36 Monate, wie durch die Vorschriften der Umweltschutzbehörde für Koksofenbetriebe veranschaulicht, die umfangreiche Umweltverträglichkeitsprüfungen erfordern. Die spezialisierten Anforderungen an die Belegschaft für die Elektrostahlproduktion und das Präzisionsstanzen schaffen zusätzliche Einschränkungen, da diese Fähigkeiten bei Kapazitätserweiterungen nicht schnell skaliert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Laminattyp: Elektrostahl behält seine Skalenvorteile, Kobalt-Eisen beschleunigt

Elektrostahl dominierte im Jahr 2024 mit einem Marktanteil von 78,23 % den US-amerikanischen Elektromotor-Laminierungsmarkt für Elektrofahrzeuge, was auf langjährig etablierte Stanzlinien, klar definierte Materialstandards und breite Kompatibilität mit heutigen Permanentmagnet- und Induktionsmotoren zurückzuführen ist. Diese Dominanz ermöglicht es Großproduzenten, günstige Spulenpreise zu sichern und die Umwandlungskosten pro Kilogramm zu senken, was den Mengenvorteil des Segments stärkt, selbst wenn die Inputpreise volatil bleiben.

Steigende Leistungsziele lenken jedoch Forschungs- und Entwicklungsbudgets in Richtung Kobalt-Eisen-Laminate, der am schnellsten wachsenden Klasse mit einem bis 2030 erwarteten CAGR von 14,17 %. Diese Legierungen bieten überlegene Sättigungsflussdichte und geringere Kernverluste bei hohen Frequenzen – Eigenschaften, die bei Traktionsantrieben der nächsten Generation geschätzt werden, die Breitbandlücken-Wechselrichter mit Hochgeschwindigkeitsrotoren kombinieren. Die Einführung ist noch durch Rohstoffkosten und die Unreife der Lieferkette begrenzt. Dennoch zeigen Pilotprogramme bei Luxus-Elektrofahrzeugmarken, dass dünnwandiges Kobalt-Eisen die Statormasse reduzieren und die Effizienz steigern kann, was eine profitable Nische für Präzisionsstanzer signalisiert, die bereit sind, frühzeitig in spezialisierte Werkzeuge zu investieren.

Nach Motortyp: Permanentmagneterregte Synchronmaschinen geben das Tempo vor, geschaltete Reluktanzmotoren gewinnen an Dynamik

Permanentmagneterregte Synchronmaschinen (PMSM) machten im Jahr 2024 67,86 % des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge aus und nutzten dabei ihre kompakte Geometrie und hohe Drehmomentensdichte, die mit den Reichweiten- und Beschleunigungsanforderungen von Mainstream-Personenkraftwagen übereinstimmen. Standardisierte Laminierungsstapel für Innenmagnetdesigns halten die Werkzeugamortisation niedrig und bieten Lieferanten wettbewerbsfähige Preise bei großen jährlichen Abrufmengen, die an Elektrofahrzeugplattformzyklen gebunden sind.

Geschaltete Reluktanzmotoren (SRM) werden bis 2030 voraussichtlich mit einem CAGR von 13,42 % expandieren, angetrieben durch die Bemühungen der Erstausrüster, die Abhängigkeit von Seltenerdmagneten zu reduzieren. SRM-Architekturen stützen sich stark auf präzise Rotor- und Statorlaminierungsformen zur Steuerung von Geräuschemissionen und Drehmomentwelligkeit, was neue Einnahmequellen für Stanzer mit Laserkerb- und Schrägungskapazitäten schafft. Der Wandel erweitert auch den adressierbaren Pool für Kobalt-Eisen-Laminate, da SRM-Betriebszyklen von Hochsättigungslegierungen profitieren, die Eisenverluste trotz magnetfreiem Betrieb begrenzen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, Nutzfahrzeugflotten gewinnen an Fahrt

Personenfahrzeuge lieferten im Jahr 2024 62,47 % der Marktgröße des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge, da Bundessteuervorteile, eine wachsende Modellauswahl und ein dichtes Ladenetz Verbraucher von Verbrennungsmotoroptionen weglocken. Hohe Produktionsvolumina stützen Durchlaufstanzlinien, senken Ausschussquoten und unterstützen gesunde Lieferantenmargen.

Nutzfahrzeuge, die leichte Transporter bis hin zu Klasse-6-Lastkraftwagen umfassen, sind auf dem Weg zu einem CAGR von 11,09 % bis 2030, angetrieben durch Flottendekarbonierungs-Ziele und Gesamtbetriebskostenvorteile auf städtischen Lieferrouten. Die Betriebszyklusanforderungen erfordern dickeres Rückeneisen und optimierte Nutgeometrie, um wiederholte Start-Stopp-Belastungen zu bewältigen, was Flottenoperatoren dazu veranlasst, Premiumlaminierungen zu spezifizieren, die mechanischer Ermüdung widerstehen. Da das E-Commerce-Kilometervolumen zunimmt, schaffen diese Plattformen einen langfristigen Wachstumsmotor, der die Einnahmen vom zyklischen Einzelhandels-Automobilsegment diversifiziert.

Nach Anwendung: Statorkerne führen, Rotorlaminierungen skalieren

Statoren erfassten im Jahr 2024 57,34 % des Marktanteils des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge, da jede Motortopologie – von PMSM bis SRM – auf dicht gepackte Nutlaminierungen zur Erzeugung von Magnetfeldern angewiesen ist. Kontinuierliche Innovationen bei Nutfüllfaktoren und Harzbindungsverfahren halten die Statornachfrage proportional zu steigenden Leistungsklassen und bewahren den Umsatzvorteil für Materiallieferanten.

Rotorlaminierungen sind zwischen 2025 und 2030 auf einen CAGR von 12,76 % ausgerichtet, da Automobilhersteller zu Hochgeschwindigkeits- und Hocheffizienz-Antriebseinheiten migrieren, die präzisionsgeschrägte Stapel und fortschrittliche Auswuchtung erfordern. Innenmagnet- und Flusswechseldesigns erhöhen die Laminierungsanzahl pro Rotor, während magnetfreie SRM-Konzepte fein profilierte Reluktanzpfade vorschreiben – beides Trends, die die Stückvolumina vervielfachen. Lieferanten, die nullgratiges Stanzen und abfallarmes Verriegeln beherrschen, können daher einen schneller wachsenden Marktanteil erschließen, ohne die Skaleneffekte bei Statorprogrammen zu opfern.

Geografische Analyse

Kalifornien führt die Nachfrage an und sicherte im ersten Quartal 2025 eine Nullemissionsfahrzeug-Durchdringung von 23 % und setzt ein Nullemissionsverkaufsmandat für 2035 durch. Das Budget des Bundesstaates von 1,9 Milliarden USD für das Ladenetz unterstützt eine umfangreiche Nutzung von Personenkraftwagen. Der Mittlere Westen und der Südosten entwickeln sich zu Fertigungszentren: ArcelorMittals Werk in Alabama, U.S. Steels Walzwerk in Arkansas und der geplante Komplex von Hyundai Steel in Louisiana fügen zusammen mehr als 5 Millionen Tonnen jährlicher Kapazität für Automobilgüten hinzu und senken die eingehenden Frachtkosten zu nahegelegenen Erstausrüstern.

Bundesstaatliche Mittel aus Section 48C und dem Infrastrukturinvestitions- und Beschäftigungsgesetz überbrücken regionale Disparitäten durch Subventionierung von Netzaufrüstungen und Ladeinfrastrukturausbau im ganzen Land und stützen landesweite Laminierungsaufträge. Michigan behält seine Bedeutung als Forschungs- und Entwicklungsstandort und beherbergt Pilotlinien für ultraflache Laminierungen, die Motoren der nächsten Generation versorgen werden, während Tennessees Gesetze zum Recht auf Arbeit und der Zugang zu Häfen ausländische Erstausrüster anziehen.

Infrastrukturdichte und politische Rahmenbedingungen formen somit ein ausgewogenes, aber regional konzentriertes Nachfrageprofil für den US-amerikanischen Elektromotor-Laminierungsmarkt für Elektrofahrzeuge, das Lieferanten vorhersehbare Versandwege bietet und den Betriebskapitalbedarf senkt.

Wettbewerbslandschaft

Die Marktmacht bleibt moderat: Cleveland-Cliffs dominiert die Produktion von kornorientierten Elektroblechen und ko-dominiert die Produktion von nicht-orientierten Elektroblechen, während Worthington Steel, Tempel und EuroGroup Laminations Stanztiefe hinzufügen. Thyssenkrupps bluemint® powercore® und U.S. Steels InduX™ bieten kohlenstoffarme Alternativen, die ESG-bewusste Automobilhersteller ansprechen. Die Konsolidierung setzt sich fort, wie Worthingtons Angebot für die Sitem Group und EuroGroups Mexiko-Expansion zeigen, die Volkswagen, Ford und General Motors bedient.

Strategische Patente rund um Rotorableitungsschutz und Drei-in-eins-Antriebseinheiten stärken die Verhandlungsmacht der Erstausrüster, während Lieferanten mit Werkzeugstahlbeschichtungen antworten, die Ausschuss reduzieren und die Werkzeugstandzeit verlängern. Die Umwelt-Compliance verschärft sich: Die EPA-Koksofenstandards vom Juli 2024 erhöhen die Produktionskosten, begünstigen jedoch Elektrolichtbogenofen-basierte Neueinsteiger mit geringeren regulatorischen Belastungen.

Insgesamt differenzieren sich Lieferanten durch fortschrittliche Metallurgie, kantengewickelte Kerne und nahezu endkonturnahes Stanzen und erhalten so einen moderaten Wettbewerb, aber hohe Markteintrittsbarrieren im US-amerikanischen Elektromotor-Laminierungsmarkt für Elektrofahrzeuge.

Marktführer im US-amerikanischen Elektromotor-Laminierungsmarkt für Elektrofahrzeuge

Worthington Industries

EuroGroup Laminations

Carpenter Electrification

Feintool International

Cleveland-Cliffs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ArcelorMittal begann mit dem Bau einer neuen Elektrostahlanlage in seinem Werk Calvert und markierte damit den Beginn der größten US-amerikanischen Investition des Unternehmens in spezialisierte Automobilmaterialien. Das Projekt adressiert die wachsende Nachfrage nach nicht-orientierten Elektroblechen für Hybrid- und Elektromotoren.

- März 2024: Worthington Steel vereinbarte den Erwerb einer kontrollierenden Beteiligung an der in Italien ansässigen Sitem Group, einem Hersteller von Elektromotor-Laminierungen für Automobil- und Industrieanwendungen, mit erwartetem Abschluss Anfang 2025. Diese Akquisition stärkt Worthingtons Elektrostahllaminierungsgeschäft und erweitert die Reichweite im wachsenden Elektrofahrzeugmarkt.

Berichtsumfang des US-amerikanischen Elektromotor-Laminierungsmarkts für Elektrofahrzeuge

| Elektrostahllaminierungen |

| Siliziumstahllaminierungen |

| Sonstige Laminattypen (Nickel-Eisen, Kobalt-Eisen usw.) |

| Permanentmagneterregte Synchronmaschinen (PMSM) |

| Induktionsmotoren |

| Geschaltete Reluktanzmotoren (SRM) |

| Bürstenlose Gleichstrommotoren (BLDC) |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Zweiräder |

| Statorlaminierungen |

| Rotorlaminierungen |

| Nach Laminattyp | Elektrostahllaminierungen |

| Siliziumstahllaminierungen | |

| Sonstige Laminattypen (Nickel-Eisen, Kobalt-Eisen usw.) | |

| Nach Motortyp | Permanentmagneterregte Synchronmaschinen (PMSM) |

| Induktionsmotoren | |

| Geschaltete Reluktanzmotoren (SRM) | |

| Bürstenlose Gleichstrommotoren (BLDC) | |

| Nach Fahrzeugtyp | Personenfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Nach Anwendung | Statorlaminierungen |

| Rotorlaminierungen |

Im Bericht beantwortete Schlüsselfragen

Welchen Anteil hielten Elektrostahllaminierungen im Jahr 2024?

Elektrostahl sicherte sich 78,23 % des gesamten US-amerikanischen Laminierungsumsatzes, was auf ausgereifte Lieferketten und bewährte Leistung zurückzuführen ist.

Welches Laminatmaterial wird bis 2030 am schnellsten wachsen?

Kobalt-Eisen-Laminate werden voraussichtlich einen CAGR von 14,17 % verzeichnen, da Hochgeschwindigkeits- und magnetfreie Motordesigns an Bedeutung gewinnen.

Wie dominant sind permanentmagneterregte Synchronmaschinen heute?

Permanentmagneterregte Synchronmaschinen machten 67,86 % der Nachfrage im Jahr 2024 aus und profitieren von ihrer hohen Drehmomentensdichte und Effizienz.

Warum ziehen geschaltete Reluktanzmotoren Aufmerksamkeit auf sich?

Geschaltete Reluktanzmotoren vermeiden Seltenerdmagnete und werden voraussichtlich mit einem CAGR von 13,42 % wachsen, was die Chancen für spezialisierte Laminierungen erweitert.

Welche Fahrzeugklasse wird das inkrementelle Laminierungsvolumen antreiben?

Nutzfahrzeuge sind auf einen CAGR von 11,09 % ausgerichtet, da Logistikflotten Kurzstreckenrouten elektrifizieren.

Was unterstützt das Wachstum der Rotorlaminierungen?

Hochgeschwindigkeits-Innenmagnet- und magnetfreie Topologien erfordern Präzisionsrotorstapel und stützen einen CAGR von 12,76 % bis 2030.

Seite zuletzt aktualisiert am: