ヨーロッパ電気自動車積層鉄心市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

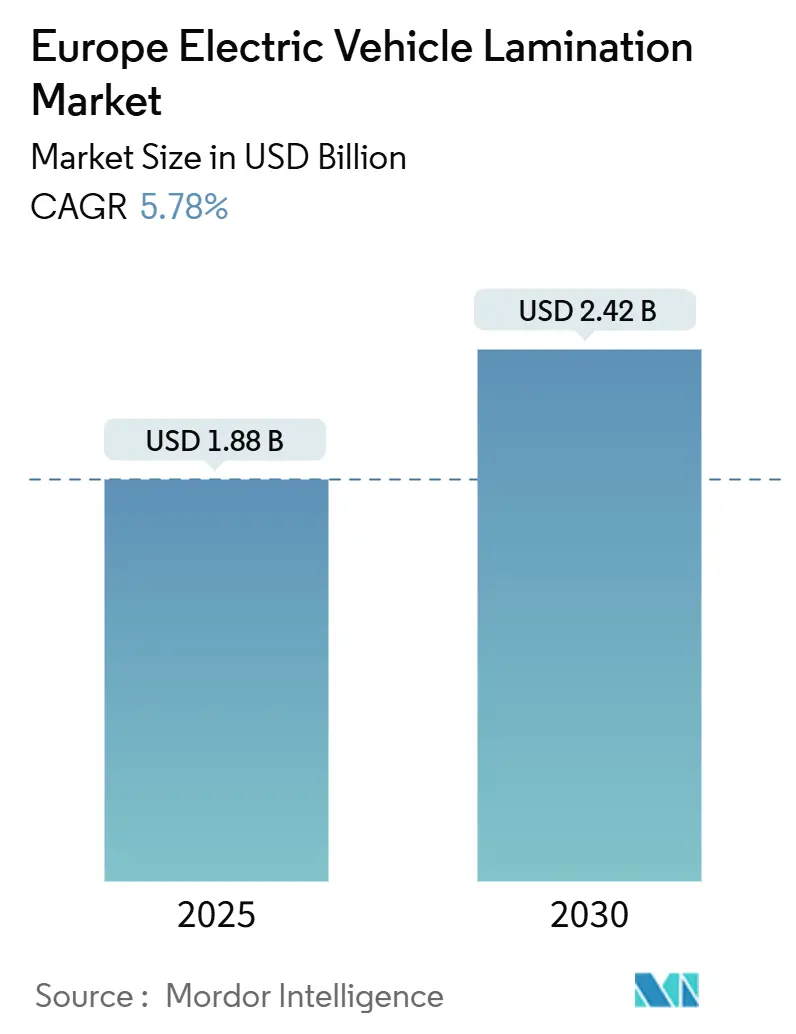

| 市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2030) | 2.42 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電気自動車積層鉄心市場分析

ヨーロッパ電気自動車積層鉄心市場は2025年に18億8,000万USDに達し、予測期間中に5.78%のCAGRを記録して2030年までに24億2,000万USDに達する見込みです。この安定した成長は、EUの厳格な炭素削減規制、自動車メーカーの調達現地化プログラム、コア損失を抑制してモーター効率を95%以上に高める超薄型電磁鋼グレードへの急速な移行に起因しています。垂直統合型の鉄鋼メーカーは地域内生産能力を増強していますが、原材料価格の変動と順送プレス加工の資本集約性が引き続き利益率を圧迫しています。ドイツは自動車産業クラスターを通じて需要を牽引し、スペインはエネルギー集約型の積層鉄心加工に低コストの再生可能エネルギーを活用することで恩恵を受けています。6.5%Si-Fe積層鉄心や軸方向磁束モーター設計などの技術進歩は効率向上の道を開く一方、従来のサプライチェーンの供給量前提を覆しつつあります。

主要レポートのポイント

- 積層鉄心タイプ別では、電磁鋼が2024年のヨーロッパ電気自動車積層鉄心市場シェアの68.12%を占め、0.23mmケイ素鋼グレードは2030年にかけて14.10%のCAGRで成長すると予測されています。

- モータータイプ別では、PMSMが2024年に46.23%のシェアで首位を占め、SRMは2030年にかけて18.30%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2024年のヨーロッパ電気自動車積層鉄心市場規模の72.45%のシェアを占め、二輪車は2030年にかけて22.50%のCAGRで拡大しています。

- 用途別では、ステーター積層鉄心が2024年に61.04%のシェアを占め、ローター積層鉄心は2030年にかけて15.40%のCAGRで成長しています。

- 地域別では、ドイツが2024年に29.31%のシェアで首位を占め、スペインが2025年~2030年にかけて13.20%の最速地域CAGRを記録しています。

ヨーロッパ電気自動車積層鉄心市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU電気自動車生産目標の急増 | +1.2% | ドイツ、フランス、スペイン、オランダ | 中期(2~4年) |

| モーター効率規制の強化(エコデザイン ENER Lot 1) | +0.9% | EU全域;ドイツ、フランスで最も顕著 | 短期(2年以内) |

| OEMによるモーターコアサプライチェーンの現地化 | +0.8% | ドイツ、ポーランド、チェコ共和国 | 中期(2~4年) |

| 高歩留まりプレス加工技術を優遇するコスト削減圧力 | +0.6% | ドイツ、イタリア、スペイン | 長期(4年以上) |

| 高速Eアクスル向けSi-Fe 6.5%積層鉄心への急速なシフト | +0.7% | ドイツ、フランス、オランダ | 短期(2年以内) |

| リサイクル対応型積層鉄心アーキテクチャ | +0.4% | EU全域;ドイツ、オランダが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU電気自動車生産目標の急増

Fit-for-55立法パッケージは、自動車メーカーに対して2030年以前にフリート全体のCO₂を55%削減することを義務付けており、マイルドハイブリッドラインの最大4倍の積層鉄心を使用するフルバッテリープラットフォームへの工場転換を促しています[1]"欧州グリーンディール:欧州委員会、気候目標達成に向けEU経済・社会の変革を提案、" 欧州委員会、ec.europa.eu。。Mercedes-BenzはEV製造に400億EURを充当し、VolkswagenはEURは520億EURを配分しており、これらの動きが高回転数Eアクスルに対応できる薄ゲージコアへの需要を高めています。サプライヤー契約は現在5年以上の期間で締結され、材料不足を回避しています。スケジュールが圧縮される中、鉄鋼メーカーはパワートレインキャンパス内に共同設置されたプレス加工工場を奨励するジャストインタイム契約を締結しています。こうした生産能力協定は供給量を固定し、スポット市場の変動を抑制することで、ヨーロッパ電気自動車積層鉄心市場がリスクと成長のバランスをとる方法を再構築しています。

モーター効率規制の強化

ENER Lot 1規則は、0.12kWから1,000kWの50Hzモーターに対するIE3プラス以上の最低閾値を引き上げ、渦電流損失を最大25%削減するサブ0.23mm鋼材へのOEMの移行を促しています。適合にはモーター1台あたり50~80EURのコストが加わりますが、生涯電力コストを十分に削減し、2年以内に投資回収を実現します。IEC 60034-30-1に基づく認証は、堅牢な試験ラボを持つサプライヤーを優遇し、競争環境をさらに集約させています。小規模製造業者は、EU認定審査員が年次検査で確認する計測アップグレードの資金調達に苦労しています。その結果、ヨーロッパ電気自動車積層鉄心市場では、実績ある品質スタンプへのプレミアムが高まっています。

OEMによるモーターコアサプライチェーンの現地化

BMWは地政学的リスクと輸送コスト削減を理由に、2026年までに積層鉄心の大部分をヨーロッパのサイトから調達する計画です。Stellantisはトリノとリュッセルスハイムに調達ハブを開設し、3ヶ月サイクルで地域サプライヤーに入札を行い、透明性を高めながら利益率を圧縮しています。POSCOの新しいポーランド工場は年間200万個のモーターコアを供給し、中央ヨーロッパの車両工場へのリードタイムを5日以内に短縮しています。現地化の推進は、アジアの生産能力を国内に移転することでヨーロッパ電気自動車積層鉄心市場を引き締め、さらなる既存設備の拡張を促しています。製造のベテランたちは、エンドツーエンドのトレーサビリティのためにOEMのデジタルツインと同期するERPおよび品質管理システムをアップグレードしています。

高歩留まりプレス加工技術を優遇するコスト削減圧力

順送ダイラインは、従来のプレスの70%に対して85%の材料歩留まりを達成し、生産される1,000台のモーターごとに最大280kgのケイ素鋼を節約します。イタリア製サーボプレスは閉ループ厚さセンシングを追加し、公差を2µm以内に保ち、スクラップを大幅に削減します。各ラインのコストは200万~500万EURですが、金属価格が変動する中で18ヶ月以内に投資回収が実現します。WorthingtonによるSitem Groupの1億8,000万EURでの買収は、パンチ寿命を20%改善し、ヨーロッパ8工場全体の稼働率を向上させる独自のダイ潤滑技術をもたらしました。このような成果は、自動車メーカーが年間2~3%の価格引き下げを要求する中でもサプライヤーの利益率を維持し、高歩留まり工具をヨーロッパ電気自動車積層鉄心市場における必須能力として定着させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高グレード電磁鋼の供給変動 | –0.8% | EU全域;ドイツ、フランスで深刻 | 短期(2年以内) |

| 資本集約的な順送ダイ投資 | –0.6% | ドイツ、イタリア、チェコ共和国 | 中期(2~4年) |

| 超薄型積層鉄心向けコーティングオプションの限界 | –0.4% | ドイツ、オランダ、フランス | 中期(2~4年) |

| 積層鉄心使用量が少ない軸方向磁束モーター設計の台頭 | –0.5% | 英国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高グレード電磁鋼の供給変動

EUROFERは、現在最高品質のSi-Feを溶解できる地域製鉄所が4社のみであり、市場がコスト変動を四半期ごとに20%変動させる可能性のある停止やエネルギー価格の変動に対して脆弱であることを指摘しています。中国の輸出割当が厳格化する中、買い手はデュアルソーシングでヘッジしていますが、それでも時折割当削減に直面します。自動車メーカーは年間値下げ条項を固定しているため、積層鉄心サプライヤーは突然の価格急騰を吸収します。こうしたショックはヨーロッパ電気自動車積層鉄心市場内の利益率成長を抑制し、より多くの生産能力が稼働するまで拡張計画を遅らせます。

資本集約的な順送ダイ投資

1つの牽引モーター設計に合わせたダイセットは70万EURのコストがかかり、新しい高速プレスはプロジェクト支出を500万EUR超に押し上げます。小規模工場は複数年の数量保証なしには躊躇します。モデルサイクルが短縮される中、再設計されたローターはしばしば全く新しいツールスタックを必要とするため、ROIリスクが高まります。資金調達のハードルがグリーンフィールドプロジェクトを停滞させ、資金力のある大企業に市場支配力を集中させ、ヨーロッパ電気自動車積層鉄心市場の全体的なCAGRを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積層鉄心タイプ別:電磁鋼の優位性が効率を牽引

電磁鋼積層鉄心は2024年のヨーロッパ電気自動車積層鉄心市場シェアの68.12%を占め、成熟したサプライチェーンと確立された磁気特性に支えられています。ケイ素鋼0.23mmグレードは、高速Eアクスルの普及に伴い2030年にかけて14.10%のCAGRを記録すると予測されています。金額ベースでは、このサブセグメントのヨーロッパ電気自動車積層鉄心市場規模は2025年の12億8,000万USDから2030年までに17億USD超に拡大する見込みです。統合製鉄所は冶金的調整とレーザーテクスチャーコーティングを組み合わせ、コア損失をさらに8%低減しています。

ArcelorMittalのiCAReプロダクトレンジは、電磁鋼グレード内の技術的進化を示しており、リサイクル対応型アーキテクチャをサポートする先進的なコーティングシステムと冶金的改良を組み込んでいます[2]"iCARe®:ArcelorMittalの自動車向け電磁鋼レンジ、" ArcelorMittal、automotive.arcelormittal.com。。このセグメントは、確立されたサプライ関係と実証済みの性能特性から恩恵を受けており、自動車用途における認定リスクを低減しています。しかし、原材料への依存と生産プロセスのエネルギー集約性がコスト変動を生み出しており、メーカーは長期供給契約と業務効率改善によってこれに対処する必要があります。ISO 14001環境マネジメント規格は、OEMが持続可能なサプライチェーン慣行を優先するにつれて、材料選択の意思決定にますます影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モータータイプ別:PMSMの優位性がSRMの挑戦に直面

PMSMは2024年のヨーロッパ電気自動車積層鉄心市場シェアの46.23%を維持しており、プレミアム車両で重視される効率とトルク特性によるものです。しかし、SRMは2024年だけで40~60%変動した希土類磁石を回避できるため、18.30%のCAGRで加速しています。SRMに関連するヨーロッパ電気自動車積層鉄心市場規模は2030年までに倍増する見込みであり、より厚く歯の多いステーター設計をプレス加工できる製造業者にとって上昇余地を生み出しています。

誘導モーターは、ピーク効率よりも堅牢性が重視される商用バンで引き続き重要な役割を果たしています。BLDCはコンパクトなパッケージを必要とするマイクロモビリティにおいてニッチな地位を占めています。このシフトにより、工具メーカーはスロット形状を一晩で切り替えられるモジュラーダイを構築することを余儀なくされています。マルチモーターポートフォリオを持つサプライヤーは稼働率の低下を緩和し、クロスセグメントのシナジーを獲得することで、ヨーロッパ電気自動車積層鉄心産業の中程度の集中プロファイルを強化しています。

車両タイプ別:二輪車の電動化が加速

乗用車は純粋な販売台数により2024年の収益の72.45%を牽引しましたが、都市部が低排出ゾーンで燃焼スクーターを禁止するにつれて、二輪車は現在22.50%のCAGRを記録しています。二輪車に関連するヨーロッパ電気自動車積層鉄心市場規模は、シェアードEモペッドフリートと補助金バウチャーに支えられて2030年までに4倍になる可能性があります。バイクのローターコアは800g未満ですが、それでもサブ0.3%のコア損失性能が求められ、価格プレミアムにもかかわらずナノ結晶鋼への関心を高めています。

物流企業が長期的な燃料節約を計算する中、商用車の普及は安定しています。フランスとドイツのジオフェンシング規制は、都市部の配送ゾーンをゼロエミッションバン専用に指定し、予測可能な需要の流れを加えています。統合ドライブとインホイールモーターを備えたバリアントは積層鉄心フォーマットを拡大し、クイックチェンジダイシューを必要としています。この多様性がヨーロッパ電気自動車積層鉄心市場における安定した設備稼働率を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ステーターとローターのバランスが変化

ステーター積層鉄心は2024年の売上の61.04%を占めましたが、永久磁石の磁束レベルが上昇し、スキュードスロット形状が普及するにつれて、ローター積層鉄心は2030年にかけて15.40%のCAGRで成長します。ローター部品のヨーロッパ電気自動車積層鉄心市場規模は2030年までに10億USD弱に達すると予測されています。より厚いバックアイアンと複雑なハブノッチが1ユニットあたりの重量を増加させ、高周波ドライブによって実現される縮小するステータースタックとのバランスをとっています。

特に外径の同心度に関する精度が向上しており、オンボードビジョン計測を備えたサーボプレスの採用が進んでいます。エポキシ充填で磁石を固定するコモールドローターが登場しており、組立時間を短縮しますが、オーブン焼成の時間枠を厳格化しています。スキューイングやシャフト組立などの後処理を追加するサプライヤーは、より高い利益率を確保し、ヨーロッパ電気自動車積層鉄心市場における生の打ち抜き加工のみへの依存リスクを軽減しています。

地域分析

ドイツは2024年の収益の29.31%を支配しました。同国の優位性は、主要自動車メーカー(BMW、Mercedes-Benz、Volkswagen)と統合型鉄鋼メーカーとの間の確立されたサプライ関係を反映しており、近接性と技術協力を通じた競争優位性を生み出しています。ThyssenkruppのボーフムへのEUR 3億EURの投資は、特に0.2mm電磁鋼生産を対象としており、先進的な積層鉄心技術へのコミットメントを示しています[3]"電動モビリティの未来への投資:thyssenkruppがボーフムで新しいハイテック焼鈍・絶縁ラインを稼働、" thyssenkrupp、thyssenkrupp-steel.com。。

スペインは、新しいバッテリーギガファクトリーが安価な太陽光発電を確保し、積層鉄心焼鈍コストを北ヨーロッパ比で最大18%削減することで、13.20%のCAGRで最速の成長を記録しています。OEMは再生可能電力に関連するスコープ3排出クレジットを獲得するためにイベリア半島からの調達を拡大しています。オランダと英国はR&Dプロトタイプと軸方向磁束ディスクに特化し、原産地規則条項に基づいて関税なしでEU域内に打ち抜きスタックを輸出しています。

ポーランドとチェコ共和国は、POSCOとMitsuiが既存のワイヤーハーネス工場近くにコアファクトリーを建設した後、コスト競争力のあるハブとして台頭しています。熟練した工具職人へのアクセスとEU構造基金が設備投資のハードルを下げています。エネルギーグリッドが脱炭素化するにつれて、地域的優位性は物流の近接性とデジタルパスポートへの適合に向かってシフトし、ヨーロッパ電気自動車積層鉄心市場における生産能力配置を再構築するでしょう。

競争環境

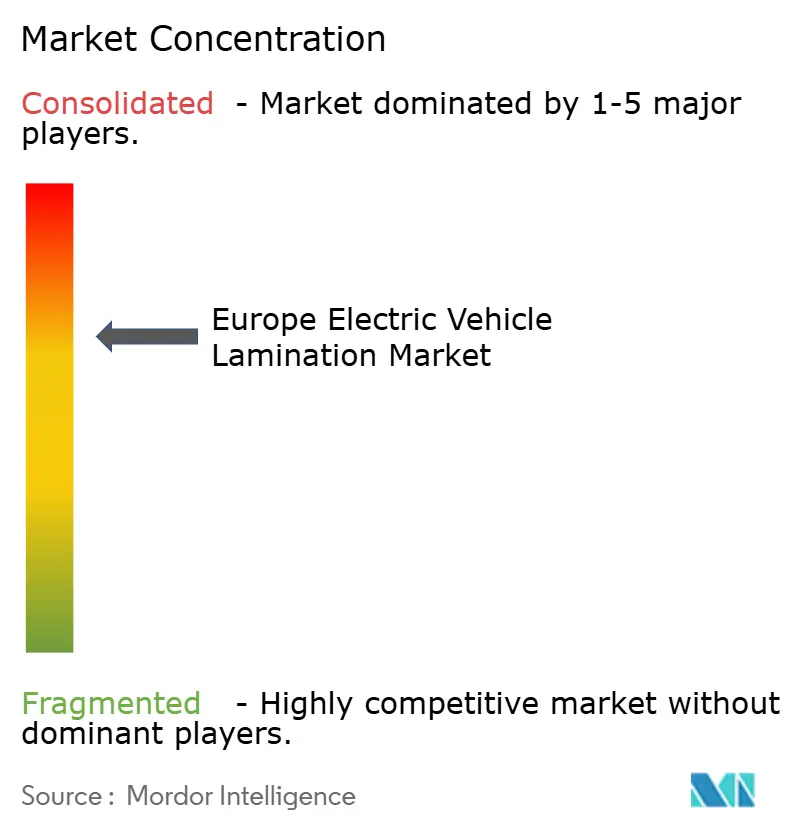

ヨーロッパ電気自動車積層鉄心市場は中程度の集中度を維持しており、上位5社が収益の大部分を占めています。ThyssenKrupp、ArcelorMittal、POSCOなどの統合型鉄鋼メーカーは、順送ダイ資産を所有しながら上流の金属供給を確保し、価格変動時の利益率を守っています。EuroGroup LaminationsやWorthington Industriesなどの専門製造業者は、サーボプレスの稼働率、複雑なスキューイング、クイックチェンジ工具によって差別化を図っています。

2024年~2025年の戦略的動向は現地化を強化しています。ThyssenKruppはドイツで20万トンの生産能力を追加し、POSCOはポーランドで年間200万ユニットのコア工場を立ち上げ、WorthingtonはSitemを買収してEU8工場全体のノウハウを確保しました。OEMとの共同R&Dセンターは軸方向磁束ディスク向けのローター積層鉄心を反復開発し、二次研削なしで公差を5µm未満に押し下げています。小規模工場は少量バッチで二輪車やニッチな航空宇宙ラインにサービスを提供することで生き残っています。

価格競争は歩留まりに焦点を当てています。材料利用率85%以上を誇る工場は、プレス時間単価が高くても複数年契約を獲得しており、これはOEMが内包炭素指標を重視していることを反映しています。EU電池規制に基づくデジタルパスポートは、MetglasやAperamなどのISO 14001認証製鉄所を優遇し、顧客監査に適合性の重みを加えています。今後5年間で、EVプラットフォームがより高いスイッチング周波数と薄型鋼材に移行するにつれて、工具投資のペースがシェアの変動を決定し、継続的な設備投資の刷新が求められます。

ヨーロッパ電気自動車積層鉄心産業リーダー

EuroGroup Laminations S.p.A.

voestalpine AG

Tata Steel Europe (Cogent Power)

Thyssenkrupp AG

Aperam S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Arnold Magnetic Technologiesは、0.004インチ(0.102mm)厚のArnon無方向性電磁鋼を発売し、1kHz以上のスイッチング周波数を超える高周波モーター用途において従来グレード比で最大50%のコア損失低減を実現しました。

- 2024年12月:Worthington Industriesは、1億8,000万EUR(1億9,500万USD)でSitem Groupの支配株(52%)を取得し、順送ダイプレス加工の専門知識を統合し、8つの生産施設全体でヨーロッパの積層鉄心製造能力を拡大しました。

ヨーロッパ電気自動車積層鉄心市場レポートの範囲

| 電磁鋼積層鉄心 |

| ケイ素鋼積層鉄心 |

| その他の積層鉄心タイプ(ニッケル鉄積層鉄心、コバルト鉄積層鉄心など) |

| 永久磁石同期モーター(PMSM) |

| 誘導モーター |

| スイッチトリラクタンスモーター(SRM) |

| ブラシレスDCモーター(BLDC) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| ステーター積層鉄心 |

| ローター積層鉄心 |

| ドイツ |

| 英国 |

| スペイン |

| イタリア |

| フランス |

| オランダ |

| その他のヨーロッパ |

| 積層鉄心タイプ別 | 電磁鋼積層鉄心 |

| ケイ素鋼積層鉄心 | |

| その他の積層鉄心タイプ(ニッケル鉄積層鉄心、コバルト鉄積層鉄心など) | |

| モータータイプ別 | 永久磁石同期モーター(PMSM) |

| 誘導モーター | |

| スイッチトリラクタンスモーター(SRM) | |

| ブラシレスDCモーター(BLDC) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 用途別 | ステーター積層鉄心 |

| ローター積層鉄心 | |

| 国別 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ電気自動車積層鉄心市場の規模はどのくらいですか?

18億8,000万USDに達しており、2030年までに24億2,000万USDに達する5.78%のCAGRで成長すると予測されています。

地域需要をリードしている国はどこですか?

ドイツは、密集した自動車産業クラスターと新しい0.2mm電磁鋼生産能力により、収益の29.31%を支配しています。

EVメーカーが使用する最も成長の速いモータータイプは何ですか?

スイッチトリラクタンスモーターは、希土類からの独立性とコスト優位性により18.30%のCAGRで拡大しています。

0.23mmケイ素鋼積層鉄心が重要な理由は何ですか?

渦電流損失を削減し、高速Eアクスル設計においてモーター効率を95%以上に高めます。

EU規制は積層鉄心の調達にどのような影響を与えますか?

Fit-for-55とエコデザイン規則は現地化を促進し、超薄型でリサイクル可能な積層鉄心への需要を高め、サプライヤーネットワークを再構築しています。

生産能力拡大を最も抑制しているものは何ですか?

順送ダイプレスと工具の数百万EUR規模のコストが、小規模参入者の生産拡大を妨げています。

最終更新日: