Größe und Anteil des deutschen Rechenzentrumsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

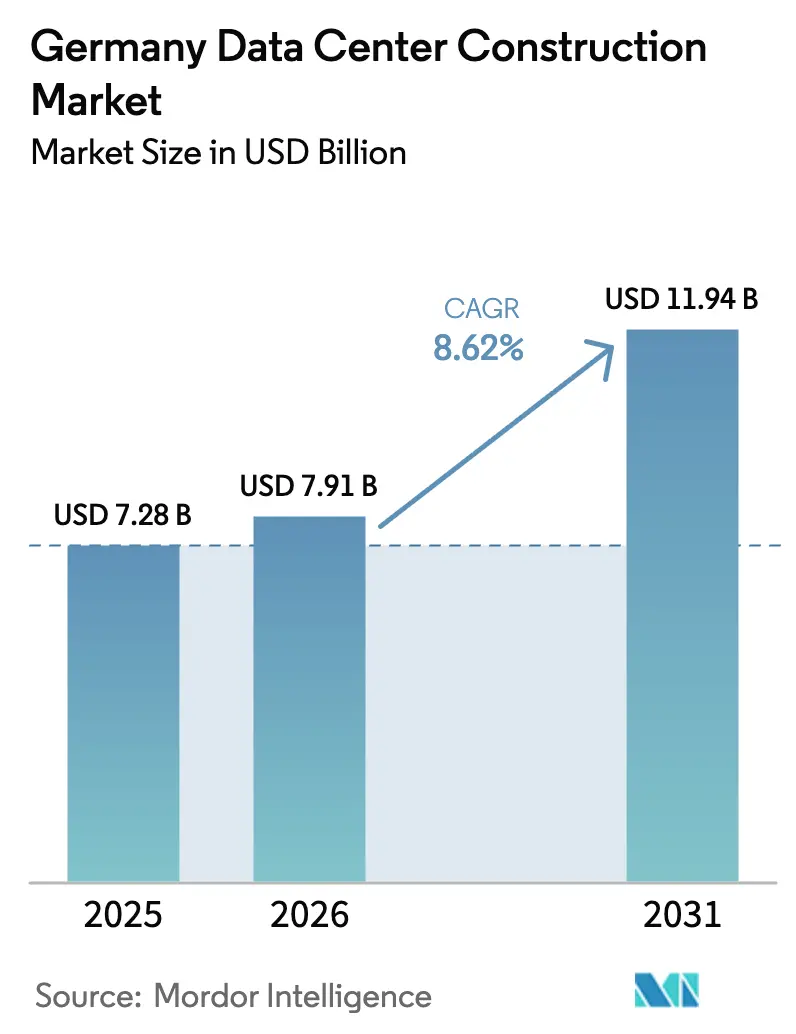

| Marktgröße im Basisjahr (2025) | 7.28 Milliarden US-Dollar |

| Marktgröße (2026) | 7.91 Milliarden US-Dollar |

| Marktgröße (2031) | 11.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Rechenzentrumsbaumarkts durch Mordor Intelligence

Der deutsche Rechenzentrumsbaumarkt wurde im Jahr 2025 auf 7,28 Milliarden USD bewertet und wird voraussichtlich von 7,91 Milliarden USD im Jahr 2026 auf 11,94 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,62 % während des Prognosezeitraums (2026-2031). Frankfurt verankert die meisten Hyperscale-Projekte, doch der regulatorische Druck zur Verbesserung der Energieeffizienz und zur Nutzung von ≥50 % erneuerbarer Energie treibt Ausgaben für fortschrittliches Design und Nachrüstungen an. Steigende KI-Rackdichten und die Einführung von Flüssigkühlung gestalten elektrische und mechanische Spezifikationen neu und begünstigen Bauunternehmen, die hochdichte Module standardisieren können. Die Inflation der Materialkosten - Stahl um 40,4 % und Glas um 49,3 % seit 2022 gestiegen - erhöht das Projektrisiko, hat jedoch milliardenschwere Euro-Verpflichtungen von AWS, Microsoft und anderen Hyperscalern nicht verlangsamt. Netzkapazitäts-Umverteilungsrichtlinien öffnen Berlin, München und Hamburg für großangelegte Bauprojekte, da das 110-kV-Netz in Frankfurt seine Sättigungsgrenze erreicht

Wichtigste Erkenntnisse des Berichts

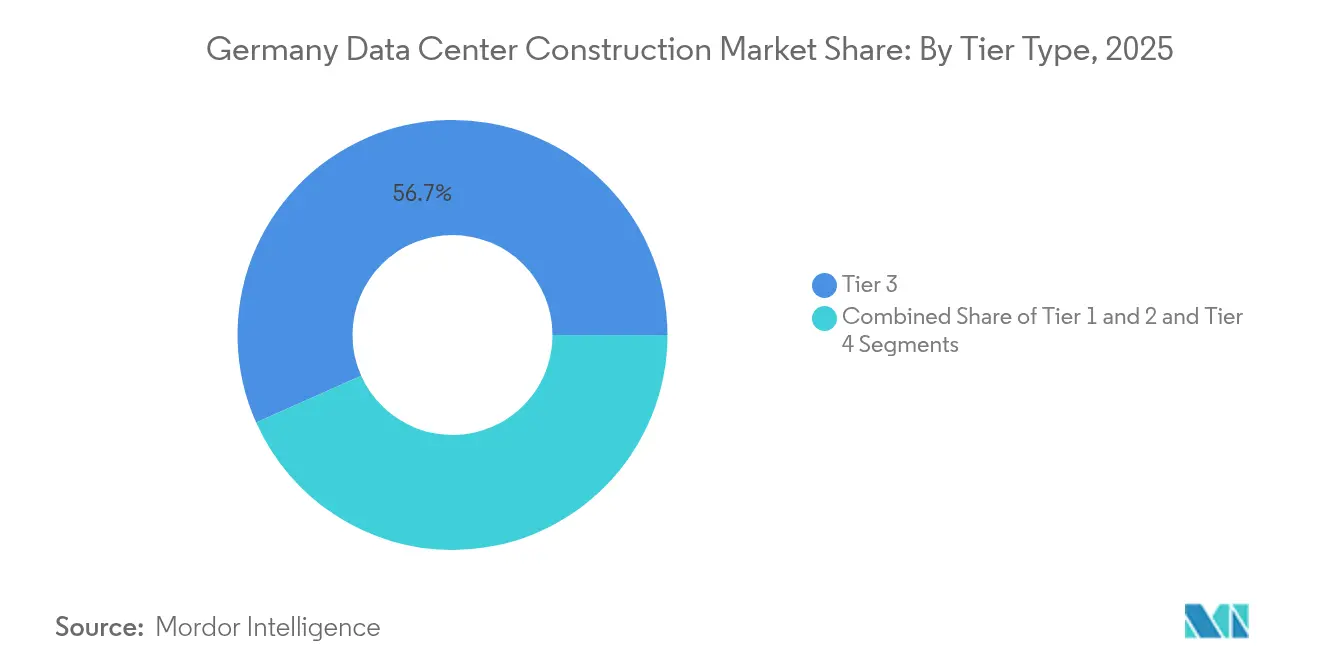

- Nach Tier-Typ entfielen Tier-3-Einrichtungen im Jahr 2025 auf 56,68 % des Marktanteils am deutschen Rechenzentrumsbaumarkt, während Tier-4-Projekte bis 2031 mit einer CAGR von 10,74 % voranschreiten (US-Handelsministerium).

- Nach Rechenzentrumstyp hielten Colocation-Standorte im Jahr 2025 einen Umsatzanteil von 48,65 %; selbst gebaute Hyperscale-Campusse wachsen mit der höchsten Rate von 11,87 % CAGR bis 2031 (Data Center Dynamics).

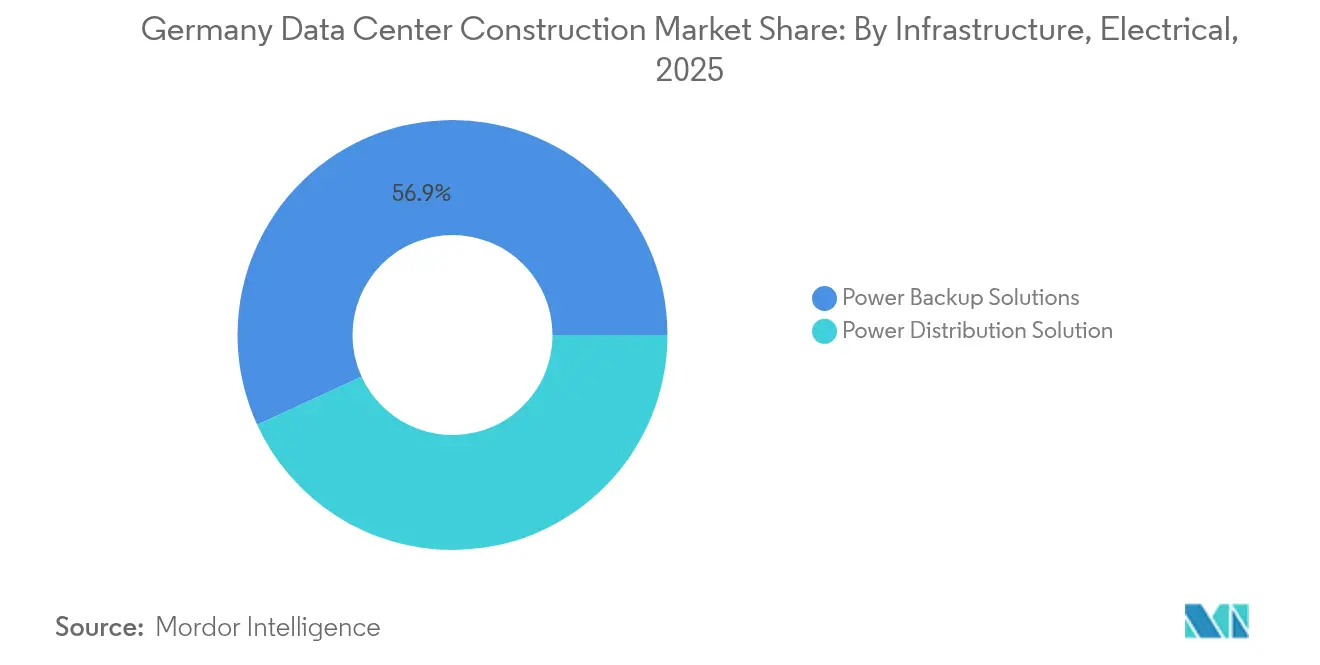

- Nach elektrischer Infrastruktur dominierten Stromversorgungssysteme im Jahr 2025 mit einem Anteil von 56,85 %, während Stromverteilungslösungen voraussichtlich mit einer CAGR von 12,71 % das stärkste Wachstum verzeichnen werden (Siemens).

- Nach mechanischer Infrastruktur hielten Kühlsysteme im Jahr 2025 einen Anteil von 46,92 % an der Größe des deutschen Rechenzentrumsbaumarkts, während die Integration von Servern und Speichern mit einer CAGR von 12,22 % expandiert (Supermicro).

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Rechenzentrumsbaumarkts

Analyse der Einflussfaktoren auf das Wachstum*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Hyperscale-Cloud-Investitionsausgaben befeuert Multi-GW-Bauprojekte | 2.8% | Frankfurt, Berlin, München | Mittelfristig (2-4 Jahre) |

| Verlagerung zu KI/ML-Rackdichten (>80 kW/Rack) beschleunigt Flüssigkühlungsprojekte | 2.1% | National, konzentriert in Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Verpflichtender 50%-Anteil erneuerbarer Energie gemäß EnEfG treibt Nachrüstungsausgaben an | 1.4% | National | Mittelfristig (2-4 Jahre) |

| Netzkapazitäts-Umverteilungsregelung öffnet sekundäre Ballungsräume | 1.2% | Berlin, München, Hamburg, Düsseldorf | Langfristig (≥ 4 Jahre) |

| Anreize zum Abwärmeankauf (bis zu 180 EUR/MWh) fördern Abwärmenutzungsinfrastruktur | 0.8% | Frankfurt, Berlin, München | Langfristig (≥ 4 Jahre) |

| Brennstoffzellen-Pilotprojekte mit H₂ vor Ort reduzieren Diesel-Backup-Betriebskosten bei Tier-3/4-Bauprojekten | 0.4% | National, frühe Einführung in Frankfurt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Hyperscale-Cloud-Investitionsausgaben befeuert Multi-GW-Bauprojekte

Hyperscale-Betreiber definieren den deutschen Rechenzentrumsbaumarkt durch rekordhohe Kapitalinvestitionen neu. AWS verpflichtete sich zu 9,44 Milliarden USD für mehrere Campusse im Raum Frankfurt, die für Gigawatt-Lasten und Lieferfristen von 18 bis 24 Monaten ausgelegt sind,[1]AWS-Pressestelle - "AWS investiert 9,44 Mrd. USD in die Cloud-Region Frankfurt", DataCenterDynamics was die Nachfrage nach vorgefertigten Modulen und parallelen Genehmigungsverfahren ankurbelt. Microsoft folgte mit einer Erweiterung um 3,2 Milliarden EUR (3,6 Milliarden USD), die die nationale KI-Kapazität verdoppelt und Racks über 40 kW vorsieht. Die Planung mehrerer Gebäude begünstigt Unternehmen, die parallele Baustellen und Logistik über verteilte Grundstücke koordinieren können, während kleinere regionale Auftragnehmer von Verdrängung bedroht sind. Beschleunigte Zeitpläne intensivieren den Wettbewerb um Fachkräfte und spezialisierte Schaltanlagen und vertiefen die Abhängigkeit von globalen Lieferketten. Der deutsche Rechenzentrumsbaumarkt belohnt daher Bauunternehmen, die schnell skalieren können, ohne die PUE-Leistung zu beeinträchtigen.

KI/ML-Rackdichtenverlagerung beschleunigt Flüssigkühlungsprojekte

KI-Inferenz- und -Trainingscluster überschreiten mittlerweile 80 kW pro Rack, was Luftkühlung unpraktikabel macht und eine Welle von Flüssigkühlungs-Nachrüstungen und Neubauprojekten auslöst. Googles offener 1-MW-CDU-Entwurf veranschaulicht eine standardisierte Hochspannungs- und flüssigkeitskompatible Architektur, die von Hyperscalern übernommen wurde. Frühe Anwender wie GlobalConnect berichten von 90 % Einsparungen bei der Kühlenergie nach Untereintauchprojekten, was neue Effizienzmaßstäbe setzt. Supermicro lieferte zwischen 2024 und 2025 mehr als 2.000 flüssigkeitsgekühlte Racks,[2]Supermicro - "Supermicro hat zwischen 2024 und 2025 mehr als 2.000 flüssigkeitsgekühlte Racks ausgeliefert", supermicro.com was eine schnelle Hardware-Akzeptanz belegt und neue Baunormen festlegt. Bauunternehmen integrieren Kühlmittelverteilungseinheiten und Wärmerückgewinnungskreisläufe nun bereits in der Rohbauphase, was spätere Gewerke verkürzt und vertragliche Leistungsbereiche innerhalb des deutschen Rechenzentrumsbaumarkts verändert.

Verpflichtender 50-%-Anteil erneuerbarer Energie gemäß EnEfG treibt Nachrüstungsausgaben an

Das deutsche Energieeffizienzgesetz von 2024 verpflichtet Rechenzentren sofort zu 50 % erneuerbarem Strom und bis 2027 zu 100 %,[3]Markus Schneider - "Das deutsche Energieeffizienzgesetz erklärt", White & Case LLP was ein paralleles Nachrüstungssegment (Dentons) anregt. Maincubes unterzeichnete seinen ersten Solar-Stromliefervertrag für den Betrieb in Frankfurt und koppelte Datensäle mit dedizierten Photovoltaikanlagen. Abwärmenutzungsziele von 10 % bis 2026 und 20 % bis 2028 fördern Fernwärmeanbindungen wie die Energienutzungsanlage der TU Dresden im Wert von 1,6 Millionen EUR, die 3.700 Haushalte versorgt. Auftragnehmer mit Kenntnissen in der Einspeisung erneuerbarer Energien und der Verlegung von Wärmeexportleitungen erzielen höhermargige Aufträge. Finanzierungsbedingungen verknüpfen Zinsspannen zunehmend mit der Vor-Ort-Grünerzeugung und verankern Nachhaltigkeitskennzahlen in der Baukreditvergabe. Infolgedessen wandelt sich die ESG-Konformität im deutschen Rechenzentrumsbaumarkt von einem Differenzierungsmerkmal zu einer Markteintrittsvoraussetzung.

Netzkapazitäts-Umverteilungsregelung öffnet sekundäre Ballungsräume

Die Bundesnetzagentur wechselte von einem Warteschlangenverfahren nach dem Windhundprinzip zu einer leistungsbasierten Zuteilung und leitete 110-kV-Übertragungskapazitäten in Richtung unterausgelasteter Ballungsräume um. Berlins Urban Tech Republic, die das ehemalige Flughafengelände Tegel umnutzt, bietet Flächen und Netzzugang für bis zu 1.000 Technologieunternehmen und zieht neue Rechenzentrumsprojekte an. Maincubes sicherte sich bereits ein Grundstück in Nauen für seinen zweiten Berliner Campus, da Betreiber sich gegen Engpässe in Frankfurt absichern. München und Hamburg vermarkten ebenfalls verfügbare Kapazitäten in Kombination mit Anreizen zur Fernwärmenutzung, was das geografische Risiko diversifiziert. Entwickler, die auf Latenzen zum bayerischen Industriestandort und zum Hamburger Logistikkorridor abzielen, erweitern den deutschen Rechenzentrumsbaumarkt über seinen traditionellen Rhein-Main-Kern hinaus.

Analyse der Einflussfaktoren auf das Wachstum (Hemmfaktoren)*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an 110-kV-Netzanschlüssen rund um Frankfurt verzögert Pipeline von >200 MW | -1.8% | Ballungsraum Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Investitionskosteninflation bei Schaltanlagen und Generatoren (+32 % seit 2022) | -1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PUE-Anforderung ≤1,2 (neue Rechenzentren) gemäß EnEfG erhöht Designkosten | -0.9% | National | Mittelfristig (2-4 Jahre) |

| Berliner Flächennutzungsmoratorium in der Nähe des Flughafens TXL schränkt Hyperscale-Grundstücke ein | -0.6% | Ballungsraum Berlin | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 110-kV-Netzanschlüssen rund um Frankfurt verzögert Pipeline-Projekte

Das 110-kV-Backbone in Frankfurt ist nahezu maximal ausgelastet, was die Vorlaufzeiten für neue Netzanschlüsse auf bis zu acht Jahre verlängert - weit über die typischen Hyperscale-Planungszyklen hinaus. Digital Realtys Cluster mit mehr als 20 lokalen Einrichtungen unterstreicht die historisch gewachsene Nachfrage und die daraus resultierende Sättigung. Als Reaktion darauf teilen Entwickler Projekte unter 100 MW auf oder wechseln nach Brandenburg, Berlin und Nordrhein-Westfalen. Die Bauplanung wird von den von den Versorgungsunternehmen genehmigten Verstärkungsmaßnahmen abhängig, was EPC-Verträge erschwert. Der deutsche Rechenzentrumsbaumarkt preist die Knappheit des Netzzugangs daher in Grundstücksbewertungen und Stromliefervertragsprämien ein.

Investitionskosteninflation bei Schaltanlagen und Generatoren erhöht Baukosten

Erzeugerpreisindizes zeigen, dass Schaltanlagen- und Dieselgeneratorpakete seit 2022 um 32 % über der allgemeinen Bauinflation gestiegen sind und Projektreserven aufzehren. Die Nachfrage nach Mittelspannungsschaltanlagen wird aufgrund des Hyperscale-Wachstums voraussichtlich mit einer CAGR von 16 % steigen, was auf anhaltenden Kostendruck hindeutet. Siemens weist darauf hin, dass ein einzelner Hyperscale-Campus jährlich 1 GW benötigen kann, was dem Stromverbrauch von 750.000 Haushalten entspricht, und die Exposition gegenüber Preisschwankungen erhöht. Bauunternehmen setzen zunehmend auf modulare Elektrotechnik, um Preise frühzeitig zu sichern, doch Artikel mit langen Lieferzeiten verlängern nach wie vor die Beschaffungsfenster. Steigende Elektrobudgets drängen Kunden zu Planungs-Bau-Verträgen, die Risiken innerhalb des deutschen Rechenzentrumsbaumarkts neu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier 4 treibt Premium-Bau voran

Tier 3 erfasste im Jahr 2025 56,68 % des Marktanteils am deutschen Rechenzentrumsbaumarkt und bestätigt damit seine Balance aus Zuverlässigkeit und Kosteneffizienz. Tier 4 expandiert jedoch mit einer CAGR von 10,74 % - dem schnellsten Tempo innerhalb der Größe des deutschen Rechenzentrumsbaumarkts im Zeitraum 2026-2031. Hyperscale- und Finanzdienstleistungskunden rechtfertigen Premium-Redundanz, um eine Verfügbarkeit von 99,995 % zu erreichen. Bauvorschriften umfassen doppelte aktive Stromversorgungswege, parallel wartbare Kühlung und fehlertolerante Glasfasertrassen. Bauunternehmen, die auf Tier-4-Designs spezialisiert sind, können höhere Margen erzielen, müssen jedoch längere Prüfzyklen und Regulierungsprüfungen bewältigen.

Tier-1- und Tier-2-Bauprojekte verzeichnen nun eine begrenzte Nachfrage, da Unternehmen auf die Cloud umsteigen und höhere Verfügbarkeit benötigen. Die Konsolidierung um Tier 3 und Tier 4 beschleunigt einen Übergang vom Unternehmenshosting hin zu KI-fähigen Hyperscale-Arealen. Microsofts Erweiterung um 3,2 Milliarden EUR sieht Tier-4-Hallen vor, die für kontinuierliche maschinelle Lern-Workloads ausgelegt sind. Unternehmen mit umfangreicher Erfahrung in der Concurrent-Maintenance-Architektur werden nachhaltige Projektpipelines verzeichnen, während Auftragnehmer, die sich auf niedrigere Tiers konzentrieren, möglicherweise umschulen müssen. Die deutsche Rechenzentrumsbaubranche rotiert daher in Richtung Premium-Tiers, da die Zuverlässigkeit als Grundvoraussetzung steigt.

Nach Rechenzentrumstyp: Hyperscaler gestalten den Bau neu

Colocation machte 2025 48,65 % des Umsatzes aus, doch selbst gebaute Hyperscale-Projekte werden voraussichtlich jährlich um 11,87 % wachsen und so die Wachstumsdynamik der Größe des deutschen Rechenzentrumsbaumarkts beflügeln. Strategien für souveräne Clouds veranlassen Hyperscaler, Einrichtungen vollständig selbst zu besitzen und dabei neutrale Anbieter zu umgehen. Dieses Eigentümermodell skaliert Multi-Gigawatt-Campusse und erfordert schnelle Genehmigungsverfahren, Hochspannungsumspannwerke und campusweite Flüssigkühlung.

Edge- und Unternehmensbauten bleiben kleiner, sind aber strategisch wichtig und unterstützen latenzsensitive Workloads sowie regulatorische Datenanforderungen. Amazons 7,8-Milliarden-EUR-Programm für eine souveräne Cloud in Brandenburg unterstreicht, wie Hyperscaler nationale Compliance mit selbstverwalteter Infrastruktur verbinden. Für Auftragnehmer konzentrieren Hyperscale-Eigenbauten den Auftragsumfang auf weniger, aber größere Kunden mit strengen Lieferantenprüfungen. Colocation-Anbieter kontern mit Fernwärmenutzung und Energie-als-Dienstleistung-Modellen, um im deutschen Rechenzentrumsbaumarkt wettbewerbsfähig zu bleiben.

Nach elektrischer Infrastruktur: Innovation bei der Stromverteilung

Stromversorgungslösungen führten die elektrischen Ausgaben 2025 mit 56,85 % an und spiegeln die Dominanz von USV-Anlagen und Generatoren wider. Dennoch werden Stromverteilungssysteme bis 2031 eine CAGR von 12,71 % verzeichnen - den schnellsten Anstieg innerhalb des deutschen Rechenzentrumsbaumarkts. KI-Cluster treiben eine Verlagerung zu Hochspannungs-Stromschienensystemen und Gleichstromarchitekturen voran, die Umwandlungsverluste und Kabelvolumen reduzieren. Bauunternehmen müssen Stromschienen integrieren, die 1 MW pro Rack leisten können, und dabei die PUE-Ziele des EnEfG einhalten.

Brennstoffzellen-Pilotprojekte mit Wasserstoff von Microsoft (3 MW) und NorthC führen dieselfreie Notstromversorgungspfade und neue mechanisch-elektrische Schnittstellen ein. Vorgefertigte Mittelspannungsmodule werden nun werksseitig getestet geliefert, was Montagearbeiten vor Ort um Wochen verkürzt. Elektrische Räume werden kleiner, aber dichter, was Brandschutzstrategien und Zugangsfreiräume verändert. Diese Innovationen erhöhen die technischen Eintrittsanforderungen für Neueinsteiger im deutschen Rechenzentrumsbaumarkt.

Nach mechanischer Infrastruktur: Entwicklung der Kühlsysteme

Kühlung erfasste 2025 46,92 % der mechanischen Budgets, doch Server- und Speicherbaugruppen werden eine CAGR von 12,22 % verzeichnen, da sich KI-Hardware weiter verbreitet. Der deutsche Rechenzentrumsbaumarkt sieht sich einem raschen Wandel von Luftkühlung hin zu Direct-to-Chip- und Tauchkühlungsverfahren gegenüber. Bauunternehmen müssen Kühlmittelzulauf- und -rücklaufverteiler frühzeitig einbauen, die Bodenbelastung für Tanks koordinieren und Abwärmeleitungen zu Fernwärmenetzen verlegen.

Racks und Schränke werden auf 600-mm-Breite standardisiert, aber für rückseitige Tür-Wärmetauscher tiefer. Brandschutz wechselt zu Wassernebel- und Inertgasgemischen, die mit Flüssigkühlungsaufbauten kompatibel sind. Vorgefertigte Weißraum-Module verkürzen Ausbauzeiten, erfordern jedoch präzise Werksdaten, um Nacharbeiten zu vermeiden. Auftragnehmer, die neue flüssige Kühlmedien zertifizieren können, erlangen einen Wettbewerbsvorteil, da Racks mit mehr als 80 kW im deutschen Rechenzentrumsbaumarkt zur Norm werden.

Geografische Analyse

Frankfurt bleibt der wichtigste Knotenpunkt und beherbergt mehr als 20 Digital-Realty-Standorte sowie den DE-CIX-Austauschpunkt, doch Netzengpässe begrenzen Einzelstandorterweiterungen über 200 MW. AWS, NTT und Vantage verteilen Bauprojekte nun auf mehrere Grundstücke, um den Versorgungszugang zu sichern, und halten den deutschen Rechenzentrumsbaumarkt trotz Engpässen widerstandsfähig.

Berlin entwickelt sich zum führenden sekundären Knotenpunkt. Die Urban-Tech-Republic-Umnutzung des Flughafens Tegel bietet großzügige Grundstücke mit Fernwärmenetzen, die mit den EnEfG-Nutzungszielen übereinstimmen. Maincubes' bevorstehender Campus in Nauen und Amazons souveräne Cloud-Zone in Brandenburg bestätigen das Investoreninteresse. Diese Projekte vergrößern die Größe des deutschen Rechenzentrumsbaumarkts in der Hauptstadtregion und diversifizieren Hyperscale-Präsenzen weg vom Rhein-Main-Gebiet.

München und Hamburg vervollständigen den Wachstumskorridor. Equinix' 90-Millionen-USD-Standort MU4 in der Nähe Münchens kombiniert aquiferthermische Energiespeicherung mit Tier-3-Redundanz. Hamburg nutzt die Erneuerbare-Energie-Potenziale der Hafenstadt, um CO₂-neutrale Edge-Hallen zu vermarkten. Gemeinsam adressieren diese Ballungsräume regionale Latenzen, unterstützen die Automobil- und Logistikbranche und absorbieren Nachfrage, die das Frankfurter Netz nicht bewältigen kann, und erweitern so die geografische Reichweite des deutschen Rechenzentrumsbaumarkts.

Wettbewerbslandschaft

Internationale Spezialisten wie DPR Construction, Exyte und STRABAG kombinieren globales Rechenzentrums-Know-how mit der Einhaltung deutscher Vorschriften und positionieren sich für Hyperscale-Aufträge. Inländische Akteure wie GOLDBECK und Data Center Group nutzen Versorgungsbeziehungen und lokale Arbeitskräftepools, um bei der Terminsicherheit zu konkurrieren.

Die strategische Differenzierung konzentriert sich auf die Integration von Flüssigkühlung, Abwärmeexport und Vor-Ort-Erneuerbare, die den EnEfG-Schwellenwerten entsprechen. Siemens ging über die Gerätelieferung hinaus und unterzeichnete einen mehrjährigen Modulelektrikvertrag mit Compass Datacenters, was einen Trend zur vertikalen Integration unterstreicht.

Das Interesse von Private-Equity-Investoren bleibt stark. Vantage verbriefe 2025 720 Millionen EUR an deutschen Vermögenswerten in der ersten derartigen Emission in Europa und senkte so seine Kapitalkosten. Bain Capital und Aquila bildeten eine paneuropäische Plattform, die auf sekundäre Ballungsräume abzielt, und signalisierten damit Vertrauen, dass der deutsche Rechenzentrumsbaumarkt auch außerhalb Frankfurts eine zweistellige Nachfrage aufrechterhalten wird.

Branchenführer im deutschen Rechenzentrumsbau

Mercury Engineering

Michel Bau GmbH & Co. KG

Collen Construction Limited

DPR Construction

Royal HaskoningDHV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vantage Data Centers schloss eine forderungsbesicherte Verbriefung in Höhe von 720 Millionen EUR (821,4 Millionen USD) ab, die vier deutsche Einrichtungen mit einer Kapazität von 64 MW umfasst (CNBC).

- Mai 2025: Siemens, SAP und Partner begannen mit der Bewertung inländischer KI-Rechenzentrumsprojekte (Reuters).

- Mai 2025: Amazon kündigte eine Investition von 7,8 Milliarden EUR (8,8 Milliarden USD) in eine souveräne AWS-Cloud in Europa in Brandenburg an (Heise).

- März 2025: Digital Realty erweiterte seinen Frankfurter Standort um eine nachhaltige, KI-optimierte Einrichtung (Digital Realty).

- Februar 2025: Vantage Data Centers reservierte 1,4 Milliarden EUR für die EMEA-Expansion, einschließlich deutscher Projekte (Vantage).

- Februar 2025: Green Mountain und KMW führten den Richtkranz an einem neuen Standort außerhalb Frankfurts durch (Data Center Dynamics).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Markt für den Bau von Rechenzentren als alle Investitionen, die mit Greenfield- oder größeren Brownfield-Anlagen verbunden sind, deren Hauptfunktion die Unterbringung von IT-Geräten ist, einschließlich der baulichen Hülle, der elektrischen und mechanischen Systeme und der Integrationsdienste, die den Standort zur Inbetriebnahme bereit machen. Dies umfasst Tier I-IV-Bauten für Colocation, Hyperscale, Enterprise und Edge Use Cases im ganzen Land.

Ausschluss des Geltungsbereichs: Kleinere Renovierungs- oder Ausstattungsprojekte unter 5 Mio. EUR fallen nicht unter unsere Berechnungsgrundlage.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Colocation

- Selbst gebaute Hyperscaler (CSPs)

- Unternehmens- und Edge-Rechenzentren

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- Stromverteilungslösung

- Stromversorgungslösungen

- Nach mechanischer Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Hochbau

- Dienstleistungen - Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Elektroingenieure, EPC-Anbieter, Colocation-Betreiber und Netzplaner in Frankfurt, Berlin, München und im Rheinland. Der Dialog konzentrierte sich auf die tatsächlichen Kosten pro Megawatt, Verzögerungen bei Genehmigungen, die Einführung von Flüssigkeitskühlung und die Einhaltung des EnEfG, was uns ermöglichte, die Ergebnisse der Studie zu validieren und die Eskalationsfaktoren zu verfeinern.

Desk Research

Wir begannen mit einer strukturierten Schreibtischarbeit, bei der wir uns auf nationale Statistiken (Destatis-Baugenehmigungen, BMWK-Daten zu erneuerbaren Energien), Fachverbände wie die German Datacenter Association, Zollsendungen für Schaltanlagen und Kühlgeräte sowie von Fachleuten begutachtete Arbeiten zur Energieeffizienz stützten. Unternehmenspapiere, Ausschreibungsportale und die seriöse Presse boten Kostenbenchmarks, während D&B Hoovers und Dow Jones Factiva die Einnahmen der Auftragnehmer überprüften. Marklines wurde für spezielle Generatorimporte in Verbindung mit Tier IV-Standorten angezapft. Diese Quellen dienen der Veranschaulichung; viele weitere Quellen dienten der Datenvalidierung.

Marktgrößenbestimmung und -prognose

Zunächst wurde ein Top-Down-Modell auf der Grundlage von nationalen Daten über den Zuwachs an IT-Last und EUR-pro-MW-Baunormen erstellt, die dann anhand von selektiven Bottom-Up-Lieferanten-Roll-ups und Median-ASP-x-Volumen-Stichproben aus angebotenen Projekten überprüft wurden. Zu den Haupttreibern des Modells gehören (1) der jährliche Zuwachs an IT-Last in MW, (2) die durchschnittliche Stellfläche pro Rack, (3) die Kosten für die elektrische Infrastruktur in EUR pro kW, (4) die Durchdringung mit Flüssigkeitskühlung und (5) der vom EnEfG vorgeschriebene Anteil erneuerbarer Energien. Die Prognosen verwenden eine multivariate Regression, die die Ausgaben mit dem BIP, Indizes für Cloud-Investitionen und Trends bei der Rack-Dichte in Beziehung setzt, sowie eine Szenarioanalyse für Einschränkungen im Stromnetz. Lücken in den Bottom-up-Daten werden durch Kostenkurven von Auftragnehmern, die in Interviews gesammelt wurden, geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, beginnend mit einer Abweichungsprüfung gegenüber den historischen Ausgaben und den JLL-Kapazitätspipelines, gefolgt von einer Peer-Review innerhalb von Mordor und endend mit der Freigabe durch einen Senior-Analysten. Wir aktualisieren das Modell jährlich und geben Zwischenupdates heraus, wenn sich wesentliche Investitionen oder regulatorische Änderungen ergeben. Vor jeder Auslieferung an einen Kunden wird ein Last-Mile-Check durchgeführt.

Warum unsere Baseline für den Bau von Rechenzentren in Deutschland für Zuverlässigkeit steht

Die veröffentlichten Werte weichen häufig voneinander ab, da die Unternehmen den Projektumfang, die Behandlung der Kosteninflation und die Aktualisierungshäufigkeit variieren.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören, ob IT-Hardware mit Bauarbeiten gebündelt wird, ob Nachrüstungsausgaben mit Neubauten gemischt werden, der gewählte Wechselkursmonat und wie schnell EnEfG-bedingte Planungsprämien in die Prognosen einfließen. Unser Modell schließt IT-Ausrüstung aus, zählt nur Bauausgaben auf Projektebene, wendet vierteljährliche EUR-USD-Durchschnittskurse an und wird alle zwölf Monate aktualisiert, wodurch sich Mordor Intelligence unterscheidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,28 B (2025) | Mordor Intelligence | - |

| USD 10,53 B (2024) | Globale Unternehmensberatung A | Einschließlich IT-Racks und Nachrüstungen für die Kühlung; Verwendung von Headline-Vertragswerten ohne Währungsnormalisierung |

| USD 7,71 B (2024) | Industrie Verlag B | Kombiniert elektrische, mechanische und IT-Investitionen; Prognose wird von den Kosten für 2022 fortgeschrieben, begrenzte Primärvalidierung |

Diese Kontraste zeigen, dass unser skalierter, jährlich aktualisierter Ansatz den Entscheidungsträgern eine ausgewogene Zahl liefert, die auf klaren Kostenelementen und wiederholbaren Schritten beruht und somit eine verlässliche Grundlage für die strategische Planung darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des deutschen Rechenzentrumsbaumarkts bis 2031?

Der Markt wird voraussichtlich bis 2031 11,94 Milliarden USD erreichen und wächst mit einer CAGR von 8,62 %.

Welche deutsche Stadt führt beim Neubau von Rechenzentren?

Frankfurt bleibt der größte Knotenpunkt, aber Berlin, München und Hamburg gewinnen aufgrund der Netzkapazitäts-Umverteilung Marktanteile.

Wie wirken sich KI-Workloads auf das Einrichtungsdesign aus?

KI-Cluster treiben Rackdichten über 80 kW, was die weitverbreitete Einführung von Flüssigkühlungsinfrastruktur und Hochspannungsstromverteilung vorantreibt.

Was schreibt das Energieeffizienzgesetz für neue Rechenzentren vor?

Das Gesetz schreibt einen PUE von ≤1,2 für Neubauten und sofort mindestens 50 % erneuerbaren Strom vor, der bis 2027 auf 100 % steigen soll, zuzüglich progressiver Abwärmenutzung.

Warum wachsen Tier-4-Einrichtungen schneller als Tier-3-Einrichtungen?

Hyperscale- und Finanzdienstleistungsbetreiber fordern eine Verfügbarkeit von 99,995 %, was die Redundanz und den höheren Kapitaleinsatz von Tier-4-Designs rechtfertigt, die mit einer CAGR von 10,74 % wachsen.

Wie wirkt sich die Baukosteninflation auf Projekte aus?

Schaltanlagen- und Generatorpreise sind seit 2022 um 32 % gestiegen, was den Budgetdruck erhöht und Beschaffungszeiträume für Großprojekte verlängert.

Seite zuletzt aktualisiert am: