Größe und Marktanteil des europäischen Blumentopfmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

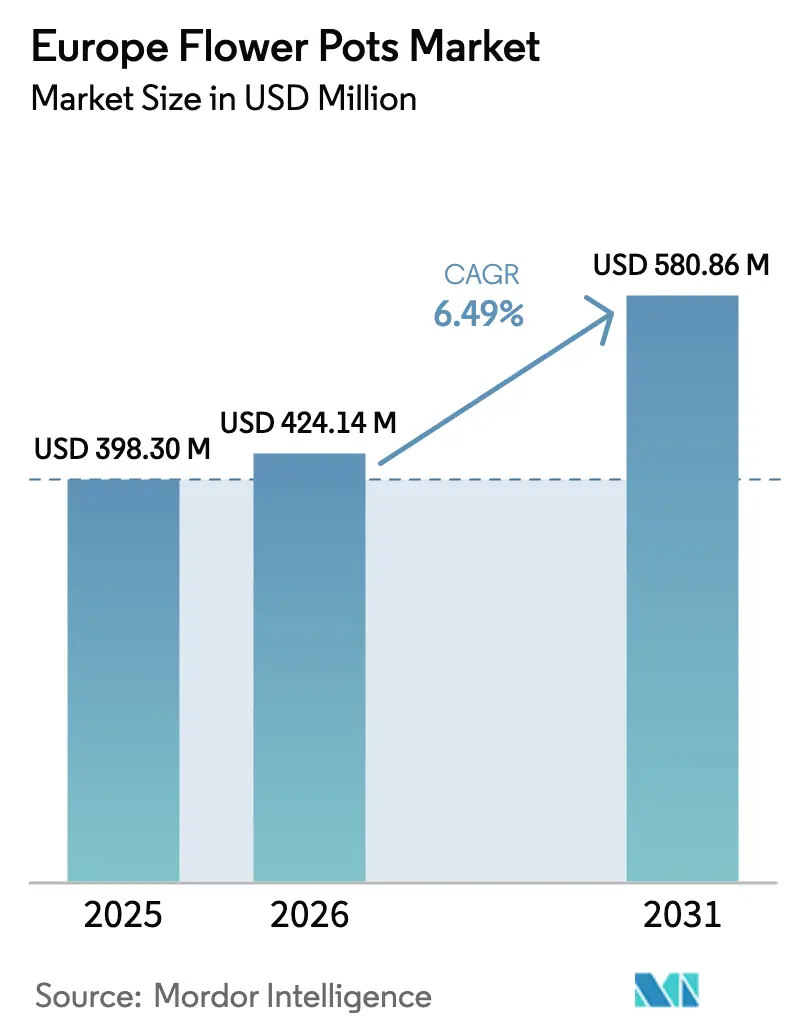

| Marktgröße im Basisjahr (2025) | 398.30 Millionen US-Dollar |

| Marktgröße (2026) | 424.14 Millionen US-Dollar |

| Marktgröße (2031) | 580.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Blumentopfmarkts von Mordor Intelligence

Die Größe des europäischen Blumentopfmarkts wird für 2025 auf USD 398,30 Millionen, für 2026 auf USD 424,14 Millionen und bis 2031 auf USD 580,86 Millionen prognostiziert, mit einer CAGR von 6,49 % von 2026 bis 2031. Der europäische Blumentopfmarkt verlagert sich von kohlenstoffintensiver Keramik hin zu kreislauffähigen, konformen Kunststoffen und biobasierten Designs, da die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle bis 2030 eine hohe Recyclingfähigkeit und eine breitere Übernahme von Recyclingmaterialien vorschreibt. Die Einführung der Bordsteinabholung für nicht-schwarze PP- und PET-Pflanzentöpfe im Vereinigten Königreich zum 31. März 2026 beseitigt eine wesentliche Barriere am Ende des Lebenszyklus und stärkt das Verbrauchervertrauen in recycelbare Optionen am Point of Sale. Die EPR-Gebührenmodulation in Frankreich verstärkt diesen Wandel, indem sie Monomaterial- und Verpackungen mit ablösbaren Etiketten belohnt und gleichzeitig Rußpigmente in Gartenbauformaten bestraft. Anhaltend höhere Energie- und CO2-Preise verringern die Kostenwettbewerbsfähigkeit von Keramik, was den wirtschaftlichen Vorteil leichter, NIR-detektierbarer PP- und PET-Lösungen im Rahmen von E-Commerce- und kommunalen Beschaffungsanforderungen stärkt [1]Cerame Unie, "Auswirkungen des EU-ETS auf die Keramikindustrie," Europäischer Keramikindustrieverband, cerameunie.eu. Der Wettbewerbsdruck steigt, da agile Verarbeiter die PCR-Beschaffung und Designinnovationen ausbauen, wie Elhos Transparenz beim CO2e-Fußabdruck auf Produktebene und Keters Recyclingzentrum in den Niederlanden zeigen, das Rohstoffe für Töpfe aus Recyclingmaterial sichert.

Wichtigste Erkenntnisse des Berichts

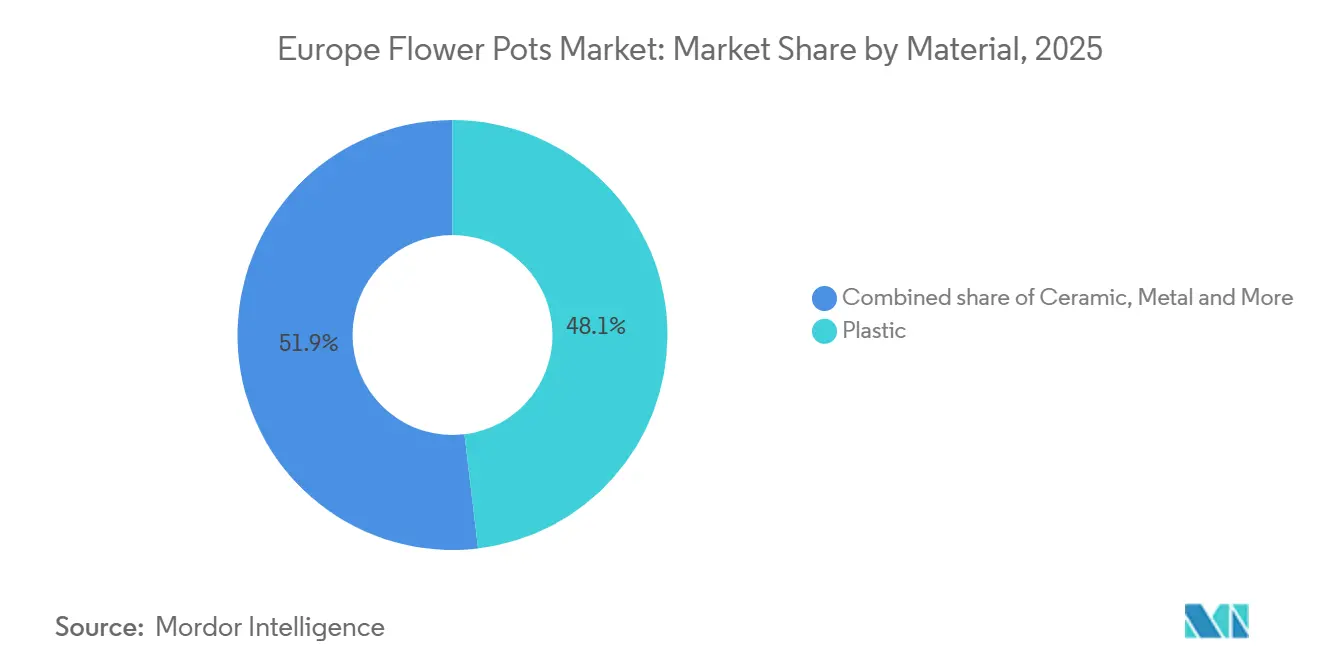

- Nach Material führte Kunststoff mit einem Anteil von 48,10 % am europäischen Blumentopfmarkt im Jahr 2025, während biologisch abbaubare Töpfe bis 2031 voraussichtlich mit einer CAGR von 7,27 % wachsen werden.

- Nach Verwendungsort hielten Außenanwendungen im Jahr 2025 einen Anteil von 63,05 % am europäischen Blumentopfmarkt, während Innentöpfe bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

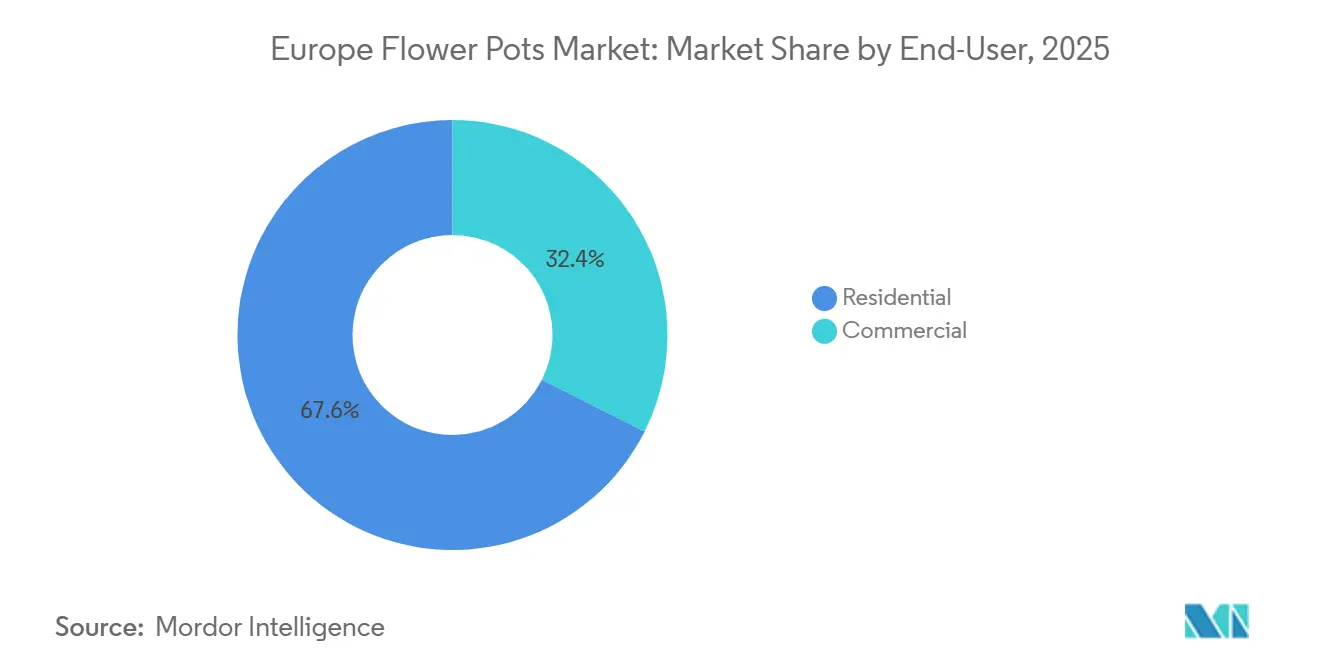

- Nach Endnutzer entfielen im Jahr 2025 67,60 % des Marktanteils am europäischen Blumentopfmarkt auf Privatkäufer, während gewerbliche Kunden bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen werden.

- Nach Vertriebskanal dominierten Gartencenter und Baumärkte im Jahr 2025 mit einem Anteil von 45,70 % am europäischen Blumentopfmarkt, während reine Online-Händler und Marktplätze bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 21,05 % am europäischen Blumentopfmarkt, während Polen bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Blumentopfmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PPWR-Anforderungen an Recyclingfähigkeit und Recyclingmaterialanteil treiben den Wandel zu Monomaterial- und Recyclingkunststofftöpfen voran | +1.8% | Global, mit frühen Gewinnen in Frankreich, Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Ziele zur Stadtbegrünung in Europa steigern die kommunale und gewerbliche Nachfrage nach Pflanzgefäßen | +1.3% | EU-weit, am stärksten in Deutschland, Polen, nordischen Städten und aufstrebenden Benelux-Märkten | Langfristig (≥ 4 Jahre) |

| Expansion des Online-Heimwerker- und Gartenbereichs begünstigt leichte, versandfähige und selbstbewässernde Pflanzgefäße | +1.1% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande; Märkte mit reifer E-Commerce-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Im Vereinigten Königreich beschleunigt die Bordsteinabholung von nicht-schwarzen PP/PET-Töpfen ab 2026 NIR-detektierbare Designs | +0.9% | Vorrangig Vereinigtes Königreich, mit Ausstrahlungseffekten auf Irland und nordische Länder | Mittelfristig (2–4 Jahre) |

| EPR-Gebührenmodulation nach Recyclingfähigkeit begünstigt ablösbare Etiketten und Monomaterial-PP/PET-Töpfe | +0.7% | Frankreich, Vereinigtes Königreich, Deutschland und zunehmend auch Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Energieintensive Keramikkosten verschieben den Mix zugunsten von Kunststoff- und biobasierten Töpfen | +0.7% | Italien, Spanien, südeuropäische Keramikzentren; Auswirkungen breiten sich EU-weit aus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PPWR-Anforderungen an Recyclingfähigkeit und Recyclingmaterialanteil treiben den Wandel zu Monomaterial- und Recyclingkunststofftöpfen voran

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle schreibt vor, dass Verpackungen, die 2026 auf den Markt gebracht werden, bis 2030 einen Weg zu einer Recyclingfähigkeit von mindestens 70 % einschlagen müssen, wobei das Recycling im großen Maßstab für das folgende Jahrzehnt angestrebt wird. Dies lenkt Gartenbautöpfe in Richtung Monomaterial-PP- oder PET-Formate und weg von schwer sortierbaren Verbundwerkstoffen[2]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle (PPWR)," EUR-Lex, eur-lex.europa.eu . Rußpigmente werden schrittweise abgeschafft, da sie die NIR-Sortierung stören, was den Übergang zu Taupe- und Grau-NIR-detektierbaren Farben im gesamten europäischen Blumentopfmarkt beschleunigt. Die Verordnung skaliert auch die Verpflichtungen zum Recyclingmaterialanteil, was die Bedeutung zuverlässiger Nachverbraucher-Rohstoffe erhöht und Verarbeiter begünstigt, die PCR-Versorgung in gleichbleibender Qualität sichern können. EPR-Bonus- und Malus-Regelungen, wie die Gebührenmodulation in Frankreich, verschaffen leichten, wiederverwendbaren und klar sortierbaren Töpfen messbare Kostenvorteile, während Designs bestraft werden, die die Materialrückgewinnung behindern. Frühe Anwender bringen konforme Konzepte auf den Markt, darunter Elhos Winery Collection, die mit Adivalor und Healix zusammenarbeitet, um Weinbau-Seilabfälle in 100 % recycelte und vollständig recycelbare Pflanzgefäße umzuwandeln. Recyclingfähigkeitsrahmen und Kennzeichnungsrichtlinien des Vereinigten Königreichs stärken diesen Übergang, indem sie Sortierstandards und Verbraucherkommunikation auf NIR-kompatible Pigmente und Monomaterialkonstruktion abstimmen.

Ziele zur Stadtbegrünung in Europa steigern die kommunale und gewerbliche Nachfrage nach Pflanzgefäßen

Das Naturwiederherstellungsgesetz der Europäischen Union setzt ein verbindliches Ziel, bis 2030 20 % der Land- und Meeresfläche der Europäischen Union wiederherzustellen, und verlangt im gleichen Zeitraum keinen Nettoverlust an städtischen Grünflächen und Baumkronen, was die Nachfrage nach langlebigen, modularen Pflanzgefäßen in öffentlichen Räumen und gewerblichen Standorten stärkt. Alle Städte mit mehr als 20.000 Einwohnern sind verpflichtet, Stadtnatupläne zu entwickeln, doch nur ein kleiner Teil der Kommunen verfügt über umfangreiche Erfahrungen mit öffentlich-privaten Partnerschaften für grüne Infrastruktur, was Servicemöglichkeiten für Lieferanten schafft, die Töpfe mit Installation und Wartung bündeln. Vilnius, die Europäische Grüne Hauptstadt 2025, pflanzte 94.000 Bäume und eine Million Sträucher und unterstreicht damit das Ausmaß und den Rhythmus, den Stadtbegrünungsprogramme erreichen können, wenn sie durch koordinierte Finanzierung unterstützt werden. Die Umgestaltung des Nowy-Targ-Platzes in Breslau umfasste die Pflanzung von 170 Bäumen mit automatischer Bewässerung in modularen Pflanzgefäßen und bietet einen wiederholbaren Nachweis für die Entsiegelung beengter städtischer Kerne. Politische und Finanzierungsempfehlungen auf EU-Ebene heben naturbasierte Lösungen weiterhin hervor, was die Beschaffung von großformatigen, selbstbewässernden Designs aufrechterhält, die Wartung und Wasserverbrauch an stark frequentierten Standorten reduzieren[3]Greening Cities Partnership, "Aktionsplan für Stadtbegrünung," EU-Stadtentwicklungsagenda, greeningcitiespartnership.eu . Dieser Nachfragesog ist auch in Premium-Gewerbeangeboten wie den modularen Pflanzgefäßen von LECHUZA mit integrierter Bewässerung und herausnehmbaren Einsätzen sichtbar, die sich an Facility Manager richten, die Langlebigkeit, kreislauffähige Materialien und niedrigere Lebenszykluskosten priorisieren.

Expansion des Online-Heimwerker- und Gartenbereichs begünstigt leichte, versandfähige und selbstbewässernde Pflanzgefäße

Die Durchdringung des DIY-E-Commerce stieg im Jahr 2024 und wird bis 2026 in den größten Märkten der Region voraussichtlich weiter zunehmen, was Marken zugute kommt, die leichte, bruchfeste Pflanzgefäße für Paketnetzwerke und grenzüberschreitende Erfüllung entwerfen. Das DIY- und Blumensegment in Deutschland übertraf im Jahr 2025 das allgemeine Online-Einzelhandelswachstum, was auf eine robuste Nachfrage nach Heim- und Gartensortimenten trotz makroökonomischer Gegenwinds hindeutet. Die PPWR-Regel zur Begrenzung des Platzes in Transportverpackungen stärkt die Wirtschaftlichkeit von PP- und PET-Formaten, die das Volumengewicht und das Verpackungsmaterial minimieren, insbesondere für selbstbewässernde Designs, die direkt aus Lagerhäusern und von Drittanbietern versandt werden. Die Konzentration auf Marktplätzen prägt auch das Merchandising, wobei globale Plattformen einen erheblichen Anteil des europäischen DIY-Traffics halten und bei Pflanzgefäßen und Zubehör über Preis, Komfort und Auswahl konkurrieren[4]Cross Border Commerce Europe, "Top 50 DIY, Heim- und Garteneinzelhandel Europa," CBCommerce.eu, cbcommerce.eu . Produktinnovationen passen sich an Online-Kaufprozesse an, wie Start-ups zeigen, die flach verpackte selbstbewässernde Pflanzgefäße skalieren, und etablierte Marken, die IoT-Feuchtigkeitsüberwachung hinzufügen, um die Pflegekomplexität für Erstbesitzer von Zimmerpflanzen zu reduzieren. Diese Verschiebungen erhöhen das relative Wachstumspotenzial für kreislauffähige konforme Kunststoffe im europäischen Blumentopfmarkt, da Einzelhändler SKUs bevorzugen, die gut versandt werden, Retouren reduzieren und Recyclingfähigkeitsrichtlinien erfüllen.

Bordsteinabholung von nicht-schwarzen PP- und PET-Töpfen im Vereinigten Königreich ab 2026 beschleunigt NIR-detektierbare Designs

Die Einführung der Bordsteinabholung für alle nicht-schwarzen, recycelbaren PP- und PET-Pflanzentöpfe in England trat am 31. März 2026 in Kraft und beseitigt damit eine seit langem bestehende Barriere am Ende des Lebenszyklus, die das Verbrauchervertrauen am Point of Purchase einschränkte. Die Änderung ergänzt den Kanalmix von 2025, bei dem Gartencenter und Baumärkte 45,70 % des Umsatzes ausmachen, indem sie Einzelhändlern einen klaren Nachhaltigkeitsanspruch verschafft, der mit lokalen Recyclingsystemen übereinstimmt. Da NIR-Sortierer keine Rußkunststoffe erkennen können, formulieren Hersteller auf Taupe- und Grau-Pigmente um, die die Erkennung bestehen, ohne Textur und Oberfläche zu beeinträchtigen. Designreaktionen umfassen bereits Elho-Kollektionen, die NIR-konforme Recyclingeingaben verwenden, sowie LECHUZA-Pflanzgefäße in Erdtonpaletten und modularen Formen, die sowohl für den Innen- als auch für den Außenbereich geeignet sind. Die Richtlinie reduziert die Unklarheit für Endnutzer und vereinfacht die Kommunikation für Einzelhändler, was den Übergang zu Monomaterial-, etikettierfähigen PP- und PET-Produkten im gesamten europäischen Blumentopfmarkt beschleunigen kann. Diese Verschiebung verstärkt das schnellere Wachstum von biobasierten Kunststoffen und Kunststoffen mit Recyclingmaterialanteil, da Kommunen, Einzelhändler und Marken sich auf klare, systemkonforme Designs ausrichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polymeren und Importvolatilität belasten die Margen bei Kunststofftöpfen | -0.6% | EU-weit, insbesondere Hersteller ohne vertikale Integration oder PCR-Verträge | Kurzfristig (≤ 2 Jahre) |

| Gegenwind beim Verbraucherausgaben verlangsamt Premium-Upgrades und Renovierungen | -0.5% | Deutschland, Vereinigtes Königreich und Frankreich sind reife Märkte mit höherer Verschuldung und Inflationsempfindlichkeit | Mittelfristig (2–4 Jahre) |

| NIR-detektierbare Farbstandards schränken dunkle Ästhetik und Markenbildung ein | -0.3% | Vereinigtes Königreich, Niederlande, Deutschland mit fortgeschrittener NIR-Sortierinfrastruktur | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung und Energiekosten schränken die Terrakotta-Kapazität ein und erhöhen die Preise | -0.4% | Italien, Spanien, Portugal, Keramikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polymeren und Importvolatilität belasten die Margen bei Kunststofftöpfen

Die europäische Polymerversorgung bleibt ungleichmäßig, und der Importwettbewerb hat die Auslastungsraten seit 2025 neu gestaltet, was die Preissetzungsmacht der Verarbeiter verringert, da sich die Benchmarks für Neuharze stärker an globalen Zyklen orientieren. Eine strukturelle Rationalisierung war sichtbar, einschließlich angekündigter Stilllegungen und Schließungen großer petrochemischer Komplexe in den Niederlanden und Frankreich, was eine Angebotsanpassung signalisiert, ohne eine Margenentlastung für mittelgroße nachgelagerte Verarbeiter zu garantieren. Recycelte Polymere sind diesen Dynamiken nicht entkommen, da schwache Neupreise die PCR-Prämien komprimieren und die wirtschaftliche Grundlage für das Wachstum von Sammel- und Aufbereitungskapazitäten erschweren können. Gleichzeitig verschärfen sich die PPWR-Anforderungen an den Recyclingmaterialanteil, was Verarbeiter zwingt, konsistente PCR-Qualität und -Mengen im Rahmen langfristiger Verträge zu sichern. Unternehmen mit vertikaler Integration in Recycling und Regranulierung oder mit eigenen Zentren in der Nähe von Produktionsanlagen mindern das Rohstoffrisiko und dämpfen die kurzfristige Volatilität im europäischen Blumentopfmarkt. Der Margendruck ist für kleinere Verarbeiter, die auf Spotmärkte angewiesen sind, stärker ausgeprägt, was Anreize schafft, mit Einzelhändlern und Kommunen zusammenzuarbeiten, um geschlossene Sammlungsprogramme aufzubauen, die die Inputs stabilisieren.

Dekarbonisierung und Energiekosten schränken die Terrakotta-Kapazität ein und erhöhen die Preise

Die Industriegaspreise in Europa liegen im Jahr 2026 weiterhin deutlich über dem Vorkrisenniveau, und dieser Kostendruck wirkt sich direkt auf die ofenbasierte Fertigung aus, bei der die Brennzyklen energieintensiv sind. Die Kosten des EU-ETS stellen eine weitere strukturelle Belastung für die Keramikindustrie dar, wobei die aktuellen CO2-Preise und Terminerwartungen auf höhere Compliance-Ausgaben bis 2030 hindeuten, die Investitionspläne und Stückkosten belasten. Der Rückgang der italienischen Keramikinvestitionen im Jahr 2024 bestätigte diesen Trend, da Hersteller Ofenaufrüstungen verschoben, was auf ein engeres Terrakotta-Angebot im Prognosezeitraum hindeutet, auch wenn die Verbrauchernachfrage nach natürlichen Oberflächen in Premium-Nischen anhält. Das makroökonomische Umfeld hat bereits prominente Opfer gefordert, wie die Liquidation von Royal Stafford nach starker Energiekostensteigerung zeigt, was das Nachfragerisiko für energieintensive Formate in preissensiblen Kanälen verdeutlicht. Führende Hersteller reagieren mit der Modernisierung von Anlagen und der Optimierung des Energieverbrauchs, einschließlich Initiativen unter neuer Führung bei globalen Terrakotta-Herstellern zur Effizienzsteigerung und Diversifizierung, auch wenn solche Maßnahmen die Kapitalintensität kurzfristig erhöhen. Aufkommende Wasserstoffofen-Pilotprojekte und Effizienzumrüstungen bleiben strategisch relevant, werden aber voraussichtlich die anhaltenden Energie- und CO2-Kosten kurzfristig nicht ausgleichen, was das relative Wachstum für kreislauffähige konforme Kunststoffe im europäischen Blumentopfmarkt stärker hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kreislaufvorgaben fragmentieren den traditionellen Mix

Kunststoff hatte im Jahr 2025 einen Anteil von 48,10 % an der Größe des europäischen Blumentopfmarkts, während biologisch abbaubare Töpfe bis 2031 voraussichtlich mit einer CAGR von 7,27 % das Wachstum anführen werden, da öffentliche Installationen abbaubare Formate bevorzugen, bei denen die Sammlung schwierig ist. PPWR erhöht die Recyclingfähigkeitsschwellen und Recyclingmaterialziele, was die Nachfrage auf Monomaterial-PP und PET konzentriert, die die NIR-Sortierung bestehen und für EPR-Boni statt Malus qualifizieren. NIR-Erkennungsbeschränkungen drängen Marken zu Taupe- und Grau-Pigmentsystemen, um eine genaue Sortierung und Aufbereitung im großen Maßstab zu gewährleisten, was die Attraktivität standardisierter, etikettierfähiger Designs verstärkt. Die EPR-Gebührenmodulation in Frankreich verändert bereits Formulierungsentscheidungen und Etikettierungsstrategien und beeinflusst Einzelhandelssortimente, die nun sortierbare SKUs mit Recyclingmaterialanteil betonen. Führende Verarbeiter investieren auch in Transparenz, wobei ELHO den CO2e-Fußabdruck auf Produktebene über seinen Eco Passport veröffentlicht, was Beschaffungsentscheidungen unterstützt, die nachgewiesene Fußabdruckreduktionen im Laufe der Zeit belohnen.

Energie- und CO2-Kosten belasten Terrakotta und glasierte Keramik, da das Ofenbrennen die Kraftstoffpreis- und ETS-Belastung bei jedem Produktionslauf verstärkt. Verschobene Investitionen im Jahr 2024 in großen Keramikdistrikten signalisieren eine Kapazitätsverknappung in der zweiten Hälfte des Jahrzehnts, was die Preise in der Premium-Terrakotta-Nische stützen kann, während Massenmarktvolumina zu Recyclingkunststoffen verlagert werden. Die europäische Blumentopfbranche konsolidiert auch Recyclingeingaben, unterstützt durch integrierte Zentren, die Haushaltskunststoff in PCR verarbeiten, der für Gartenbautöpfe in gleichbleibender Qualität geeignet ist. Marken, die Pigmente, ablösbare Etiketten und Monomaterialkonstruktion an EPR-Regeln ausrichten, sichern sich einen messbaren Kostenvorteil im großen Maßstab, insbesondere in Frankreich und dem Vereinigten Königreich, wo Gebührenstrukturen und Bordsteinstandards klar sind. In diesem Umfeld haben biologisch abbaubare Töpfe eine besondere Rolle bei kommunalen Begrünungs- und Landschaftsverträgen, bei denen Feldkompostierung und Bodenintegration gegenüber der Sammlung bevorzugt werden, was den Schwung bei Recyclingkunststoffen aus PP und PET ergänzt statt ersetzt.

Nach Verwendungsort: Innenanwendungen steigen mit Stadtbegrünung und biophilem Design

Außenanwendungen machten im Jahr 2025 63,05 % des Volumens aus, während Innentöpfe bis 2031 mit einer CAGR von 6,86 % wachsen, da die städtische Wohndichte und biophile Arbeitsplatzgestaltung die Nachfrage nach platzsparenden, selbstbewässernden Designs steigern. Die Anforderung des Naturwiederherstellungsgesetzes der Europäischen Union zum Nullverlust an städtischen Grünflächen fördert Balkongärtnerei, Hofumgestaltungen und Innenbepflanzungsprogramme in Büros und öffentlichen Gebäuden, was stetige Ersatz- und Upgradezyklen für Pflanzgefäße mit integrierter Bewässerung und Recyclingeingaben schafft. Der europäische Blumentopfmarkt profitiert auch von E-Commerce-Sortimenten, die die Innenpflanzenpflege vereinfachen und modulare Töpfe und Pflanzgefäße bevorzugen, die auf Regale und Fensterbänke passen und zuverlässig in Paketnetzwerken versandt werden.

Außenplatzierungen erfordern weiterhin Frostbeständigkeit und UV-Stabilität, was Kunststoffe zu verbesserten Stabilisatoren drängt, während Keramik in höheren Preissegmenten auf natürliche Ästhetik und Atmungsaktivität setzt. Konformitätsfähige Kennzeichnung und ablösbare Etiketten sind nun in vielen Innen- und Außen-SKUs Standard, was Verbrauchern hilft, unter kommunalen Systemen korrekt zu sortieren und zu recyceln. Die Innenannahme stärkt sich, da Marken Funktionen entwickeln, die die Pflegekomplexität für Erstbesitzer von Pflanzen und Facility Manager reduzieren, einschließlich integrierter Bewässerung und herausnehmbarer Einsätze, die den Bewässerungsaufwand reduzieren und die Pflanzengesundheit verbessern.

Die Produktentwicklung spiegelt nun diese Anwendungsfälle wider, von LECHUZAs Massivholzpflanzgefäßen mit Recyclingeinsätzen für Premium-Innenräume bis hin zu ELHOs Kollektionen aus hochwertigem PCR-Anteil und Langlebigkeitsansprüchen, die zu kompakten Mehrzimmerlayouts passen. Der europäische Blumentopfmarkt diversifiziert auch Innentexturen und -oberflächen, die die NIR-Kompatibilität erhalten, was die Recyclingfähigkeit schützt und gleichzeitig die Designauswahl bewahrt. Einzelhändler kuratieren Innensortimente mit klaren Botschaften zur Recyclingfähigkeit und PCR-Prozentsätzen, um sie an unternehmerische Nachhaltigkeitsverpflichtungen und EPR-Anreize anzupassen. Da immer mehr Städte Begrünung in Bauvorschriften und Arbeitsplatzprogramme einbetten, bleibt das Innenwachstum eine strukturelle Säule für die Werterweiterung im gesamten Prognosezeitraum.

Nach Endnutzer: Kommunale und gewerbliche Nachfrage ergänzt einen privaten Kern

Privatkäufer repräsentierten im Jahr 2025 67,60 % der Nachfrage, während gewerbliche Kunden bis 2031 mit einer CAGR von 6,37 % wachsen, da Kommunen, Landschaftsgärtner und Facility-Teams Stadtbegrünungsprogramme im Rahmen politischer Verpflichtungen ausbauen. Die Beschaffungslücke des öffentlichen Sektors bei der Strukturierung von öffentlich-privaten Partnerschaften für grüne Infrastruktur schafft Möglichkeiten für Lieferanten, die Pflanzgefäße mit Installation, Bewässerung und Wartung bündeln, was Städten hilft, die Projektabwicklung zu beschleunigen. Kommunale Fallstudien wie der Nowy-Targ-Platz in Breslau zeigen den praktischen Einsatz modularer, selbstbewässernder Pflanzgefäße zur Begrünung von Hartbelagplätzen mit minimalen Tiefbauarbeiten und kontrolliertem Wasserverbrauch.

Private Upgrades bleiben der Volumenanker, aber ihre Materialentscheidungen werden zunehmend durch Recyclingfähigkeitsansprüche und Bordsteinabnahmestandards geprägt, die Einzelhändler und Marken nun im Vereinigten Königreich und in mehreren EU-Märkten klar kommunizieren können. Gewerbliche Käufer spezifizieren weiterhin großformatige Töpfe und koordinierte Sortimente für Plätze und Fassaden, was PCR-reiche Kunststoffe begünstigt, die Installationen erleichtern und häufigen Reinigungszyklen standhalten. Private und öffentliche Endnutzer richten sich auch auf Kreislaufnachweise aus, von Rücknahme-Initiativen vor Ort bei Einzelhändlern bis hin zu veröffentlichten Fußabdrücken auf Produktebene, die die Nachhaltigkeitsberichterstattung für Unternehmenskäufer vereinfachen.

Der europäische Blumentopfmarkt profitiert, da Marken PCR-Prozentsätze, Nutzung erneuerbarer Energien und EPR-Compliance-Status auf Produktseiten und Etiketten dokumentieren, was das wahrgenommene Risiko bei standortübergreifenden Rollouts reduziert. Parallel dazu können Verarbeiter, die Regranulierung integrieren oder langfristige PCR-Verträge sichern, Preisstabilität für städtische Beschaffung und Facility Management anbieten, was die Gewinnraten bei wettbewerbsfähigen Ausschreibungen verbessert. Wo keramische Ästhetik priorisiert wird, neigen Käufer dazu, diese in Premium-Zonen einzuteilen, während sie Recyclingkunststoffe für stärker frequentierte oder gewichtsempfindliche Standorte einsetzen, um Kosten und Installationskomplexität zu kontrollieren. Diese Arbeitsteilung zwischen Endnutzern erhält das Gesamtwachstum aufrecht und ermöglicht gleichzeitig gezielte Innovationen nach Material und Funktionsumfang im europäischen Blumentopfmarkt.

Nach Vertriebskanal: Online- und Omnichannel-Modelle gestalten Entdeckung und Erfüllung neu

Gartencenter und Baumärkte erzielten im Jahr 2025 45,70 % des Umsatzes, während reine Online-Händler und Marktplätze bis 2031 mit einer CAGR von 7,62 % steigen, da Sortimente und Logistik in wichtigen EU-Märkten reifen. Die PPWR-50%-Raumregel für Transportverpackungen verschiebt die Wirtschaftlichkeit zugunsten kompakter, leichter Formate, die Bruch und Volumengewicht reduzieren, was NIR-detektierbare PP- und PET-Sortimente für Paketnetzwerke begünstigt. Der grenzüberschreitende DIY-E-Commerce erweitert weiterhin seinen Auftragsanteil, was osteuropäischen und mitteleuropäischen Verarbeitern ermöglicht, über Marktplatz-Storefronts breitere Märkte zu bedienen. Einzelhandels-Kreislaufprogramme, einschließlich Rücknahme-Systeme im Geschäft, stärken die geschlossene Versorgung und helfen Marken, konsistente PCR-Eingaben zu sichern, während sie die Kundenbindung durch klare End-of-Life-Lösungen stärken. Die Entdeckung verbindet nun redaktionelle Inhalte und Compliance-Abzeichen, wobei Einzelhändler EPR-konforme Etiketten und NIR-Konformität hervorheben, damit Käufer Designs wählen können, die zu lokalen Recyclingsystemen passen.

Die Marktplatzlandschaft in Europa bleibt wettbewerbsintensiv, wobei große Plattformen einen erheblichen Anteil des DIY-Traffics halten und in Auswahl und Versandgeschwindigkeit für sperrige und zerbrechliche Artikel wie Pflanzgefäße investieren. Marken reagieren mit der Erweiterung von D2C-Kanälen für kuratierte Kollektionen, während sie Omnichannel-Partner für Tiefe und Nachschub in Standardgrößen und -farben in Gartencentern und Heimwerkerketten nutzen. Sortimentsstrategien priorisieren konformitätsfähige Etiketten und Monomaterial-Designs, die die Rückwärtslogistikreibung reduzieren, indem sie sich an kommunale Sammelregeln anpassen. Einzelhändler und Marken arbeiten auch an Storytelling rund um PCR-Anteil und Langlebigkeitsgarantien zusammen, um sich von Einstiegsimporten zu differenzieren, was die Konversion verbessert, ohne die Marge zu erodieren. Da die Kanalgrenzen verschwimmen, profitiert der europäische Blumentopfmarkt von besserer Produktentdeckung, transparenten Nachhaltigkeitsansprüchen und zuverlässiger Retourenabwicklung, die die Kundenzufriedenheit schützen.

Geografische Analyse

Deutschland führte im Jahr 2025 mit einem Anteil von 21,05 %, gestützt durch nationale Baumarktketten und ein reifes Online-Sortiment sowie händlergeführte Kreislaufmaßnahmen wie Rücknahmeprogramme, die mit lokalen Compliance-Regimen übereinstimmen. Die grenzüberschreitende DIY-E-Commerce-Durchdringung ermöglicht es deutschen und benachbarten Marken, Österreich, die Schweiz und den Benelux-Raum über Marktplatzkanäle und regionale Netzwerke leichter zu erreichen. Die landesweite Bordsteinabholung von nicht-schwarzen PP- und PET-Töpfen im Vereinigten Königreich im Jahr 2026 klärt die Recyclingfähigkeitsbotschaft und soll konforme SKUs in Gartencentern und im Online-Handel ankurbeln. In Frankreich hat die EPR-Gebührenmodulation bereits die Verwendung von Rußpigmenten reduziert und Verpackungs- und Etikettierungsentscheidungen bei führenden Lieferanten auf sortierbare Monomaterialformate gelenkt. Zusammen unterstützen diese Änderungen eine schrittweise Mixverschiebung in Westeuropa hin zu kreislauffähigen konformen PP- und PET-Produkten, mit sichtbarer Merchandising-Betonung in Mainstream-Heimwerkerbannern.

Italien und Spanien stehen vor Kosten- und Compliance-Druck bei Keramik, da Energie- und ETS-Ausgaben erhöht bleiben, was Investitionen einschränkt und die Kapazitätsaussichten bis in die späten 2020er Jahre verengt. Der Rückgang der italienischen Keramikinvestitionen im Jahr 2024 und die Umsatzschwäche auf der Iberischen Halbinsel deuten auf strukturelle Anpassungen hin, auch wenn die Nachfrage nach natürlicher Terrakotta-Ästhetik in Premium-Nischen robust bleibt. Strategische Reaktionen umfassen Modernisierungspläne und Führungswechsel bei führenden Terrakotta-Herstellern, um international zu expandieren und Ofentechnologien für ein höheres Kostenumfeld aufzurüsten. Polen wird bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen, unterstützt durch inländische Spritzgusskapazitäten, die die Importabhängigkeit reduzieren und die mitteleuropäische Nachfrage über grenzüberschreitende Marktplätze bedienen. Polens Stadtbegrünungsprojekte, einschließlich der Pflanzung von 170 Bäumen mit automatischer Bewässerung in modularen Pflanzgefäßen in Breslau, veranschaulichen, wie kommunale Beschaffung die gewerbliche Nachfrage nach Pflanzgefäßen unterstützt.

Die Niederlande und Belgien profitieren von lokaler PCR-Verarbeitung im großen Maßstab, hervorgehoben durch integrierte Recyclingkapazitäten, die europäische Fabriken beliefern und Recyclingeingaben für PPWR-konforme Pflanzgefäße sichern. Nordische Märkte zeigen eine starke Aufnahmebereitschaft für dokumentierte Nachhaltigkeitsattribute wie CO2e-Offenlegungen auf Produktebene und Recyclingmaterialansprüche, die mit öffentlichen und privaten Beschaffungsstandards übereinstimmen. Der kommunale Begrünungsschwung ist in Nord- und Mitteleuropa sichtbar, mit Flaggschiff-Stadtprogrammen, die Tausende von Bäumen pflanzen und städtische Wälder erweitern, was den Bedarf an langlebigen, modularen Pflanzgefäßen und selbstbewässernden Systemen erhöht, die Wartungskosten reduzieren. Da PPWR und lokale EPR-Regeln Sortierung und Kennzeichnung im Laufe der Zeit harmonisieren, verbreiten sich konformitätsfähige Designs in den übrigen europäischen Märkten, unterstützt durch Marktplätze, die die Verbreitung meistverkaufter SKUs beschleunigen. Diese geografischen Muster unterstützen ein breit angelegtes Wachstum im europäischen Blumentopfmarkt mit schnellerer Expansion in Mittel- und Osteuropa und stabiler Nachfrage in den größeren westeuropäischen Volkswirtschaften.

Wettbewerbslandschaft

Der europäische Blumentopfmarkt ist mäßig fragmentiert, wobei führende Marken PCR-Eingaben, Designmerkmale und Transparenz ausbauen, während regionale Verarbeiter und Importe den Preis- und Sortimentswettbewerb über alle Kanäle hinweg intensivieren. Elho führte im Jahr 2026 125 neue SKUs ein, brachte biodiversitätsfördernde Produkte aus 100 % recycelten Materialien auf den Markt und erweiterte die CO2e-Offenlegungen auf Produktebene über seinen Eco Passport, unterstützt durch erneuerbare Energie und hohe PCR-Anteile in Kernlinien. Scheurich investierte in wasserstoffkompatible Ofenfähigkeiten und Photovoltaik vor Ort, um das Dekarbonisierungsrisiko abzusichern, während es Markenwert durch Umweltprogramme aufbaut, die an jede verkaufte Einheit gebunden sind. Keter sicherte eine integrierte PCR-Versorgung durch die Einweihung eines Recyclingzentrums in den Niederlanden im Jahr 2024, das erhebliche Mengen an Haushaltskunststoff verarbeitet und europäische Fabriken beliefert, die bereits hohe Recyclingeingabequoten aufweisen. Deroma ernannte im Jahr 2024 einen neuen CEO, um internationale Expansion und Effizienzverbesserungen in seinem Terrakotta-Portfolio voranzutreiben, da Energie- und ETS-Kosten die Ofenwirtschaft neu gestalten. LECHUZA erweiterte sein Portfolio um Massivholzpflanzgefäße mit integrierter Bewässerung und herausnehmbaren Einsätzen aus post-industriell recyceltem Kunststoff, die auf gewerbliche und Premium-Privatkäufer abzielen.

Strategiemuster konvergieren auf drei Themen, die für Wachstum und Resilienz im europäischen Blumentopfmarkt wichtig sind. Erstens reduziert die vertikale Integration in PCR-Verarbeitung oder Regranulierung das Rohstoffrisiko und unterstützt eine gleichbleibende Produktqualität über hochvolumige SKUs hinweg. Zweitens erhöhen Designinvestitionen in selbstbewässernde Funktionen, modulare Formate und NIR-detektierbare Oberflächen die Konversion im E-Commerce und reduzieren Retouren für den Paketversand. Drittens erschließen konformitätsfähige Kennzeichnung und ablösbare Etiketten EPR-Boni und vereinfachen die Bordsteinbotschaft, was Einzelhändlern und Kommunen hilft, Rücknahme- und Vor-Ort-Sammlungsprogramme auszubauen. Einzelhändler pilotieren und skalieren auch Topf-Rücknahmesysteme im Geschäft, die den PCR-Kreislauf lokal schließen und die Kundenbindung bei nachhaltigkeitsbewussten Käufern stärken. Diese Maßnahmen verbessern insgesamt den operativen Hebel und unterstützen die Preisrealisierung für differenzierte Marken, während der Zugang zu kostensensiblen Segmenten durch konforme Einstiegssortimente erhalten bleibt.

Neueinsteiger und regionale Spezialisten erhöhen den Wettbewerbsdruck mit E-Commerce-optimierten SKUs und Markenstories, die auf Recyclingeingaben und funktionalem Design aufgebaut sind, einschließlich flach verpackter selbstbewässernder Konzepte, die die Palettendichte und Versandresilienz verbessern. Polnische und mitteleuropäische Hersteller stärken ihre Positionen mit inländischem Formen- und Werkzeugbau, der Vorlaufzeiten verkürzt und Private-Label-Programme für Marktplatz- und Einzelhandelspartner ermöglicht. Führende Marktführer reagieren mit regionalen Vertriebsvereinbarungen, kanalspezifischen Kollektionen und transparenterer Wirkungsberichterstattung, die mit nordeuropäischen Beschaffungsnormen und Anforderungen an die unternehmerische Nachhaltigkeitsberichterstattung übereinstimmen. Im gesamten Prognosezeitraum beruht die Wettbewerbsdifferenzierung auf verifizierten Kreislaufnachweisen, konformitätsfähigem Design und zuverlässiger Erfüllung, die mit der Kanalverschiebung im europäischen Blumentopfmarkt Schritt hält. Da die Gebührenmodulation die Kostenlücke zwischen konformen und nicht-konformen Töpfen verringert, wird die Skalierung bei der PCR-Beschaffung und der internen Farbreformulierung zu einer wichtigen Absicherung gegen regulatorische und Inputvolatilität. Dies begünstigt Marken und Verarbeiter, die schnell auf Pigmentänderungen, ablösbare Etiketten und Monomaterialformate reagieren können, ohne Ästhetik oder Langlebigkeit zu opfern.

Marktführer der europäischen Blumentopfbranche

elho

Scheurich

Deroma

LECHUZA

Capi Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Elhos Produktkatalog 2026 führte 125 neue SKUs ein, darunter den Einstieg in die Biodiversitätskategorie mit "B's by elho"-Produkten (Vogel- und Insektenlebensräume) aus 100 % recycelten, 100 % recycelbaren Materialien unter Verwendung von 100 % erneuerbarer Energie, gemeinsam mit europäischen Experten entwickelt und mit einer lebenslangen Garantie versehen. Das Unternehmen erweiterte auch seine Grass Collection mit Töpfen aus gebrauchtem Kunstrasen, geeignet für den Innen- und Außenbereich.

- Dezember 2025: Nuova Deroma S.p.A. erhielt die ISO-45001-Zertifizierung für ihr Managementsystem für Arbeitssicherheit und Gesundheitsschutz und bekräftigte damit ihr Engagement für Umwelt-, Sozial- und Governance-Ziele, während der weltgrößte Terrakotta-Hersteller in die Märkte Vereinigtes Königreich, Asien-Pazifik und Osteuropa expandiert.

- Mai 2025: Potr erhielt eine Finanzierung von USD 670.000, um die Produktion von flach verpackten selbstbewässernden Pflanzgefäßen aus Nachverbraucherabfällen zu skalieren, die Palettendichte für den grenzüberschreitenden E-Commerce zu optimieren und den für 2026 prognostizierten europäischen Online-DIY-Markt von EUR 78 Milliarden anzusprechen.

- Januar 2025: LECHUZA brachte die PALO Natural Wood Collection auf den Markt und markierte damit den ersten Einsatz eines natürlichen Materials durch das Unternehmen – zertifiziertes Eukalyptusholz – mit Pflanzgefäßen mit integrierten Bewässerungssystemen und herausnehmbaren Einsätzen aus 100 % post-industriell recyceltem Kunststoff, die auf gewerbliche Facility Manager und Premium-Privatkäufer abzielen.

Berichtsumfang des europäischen Blumentopfmarkts

Blumentöpfe sind Gegenstände oder Behälter, die zum Anbau oder zur Präsentation von Pflanzen wie Blumen, Gemüse und Kräutern verwendet werden. Der Markt ist mit Baumschulpflanzgefäßen und Töpfen in einer Vielzahl von Größen, Stilen und Designs gefüllt.

Der Bericht über den europäischen Blumentopfmarkt ist segmentiert nach Material (Kunststoff, Keramik, Terrakotta, Metall, Holz & Bambus, biologisch abbaubar), Verwendungsort (Außenbereich, Innenbereich), Endnutzer (Privat, Gewerblich), Vertriebskanal (Gartencenter, Online, D2C) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Belgien, Nordics, Übriges Europa). Prognosen in Wert (USD).

| Kunststoff |

| Keramik |

| Terrakotta |

| Metall |

| Holz & Bambus |

| Biologisch abbaubar (Kokosfaser, Papier, PLA usw.) |

| Außenbereich |

| Innenbereich |

| Privat |

| Gewerblich |

| Gartencenter & Baumärkte |

| Supermärkte & Massenmärkte |

| Reine Online-Händler & Marktplätze |

| Direktvertrieb an Verbraucher |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) |

| Übriges Europa (Polen, Tschechien usw.) |

| Nach Material | Kunststoff |

| Keramik | |

| Terrakotta | |

| Metall | |

| Holz & Bambus | |

| Biologisch abbaubar (Kokosfaser, Papier, PLA usw.) | |

| Nach Verwendungsort | Außenbereich |

| Innenbereich | |

| Nach Endnutzer | Privat |

| Gewerblich | |

| Nach Vertriebskanal | Gartencenter & Baumärkte |

| Supermärkte & Massenmärkte | |

| Reine Online-Händler & Marktplätze | |

| Direktvertrieb an Verbraucher | |

| Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Nordics (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa (Polen, Tschechien usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Blumentopfmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des europäischen Blumentopfmarkts wird für 2026 auf USD 424,14 Millionen und bis 2031 auf USD 580,86 Millionen prognostiziert, was einer CAGR von 6,49 % von 2026 bis 2031 entspricht.

Welche Materialien führen und welche wachsen in Europa am schnellsten?

Kunststoff führte im Jahr 2025 mit einem Anteil von 48,10 %, während biologisch abbaubare Töpfe am schnellsten wachsen und bis 2031 eine CAGR von 7,27 % prognostiziert wird, da die kreislauffähige Beschaffung zunimmt.

Wie gestalten EU-Vorschriften Produktdesign und Materialien?

PPWR erfordert hohe Recyclingfähigkeit und steigende Recyclingmaterialschwellen, was Monomaterial-PP und PET mit NIR-detektierbaren Pigmenten und ablösbaren Etiketten begünstigt, um für EPR-Boni zu qualifizieren.

Welche Kanäle gewinnen in Europa Marktanteile?

Gartencenter und Baumärkte hielten im Jahr 2025 45,70 % des Umsatzes, aber reine Online-Händler und Marktplätze steigen mit einer CAGR von 7,62 % auf der Grundlage der PPWR-Transportregeln und besserer Paketökonomie für leichte Töpfe.

Welche Länder führen oder beschleunigen in Europa?

Deutschland führte im Jahr 2025 mit einem Anteil von 21,05 %, und Polen ist das schnellste mit einer CAGR von 7,39 % bis 2031, da inländische Kapazitäten und grenzüberschreitender E-Commerce expandieren.

Welche Auswirkungen hat die Bordsteinabholung von PP- und PET-Töpfen im Vereinigten Königreich?

Die Bordsteinabholung von nicht-schwarzen PP- und PET-Töpfen in England ab dem 31. März 2026 klärt das Recycling und soll NIR-detektierbare Monomaterial-Designs im Einzel- und Online-Handel ankurbeln.

Seite zuletzt aktualisiert am: