Größe und Marktanteil des europäischen Geschäftsreisejet-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.63 Milliarden US-Dollar |

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

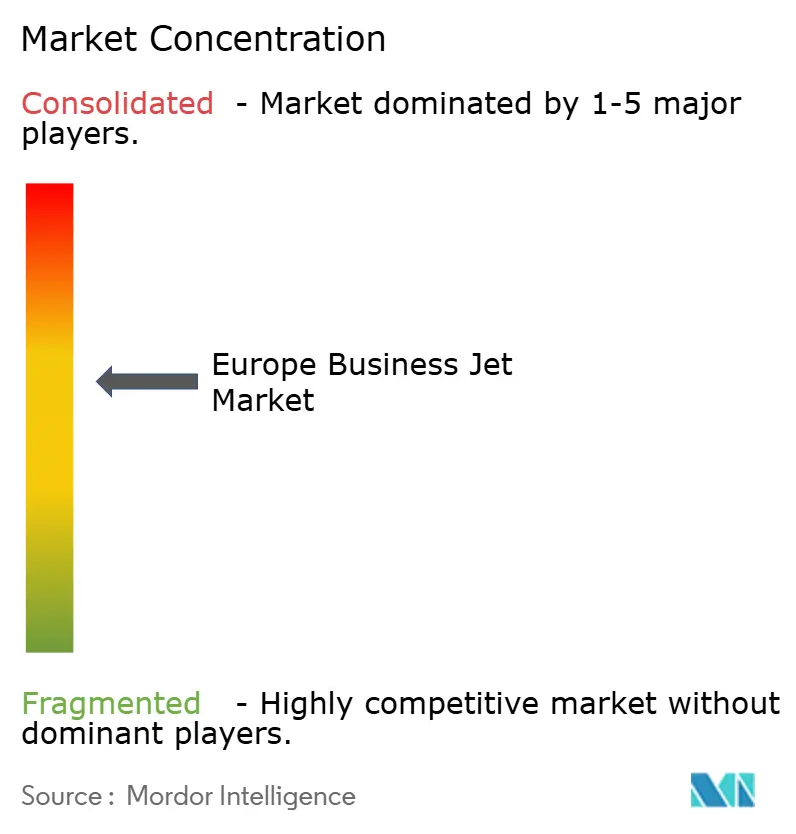

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Geschäftsreisejet-Marktes von Mordor Intelligence

Die Größe des europäischen Geschäftsreisejet-Marktes soll von 4,63 Milliarden USD im Jahr 2025 auf 4,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,5 % über den Zeitraum 2026–2031 einen Wert von 5,52 Milliarden USD erreichen. Die Nachfrage wird durch eine post-pandemische Verlagerung hin zum sogenannten „Bleisure”-Reisen geprägt, das Geschäftsreisen mit Freizeiterweiterungen verbindet, durch eine stetig steigende Flottenauslastung sowie durch eine Diversifizierung der Routen.[1]Europäischer Verband der Geschäftsluftfahrt, „Marktübersicht und Branchenstatistiken,” ebaa.org Unternehmen beschleunigen ihre Flugzeugersatzzyklen, um den Scope-3-Emissionsoffenlegungspflichten gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen nachzukommen, und Käufer tendieren zu Modellen, die weniger Kraftstoff verbrauchen und hohe Beimischungsanteile von nachhaltigem Flugkraftstoff (SAF) akzeptieren. Eine wachsende Gruppe von Millennials mit einem extrem hohen Nettovermögen drängt Betreiber in Richtung digitaler Buchung, Echtzeit-Konnektivität und umweltfreundlicherer Antriebe, was wiederum OEMs dazu veranlasst, in Avionik und hybrid-elektrische Systeme zu investieren. Die Forschung im Bereich der fortgeschrittenen Luftmobilität, insbesondere in den Bereichen Batterien und elektrisches Rollen, beeinflusst bereits konventionelle Jet-Programme und ermöglicht es Betreibern, Bodenemissionen und Lärm an slot-beschränkten Flughäfen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

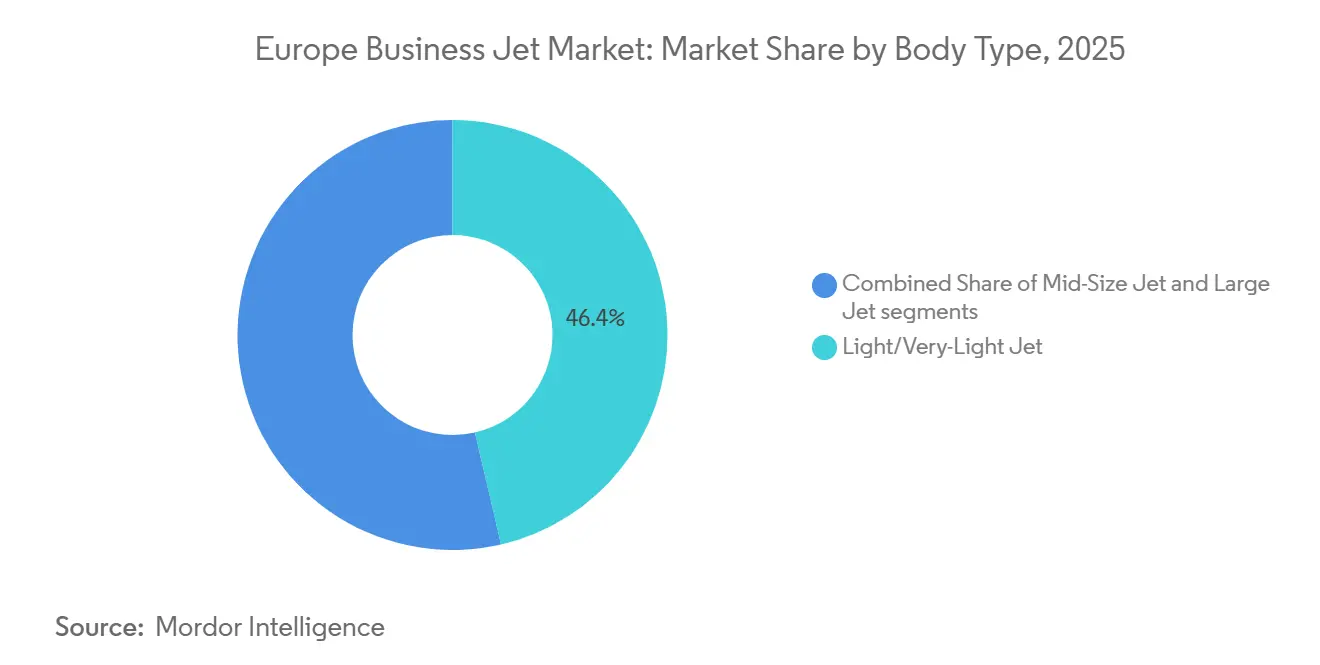

- Nach Bauart entfielen leichte und sehr leichte Jets im Jahr 2025 auf 46,38 % des europäischen Geschäftsreisejet-Marktes; Großraummodelle hingegen sind auf ein Wachstum mit einer VAGR von 3,87 % ausgerichtet.

- Nach Endnutzer entfielen Unternehmen und Konzerne im Jahr 2025 auf 42,48 % der Größe des europäischen Geschäftsreisejet-Marktes. Im Gegensatz dazu sind staatliche und Sondermissionsbetreiber auf ein Wachstum mit einer CAGR von 3,91 % bis 2031 ausgerichtet.

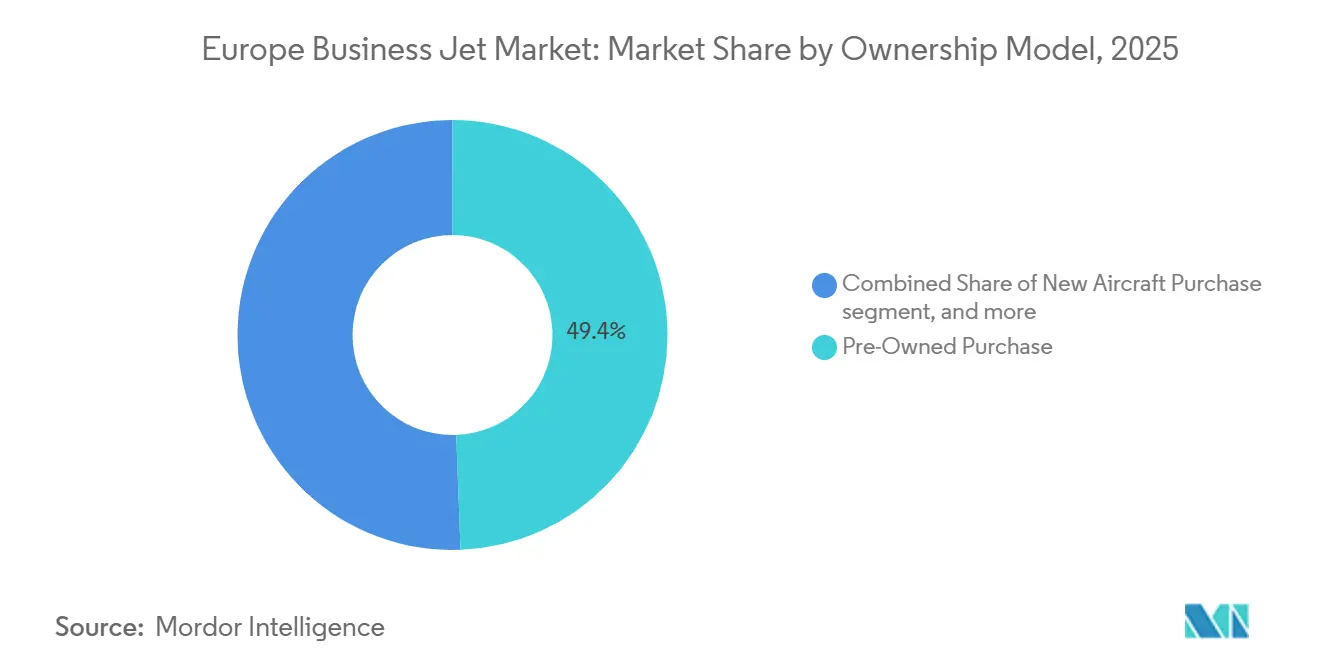

- Nach Eigentumsmodell entfielen Gebrauchtflugzeuge im Jahr 2025 auf 49,40 % der Größe des europäischen Geschäftsreisejet-Marktes; Bruchteilseigentum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,58 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,58 % an der Größe des europäischen Geschäftsreisejet-Marktes; Spanien ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 3,49 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Geschäftsreisejet-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-pandemischer „Bleisure”-Reiseaufschwung | +0.80% | Vereinigtes Königreich, Deutschland, Frankreich als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachsender Anteil von Millennials mit extrem hohem Nettovermögen | +0.60% | Westeuropa als Kernmarkt, Ausweitung nach Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits-KPIs von Unternehmen treiben Flottenerneurungen voran | +0.70% | EU-27 und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Charter-Vermittlungsplattformen | +0.40% | Technologieorientierte Märkte EU-weit | Kurzfristig (≤ 2 Jahre) |

| Übertragungstechnologien aus der fortgeschrittenen Luftmobilität | +0.30% | Nordische Länder als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Flexible STC-Regeln der EASA für Kabinenumrüstungen | +0.20% | Alle EASA-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-pandemischer „Bleisure”-Reiseaufschwung beschleunigt europäische Nachfragemuster

Führungskräfte hängen nun Freizeittage an Geschäftsreisen an, was die durchschnittliche Reisedauer erhöht und die Stunden privater Flüge auf 23 % über dem Niveau von 2019 hebt.[2]Jetcraft, „Globaler Marktbericht für die Geschäftsluftfahrt 2024,” jetcraft.com Der Korridor Barcelona-Nizza-Monaco verzeichnete 2024 ein Wachstum von 31 %, da Reisende Meetings mit Erholungszeit an der Küste kombinierten. Größere Kabinen mit Hochgeschwindigkeitskonnektivität sind gefragt, da Passagiere auch auf freizeitorientierten Reisen produktive Arbeitsbereiche erwarten. Fluggesellschaften haben diese hybriden Reisepläne nicht abgedeckt, sodass private Betreiber den Überschuss auffangen, hauptsächlich auf Mittelmeerrouten mit begrenzten kommerziellen Frequenzen. Die EASA lockerte 2024 die Besatzungsdienstregeln und ermöglicht es Betreibern, mehrtägige Missionen zu planen, ohne Ermüdungsgrenzen zu überschreiten, was den neuen Reiserhythmus unterstützt.

Wachsender Anteil von Millennials mit extrem hohem Nettovermögen verändert europäische Luftfahrtpräferenzen

Millennials mit extrem hohem Nettovermögen machen nun 18 % der wohlhabenden Bevölkerung der Region aus und kontrollieren Vermögenswerte in Höhe von 2,1 Billionen EUR (2,42 Billionen USD). Ihre digital-orientierte Denkweise treibt Downloads von Charter-Apps voran, wobei Online-Plattformen 2024 für 34 % aller europäischen Charter-Buchungen verantwortlich waren. Diese Gruppe bevorzugt Bruchteilsprogramme, die sie von Abschreibungsrisiken befreien, was die CAGR des Modells bis 2031 auf 4,58 % treibt. Nachhaltigkeit ist entscheidend; 67 % geben an, einen Aufpreis für CO₂-neutrale Flüge zu zahlen, eine Rate, die doppelt so hoch ist wie bei älteren Kohorten. Betreiber reagieren, indem sie SAF-Kaufoptionen in Buchungsabläufe integrieren und Echtzeit-Emissionsverfolger installieren. Innenraumlayouts entwickeln sich hin zu wandelbaren Lounge-Arbeitsbereichen, die auf Reisende zugeschnitten sind, die die Kabine sowohl als Büro als auch als Wohnzimmer nutzen.

Nachhaltigkeits-KPIs von Unternehmen treiben europäische Flottenerneurungen über traditionelle Zyklen hinaus

Die CSRD, die seit 2024 in Kraft ist, verpflichtet große Unternehmen zur Offenlegung von Scope-3-Emissionen, was Unternehmensflugabteilungen dazu veranlasst, ihre alternden Flugzeuge früher als das historische Fenster von 10 bis 12 Jahren neu zu bewerten. Neuere Jets reduzieren den Kraftstoffverbrauch um 15–25 % und können höhere SAF-Beimischungsanteile akzeptieren, ein entscheidender Vorteil, da die ReFuelEU-Luftfahrtverordnung bis 2025 eine SAF-Beimischung von 2 % und bis 2030 eine Beimischung von 6 % vorschreibt.[3]AeroTime Hub, „Analyse des digitalen Charter-Plattformmarktes,” aerotime.aero Frühe Anwender, wie pharmazeutische Konzerne, ersetzten ihre Flotten zwei bis drei Jahre vor dem Zeitplan und nannten Emissionsgutschriften und Markenimageüberlegungen als Gründe. Die meisten Betreiber nutzen nun Software zur CO₂-Bilanzierung, die Berichte pro Streckenabschnitt erstellt, und 73 % hatten diese Tools bis Ende 2024 im Einsatz. OEMs, die Hochbypass-Triebwerke und leichtere Flugzeugzellen liefern, gewinnen Preissetzungsmacht, indem sie Käufern helfen, Compliance-Schwellenwerte zu übertreffen.

Digitalisierung von Charter-Vermittlungsplattformen verändert den europäischen Marktzugang

Echtzeit-Buchungsmaschinen verkürzen die Zeit von der Anfrage bis zum Vertragsabschluss von Stunden auf Minuten, was zu Spontanreisen und einer höheren Flugzeugauslastung beiträgt. Dynamische Preisalgorithmen machen sitzplatzgenaue Kosten transparent und untergraben die Informationsasymmetrie, die traditionelle Makler lange geschützt hat. Einige Plattformen erproben Blockchain-Smart-Contracts, die Treuhandkonten, Wartungsrückstellungen und Bruchteilsanteilsabrechnungen automatisieren und die Back-Office-Kosten um 25 % senken. Die Umstellung der EASA auf digitale Zertifizierung ermöglicht es neuen Marktteilnehmern, Unterlagen vollständig online einzureichen, was die Anlaufzeiten für Part-135-Betreiber um 40 % verkürzt. Das Ergebnis ist ein liquiderer sekundärer Chartermarkt, auf dem kurzfristige Leerflüge monetarisiert werden, wodurch Leerflugmeilen reduziert und CO₂-Emissionen gesenkt werden.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Inflationsbedingte Listenpreiserhöhungen der OEMs | -0.90% | Europaweit | Kurzfristig (≤ 2 Jahre) |

| Slot-Knappheit an Sekundärflughäfen | -0.40% | Drehkreuze im Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht bei SAF in Europa | -0.60% | EU-27, EFTA | Mittelfristig (2–4 Jahre) |

| Anhaltende russlandbedingte Luftraumbeschränkungen | -0.70% | Ganz Europa, starke Auswirkungen im Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte OEM-Listenpreiserhöhungen hemmen die Marktexpansion

Listenpreise für Flaggschiffmodelle wie den G650ER stiegen nach 2022 um 8–12 % pro Jahr, weit über den Lohn- und BIP-Wachstumsraten. Steigende Titan- und Verbundwerkstoffkosten, die um 25–35 % gestiegen sind, zwingen OEMs dazu, wiederholte Erhöhungen weiterzugeben. Verzögerungen bei Neuauslieferungen nahmen 2024 zu, da Käufer auf aufgearbeitete Flugzeuge umstiegen, was Gebrauchtfahrzeugtransaktionen um 18 % steigen ließ, während neue Auslieferungen um 7 % zurückgingen. Das mittelgroße Teilsegment leidet am meisten, da Unternehmensfinanzabteilungen die Kosten pro Sitzmeile stärker prüfen als den Kabinenkomfort. Währungsvolatilität fügt der Akquisitionsunsicherheit 3–5 % hinzu, was Betreiber dazu veranlasst, Absicherungsstrategien und verlängerte Akkreditive einzusetzen, um USD-denominierte Rechnungen abzupuffern.

Slot-Knappheit an Sekundärflughäfen schränkt die Flexibilität der Geschäftsluftfahrt ein

Die Bewegungen am Londoner Flughafen Luton stiegen jährlich um 15 %, doch die Slot-Verfügbarkeit stieg nur um 3 %, was zu einem Engpass bei der Spitzenstundenkapazität führte. Infrastrukturfinanzierungsdefizite in Farnborough und Düsseldorf-Mönchengladbach verzögern Start- oder Vorfelderweiterungen und zwingen Betreiber, Nebenzeiten-Slots zu akzeptieren oder Flugzeuge umzupositionieren. Regulatorische Rahmenbedingungen bevorzugen Linienfluggesellschaften bei der Zuteilung knapper Kapazitäten, und Abfertigungsgebühren für Geschäftsjets stiegen 2024 um 12–18 %. Das Ergebnis untergräbt einen der wichtigsten Verkaufsargumente der Privatluftfahrt: die bedarfsgerechte Planung. Betreiber weichen oft auf tertiäre Flugplätze aus, was Bodentransferzeiten verlängert und den Tür-zu-Tür-Geschwindigkeitsvorteil mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Leichte Jets behalten die Führung, während Großraumjets an Dynamik gewinnen

Leichte und sehr leichte Jets kontrollierten 2025 46,38 % des europäischen Geschäftsreisejet-Marktes, was durch ihre Fähigkeit bestätigt wird, zwischen Europas dichtem Netz mittelgroßer Städte zu pendeln und dabei kürzere Start- und Landebahnen zu nutzen. Flottenmanager schätzen ihre niedrigeren stündlichen Betriebskosten und die Einhaltung der Kapitel-14-Lärmgrenzwerte, die ein wesentlicher Bestandteil der westeuropäischen Flughafenvorschriften sind. Großraummodelle hingegen werden voraussichtlich das robusteste Wachstum mit einer CAGR von 3,87 % verzeichnen, da sie russische Luftraumengpässe durch Nonstop-Flüge auf längeren Polar- oder Nahost-Routen umgehen können. Betreiber, die C-Suite-Teams bedienen, bevorzugen diese Kabinen für die Liegeflat-Produktivität und für die Ermöglichung von Bleisure-orientierten Reiseplänen, die Freizeitziele in Langstrecken-Unternehmensreisepläne integrieren.

Steigende Charterraten für leichte Jets, getrieben durch starke Nachfrage und begrenztes Angebot, veranlassen einige Kunden, Bruchteilslösungen in Betracht zu ziehen, bei denen Stundenkosten für mehrere Jahre festgeschrieben werden können, was Budgets stabilisiert. OEMs für Großraumjets integrieren fortschrittliche Akustik und Winglets mit gemischtem Profil, um den Kraftstoffverbrauch pro Seemeile zu reduzieren und den Weg für SAF-Beimischungen von über 50 % zu ebnen, um die regulatorische Bereitschaft sicherzustellen. Mittelgroße Jets bleiben derweil auf innereuropäischen Routen unter 2.000 Seemeilen relevant und schlagen eine Balance zwischen Nutzlast und Startbahnleistung. Die Wettbewerbsdifferenzierung dreht sich nun um Kabinenkonnektivität, wobei Hersteller leichter Jets Ka-Band-Antennen einbauen, die einst größeren Flugzeugen vorbehalten waren, und damit ihre marktführenden Auslastungsraten aufrechterhalten.

Nach Endnutzer: Unternehmensvorherrschaft bleibt bestehen, während staatliche Nachfrage zunimmt

Unternehmen und Konzerne machten 2025 42,48 % des europäischen Geschäftsreisejet-Marktes aus und schöpfen Wert aus Privatsphäre, Sicherheit und zeiteffizienten Mehrfachstopps-Reiseplänen. Post-pandemische Vorstandsprotokolle priorisieren nun Gesundheitssicherheit neben Produktivität, was Unternehmen dazu veranlasst, Privatluftfahrt in ihren Reiserichtlinien beizubehalten, auch wenn Linienfluggesellschaften sich erholen. Der europäische Geschäftsreisejet-Markt zieht weiterhin erstmalige Unternehmensnutzer an, die während der Lockdowns 2021 Privatcharterflüge entdeckt haben und diese für kritische Reisen beibehalten haben.

Staatliche und Sondermissionsbetreiber verzeichnen das schnellste Wachstum mit einer CAGR von 3,91 % bis 2031, angetrieben durch NATO-Verpflichtungen und verstärkte diplomatische Aktivitäten. Bestellungen umfassen überwachungsbereite Falcon-2000LXS-Varianten und medevac-konfigurierte Challenger-650-Modelle, die Mehrrollenfähigkeit und Vertragslanglebigkeit gewährleisten. Akademische Einrichtungen und Ausbildungsschulen bleiben ein kleiner Anteil, profitieren jedoch von reduzierten STC-Vorlaufzeiten, die maßgeschneiderte Avionikinstallationen für Forschungsmissionen ermöglichen. Privatbesitzer, von denen viele Unternehmer der nächsten Generation sind, schätzen weiterhin das Volleigentum für Lifestyle-Branding-Zwecke. Dennoch wechselt eine wachsende Gruppe zu Jet-Card- oder Bruchteilsmodellen, die das Risiko durch Wartungsinflation begrenzen.

Nach Eigentumsmodell: Gebrauchtflugzeugdominanz trifft auf Bruchteilsinnovation

Mit 49,40 % dominieren Gebrauchtfahrzeugtransaktionen, da sie sofortige Lieferung und Rabattpreise im Vergleich zu einer Neubauwarteschlange bieten, die bei beliebten Modellen bis zu 36 Monate betragen kann. Der europäische Geschäftsreisejet-Markt schätzt insbesondere neuere Flugzeuge mit niedrigen Zyklen, die unter dem neuen STC-Regime kostengünstig umgerüstet werden können und nahezu werkseitige Innenraumstandards bieten.

Bruchteilseigentum wird voraussichtlich mit einer CAGR von 4,58 % wachsen, dem stärksten unter allen Modellen, dank digitaler Plattformen, die den Anteilsverkauf, die Wartungsplanung und die Kostenzuweisung vereinfachen. Millennial-Vermögensinhaber bevorzugen es, ihr Vermögen zu diversifizieren, anstatt Kapital in abschreibende Flugzeugzellen zu binden, und Konzerne wie NetJets vertiefen die Marktdurchdringung, indem sie Verfügbarkeit auch an ausgelasteten Flughäfen garantieren. Jet-Card-Programme bieten einen Einstieg für gelegentliche Flieger und dienen auch als Risikomanagement-Instrumente für Unternehmen ohne eigene Flugabteilungen. OEM-verbundene Leasinggesellschaften nutzen sie auch, um noch in Produktion befindliche Flugzeuge in kurzfristige Pools zu platzieren und Restwerte stabil zu halten.

Geografische Analyse

Westeuropa behielt seine Vorrangstellung, wobei das Vereinigte Königreich 2025 mit einem Anteil von 21,58 % führte, gestützt durch Londons Finanzdienstleistungscluster und ein ausgereiftes Sekundärflughafennetz, das sich von Biggin Hill bis Farnborough erstreckt. Der Brexit führte zu zusätzlichen Genehmigungsschritten für EU-Reisen; die meisten Betreiber passten sich jedoch durch Software zur Verwaltung von Verkehrsrechten und bilaterale Slot-Koordination an. Deutschland verankert die industrielle Lieferkette Mitteleuropas, und seine Unternehmenschampions verlassen sich auf Privatluftfahrt, um Produktionsstätten zu verbinden, die über mehrere Bundesländer verteilt sind. Frankreich profitiert vom Pariser Luxusökosystem und einer starken OEM-Präsenz, die Wartungskapazitäten bereitstellt und Ausfallzeiten minimiert.

Spanien ist die herausragende Wachstumsstory mit einer CAGR von 3,49 %, getragen durch die Expansion des Mittelmeerkorridors und staatlich geförderte Terminalaufrüstungen in Barcelona, Valencia und Palma de Mallorca. Verbesserte Bodeninfrastruktur verkürzt Abfertigungszeiten und gibt Slots frei, was Betreiber anzieht, die Spanien früher wegen Überlastung mieden. Italien bleibt ein freizeitlastiger Markt, wobei die Flughäfen Mailand und Rom Mode- und Finanzverkehr unterstützen, der in Messesaisons stark ansteigt. Die Niederlande behalten durch Amsterdams Schiphol und ein günstiges Steuermodell für die Flugzeugregistrierung eine Nischenrolle als Übergabedrehkreuz für transatlantische Umpositionierungen.

Die osteuropäische Erholung ist langsamer, aber sichtbar, wie Polen und die Tschechische Republik zeigen, die ausländische Direktinvestitionen anziehen und damit die Nachfrage nach leichten Jets für Sekundärstädte ankurbeln, die nicht von Linienfluggesellschaften bedient werden. Geopolitische Spannungen hemmen jedoch Routen östlich des Baltikums und halten eine vorsichtige Expansionsentwicklung aufrecht. Für den Zeitraum 2026–2031 wird für Westeuropa eine CAGR von 2,6 % prognostiziert, die leicht hinter Südeuropas 3,1 % zurückbleibt, aber aufgrund von Ersatzzyklen und Nachhaltigkeitsmandaten, die die frühzeitige Ausmusterung weniger effizienter Typen fördern, dennoch bedeutende Flottenergänzungen hinzufügt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Bombardier, Gulfstream und Dassault liefern zusammen etwa 60 % der Neuflugzeuge, aber die verbleibenden 40 % sind auf Embraer, Textron, Honda, Pilatus und Airbus Corporate Jets verteilt. OEMs schwenken von reiner Fertigung auf Lebenszykluserlöse um, erwerben MRO-Betriebe und starten app-basierte Serviceabonnements, die Wartung, Konnektivität und Flugplanung bündeln. Gulfstreams Erweiterung in Appleton für 150 Millionen EUR (172,94 Millionen USD) eröffnet 50.000 Quadratfuß, die dem G650- und G700-Support gewidmet sind, verkürzt Abfertigungszeiten um 25 % und bindet Kunden enger an Werksnetze.

Bruchteilseigentumsgiganten Flexjet und NetJets steigern Flottenbestellungen und setzen OEMs unter Druck, Mengenrabatte und maßgeschneiderte Kabinenpläne anzubieten, die die Teilbarkeit optimieren. NetJets' Verpflichtung vom August 2024 für 25 Bombardier Challenger 3500 spiegelt ein 40-prozentiges Jahreswachstum der Bruchteilsnachfrage wider. Digitale Charter-Plattformen wie Victor und JetApp nutzen transparente Preisgestaltung und Sofortbuchung, um traditionelle Makler herauszufordern, und führen einen Margendruck ein, der diese zwingt, sich durch personalisierte Concierge-Dienste zu differenzieren.

Technologie ist das neue Schlachtfeld. Dassault nutzt sein Kampfjet-Erbe, um fortschrittliche Fly-by-Wire-Technologie in Falcon-Geschäftsjets einzubauen, während Embraer prädiktive Wartungsanalysen integriert, die ungeplante Ereignisse um 30 % reduzieren. Die Zusammenarbeit mit SAF-Lieferanten wie Neste stärkt die Markenpositionierung, da viele Charter-Kunden bei der Buchung nun CO₂-neutrale Flüge anfragen. Regulatorische Compliance prägt auch den Wettbewerb; OEMs mit integrierten europäischen Ingenieurteams beschleunigen EASA-Validierungen und sichern sich frühe Lieferslots, während Neueinsteiger längere Genehmigungsschleifen durchlaufen, die ihren Markteintrittsvorsprung untergraben.

Marktführer der europäischen Geschäftsreisejet-Branche

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Luxaviation erweiterte seine britische Flotte durch Hinzufügen eines zweiten Embraer Praetor 600. Das neue, nun charterbereite Flugzeug ist in London stationiert und wird von Luxaviation San Marino unter der Aufsicht von Luxaviation UK betrieben. Der Praetor 600 verfügt über eine Reichweite von 4.000 Seemeilen (4.600 Meilen) und Geschwindigkeiten von 863 km/h. Seine Fähigkeit, von Startbahnen mit einer Länge von nur 3.000 Fuß abzuheben, ermöglicht Nonstop-Flüge auf gefragten Routen, darunter London-Ibiza im Sommer und London-Dubai im Herbst und Winter. Das für bis zu neun Passagiere und drei Besatzungsmitglieder ausgelegte Flugzeug verfügt über Premium-Sitze, die sich in vier Liegeflat-Betten verwandeln, ergänzt durch ein Dreisitzer-Sofa am Heck. An Bord genießen Gäste Hochgeschwindigkeits-WLAN, Apple TV und eine umfassende Unterhaltungssuite.

- Februar 2025: Flexjet (LXJ) unterzeichnete eine Kaufvereinbarung mit Embraer Executive Jets und sicherte sich 182 Flugzeuge mit einer Option auf weitere 30, in einem Geschäft, das potenziell bis zu 7 Milliarden USD wert ist. Die Bestellung umfasst hauptsächlich die Modelle Praetor 500 und Praetor 600, ergänzt durch mehrere Phenom-300E-Jets. Darüber hinaus beinhaltet die Vereinbarung ein verbessertes Service- und Supportpaket. Dieses Geschäft ist nicht nur das größte in Flexjets drei Jahrzehnte langer Geschichte, sondern markiert auch die bedeutendste Einzelbestellung, die jemals bei Embraer Executive Jets aufgegeben wurde. Mit Blick auf die Erweiterung seines Kundenstamms im Nahen Osten erwägt der Bruchteilseigentumsspezialist aktiv, dort Flugzeuge zu stationieren, und treibt damit seine europäische Betriebsexpansion voran.

Berichtsumfang des europäischen Geschäftsreisejet-Marktes

Ein Geschäftsreisejet ist ein Privatflugzeug, das für den Transport kleiner Passagiergruppen konzipiert ist, typischerweise Unternehmensführungskräfte, vermögende Privatpersonen, Regierungsbeamte oder spezialisierte Missionsbetreiber. Er bietet im Vergleich zur kommerziellen Luftfahrt Flexibilität, Privatsphäre und Zeiteffizienz. Die Untersuchung des europäischen Geschäftsreisejet-Marktes umfasst Verkauf, Leasing, Bruchteilseigentum und mitgliedschaftsbasierten Zugang zu Geschäftsflugzeugen über verschiedene Bauarten und Eigentumsmodelle hinweg. Der Markt umfasst Neukäufe von Flugzeugen, Transaktionen mit Gebrauchtflugzeugen, Bruchteilseigentumsprogramme sowie Jet-Card- oder mitgliedschaftsbasierte Dienste, die bedarfsgerechten Zugang zur Geschäftsluftfahrt bieten. Er deckt Flugzeuge ab, die für Unternehmenstransport, individuelle Privatreisen, Charter- und Lufttaxibetrieb, Ausbildungs- und akademische Zwecke sowie staatliche oder Sondermissionsanwendungen in ganz Europa eingesetzt werden.

Der europäische Geschäftsreisejet-Markt ist nach Bauart, Endnutzer, Eigentumsmodell und Geografie segmentiert. Nach Bauart ist der Markt in Großraum-, mittelgroße und leichte/sehr leichte Jets segmentiert. Nach Endnutzer ist der Markt in Privatbesitzer, Unternehmen, Konzerne, Charter-/Lufttaxi-Betreiber, Ausbildungs- und akademische Einrichtungen sowie staatliche und Sondermissionsbetreiber segmentiert. Nach Eigentumsmodell ist der Markt in Neukauf von Flugzeugen, Kauf von Gebrauchtflugzeugen, Bruchteilseigentum und Jet-Cards/Mitgliedschaftsprogramme segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für acht regionale Länder. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Großraumjet |

| Mittelgroßer Jet |

| Leichter/sehr leichter Jet |

| Privatbesitzer |

| Unternehmen und Konzerne |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Staatliche und Sondermissionsbetreiber |

| Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen |

| Bruchteilseigentum |

| Jet-Cards/Mitgliedschaft |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Bauart | Großraumjet |

| Mittelgroßer Jet | |

| Leichter/sehr leichter Jet | |

| Nach Endnutzer | Privatbesitzer |

| Unternehmen und Konzerne | |

| Charter-/Lufttaxi-Betreiber | |

| Ausbildungs- und akademische Einrichtungen | |

| Staatliche und Sondermissionsbetreiber | |

| Nach Eigentumsmodell | Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen | |

| Bruchteilseigentum | |

| Jet-Cards/Mitgliedschaft | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterflugzeugtyp - Geschäftsreisejets, bei denen es sich um Privatjets handelt und die für den Transport kleiner Personengruppen konzipiert sind und für verschiedene Zwecke eingesetzt werden, sind in dieser Studie enthalten.

- Bauart - Leichte Jets, mittelgroße Jets und Großraumjets entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihrer Flugdistanzbereiche wurden in diese Studie aufgenommen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (LTZ) | Ein Lufttüchtigkeitszeugnis (LTZ) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarbetrieb und Parken an. |

| Personen mit hohem Nettovermögen (HNWIs) | Personen mit hohem Nettovermögen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Personen mit extrem hohem Nettovermögen (UHNWIs) | Personen mit extrem hohem Nettovermögen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AW&C) | Ein Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langzeiteinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen