Größe und Marktanteil des deutschen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.32 Milliarden US-Dollar |

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

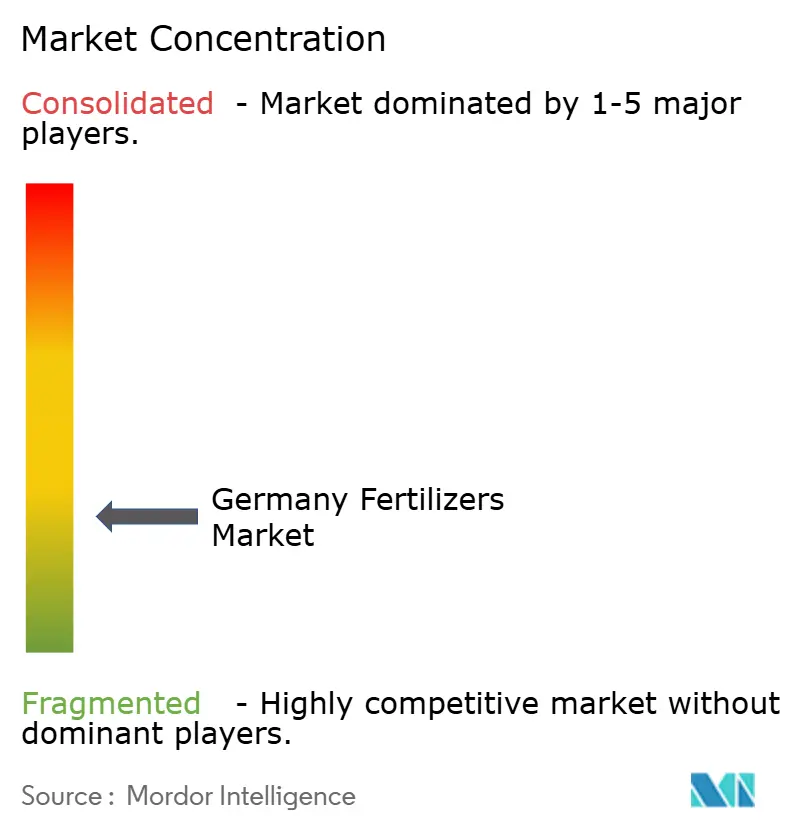

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Düngemittelmarkts durch Mordor Intelligence

Die Größe des Deutschland Düngemittelmarkts wird im Jahr 2026 auf 4,32 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,49 Milliarden USD, mit Projektionen für 2031 von 5,43 Milliarden USD, was einem Wachstum von 3,88 % CAGR über 2026–2031 entspricht. Das Nachfragewachstum resultiert aus dem raschen Wandel hin zur Präzisionslandwirtschaft, der Einführung von Nährstoffen mit verbesserter Effizienz sowie strengeren Umweltvorschriften, die emissionsärmere Produkte begünstigen.[1]Quelle: Bundesministerium für Ernährung und Landwirtschaft, „Düngung in der Landwirtschaft”, BMEL.DE Digitale Werkzeuge, die Bodendaten, Wetterdaten und Satellitenbilder zusammenführen, helfen Landwirten dabei, die Ausbringungsmengen an den Pflanzenbedarf anzupassen, während öffentliche Fördermittel für intelligente Geräte die Verbreitung in Bayern, Baden-Württemberg und anderen intensiv bewirtschafteten Regionen ausweiten. Grüne Ammoniak-Importkorridore, angeführt durch das H2Global-Programm, legen den Grundstein für eine dekarbonisierte Stickstofflieferkette, und höhere Rohstoffpreise haben den landwirtschaftlichen Cashflow verbessert, wodurch Düngemittel zu einer geplanten Investition statt zu einem Kostenfaktor geworden sind. Der Wettbewerb ist moderat, wobei die fünf größten Anbieter 32,7 % des Wertes auf sich vereinen, was Raum für Spezialanbieter lässt, die sich auf Produkte mit kontrollierter Freisetzung und wasserlösliche Qualitäten konzentrieren. Langfristige Chancen konzentrieren sich auf Produkte, die die Einhaltung von Nitratobergrenzen erleichtern, den Boden-Kohlenstoffwert verbessern oder sich nahtlos in Fertigationssysteme integrieren lassen.

Wichtigste Erkenntnisse des Berichts

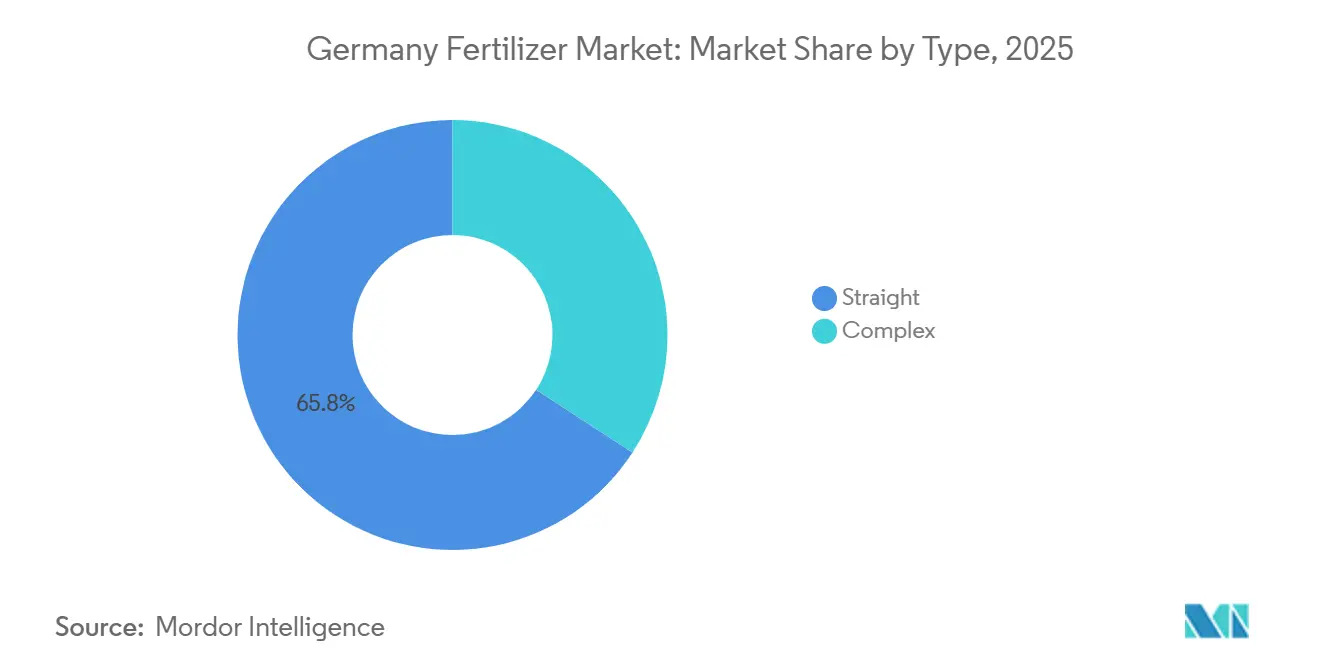

- Nach Typ entfielen auf Einfachdünger der größte Marktanteil im Deutschland Düngemittelmarkt mit 65,8 % im Jahr 2025, während Komplexdünger als das am schnellsten wachsende Segment prognostiziert werden und von 2026 bis 2031 einen CAGR von 4,7 % verzeichnen sollen.

- Nach Form dominierten konventionelle Qualitäten den Markt mit einem Anteil von 81,1 % im Jahr 2025, während Spezialqualitäten die höchste Wachstumsrate mit einem CAGR von 5,2 % bis 2031 verzeichnen sollen.

- Nach Anwendungsmodus stellte die Bodenapplikation das größte Segment dar und machte 83,3 % des Marktes im Jahr 2025 aus, während Fertigation als das am schnellsten wachsende Segment prognostiziert wird und von 2026 bis 2031 einen CAGR von 5,1 % verzeichnen soll.

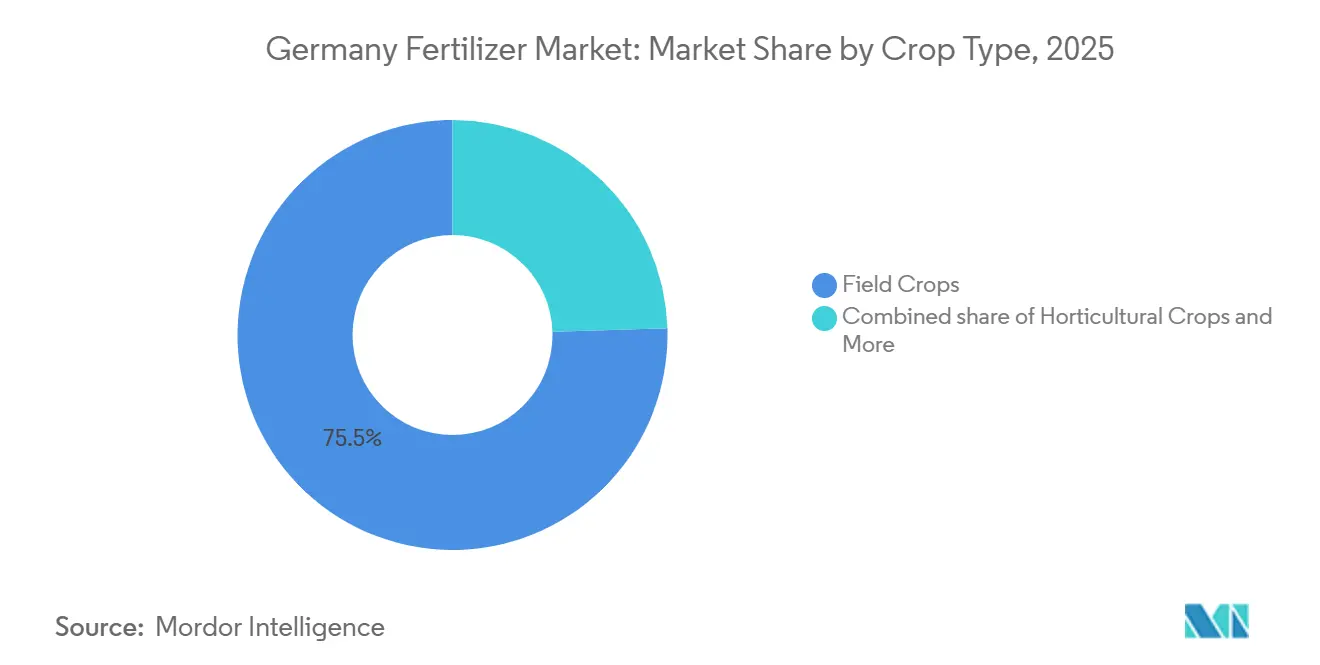

- Nach Kulturpflanzentyp erfassten Feldkulturen die größte Marktgröße im Deutschland Düngemittelmarkt im Jahr 2025 mit einem Anteil von 75,5 %, während Gartenbaukulturen mit dem schnellsten CAGR von 5,0 % bis 2031 wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Präzisionslandwirtschaft-Fertigierung | +1.2% | Bayern und Baden-Württemberg zuerst, jetzt bundesweit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Düngemitteln mit verbesserter Effizienz | +0.9% | Intensive Getreide- und Sonderkulturgürtel | Langfristig (≥ 4 Jahre) |

| Expansion von Gewächshaus- und Hydroponikanbau | +0.7% | Stadtränder und Schutzzonen | Mittelfristig (2–4 Jahre) |

| Steigende Erzeugerpreise und landwirtschaftliche Einkommen | +0.8% | Bundesweit, insbesondere für Getreide und Zuckerrüben | Kurzfristig (≤ 2 Jahre) |

| Bundesweites Humus-Kohlenstoffguthabensystem | +0.5% | Kohlenstoffintensive Ackerbauregionen | Langfristig (≥ 4 Jahre) |

| Grüne Ammoniak-Importkorridore | +0.4% | Nördliche Hafenstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Präzisionslandwirtschaft-Fertigierung

Die Präzisionslandwirtschaftsrevolution in Deutschland verändert die Methoden der Düngemittelausbringung grundlegend, wobei Fertigierungssysteme bei gewerblichen Erzeugern beispiellose Akzeptanzraten verzeichnen. Die Integration von IoT-Sensoren, GPS-geführten Ausbringungsgeräten und Technologien zur variablen Ausbringungsrate ermöglicht es Landwirten, die Nährstoffversorgung mit beispielloser Präzision zu optimieren, die Betriebsmittelkosten zu senken und gleichzeitig die Ernteerträge zu maximieren. Digitale Landwirtschaftsplattformen überwachen die Bodenbedingungen in Echtzeit und ermöglichen dynamische Düngemittelanpassungen auf der Grundlage von Wettermustern, Wachstumsstadien der Kulturen und Nährstoffverfügbarkeit.

Nachfrage nach Düngemitteln mit verbesserter Effizienz

Produkte mit kontrollierter Freisetzung, stabilisiertem Stickstoff und Nitrifikationshemmern schützen Nährstoffe vor Verflüchtigung und Auswaschung – ein entscheidender Vorteil, da nitratgefährdete Zonen auf 28 % der landwirtschaftlichen Nutzfläche ansteigen[2]Quelle: Umweltbundesamt, „Nitratbelastung im Grundwasser”, UBA.DE. Die Investition von BASF in Höhe von 150 Millionen EUR (163 Millionen USD) am Standort Ludwigshafen erweitert das lokale Angebot an Ureasehemmer-Beschichtungen, während sich die Preisaufschläge verringern, da Landwirte weniger Überfahrten und eine höhere Ertragsstabilität einkalkulieren. Der Preisaufschlag für Düngemittel mit verbesserter Effizienz, der typischerweise 20–30 % über dem konventioneller Produkte liegt, wird durch reduzierte Ausbringungshäufigkeit und verbesserte Kulturpflanzenleistung ausgeglichen, was diese Technologien für fortschrittliche Landwirte wirtschaftlich rentabel macht.

Expansion von Gewächshaus- und Hydroponikanbau

Der Sektor des geschützten Anbaus in Deutschland verzeichnet ein robustes Wachstum, angetrieben durch die Verbrauchernachfrage nach lokal erzeugtem Gemüse, Strategien zur Anpassung an den Klimawandel und ganzjährige Produktionsmöglichkeiten. Die Gewächshausfläche des Landes wuchs im Jahr 2024 um 8 %, wobei neue Anlagen fortschrittliche Klimasteuerungssysteme und substratlose Wachstumsmedien integrieren, die spezialisierte Düngemittelformulierungen erfordern. Hydroponische und aeroponische Systeme erfordern wasserlösliche Düngemittel mit präzisen Nährstoffverhältnissen, was Chancen für Spezialdüngemittelhersteller schafft, maßgeschneiderte Lösungen zu entwickeln.

Steigende Erzeugerpreise und landwirtschaftliche Einkommen

Erhöhte Rohstoffpreise für wichtige deutsche Kulturpflanzen, darunter Weizen, Raps und Zuckerrüben, verschaffen Landwirten eine erhöhte finanzielle Kapazität, um in Premium-Düngemitteltechnologien und Präzisionsausbringungsgeräte zu investieren. Der Krieg in der Ukraine störte die globalen Getreidemärkte und führte zu anhaltenden Preissteigerungen, die die Rentabilität deutscher Landwirtschaftsbetriebe und die Kaufkraft für Düngemittel im gesamten Jahr 2024 verbesserten. Höhere Erntewerte rechtfertigen den Einsatz von Düngemitteln mit verbesserter Effizienz und Präzisionslandwirtschaftstechnologien, die das Ertragspotenzial und die Qualitätsparameter optimieren. Deutsche Landwirte betrachten Düngemittelinvestitionen zunehmend als Gewinnzentren statt als Kostenzentren, was zu ausgefeilteren Nährstoffmanagementstrategien und einer Bereitschaft zur Einführung von Premiumprodukten führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Nitratobergrenzen für die Ausbringung | -0.8% | Bundesweit, mit intensiver Durchsetzung in Wasserschutzgebieten | Kurzfristig (≤ 2 Jahre) |

| Volatile Gas- und Phosphatgesteinskosten | -0.6% | Bundesweit, alle Düngemitteltypen betreffend | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit durch Protestbewegungen | -0.4% | Bundesweit, konzentriert in landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Proteinfruchtfolge verdrängt Stickstoffnachfrage | -0.3% | Bundesweit, getreideproduzierender Regionen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Nitratobergrenzen für die Ausbringung

Die Umsetzung zunehmend restriktiver Nitratobergrenzen in Deutschland im Rahmen der überarbeiteten Düngeverordnung schränkt traditionelle Düngemittelausbringungsmuster ein und zwingt Landwirte, ihre Nährstoffmanagementstrategien zu überdenken. Die Ausweisung zusätzlicher nitratgefährdeter Gebiete, die nun etwa 28 % der deutschen landwirtschaftlichen Nutzfläche abdecken, schreibt obligatorische Reduzierungen der Stickstoffausbringungsmengen von bis zu 20 % gegenüber dem Pflanzenbedarf vor. Diese Einschränkungen sind besonders herausfordernd für intensive Kulturpflanzenproduktionssysteme, die historisch auf hohe Stickstoffzufuhren zur Ertragsmaximierung angewiesen waren.

Volatile Gas- und Phosphatgesteinskosten

Die Anfälligkeit der deutschen Düngemittelindustrie gegenüber volatilen Erdgas- und Phosphatgesteinspreisen erzeugt erheblichen Kostendruck, der sowohl die Herstellermargen als auch die Kaufentscheidungen der Landwirte beeinflusst. Die Volatilität der Erdgaspreise, verschärft durch geopolitische Spannungen und Lieferkettenunterbrechungen, wirkt sich direkt auf die Kosten der Ammoniak- und Harnstoffproduktion aus, wobei Gas 70–80 % der Produktionskosten für Stickstoffdünger ausmacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präzises Nährstoffmanagement sichert die Führungsposition von Einfachdüngern

Einfachdünger beherrschen 65,8 % des Marktanteils im Deutschland Düngemittelmarkt im Jahr 2025 und spiegeln die Präferenz deutscher Landwirte für Einzel-Nährstoffprodukte wider, die ein präzises Nährstoffmanagement und eine Kostenoptimierung ermglichen. Die Dominanz des Segments resultiert aus der Flexibilität, die es bei der Anpassung von Düngeprogrammen auf Basis von Bodenuntersuchungsergebnissen und kulturpflanzenspezifischen Anforderungen bietet. Harnstoff bleibt die führende Stickstoffquelle aufgrund seines hohen Nährstoffgehalts und seiner Kompatibilität mit Präzisionsausbringungsgeräten, während Kaliumchlorid (MoP) eine starke Position als primärer Kaliumdünger beibehält. Die Nachfrage nach Einfach-Mikronährstoffdüngern, einschließlich Zink-, Bor- und Manganprodukten, steigt ebenfalls, da Bodenuntersuchungsprogramme weiterhin Nährstoffmängel in intensiven Anbausystemen identifizieren.

Komplexdünger machen den verbleibenden Marktanteil aus und gewinnen in Regionen an Beliebtheit, in denen Einzel-Applikations-Nährstoffprogramme gegenüber mehrfachen Einfachdüngerbehandlungen aufgrund von Arbeitskostenüberlegungen bevorzugt werden. Das Segment wird als das am schnellsten wachsende prognostiziert und soll von 2026 bis 2031 einen CAGR von 4,7 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach ausgewogenen Nährstoffformulierungen, verbesserte Ausbringungseffizienz und vereinfachtes Nährstoffmanagement angetrieben. Produkte wie DAP und NPK-Formulierungen profitieren von der Einführung integrierter Nährstoffmanagementpraktiken und Präzisionslandwirtschaftssystemen, die eine optimierte Nährstoffversorgung betonen. Der wachsende Fokus auf betriebliche Effizienz und ausgewogene Pflanzenernährung dürfte die Nachfrage nach Komplexdüngern in ganz Deutschland weiter unterstützen.

Nach Form: Konventionell bleibt vorherrschend, doch Spezial beschleunigt sich

Konventionelle Düngemittel halten 81,1 % der Marktgröße im Deutschland Düngemittelmarkt im Jahr 2025 und belegen die anhaltende Bedeutung traditioneller Granulat- und Prillformulierungen in der deutschen Landwirtschaft. Die Stabilität des Segments spiegelt die Vertrautheit der Landwirte mit konventionellen Produkten und deren Kompatibilität mit vorhandenen Ausbringungsgeräten und Lagerinfrastrukturen wider. Granulierter Harnstoff, DAP und Kaliumprodukte bleiben die Arbeitspferde der deutschen Pflanzenproduktion und bieten eine zuverlässige Nährstoffversorgung zu wettbewerbsfähigen Preisen. Konventionelle Düngemittel profitieren von etablierten Lieferketten, standardisierten Qualitätsspezifikationen und weitreichenden Händlernetzwerken, die die Produktverfügbarkeit in allen landwirtschaftlichen Regionen sicherstellen.

Spezialdünger stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 5,2 % bis 2031, angetrieben durch regulatorischen Druck und die Nachfrage der Landwirte nach verbesserten Leistungsmerkmalen. Düngemittel mit kontrollierter Freisetzung gewinnen Marktanteile in der Hochwertkulturenproduktion, wo ihre Fähigkeit, die Nährstofffreisetzung mit den Pflanzenaufnahmemustern zu synchronisieren, eine Premiumpreisgestaltung rechtfertigt. Wasserlösliche Düngemittel verzeichnen ein robustes Wachstum in Gewächshaus- und Fertigationsanwendungen, wo präzise Nährstoffkontrolle und schnelle Pflanzenreaktion entscheidende Erfolgsfaktoren sind. Düngemittel mit langsamer Freisetzung finden Anwendung in umweltsensiblen Gebieten, in denen Nitratauswaschungsbeschränkungen Formulierungen mit verlängerter Freisetzung begünstigen. Flüssigdünger expandieren über ihre traditionelle Nische der Blattapplikation hinaus in Bodeninjektions- und Fertigationssysteme und bieten verbesserte Mischfähigkeiten sowie reduzierte Handhabungskosten im Vergleich zu Trockenprodukten.

Nach Ausbringungsart: Bodenausbringung dominiert, doch Fertigierung gewinnt an Fahrt

Die Bodenapplikation hält 83,3 % Marktanteil im Jahr 2025 und spiegelt die Vorherrschaft traditioneller Breitwurf- und Einarbeitungsmethoden in deutschen Pflanzenproduktionssystemen wider. Die Dominanz des Segments wird durch die weitverbreitete Verfügbarkeit konventioneller Streugeräte und die Vertrautheit der Landwirte mit bodenapplizierten Düngemittelmanagementpraktiken unterstützt. Granulierte Düngemittel, die mit Schleuderstreuern und pneumatischen Applikatoren ausgebracht werden, bleiben die kostengünstigste Methode zur Abdeckung großer Flächen in der Feldkulturenproduktion. Bodenapplikationsmethoden entwickeln sich kontinuierlich weiter, um Präzisionslandwirtschaftstechnologien zu integrieren, einschließlich GPS-Führungssystemen und Fähigkeiten zur teilflächenspezifischen Ausbringung, um die Nährstoffplatzierung und den Zeitpunkt zu optimieren.

Fertigation ist der am schnellsten wachsende Anwendungsmodus mit einem CAGR von 5,1 % bis 2031, angetrieben durch die Gewächshauserweiterung und die Einführung der Präzisionslandwirtschaft in der Feldkulturenproduktion. Die Fähigkeit der Methode, Nährstoffe direkt über Bewässerungssysteme in die Wurzelzone zu liefern, ermöglicht eine präzise Zeitsteuerung und reduziert Nährstoffverluste im Vergleich zu Breitwurfapplikationen. Deutsche Gewächshausbetreiber setzen zunehmend auf geschlossene Fertigationssysteme, die Nährstofflösungen recyceln und die Umweltbelastung minimieren. Die Blattapplikation, die zwar einen kleineren Marktanteil repräsentiert, wächst stetig, da Landwirte ihren Wert für die Mikronährstoffversorgung und die Minderung von Pflanzenstress erkennen. Die Integration von Drohnentechnologie für die Blattdüngerausbringung schafft neue Möglichkeiten für eine gezielte Nährstoffversorgung in Bereichen, die für bodengebundene Geräte unzugänglich sind.

Nach Kulturpflanzentyp: Feldfrüchte verankern Volumina, doch Gartenbau glänzt

Feldkulturen machen 75,5 % des Marktanteils im Jahr 2025 aus und spiegeln Deutschlands Position als bedeutender Getreide- und Ölsaatenproduzent innerhalb der Europäischen Union wider. Der Weizen-, Gersten-, Raps- und Maisanbau auf Deutschlands 16,7 Millionen Hektar Ackerland treibt den Großteil des Düngemittelverbrauchs an, wobei Stickstoffapplikationen den größten Nährstoffbedarf darstellen. Das Segment profitiert von etablierten Pflanzenproduktionspraktiken, staatlichen Förderprogrammen und starken Exportmärkten für deutsche Getreide- und Ölsaatenprodukte. Der Zuckerrübenanbau, konzentriert in Niedersachsen und Nordrhein-Westfalen, stellt aufgrund seines hohen Nährstoffbedarfs und der langen Vegetationsperiode einen besonders intensiven Düngemittelverbraucher innerhalb der Feldkulturenkategorie dar.

Gartenbaukulturen stellen das am schnellsten wachsende Segment dar, mit einem CAGR von 5,0 % bis 2031, angetrieben durch die Verbrauchernachfrage nach lokal erzeugtem Gemüse und die Ausweitung geschützter Anbausysteme. Die deutsche Gewächshausgemüseproduktion, konzentriert in Regionen mit günstigen Klimabedingungen und Nähe zu großen Bevölkerungszentren, erfordert spezialisierte Düngemittelformulierungen und präzises Nährstoffmanagement. Das Wachstum des Segments wird durch Investitionen in moderne Gewächshausanlagen unterstützt, die mit Klimasteuerungssystemen und automatisierten Fertigationssystemen ausgestattet sind. Rasen- und Zierpflanzenanwendungen, die zwar einen kleineren Marktanteil repräsentieren, profitieren von Urbanisierungstrends und erhöhten Investitionen in Landschaftsgestaltung und Sportanlagen. Die Integration von organischen Produkten und Biostimulanzien in die Gartenbauproduktion schafft Möglichkeiten für Spezialdüngerhersteller, Premium-Formulierungen zu entwickeln, die den Verbraucherpräferenzen für nachhaltige Produktionsmethoden entsprechen.

Geografische Analyse

Regionale Verkaufstrends richten sich nach der Kulturpflanzenintensität und der Viehdichte. Bayern und Niedersachsen machen zusammen einen erheblichen Anteil am deutschen Düngemittelmarkt im Jahr 2024 aus, angetrieben durch den Nährstoffbedarf gemischter Betriebe für Kulturen und Futtermittel. Die Zuckerrüben- und Schweineeinheiten in Niedersachsen treiben einen hohen Stickstoff- und Phosphatverbrauch an, während Bayerns Milchwiesen eher auf Kalium und Schwefel setzen.

Südliche Bundesländer verzeichnen ein schnelleres Wachstum aufgrund von Gewächshausbetrieben und Subventionen für Präzisionsgeräte. Baden-Württemberg zeigt steigende Bestellungen für wasserlösliche Linien und beschichteten Harnstoff, da Gartenbau- und Sonderkulturflächen expandieren. Östliche Bundesländer wie Sachsen-Anhalt bauen Kapazitäten in großflächigen Ackerbaubetrieben auf, die variable Streugeräte einsetzen, die Verschwendung reduzieren und gleichzeitig die Erträge stabil halten.

Die Nähe zu Importdocks prägt die Lieferketten. Schleswig-Holstein, Hamburg und Bremen sind Vorreiter bei grünen Ammoniak-Terminals, die nach 2027 die kohlenstoffarme Stickstoffversorgung verankern werden. Bundesländer mit strengen Wasservorschriften schaffen Mikromärkte für stabilisierten Stickstoff und organomineralische Mischungen und veranlassen Händler, ein breiteres Sortiment mit engerer Just-in-time-Logistik zu bevorraten.

Wettbewerbslandschaft

Der deutsche Düngemittelmarkt beherbergt globale Marktführer und agile Spezialisten. EuroChem Group AG führt die Stickstoff- und Phosphatsegmente durch integrierte Minen und Logistikzentren an, während K+S Aktiengesellschaft inländisches Kalium nutzt, um Chlorid- und Sulfatvarianten zu liefern. Yara International ASA differenziert sich durch seine digitale Landwirtschaftssuite, die Satellitenkarten mit variablen Ausbringungsplänen für Kunden verknüpft, die im ersten Jahr umfangreiche Hektarflächen abdecken.

Mittelständische Akteure wie AGROFERT und Grupa Azoty S.A. sichern sich Marktanteile durch lokalisierte Depots und Beratungsdienstleistungen und passen Mischungen an regionale Bodenuntersuchungen an. Patentanmeldungen für polymerbeschichtete Granulate und Biostimulanzienträger haben zugenommen, wobei deutsche Institute an der Forschung zu biologisch abbaubaren Beschichtungen mitwirken.[3]Quelle: Europäisches Patentamt, „Datenbank für Agrartechnologie”, ESPACENET.COM

Strategische Schritte konzentrieren sich auf Kapazitäts- und Kanalsteuerung. BASF erweiterte die Produktion mit verbesserter Effizienz durch eine bedeutende Investition, K+S erwarb mehrere südliche Depots, und EuroChem sicherte sich einen kooperativen Liefervertrag, der das Vertriebsvolumen festschreibt. Die Marktanteilsmobilität bleibt hoch, da Spezialnischen kleineren Marken ermöglichen, ohne massive Kapitalausgaben einzudringen.

Marktführer der deutschen Düngemittelindustrie

EuroChem Group AG

K+S Aktiengesellschaft

Yara International ASA

AGROFERT A.S. (AGROFERT Group)

Grupa Azoty S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: K+S hat eine neue Linie CO₂-reduzierter Kalium- und Magnesiumdünger eingeführt, mit dem Ziel, eine klimafreundliche Landwirtschaft zu unterstützen. Die Produkte werden unter Verwendung erneuerbarer Energien und optimierter Prozesse hergestellt, um den Kohlenstoffausstoß erheblich zu senken.

- Mai 2024: BASF und IPP vermarkten und verkaufen Ammoniak-, Methanol- und Melaminanlagen am Verbundstandort Ludwigshafen in Deutschland. Dieser Schritt zielt darauf ab, Anlagenportfolios zu optimieren und strategische Partner für wichtige chemische Produktionsanlagen zu gewinnen.

- April 2024: COMPO EXPERT plant, 25 % des in seiner Anlage in Krefeld, Deutschland, verwendeten Ammoniaks in diesem Jahr durch das kohlenstoffärmere Produkt von OCI zu ersetzen. Das Unternehmen beabsichtigt außerdem, den Anteil des von OCI gelieferten kohlenstoffärmeren Ammoniaks in seiner Produktion in den nächsten zwei Jahren weiter zu erhöhen. Diese Partnerschaft unterstützt eine klimafreundliche Landwirtschaft durch die Reduzierung des CO₂-Fußabdrucks der Düngemittelherstellung.

Berichtsumfang des deutschen Düngemittelmarkts

Der Bericht über den deutschen Düngemittelmarkt ist segmentiert nach Typ (Komplex und Einfach), Form (Konventionell und Spezial), Ausbringungsart (Fertigierung, Blattdüngung und Boden) und Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Kaliumhaltig | MoP | |

| SoP | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezial | CRF |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Kaliumhaltig | MoP | ||

| SoP | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezial | CRF | ||

| Flüssigdünger | |||

| SRF | |||

| Wasserlöslich | |||

| Ausbringungsart | Fertigierung | ||

| Blattdüngung | |||

| Boden | |||

| Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen des pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbrauchten Nährstoffs.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht über Boden, Blatt und Fertigierung. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattausbringung appliziert werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich Flüssigkeit, Pulver usw., verwendet in der Blatt- und Fertigierungsausbringung von Düngemitteln. |

| Fertigierung | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, erhältlich in gasförmig-flüssiger Form. |

| Einfachsuperphosphat (SSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Triplesuperphosphat (TSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturpflanzen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdünger | Erhältlich in flüssiger Form, hauptsächlich verwendet für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blatt- und Fertigierungsapplikation. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen