Russland Mikronährstoff-Düngemittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 102.70 Millionen US-Dollar |

| Marktgröße (2031) | 150.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Russland Mikronährstoff-Düngemittelmarkt Analyse von Mordor Intelligence

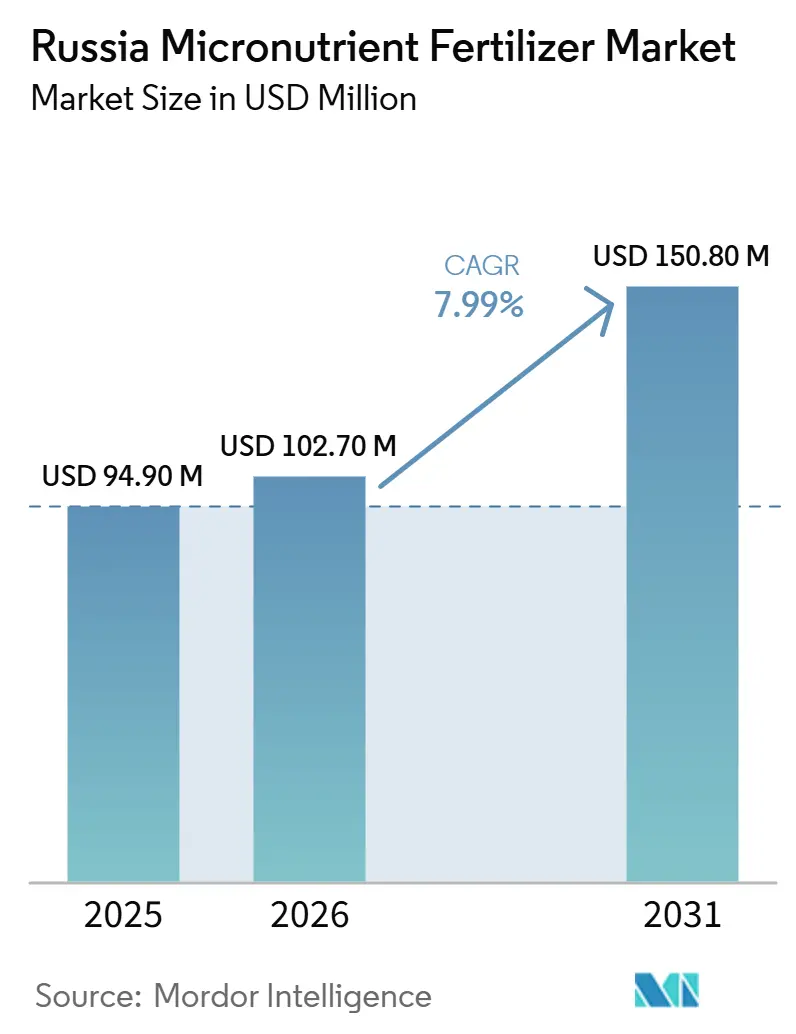

Der russische Markt für Mikronährstoffdünger wurde im Jahr 2025 auf 94,90 Millionen USD bewertet, wird für 2026 auf 102,70 Millionen USD geschätzt und soll bis 2031 auf 150,80 Millionen USD anwachsen, was einer CAGR von 7,99 % im Zeitraum 2026–2031 entspricht. Die zunehmende Verarmung der Böden an Mikronährstoffen in den produktivsten Tschernosem-Gürteln des Landes, kombiniert mit staatlichen Subventionen, die die inländische Kapazität für Spurenelementmischungen begünstigen, bilden die Grundlage für die stetige Expansion. Die nach den Sanktionen von 2024 eingeführten Importsubstitutionspolitiken haben die lokale Chelat-Produktion angekurbelt und den Sektor gegen Rubel-Volatilität und Lieferstörungen abgesichert. Die rasche Einführung präziser Blattdüngung durch führende Agrarunternehmen, verbunden mit dem anhaltenden Wandel hin zu Ölsaaten, die stark auf Zink und Bor reagieren, verstärkt die Nachfrage zusätzlich. Dennoch dämpfen logistische Einschränkungen jenseits des Urals und das geringe Bewusstsein unter Kleinbauern den Gesamtschwung.

Wesentliche Erkenntnisse des Berichts

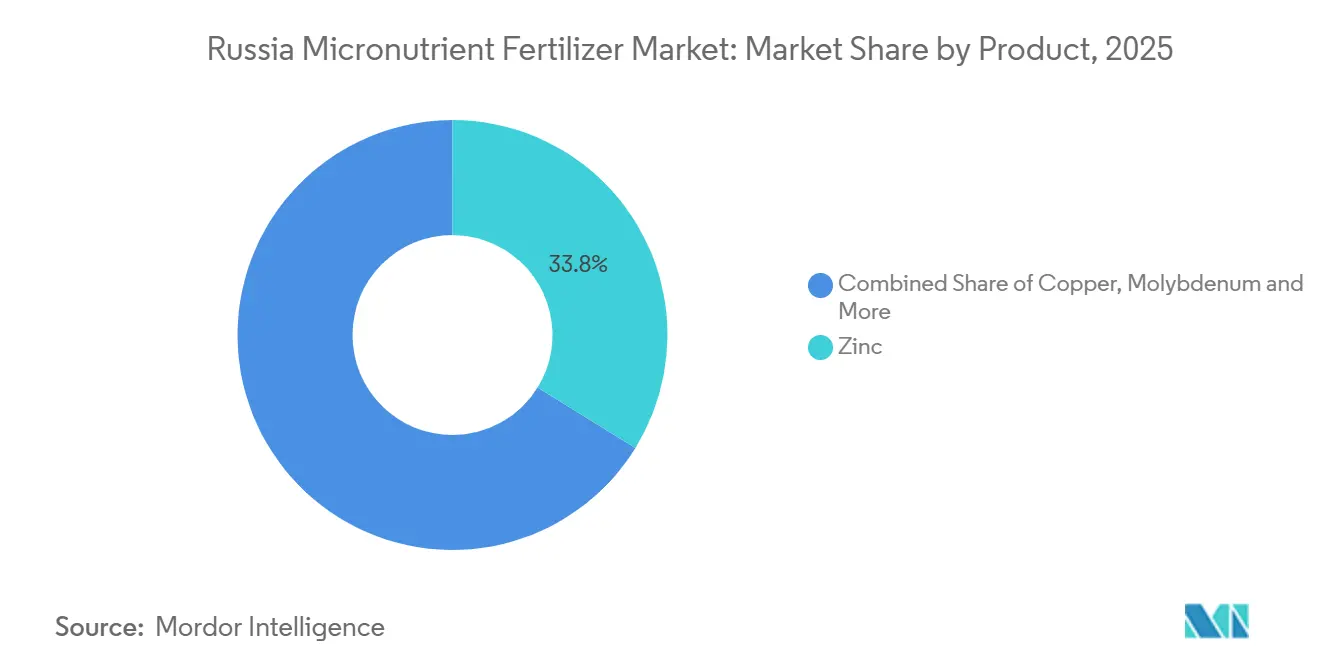

- Nach Produktkategorie hielt Zink im Jahr 2025 den größten Anteil am russischen Markt für Mikronährstoffdünger mit 33,8 %, während Molybdän als das am schnellsten wachsende Segment prognostiziert wird und im Zeitraum 2026 bis 2031 eine CAGR von 9,1 % verzeichnen soll.

- Nach Anwendungsart stellte die Bodendüngung im Jahr 2025 mit einem Anteil von 52,9 % das größte Segment des russischen Marktes für Mikronährstoffdünger dar, während die Fertigation die höchste Wachstumsrate erzielen soll und im Zeitraum 2026 bis 2031 eine CAGR von 8,8 % verzeichnen wird.

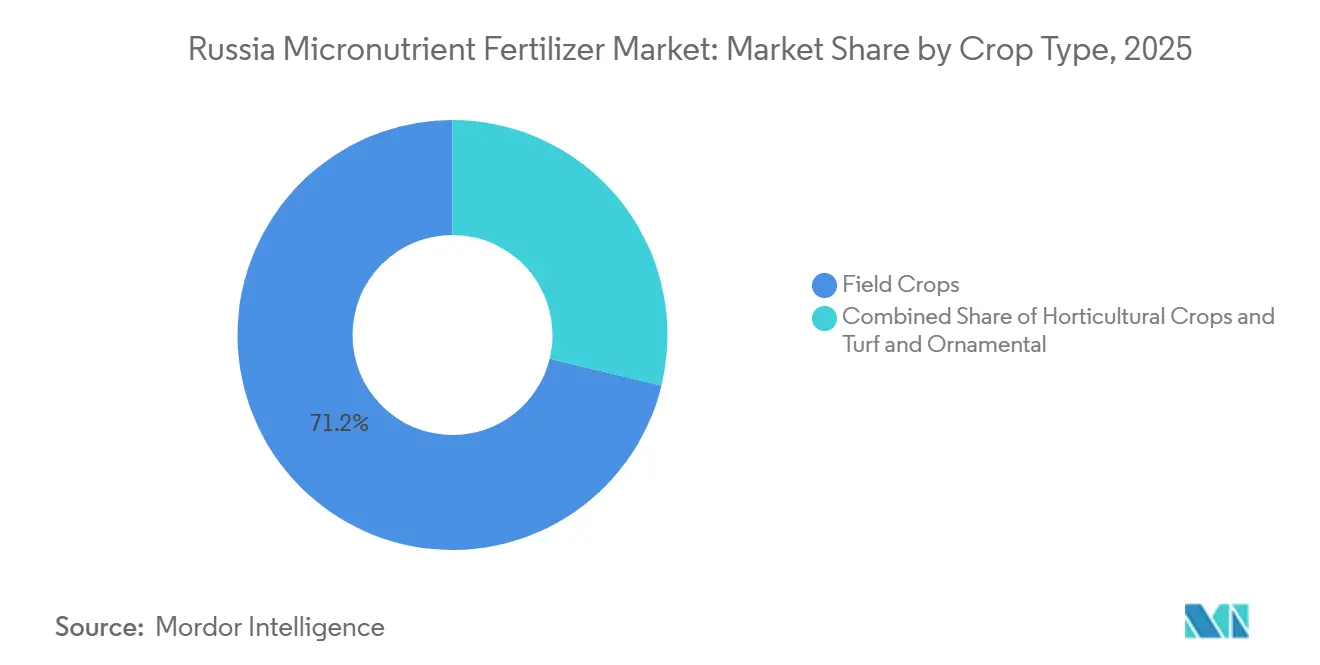

- Nach Kulturpflanzentyp entfielen auf Feldkulturen im Jahr 2025 der größte Anteil am russischen Markt für Mikronährstoffdünger mit 71,2 % des Marktes, während Gartenbaukulturen als das am schnellsten wachsende Segment prognostiziert werden und im Zeitraum 2026–2031 eine CAGR von 8,9 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Russland Mikronährstoff-Düngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mikronährstoffverarmung der Böden in intensiven Getreidegürteln | 1.20% | Zentrales Tschernosem-Gebiet und Wolgadistrikt | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für den Ausbau inländischer Düngemittelkapazitäten | 0.80% | National; Knotenpunkte in der Oblast Perm und der Oblast Nowgorod | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu Chelatformulierungen für saure Tschernosem-Böden | 0.70% | Zentral- und Südbezirke | Kurzfristig (≤ 2 Jahre) |

| Einführung der Blatt-Mikrodüngung durch führende Getreidebetriebe | 0.50% | Großbetriebe landesweit | Mittelfristig (2–4 Jahre) |

| Boom bei Sonnenblumen- und Sojabohnenflächen | 0.60% | Krasnodar, Rostow und Wolgograd | Kurzfristig (≤ 2 Jahre) |

| Importsubstitutionspolitik fördert lokale Mikronährstoff-Düngemittelherstellung | 0.90% | National; Werke im Ural und in der Zentralregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mikronährstoffverarmung der Böden in intensiven Getreidegürteln

Die Provinzen des zentralen Tschernosem-Gebiets berichten, dass 55 % der Ackerflächen nach Jahrzehnten intensiver Weizenrotation unter dem kritischen Schwellenwert für Zink, Bor und Kupfer liegen[1]A. Iwanow, "Mikronährstoffverarmung der Böden in intensiven Getreidegürteln," BIO Web of Conferences, bio-conferences.org. Ertragsstagnation auf diesen degradierten Böden hat ein breites Landwirtschaftsinteresse an korrektiven Mikronährstoffmischungen geweckt, die die Getreideerträge um 12–15 % wiederherstellen können. Regionale Bodenuntersuchungskampagnen, die teilweise aus Oblastbudgets finanziert werden, liefern Agronomem nun verwertbare Mangelkarten. Die wirtschaftliche Grundlage für Sanierungsmaßnahmen stärkt sich, sobald die Getreidepreise steigen, da ein Mehrertrag von 1 Tonne pro Hektar die zusätzlichen Düngerkosten um ein Vielfaches ausgleicht. Infolgedessen verschaffen sich spezialisierte Händler, die auf lokale Bodenprofile zugeschnittene Kupfer-Zink-Pakete anbieten, einen Wettbewerbsvorteil.

Staatliche Subventionen für den Ausbau inländischer Düngemittelkapazitäten

Ein Investitionskostenzuschuss-Programm von 50 % erstattet neue Chelat- und Spurenelementmischungsprojekte und zielt darauf ab, die Jahresproduktion bis 2031 zu steigern. Subventionen verkürzen die Amortisationszeiten und begünstigen Unternehmen mit vollständigen Vertriebsnetzen, wodurch die Konsolidierung beschleunigt wird. Über den Anlagenbau hinaus leitet die Politik Mittel in Labordienstleistungen und Prozessautomatisierung, was die lokale Qualitätskontrolle verbessert. Indem die Auszahlungen an Inlandsanteilsregeln geknüpft werden, schützt die Regierung den russischen Markt für Mikronährstoffdünger zudem vor Importschocks.

Rascher Wechsel zu Chelatformulierungen für saure Tschernosem-Böden

Auf Böden mit einem pH-Wert unter 6,0 erzielen EDTA- und DTPA-Chelate gegenüber Sulfatsalzen Sonnenblumenertragsgewinne von 5–8 %[2].Forschungsteam, "Ergebnisse der Versuche mit chelierten Formulierungen," e3s-conferences.org. Diese Wirksamkeit überzeugt Landwirte, den mit chelierten Produkten verbundenen Preisaufschlag von 20–30 % zu akzeptieren. Da sich die Bodenversauerung in den südlichen Bezirken – bedingt durch intensive Bewirtschaftung und ammoniumbasierte Düngung – ausbreitet, übersteigt die Nachfrage nach Chelaten bei großen Betrieben ein jährliches Wachstum von 12 %. Inländische Chemieunternehmen haben mit Pilotsynthesearbeiten für EDTA begonnen, um die Abhängigkeit von dollardenominierten Importen zu verringern – ein Schritt, der die Kostenvolatilität dämpfen soll. Agronomische Institute veröffentlichen unterdessen Fallstudien, die den ROI von Chelaten aufzeigen und eine rasche Wissensverbreitung fördern.

Boom bei Sonnenblumen- und Sojabohnenflächen

Die Ölsaatenflächen in Krasnodar, Rostow und Wolgograd stiegen zwischen 2024 und 2025 um 1 Million Hektar an, was den Verbrauch von Zink und Bor um jährlich 7 % erhöhte[3]Föderaler Statistikdienst (Rosstat), "Statistiken zu Ölsaatenflächen," rosstat.gov.ru. Die Rentabilität von Sonnenblumenölexporten und Sojabohnenverträgen mit asiatischen Verarbeitern veranlasst Anbauer, ihre Mikronährstoffprogramme zu verfeinern, um Ölgehalt und Proteinqualität zu steigern. Feldversuche zeigen Ertragseinbußen von bis zu 25 % auf unbehandelten, zinkmangelhaften Böden. Händler konzentrieren Lager- und Massenliefer-Ressourcen in diesen südlichen Knotenpunkten und nutzen die dichte Nachfrage. Der Boom diversifiziert die regionalen Düngemittelverkäufe weg von einem weizenzentrierten Profil und unterstützt ausgewogene Produktportfolios.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rubelvolatilität erhöht die EDTA- und DTPA-Inputkosten | -0.60% | Landesweite Produzenten | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein und Preissensibilität bei kleinen und mittelgroßen Betrieben | -0.80% | Landwirtschaftliche Betriebe unter 1.000 ha | Mittelfristig (2–4 Jahre) |

| Logistikengpässe für flüssige Mikronährstoffe nach Sibirien und in den Fernen Osten | -0.40% | Sibirische und fernöstliche Bezirke | Langfristig (≥ 4 Jahre) |

| Strengere EAWU-Grenzwerte für Schwermetalle | -0.30% | Grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rubelvolatilität erhöht die EDTA- und DTPA-Inputkosten

Ein Rubelrückgang von 20 % im Jahr 2024 ließ die Einstandspreise für EDTA um 18 % steigen und komprimierte die Margen der Chelatformulierungsbetriebe[4]Zentralbank Russlands, "Währungsmarktüberblick," cbr.ru. Unternehmen verfügen aufgrund des eingeschränkten Zugangs zu westlichen Währungsmärkten nur über begrenzte Absicherungsmöglichkeiten und müssen entweder Preissteigerungen weitergeben oder Margeneinbußen hinnehmen. Einige weichen auf yuan-gebundene Importe aus, was das Währungsrisiko jedoch lediglich aufteilt, anstatt es zu eliminieren. Finanzabteilungen planen nun kürzere Budgetierungszyklen, was mehrjährige Investitionsplanungen erschwert. Nachgelagerte Händler reagieren mit Lageraufbau in Phasen des Rubelstärke, was die Lagerbestandsschwankungen verstärkt. Solange inländische Chelatierungsmittelwerke keine Skaleneffekte erzielen, bleibt die Währungsvolatilität ein wesentlicher Belastungsfaktor für die Rentabilität.

Geringes Bewusstsein und Preissensibilität bei kleinen und mittelgroßen Betrieben

Weniger als 30 % der Betriebe unter 1.000 Hektar führen Bodenmikronährstofftests durch, was die Einführung trotz offensichtlicher Ertragssteigerungen behindert. Der landwirtschaftliche Beratungsdienst leidet unter geringer ländlicher Abdeckung, sodass viele Anbauer latente Mängel nicht kennen. Selbst wenn sie informiert sind, lassen knappe Liquidität Spezialinputs als entbehrlich erscheinen – insbesondere nach Wetterschocks. Düngemittelunternehmen haben Demonstrationsflächen und mobile Boden-Labor-Fahrzeuge eingeführt, doch die Skalierung dieser Maßnahmen ist kostspielig. Genossenschaftlicher Einkauf könnte die Nachfrage bündeln, jedoch behindern Governance-Hürden eine weite Verbreitung. Ohne tiefergehende politische oder kreditbezogene Unterstützung bleibt dieses Segment ein Wachstumsengpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zink führt die Marktnachfrage an, während Molybdän das Wachstum beschleunigt

Zink hatte im Jahr 2025 einen Anteil von 33,8 % am russischen Markt für Mikronährstoffdünger und festigte damit seine Position als führende Produktkategorie. Die starke Verbreitung in Getreide- und Ölsaatproduktionssystemen, insbesondere in Regionen mit nährstoffarmen Böden, stützt die Nachfrage weiterhin. Kupfer bleibt ein bedeutendes Segment innerhalb des Marktes und spiegelt seine Bedeutung für die Pflanzenernährung und das Krankheitsmanagement bei Weizen, Sonnenblumen und anderen Feldkulturen wider. Eisen verzeichnet eine stabile Nachfrage, insbesondere dort, wo chelierte Formulierungen zur Verbesserung der Nährstoffverfügbarkeit erforderlich sind. Bor unterstützt die reproduktive Entwicklung bei Gartenbau- und Ölsaatkulturen, während Mangan durch gezielte Blattdüngungsprogramme zur Optimierung der Pflanzenleistung zunehmend an Bedeutung gewinnt.

Die CAGR von Molybdän von 9,1 % im Zeitraum 2026 bis 2031 übertrifft alle anderen Segmente, was auf seine entscheidende Rolle im Stickstoffstoffwechsel und der Enzymaktivierung bei Hülsenfrüchten zurückzuführen ist. Mit der Ausweitung des Sojaanbaus und der wachsenden Verbreitung der biologischen Stickstofffixierung ist der Molybdänverbrauch deutlich gestiegen. Mit der Skalierung der Präzisionslandwirtschaft diversifizieren sich die Produktportfolios und schaffen Raum für Nischenmikronährstoffe innerhalb des breiteren russischen Marktes für Mikronährstoffdünger.

Nach Anwendungsmodus: Bodendüngung führt, Fertirrigation beschleunigt sich

Die Bodendüngung erfasste im Jahr 2025 einen Anteil von 52,9 % am russischen Markt für Mikronährstoffdünger und war damit das größte Anwendungssegment. Ihre Vorrangstellung ergibt sich aus der Kompatibilität mit herkömmlichen Streugeräten und niedrigen technischen Hürden, die es granularen Mischungen ermöglichen, auf bestehende NPK-Vertriebsstrukturen aufzusetzen. Die Blattdüngung hält einen kleineren Anteil, gewinnt jedoch bei fortschrittlichen Landwirten an Bedeutung, die drohnenbasierte Systeme und flüssige Formulierungen einsetzen, die für eine schnelle Gewebeaufnahme und Stresserholung optimiert sind.

Die Fertigation verzeichnet im Zeitraum 2026 bis 2031 eine robuste CAGR von 8,8 %, angetrieben durch die Einführung neuer Tropf- und Kreisberegnungssysteme in hochwertigen Gemüseclustern. Die präzise Nährstoffzufuhr über Bewässerungsleitungen minimiert die Auswaschung, erhöht dadurch die Nutzungseffizienz und verbessert die Umweltkonformität. Mit fortschreitender Betriebskonsolidierung und sinkenden Technologiekosten wird die Marktgröße des russischen Marktes für Mikronährstoffdünger für Fertigation- und Blattdüngungsformate voraussichtlich zunehmen und die Dominanz granularer Produkte schrittweise verringern, während der Gesamtproduktwertsaldo erhalten bleibt.

Nach Kulturpflanzentyp: Feldfrüchte sichern die Marktgrundlage

Feldkulturen hatten im Jahr 2025 den größten Anteil am russischen Markt für Mikronährstoffdünger mit 71,2 %, was die umfangreiche Kultivierung von Weizen, Sonnenblumen und Soja in der weitläufigen Agrarlandschaft des Landes widerspiegelt. Ertragsorientierte Nährstoffmanagementpraktiken bei diesen großflächigen Kulturen stützen die konstante Nachfrage nach Mikronährstoffdüngern, insbesondere nach Produkten zur Behebung von Zink- und Kupfermangel.

Gartenbaukulturen stellten ein kleineres, aber wachsendes Segment dar, das durch die Produktion von Gewächshausgemüse und die Modernisierung von Obstanlagen gestützt wird, während Rasen- und Zierpflanzenanwendungen auf die städtische Landschaftsgestaltung und Sportanlagen konzentriert blieben. Gartenbaukulturen werden als das am schnellsten wachsende Segment prognostiziert und sollen im Zeitraum 2026–2031 eine CAGR von 8,9 % verzeichnen. Das Wachstum wird durch zunehmende Investitionen in den geschützten Anbau, Präzisionsfertigation und die Produktion höherwertiger Kulturen angetrieben. Rasen- und Zierpflanzenanwendungen werden unterdessen voraussichtlich stetig zunehmen, da die Ausgaben für kommunale Grünflächen, Landschaftsgestaltungsprojekte und Freizeitinfrastruktur in den wichtigsten städtischen Zentren weiter steigen.

Geografische Analyse

Der Föderale Zentralbezirk führt den nationalen Verbrauch an, bedingt durch dichte Getreidegürtel und die Nähe zu Häfen, die die Importlogistik erleichtern. Degradierte Tschernosem-Böden schaffen hier das größte adressierbare Defizit für Kupfer und Zink, und die ausgeprägte Präsenz von Agrarunternehmen beschleunigt die Einführung von Präzisionsanwendungen. Der Föderale Südbezirk liegt knapp dahinter, verzeichnet jedoch ein ähnliches Volumen dank der Ausweitung des Sonnenblumen- und Sojabohnenanbaus, der Bor- und Zinkzusätze für Öl- und Proteinqualität erfordert.

Wolgagebiet-Landwirte integrieren Mikronährstoffe als Teil von Modernisierungsprogrammen, was die Durchdringung auf gemischten Ackerbau-Viehzucht-Betrieben steigert. Dagegen werden Sibirien und der Ferne Osten durch Frachtkosten belastet, die flüssige Lieferungen um 15–20 USD pro Tonne verteuern, was die Chelat-Nutzung trotz ausgedehnter Ackerflächen dämpft. Dennoch bietet die chinesische Nachfrage nach fernöstlichen Sojabohnen einen künftigen Impulsgeber, der Investitionen in Umschlagterminals rechtfertigen könnte. Der Kartoffel- und Gemüsefokus der nordwestlichen Bezirke unterstützt intensive Mikronährstoffprogramme, die die geringere Anbaufläche durch höhere Ausbringungsmengen kompensieren. Insgesamt gesehen prägt die regionale Vielfalt einen russischen Mikronährstoff-Düngemittelmarkt, der sich um Bodendegradations-Brennpunkte und Logistikkorridore konzentriert.

Wettbewerbslandschaft

Der russische Mikronährstoff-Düngemittelmarkt ist durch hohe Fragmentierung gekennzeichnet, wobei die fünf größten Anbieter zusammen nur einen geringen kombinierten Marktanteil halten. Yara führt dank eingebetteter agronomischer Unterstützung und breiter SKU-Abdeckung. Die Position von ICL Group spiegelt die Nutzung integrierter Phosphatströme für Spezialgemische wider, während die Stärke von EuroChem auf inländischer Produktion und bundesweiten Lagern basiert.

Die Strategie dreht sich um vertikale Integration und Beratungsdienstleistungen. EuroChem setzt mobile Bodenlabore ein, die maßgeschneiderte Lösungen weiterverkaufen. Inländische Marktteilnehmer wie UralChem nutzen den Importsubstititionsimpuls, um ausländische Preispunkte zu unterbieten und dabei die EAWU-Qualitätsanforderungen zu erfüllen. Technologieallianzen entstehen, beispielsweise durch das Memorandum der Acron Group mit Haldor Topsoe zur Integration kohlenstoffarmer Prozessrouten. Die Konsolidierungsaussichten steigen, da die Kosten für die Einhaltung regulatorischer Anforderungen zunehmen, was kapitalstarken Unternehmen ermöglicht, Nischenspezialisten zu übernehmen und die Marktpräsenz des russischen Mikronährstoff-Düngemittelmarkts in unterversorgte östliche Regionen auszuweiten.

Marktführer im Russland Mikronährstoff-Düngemittelmarkt

-

Yara

-

ICL Group Ltd

-

EuroChem Group

-

J.M. Huber Corporation (Biolchim SPA)

-

Mivena

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Inbetriebnahme des neuen russischen Zinkwerks Osernoye stärkt die inländischen Produktionskapazitäten. Das Werk, das voraussichtlich 2025 seine volle Kapazität erreichen wird, wird bis zu 6 Millionen Tonnen Zinkerz verarbeiten und 600.000 Metrische Tonnen Konzentrat mit einem Zinkgehalt von 53 % produzieren. Das erhöhte inländische Angebot aus Osernoye unterstützt die Produktion von zinkangereicherten Düngemitteln. Diese Entwicklung positioniert Russland für eine bedeutendere Rolle auf dem globalen Markt für Mikronährstoffdünger, da sich Zinkengpässe andernorts, insbesondere in wichtigen Importländern wie China, verschärfen.

- Februar 2024: Die Zusammenarbeit von PhosAgro mit der Globalen Bodenpartnerschaft der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen unterstützt die Bodenbewertung und nachhaltige Bodenbewirtschaftungspraktiken und kommt Tausenden von Landwirten in Russland und weltweit zugute. Die Initiative setzt Maßnahmen zur Bodenrekarbonisierung um, um die Bodengesundheit und -fruchtbarkeit zu verbessern. Die verbesserten Bodenbedingungen unterstützen die Entwicklung von Bodenlabors und die Schulung von Landwirten, was das Bewusstsein für und die Einführung von Mikronährstoffdüngern in Russland fördert.

- Dezember 2024: Russlands Düngemittelproduktion überstieg im Jahr 2024 63 Millionen Metrische Tonnen, was einem Anstieg von 6–7 % gegenüber dem Vorjahr entspricht, während die Exporte mit 40 Millionen Metrischen Tonnen einen Rekordwert erreichten und die Lieferungen nach Asien im Jahresvergleich um 60 % zunahmen, wie der Russische Verband der Düngemittelhersteller angab. Die laufenden Investitions- und Bauprogramme, die sich bis 2025 erstrecken, stärken Russlands Düngemittelproduktionskapazität und unterstützen die Entwicklung von Mikronährstoffdüngern.

Berichtsumfang des Russland Mikronährstoff-Düngemittelmarkts

Der Russland Mikronährstoff-Düngemittelmarkt ist segmentiert nach Produkt (Bor, Kupfer, Eisen, Mangan, Molybdän, Zink und Sonstige), nach Anwendungsmodus (Fertirrigation, Blattdüngung und Bodendüngung) und nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen). Der Bericht bietet die Marktgröße sowohl in Marktwert (USD) als auch in Marktvolumen (Tonnen).

| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Fertirrigation |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nach Produkt | Bor |

| Kupfer | |

| Eisen | |

| Mangan | |

| Molybdän | |

| Zink | |

| Sonstige | |

| Nach Anwendungsmodus | Fertirrigation |

| Blattdüngung | |

| Bodendüngung | |

| Nach Kulturpflanzentyp | Feldfrüchte |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSMENGE - Dies bezeichnet die durchschnittliche Menge des je Hektar Ackerfläche verbrauchten Nährstoffs in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulat, Pulver, flüssig, wasserlöslich usw. |

| Spezialdüngemittel | Zur verbesserten Effizienz und Nährstoffverfügbarkeit eingesetzt; Ausbringung über Boden, Blattdüngung und Fertirrigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Kontrolliert freisetzende Düngemittel (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Stoffen wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die gesamte Lebensdauer der Pflanze sicherzustellen. |

| Langsam freisetzende Düngemittel (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen sowohl aus Flüssig- als auch aus wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw.; werden bei der Blattdüngung und Fertirrigation eingesetzt. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfaches Superphosphat (SSP) | Phosphordüngemittel, das ausschließlich Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat (TSP) | Phosphordüngemittel, das ausschließlich Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtete oder behandelte Düngemittel, um sie im Vergleich zu anderen Düngemitteln effizienter zu gestalten. |

| Konventionelle Düngemittel | Düngemittel, die durch herkömmliche Methoden auf Kulturen ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugeinarbeitung usw. |

| Chelat-Mikronährstoffe | Mikronährstoff-Düngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdüngemittel | In flüssiger Form erhältlich; hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: ENTWICKLUNG EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen