Russland Spezial-Düngemittelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

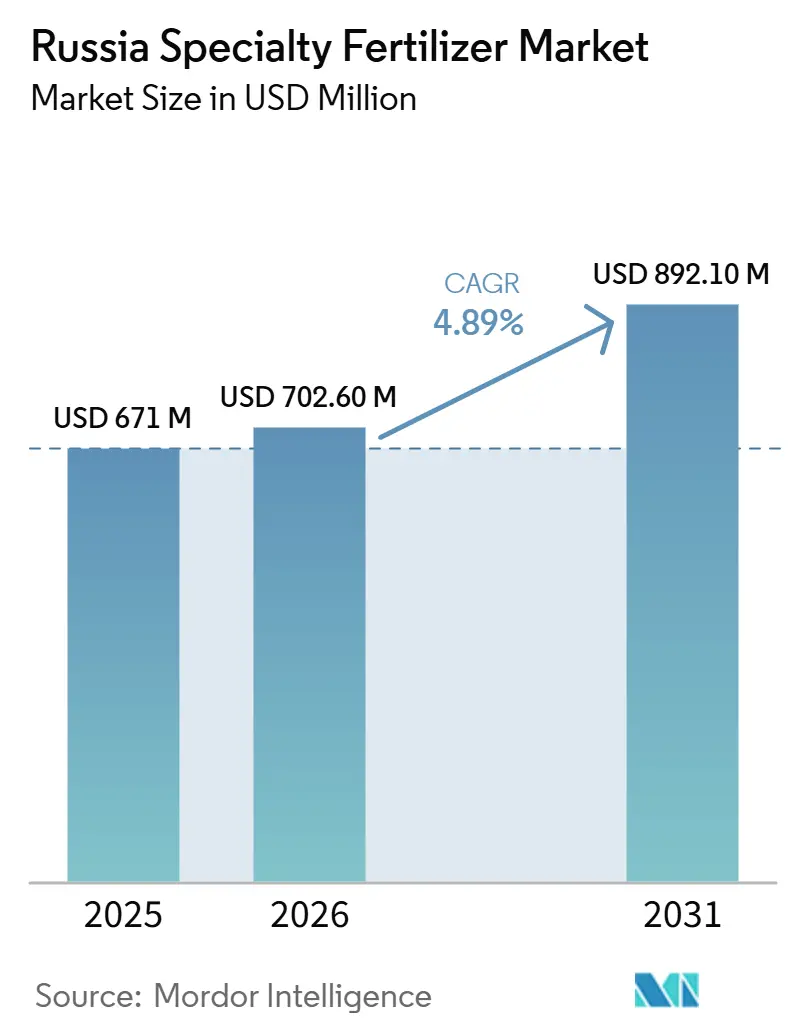

| Marktgröße (2025) | 702.60 Millionen US-Dollar |

| Marktgröße (2030) | 892.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Spezial-Düngemittelmarkt Analyse von Mordor Intelligence

Der russische Markt für Spezialdünger wurde im Jahr 2025 auf einen Wert von 671,0 Millionen USD geschätzt und soll von 702,60 Millionen USD im Jahr 2026 auf 892,10 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,89 % im Zeitraum 2026–2031. Die fortlaufende Modernisierung der Pflanzenernährungspraktiken, staatliche Unterstützung für Präzisionsfertigation sowie die Erholung der inländischen Rohstoffproduktion haben den russischen Markt für Spezialdünger auf einen stabilen Wachstumskurs gebracht. Regionale Subventionen beschleunigen die Einführung wasserlöslicher Formulierungen, während polymerummantelte Produkte in großen Ackerbauunternehmen zunehmend Akzeptanz finden, die bestrebt sind, die Rückstandsgrenzwerte für den Export einzuhalten. Inländische Hersteller haben die Sanktionen genutzt, um Marktanteile zu gewinnen, die zuvor von westlichen Lieferanten gehalten wurden, wodurch die Widerstandsfähigkeit der Lieferkette gestärkt und die Importabhängigkeit bei wichtigen Inhaltsstoffen verringert wurde. Währungsvolatilität stellt nach wie vor eine Kostenherausforderung dar; die stabilisierte Kali- und Phosphatproduktion hat jedoch die Schwankungen der Inputpreise gedämpft und hält die Akzeptanzdynamik auf kommerziellen Betrieben aufrecht.

Wichtigste Erkenntnisse des Berichts

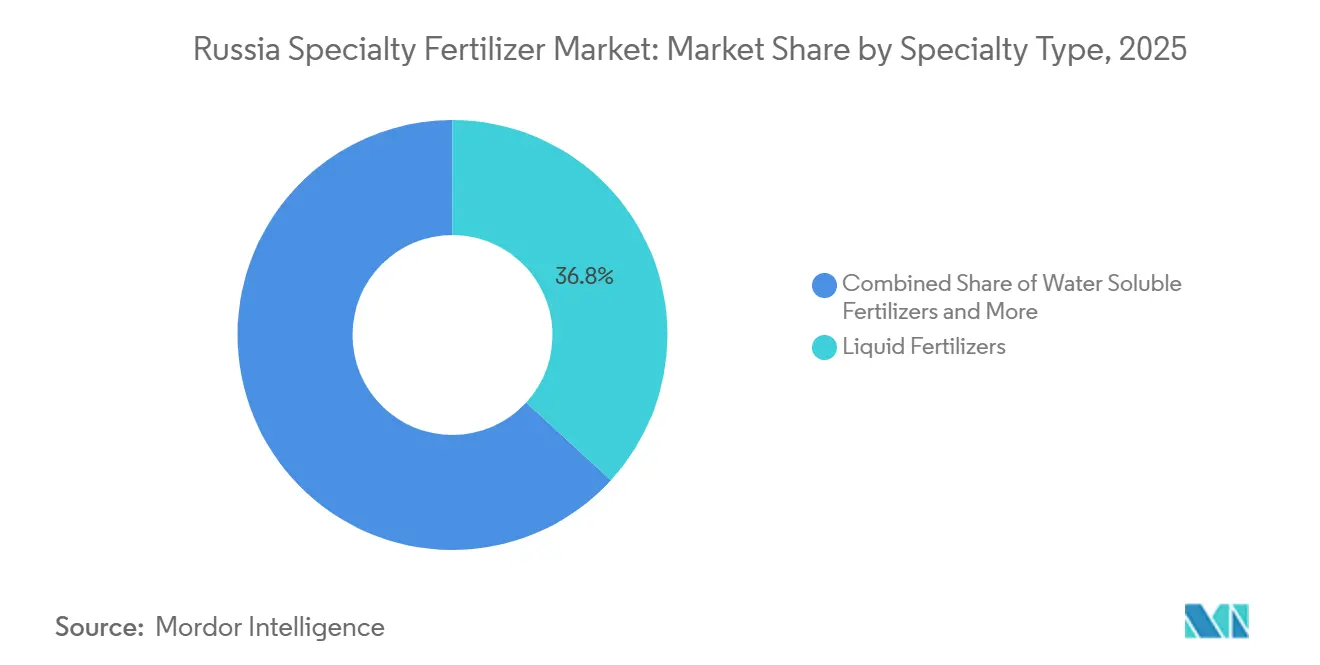

- Nach Spezialtyp entfiel im Jahr 2025 der größte Marktanteil im russischen Markt für Spezialdünger auf Flüssigdünger mit 36,8 %, während Dünger mit kontrollierter Freisetzung im Zeitraum 2026 bis 2031 mit einer CAGR von 6,1 % das stärkste Wachstum verzeichnen sollen.

- Nach Anwendungsart entfiel im Jahr 2025 der größte Anteil am russischen Markt für Spezialdünger auf die Bodenapplikation mit 54,3 %, während die Fertigation bis 2031 mit einer CAGR von 6,2 % am schnellsten wachsen soll.

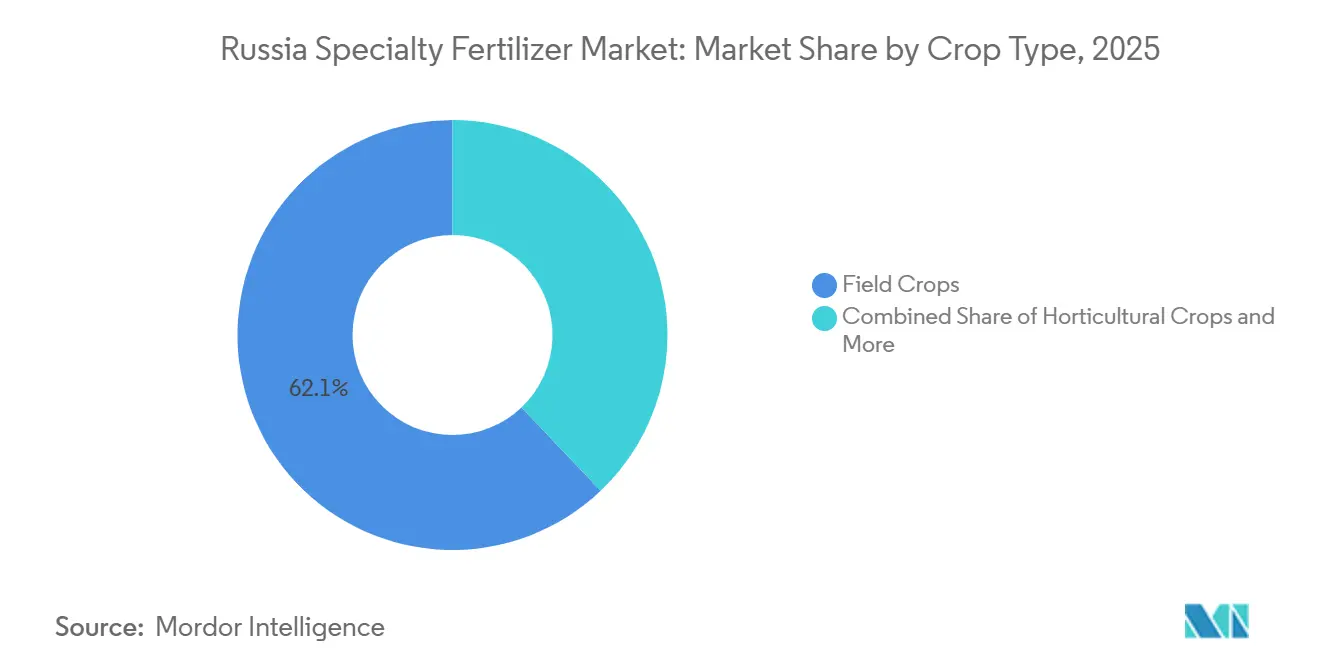

- Nach Kulturpflanzenart stellten Feldfrüchte im Jahr 2025 das größte Marktsegment im russischen Markt für Spezialdünger dar und trugen 62,1 % des gesamten Marktumsatzes bei, während Gartenbaukulturen mit einer CAGR von 6,3 % bis 2031 das am schnellsten wachsende Segment sein sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Russland Spezial-Düngemittelmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Subventionen für Präzisions-Fertirrigation-Systeme | +1.20% | Russland, mit Schwerpunkt in den Regionen Moskau und Krasnodar | Mittelfristig (2–4 Jahre) |

| Ausdehnung der Gewächshausgemüseanbaufläche in Moskau und Krasnodar | +0.80% | Oblast Moskau, Krasnodar Krai, mit Ausstrahlungseffekten auf Oblast Rostow | Kurzfristig (≤ 2 Jahre) |

| Erholung der inländischen Kali- und Phosphatverfügbarkeit nach den Sanktionen | +1.10% | National, mit primärer Wirkung im Perm Krai und Oblast Murmansk | Mittelfristig (2–4 Jahre) |

| Einsatz von polymerbeschichtetem Harnstoff zur Reduzierung der Ammoniakverflüchtigung | +0.90% | National, mit frühen Erfolgen in den Regionen Stawropol, Rostow und Krasnodar | Langfristig (≥ 4 Jahre) |

| Digitale Bodentest-Plattformen zur Ermöglichung von Mikronährstoff-Verschreibungen | +0.70% | National, mit fortgeschrittenem Einsatz in exportorientierten Regionen | Mittelfristig (2–4 Jahre) |

| Exportorientierte Getreideproduzenten, die auf EU-Rückstandsgrenzen abzielen | +1.00% | Hauptsächlich Südlicher Föderalbezirk und Zentraler Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für Präzisions-Fertirrigation-Systeme

Bundesmittel zur landwirtschaftlichen Modernisierung wurden im Rahmen der Initiative Digitale Landwirtschaft bereitgestellt und haben die Ausgaben der Landwirte für automatisierte Fertirrigation-Ausrüstung halbiert[1]Russisches Ministerium für Landwirtschaft, "Agrarförderprogramme und Subventionen 2024," mcx.gov.ru. Mittelgroße Betriebe mit einer Fläche von 500 bis 2.000 Hektar haben früh von diesen Maßnahmen profitiert und Arbeitskosteneinsparungen von 25–35 % im Vergleich zur Breitbandausbringung erzielt. Einheimische Hersteller, unterstützt durch die Importsubstitutionsdirektive, brachten heimische Steuerungen auf den Markt, die die Abhängigkeit von europäischen Komponenten seit 2022 um 35 % reduzierten. Oblast Moskau erzielte eine Subventionsausschöpfung von 85 %, während periphere Regionen mit 45 % zurückbleiben, was eine ungleichmäßige Infrastrukturpenetration verdeutlicht. Der Anreiz katalysiert eindeutig den Russland Spezial-Düngemittelmarkt, insbesondere für wasserlösliche Produkte, die in Tropfsysteme integriert werden. Über 2025–2027 wird erwartet, dass nachhaltige Haushaltsmittel und sinkende Kosten die Verbreitung auf kleinere Genossenschaften und Vertragslandwirte ausweiten und so die inländische Nachfrage weiter ankurbeln.

Ausdehnung der Gewächshausgemüseanbaufläche in Moskau und Krasnodar

Die Gewächshausfläche wuchs im Jahr 2024 in der Oblast Moskau und im Krasnodar-Krai, was in beiden Regionen ein jährliches Wachstum markierte. Betriebe mit kontrollierter Umgebung sind auf präzise Nährstoffrezepturen angewiesen, die Granulardünger nicht liefern können, was die Nachfrage nach wasserlöslichen und flüssigen Formulierungen steigert. Investoren haben Mittel für neue Gewächshauskapazitäten bis 2026 zugesagt, was auf eine nachhaltige Nachfrage nach Spezialinputs hindeutet[2]Russische Gewächshausunion, „Statistiken zur Entwicklung des Gewächshausanbaus 2024”, russiangreenhouse.ru. Logistikvorteile in der Nähe von Bevölkerungszentren und dichte Vertriebskanäle ermöglichen schnelle Lieferungen, während entfernte Gewächshauscluster 15–25 % höhere Frachtkosten verursachen, die die Margen belasten. Dennoch hält die starke Verbraucherpräferenz für lokal angebaute Produkte und eine ganzjährige Versorgung die Nährstoffausgaben auf einem hohen Niveau. Kontinuierliche Flächenzuwächse sollen den russischen Markt für Spezialdünger weiter stärken, wobei Lieferanten Nährstoffpakete für Gurken, Tomaten und Paprika maßschneidern.

Erholung der inländischen Kali- und Phosphatverfügbarkeit nach den Sanktionen

Die Kaliproduktion erholte sich 2024 und näherte sich dem Niveau vor den Sanktionen, während die Phosphatproduktion 14 Millionen Metrische Tonnen erreichte. Stabile Rohstoffströme reduzierten die Inputkostenvolatilität, die zuvor die Einführung von Spezialprodukten eingeschränkt hatte. EuroChem und PhosAgro haben ihre Spezialproduktlinien seit 2022 um 28 % erweitert, nachdem sie dedizierte Verarbeitungseinheiten und Granulat-Qualitätskontrolllabore eingerichtet haben. Vorhersehbare Rohstoffpreise ermöglichten es den Herstellern, Lieferverträge abzuschließen, was das Vertrauen der Händler und die Bestandsplanung verbesserte. Der Russland Spezial-Düngemittelmarkt profitiert davon, da Beschaffungsmanager ihre Portfolios auf margenstärkere Präzisionsprodukte ausrichten, die konsistente Ertragssteigerungen erzielen. Da Sanktionen bestimmte Importe weiterhin einschränken, genießen inländische Bergbauunternehmen Vorrangverkäufe, die attraktive Margen sichern und nationale Ernährungssicherheitsziele unterstützen.

Einsatz von polymerbeschichtetem Harnstoff zur Reduzierung der Ammoniakverflüchtigung

Die Verkäufe von polymerbeschichtetem Harnstoff sind seit 2022 deutlich gestiegen, da Landwirte versuchen, die Ammoniakverflüchtigung im Vergleich zu herkömmlichem Harnstoff um 25–35 % zu reduzieren[3]Russische Umweltschutzbehörde, "Umweltkonformität und Emissionsstandards 2024," rpn.gov.ru. Russlands Polymerproduktionskapazität wird voraussichtlich bis 2030 verdoppelt. Das größte neue Vorhaben im Land, SIBURs Amur Gas Chemical Complex, wird eine Produktionskapazität von 2,7 Millionen Metrischen Tonnen Polyethylen und Polypropylen jährlich haben. Die Anlage, deren Inbetriebnahme für 2027 geplant ist, wird die Importabhängigkeit von 85 % auf 52 % senken. Die früheste Akzeptanz ist in Stawropol, Rostow und Krasnodar am stärksten, wo Umweltvorschriften Emissionen begrenzen und große Betriebe über das Kapital für Premium-Inputstoffe verfügen. Obwohl Beschichtungsmaterialien knapp bleiben, verstärken steigende Getreidequalitatätsanforderungen für Exportmärkte die Aufrüstung. Langfristig sollen erweiterte Beschichtungskapazitäten und laufende Felddemonstrierungsprogramme polymerbeschichtete Produkte in den Kern-Stickstoffstrategien verankern und den Aufwärtstrend für den Russland Spezial-Düngemittelmarkt aufrechterhalten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rubel-Preisvolatilität gegenüber dem landwirtschaftlichen Einkommen | -0.90% | National, mit stärkerem Einfluss in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sanktionsbedingt eingeschränkter Zugang zu westlichen Beschichtungspolymeren | -0.60% | National, insbesondere die Produktion von Düngemitteln mit kontrollierter Freisetzung beeinträchtigend | Mittelfristig (2–4 Jahre) |

| Geringe Fertirrigation-Infrastruktur bei Kleinbauern | -0.50% | National, mit Schwerpunkt in traditionellen Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Bürokratische Hürden für die Zulassung von Spezial-Düngemitteln | -0.40% | National, alle Marktteilnehmer gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rubel-Preisvolatilität gegenüber dem landwirtschaftlichen Einkommen

Der Rubel schwankte 2024 zwischen 75 und 105 pro USD, was Preisschocks von 35–45 % bei importierten Spezial-Inputstoffen verursachte[4]Quelle: Zentralbank Russlands, "Devisenkurse und wirtschaftliche Indikatoren 2024," cbr.ru. Landwirtschaftliche Einnahmen, die auf Erntezyklen ausgerichtet sind, passen sich mit einer Verzögerung von 6–12 Monaten an, was Liquiditätsungleichgewichte während kritischer Ausbringungszeiträume verursacht. Weizen erzielte durchschnittlich 185 USD pro Metrische Tonne, während die Düngemittelkosten in Rubel um 28 % stiegen und die Margen für Betriebe ohne Absicherungsinstrumente belasteten. Südliche Exporteure waren stärker exponiert, da Versanderlöse in Fremdwährung anfallen, viele Inputverträge jedoch in Rubel abgewickelt werden. Obwohl die heimische Produktion einige Risiken mindert, sind spezialisierte Zusatzstoffe und Mikronährstoffe weiterhin auf ausländische Lieferketten angewiesen. Der Russland Spezial-Düngemittelmarkt steht vor Herausforderungen aufgrund vorsichtiger Beschaffungsstrategien und kürzerer Verkaufszyklen inmitten der Währungsinstabilität.

Sanktionsbedingt eingeschränkter Zugang zu westlichen Beschichtungspolymeren

Internationale Beschränkungen haben die Produktionskapazität für Düngemittel mit kontrollierter Freisetzung um 40 % gegenüber dem Niveau vor den Sanktionen reduziert und begrenzen Premium-Optionen für hochwertige Kulturen. Ersatzmaterialien aus Asien bieten eine geringere Konsistenz, was die Variabilität der Nährstofffreisetzung um 15–20 % erhöht und die Differenzierung für lokale Forschungs- und Entwicklungsinitiativen inländischer Marken untergräbt. Exportorientierte Hersteller riskieren, Marktanteile zu verlieren, wenn sie internationale Qualitätsstandards nicht erfüllen können, was die Vermarktungsbemühungen in der Europäischen Union und im Nahen Osten erschwert. Der Engpass drängt den Russland Spezial-Düngemittelmarkt in Richtung mittelklassiger Formulierungen, bis Versorgungssicherheit und Leistungsparität wiederhergestellt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Flüssigdünger führend, Dünger mit kontrollierter Freisetzung gewinnt an Dynamik

Flüssigdünger entfiel im Jahr 2025 auf einen Anteil von 36,8 % am russischen Markt für Spezialdünger, gefolgt von wasserlöslichen Düngern. Ihre Kompatibilität mit Blattapplikationen und Präzisionsnährstoffmanagementprogrammen hat zu einer weit verbreiteten Einführung im russischen Agrarsektor geführt. Dünger mit kontrollierter Freisetzung entfiel auf einen vergleichsweise kleineren Anteil, während Dünger mit langsamer Freisetzung ein Nischensegment blieb. Innerhalb der Kategorie der Dünger mit kontrollierter Freisetzung dominieren polymerummantelte Produkte, während schwefelummantelte Varianten hauptsächlich für die verlängerte Nährstofffreisetzung in Obstgärten und Rasenflächen eingesetzt werden.

Dünger mit kontrollierter Freisetzung sollen der am schnellsten wachsende Spezialdüngertyp sein und im Zeitraum 2026–2031 eine CAGR von 6,1 % verzeichnen. Dieses Wachstum ist auf das zunehmende Interesse an der Nährstoffnutzungseffizienz und die fortlaufenden Fortschritte in der Düngertechnologie zurückzuführen. Wasserlösliche Dünger profitieren weiterhin von ihrem Einsatz im Gewächshausanbau und in Fertigationssystemen. Flüssige Formulierungen gewinnen derweil bei Getreideproduzenten durch Blattdüngeprogramme zunehmend an Beliebtheit. Diese Trends unterstreichen den schrittweisen Wandel im russischen Markt für Spezialdünger hin zu effizienteren Nährstofflösungen und wertschöpfenden Düngertechnologien.

Nach Anwendungsart: Bodenapplikation führend, Fertigation wächst rasch

Die Bodenapplikation stellte im Jahr 2025 den größten Anteil am russischen Markt für Spezialdünger dar und entfiel auf einen Anteil von 54,3 %. Diese Methode wird nach wie vor in Russlands umfangreichen Getreide- und Ölsaatenproduktionssystemen weit verbreitet eingesetzt und unterstützt Spezialprodukte für die Wurzelzone im Gartenbau. Fertigation und Blattdüngung gewinnen derweil an Beliebtheit, da Anbauer einer verbesserten Nährstoffnutzungseffizienz und präzisen Applikationsmethoden Vorrang einräumen. Die Vielfalt der Anwendungsarten stärkt die Widerstandsfähigkeit des russischen Marktes für Spezialdünger und ermöglicht es den Produzenten, Nährstofflieferstrategien auf unterschiedliche agronomische und betriebliche Anforderungen abzustimmen.

Die Fertigation soll die am schnellsten wachsende Anwendungsart sein, mit einer CAGR von 6,2 % bis 2031. Dieses Wachstum wird durch die Modernisierung der Bewässerung, staatlich geförderte Finanzierungen für Tropfbewässerungssysteme und die Ausweitung der Gewächshausflächen angetrieben, die Präzisionsnährstoffprogramme erfordern. Die Blattapplikation schreitet ebenfalls stetig voran und bietet Exporteuren mehr Flexibilität bei der Anpassung von Mikronährstoffapplikationen in späteren Phasen der Vegetationsperiode.

Nach Kulturtyp: Feldfrüchte dominieren den Spezial-Düngemittelverbrauch

Feldfrüchte entfielen im Jahr 2025 auf den größten Anteil am russischen Markt für Spezialdünger mit 62,1 %. Produzenten von Weizen, Gerste, Mais und Ölsaaten setzen zunehmend auf Spezialdünger, um Erträge zu steigern, die Getreidequalität zu verbessern und die Standards der Exportmärkte zu erfüllen. Dieses Segment bleibt der primäre Nachfragetreiber im russischen Markt für Spezialdünger, unterstützt durch die umfangreichen Großflächenanbausysteme des Landes. Im Vergleich dazu halten Gartenbaukulturen einen kleineren Marktanteil, während Rasen- und Zierpflanzenanwendungen ein Nischensegment der Gesamtnachfrage darstellen.

Gartenbaukulturen sollen das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 6,3 % expandieren. Dieses Wachstum wird durch die Ausweitung des Gewächshausgemüseanbaus und verstärkte Investitionen in den geschützten Anbau in der Nähe großer Bevölkerungszentren angetrieben. Feldfrüchte profitieren weiterhin von Ertragssteigerungsinitiativen und Präzisionsnährstoffmanagementprogrammen. Die Nachfrage nach Rasen- und Zierpflanzenanwendungen wird derweil durch kommunale Landschaftsbauprojekte und die Modernisierung von Sportanlagen gestützt.

Geografische Analyse

Der Zentrale und der Südliche Föderalbezirk absorbierten den Großteil der Verkäufe, da die Gewächshausnetzwerke des Oblasts Moskau und die exportorientierten Getreidegüter des Krasnodar Krai Präzisionsernährung priorisierten. Gute Verkehrsverbindungen und etablierte Händlernetzwerke ermöglichen Übernachtlieferungen und unterstützen enge Ausbringungszeiträume. Der Wolga-Bezirk trug erheblich dazu bei, indem er integrierte Agrarverarbeitungscluster nutzte, um den Vertrieb zu rationalisieren.

Die Wachstumstrajektorien variieren: Südliche Gebiete werden voraussichtlich erheblich wachsen, angetrieben durch Exportprämien und längere Vegetationsperioden, während nördliche Regionen aufgrund kürzerer Vegetationsperioden langsamer vorankommen. Sibirien zeigt Potenzial mit einer Expansion, die mit Sojabohnen-Flächenzuwächsen und staatlichen Landentwicklungsanreizen zusammenhängt. Schienenausbau und neue regionale Depots senken die Frachtkosten zu abgelegenen Betrieben und verringern den Zugänglichkeitsgap.

Der Ferne Östliche Föderalbezirk führt das künftige Wachstum an, unterstützt durch asiatische Handelsrouten und Subventionen für Grenzgebiete, die darauf abzielen, Lebensmittelimporte zu reduzieren. Spezial-Düngemittel zielen hier auf Sojabohnen und Gemüse ab, das für chinesische und koreanische Käufer angebaut wird. Umweltschutzmaßnahmen in ökologisch sensiblen Zonen fördern die Akzeptanz von Präzisionsprodukten weiter und stärken die Aussichten für den Russland Spezial-Düngemittelmarkt in Grenzregionen.

Wettbewerbslandschaft

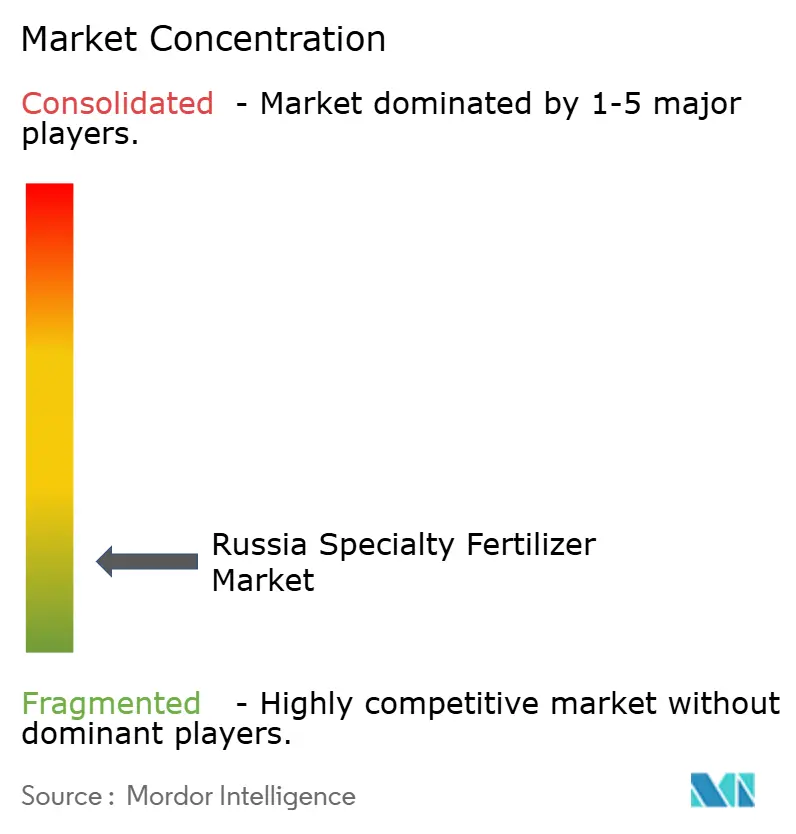

Hohe Fragmentierung kennzeichnet den Russland Spezial-Düngemittelmarkt, wobei die wichtigsten Lieferanten zusammen nur einen kleinen kombinierten Anteil kontrollieren. EuroChem Group führt die Liste an und nutzt vertikal integrierte Minen sowie ein umfangreiches Händlernetzwerk. PhosAgro Group folgt und nutzt Phosphat-Assets für die Einführung wertgesteigerter Mischungen.

Marktteilnehmer konkurrieren weniger um Größe als vielmehr um agronomischen Service und bieten Bodenanalysen, digitale Dashboards und Betriebsversuche an, die Loyalität aufbauen. Patentanmeldungen für Beschichtungstechnologien stiegen stark an, was einen Wettlauf um die Lokalisierung von geistigem Eigentum signalisiert, das zuvor im Ausland bezogen wurde. Partnerschaften mit Softwareunternehmen ermöglichen es Düngemittelunternehmen, Nährstoffpläne mit Fernerkundung zu bündeln und sich über die reine Chemie hinaus zu differenzieren.

Erheblicher Weißraum bleibt für Nischenanbieter bestehen, die sich auf Mikronährstoffe, Biostimulanzien und gewächshausspezifische Nährstoffe konzentrieren. Unter regionalen Händlern ist eine Konsolidierung wahrscheinlich, da größere Hersteller Direktkanäle zu Landwirten anstreben. Die Wettbewerbslandschaft belohnt Unternehmen, die regulatorische Navigation, Versorgungskettenlokaliserung und datengesteuerte Beratung ausbalancieren, um dauerhafte Positionen im Russland Spezial-Düngemittelmarkt zu sichern.

Marktführer der Russland Spezial-Düngemittelindustrie

EuroChem Group

PhosAgro Group

ICL Group Ltd

KuibyshevAzot

J.M. Huber Corporation (Biolchim SPA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EuroChem Group hat seinen neuen NP(S)12-40(10)-Dünger unter dem Markennamen Croplex eingeführt. Die Zusammensetzung des Düngers liefert essenzielle Nährstoffe während des gesamten Pflanzenwachstumszyklus. Das Stickstoff-Phosphor-Startprodukt, das zwei Schwefelformen enthält, wurde weltweit getestet, bevor es russischen Landwirten zur Verfügung gestellt wurde. Die Kombination aus hohen wasserlöslichen Phosphaten und nachhaltiger Schwefelverfügbarkeit des Düngers unterscheidet ihn von vergleichbaren Produkten und macht ihn wirksam für Voraussaatanwendungen bei Wintergetreide und Ölsaaten.

- April 2024: EuroChem hat die zweite Bauphase seiner Flotationsanlage am Usolskiy Kali-Komplex eingeleitet, um die Kaliproduktionskapazität zu erweitern. Die neue Flotationslinie, ausgelegt für eine jährliche Kapazität von 1,8 MMT, wird die jährliche Gesamtkapazität von Usolskiy bis 2027 auf 4,7 MMT Kaliumchlorid (KCl) erhöhen. Diese Erweiterung stärkt EuroChems Rohstoffbasis für kaliumbasierte Spezial-Düngemittel, einschließlich NPK-Mischungen mit individuellen K-Verhältnissen.

- März 2024: PhosAgro Group hat eine neue Produktionsanlage in seinem Wolchow-Produktionskomplex in Betrieb genommen, um der steigenden Nachfrage russischer Landwirte gerecht zu werden. Der neue Bau wird die jährliche Mineralddüngemittelproduktion im Vergleich zu 2019 um mehr als das Vierfache steigern. Darüber hinaus wird die Phosphatgesteinsverarbeitung um mehr als das Fünffache erhöht, während die Schwefelsäureproduktion 1,1 Millionen Metrische Tonnen pro Jahr erreichen und die Phosphorsäureproduktion 500.000 Metrische Tonnen pro Jahr erzielen wird.

Berichtsumfang des Russland Spezial-Düngemittelmarktes

Der Russland Spezial-Düngemittelmarkt ist segmentiert nach Spezialtyp (CRF, Flüssigdünger, SRF und wasserlöslich), nach Anwendungsmethode (Fertirrigation, Blattdüngung und Boden) sowie nach Kulturtyp (Feldfrüchte, Gartenbaukulturen und Rasen und Zierpflanzen). Der Bericht bietet die Marktgröße sowohl als Marktwert in USD als auch als Marktvolumen in Metrischen Tonnen.

| CRF | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertirrigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmethode | Fertirrigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagekulturen und Gewürze; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um Ernährungsanforderungen zu gewährleisten, erhältlich in verschiedenen Formen wie Granulat, Pulver, flüssig, wasserlöslich usw. |

| Spezial-Düngemittel | Verwendet für verbesserte Effizienz und Nährstoffverfügbarkeit, ausgebracht über Boden, Blattdüngung und Fertirrigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Pflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, darunter flüssig, Pulver usw., verwendet in der Blattdüngungs- und Fertirrigation-Anwendungsmethode. |

| Fertirrigation | Düngemittel werden über verschiedene Bewässerungssysteme ausgebracht, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Phosphorgehalt von höchstens 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Phosphorgehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitbandausbringung, Reihenplatzierung, Bodeneinarbeitung usw. |

| Chelatisierte Mikronährstoffe | Mikronährstoff-Düngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich verwendet für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertirrigation. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und aus verschiedenen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen