Größe und Marktanteil des europäischen Marktes für biologisch abbaubare Becher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

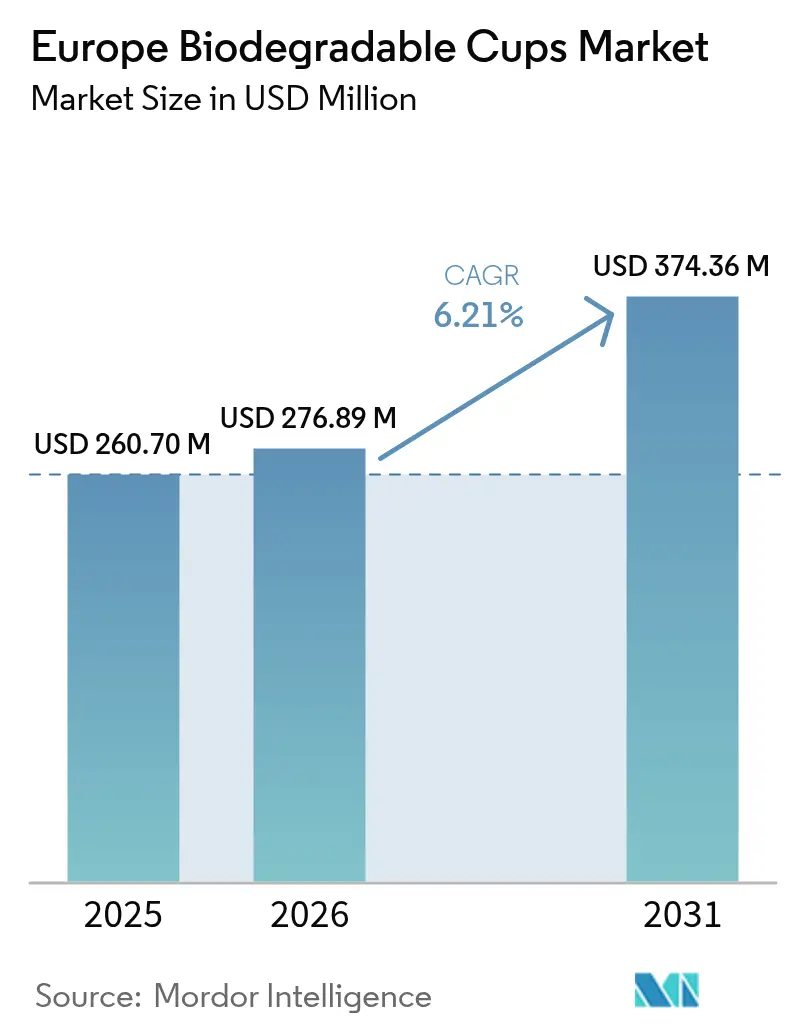

| Marktgröße im Basisjahr (2025) | 260.7 Millionen US-Dollar |

| Marktgröße (2026) | 276.89 Millionen US-Dollar |

| Marktgröße (2031) | 374.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

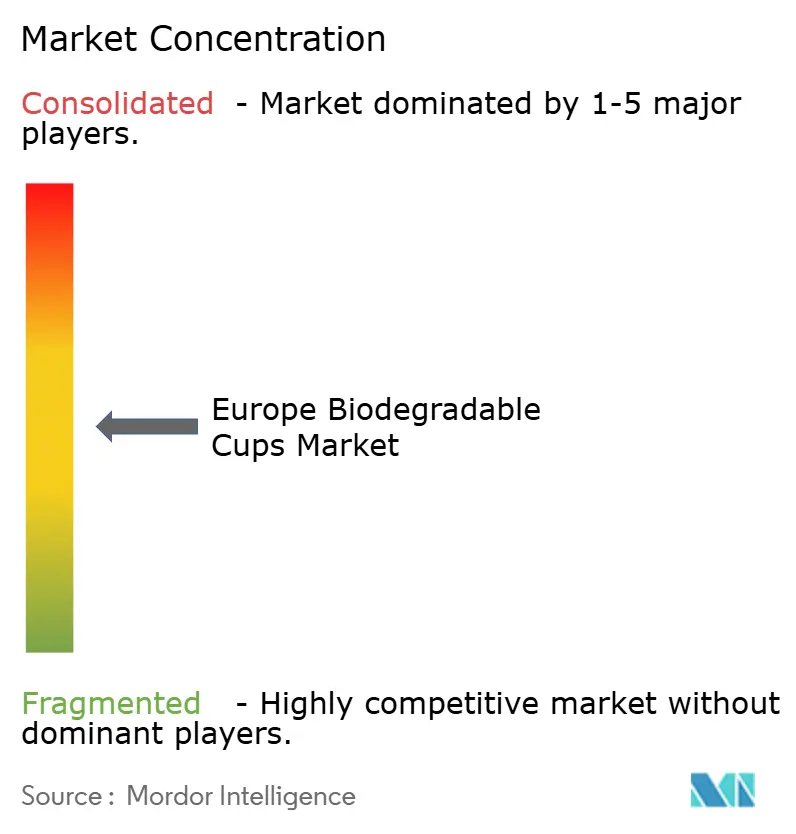

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für biologisch abbaubare Becher von Mordor Intelligence

Die Marktgröße des europäischen Marktes für biologisch abbaubare Becher wird voraussichtlich von 260,7 Millionen USD im Jahr 2025 auf 276,89 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 374,36 Millionen USD bei einer CAGR von 6,21 % über 2026–2031 erreichen. Das Wachstum wird durch weitreichende Verbote von Einwegkunststoffen, sinkende Polylaktidsäure (PLA)-Harzpreise und beschaffungsseitige Mandate auf Unternehmensebene vorangetrieben, während Hürden durch Pfandrückgabesysteme und eine unzureichende Kompostierungsinfrastruktur entstehen. Papierbasierte Becher hielten 2024 einen Anteil von 38,56 % am europäischen Markt für biologisch abbaubare Becher, doch Biokunststoffe expandieren schneller, da der PLA-Überangebot deren Kostenaufschlag verringert. Getränke bleiben die wichtigste Anwendung; institutionelle Käufer wie Einkaufszentren, Büros und Universitäten übertreffen jedoch mittlerweile Cafés, da öffentliche Ausschreibungen zunehmend zertifiziert kompostierbare Verpackungen vorschreiben. Spanien verzeichnet das schnellste Länderwachstum, da regionale Verbote greifen, während das deutsche Mehrwegpflicht-Gesetz die Einwegnachfrage trotz des fortschrittlichen Kompostierungsnetzes begrenzt. Der Wettbewerb bleibt intensiv: Integrierte Faserhersteller verteidigen ihre Volumina, auf Zertifizierungsnischen spezialisierte Anbieter monetarisieren ihre Expertise, und E-Commerce-Distributoren skalieren den Online-Zugang zu nachhaltigen Artikelnummern.

Wichtigste Erkenntnisse des Berichts

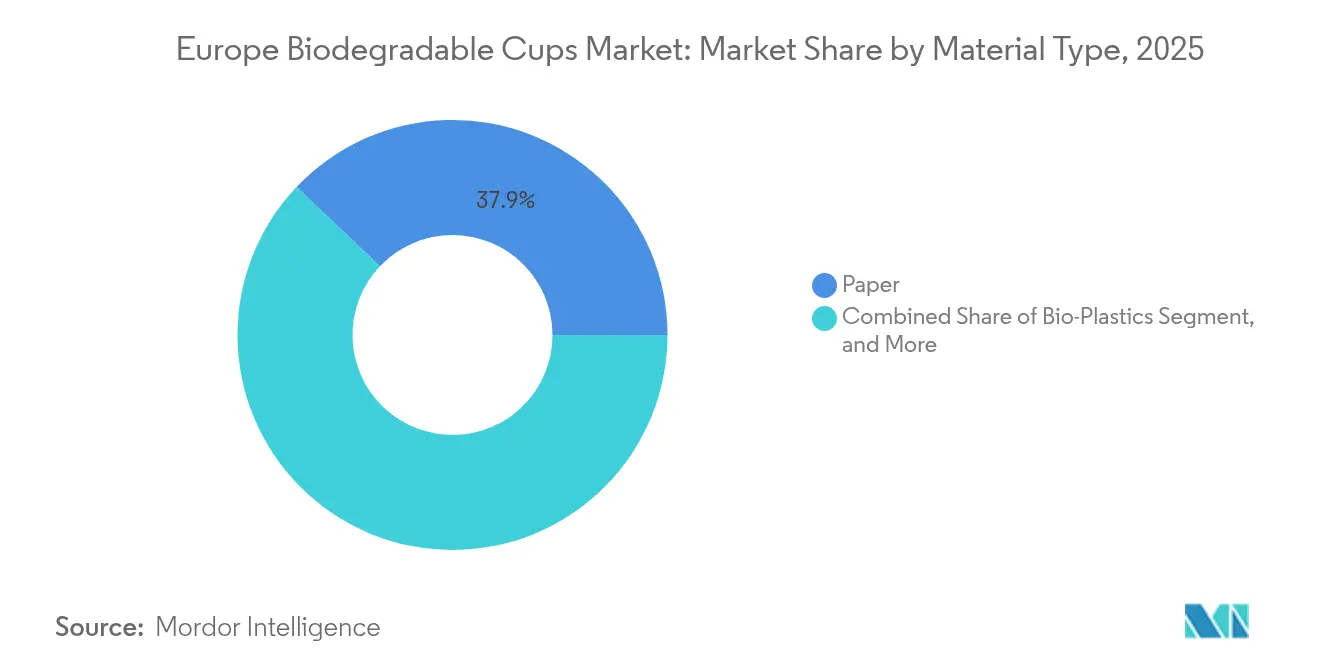

- Nach Materialtyp erfasste Papier im Jahr 2025 einen Anteil von 37,92 % am europäischen Markt für biologisch abbaubare Becher, während Biokunststoffe im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 Getränke auf einen Anteil von 70,12 % an der Marktgröße des europäischen Marktes für biologisch abbaubare Becher, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,05 % wachsen werden.

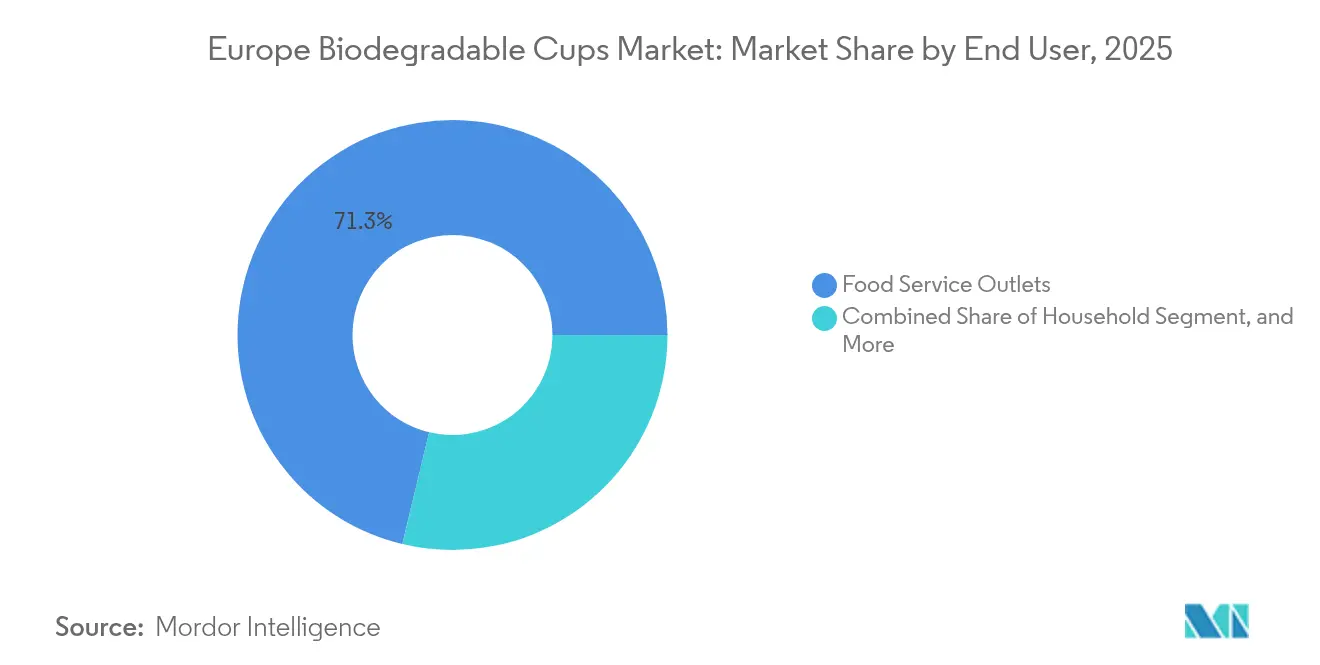

- Nach Endnutzer hielten Gastronomieeinrichtungen im Jahr 2025 einen Anteil von 71,25 % an der Marktgröße des europäischen Marktes für biologisch abbaubare Becher, während das institutionelle Segment mit einer CAGR von 7,54 % bis 2031 das schnellste Wachstum aufweist.

- Nach Vertriebskanal entfiel im Jahr 2025 der Offline-Vertrieb auf einen Anteil von 67,88 % an der Marktgröße des europäischen Marktes für biologisch abbaubare Becher; Online-Plattformen werden jedoch voraussichtlich die höchste CAGR von 7,28 % über 2026–2031 erzielen.

- Nach Land beherrschte das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,55 % am regionalen Umsatz, während Spanien im Prognosezeitraum das schnellste Wachstum von 7,98 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für biologisch abbaubare Becher

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Verpackungen für die Gastronomie | +1.8% | Vereinigtes Königreich und Benelux am stärksten | Mittelfristig (2–4 Jahre) |

| Strenge EU-Vorschriften zu Einwegkunststoffen | +2.1% | EU-weit, Spitzenwerte in Spanien und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Selbstverpflichtungen von Kaffeeketten zu 100 % kompostierbaren Bechern | +1.3% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Überschüssige PLA-Produktionskapazität treibt Preissenkungen voran | +1.2% | Alle europäischen Märkte | Mittelfristig (2–4 Jahre) |

| Händlergeführtes Wettrennen um Eigenmarken-Öko-Verpackungen | +0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| KI-optimierte Beschichtungslinien reduzieren Ausschussquoten | +0.6% | Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen Verpackungen für die Gastronomie

Europäische Verbraucher zeigen eine wachsende Ablehnung gegenüber Einwegkunststoffen. Eine Eurobarometer-Umfrage aus dem Jahr 2024 ergab, dass 78 % Nachhaltigkeit bei der Wahl ihres Gastronomiebetriebs berücksichtigen.[1]Eurobarometer, „Spezial-Eurobarometer 523: Einstellungen der Europäer zu Abfallmanagement und Kreislaufwirtschaft,” europa.eu Vertragsverpflegungsunternehmen und Schnellservice-Ketten übersetzen diese Haltung in Beschaffungsrichtlinien, wie das Beispiel von Compass Group zeigt, das 62 % seiner Bechereinkäufe auf kompostierbare Materialien an 2.000 Standorten umgestellt hat. McDonald's verpflichtete sich im Februar 2025, Fasertücher mit wasserbasierter Beschichtung für alle Standorte im Vereinigten Königreich und in Irland zu verwenden und damit Polyethylen-Innenbeschichtungen zu eliminieren. EU-Verordnungen verstärken diese Präferenz und schreiben vor, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen. Die Zahlungsbereitschaft variiert – schwedische Gäste akzeptieren Preiserhöhungen von bis zu 12 %, während Betreiber im preissensiblen Italien und Spanien Kostenparität fordern, bevor sie wechseln.

Strenge EU-Vorschriften zu Einwegkunststoffen

Es wird erwartet, dass die Mitgliedstaaten die Einwegkunststoff-Richtlinie bis 2024 vollständig durchsetzen, Schlupflöcher schließen und Verbote ausweiten. Spanien verbot ab Januar 2024 die Verwendung nicht kompostierbarer Becher in Gastronomiebetrieben mit Bußgeldern von bis zu 600.000 EUR.[2]Boletín Oficial del Estado, „Real Decreto 1055/2022,” boe.es Das französische AGEC-Gesetz setzte ein Ziel für das Jahr 2025, wonach 20 % der Verpackungen wiederverwendbar sein müssen, verbot jedoch gleichzeitig oxo-abbaubare Kunststoffe, was die kurzfristige Nachfrage nach zertifiziert kompostierbaren Bechern steigert. Italien schreibt jetzt vor, dass Einwegbecher mindestens 40 % biobasierte Inhaltsstoffe enthalten müssen, was im Wesentlichen Regalfläche für PLA-beschichtete oder Faseralternativen reserviert. Erweiterte Herstellerverantwortungsgebühren für nicht recycelbare Becher in Deutschland und den Niederlanden erhöhen die relativen Kosten herkömmlicher Kunststoffe und beschleunigen die Einführung biologisch abbaubarer Becher in Europa.

Überschüssige PLA-Produktionskapazität treibt Preissenkungen voran

Kapazitätserweiterungen durch NatureWorks und TotalEnergies Corbion schufen einen PLA-Überschuss, der die Spotpreise zwischen dem ersten Quartal 2024 und dem ersten Quartal 2025 um etwa 15 % drückte.[3]ICIS, „Polylaktidsäure (PLA)-Preisdaten Q1 2024 – Q1 2025,” icis.com Europäische Weiterverarbeiter nutzten den Vorteil: Vegware berichtete von einem Rückgang der Rohstoffkosten um 3,2 Prozentpunkte, wodurch das Unternehmen die Preise stabil halten und gleichzeitig seine Margen ausweiten konnte. Da die PLA-Aufschläge gegenüber Polyethylen auf etwa 18 % sinken, gewinnen Biokunststoffbecher in volumenstarken Getränkeketten an Boden und festigen ihre Attraktivität im europäischen Markt für biologisch abbaubare Becher.

Selbstverpflichtungen von Kaffeeketten zu 100 % kompostierbaren Bechern

Starbucks erzielte bis September 2024 eine Durchdringungsrate von 94 % bei kompostierbaren Bechern in 3.000 europäischen Filialen und strebt bis Dezember 2025 eine Quote von 100 % an. Costa Coffee schloss im März 2024 die Umstellung auf PLA-beschichtete Becher ab, was 200 Millionen Einheiten jährlich betrifft. Pret A Manger plant, Kunststoffdeckel bis Juni 2025 abzuschaffen. Diese Großabnehmer legen Nachhaltigkeitsmaßstäbe für kleinere Ketten fest und verstärken die Nachfrage nach zertifiziert kompostierbaren Bechern auf dem europäischen Markt für biologisch abbaubare Becher.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber herkömmlichen Papier- und Kunststoffbechern | -1.4% | Italien, Spanien, Rest Europas | Mittelfristig (2–4 Jahre) |

| Lückenhafte industrielle Kompostierungsinfrastruktur | -1.1% | Frankreich, Italien, Rest Europas | Langfristig (≥ 4 Jahre) |

| Steigende Zellstoffpreise und Angebotsvolatilität | -0.8% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Pfandsysteme für Mehrwegbecher kannibalisieren die Nachfrage | -1.0% | Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber herkömmlichen Papier- und Kunststoffbechern

Im ersten Quartal 2025 wurde ein PLA-beschichteter 12-Unzen-Becher für 0,09–0,12 EUR verkauft, verglichen mit 0,07–0,09 EUR für Polyethylen-beschichtete Einheiten, was einem Aufschlag von 15–25 % entspricht, der margenbelastete Cafés vor Herausforderungen stellt. Selbstständige Betreiber, insbesondere in Südeuropa, zeigen eine hohe Preiselastizität: 54 % würden einen Wechsel verschieben, wenn die Stückkosten um mehr als 0,03 EUR steigen. Während Gebühren im Rahmen der erweiterten Herstellerverantwortung in Deutschland und Frankreich die Kostenlast für zertifizierte Becher mindern, bleiben vergleichbare Ausgleichsmechanismen in Italien oder Mitteleuropa minimal, was die Mengenumstellung im europäischen Markt für biologisch abbaubare Becher bremst.

Lückenhafte industrielle Kompostierungsinfrastruktur

Die industrielle Kompostierungsabdeckung umfasst 75 % der Einwohner in Deutschland, aber nur 55 % in Frankreich und unter 40 % in Italien. Becher, die in Regionen ohne Hochtemperaturanlagen entsorgt werden, landen häufig auf Deponien oder in Verbrennungsanlagen, was Umweltansprüche untergräbt und Marken dem Vorwurf des Greenwashings aussetzt. Der Bau einer neuen Anlage kostet 5–15 Millionen EUR und erfordert bis zu zwei Jahre für die Genehmigung – eine Investition, die viele Gemeinden aufschieben. Die Entsorgungslücke schafft operative Reibungsverluste für kleine Gastronomieeinrichtungen, die Abfall trennen müssen, und verlangsamt die Einführung biologisch abbaubarer Becher bei Endnutzern auf dem europäischen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe verringern den Kostennachteil gegenüber Papier

Biokunststoffe sind die am schnellsten wachsende Materialklasse und werden voraussichtlich mit einer CAGR von 8,02 % wachsen, da ein Überangebot die PLA-Harzpreise senkt und die Substitution von Polyethylen-Innenbeschichtungen vorantreibt. PBAT-Mischungen gewannen einen zusätzlichen Anteil von 18 %, dank ihrer verbesserten Hitzebeständigkeit für heiße Getränke. Neuartige Polyhydroxyalkanoate ziehen Küstenbetreiber an, da ihre marine Abbaubarkeit die Haftung für Abfallentsorgung verringert. Papier behält den größten Anteil bei 37,92 %, expandiert jedoch langsamer, teilweise weil Faserbecher bei der Hochtemperaturnutzung schlechter als PLA abschneiden. Erhöhte Zellstoffkosten – mit europäischem Kraftzellstoff, der im ersten Quartal 2025 durchschnittlich 1.420 EUR pro Tonne (1.562 USD) betrug – belasten ebenfalls die Weiterverarbeitermargen. Bagasse- und Weizenstrohsubstrate erhalten politische Unterstützung im Rahmen der EU-Programme zur Verwertung landwirtschaftlicher Abfälle, bleiben jedoch aufgrund begrenzter Formkapazitäten Nischenprodukte. Das Wachstum von Biokunststoffen unterstreicht eine breitere Verlagerung: Da sich die Materialparität verbessert, fließt das Wachstum des europäischen Marktes für biologisch abbaubare Becher zunehmend zu Harzen, die hohe Barriereleistung ohne Beeinträchtigung der Kompostierbarkeit liefern.

Die Haltbarkeitsprobleme von Papier bei heißen Flüssigkeiten und seine Abhängigkeit von wasserbasierten Beschichtungen schränken seinen langfristigen Ausblick ein. Dennoch halten seine Allgegenwart in Weiterverarbeitungslinien und die Vertrautheit der Verbraucher es als die zugänglichste nachhaltige Option für preissensible Käufer. Im Gegensatz dazu erregen Biokunststoffe in Angebotsanfragen institutioneller Käufer zunehmend Aufmerksamkeit, was signalisiert, dass Beschaffungsteams Zertifizierungen und Hitzebeständigkeit über etablierte Lieferbeziehungen stellen. Diese Verschiebung im Produktmix stellt sicher, dass die Stückvolumina von Biokunststoffen bis Ende des Jahrzehnts an Papier heranreichen werden, auch wenn letzteres im Kaltgetränkeservice weiterhin präsent bleibt. Akteure auf dem europäischen Markt für biologisch abbaubare Becher, die zwischen faser- und harzbeschichteten Bechern wechseln können, werden die breiteste Kundenbasis sichern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Getränke bleiben dominierend, während Lebensmittel Marktanteile gewinnen

Im Jahr 2025 hielten Getränke einen dominanten Anteil von 70,12 % am europäischen Markt für biologisch abbaubare Becher, mit Prognosen, die auf ein robustes CAGR-Wachstum von 7,05 % bis 2031 hindeuten. Heiße Getränke treiben den Großteil der Nachfrage, doch Eisgetränke liefern inkrementelle Sommerspitzen, die Weiterverarbeiter mit agiler Planung belohnen. Getränkebetreiber legen Wert auf enge Maßtoleranzen für automatisierte Deckelpassgenauigkeit und bevorzugen daher hochwertigere PLA- oder Doppelschicht-Faserbecher.

Das Lebensmittelsegment, das Suppen, Nudeln und Desserts umfasst, wird voraussichtlich mit einer CAGR von etwa 6,55 % wachsen, angetrieben durch die Expansion von Schnellservice-Ketten in Heißkost-zum-Mitnehmen-Menüs. Größere Becherformate treiben die durchschnittlichen Verkaufspreise höher als bei Getränken, was die Weiterverarbeitermargen abpuffert. Variable Fülltemperaturen und Ölgehalt erfordern jedoch mehrschichtigen Aufbau, was die Kosten erhöht und die Verbreitung in kleineren Cafés begrenzt. Der Marktanteil des europäischen Marktes für biologisch abbaubare Becher in Lebensmittelanwendungen wächst langsam aber stetig, da institutionelle Käufer geschlossene Abfallverträge schätzen, die Lebensmittelreste einschließlich Bechern kompostieren. Da sich solche Verträge ausweiten, gewinnen Lebensmittelbecher neben Getränken einen festen Marktanteil.

Nach Endnutzer: Institutionelle Käufer beschleunigen das Wachstum

Gastronomieeinrichtungen hielten im Jahr 2025 einen Anteil von 71,25 % an der Marktgröße des europäischen Marktes für biologisch abbaubare Becher, während die institutionelle Beschaffung – einschließlich Büros, Einkaufszentren, Krankenhäuser und Universitäten – eine CAGR von 7,54 % verzeichnet, da die EU-Grünbeschaffungsrichtlinien von freiwillig zu verpflichtend werden. Die Marktgröße des europäischen Marktes für biologisch abbaubare Becher für institutionelle Kanäle erreichte im Jahr 2026 etwa 107,54 Millionen USD und soll bis 2031 auf 154,73 Millionen USD anwachsen. Öffentliche Stellen und Unternehmenseigentümer schreiben jetzt die EN 13432-Zertifizierung in Cateringverträgen vor, was die Nachfrage zugunsten von Lieferanten mit externen Prüfpfaden lenkt.

Gastronomieeinrichtungen machen noch immer mehr als die Hälfte der Stückvolumina aus, obwohl ihr Wachstum auf etwa 6,5 % zurückgeht, da Pfandrückgabesysteme den Einwegumsatz in Deutschland und Frankreich schmälern. Selbstständige Cafés in Italien und Spanien bleiben preisbewusst und verlängern gemischte Lagerbestände aus herkömmlichen und kompostierbaren Bechern. Der Einzelhandelskanal für Haushalte bleibt der kleinste Endnutzeranteil, profitiert jedoch vom E-Commerce-Bündelangebot umweltfreundlicher Partyartikelsets, die Impulskäufe fördern. Der wachsende institutionelle Anteil stärkt die Widerstandsfähigkeit des europäischen Marktes für biologisch abbaubare Becher, da Vertragsbedingungen häufig mehrjährige Volumina sichern und Lieferanten vor Schwankungen im Verbraucherverkehr schützen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Plattformen demokratisieren den Zugang

Im Jahr 2025 entfielen 67,88 % des Gesamtumsatzes auf Offline-Verkäufe, doch Online-Plattformen stehen kurz davor, die höchste Wachstumsrate mit einer prognostizierten CAGR von 7,28 % von 2026 bis 2031 zu erzielen. B2B-Marktplätze listen detaillierte Artikelnummerndaten, Echtzeit-Lagerbestände und CO₂-Fußabdruckmetriken auf, sodass kleine Cafés Mindestbestellhürden umgehen können, die sie früher von nachhaltigen Verpackungen abgehalten haben. Die Lieferung am nächsten Tag über Amazon Business verkürzt Lieferzeiten und setzt etablierte Distributoren unter Druck, das Serviceniveau anzupassen.

Offline-Kanäle behaupten ihren Vorteil bei volumenstarken Ketten, die Jahresausschreibungen im Bündel mit anderen Verbrauchsgütern verhandeln. In Süd- und Osteuropa ist die Offline-Durchdringung hoch, da die digitale Nutzung zurückbleibt und die letzte Meile der Logistik fragmentiert ist. Selbst traditionelle Distributoren digitalisieren sich jedoch; Bunzl berichtete, dass E-Commerce-Umsätze im Jahr 2024 auf 34 % des europäischen Umsatzes gestiegen sind. Diese hybride Zukunft legt nahe, dass Lieferanten sich nahtlos in den elektronischen Datenaustausch integrieren müssen, während sie den Außendienst für beratende Angebote beibehalten – eine Dualität, die erfolgreiche Marktstrategien im europäischen Markt für biologisch abbaubare Becher definiert.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 21,55 % und soll bis 2031 mit einer CAGR von 6,52 % wachsen, angetrieben durch Kaffeeketten-Mandate und eine Plastikverpackungssteuer, die herkömmliche Becher um 0,02 GBP (0,025 USD) verteuert und damit die Kostenlücke zu zertifiziert kompostierbaren Produkten verkleinert. Die Kompostierungsinfrastruktur deckt etwa 70 % der Einwohner ab, was Marken Vertrauen in ihre Entsorgungsansprüche gibt. Das kurzfristige Aufwärtspotenzial wird gedämpft, da Mehrwegpilotprogramme in Großstädten an medialer Aufmerksamkeit gewinnen, die institutionelle Beschaffung jedoch die Basisnachfrage stabil hält.

Deutschland hatte im Jahr 2025 einen Anteil von etwa 23,65 % am europäischen Markt für biologisch abbaubare Becher, wird aber mit einer CAGR von 5,55 % unter dem regionalen Durchschnitt liegen, da die Mehrwegpflicht Betriebe über 80 Quadratmeter zwingt, Mehrwegoptionen anzubieten, was die Einwegvolumina um bis zu einem Zehntel reduziert. Dennoch verhindern die 1.200 Kompostierungsstandorte, eine starke Zertifizierungskultur und unternehmerische Nachhaltigkeitsagenden einen absoluten Rückgang.

Spanien verzeichnet die schnellste CAGR von 7,98 %, angetrieben durch Verbote in Katalonien und Valencia sowie einen Anstieg der Touristenzahlen, die 2024 voraussichtlich 85 Millionen übersteigen werden. Küstengastronomiestandorte mit begrenztem Platz für Spülmaschinen finden kompostierbare Einwegprodukte häufig als einzige praktikable Einwegoption. Die begrenzte Kompostierungsabdeckung außerhalb großer Ballungsgebiete dämpft das Aufwärtspotenzial, stoppt jedoch nicht den Schwung dort, wo regionale Regierungen eine eigene organische Abfallsammlung bereitstellen.

Frankreich und Italien verzeichnen mittleres Wachstum von jeweils etwa 6,33 % bzw. 6,05 % CAGR. Das französische AGEC-Gesetz schreibt bis 2025 einen Anteil von 20 % wiederverwendbarer Verpackungen vor, was das Wachstum in Paris und Lyon verlangsamt, während das Fehlen landesweiter Becherpfandsysteme noch Raum für kompostierbare Produkte lässt. Italiens 40-%-Regel für biobasierte Inhaltsstoffe lenkt Käufer in Richtung PLA und Fasern, doch fragmentierte Cafés zögern mit dem Wechsel, bis die Aufschläge weiter sinken.

Benelux-Märkte profitieren von dichten Kompostierungsnetzwerken und EPR-Gebührendifferenzialen, tragen jedoch aufgrund ihrer kleinen Bevölkerungsbasis bescheidene Volumina bei. Nordische und mitteleuropäische Länder liefern gemischte Ergebnisse. Schweden setzt stark auf Mehrwegprodukte, während Polens boomende Schnellservice-Branche die Nachfrage nach zertifizierten kompostierbaren Produkten steigert.

Wettbewerbslandschaft

Fünf Lieferanten erfassten 2024 rund 45–50 % der Volumina, was dem europäischen Markt für biologisch abbaubare Becher eine moderat konzentrierte Struktur gibt. Huhtamaki und Stora Enso nutzen integrierte Faser-zu-Becher-Abläufe, die es ihnen ermöglichen, Zellstoffpreisschwankungen abzusichern und multinationalen Kaffeekunden Herkunftsnachweise zu liefern. Huhtamaki nahm im März 2025 eine Formfaser-Produktionslinie im Wert von 28 Millionen EUR (30,8 Millionen USD) in Nordirland in Betrieb und erhöhte die Jahreskapazität um 400 Millionen Einheiten mit KI-gesteuerter Fehlererkennung, die den Ausschuss unter 2 % senkt. Stora Enso hat einen fünfjährigen PLA-Rohstoffliefervertrag zu Preisen abgeschlossen, die 10 % unter dem Spotpreis des vierten Quartals 2024 liegen, und stabilisiert damit Angebote für institutionelle Käufer.

Spezialisten wie Vegware und Bio Futura monetarisieren Premiumnischen durch die Anhäufung von Zertifizierungen – EN 13432, TÜV Austria OK Compost und BPI – und bieten individuellen Druck an, der Preisaufschläge von 8–12 % rechtfertigt. Vegware sicherte sich gegen Nachfragerisiken ab, indem es eine Partnerschaft mit Recup einging, um kompostierbare Ersatzbecher für Mehrwegsysteme in 6.000 deutschen Gastronomiebetrieben zu liefern. Digital-native Distributoren wie Packhelp nutzen die Online-Preistransparenz, indem sie CO₂-Fußabdruckrechner bündeln, die bei kleinen Cafés Anklang finden, die unter dem Druck der CSRD-Berichterstattung stehen.

Technologie unterscheidet zunehmend die Akteure. Das KI-optimierte Beschichtungspatent von Dart Container senkt den Ausschuss und spart 0,008 EUR pro Becher und signalisiert ein neues Effizienswettrennen. Materialinnovatoren wie Notpla haben seetangbeschichtete Faserbecher eingeführt, die im Haushaltskompost zersetzen und Infrastrukturlücken in Südeuropa umgehen. Die Wettbewerbsintensität wird hoch bleiben, da die PLA-Kostendeflation Eintrittsbarrieren senkt und Online-Plattformen den Marktzugang für disruptive Marken erleichtern; doch Platzhirsche verteidigen ihre Volumina durch direkte Kettenverträge und Skaleneffekte bei Zertifizierungsaudits.

Marktführer der europäischen Branche für biologisch abbaubare Becher

Huhtamaki Oyj

Vegware Ltd.

Dart Container Corporation

Benders Paper Cups Ltd.

Genpak LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Huhtamaki Oyj schloss die Inbetriebnahme einer Formfaser-Becherfertigung im Wert von 28 Millionen EUR (31,6 Millionen USD) in seiner Anlage in Lurgan, Nordirland, ab, erhöhte die Jahreskapazität um 400 Millionen Einheiten und positioniert das Unternehmen, um inkrementelle Volumina aus den Selbstverpflichtungen britischer Kaffeeketten für kompostierbare Becher zu gewinnen, wobei die neue Linie mit KI-gesteuerter Qualitätskontrolle ausgestattet ist, die die Ausschussquoten auf unter 2,0 Prozent senkt.

- Februar 2025: Stora Enso Oyj gab eine fünfjährige Liefervereinbarung mit NatureWorks LLC bekannt, um Polylaktidsäure-Harz zu Festpreisen von etwa 10 Prozent unter den Spotpreisen des vierten Quartals 2024 zu beziehen, das Unternehmen vor Rohstoffvolatilität zu schützen und stabile Preise für institutionelle Käufer bis 2029 zu ermöglichen, ein strategischer Schritt, der in der Capital Markets Day-Präsentation des Unternehmens bekannt gegeben wurde.

- Februar 2025: McDonald's Corporation gab im Februar 2025 bekannt, dass alle Standorte im Vereinigten Königreich und in Irland ausschließlich faserbasierte Becher mit wasserbasierten Beschichtungen verwenden und damit Polyethylen-Innenbeschichtungen eliminieren werden.

- Januar 2025: Vegware Ltd. ging eine Partnerschaft mit Recup GmbH, Deutschlands größtem Betreiber von Mehrwegbecher-Pfandsystemen, ein, um kompostierbare „Ersatz”-Becher für Kunden bereitzustellen, die Mehrwegbehälter vergessen haben, und schuf damit ein hybrides Modell, das die Kannibalisierung von Einwegvolumina absichert und gleichzeitig die Markenpräsenz in über 6.000 deutschen Gastronomieeinrichtungen aufrechterhält.

Berichtsumfang des europäischen Marktes für biologisch abbaubare Becher

Der europäische Markt für biologisch abbaubare Becher bezieht sich auf den Markt für Becher aus biologisch abbaubaren Materialien, die in der Natur auf natürliche Weise zersetzen und damit Abfall und Umweltauswirkungen reduzieren. Diese Becher werden zunehmend als nachhaltige Alternative zu herkömmlichen Kunststoffbechern in verschiedenen Anwendungen eingesetzt.

Der europäische Markt für biologisch abbaubare Becher ist segmentiert nach Materialtyp (Biokunststoffe, Papier, Bagasse und Pflanzenfaser), Anwendung (Getränke, Lebensmittel), Endnutzer (Gastronomieeinrichtungen, institutionell, Haushalt), Vertriebskanal (Offline, Online) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Benelux, Rest Europas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biokunststoffe | Polylaktidsäure (PLA) |

| Poly(butylenadipat-co-terephthalat) (PBAT) | |

| Polybutylensuccinat (PBS) | |

| Polyhydroxyalkanoate (PHA) | |

| Sonstige Biokunststoffe | |

| Papier | |

| Bagasse und Pflanzenfaser |

| Getränke |

| Lebensmittel |

| Gastronomieeinrichtungen (Cafés und Hotels) |

| Institutionell (Einkaufszentren und gewerbliche Einrichtungen) |

| Haushalt |

| Offline |

| Online |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Benelux |

| Rest Europas |

| Nach Materialtyp | Biokunststoffe | Polylaktidsäure (PLA) |

| Poly(butylenadipat-co-terephthalat) (PBAT) | ||

| Polybutylensuccinat (PBS) | ||

| Polyhydroxyalkanoate (PHA) | ||

| Sonstige Biokunststoffe | ||

| Papier | ||

| Bagasse und Pflanzenfaser | ||

| Nach Anwendung | Getränke | |

| Lebensmittel | ||

| Nach Endnutzer | Gastronomieeinrichtungen (Cafés und Hotels) | |

| Institutionell (Einkaufszentren und gewerbliche Einrichtungen) | ||

| Haushalt | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux | ||

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für biologisch abbaubare Becher in monetären Begriffen?

Der Markt erzielte im Jahr 2026 einen Umsatz von 276,89 Millionen USD und soll bis 2031 einen Wert von 374,36 Millionen USD erreichen.

Welche Wachstumsrate wird für biologisch abbaubare Becher in Europa prognostiziert?

Der Marktumsatz soll zwischen 2026 und 2031 mit einer zusammengesetzten jährlichen Wachstumsrate von 6,21 % expandieren.

Welcher Materialtyp wächst am schnellsten?

Biokunststoffbecher, hauptsächlich PLA-beschichtete Formate, werden voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen, der höchsten unter allen Materialkategorien.

Warum ist Spanien der am schnellsten wachsende nationale Markt?

Regionale Verbote von Einwegkunststoffen, die 2024 in Kraft getreten sind, und ein Aufschwung im Tourismus treiben Spaniens CAGR-Prognose von 7,98 % bis 2031 voran.

Wie beeinflussen Online-Distributoren die Beschaffung?

B2B-E-Commerce-Plattformen bieten jetzt Sofortpreise und CO₂-Fußabdruckdaten, sodass kleine Cafés zertifiziert kompostierbare Becher mit Lieferung am nächsten Tag bestellen können, was eine CAGR von 7,28 % für Online-Kanäle beflügelt.

Welche Herausforderungen begrenzen die breitere Einführung biologisch abbaubarer Becher?

Preisaufschläge gegenüber herkömmlichen Bechern und eine uneinheitliche industrielle Kompostierungsabdeckung schränken das Wachstum ein, insbesondere in Süd- und Osteuropa.

Seite zuletzt aktualisiert am: