Marktgröße und Marktanteil für europäische Flexverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

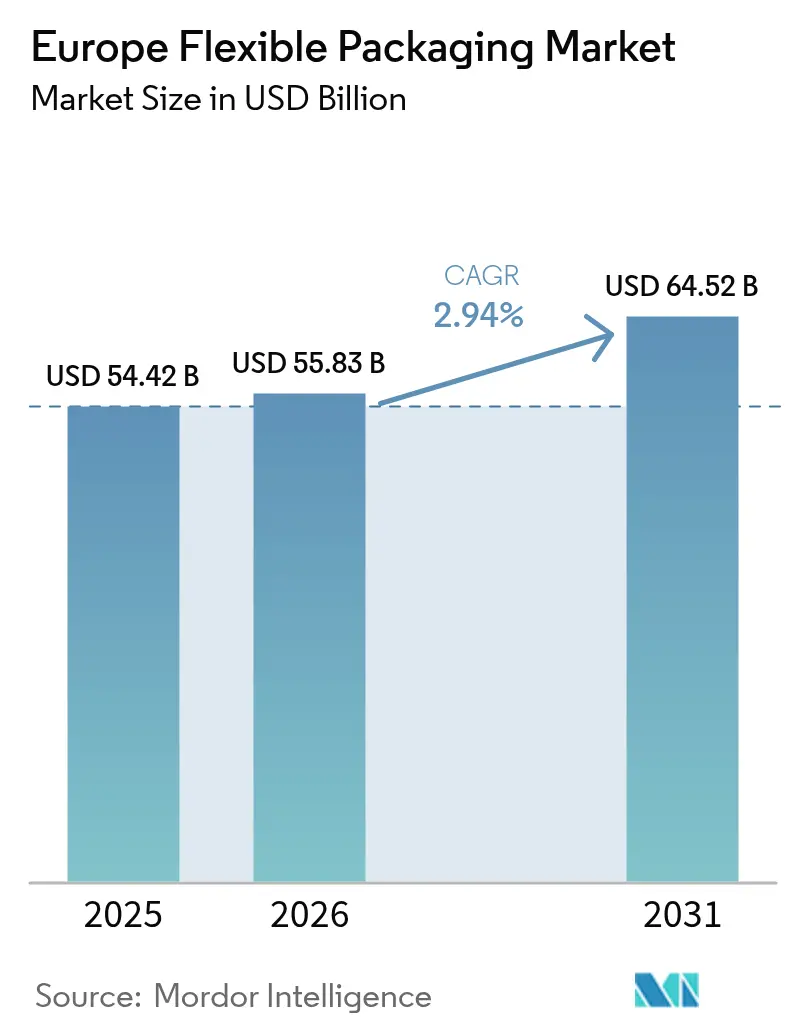

| Marktgröße im Basisjahr (2025) | 54.42 Milliarden US-Dollar |

| Marktgröße (2026) | 55.83 Milliarden US-Dollar |

| Marktgröße (2031) | 64.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flexverpackungsmarktes von Mordor Intelligence

Die Marktgröße des europäischen Flexverpackungsmarktes wurde im Jahr 2025 auf 54,42 Milliarden USD geschätzt und soll von 55,83 Milliarden USD im Jahr 2026 auf 64,52 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,94 % während des Prognosezeitraums (2026–2031). Zunehmende Kreislaufwirtschaftsvorschriften, das Wachstum von E-Commerce-Paketen und eine Verbraucherpräferenz für leichtere, portionierte Verpackungen gestalten das Wettbewerbsumfeld neu. Markeninhaber beschleunigen den Wechsel von komplexen Mehrschichtlaminaten zu recycelbaren Mono-Materialien, auch wenn die Barriereleistung darunter leiden kann, während Verarbeiter Digitaldrucklinien hinzufügen, um dem Anstieg kurzläufiger regionaler SKUs gerecht zu werden. Deutschlands frühzeitige Einhaltung strenger Recyclingziele setzt technische Maßstäbe, denen der Rest der Region voraussichtlich folgen wird, und schafft Vorteile für Erstanbieter von HD-Druck, lösungsmittelfreier Laminierung und chemischen Recycling-Rohstoffen. Akquisitionsfreudige multinationale Unternehmen vergrößern den Kompetenzvorsprung, indem sie Linienumrüstungen finanzieren, die viele mittelständische Wettbewerber nicht finanzieren können, und eröffnen so ein Konsolidierungsfenster in margenstarken Nischen wie recycelbaren Hochbarriere-Retortenbeuteln.

Wichtigste Erkenntnisse des Berichts

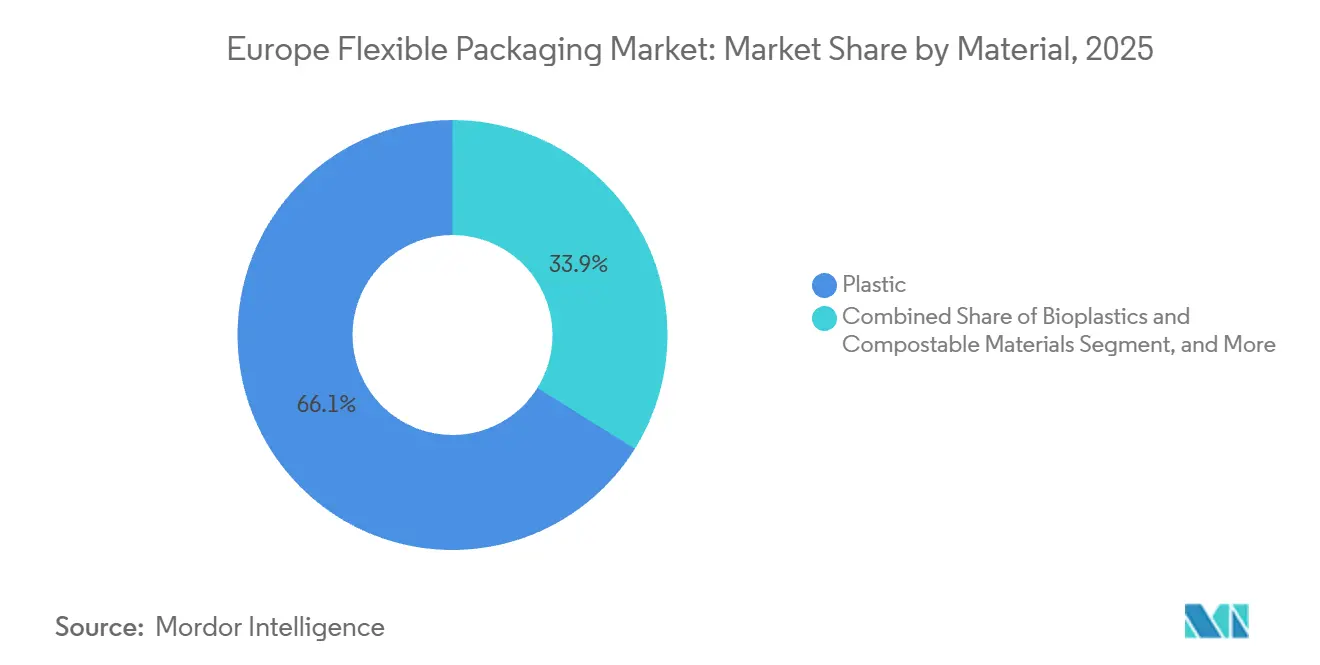

- Nach Material dominierten Kunststoffe mit einem Marktanteil von 66,12 % im Jahr 2025, während Biokunststoffe bis 2031 voraussichtlich mit einem CAGR von 4,21 % wachsen werden.

- Nach Produktformat führten Beutel und Standbeutel mit einem Marktanteil von 46,63 % im Jahr 2025; Sachets und Stickpacks werden bis 2031 voraussichtlich mit einem CAGR von 3,45 % wachsen.

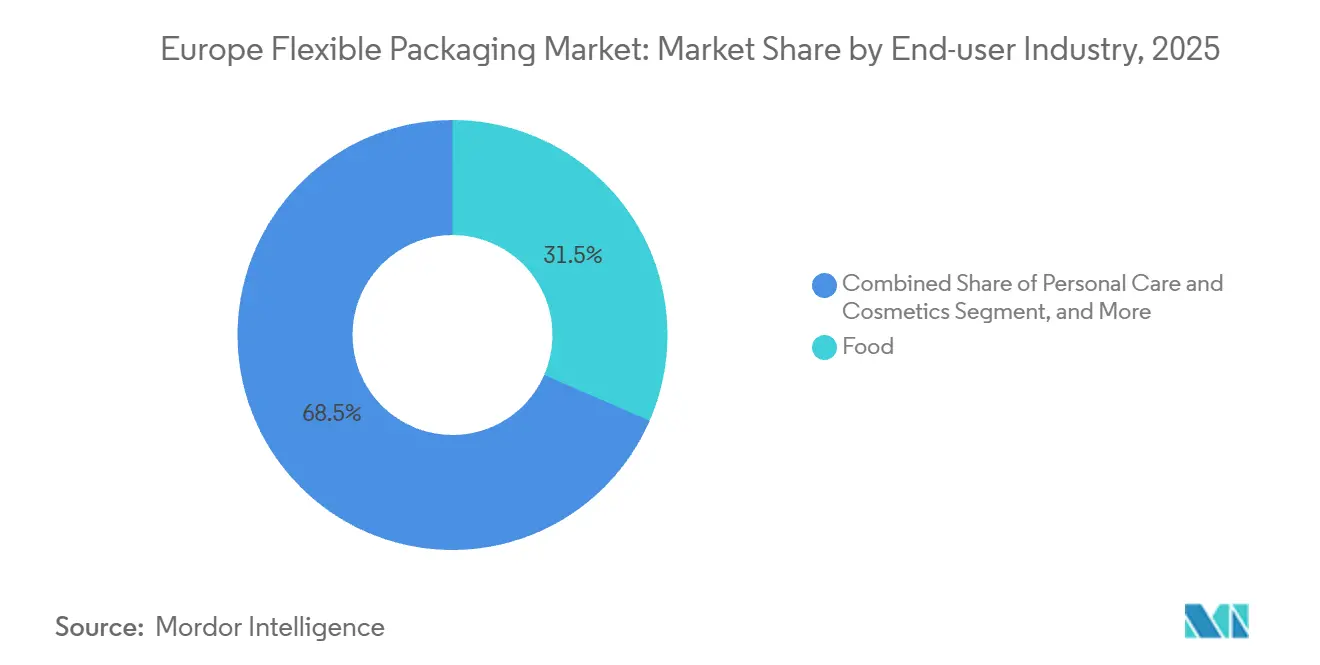

- Nach Endverbraucher entfiel auf Lebensmittel im Jahr 2025 ein Anteil von 31,53 %, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit einem CAGR von 3,59 % wachsen werden.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Marktanteil von 42,72 %, und der Digitaldruck ist auf dem Weg zum schnellsten CAGR von 3,88 % bis 2031.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 21,12 % am europäischen Flexverpackungsmarkt, während Spanien im Zeitraum 2026–2031 den höchsten CAGR von 4,13 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Flexverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren Mono-Material-Folien, angetrieben durch die EU-Kreislaufwirtschaftsziele | +0.9% | EU-27, mit früher Einführung in Deutschland, Frankreich und den Benelux-Ländern | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Wachstum des E-Commerce steigert die Nachfrage nach flexiblen Versandtaschen und Schutzverpackungen in Europa | +0.7% | Gesamteuropäisch, am stärksten im Vereinigten Königreich, Deutschland und den nordischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Convenience- und Portionskontrollprodukte fördert die Einführung flexibler Beutel | +0.5% | Westeuropa, städtische Zentren in Spanien, Italien und Frankreich | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Hochbarriere-Coextrusion verbessern die Haltbarkeit von Fertiggerichten | +0.3% | Deutschland, Vereinigtes Königreich, Frankreich, mit Ausstrahlungseffekten auf Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Digital- und Hybriddruck ermöglicht Kurzauflagen und Massenpersonalisierung | +0.2% | Westeuropa, Premiumsegmente in Italien, Frankreich und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der europäischen Tiernahrungsbranche mit Retorten- und Standbeuteln | +0.3% | Deutschland, Vereinigtes Königreich, Frankreich und nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren Mono-Material-Folien, angetrieben durch die EU-Kreislaufwirtschaftsziele

Das europäische Recycling-by-Design-Mandat beseitigt den langjährigen Kostenvorteil von Mischpolymer-Laminaten. Verarbeiter entwickeln Einzel-Polyethylen- oder Einzel-Polypropylenfolien, die Sauerstoff- und Feuchtigkeitsbarrieren durch spezielle Haftvermittlerschichten und ultradünne EVOH-Kerne integrieren und damit der Verpackungs- und Verpackungsabfallverordnung entsprechen, die bis 2030 einen Anteil von 30 % Post-Consumer-Rezyklat in flexiblen Verpackungen vorschreibt. Einschränkungen beim mechanischen Recycling zwingen viele Verarbeiter dazu, minderwertiges Post-Consumer-Rezyklat mit Jungfernharz zu mischen, was die Materialkosten erhöht und Innovationen in Richtung lösungsmittelbasierter Delaminierung und chemischer Recyclingallianzen vorantreibt. Die Gebühren der erweiterten Herstellerverantwortung variieren nun je nach Recyclingbewertung und betragen bis zu 0,80 EUR (0,90 USD) pro Kilogramm für nicht recycelbare Folien im französischen CITEO-System – ein direkter Einschlag in die Budgets der Markeninhaber. Das bevorstehende PFAS-Verbot der Europäischen Chemikalienagentur, das ab 2026 gilt, schränkt die Materialauswahl weiter ein, indem es eine Klasse fettbeständiger Beschichtungen eliminiert.[1]Europäische Chemikalienagentur, „Beschränkungsvorschlag für per- und polyfluorierte Alkylsubstanzen in Lebensmittelkontaktmaterialien”, ECHA.EUROPA.EU Das Ergebnis ist ein synchroner Ansturm auf Mono-Material-Plattformen trotz ungelöster Kompromisse bei der Barriereleistung.

Beschleunigtes Wachstum des E-Commerce steigert die Nachfrage nach flexiblen Versandtaschen und Schutzverpackungen in Europa

Das Paketvolumen überstieg 2024 die Marke von 87 Milliarden, und flexible Versandtaschen verdrängen Wellpappkartons überall dort, wo Volumengewichtsregeln übergroße Verpackungen bestrafen. Das Europäische Parlament begrenzte den Leerraum in E-Commerce-Paketen bis 2026 auf 40 %, was Einzelhändler effektiv zu dünneren, formschlüssigen Versandtaschen drängt. Automatisierte Kommissionierlinien, die maßgeschneiderte Beutel ausgeben, reduzieren die Lagerhaltung um bis zu 20 % und senken die mit dem Volumengewicht verbundenen Frachtaufschläge. Dieselbe Verordnung verpflichtet jedoch zur Wiederverwendbarkeit oder Recyclingfähigkeit und erzwingt einen Designkompromiss: Haltbarkeit für die Rücklogistik versus Kompatibilität mit Polyethylenfolienströmen. Deutschlands VerpackG-Änderung von 2025 verpflichtet Online-Händler zur Finanzierung von Rücknahmesystemen und fügt 0,05–0,10 EUR (0,06–0,11 USD) pro Versandtasche hinzu – ein Kostenfaktor, der einige Händler trotz höherer Feuchtigkeitsbarriere-Herausforderungen zu beschichteten Papierlösungen drängt.

Verbraucherpräferenz für Convenience- und Portionskontrollprodukte fördert die Einführung flexibler Beutel

Europas schrumpfende Haushaltsgrößen und urbane Lebensstile treiben den Einzelportionsverkauf an. Fertiggerichte-, Snack- und sogar Tiernahrungsmarken bevorzugen Beutel, die bei 30–40 % geringerem Gewicht eine mit Hartverpackungen vergleichbare Haltbarkeit bieten und so zu erheblichen Frachtersparnissen führen. Portionskontrolle spricht inflationssensible Verbraucher an, die Lebensmittelverschwendung minimieren möchten, obwohl das Verhältnis von Verpackung zu Produkt insgesamt steigen kann. Stehende Retortenbeutel ersetzen nun Dosen in Premium-Tiernahrungssortimenten, reduzieren die Transportemissionen um 60 % und steigern gleichzeitig die Verkaufsattraktivität durch hochauflösende Flexografiegrafiken. Politische Entscheidungsträger prüfen den Nachhaltigkeitsvorteil, und Entwürfe für EU-Ökodesignregeln, die 2025 zur Konsultation stehen, könnten Mindestfüllgewichtsschwellen vorschreiben. Marken müssen daher den Marketingwert von Convenience gegen das Risiko künftiger Unterfüllungsstrafen abwägen.

Technologische Fortschritte bei der Hochbarriere-Coextrusion verbessern die Haltbarkeit von Fertiggerichten

Coextrusionslinien der nächsten Generation erreichen Sauerstoffdurchlässigkeitsraten unter 1 cm³/m²/Tag und verdreifachen die Haltbarkeit von Fertiggerichten und Aufschnitt ohne Kühlung. Typische Strukturen kombinieren eine EVOH-Mikroschicht mit Polyethylen-Außenschichten, doch EVOH-Anteile über 5 % gefährden die Recyclingfähigkeit in Mono-PE-Strömen. Niederländische und deutsche Pilotanlagen demonstrieren nun lösungsmittelbasierte Delaminierung, die saubere EVOH- und Polyethylenfraktionen zurückgewinnt, obwohl die langfristige Wirtschaftlichkeit davon abhängt, etwa 10.000 Tonnen pro Jahr an Rohstoffen zu erreichen. Markeninhaber testen auch plasmaabgeschiedene Siliziumdioxid- und Nanoclaybarrierebeschichtungen, die EVOH nahezu entsprechen, aber mit einem Aufpreis von 20–30 % verbunden sind. Frühe Anwender in Deutschland und dem Vereinigten Königreich sehen die Kosten durch verlängerte Haltbarkeit, geringere Abhängigkeit von der Kühlkette und niedrigere Lebensmittelabfallverbindlichkeiten aufgewogen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Vorschriften für Kunststoffe und Verpackungsabfälle erhöhen die Compliance-Kosten | -0.6% | EU-27, mit den größten Auswirkungen in Frankreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für Mehrschichtfolien behindert Kreislaufwirtschaftsziele | -0.4% | Süd- und Osteuropa, Infrastrukturlücken in Spanien, Italien und Polen | Mittelfristig (2–4 Jahre) |

| Volatile Polyolefin- und Aluminiumfolienpreise nach der Energiekrise belasten die Margen | -0.3% | Gesamteuropäisch, mit akutem Druck in den energieintensiven Ländern Deutschland und Italien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch starre recycelbare Alternativen bei nachhaltigkeitsorientierten Marken | -0.2% | Westeuropa, Premiumsegmente im Vereinigten Königreich, Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Vorschriften für Kunststoffe und Verpackungsabfälle erhöhen die Compliance-Kosten

Mehr als 20 nationale EPR-Systeme erheben nun differenzierte Gebühren auf der Grundlage des Verpackungsdesigns, und Verarbeiter müssen Recyclingfähigkeitslabortests, Migrationsstudien und grenzüberschreitende Registrierungen finanzieren, die sich pro Anlage auf bis zu 100.000 USD pro Jahr summieren können. Frankreichs AGEC-Gesetz fügt eine Rückverfolgbarkeit auf Blockchain-Niveau für Rezyklat-Inhalte hinzu und erhöht die Materialaufschläge um 0,02–0,05 USD pro Kilogramm.[2]Französisches Ministerium für ökologischen Wandel, „Antiabfallgesetz für eine Kreislaufwirtschaft”, ECOLOGIE.GOUV.FR Kleine Verarbeiter leiten Kapital von Wachstumsprojekten ab, nur um SKUs konform zu halten. Parallel dazu setzt Deutschlands aktualisiertes VerpackG ein Recyclingziel von 65 % für Kunststoffe bis 2025 durch – ein Niveau, das flexible Folien heute nicht erreichen können, wodurch Verarbeiter Strafgebühren oder Marktaustritten ausgesetzt sind. Einige Unternehmen verlagern die Produktion in Länder mit niedrigeren Gebühren, doch die Europäische Kommission plant bis 2027 ein harmonisiertes Gebührenmodell, das solche Schlupflöcher schließen wird.

Begrenzte Recyclinginfrastruktur für Mehrschichtfolien behindert Kreislaufwirtschaftsziele

Europa erzeugte 2024 über 4,5 Millionen Tonnen Flexverpackungsabfall, doch nur etwa 1,2 Millionen Tonnen gelangten in mechanische Recyclinganlagen. Optische Sortierer haben nach wie vor Schwierigkeiten, Polyethylen- von Polypropylenfolien zu unterscheiden, und produzieren Post-Consumer-Rezyklat mit instabilen Schmelzflussindizes, die selten die Schwellenwerte für Lebensmittelkontakt erfüllen. Die chemische Recyclingkapazität liegt noch unter 100.000 Tonnen pro Jahr, und die behördliche Genehmigung von Pyrolyseölen wird durch Bedenken hinsichtlich polyzyklischer aromatischer Kohlenwasserstoffe verlangsamt. Die Sammelwirtschaft bleibt in ländlichen Regionen ungünstig, wo die Foliendichte für die Abholung am Straßenrand zu gering ist. Bis die Infrastruktur skaliert, müssen Verarbeiter Abfälle entweder in minderwertige Anwendungen downcyceln oder Verbrennungsgebühren zahlen – beides untergräbt das EU-Recyclingziel für 2030.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Mono-Material-Umstieg stellt die Barriereleistung vor Herausforderungen

Kunststoffe repräsentierten 2025 einen Marktanteil von 66,12 % und bestätigen, dass Jungfern- und Recycling-Polyolefine den europäischen Flexverpackungsmarkt weiterhin dominieren. Dennoch sind Biokunststoffe mit dem schnellsten CAGR von 4,21 % positioniert, da Markeninhaber sich gegen künftige Verbote fossiler Rohstoffe absichern. Polymilchsäurefolien finden eine Nische bei Bäckereiauskleidungen, wo kurze Haltbarkeiten begrenzte Barriereeigenschaften tolerieren, während Cast-Polypropylen die Standard-Siegelschicht bleibt, auch wenn Verarbeiter reine PP-Laminate erproben, um Recyclingvorschriften zu erfüllen. Papierbasierte Laminate erholen sich bei Trockenwaren, obwohl die Marktgröße für beschichtetes Papier im europäischen Flexverpackungsmarkt bescheiden bleibt, da Kunststoffauskleidungen mit mehr als 2 Gewichtsprozent die meisten Verpackungen von Papiermühlenströmen disqualifizieren. Aluminiumfolie behält kritische Rollen bei pharmazeutischen Blisterverpackungen und Kaffeeanwendungen, bei denen eine nahezu null Sauerstoffdurchlässigkeit unverhandelbar ist.

Der Mono-Material-Schwenk beschleunigt die Nachfrage nach speziellen Haftvermittlerharzen, die EVOH-Mikroschichten mit Polyethylen verbinden, ohne die Siegelfestigkeit zu beeinträchtigen. Polymerhersteller vermarkten Verträglichkeitsvermittler, die optische Klarheit und Falltestleistung erhalten sollen, doch Verarbeiter berichten von einer Lernkurve, die die Ausschussraten in der frühen Produktion erhöht. Marken akzeptieren diese Ineffizienzen, um „für das Recycling konzipiert”-Logos zu erhalten, die EPR-Gebühren erleichtern und Nachhaltigkeitsberichte stärken. Trotz großem Interesse an kompostierbaren Materialien bleibt die industrielle Kompostierungsinfrastruktur außerhalb Italiens und Österreichs selten, was bedeutet, dass die meisten Polymilchsäure- oder Stärkeblends immer noch auf der Deponie oder in der Verbrennung landen. Bis Verbrauchersammelsysteme ausgereift sind, werden Polyolefine voraussichtlich den Marktanteil im europäischen Flexverpackungsmarkt für mindestens die nächsten fünf Jahre dominieren.

Nach Produkttyp: E-Commerce gestaltet die Formathierarchie neu

Beutel und Standbeutel hielten 2025 einen Marktanteil von 46,63 % und profitierten von Stehformaten, die starre Behälter bei Babynahrung, Fertiggerichten und Haushaltsreinigern ersetzen. Die Marktgröße im europäischen Flexverpackungsmarkt für Sachets und Stickpacks wird bis 2031 voraussichtlich mit einem CAGR von 3,45 % steigen, dank der Nachfrage nach pharmazeutischen Einzeldosen und Einzelportions-Kaffeeinnovationen. Folien und Wickelverpackungen bleiben ein Massenvolumen-Arbeitspferd bei der Palettierung und Silage, doch der Margendruck ist akut, da Harzschwankungen direkt auf standardisierte Verträge übertragen werden. Entsprechend lenken Verarbeiter Investitionen in höherwertige Versandtaschen mit mehrschichtiger Polsterung und bedruckbaren Zonen für Rücklogistiketiketten.

Versandtaschen veranschaulichen den Kompromiss zwischen betrieblicher Effizienz und regulatorischer Compliance. Eine 60-Gramm-pro-Quadratmeter coextrudierte Versandtasche kann die Versandkosten im Vergleich zu einem kleinen Wellpappkarton um 40 % senken, doch die Entwurfsregeln der Verpackungs- und Verpackungsabfallverordnung begünstigen die Wiederverwendbarkeit und zwingen Einzelhändler, dickere, rückgabefähige Beutel mit QR-Codes zur Nachverfolgung zu erproben. Pilotprogramme in den nordischen Ländern zeigen Verbraucherrückgabequoten von 30 %, was ohne Pfandanreize nicht ausreicht, um höhere Stückkosten zu rechtfertigen. Papiertaschen, die mit wasserbasierten Barrieren laminiert sind, gewinnen in feuchten Klimazonen an Beliebtheit, wo unbeschichtetes Kraftpapier versagt, obwohl die Mischkonstruktion das Recycling erschwert. Verarbeiter, die eine zertifiziert recycelbare PE-Versandtasche liefern können, die mit automatisierten Pack-in-Bag-Systemen kompatibel ist, werden im Prognosezeitraum voraussichtlich profitable Marktanteile gewinnen.

Nach Endverbraucherbranche: Premiumisierung treibt den Anstieg im Bereich Körperpflege an

Lebensmittelanwendungen trugen 2025 einen Marktanteil von 31,53 % bei, doch der Preisdruck durch Handelsmarken-Einzelhändler begrenzt den Margenspielraum und drängt Verarbeiter zu leichteren Strukturen und der Einführung lösungsmittelfreier Laminierung zur Energieeinsparung. Körperpflege und Kosmetik wird voraussichtlich mit einem CAGR von 3,59 % wachsen, angetrieben durch Luxusmarken, die Glasgläser gegen Hochbarriere-Beutel tauschen, die 70 % weniger wiegen und einen geringeren CO₂-Fußabdruck aufweisen. Die Marktgröße im europäischen Flexverpackungsmarkt für Getränkebeutel steigt ebenfalls leicht an, da Standbeutel mit Ausgießer kleine PET-Flaschen bei unterwegs konsumierten Säften verdrängen.

Gesundheitsverpackungen unterliegen strengen Anforderungen. Aluminiumfolienblisterpacks dominieren weiterhin bei feuchtigkeitsempfindlichen Tabletten, und regulatorische Dossiers verlängern jeden Materialersatz um 12–18 Monate, was etablierte Lieferanten begünstigt. Tiernahrung veranschaulicht, wie Kategoriedynamiken sich überschneiden: Premium-Nassformeln setzen nun auf Retortenbeutel, die Transportkosten senken, aber nach aktuellen Definitionen der Verpackungs- und Verpackungsabfallverordnung nicht recycelbar sind, was Verarbeiter unter Druck setzt, aluminiumfreie Retortenstrukturen zu kommerzialisieren. Das Niedrigmargen-Segment für Palettenwickelfolien und Gewächshausfolien in der Landwirtschaft migriert weiterhin zu kostengünstigeren osteuropäischen Werken, wo Arbeits- und Energieeinsparungen die höheren Logistikkosten zu westeuropäischen Verbrauchermärkten ausgleichen.

Nach Drucktechnologie: Digitaldruck gewinnt trotz Tintencompliance-Hürden

Der Flexodruck beherrschte 2025 mit einem Marktanteil von 42,72 % dank seiner Vielseitigkeit und der Möglichkeit, wasserbasierte Tinten nachzurüsten, die VOC-Grenzwerte ohne Werksumbauten erfüllen. Der Digitaldruck wird jedoch voraussichtlich einen CAGR von 3,88 % verzeichnen, da Marken 500-Einheiten-Testauflagen und saisonale Grafiken fordern. Der Marktanteil im europäischen Flexverpackungsmarkt für den Tiefdruck bleibt bei ultra-langen Süßwaren- und Tabakauflagen stabil, doch Zylindervorlaufzeiten und Vorabkosten schrecken neue SKUs ab.

Hybridlinien, die einen gemeinsamen Markenhintergrund per Flexodruck drucken und anschließend digital Sprachvarianten hinzufügen, bieten einen attraktiven Kompromiss. Tintenhersteller beeilen sich, lebensmittelkontakttaugliche Digitaltintensätze gemäß EFSA-Regeln zu zertifizieren, die eine vollständige Toxikologie erfordern, doch der Farbraum bleibt enger als bei analogen Tinten. Verarbeiter, die das Compliance-Rätsel lösen, werden voraussichtlich Premium-Getränke- und Babynahrungsmarken anziehen, die fotorealistische Bilder in Kombination mit serialisierten QR-Codes für die Rückverfolgbarkeit begehren. Mit der Verbreitung dieser Investitionen wird der Anteil des Digitaldrucks voraussichtlich nach 2028 beschleunigen, wenn frühe Anwender die Vollgeschwindigkeitsproduktivität auf 1 m breiten Tintenstrahllinien validieren.

Geografische Analyse

Deutschland lieferte 2025 einen Marktanteil von 21,12 % und nutzte seine dichte Fertigungsbasis und den hohen Verbrauch verpackter Waren. Erhöhte Energiekosten nach dem Gaspreisschock 2024 drückten die Margen bei der Folienextrusion, doch das strenge VerpackG des Landes drängte Verarbeiter zu frühzeitigen Linienaufrüstungen und verwandelte Compliance in einen künftigen Exportvorteil.[3]Deutsches Bundesministerium für Umwelt, „Verpackungsgesetz (VerpackG) Änderung”, BMUV.DE Spanien verzeichnet bis 2031 den schnellsten CAGR von 4,13 %, gestützt durch mediterrane Lebensmittelexporteure, die leichte Sauerstoffbarriere-Beutel für Olivenöl und Meeresfrüchtekonserven für Nordamerika und Asien schätzen. Madrid und Katalonien beherbergen zudem expandierende E-Commerce-Hubs, was die Nachfrage nach PE-Versandtaschen und Luftpolsterfolien ankurbelt.

Das duale Regulierungsumfeld des Vereinigten Königreichs erschwert den Betrieb für Unternehmen, die sowohl im britischen als auch im EU-Markt tätig sind. Separate Lagerbestände für REACH-konforme und UKCA-gekennzeichnete Folien erhöhen den Betriebskapitalbedarf, obwohl einige Verarbeiter die Belastung durch die Zentralisierung des Digitaldrucks in britischen Werken ausgleichen, die gesamteuropäische Limiteditions bedienen. Frankreich und Italien, seit langem Zentren für Luxus- und Pharmaverpackungen, verfügen weiterhin über Hochbarriere-Coextrusions- und Tiefdruckkapazitäten in satten Farbtönen. Frankreichs AGEC-Gesetz beschleunigt die Einführung chemischer Recyclingpiloten, während Italien sein robustes industrielles Kompostiernetzwerk nutzt, um Polymilchsäure- und Stärkeblend-Versuche anzuziehen.

Die nordischen Länder weisen Sammelquoten von über 80 % für flexible Folien auf und validieren Pfandrückgabesysteme, die andere EU-Staaten möglicherweise übernehmen werden. Osteuropa bleibt ein kostenwettbewerbsfähiges Produktionsbecken; Polen und Tschechien locken Investitionen mit niedrigeren Löhnen und der Nähe zu deutschen OEMs, doch es entstehen Engpässe bei qualifizierten Verfahrensingenieuren. Die Benelux-Länder fungieren als Testgelände für Closed-Loop-Piloten aufgrund ihrer dichten Bevölkerung und fortschrittlichen Sortierinfrastruktur, was sie zu idealen Märkten für die Einführung von Mono-PE-Snackbeuteln mit 30 % Post-Consumer-Rezyklat-Anteil macht. Diese regionalen Besonderheiten schaffen ein Flickenteppich aus Chancen und regulatorischen Hürden, die die Investitionspläne der Verarbeiter auf dem gesamten Kontinent prägen.

Regulatorisches Umfeld

Der Rechtsrahmen für flexible Verpackungen in Europa wird durch die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), verschärft. Die PPWR trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch sie die Richtlinie 94/62/EG ersetzt. Sie führt unmittelbar anwendbare, EU-weite Anforderungen an die Nachhaltigkeit, Kennzeichnung und lebenszyklusbezogene Pflichten von Verpackungen ein, was die Compliance-Anforderungen für flexible Formate mit mehrschichtigen oder Verbundstrukturen erhöht.

Auch die EU-Vorschriften für Lebensmittelkontaktmaterialien entwickeln sich durch Änderungen der Verordnung (EU) Nr. 10/2011 und zugehöriger Durchführungsmaßnahmen weiter. Die Verordnung (EU) 2026/245 der Kommission (veröffentlicht am 2. Februar 2026) aktualisiert die Zulassungen von Stoffen in Anhang I für Lebensmittelkontaktmaterialien aus Kunststoff, während die Verordnung (EU) 2026/250 der Kommission (veröffentlicht am 2. Februar 2026) Übergangsbestimmungen im Zusammenhang mit Beschränkungen von Bisphenol A festlegt, mit Fristen bis zum 20. Juli 2026 und 20. Januar 2028 für bestimmte Anwendungen. Die Verordnung (EU) 2025/351 der Kommission aktualisiert zudem die Anforderungen an Herstellung und Qualitätskontrolle, mit Übergangsfristen bis zum 16. September 2026 für bestehende Bestände. Im Jahr 2026 veröffentlichte die Europäische Kommission zudem ein Leitliniendokument zur PPWR (ABl. C-Reihe, C/2026/3084), um eine einheitliche Auslegung zu unterstützen, während sich Unternehmen auf den Geltungsbeginn im August 2026 vorbereiten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Verpackungen in Europa umfasst Harz-, Papier- und Aluminiumlieferanten, Hersteller von Additiven, Farben, Beschichtungen und Klebstoffen sowie Folienextrudeure und Substratproduzenten. Verarbeiter, darunter Spezialisten für Druck, Kaschierung, Beutelherstellung und Sackfertigung, stehen zwischen Markeninhabern und Einzelhändlern, und vor- sowie nachgelagerte Verbindungen erstrecken sich bis zu Sammlung, Sortierung, Recyclern und Herstellerverantwortungsorganisationen, die EPR-Pflichten verwalten.

Branchenkoordinationsplattformen wie CEFLEX (ein Konsortium mit über 180 Mitgliedsunternehmen und -organisationen) und Flexible Packaging Europe (das über 80 Unternehmen mit mehr als 350 Standorten vertritt und fast 90 % der europäischen Verkäufe flexibler Verpackungen ausmacht) tragen dazu bei, Leitlinien zur Recyclingfähigkeit, Testmethoden und Umsetzungspositionen entlang der Kette abzustimmen. Da die PPWR ab dem 12. August 2026 gilt, wird die Wertschöpfungskette rund um Recyclingfähigkeit-by-Design, verifizierte Lebensmittelkontakt-Konformität und Rückverfolgbarkeit von Rezyklatgehalt neu organisiert. Dies erhöht die Abhängigkeiten von Spezialmaterialien wie Haftvermittlerschichten, Barrierebeschichtungen und konformen Druckfarben, von qualifizierten Prüf- und Zertifizierungskapazitäten sowie vom Zugang zu Recyclingoutputs, die für Anwendungen im Bereich flexibler Verpackungen geeignet sind, wo mehrschichtige Strukturen nur begrenzte Möglichkeiten des mechanischen Recyclings bieten. Um Reibungsverluste durch uneinheitliche nationale Umsetzung zu verringern und die Bereitschaft zu verbessern, haben Gruppen der Wertschöpfungskette ihre Unterstützungsmaßnahmen für die Umsetzung ausgeweitet, darunter ein von der Stichting CEFLEX 2026 entwickeltes Gesetzgebungs-Dashboard, das Stakeholdern hilft, sich in der PPWR und den zugehörigen Sekundärmaßnahmen zurechtzufinden.

Wettbewerbslandschaft

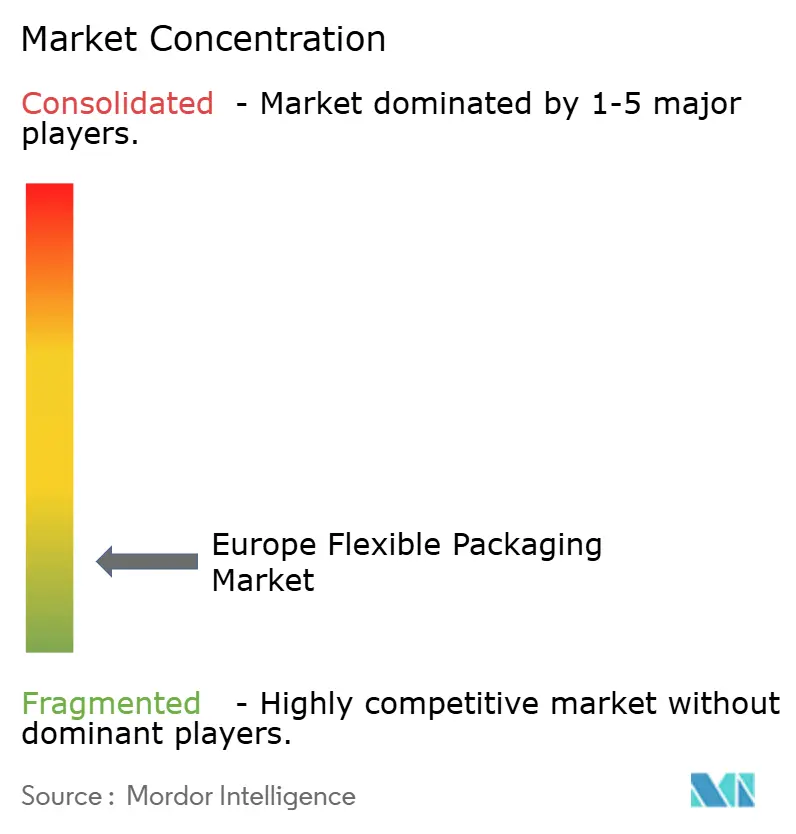

Der europäische Flexverpackungsmarkt ist durch Fragmentierung gekennzeichnet. Skalenführer wie Amcor, Mondi und Huhtamaki absorbieren die Compliance-Kosten der Verpackungs- und Verpackungsabfallverordnung, indem sie Kapitalaufrüstungen über multinationale Standorte verteilen und globale Harzbeschaffungsmacht nutzen. Private-Equity-Fonds bleiben aktive Konsolidierer und zielen auf Verarbeiter mit einem Umsatz unter 100 Millionen USD ab, die sich auf Tiernahrung-Retortenbeutel, pharmazeutische Reinraumlaminate oder digitale On-Demand-Druckdienste spezialisiert haben.

Produktinnovationen konzentrieren sich auf recycelbare Hochbarriere-Folien und zertifiziert CO₂-neutrale Lieferketten. Mondis fettbeständige Papierlinie und Huhtamakis Mono-PP-Retortenbeutel zeigen, wie multinationale Unternehmen proprietäre Haftvermittlerchemien und Recyclingschleifen im Pilotmaßstab nutzen, um Erstanwender-Kunden zu binden. Kleinere Spezialisten verteidigen ihren Marktanteil durch schnelle Artwork-Wechsel, mehrsprachige regulatorische Unterstützung und Flexibilität bei kleinen Auflagen. Die Harzschwankungen seit 2024 haben die Margen gedrückt, doch Verarbeiter mit Aufschlagsweitergabeklauseln oder rückwärts integrierter Recyclingkapazität überstehen die Volatilität besser als Preisnehmer.

Strategische Partnerschaften mit chemischen Recyclingunternehmen, wie Sealed Airs 20.000-Tonnen-Abnahme aus Eastmans Molekularrecyclinganlage, schaffen Closed-Loop-Narrative, die bei Konsumgüterherstellern Anklang finden. Digitaldruck-Spezialisten wie ePac expandieren regional, um lokale Handwerkslebensmittelunternehmer zu beliefern, die eine 48-Stunden-Lieferzeit suchen. Mit der bevorstehenden gesamteuropäischen EPR-Gebührenharmonisierung entwickelt sich die Fähigkeit, zertifizierte Recyclingfähigkeit zu garantieren, von einem Marketingvorteil zu einem Marktzugangserfordernis für jeden Teilnehmer im europäischen Flexverpackungsmarkt.

Marktführer der europäischen Flexverpackungsbranche

Amcor PLC

Mondi Group

Huhtamaki Oyj

Constantia Flexibles GmbH

Wipak Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die PPWR, Verordnung (EU) 2025/40, die ab dem 12. August 2026 zur Anwendung kommt, schärft den Handlungsspielraum für recyclingfähige Hochbarrierestrukturen, die ihre Funktionalität bewahren und gleichzeitig die Anforderungen an das Design für Recycling erfüllen. Investitionen der Verarbeiter im Jahr 2026 zeigen aktive Wege der Kommerzialisierung: Amcor fügte an seinem Standort Lugo di Vicenza, Italien, eine neue Produktionslinie für recyclingfähige Hochbarrierefolien hinzu, die in den Bereichen Lebensmittel, Getränke, Tiernahrung und Gesundheitswesen eingesetzt werden, und kündigte zudem eine Investition in Millionenhöhe für eine Drucklinie in Hardenberg, Niederlande, an, um die Kapazität für Industriefolien um bis zu 6.000 Tonnen jährlich zu erhöhen. Zusammengenommen zeigen diese Schritte, wohin Käufer ihre Ausgaben derzeit lenken, insbesondere für Barriereleistung ohne Aluminiumfolien-Laminate, schnellere SKU-Wechsel und konforme Materialien für regulierte Endanwendungen.

Die Beschaffung von Rezyklatinhalten und kompatible Verarbeitung bleiben ein zweiter Chancenbereich, da regulatorische Zielvorgaben und EPR-Differenzierung die Beschaffung hin zu verifiziertem, zweckmäßigem PCR für flexible Anwendungen verschieben. Gleichzeitig vergrößert der Ausbau von Fähigkeiten durch Akquisitionen und Anlagenaufrüstungen weiterhin die Kluft zwischen Großakteuren und mittelständischen Verarbeitern, insbesondere bei Nischensubstraten wie gegossenem Polypropylen (CPP) sowie bei Verarbeitungs- und Druckanlagen, die hochspezifische Formate unterstützen. Die Übernahme von GEFO in Deutschland durch Coveris im Juni 2026 zur Erweiterung der CPP-Extrusionskapazität sowie zusätzliche Fertigungsinvestitionen in Polen für Druck- und Beutelherstellungsanlagen veranschaulichen die anhaltende Umstrukturierung hin zu einer stärker integrierten Folienversorgung und höherwertigen Anwendungen wie Medizin, Retortenverpackungen und Deckelfolien, wo Leistungs- und Compliance-Beschränkungen die Substitution einschränken.

Aktuelle Branchenentwicklungen

- Juni 2026: Coveris übernahm GEFO Folienbetrieb GmbH in Deutschland, um seine Produktionskapazitäten für gegossene Polypropylenfolien (CPP) für Anwendungen wie Medizin, Retortenverpackungen und Deckelfolien zu erweitern. Der Deal stärkt Coveris Kontrolle über die CPP-Extrusion und unterstützt die Entwicklung leistungsfähigerer Strukturen im Einklang mit Recyclingfähigkeits- und Barriereanforderungen für regulierte Endanwendungen.

- April 2026: Amcor kündigte eine Investition in Millionenhöhe in eine neue Flexodrucklinie an seinem Standort Hardenberg, Niederlande, an, um die Druckkapazität für Industrie- und Landwirtschaftsfolien um bis zu 6.000 Tonnen pro Jahr zu erhöhen. Die zusätzliche Kapazität zielt auf schnellere Durchlaufzeiten und eine höhere Ausbringungsmenge für folienbasierte Anwendungen ab, während Kunden ihre Spezifikationen und Kennzeichnungen an die verschärften EU-Verpackungsvorschriften anpassen.

- Juni 2024: Coveris übernahm HADEPOL FLEXO, um seine Präsenz im Bereich flexibler Papier- und Folienverpackungen in Mittel- und Osteuropa auszubauen. Die Übernahme erweiterte die Fertigungskapazitäten und die regionale Reichweite und unterstützte die Versorgungssicherheit sowie ein breiteres Produktangebot für Kunden, die als Reaktion auf Nachhaltigkeits- und Compliance-Anforderungen Formate und Materialien umstellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Markt für flexible Verpackungen den Wert flexibler Verpackungen, die für die Verwendung bei Endanwendern in Europa verkauft werden, einschließlich gängiger Folien-, Beutel-, Sack- und Wickelformate aus Kunststoff, Papier, Folie oder Mischstrukturen.

Ausschlüsse vom Geltungsbereich: Wir schließen starre Verpackungsformate und Verpackungsmaschinen sowie Logistikdienstleistungen aus, die außerhalb des Verpackungsverkaufs liegen.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Cast-Polypropylen (CPP)

- Sonstige Kunststoffe

- Papier

- Metallfolie

- Biokunststoffe und kompostierbare Materialien

- Kunststoffe

- Nach Produkttyp

- Beutel und Standbeutel

- Folien und Wickelverpackungen

- Sachets und Stickpacks

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Backwaren

- Snacks

- Fleisch, Geflügel und Meeresfrüchte

- Süßwaren

- Tiernahrung

- Sonstige Lebensmittelprodukte

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Kosmetik

- Landwirtschaft

- Sonstige Endverbraucherbranchen

- Lebensmittel

- Nach Drucktechnologie

- Flexodruck

- Tiefdruck

- Digitaldruck

- Sonstige Drucktechnologien

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, die ersten Nachfrageindikatoren zu erstellen und die Zahlen auf Länderebene einer Belastungsprobe zu unterziehen. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Eurostat-Produktions- und Handelsreihen, UN-Comtrade-Zolldaten, politische Aktualisierungen der Europäischen Kommission zu Verpackungen und Abfall sowie OECD-Makroindikatoren, die die Nachfrage nach verpackten Gütern beeinflussen.

Um die Annahmen realistisch zu halten, prüften wir zudem Jahresberichte von Verarbeitern und Materiallieferanten, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Fachpresse zu Verpackungen, um Kapazitätserweiterungen, Materialverschiebungen (z. B. hin zu Monomaterialien) und Änderungen bei Endverbraucherverpackungen zu verfolgen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Handelsdaten auf Sendungsebene genutzt, um Umsatzengagement, Innovationsaktivitäten und grenzüberschreitende Warenströme zu klären. Diese Beispiele sind lediglich indikativ, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Lücken zu schließen, die Schreibtischquellen nicht sauber abdecken können, insbesondere bei der Preisdurchsetzung, Verschiebungen im Produktmix und der Geschwindigkeit, mit der sich Nachhaltigkeitsziele in konkrete Kaufentscheidungen übersetzen. Wir interviewten Verarbeiter von Verpackungen, Akteure der Rohstoffbranche, Markeninhaber und Vertriebspartner in wichtigen europäischen Märkten und führten anschließend Nachfassprüfungen durch, um Annahmen zu Volumina, Margen und der Substitution zwischen Materialien abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 18 % | |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 20 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, wobei der Ausgangspunkt aus Nachfragesignalen auf europäischer Ebene rekonstruiert und dann anhand von Produktions-, Handels- und Verbrauchsindikatoren auf Länderebene verteilt wurde. Sobald dieser Nachfragepool feststand, wurden selektive Bottom-up-Prüfungen hinzugefügt, wie beispielsweise stichprobenartige Umsatzengagements von Verarbeitern, Verbrauchsmuster bei Verpackungsmaterialien und Preisspannen pro Einheit, die dann zur Anpassung der Gesamtsummen bei größeren Abweichungen verwendet wurden.

Zu den wichtigsten Einflussfaktoren des Modells gehörten die Durchdringung flexibler Verpackungen in wichtigen Endanwendungen (Lebensmittel, Getränke, Haushaltspflege und Gesundheit), der Trend hin zu recyclingfähigen Strukturen, Leichtbautrends, die Preisentwicklung bei Harz und Folie sowie Veränderungen bei Verpackungsformaten im Einzelhandel und E-Commerce. Da sich Markttreiber gemeinsam bewegen, wurde für die Prognose eine Szenarioanalyse verwendet, mit Basis-, konservativen und optimistischen Pfaden, die an Variablen wie die Produktion verpackter Lebensmittel, den zeitlichen Ablauf der Politik und die während der Interviews besprochene Weitergabe von Materialpreisen geknüpft sind. Wenn für kleinere Länder keine Bottom-up-Informationen verfügbar waren, verwendeten wir eine quotenbasierte Zuweisung, die an Handels- und Verpackungsgüterindikatoren verankert war, und überprüften anschließend die implizierte Pro-Kopf-Nutzung bei Ausreißern erneut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, damit die Endzahl mit realen Signalen übereinstimmt. Die Modellergebnisse wurden mit unabhängigen Indikatoren wie Verpackungsproduktionsindizes, Richtung von Import-Export-Strömen und länderspezifischen Nachfrageaufteilungen aus Interviews verglichen, und größere Abweichungen wurden anschließend vor der endgültigen Freigabe erneut geprüft.

Wenn eine ungewöhnliche Entwicklung festgestellt wird, etwa ein plötzlicher Materialpreisausschlag oder eine Regulierungsänderung, die eine wichtige Endverbrauchergruppe betrifft, nehmen wir erneut Kontakt zu den Quellen auf, um zu klären, ob es sich um eine strukturelle oder kurzfristige Verschiebung handelt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen hinzugefügt, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden zum Zeitpunkt der Veröffentlichung eine aktuelle Sichtweise erhalten.

Vergleich der Marktgröße des Mordor Intelligence Europe Flexible Packaging Market mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für flexible Verpackungen in Europa stimmen nicht immer überein, da jede Studie die Grenze unterschiedlich zieht und auch ein unterschiedliches Basisjahr sowie eine unterschiedliche Preislogik wählt. In der Praxis zeigen sich Unterschiede, wenn eine Schätzung flexible Verpackungen nur als Kunststofffolien behandelt oder wenn der Wert aus Versanderlösen versus Verbrauchswert innerhalb Europas ermittelt wird.

Durch die Verfolgung der Produktion verpackter Güter, der Nettohandelssignale und der Preisdurchsetzung der Verarbeiter hält Mordor Intelligence die europäische Gesamtsumme an einen definierten Verbrauchspool gebunden, die dann vor der Fertigstellung mit Plausibilitätstests auf Länderebene erneut überprüft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 54,42 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 55,87 Mrd. USD (2023) | Verwendet eine Umsatzbasis von 2023 und einen anderen Zeitraum für Währung und Preisgestaltung, was den Wert je nach zeitlichem Ablauf der Harzpreisweitergabe zwischen den Ländern erhöhen oder senken kann. |

| Regionale Beratungsgesellschaft B | 36,41 Mrd. USD (2024) | Scheint einen engeren Geltungsbereich anzuwenden und schließt möglicherweise einige flexible Verbundstrukturen oder Teile der Nicht-Lebensmittelnachfrage aus, was die Gesamtsumme im Vergleich zu einer breiteren Definition flexibler Verpackungen verringert. |

Die Spanne resultiert hauptsächlich aus den Geltungsbereichsgrenzen und dem Messjahr sowie daraus, wie Preisänderungen bei Materialien und Ländern behandelt werden. Wenn der Markt an klaren Nachfragesignalen verankert und mit länderspezifischen Mustern abgeglichen wird, bleibt das Ergebnis für Planungsentscheidungen leichter reproduzierbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte durchschnittliche jährliche Wachstumsrate des europäischen Flexverpackungssektors zwischen 2026 und 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 2,94 % wachsen.

Welche Materialgruppe wird voraussichtlich die schnellste Expansion verzeichnen?

Biokunststoffe und andere kompostierbare Materialien werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 4,21 % bis 2031.

Warum ersetzen Mono-Material-Polyethylen- und Polypropylenfolien zunehmend Mehrschichtlaminate?

Die EU-Recyclingvorschriften, die bis 2030 in Kraft treten, verlangen, dass Verpackungen in bestehende Recyclingströme eingespeist werden können. Daher stellen Markeninhaber auf Einpolymerkonstruktionen um, die diese Anforderungen erfüllen und gleichzeitig kostspielige EPR-Gebühren vermeiden.

Welcher nationale Markt wird voraussichtlich bis 2031 das stärkste Wachstum verzeichnen?

Spanien wird voraussichtlich mit einem CAGR von 4,13 % die regionalen Zuwächse anführen, angetrieben durch mediterrane Lebensmittelexporte und den Ausbau der E-Commerce-Logistik.

Wie verändert der Digitaldruck die Lieferkettenstrategien von Verarbeitern?

Digital- und Hybriddruckmaschinen eliminieren Plattenkosten und ermöglichen rentable Auflagen von nur 500 Einheiten, sodass Marken mehrsprachige oder limitierte SKUs kurzfristig auf den Markt bringen können.

Was macht recycelbare Hochbarriere-Retortenbeutel zu einer wichtigen Marktlücke?

Aktuelle Aluminiumfolienstrukturen stehen vor einer regulatorischen Obsoleszenz. Daher können Verarbeiter, die Mono-Polymer-Beutel mit einer Sterilisationsleistung bei 121 °C liefern, Marktanteile von Tiernahrung- und Fertiggerichtmarken gewinnen, die nach konformen Alternativen suchen.

Seite zuletzt aktualisiert am: