Größe und Marktanteil des europäischen Automobil-Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

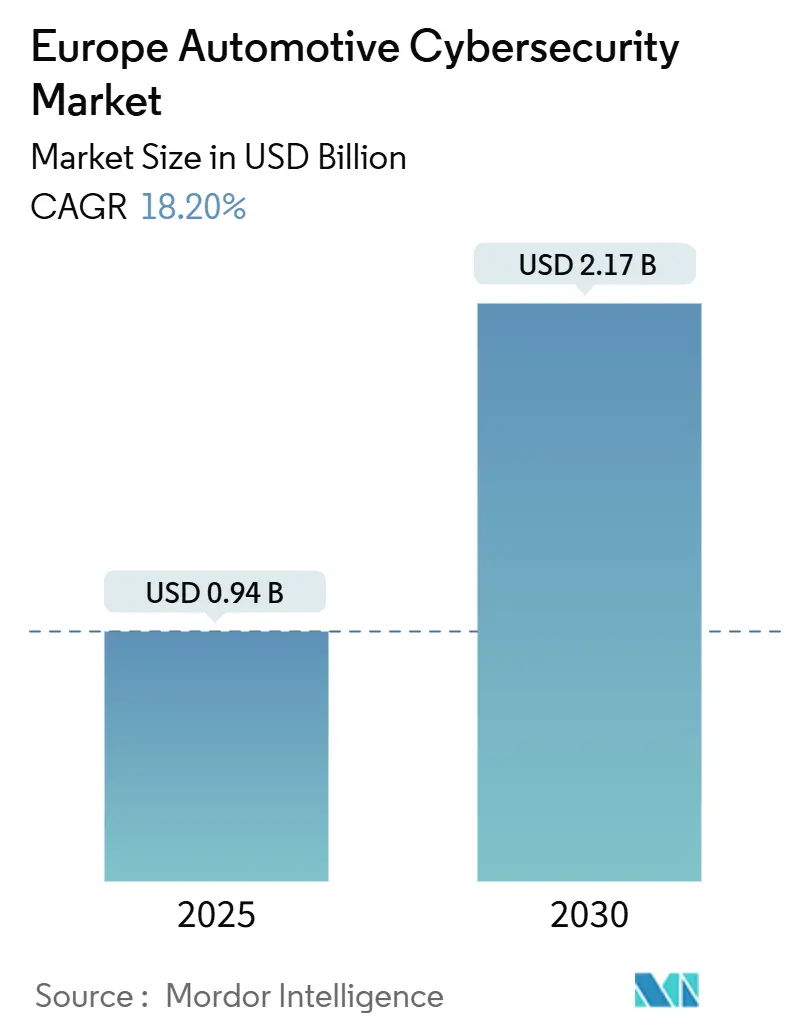

| Marktgröße (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobil-Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des europäischen Automobil-Cybersicherheitsmarktes wird im Jahr 2025 auf 0,94 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 18,20 % während des Prognosezeitraums (2025–2030) einen Wert von 2,17 Milliarden USD erreichen.

Die zunehmende Digitalisierung von Fahrzeugen, die verbindliche Einhaltung der UN R155 ab Juli 2024 sowie der umfassendere EU-Cyberresilienzakt gestalten die Sicherheitsarchitekturen entlang der gesamten automobilen Wertschöpfungskette neu. Automobilhersteller müssen nun Sicherheit-durch-Design-Prinzipien einbetten, Softwareaktualisierungsmanagementsysteme pflegen und eine kontinuierliche Risikoüberwachung nachweisen, um eine Typgenehmigung zu erhalten. Der Wandel hin zu softwaredefinierten Fahrzeugen erweitert die Angriffsfläche und treibt die Nachfrage nach umfassendem End-to-End-Cloud-, Netzwerk- und Endpunktschutz an. Tier-1-Zulieferer erweitern ihre Sicherheitsportfolios, während spezialisierte Anbieter KI-gestützte Bedrohungsintelligenz und automatisierte Werkzeuge zur Reaktion auf Vorfälle einführen, um OEMs bei der Post-Quanten-Migration, der Validierung von Over-the-Air-Updates (OTA) sowie den Kommunikationsrisiken bei Fahrzeug-zu-allem-Verbindungen (V2X) zu unterstützen.

Wichtigste Erkenntnisse des Berichts

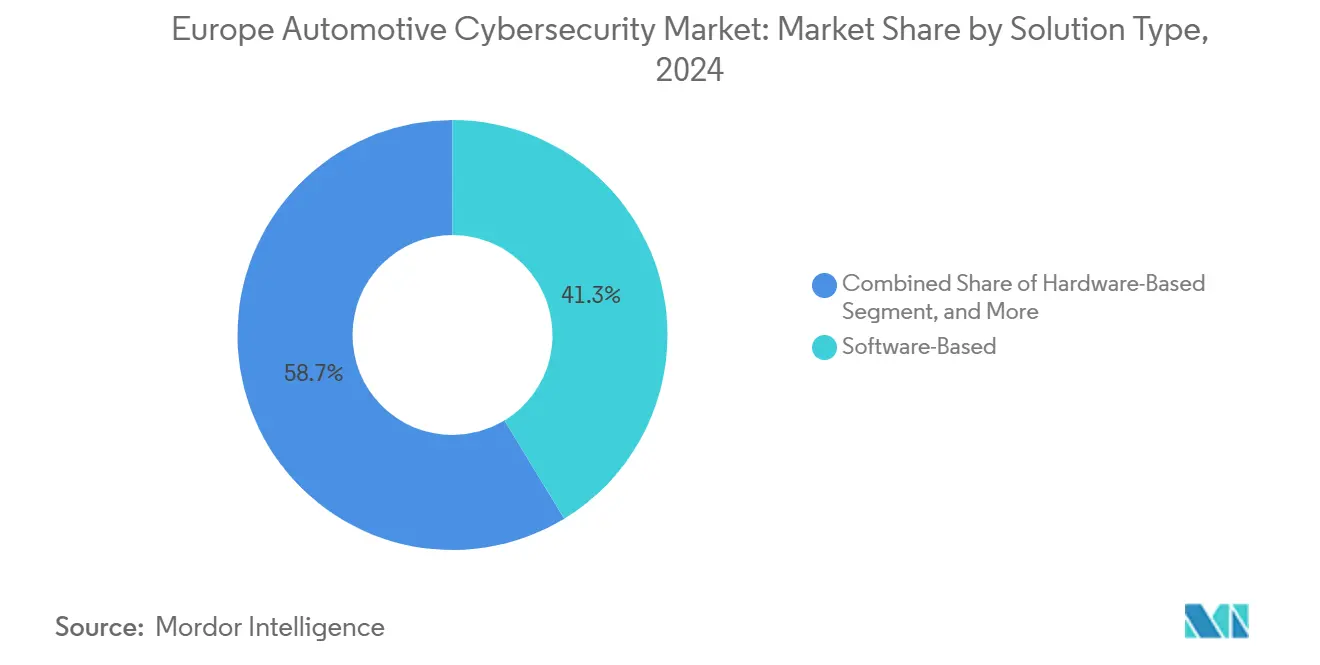

- Nach Lösungstyp entfiel im Jahr 2024 ein Anteil von 41,3 % des europäischen Automobil-Cybersicherheitsmarktes auf Software; die Systemintegration wird bis 2030 voraussichtlich mit einer CAGR von 18,5 % wachsen.

- Nach Sicherheitsbereich führte die Netzwerksicherheit im Jahr 2024 mit einem Umsatzanteil von 39,3 %, während Cloud- und OTA-Sicherheit mit einer CAGR von 20,3 % voranschreiten.

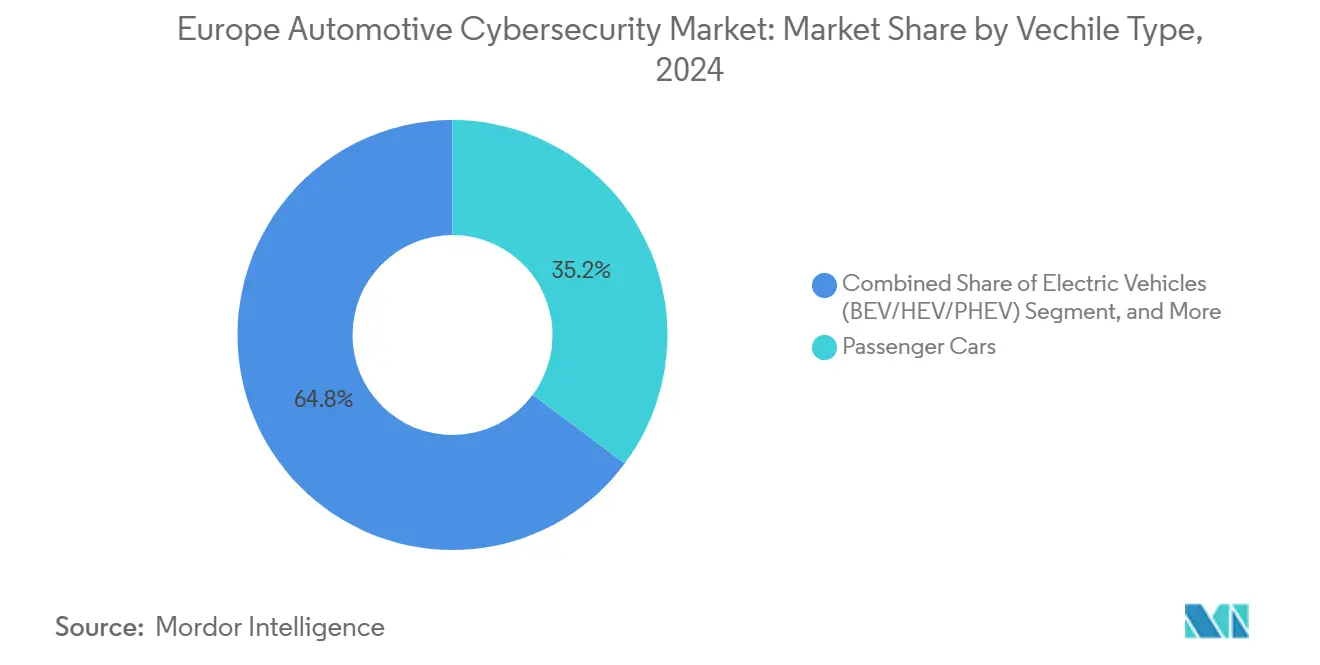

- Nach Fahrzeugtyp entfielen im Jahr 2024 35,2 % der Marktgröße des europäischen Automobil-Cybersicherheitsmarktes auf Personenkraftwagen, während Elektrofahrzeuge zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 20,7 % wachsen werden.

- Nach Anwendung hielten Telematik und Konnektivität im Jahr 2024 einen Anteil von 27,5 % an der Marktgröße des europäischen Automobil-Cybersicherheitsmarktes, während ADAS und Sicherheit zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 19,5 % wachsen werden.

- Nach Land hatte Deutschland im Jahr 2024 einen Anteil von 34,1 % am europäischen Automobil-Cybersicherheitsmarkt; Italien verzeichnete mit einer CAGR von 18,9 % das schnellste Wachstum.

Trends und Erkenntnisse des europäischen Automobil-Cybersicherheitsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fristen zur Einhaltung von EU UNECE WP.29 und ISO/SAE 21434 | +4.2% | Europaweit, mit Deutschland und Frankreich als führende Länder bei der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung vernetzter und V2X-fähiger Fahrzeuge | +3.8% | Global mit europäischem Fokus auf ETSI ITS-G5- und C-V2X-Standards | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von OTA-Softwareaktualisierungen | +3.1% | Europa und Nordamerika, mit den nordischen Ländern als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Einführung von Elektrofahrzeugen und autonomem Fahren vergrößert die Angriffsfläche | +2.9% | Europaweit, konzentriert in Deutschland, Norwegen und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Umsatzmodelle für Cybersicherheit als Dienstleistung für OEMs | +2.4% | Europa und Nordamerika, zunächst im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Cyber-Versicherung bei Flottenleasing | +1.8% | Europa, insbesondere gewerbliche Flotten in Großbritannien und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fristen zur Einhaltung von EU UNECE R155 und ISO/SAE 21434

Die vollständige Marktdurchsetzung der UN R155 ab Juli 2024 verpflichtet alle neu zugelassenen Fahrzeuge, ein betriebsfähiges Cybersicherheitsmanagementsystem nachzuweisen. ISO/SAE 21434 liefert den technischen Entwurfsrahmen und verpflichtet OEMs, Bedrohungsanalysen, Risikobewertungen und Minderungsmaßnahmen vom Konzept bis zur Außerbetriebnahme zu dokumentieren.[1]Wirtschaftskommission der Vereinten Nationen für Europa, "UN-Regelung Nr. 155," unece.org Die Harmonisierung über 54 Vertragsparteien hinweg reduziert Doppelungskosten, erfordert jedoch eine Umstrukturierung des Entwicklungsprozesses und stimuliert die unmittelbare Nachfrage nach Audit-, Penetrationstest- und CSMS-Orchestrierungsplattformen.

Rasante Verbreitung vernetzter und V2X-fähiger Fahrzeuge

Verpflichtende Fahrerassistenzsysteme gemäß der europäischen allgemeinen Sicherheitsverordnung sowie intelligente Mobilitätsprogramme wie Talking Traffic (Niederlande) beschleunigen die Einführung von ETSI ITS-G5- und C-V2X-Funkprotokollstapeln. Interoperabilitätslücken zwischen den beiden Protokollen erfordern mehrschichtige Netzwerksicherheitsgeräte, die gleichzeitige Verbindungen absichern können.[2]CAR 2 CAR Communication Consortium, "C-ITS FAQs," car-2-car.org Echtzeit-Versuche mit fahrzeugbasiertem Fog-Computing haben bereits 33 einzelne Bedrohungsvektoren katalogisiert, was das OEM-Interesse an einheitlichen, KI-gestützten Angriffserkennungssystemen verstärkt.

Zunehmende Verbreitung von OTA-Softwareaktualisierungen

UN R156 verpflichtet Hersteller, ein Softwareaktualisierungsmanagementsystem in Verbindung mit der Überwachung von Cyberrisiken zu unterhalten. Eine Studie der Universität Oxford ergab jedoch, dass 84 % der europäischen Ladestationen kein TLS verwendeten, wodurch OTA-Kanäle für Man-in-the-Middle-Angriffe anfällig blieben.[3]Universität Oxford, "Sicherheitsmessstudie zu CCS-Elektrofahrzeug-Ladeinfrastruktur-Implementierungen," arxiv.org OEMs suchen nun nach Ende-zu-Ende-Verschlüsselung, Code-Signierung, Versionskontrolle und Rollback-Schutzdiensten, was die Einführung cloudnativer Sicherheitsplattformen vorantreibt, die jede Binärdatei vor der Bereitstellung verifizieren.

Einführung von Elektrofahrzeugen und autonomem Fahren vergrößert die Angriffsfläche

ISO 15118-20 ermöglicht Plug-and-Charge, führt jedoch auch neue Komplexitäten bei der Zertifikatsverwaltung ein; nur 12 % der analysierten europäischen Ladestationen implementieren das Protokoll sicher. Gleichzeitig erfordern KI-zentrierte autonome Systeme kontinuierliche Modellaktualisierungen, was OTA-Zyklen vervielfacht. Sicherheitsanbieter reagieren mit eingebetteten Hardware-Vertrauensankern, Batteriemanagementsystemen, Firewalls und Angriffssimulationslabors, die Wahrnehmungsalgorithmen gegen gegnerische Eingaben einem Stresstest unterziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und lange Validierungszyklen für zertifizierbare Lösungen | -2.8% | Europaweit, insbesondere KMU-Zulieferer betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Automobil-Sicherheitsingenieuren | -2.1% | Europaweit, am ausgeprägtesten in Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Haftungsfragmentierung entlang der mehrstufigen Lieferkette | -1.6% | Europa und Nordamerika, komplex bei grenzüberschreitenden Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Drohende Unsicherheit durch Post-Quanten-Kryptografie | -1.3% | Global, mit frühen Auswirkungen auf Automobilprodukte mit langen Lebenszyklen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lange Validierungszyklen für zertifizierbare Lösungen

Die Erlangung einer Drittpartei-Zertifizierung gemäß UN R155 verlängert Entwicklungszeitpläne routinemäßig um 18–24 Monate und erfordert sechsstellige USD-Budgets pro Fahrzeuglinie. Kleinere Zulieferer riskieren den Marktaustritt oder eine Konsolidierung, da sie Test-, Penetrationstest- und Dokumentationskosten nicht auf große Stückzahlen umlegen können. Der bevorstehende Bedarf, jede Steuereinheit für Post-Quanten-Algorithmen vor dem NIST-Stichtag 2035 neu zu zertifizieren, erhöht die Ausgaben zusätzlich.

Mangel an qualifizierten Automobil-Sicherheitsingenieuren

Die EU verzeichnete im Jahr 2024 einen Cybersicherheitsengpass von 299.000 Fachkräften, wobei Automobilkompetenz besonders selten ist. Allein Deutschland prognostiziert bis 2026 eine Lücke von 106.000 Spezialisten. Komplexe bereichsübergreifende Qualifikationsprofile, die CAN-FD, AUTOSAR, Cloud-SecOps und regulatorisches Fachwissen vereinen, verlängern Rekrutierungszyklen, erhöhen Arbeitskosten und verzögern die Projektabwicklung trotz Initiativen wie der Akademie für Cybersicherheitskompetenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Softwaredominanz treibt Integration voran

Softwareplattformen erfassten im Jahr 2024 einen Anteil von 41,3 % am europäischen Automobil-Cybersicherheitsmarkt. Die Ausgaben für Systemintegration werden bis 2030 eine CAGR von 18,5 % verzeichnen, da OEMs von einzelnen Gegenmaßnahmen zu einer Lebenszyklusorchestrierung übergehen. Die mit Integrationsdienstleistungen verbundene Marktgröße des europäischen Automobil-Cybersicherheitsmarktes wird bis 2030 voraussichtlich um 386 Millionen USD wachsen, was die Nachfrage nach End-to-End-DevSecOps-Pipelines, digitalen Zwillingen und der Auslagerung von Sicherheitsbetriebszentren (SOC) widerspiegelt.

Hardware-Sicherheitsmodule (HSMs) und sichere Gateways bleiben für kryptografische Beschleunigung und Domänenisolierung unverzichtbar, stellen jedoch einen Nischenwachstumspfad dar. Der Umsatz mit professionellen Dienstleistungen wächst stetig, da Audit, Zertifizierung und Red-Teaming für jede Fahrzeugvariante obligatorisch bleiben. Anbieter wie VicOne integrieren Bedrohungsintelligenz-Feeds in gängige CI/CD-Umgebungen, sodass Entwickler Schwachstellen bereits beim Code-Einchecken und nicht erst nach der Bereitstellung erkennen können.

Nach Sicherheitsbereich: Netzwerksicherheit führt Cloud-Migration an

Netzwerksicherheitslösungen machten im Jahr 2024 39,3 % des Umsatzes aus, angetrieben durch fahrzeuginterne Ethernet-Firewalls, CAN-Anomalieerkennung und sichere Diagnose. Dennoch werden Cloud- und OTA-Sicherheit mit einer CAGR von 20,3 % stark wachsen, da zentralisierte Datenseen und flottenweites Patching in den OEM-Strategien dominanter werden. Die mit Cloud-Kontrollen verbundene Marktgröße des europäischen Automobil-Cybersicherheitsmarktes wird bis 2030 voraussichtlich 524 Millionen USD erreichen.

Endpunktschutz bleibt für Infotainment- und Telematikeinheiten, die Drittanbieter-Apps exponieren, unverzichtbar. Aufkommende Bereiche umfassen Fahrzeug-zu-Netz-Verschlüsselung und Post-Quanten-VPN-Tunnel zur Absicherung von Telemetrie für vorausschauende Wartung. Die geplante Übernahme von Motorola Electronics durch Continental unterstreicht, wie etablierte Unternehmen von Hardware-Gatekeepern zu Full-Stack-Cloud-Sicherheitsanbietern expandieren.

Nach Fahrzeugtyp: Elektrofahrzeuge beschleunigen die Sicherheitsnachfrage

Personenkraftwagen repräsentierten 35,2 % der Implementierungen im Jahr 2024, aber Elektrofahrzeuge werden bis 2030 eine CAGR von 20,7 % verzeichnen, da Schwachstellen in Ladenetzen die Risikolandschaft erweitern. Die elektrofahrzeugspezifischen Ausgaben innerhalb des europäischen Automobil-Cybersicherheitsmarktes werden sich voraussichtlich nahezu verdreifachen, unterstützt durch den Rollout von ISO-15118-Zertifizierungsstellensystemen und Angriffserkennungssystemen für Batteriemanagementsysteme.

Leichte Nutzfahrzeugflotten übernehmen Cybersicherheit schneller als schwere Lkw, da Leasinggesellschaften den Schutz häufig in ihre Versicherungspolicen einschließen. Schwere Nutzfahrzeugplattformen haben längere Erneuerungszyklen, müssen jedoch Logistik-APIs und Over-the-Air-Parameteraktualisierungen für digitale Tachografen absichern.

Nach Anwendung: ADAS-Sicherheitssysteme treiben Wachstum voran

Telematik- und Konnektivitätsmodule machten im Jahr 2024 27,5 % der Umsätze aus. ADAS- und Sicherheitsanwendungen werden voraussichtlich mit einer CAGR von 19,5 % wachsen und damit ihren Beitrag zur Marktgröße des europäischen Automobil-Cybersicherheitsmarktes erhöhen, da Autonomie der Stufe 2+ im Mainstream Fuß fasst. Malware-resistente Wahrnehmungssysteme, Integritätsprüfungen der Sensorfusion und ausfallsichere Rückfallpfade bilden die Grundlage für Investitionen.

Infotainment-Sicherheit bleibt angesichts von Verbraucher-App-Ökosystemen eine dauerhafte Notwendigkeit, während Antriebssteuergeräte zu Domänencontrollern migrieren, die Hunderte von Legacy-Steuergeräten konsolidieren und verschlüsselte Intra-Domänen-Nachrichtenübermittlung sowie sichere Boot-Anforderungen vorantreiben. Ladeinfrastruktur und V2G-Schutzmaßnahmen bilden ein aufstrebendes, aber schnell wachsendes Segment aufgrund der Integration in intelligente Stromnetze.

Geografische Analyse

Deutschlands Umsatzanteil von 34,1 % im Jahr 2024 resultiert aus seiner Rolle als OEM-Zentrum, regulatorischer Stewardship und starken Forschungs- und Entwicklungsinvestitionen. Allein Bosch investierte im Jahr 2024 7,3 Milliarden EUR (8,47 Milliarden USD) in Innovation. Der europäische Automobil-Cybersicherheitsmarkt in Italien wird voraussichtlich mit einer CAGR von 18,9 % wachsen, angetrieben durch die Digitalisierung von Luxusmarken und günstige öffentliche Förderanreize. Frankreich folgt und nutzt nationale Cybersicherheitsstrategien sowie sein Halbleiterökosystem.

Das Vereinigte Königreich bleibt trotz des Brexits mit der UNECE abgestimmt und entwickelt weiterhin parallele Typgenehmigungsverfahren, um die Exportfähigkeit zu erhalten. Die nordischen Staaten fungieren als frühe Anwender für OTA- und V2G-Pilotprojekte und gestalten gesamteuropäische Best Practices. Osteuropa diversifiziert Produktionsstandorte und integriert schrittweise CSMS-Fähigkeiten, was Dienstleistern Greenfield-Möglichkeiten bietet.

Wettbewerbslandschaft

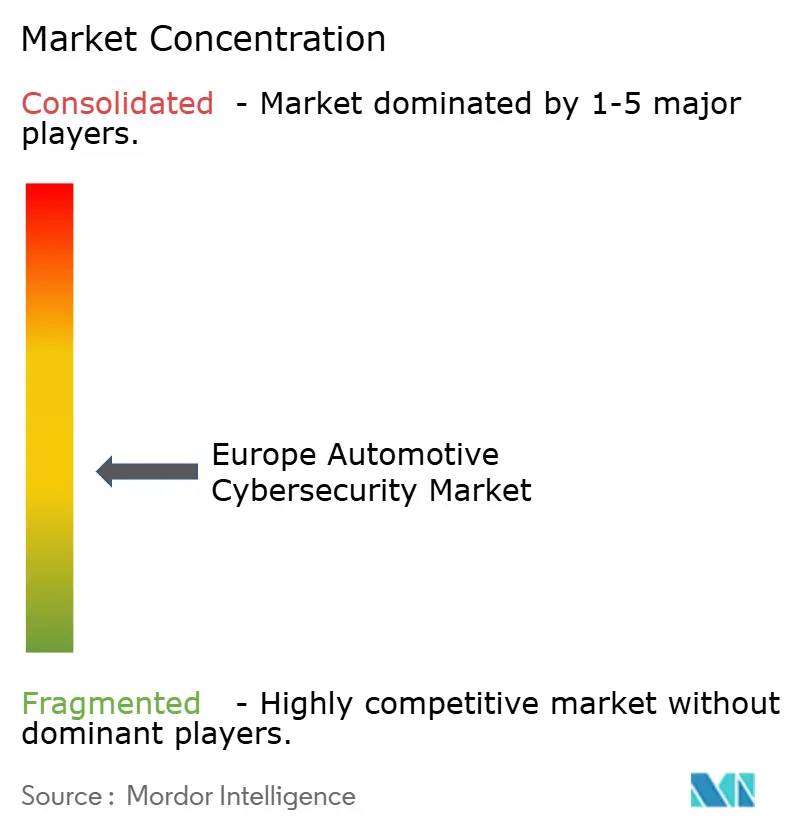

Der europäische Automobil-Cybersicherheitsmarkt ist mäßig fragmentiert. Continental, Bosch/ESCRYPT und Infineon halten einen bedeutenden Anteil am Umsatz 2024 und nutzen ihre Größe, Homologierungsexpertise und eingebettete Steuerungsportfolios, um OEM-Verträge zu sichern. Die Übernahme des Automobilelektronikgeschäfts von Motorola durch Continental im Mai 2025 erweitert dessen Angebot von Gateways bis hin zu Cloud-Analysen und deutet auf eine horizontale Konsolidierung hin.

Reine Spezialanbieter wie Argus, Karamba und VicOne differenzieren sich durch KI-zentrierte Erkennung, Härtung auf Binärebene und DevSecOps-Pipelines. Die Vereinbarung von VicOne mit Panasonic im August 2025 bettet xCarbon in Cockpitsysteme ein und zeigt, wie spezialisierte Unternehmen innerhalb von Tier-1-Subsystemen integrieren und gleichzeitig UN-R155-konforme Lösungen gemeinsam vermarkten. Upstream kombiniert Flottentelematikdaten mit Ocean AI, um die Triage von Anomalien zu automatisieren, und kooperiert mit Google Cloud, um Inferenz-Workloads zu skalieren.

Die Post-Quanten-Migration wirkt als disruptiver Gleichmacher. Etablierte Unternehmen müssen HSMs und VPNs neu gestalten, während Start-ups, die sich auf gitterbasierte Kryptografie oder Quantenzufallszahlengenerierung konzentrieren, Legacy-Architekturen überholen könnten. Strategische Allianzen wie VicOne-Microsoft und Upstream-OTORIO signalisieren eine Hinwendung zu Plattformökosystemen, die Design, Fertigung und Überwachung im Betrieb umspannen.

Marktführer der europäischen Automobil-Cybersicherheitsbranche

IBM Corporation

Cisco Systems Inc

Visteon Corporation

Continental AG

Escrypt GmbH (ETAS/Bosch)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: VicOne und Panasonic Automotive Systems erweiterten integrierte Cockpit-Sicherheitsangebote und schlossen die Referenzvalidierung für Automotive Grade Linux ab.

- Mai 2025: Continental AG vereinbarte die Übernahme des Automobilelektronikgeschäfts von Motorola und vergrößerte damit seinen Cybersicherheits-Fußabdruck.

- Mai 2025: VicOne stellte xAurient vor, eine KI-gestützte Automobil-Bedrohungsintelligenzplattform, die bedarfsgesteuerte Untersuchungen ermöglicht.

- Februar 2025: Upstream Security lancierte Ocean AI zur Beschleunigung komplexer Cyberangriffs-Forensik für vernetzte Flotten.

Berichtsumfang des europäischen Automobil-Cybersicherheitsmarktes

Der Untersuchungsumfang charakterisiert den europäischen Markt für Fahrzeug-Cybersicherheit auf Basis des Lösungstyps, der softwarebasierte, hardwarebasierte, professionelle Dienstleistungen, Integration sowie Sicherheit umfasst, einschließlich Netzwerksicherheit, Anwendungssicherheit und Cloud-Sicherheit. Die Studie umfasst auch die Bewertung der Auswirkungen von COVID-19 auf den Markt.

Der Bericht über den europäischen Automobil-Cybersicherheitsmarkt ist segmentiert nach Lösungstyp (softwarebasiert, hardwarebasiert, professionelle Dienstleistungen, Systemintegration, Lösungstyp), Sicherheitsbereich (Netzwerksicherheit, Anwendungs-/Endpunktsicherheit, Cloud- und Over-the-Air-Sicherheit, weitere Sicherheitsbereiche), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Elektrofahrzeuge (BEV/HEV/PHEV)), Anwendung (Infotainment, Telematik und Konnektivität, Antriebsstrang-/Antriebssteuerung, ADAS und Sicherheit, Ladeinfrastruktur und V2G) sowie Land (Deutschland, Frankreich, Vereinigtes Königreich, Italien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Softwarebasiert |

| Hardwarebasiert |

| Professionelle Dienstleistungen |

| Systemintegration |

| Sonstiger Lösungstyp |

| Netzwerksicherheit |

| Anwendungs-/Endpunktsicherheit |

| Cloud- und Over-the-Air-Sicherheit |

| Sonstiger Sicherheitsbereich |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Elektrofahrzeuge (BEV/HEV/PHEV) |

| Infotainment |

| Telematik und Konnektivität |

| Antriebsstrang-/Antriebssteuerung |

| ADAS und Sicherheit |

| Ladeinfrastruktur und V2G |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Übriges Europa |

| Nach Lösungstyp | Softwarebasiert |

| Hardwarebasiert | |

| Professionelle Dienstleistungen | |

| Systemintegration | |

| Sonstiger Lösungstyp | |

| Nach Sicherheitsbereich | Netzwerksicherheit |

| Anwendungs-/Endpunktsicherheit | |

| Cloud- und Over-the-Air-Sicherheit | |

| Sonstiger Sicherheitsbereich | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Elektrofahrzeuge (BEV/HEV/PHEV) | |

| Nach Anwendung | Infotainment |

| Telematik und Konnektivität | |

| Antriebsstrang-/Antriebssteuerung | |

| ADAS und Sicherheit | |

| Ladeinfrastruktur und V2G | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Automobil-Cybersicherheitsmarkt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 2,17 Milliarden USD bei einer CAGR von 18,20 % erreichen.

Welches Lösungssegment wächst am schnellsten?

Systemintegrationsdienstleistungen expandieren mit einer CAGR von 18,5 %, da OEMs eine ganzheitliche Sicherheitsorchestrierung anstreben.

Warum ist Deutschland der größte nationale Markt?

Deutschland vereint eine dichte OEM-Basis, proaktive BSI-Leitlinien und bedeutende Forschungs- und Entwicklungsinvestitionen der Zulieferer, was ihm im Jahr 2024 einen Anteil von 34,1 % verschafft.

Wie wird die Post-Quanten-Kryptografie die Automobil-Cybersicherheit beeinflussen?

Alle Steuergeräte müssen vor 2035 auf quantensichere Algorithmen migrieren, was Neuzertifizierungszyklen und neue Umsatzströme für Sicherheitsanbieter auslöst.

Seite zuletzt aktualisiert am: