Marktgröße und Marktanteil des nordamerikanischen Mandeldrinks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

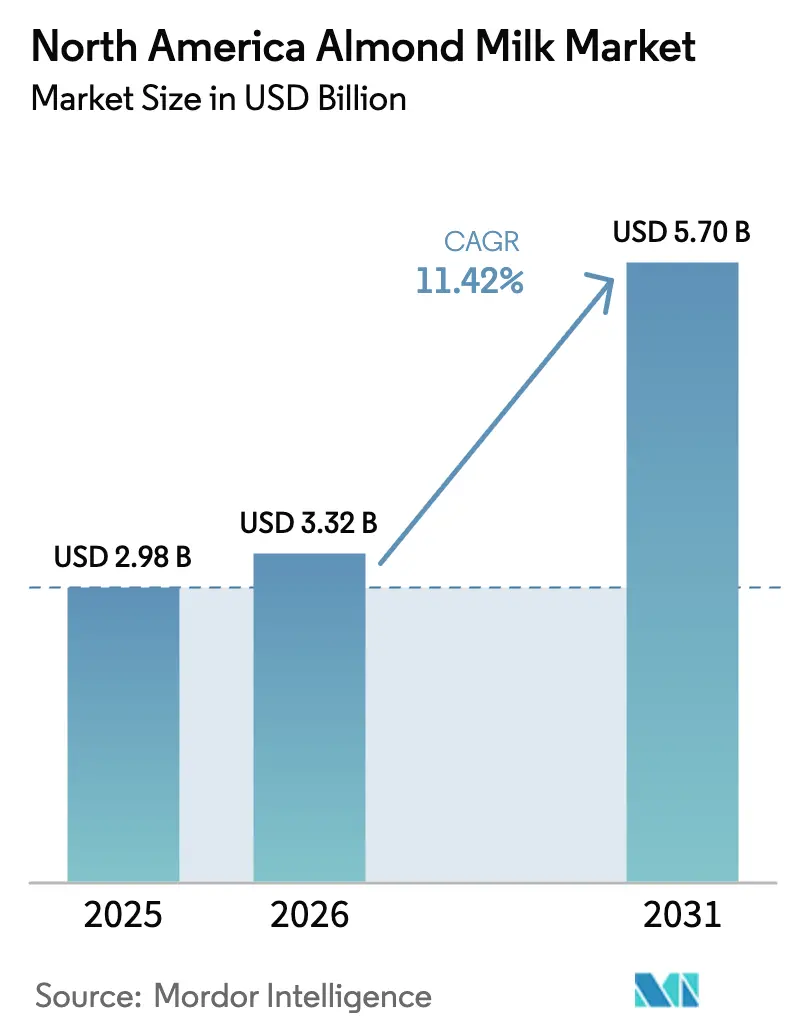

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.42% CAGR |

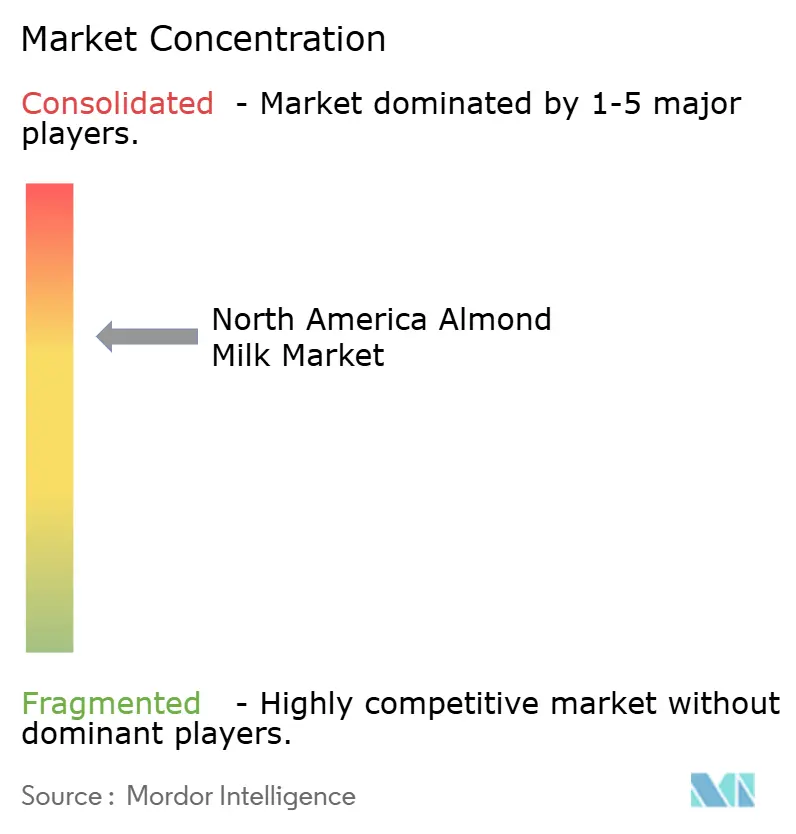

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Mandeldrink-Marktes durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Mandeldrinks wurde im Jahr 2025 auf 2,98 Milliarden USD geschätzt und soll von 3,32 Milliarden USD im Jahr 2026 auf 5,71 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 11,42 % während des Prognosezeitraums (2026–2031). Der Markt wird durch die zunehmende Laktoseintoleranz, die steigende Akzeptanz pflanzlicher Produkte und klarere regulatorische Vorgaben zur Kennzeichnung angetrieben. Laktoseintoleranz betrifft 36 % der Bevölkerung in den Vereinigten Staaten, laut den Nationalen Gesundheitsinstituten [1]Quelle: Nationale Gesundheitsinstitute, "Laktoseintoleranz," nih.gov. Dies hat Verbraucher auf natürliche Weise zu laktosefreien Getränken gelenkt. Darüber hinaus erlebt Mandeldrink einen anhaltenden Aufschwung, da sich 47 % der amerikanischen Erwachsenen als Flexitarier bezeichnen und Haushalte von herkömmlichen Milchprodukten auf pflanzliche Alternativen umsteigen – ein Trend, der von den Zentren für Seuchenkontrolle und Prävention hervorgehoben wird [2]Quelle: Zentren für Seuchenkontrolle und Prävention, "Nationale Gesundheits- und Ernährungsuntersuchungserhebung," cdc.gov . Gesundheitsbewusste Verbraucher treiben die Nachfrage sowohl nach ungesüßten Varianten als auch nach genussvollen aromatisierten Optionen an, was einen segmentierten Konsumtrend widerspiegelt. Eine robuste Einzelhandelsdurchdringung unterstützt weiterhin den Absatz, während die Akzeptanz im Gastronomiebereich – beschleunigt durch die Abschaffung von Aufpreisen für nicht-milchbasierte Produkte durch große Kaffeeketten – die Akzeptanz im Mainstream gefördert hat. Wichtige Marktteilnehmer, darunter Blue Diamond, Danone (Silk) und Califia Farms, dominieren das Vertriebsnetz.

Wichtigste Erkenntnisse des Berichts

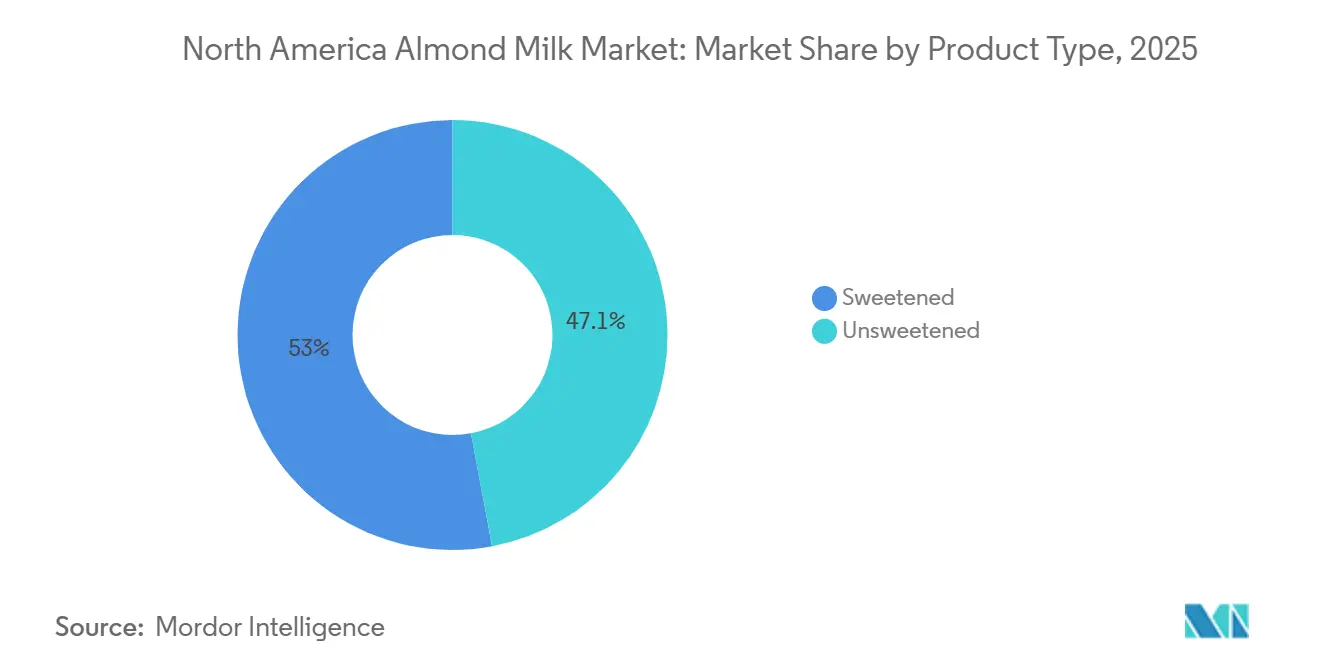

- Nach Produkttyp entfielen auf ungesüßte Varianten im Jahr 2025 47,05 % des Umsatzes; gesüßte Produkte verzeichnen bis 2031 eine CAGR von 12,66 %.

- Nach Verpackung hielten Kartons im Jahr 2025 einen Marktanteil von 37,12 %, während Glasflaschen bis 2031 mit einer CAGR von 13,35 % wachsen.

- Nach Geschmack dominierten nicht aromatisierte Optionen im Jahr 2025 mit einem Marktanteil von 67,05 %, während aromatisierte Produkte im gleichen Zeitraum mit einer CAGR von 12,07 % wachsen.

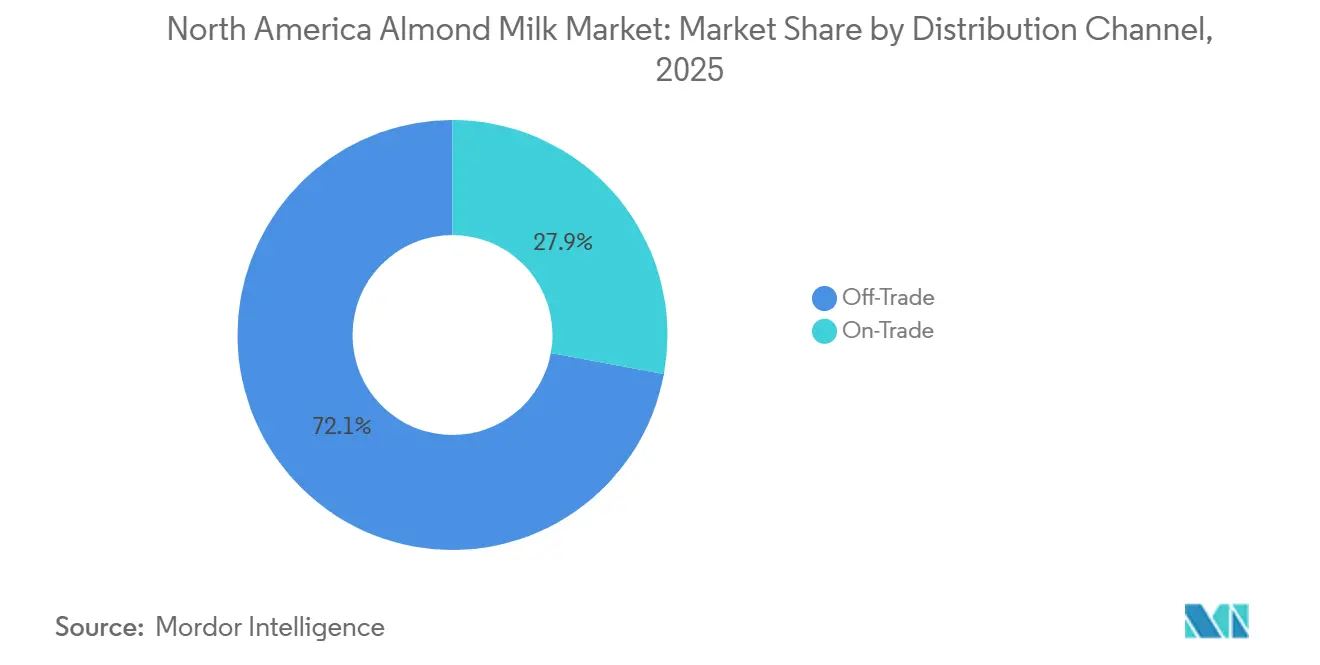

- Nach Kanal entfielen auf den Einzelhandel 72,10 % des Marktanteils im Jahr 2025; der Außer-Haus-Konsum wächst bis 2031 mit einer CAGR von 13,56 %.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 79,10 % des Umsatzes, während Kanada mit einer CAGR von 13,24 % bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mandeldrink-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien | +2.1% | Vereinigte Staaten, Kanada, mit höherer Inzidenz in hispanischen und asiatisch-amerikanischen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und flexitarische Verbraucherbasis | +2.5% | Städtische Zentren der Vereinigten Staaten, Ballungsräume in Kanada, aufkommend in Mexiko | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Aromen, Anreicherung und Barista-Mischungen | +1.8% | Nordamerika, mit Premium-Akzeptanz in Küstenmärkten der Vereinigten Staaten sowie Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Verlagerung im Gastronomiebereich hin zu pflanzlichen Kaffeeaufhellern | +1.6% | Vereinigte Staaten, Kanada, angetrieben durch Kaffeeketten und Schnellrestaurants | Mittelfristig (2–4 Jahre) |

| Ausweitung von Handelsmarken im Einzelhandel zur Verbesserung der Preiszugänglichkeit | +1.4% | Massenmarkt-Einzelhändler in den Vereinigten Staaten, Lebensmittelketten in Kanada | Kurzfristig (≤ 2 Jahre) |

| Proteinangereicherte Mandeldrinks für Sportnahrungsnutzer | +1.2% | Vereinigte Staaten, Kanada, konzentriert auf fitnessorientierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien

Die zunehmende Verbreitung von Laktoseintoleranz und Milchallergien in Nordamerika treibt eine anhaltende Nachfrage nach Mandeldrink an, insbesondere bei ethnisch vielfältigen Bevölkerungsgruppen und Kindern mit diagnostizierten Empfindlichkeiten. Dieser gesundheitsgetriebene Trend wird durch aktualisierte regulatorische Rahmenbedingungen in den Vereinigten Staaten und Kanada weiter unterstützt, die klarere Nährstoffäquivalenz- und Anreicherungsstandards für pflanzliche Getränke vorschreiben. Diese Vorschriften veranlassen Hersteller, den Kalzium-, Vitamin-D- und Proteingehalt ihrer Produkte zu verbessern. Infolgedessen positionieren Marken Mandeldrink von einem einfachen Milchersatz zu einem funktionellen Wellness-Getränk um, was durch proteinangereicherte Innovationen von Unternehmen wie Califia Farms veranschaulicht wird. Die Kategorie erweitert ihre Reichweite über den medizinisch bedingten Konsum hinaus auf gesundheitsbewusste Haushalte, die nach Clean-Label-, angereicherten und proaktiv gesunden Alternativen suchen. Darüber hinaus stärkt das wachsende Bewusstsein für Darmgesundheit, saubere Ernährung und pflanzliche Diäten die Attraktivität von Mandeldrink bei flexitarischen und wellnessorientierten Verbrauchern. Pädiatrische Empfehlungen, Fitnesstrends und die wachsende Nachfrage nach minimal verarbeiteten Zutaten stärken gemeinsam die Position von Mandeldrink als eine auf den Mainstream ausgerichtete, lebensstilorientierte Milchalternative und heben ihn über seinen Nischenstatus hinaus.

Wachsende vegane und flexitarische Verbraucherbasis

Der nordamerikanische Mandeldrink-Markt verzeichnet ein erhebliches Wachstum, das durch die wachsende vegane und flexitarische Verbraucherbasis angetrieben wird. Ein wachsendes Segment von Verbrauchern reduziert aktiv den Milchkonsum, ohne tierische Produkte vollständig zu eliminieren. Dieser Wandel wird in erster Linie durch Gesundheitsoptimierung, Proteindiversifizierung und eine Präferenz für natürliche, pflanzliche Produkte motiviert, anstatt durch strikte Einhaltung des Veganismus. Gesundheit bleibt der wichtigste Treiber für den Kauf pflanzlicher Milch, gefolgt von der Nachfrage nach höherem Proteingehalt und der Vermeidung stark verarbeiteter Produkte. Diese Faktoren positionieren Mandeldrink als eine Clean-Label-, lebensstilorientierte Alternative. Hersteller reagieren auf diese Nachfrage, indem sie Produkte neu formulieren, um Anreicherung mit minimalen Zutaten in Einklang zu bringen. Beispielsweise bietet Danones Marke Silk biologischen und angereicherten Mandeldrink mit alternativen Kalziumquellen an, um sowohl ernährungsphysiologische als auch Clean-Label-Erwartungen zu erfüllen. Wachstumschancen sind besonders stark bei jüngeren, städtischen Verbrauchern in den Vereinigten Staaten und Kanada, wo die Akzeptanz pflanzlicher Produkte das Gesamtwachstum der Lebensmittelkategorie übertrifft und erhebliches Potenzial für eine erhöhte Marktdurchdringung von Mandeldrink schafft.

Produktinnovation bei Aromen, Anreicherung und Barista-Mischungen

In Nordamerika treibt Produktinnovation bei Aromen, Anreicherung und Barista-Formulierungen das Wachstum im Mandeldrink-Markt voran. Diese Fortschritte erweitern Konsumgelegenheiten und stärken die Wettbewerbsfähigkeit gegenüber anderen pflanzlichen Alternativen. Verbesserungen bei der Schaumstabilität und Hitzebeständigkeit haben die Akzeptanz von Mandeldrink in Gastronomie- und Spezialitätenkaffeeketten gestärkt, wobei Unternehmen wie Blue Diamond ihre Barista-Blend-Angebote optimieren. Aromainnovationen haben sich über traditionelle Vanille und Schokolade hinaus auf kaffeeinspirierte und genussvolle Varianten ausgeweitet, die auf Snack- und Trinkfertigsegmente abzielen und damit die Nutzung über das Frühstück hinaus steigern. Darüber hinaus beschleunigt die sich entwickelnde regulatorische Leitlinie zu freiwilligen Nährstoffvergleichen mit Milchprodukten die Anreicherungsstrategien und stärkt die Positionierung von Mandeldrink als funktionelles und ernährungsphysiologisch wettbewerbsfähiges Produkt innerhalb des breiteren pflanzlichen Getränkemarktes.

Proteinangereicherte Mandeldrinks für Sportnahrungsnutzer

In Nordamerika erlebt der Mandeldrink-Markt einen Aufschwung, der durch eine wachsende Verbraucherpräferenz für proteinangereicherte Varianten angetrieben wird. Da Gesundheit und Fitness in den Vordergrund rücken, tendieren Verbraucher zu pflanzlichen Getränken, die zu ihrem aktiven Lebensstil passen. Laut der Gesundheits- und Fitnessvereinigung waren im Jahr 2024 77 Millionen Amerikaner in Fitnesseinrichtungen aktiv [3]Quelle: Gesundheits- und Fitnessvereinigung "US-Gesundheits- und Fitness-Verbraucherbericht", healthandfitness.org. Traditionell wurde Mandeldrink als proteinärmer im Vergleich zu Milch- und Sojadrink-Alternativen wahrgenommen. Um diese Lücke zu schließen, verbessern Hersteller Formulierungen mit pflanzlichen Proteinen, um den Nährwert zu stärken und Mandeldrink als praktikable Option für die Erholung nach dem Training und den Konsum unterwegs zu positionieren. Führende Marken wie Silk haben proteinangereicherten Mandeldrink eingeführt, während Blue Diamonds Almond Breeze Protein-Linie einen höheren Proteingehalt bietet, ohne Geschmack oder Textur zu beeinträchtigen. Diese Anreicherungsstrategie ermöglicht es Mandeldrink, im Sportnahrungsmarkt und im Markt für Leistungsgetränke effektiver zu konkurrieren, die Premiumisierung zu unterstützen und gesundheitsbewusste Verbraucher anzuziehen, die nach milchfreien Proteinlösungen suchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Hafer-, Soja- und Erbsendrinks | -1.8% | Nordamerika, wobei Haferdrink in städtischen Märkten der Vereinigten Staaten und Kanada Marktanteile gewinnt | Kurzfristig (≤ 2 Jahre) |

| Preisunterschied gegenüber Kuhmilch | -1.5% | Massenmarkt der Vereinigten Staaten, preissensible Segmente in Mexiko, ländliches Kanada | Mittelfristig (2–4 Jahre) |

| Kritik am Wasserverbrauch der kalifornischen Mandellandwirtschaft | -0.9% | Westküste der Vereinigten Staaten, umweltbewusste Verbrauchersegmente | Langfristig (≥ 4 Jahre) |

| Ertragsschwankungen und Lieferkettenrisiken bei der Mandelernte in den Vereinigten Staaten | -1.2% | Nordamerika, mit akuten Auswirkungen während Dürrezyklen in Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Hafer-, Soja- und Erbsendrinks

Der nordamerikanische Mandeldrink-Markt sieht sich einem verstärkten Wettbewerb durch Hafer-, Soja- und Erbsendrinks ausgesetzt, die jeweils einzigartige Vorteile nutzen, die die Marktposition von Mandeldrink herausfordern. Haferdrink hat sich mit seinen überlegenen Texturierungseigenschaften, die von Baristas sehr geschätzt werden, und einer Nachhaltigkeitserzählung, die umweltbewusste Verbraucher stark anspricht, einen Wettbewerbsvorteil verschafft. Während die Beliebtheit von Sojadrink ein Plateau erreicht hat, zieht er weiterhin fitnessorientierte Verbraucher aufgrund seines höheren Proteingehalts an. Erbsendrink betont derweil allergenfreie Formulierungen, obwohl er weiterhin mit Herausforderungen bei der Geschmacksakzeptanz der Verbraucher konfrontiert ist. Diese Wettbewerbslandschaft treibt Verschiebungen in den Verbraucherpräferenzen voran, wobei die Premium-Positionierung von Haferdrink und die Ausweitung von Handelsmarkenangeboten den Marktanteil von Mandeldrink erodieren. Als Reaktion darauf konzentrieren sich Mandeldrink-Marken auf Barista-Formulierungen und gemischte Produktvarianten, um ihre Wettbewerbsposition zu halten. Der schnelle Innovationstakt und die zunehmende Marktfragmentierung üben jedoch Druck auf mittelständische Akteure mit begrenzten Forschungs- und Entwicklungskapazitäten aus und schränken das Gesamtmarktwachstum weiter ein.

Kritik am Wasserverbrauch der kalifornischen Mandellandwirtschaft

Der nordamerikanische Mandeldrink-Markt sieht sich reputationsbezogenen und operativen Herausforderungen gegenüber, die durch die zunehmende Überprüfung des Wasserverbrauchs der Mandellandwirtschaft in Kalifornien entstehen. Da sich die Mehrheit der Obstgärten in dürregefährdeten Regionen befindet, argumentieren Interessengruppen, dass der Mandelanbau einen nicht nachhaltigen Druck auf Grundwasserleiter ausübt, insbesondere während längerer Trockenperioden. Obwohl Fortschritte bei der Mikrobewässerung die Wassereffizienz pro Einheit verbessert haben, hat die Ausweitung der Anbaufläche die insgesamt hohe Wassernachfrage aufrechterhalten und Kritik von Umweltschützern auf sich gezogen. Jüngste Dürren haben diese Bedenken verschärft, zu Produktionsrückgängen geführt und Fragen zur langfristigen Kostenwettbewerbsfähigkeit von Mandeldrink im Vergleich zu Alternativen wie Hafer- und Sojadrink aufgeworfen, die Wassereffizienz in ihren Wertversprechen betonen. Kaliforniens dominante Rolle in der globalen Mandellieferkette begrenzt jedoch die Diversifizierungsmöglichkeiten und zwingt die Produzenten, ökologische Verantwortung mit der Notwendigkeit in Einklang zu bringen, Marktanteile gegenüber Wettbewerbern zu halten, die Nachhaltigkeitsnarrative effektiver nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesüßte Varianten gewinnen an Bedeutung, da der Gesundheitsbonus nachlässt

Im Jahr 2025 entfiel auf ungesüßten Mandeldrink ein Marktanteil von 47,05 %, angetrieben durch frühe Anwender, die kalorienarme, zuckerarme Optionen suchen, die mit ketogenen und Paleo-Diäten übereinstimmen. Das Segment gesüßter Mandeldrinks wird jedoch bis 2031 voraussichtlich mit einer CAGR von 12,66 % wachsen, da Mainstream-Verbraucher zunehmend Geschmack priorisieren. Um dieser Nachfrage gerecht zu werden, integrieren Marken funktionelle Süßungsmittel wie Mönchsfrucht, Stevia und Allulose, die Genuss ohne Blutzuckerspitzen ermöglichen. Blue Diamond brachte im Januar 2024 seine Mandel- und Hafermischung auf den Markt und positionierte sie strategisch im Markt für „besseren Genuss”, indem sie 4 Gramm Zucker pro Tasse bietet. In Gastronomiekanälen gewinnt gesüßter Mandeldrink an Bedeutung, da Baristas berichten, dass ungesüßte Varianten in Espressogetränken kreidige oder bittere Noten hinterlassen können. Kaffeeketten reagieren darauf, indem sie leicht gesüßte Optionen anbieten, die Kaffeearomaprofilen verbessern.

Ungesüßter Mandeldrink dominiert weiterhin in Naturkostläden, Einzelhandelsgeschäften und bei fitnessbewussten Verbrauchern, die die Makronährstoffaufnahme genau überwachen. Marken wie MALK Organics und Elmhurst 1925 betonen Formulierungen mit minimalen Zutaten und ohne Süßungsmittel, um Verbraucher anzusprechen, die Clean Labels und Bio-Zertifizierungen priorisieren. PLANTSTRONG trat im Februar 2024 in den Markt ein und brachte eine ungesüßte Mandel-Produktvariante ohne Gummis oder Öle in 500 Whole Foods-Filialen auf den Markt. Das ungesüßte Segment profitiert vom wachsenden Verbraucherbewusstsein für die Gesundheitsrisiken von zugesetzten Zuckern. Um Wahrnehmungen ernährungsphysiologischer Unterlegenheit im Vergleich zu Milchprodukten zu begegnen, reichern Hersteller ungesüßte Varianten mit Kalzium, Vitamin D und Vitamin B12 an und passen ihre Angebote dem Nährwertprofil von Milch an.

Nach Verpackungstyp: Glasflaschen signalisieren Premium-Positionierung

Im Jahr 2025 entfiel auf Kartonverpackungen ein Marktanteil von 37,12 %, angetrieben durch aseptische Technologie, die die Haltbarkeit verlängert und den Komfortanforderungen von Mainstream-Verbrauchern entspricht. Glasflaschen verzeichnen jedoch ein erhebliches Wachstum mit einer prognostizierten CAGR von 13,35 % bis 2031. Unternehmen nutzen Glasverpackungen, um Nachhaltigkeit, handwerkliche Qualität und Premium-Positionierung zu betonen. Beispielsweise heben Mooala Organics Angebote Authentizität hervor und sprechen umweltbewusste Verbraucher an. Kunststoffflaschen spielen weiterhin eine Rolle, insbesondere in Handelsmarkensegmenten, obwohl der Wandel hin zu recycelten Materialien zunehmende Verpflichtungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) widerspiegelt. Darüber hinaus gewinnen Nischenformate wie Beutel und Bag-in-Box-Verpackungen in Gastronomiekanälen an Bedeutung und bieten Lösungen für die Massenabgabe und die Reduzierung von Verpackungsabfällen.

Verpackung wird zunehmend als strategisches Instrument eingesetzt, um die Markenpositionierung zu kommunizieren: Glas steht für Premium-Angebote, Karton richtet sich an Mainstream-Verbraucher und Kunststoff bedient preisbewusste Segmente. Innovationen wie wiederverschließbare Verschlüsse bei Kartons adressieren Verbraucherbedenken hinsichtlich Frische. Gleichzeitig beeinflussen logistische Herausforderungen und regulatorische Entwicklungen, wie staatliche Gesetze zur erweiterten Herstellerverantwortung, Produktions- und Vertriebsstrategien. Diese sich entwickelnde Hierarchie prägt die Marktlandschaft, treibt Linienerweiterungen und Produkteinführungen über verschiedene Preisstufen hinweg voran.

Nach Geschmack: Matcha und Chai treiben die Premiumisierung voran

Im Jahr 2025 hielt nicht aromatisierter Mandeldrink einen dominanten Anteil von 67,05 % am nordamerikanischen Markt. Seine Anpassungsfähigkeit beim Kochen, Backen und in Kaffeeanwendungen, insbesondere in Gastronomiekanälen, die neutrale Geschmacksprofile priorisieren, hat seine Marktdominanz gestärkt. Beispielsweise ist Blue Diamonds Barista Blend, ein nicht aromatisierter und ungesüßter Mandeldrink, speziell für Espressogetränke konzipiert. Gleichzeitig gewinnen aromatisierte Mandeldrink-Varianten an Bedeutung, mit einer prognostizierten CAGR von 12,07 % bis 2031. Marken expandieren in Snack- und Dessert-Kategorien und nutzen Innovationen wie Vanille, Chai, Matcha, Karamell und saisonale Aromen, um Verbrauchertests und Wiederholungskäufe zu fördern. Schokoladengeschmackiger Mandeldrink, der auf Kinder abzielt, steht jedoch vor Herausforderungen bei der Balance zwischen Geschmacksattraktivität und gesundheitsbewusster Positionierung aufgrund seines Zuckergehalts.

Aromainnovation wird zunehmend als strategisches Differenzierungsmerkmal in einem wettbewerbsintensiven Markt eingesetzt. Trinkfertige Formate und alternative Süßungsmittel, darunter Mönchsfrucht und Stevia, bringen genussvolle Angebote mit Clean-Label-Verbraucherpräferenzen in Einklang. Trotz des Wachstums aromatisierter Optionen managen Marken die Produktvariantenproliferation sorgfältig, um die betriebliche Effizienz zu optimieren und den Marketingfokus aufrechtzuerhalten. Das Ziel bleibt, die Relevanz über verschiedene Konsumgelegenheiten hinweg sicherzustellen und gleichzeitig ein schlankes Produktportfolio aufrechtzuerhalten.

Nach Vertriebskanal: Außer-Haus-Konsum erholt sich, da Aufpreise wegfallen

Im Jahr 2025 entfielen auf Einzelhandelskanäle 72,10 % des Mandeldrink-Absatzes, wobei Supermärkte und Verbrauchermärkte den Mainstream-Vertrieb antreiben. Der Online-Einzelhandel entwickelte sich zum am schnellsten wachsenden Unterkanal, unterstützt durch Abonnementmodelle und Direktvertriebsstrategien. Convenience-Stores und Fachgeschäfte behielten eine strategische Rolle bei und konzentrierten sich auf Formate für den sofortigen Verzehr sowie auf Premium- oder Bio-Produktpositionierung. Handelsmarkeninitiativen großer Einzelhändler, wie Walmarts Bettergoods-Linie und Costcos Kirkland Signature Mandeldrink, verschärften den Marktwettbewerb durch das Angebot kosteneffizienter Alternativen und übten Druck auf mittelständische Marken aus, denen vergleichbare Skaleneffekte fehlen.

Der Außer-Haus-Konsum-Sektor wird bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen. Kaffeeketten und Schnellrestaurants treiben dieses Wachstum voran, indem sie Aufpreise für nicht-milchbasierte Produkte abschaffen und Menüs neu gestalten, wodurch die Akzeptanz von Mandeldrink in Espresso- und individualisierten Getränken zunimmt. Marken nutzen die sich entwickelnden Verbraucherpräferenzen für pflanzliche Optionen und ihre Bereitschaft, für Premium-Erlebnisse zu zahlen, wobei unabhängige Kaffeehäuser in städtischen Gebieten ein bemerkenswertes Nachfragewachstum melden. Während Supermärkte weiterhin den größten Marktanteil halten, konzentriert sich das Wachstum zunehmend auf Kanäle, die Premium-Positionierung, Differenzierung und direkte Verbraucherinteraktion ermöglichen, was die Vertriebslandschaft neu gestaltet.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Staaten 79,10 % des regionalen Umsatzes, angetrieben durch umfangreiche Vertriebsnetze, hohe Raten von Laktoseintoleranz und frühe Akzeptanz pflanzlicher Diäten. Die Marktdurchdringung bleibt jedoch ungleichmäßig, wobei städtische Küstenregionen eine starke Akzeptanz zeigen, während ländliche und südliche Gebiete aufgrund von Einkommensdisparitäten, Bildungslücken und kulturellen Präferenzen zurückbleiben. Kalifornien spielt eine doppelte Rolle als wichtiger Produktionsstandort und bedeutender Konsummarkt, was die Lieferketteneffizienz verbessert. Dennoch setzen klimabedingte Risiken wie Dürren die Region ökologischen Schwachstellen aus.

Kanada wird bis 2031 voraussichtlich eine CAGR von 13,24 % erreichen, unterstützt durch regulatorische Klarheit und städtische Bevölkerungsstrukturen, die die Akzeptanz von Mandeldrink beschleunigen. Die aktualisierten Standards von Health Canada, die Nährstoffvergleichskennzeichnung und Anreicherung auf milchäquivalente Niveaus fördern, begünstigen etablierte Marken, die ihre Produkte neu formulieren können. Städtische Zentren wie Toronto, Vancouver und Montreal treiben das Wachstum voran, angetrieben durch jüngere, gesundheitsbewusste Verbraucher. Darüber hinaus schaffen provinzielle Subventionen und bundesweite Ernährungsrichtlinien ein günstigeres Wachstumsumfeld im Vergleich zu bestimmten Regionen der Vereinigten Staaten.

Mexiko und andere nordamerikanische Märkte sind zwar kleiner, haben aber strategische Bedeutung. Mexikos hohe Laktoseintoleranzraten treiben die Nachfrage an; begrenzte Einkommensniveaus und Milchsubventionen schränken jedoch die Reichweite von Mandeldrink auf wohlhabende städtische Gebiete wie Mexiko-Stadt, Monterrey und Guadalajara ein. Lebensmittelzertifizierungsvorschriften gemäß NOM-251-SSA1-2009 erhöhen die Compliance-Kosten für importierten Mandeldrink und schaffen einen Preisnachteil. In der breiteren nordamerikanischen Region, einschließlich der Karibik und Mittelamerikas, entsteht Nachfrage durch Tourismus, Expatriates und das Wachstum der städtischen Mittelschicht. Schwache Vertriebsnetze und Einschränkungen bei der Kühlkette behindern jedoch die Marktexpansion. Um diesen Herausforderungen zu begegnen, testen Marken haltbare Formate, um Kühlungsanforderungen zu umgehen. SunOptas aseptische Kartonproduktion ist gut positioniert, um von dieser Gelegenheit zu profitieren.

Wettbewerbslandschaft

Der nordamerikanische Mandeldrink-Markt ist mäßig konzentriert, wobei Blue Diamond Growers, Danone (Silk, Alpro) und Califia Farms einen erheblichen Anteil der Supermarktregale halten. Handelsmarkenangebote großer Einzelhändler wie Costco und Walmart üben jedoch Druck auf die Margen aus. Führende Marken priorisieren Barista-Formulierungen, Proteinanreicherung und hybride Mischungen, um funktionale Lücken zu schließen und Verbrauchererwartungen zu erfüllen. Sie erkunden auch Wachstumschancen in Sportnahrungskanälen und Großformaten für den Gastronomiebereich. Aufkommende Disruptoren differenzieren sich durch Nachhaltigkeitsnarrative, die Nutzung von Glasverpackungen und die Einführung von Direktvertrieb-Abonnementmodellen, um sich von Mainstream-Wettbewerbern abzuheben.

Technologische Fortschritte und Formulierungskapazitäten beeinflussen zunehmend die Wettbewerbsdynamik. Wichtige Akteure investieren in fortschrittliche Verarbeitungstechnologien wie Mikroverkapselung für Nährstoffstabilität und Hochdruckverarbeitung zur Verlängerung der Haltbarkeit. Diese Innovationen ermöglichen Clean-Label-Anreicherung, die mittelständische Marken nur schwer replizieren können. Beispielsweise demonstriert Danones biologische Silk-Linie diesen Vorteil, indem sie die Kalziumanreicherung ohne den Einsatz von Gummis oder Ölen aufrechterhält, was durch proprietäre Prozesse erreicht wird. Dies unterstreicht den Wettbewerbsvorteil, den Skalierung und interne Forschungs- und Entwicklungskapazitäten bieten.

Regulatorische und Marktdrücke prägen ebenfalls die strategische Positionierung. Die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu Nährstoffaussagen begünstigen vertikal integrierte Unternehmen, die die Kriterien für „Gesund”-Angaben erfüllen können. Gleichzeitig komprimiert die wachsende Durchdringung von Handelsmarkenprodukten in den Vereinigten Staaten und Kanada die Preissetzungsmacht von Markenherstellern. Um dem entgegenzuwirken, konzentrieren sich Marken auf Differenzierung durch funktionale Angaben, Bio-Zertifizierungen und Premium-Verpackungen. Diese Strategien unterstützen höhere Preispunkte im Vergleich zu Eigenmarken und betonen die Bedeutung von Innovation und operativer Raffinesse, um die Wettbewerbsfähigkeit im Markt aufrechtzuerhalten.

Marktführer des nordamerikanischen Mandeldrinks

Blue Diamond Growers

Califia Farms LLC

Danone SA

The Hain Celestial Group Inc.

SunOpta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MALK Organics, eine in den Vereinigten Staaten ansässige Marke, die auf Milchalternativen spezialisiert ist, stellte ihr neues haltbares Produkt vor: Vanille-Mandel. Diese pflanzliche Milch verfügt über eine übersichtliche Zutatenliste mit nur vier Komponenten: gefiltertes Wasser, biologische Mandeln, Vanilleextrakt aus echten Vanilleschoten und Himalaya-Rosasalz. Diese Einführung erweitert das bestehende haltbare Produktportfolio von MALK Organics, das derzeit die ungesüßte Mandelvariante umfasst.

- Juli 2024: Califia Farms führte biologischen Vanille-Mandeldrink ein. Diese vom US-amerikanischen Landwirtschaftsministerium (USDA) zertifizierte biologische pflanzliche Milch wird ohne den Einsatz von Gummis oder Ölen formuliert. Sie ist für vielfältige Verbraucherbedürfnisse konzipiert und eignet sich ideal für Anwendungen wie Kaffee, Müsli und Kochen. Califia Farms' biologischer Vanille-Mandeldrink wird ausschließlich aus Wasser, biologischen Mandeln, reinem Vanilleextrakt und einer Prise Meersalz hergestellt.

- April 2024: HP Hood LLC kündigte eine Erweiterung im Wert von 83,5 Millionen USD in seiner Anlage in Winchester, Virginia, an, mit Aufrüstung der Produktions- und Verpackungsanlagen für Blue Diamond Almond Breeze und Planet Oat. Die Anlage beschäftigt mehr als 600 Mitarbeiter und stellt Flüssigmilch mit verlängerter Haltbarkeit und nicht-milchbasierte Produkte her. Die Investition unterstreicht die Kapitalintensität von Co-Manufacturing-Partnerschaften, die es Marken ermöglichen, Kapazitäten ohne Neubauten zu skalieren, und spiegelt die steigende Nachfrage nach pflanzlicher Milch in den Regionen Mittelatlantik und Südosten wider.

Berichtsumfang des nordamerikanischen Mandeldrink-Marktes

Mandeldrink ist ein pflanzliches, milchfreies Getränk, das durch das Mischen von Mandeln mit Wasser und das Abseihen der Feststoffe hergestellt wird. Er ist von Natur aus laktosefrei, kalorienarm und häufig mit Vitaminen und Mineralstoffen angereichert. Der nordamerikanische Mandeldrink-Markt ist nach Produkttyp, Verpackungstyp, Geschmack, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt in gesüßt und ungesüßt segmentiert. Nach Verpackungstyp ist der Markt in Karton, Kunststoffflasche, Glasflasche und Sonstige segmentiert. Nach Geschmack ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Einzelhandel segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gesüßt |

| Ungesüßt |

| Karton |

| Kunststoffflasche |

| Glasflasche |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Store | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Gesüßt | |

| Ungesüßt | ||

| Verpackungstyp | Karton | |

| Kunststoffflasche | ||

| Glasflasche | ||

| Sonstige | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Store | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-milchbasierte Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-milchbasiertes Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-milchbasiertes Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojadrink und Mandeldrink sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kultivierte Butter | Kultivierte Butter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen