Größe und Marktanteil des tschechischen Marktes für Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

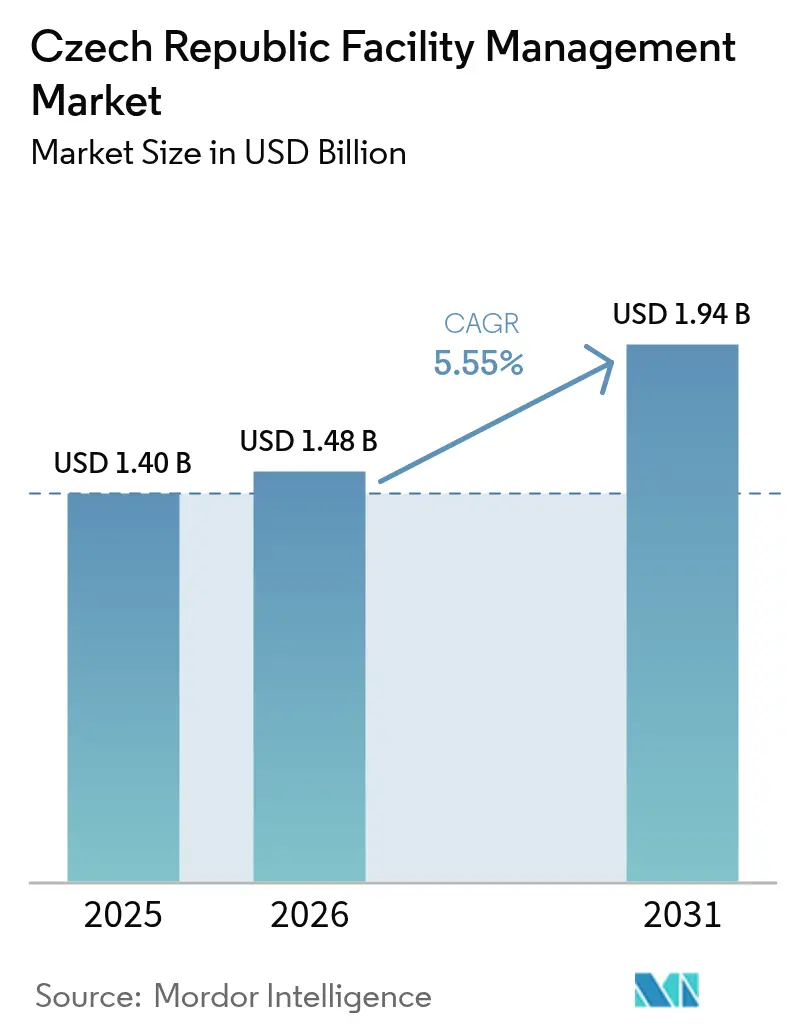

| Marktgröße im Basisjahr (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

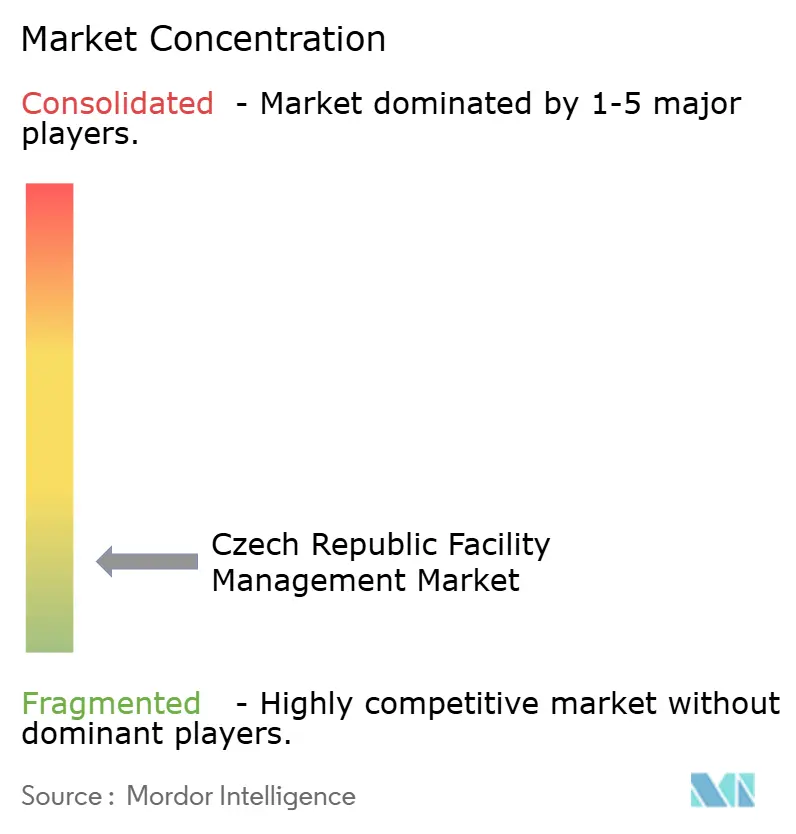

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tschechischen Marktes für Facility Management von Mordor Intelligence

Die Größe des tschechischen Marktes für Facility Management wird voraussichtlich von 1,40 Milliarden USD im Jahr 2025 auf 1,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,55 % über den Zeitraum 2026–2031 einen Wert von 1,94 Milliarden USD erreichen. Die Dynamik der Fremdvergabe, die rasche Einführung intelligenter Gebäudetechnologien und eine robuste Pipeline industrieller Großprojekte haben gemeinsam zur Expansion des tschechischen Marktes für Facility Management beigetragen. Flaggschiff-Investitionen – wie onsemis 2-Milliarden-USD-Siliziumkarbid-Campus in Rožnov pod Radhoštěm und Vitesco Technologies' automatisierter Logistikdrehscheibe im Wert von 576 Millionen EUR (651 Millionen USD) in Ostrava – generierten spezialisierte Serviceverträge, die von der Reinraumvalidierung bis zur Hochspannungswartung reichen. Durch EU-Struktur- und Investitionsfonds finanzierte Sanierungen im öffentlichen Sektor sowie obligatorische PENB-Energieausweise mit Kosten von 3.000–5.000 CZK (125–208 USD) verstärkten den tschechischen Markt für Facility Management zusätzlich, indem sie langfristige Compliance-Dienstleistungen festigten. Die Verbraucherpreisinflation betrug im Jahr 2024 durchschnittlich 2,4 % und erreichte im März 2025 einen Jahresvergleichswert von 2,7 %, was Nutzer dazu veranlasste, Kostenrisiken durch ergebnisbasierte Verträge auf Anbieter zu verlagern, was die Widerstandsfähigkeit des tschechischen Marktes für Facility Management stärkte.[1]Tschechisches Statistisches Amt, „Verbraucherpreisindizes – Inflation – März 2025,” Tschechisches Statistisches Amt, csu.gov.cz Gleichzeitig beschleunigten staatlich geförderte KI-Testumgebungen in Prag, Brünn und Ostrava (Budget: 200 Millionen CZK) Pilotprojekte in den Bereichen vorausschauende Wartung, autonome Reinigung und Energieoptimierungsanalytik und veränderten die Betriebsmodelle im gesamten tschechischen Markt für Facility Management.

Wichtigste Erkenntnisse des Berichts

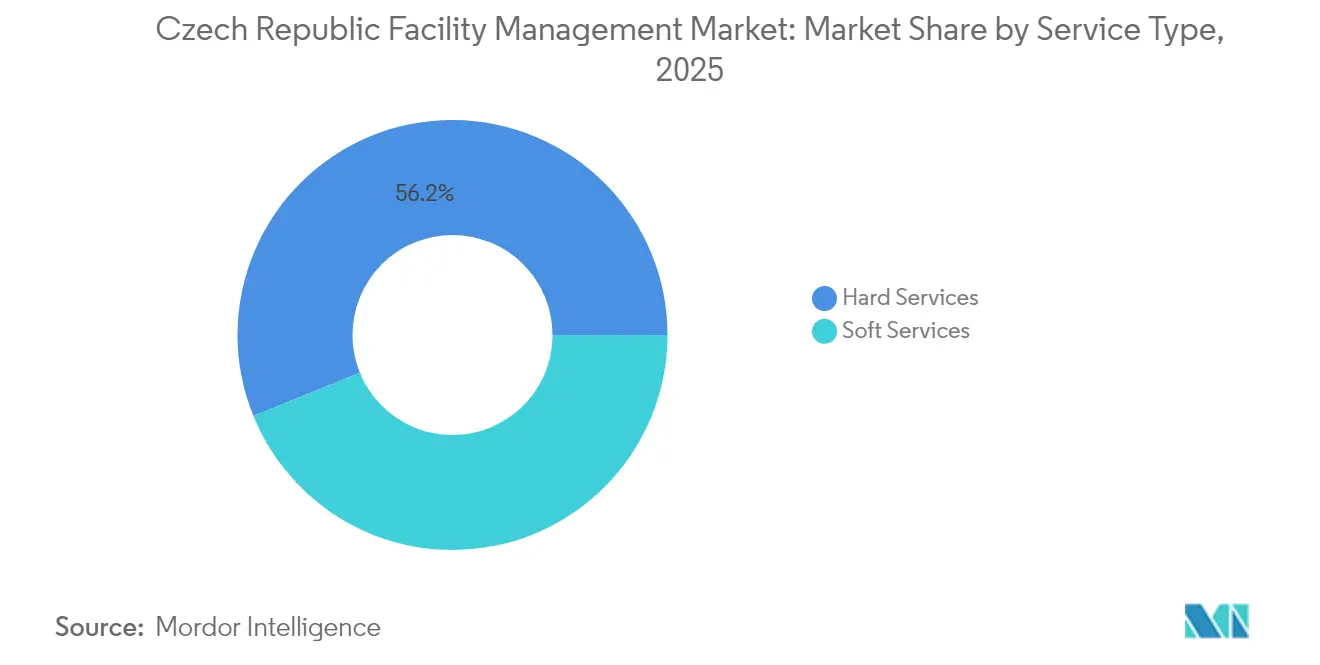

- Nach Servicetyp entfielen im Jahr 2025 56,15 % des Marktanteils des tschechischen Marktes für Facility Management auf Hard Services; Soft Services verzeichneten mit 6,86 % CAGR bis 2031 das stärkste Wachstum.

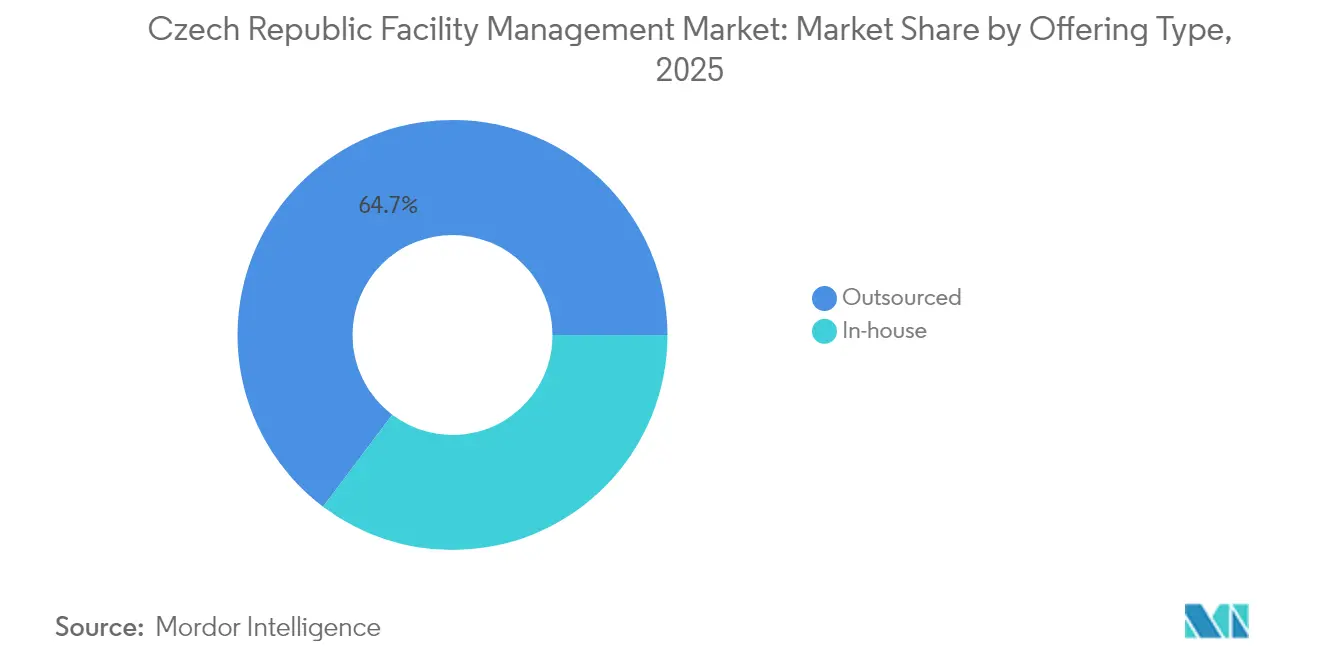

- Nach Angebotstyp entfielen im Jahr 2025 64,72 % der Marktgröße des tschechischen Marktes für Facility Management auf Fremdvergabe, die bis 2031 mit einem CAGR von 6,58 % wuchs.

- Nach Endnutzerbranche erwirtschafteten gewerbliche Einrichtungen im Jahr 2025 40,85 % des Umsatzes, während institutionelle und öffentliche Infrastruktur über den Zeitraum 2026–2031 einen CAGR von 6,23 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im tschechischen Markt für Facility Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Fremdvergabe von Nicht-Kernfunktionen | +1.2% | National, konzentriert in Prag und Brünn | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und Technologieintegration in FM-Arbeitsabläufen | +1.5% | National, mit früher Einführung in den wichtigsten Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Nachhaltigkeit und ESG-Compliance-Anforderungen | +0.8% | National, EU-getriebene Compliance | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach integrierten Facility-Management-Lösungen | +1.0% | National, am stärksten im gewerblichen Sektor | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Mandate zur energetischen Sanierung öffentlicher Gebäude | +0.7% | National, Fokus auf den öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Durch Nearshoring getriebene Industrieexpansion steigert spezialisierte FM-Anforderungen | +0.9% | Regional, konzentriert in der Mährisch-Schlesischen Region und Mittelböhmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation und Technologieintegration in FM-Arbeitsabläufen

Im Jahr 2024 und Anfang 2025 erhöhten Unternehmens- und institutionelle Eigentümer den Einsatz von IoT-Sensoren, cloudbasierten BMS-Plattformen und KI-gestützten Predictive-Maintenance-Systemen erheblich – ein Trend, der die Vertragswerte im gesamten tschechischen Markt für Facility Management direkt steigerte. Das semantische BMS der Masaryk-Universität steuerte 1.500 Geräte in 35 Gebäuden und ermöglichte sofortige anlagenübergreifende Abfragen zu Energie-, Komfort- und Nutzungskennzahlen. Pilotstandorte, die KI-optimierte HVAC-Systeme mit manuellen Einstellungen verglichen, verzeichneten 12,5 % Energieeinsparungen bei gleichzeitiger Einhaltung tschechischer Arbeitsschutzgrenzwerte für die Luftqualität, was die Nettobetriebseinkommensmargen für Vermieter verbesserte, die mit höheren Stromtarifen konfrontiert waren. Melown Technologies nutzte Unipi Patron PLCs zur Automatisierung der Kühlung und Beleuchtung von Serverfarmen und bestätigte, dass offene Protokollhardware Altbestände ohne vollständigen Austausch nachrüsten kann. FM-Anbieter bündelten anschließend Analyse-Dashboards, Fehlerdiagnose-Warnungen und Fernrücksetzfunktionen in Premium-Serviceschichten, vertieften die Kundenabhängigkeit und weiteten die Margen im tschechischen Markt für Facility Management aus. Unterdessen finanzierten 200 Millionen CZK an staatlichen EU-Zuschüssen KI-Testumgebungen, die Prototypen in den Bereichen Anomalieerkennung, Roboterstreckplanung und Optimierung des Gerätelebenszyklus beschleunigten.

Steigende Nachfrage nach integrierten Facility-Management-Lösungen

Im gesamten Jahr 2024 migrierten Organisationen von isolierten Einzelserviceverträgen zu gebündelten und integrierten Facility-Management-Modellen, was den Umsatzanteil des ausgelagerten Segments von 65,3 % stärkte. Die strategische Allianz von CBRE mit Johnson Controls schuf eine schlüsselfertige Plattform, die Kapitalfinanzierung, Mikronetz-Bau, Echtzeitmessung und langfristige Leistungsgarantien für Gebäudesanierungsprojekte abdeckte. Der Gesundheitsbetreiber Medicon konsolidierte die Kommunikation für 70 ambulante Kliniken über die Omnichannel-Plattform von Spinoco, verarbeitete monatlich 30.000 Anrufe und demonstrierte, wie integrierte Service-Desks die betriebliche Kohärenz fördern. Fertigungsstudien zeigten 7 % OEE-Gewinne und 20 % Verbesserungen bei der Erstdurchlaufquote nach der Einbettung von Vorhersagealgorithmen und Ersatzteillogistik unter einem Rahmenvertrag. Infolgedessen belohnt der tschechische Markt für Facility Management zunehmend Anbieter, die bereit sind, KPI-gebundene Strafen zu akzeptieren und Vorteile zu teilen, was den Wandel von der Arbeitsstundenabrechnung zu ergebnisbasierten Verträgen beschleunigt.

EU-finanzierte Mandate zur energetischen Sanierung öffentlicher Gebäude

ESIF-Zuschüsse finanzierten 52 % der nationalen Ausgaben für Energieeffizienz in den Jahren 2014–2020 und setzten weiterhin Impulse für Kesselaufrüstungen, Gebäudehülldämmung und LED-Beleuchtungserneuerungen in Schulen, Krankenhäusern und Verwaltungsgebäuden. PENB-Zertifikate – die vor größeren Renovierungen, Verkäufen oder Vermietungen erforderlich sind – generierten eine stetige Prüfnachfrage zu 3.000–5.000 CZK (125–208 USD) pro Gebäude, eine Nische, in die viele FM-Anbieter mit Compliance-as-a-Service-Angeboten eingestiegen sind. Das NEN-Beschaffungsportal listete 2024 Hunderte von Sanierungen auf, darunter HVAC-Ersatz in Operationssälen des Krankenhauses Slaný und Sanierungen von Technikräumen am Berufskolleg Uherský Brod, die mehrjährige Wartungsströme in den tschechischen Markt für Facility Management einspeisten. Das Niederemissions-Heizwerk Dětmarovice von ČEZ, das voraussichtlich den CO₂-Ausstoß für 15.000 Haushalte um 97 % senken wird, verkörpert das langfristige Serviceinventar, das aus der Modernisierung großer öffentlich-privater Infrastruktur entsteht.

Durch Nearshoring getriebene Industrieexpansion steigert spezialisierte FM-Anforderungen

Die Verkehrskorridore und die qualifizierte Ingenieurbasis Mitteleuropas zogen hochwertige Produktion an und verstärkten die technische Komplexität im tschechischen Markt für Facility Management. Die Siliziumkarbid-Waferfabrik von Onsemi erforderte ISO-Klassen-Reinraumprotokolle, Reinstwasserkreisläufe und elektrostatische Ableitböden, während das Werk von Vitesco Technologies in Ostrava Wartung von Fahrspuren für fahrerlose Transportsysteme und Instandhaltung von Hochspannungs-Batterietestlabors verlangte. Die Arbeitsrechtsreformen vom Juli 2024 befreiten US-amerikanische und britische Staatsbürger von der Arbeitsgenehmigungspflicht, sodass FM-Unternehmen spezialisiertes Inbetriebnahmepersonal innerhalb von Tagen statt Monaten einsetzen konnten. Das im Dezember 2024 eröffnete FedEx-Logistikzentrum in Plzeň erweiterte die Wartungspläne für Förderbänder, die Kalibrierung von Sortierkameras und 24/7-Brandwachen und stärkte das Wachstum des Logistiksegments im tschechischen Markt für Facility Management.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in technischen FM-Berufen | -1.8% | National, akut in Prag und Industrieregionen | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Schwankungen und anhaltender Inflationsdruck | -1.1% | National, Auswirkungen auf Betriebskosten | Mittelfristig (2–4 Jahre) |

| Eine fragmentierte Regulierungs- und Zertifizierungslandschaft treibt die Compliance-Kosten in die Höhe | -0.6% | National, EU-getriebene Komplexität | Mittelfristig (2–4 Jahre) |

| Autonome Reinigungsroboter erodieren Umsätze traditioneller FM-Dienstleistungen | -0.4% | National, konzentriert im gewerblichen Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in technischen FM-Berufen

Arbeitsmarktmodelle prognostizierten bis 2025 ein Defizit von 82.000 Technikern, was zu Lohninflation und Projektverzögerungen im tschechischen Markt für Facility Management führte.[2]Eva Kalinová, „Tschechische Unternehmen müssen sich mit dem Import von Arbeitskräften auseinandersetzen,” SHS Web of Conferences, shs-conferences.org Berichte vom August 2024 verzeichneten, dass Techniker Stundenlöhne unter 150 CZK (6,20 USD) ablehnten, was einem Aufschlag von 20 % gegenüber den Benchmarks von 2023 entspricht. Johnson Controls verdoppelte den Akademiedurchsatz auf 300 Absolventen jährlich, doch demografische Daten zeigten, dass das mittlere Alter in technischen Berufen bereits über 50 liegt, was auf eine bevorstehende Rentierungswelle hindeutet. Die Änderungen des Arbeitsgesetzbuchs vom Juni 2025 verlängerten die Probezeiten, trugen jedoch wenig dazu bei, neue Elektriker, HVAC-Spezialisten oder BMS-Programmierer zu gewinnen. Anbieter investierten daher in bereichsübergreifende Qualifizierung, Augmented-Reality-Fehlerbehebung und Fernsteuerungszentren, um die SLA-Einhaltung im gesamten tschechischen Markt für Facility Management aufrechtzuerhalten.

Autonome Reinigungsroboter komprimieren manuelle Umsätze

Der L50-Roboter von CenoBots – der 2.203 m² pro Stunde bei 1,2 m/s abdeckt – fand 2024 Abnehmer in Einkaufszentren, Krankenhäusern und großen Büros, reduzierte Nachtschichtlohnkosten und stellte stundenbasierte Serviceverträge im gesamten tschechischen Markt für Facility Management in Frage. Innok Robotics führte Mehrterra-Einheiten für Lagerperimeter und Parkplätze ein, die sich unter tschechischen Winterbedingungen als vielseitig erwiesen und 2024 Erstjahresaufträge von Logistikeigentümern erhielten. FM-Anbieter repositionierten sich, indem sie vorbeugende Wartung, Firmware-Updates und Bediener-Sicherheitsschulungen für Roboterflotten anboten, doch die Hauptumsätze im Reinigungsbereich schrumpften, da Kunden die Kosten pro gereinigtem Quadratmeter statt der Mitarbeiterzahl maßen. KI-Testumgebungen validierten Echtzeit-Telemetriefeeds in BMS-Dashboards und festigten den Automatisierungsanteil im tschechischen Markt für Facility Management.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebotstyp: Dominanz der Fremdvergabe fördert die Einführung von integriertem Facility Management

Fremdvergabeverträge machten 64,72 % des Umsatzes 2025 aus und wuchsen mit einem CAGR von 6,58 %. Einzelservice-Fremdvergabe blieb für Nischenaufzüge, Feuerlöscherinspektionen und Wäsche in sterilen Umgebungen bestehen, doch gebündelte Vereinbarungen reduzierten den Verwaltungsaufwand und stellten die KPI-Ausrichtung sicher. Integriertes Facility Management, das die Verantwortung für alle Dienstleistungen – einschließlich Energieberatung – auf einen Anbieter überträgt, zeigte die steilste Entwicklung. Tschechische Hersteller, die 35 % zum BIP beitragen, integrierten Betriebszeitgarantien und ISO-9001-Prüfungsunterstützung in ihre FM-Bereiche und verwischten die Grenze zwischen Gebäude- und Produktionstechnik. Das Energieleistungsmodell von CBRE mit Johnson Controls demonstrierte einen Wandel zu Einsparungen als Dienstleistung, mit Phasen-zwei-Roadmaps, die Mikronetz-Batteriespeicher und EV-Ladestationsmanagement integrieren. Mobile Helpdesk-Apps geofencten Techniker und optimierten die Routenplanung, während Cloud-BMS-Portale Warnmeldungen streamten und es Anbietern ermöglichten, Erstbehebungsziele unter 90 Minuten für verteilte Anlagen im tschechischen Markt für Facility Management zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gewerbliche Führungsposition ausgeglichen durch Dynamik im öffentlichen Sektor

Gewerbliche Immobilien machten 40,85 % des Umsatzes 2025 aus, gestützt durch Prager Klasse-A-Büros, Einzelhandelsparks am Stadtrand und Daten-Hosting-Campusse. Flexibles Arbeiten veranlasste Vermieter, Belegungssensoren einzusetzen, die Reinigungs- und HVAC-Aufgaben in Echtzeit modulieren und die Effizienz sowie Nachhaltigkeitsziele im Rahmen von Green-Lease-Klauseln verbessern. Institutionelle und öffentliche Infrastruktur verzeichnete einen CAGR von 6,23 %, gestützt durch ESIF-geförderte Sanierungen und stadtweite Rollouts intelligenter Beleuchtung. Das Doppelrechenzentrum des Universitätsklinikums Olomouc nutzte das Lenovo Flex System zum Schutz von Patientenanwendungen und veranschaulichte die Hochverfügbarkeitserwartungen, die Premium-FM-Verträge antreiben. Industrie- und Verfahrenstechnikeinrichtungen profitierten von der Halbleiter- und EV-Komponentenwelle und verlangten Chemikalienrisikomanagement, Druckluftleckerkennung und vorausschauende Schwingungsüberwachung. Gastgewerbe, Sportarenen und Mehrfamilienhäuser schlossen sich den Smart-City-Pilotprojekten Prags an und installierten Müllstandssensoren, Umgebungssteuerungen für Gästezimmer und E-Paper-Beschilderung, wodurch Soft-Service-SLAs neu definiert wurden. Verkehrsknotenpunkte wie der Flughafen Václav Havel erneuerten Enteisungs- und Heizleitungsverträge und sicherten die ganzjährige Widerstandsfähigkeit für den Luftverkehrsdurchsatz.

Nach Servicetyp: Hard Services dominieren, während Soft Services beschleunigen

Hard Services behielten 2025 einen Anteil von 56,15 %, getrieben durch obligatorische Brandschutzprüfungen, Transformatorenwartung und HVAC-Anlagenersatz, die lizenziertes Personal erfordern. Halbleiterwerke, Krankenhäuser und Rechenzentren verlangten Dauerbetriebskühler, redundante USV-Leitungen und Schwingungsanalyseprogramme und sicherten mehrjährige Rahmenverträge. Soft Services, obwohl kleiner, verzeichneten bis 2031 einen CAGR von 6,86 % auf der Grundlage integrierter Sicherheits-, Empfangs- und Arbeitsplatzerfahrungspakete. Autonome Reinigung, intelligente Schließfach-Pakethubs und KI-gestützte CCTV-Analytik steigerten den Wert pro Quadratmeter und überwogen den Rückgang manueller Arbeitsstunden. Im Bereich Hard Services speisten semantische digitale Zwillinge wie das BMS der Masaryk-Universität Diagnosedaten von 1.500 Anlagen in Regelwerke ein, reduzierten ungeplante Ausfallzeiten und steigerten die Anlagenlebensdauernutzung im tschechischen Markt für Facility Management. KI-gestützte HVAC-Optimierung lieferte durchschnittliche Leistungsreduzierungen von 36,8 kW und senkte die Betriebsquoten der Vermieter, auch als die Strompreise stiegen. Im Bereich Soft Services verbesserte die klinikweite Kontaktcenter-Integration von Spinoco die Anfragelösungszeit und unterstützte neue Patientenerfahrungs-SLAs für Gesundheitskunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Prag behielt 2025 im Rahmen seiner Smart-City-2030-Charta, die intelligente Mobilität, adaptive Straßenbeleuchtung und digitale Abfallmanagement-Initiativen koordiniert durch Operator ICT orchestriert, den größten Anteil am tschechischen Markt für Facility Management. Inflationäre Gegenwinds im März 2025 stärkten variable Kosten-FM-Modelle, die an Besucherfrequenzkennzahlen und Echtzeit-Energiebaselines gekoppelt sind. Die Mährisch-Schlesische Region verzeichnete mit 6,12 % den stärksten CAGR, angetrieben durch Halbleiter- und EV-Komponenteninvestitionen in Ostrava und Roznov. FM-Anbieter mit ISO-14644-Reinraumzertifizierungen und Hochspannungs-Elektrolizenzierungen sicherten sich Premiummargen. Mittelböhmen – Heimat der dichtesten Einzelhandelspark-Konzentration – trieb Wochenend-Sicherheitsdienste, Parkplatzreparaturen und HVAC-Spitzenleistungen in der Hochsaison an. Die Region Olomouc führte bei Einzelhandelsflächen pro 1.000 Einwohner und förderte standortübergreifende gebündelte FM-Verträge in mittelgroßen Einkaufszentren.

Die Designation von Plzeň als zentraleuropäischer Logistikdrehscheibe von FedEx fügte Förderbandwartungsfenster, Sensorverifizierungen und 24/7-Notbeleuchtungsprüfungen hinzu, die den tschechischen Markt für Facility Management bereicherten. Nördliche Gemeinden profitierten vom Dětmarovice-Heizwerk von ČEZ, das Turbineninspektionspläne, Emissionssensorkalibrierungen und kathodische Schutzprüfungen für Fernwärmeleitungen erforderte. Einwanderungsreformen, die die grenzüberschreitende Technikermobilität erleichterten, ermöglichten es FM-Anbietern, zertifiziertes Personal innerhalb von 48 Stunden zu regionalen Abschaltungen zu entsenden und die nationale Servicekonsistenz zu unterstützen.

Wettbewerbslandschaft

Der tschechische Markt für Facility Management blieb mäßig fragmentiert: Globale Marktführer CBRE, JLL und ISS kontrollierten gemeinsam weniger als 25 % des nationalen Umsatzes, während regionale Spezialisten wie Atalian, Strabag PFS und B+N Facility Services lokale Kostenbasen und Nähe für Tagesreaktionen nutzten. Strategische Allianzen erwiesen sich als entscheidend; die CBRE-Johnson-Controls-Partnerschaft bot Mietern schlüsselfertige Energieleistungsverträge, die Finanzierung, Ausführung und Fernüberwachung bündelten und ihre Angebote differenzierten. Technologiedisruptoren CenoBots und Innok Robotics lieferten autonome Reinigungsflotten an stark frequentierte Einkaufszentren und Krankenhäuser und zwangen etablierte Anbieter, von stündlicher Personalbesetzung zu Leistungsgarantien pro Quadratmeter zu wechseln.[4]Innok Robotics GmbH, „Starke Zahlen und großer Erfolg – Rekordstart 2024,” Innok Robotics, innok-robotics.de KI-gestützte Kesselsteuerungsalgorithmen dokumentierten 24,52 % Reduzierungen des Heizbedarfs, was FM-Unternehmen dazu veranlasste, interne Energieberatungsdienste mit leistungsgebundenen Gebühren einzuführen. Regulatorische Kompetenz rund um PENB-Zertifikate, Arbeitsschutzprüfungen und PSDP-Dokumentation wurde zu einem Wettbewerbsvorteil, da Compliance-Strafen für verpasste Fristen unter EU-Klimarichtlinien stiegen.

Marktführer im tschechischen Facility Management

CBRE Group Inc.

JLL (Jones Lang LaSalle)

ISS Facility Services

Sodexo

ENGIE Services (Cofely)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Tschechische Statistische Amt meldete eine Verbraucherinflation von 2,7 %, die die FM-Budgetplanung beeinflusst.

- Februar 2025: Das Gesetz über digitale Finanzen führte neue Berichtspflichten für Krypto-Assets ein und veränderte die FM-Forderungsprozesse.

- Januar 2025: Tschechien und Taiwan unterzeichneten ein Memorandum zur Halbleiterkooperation, das weitere Hightech-FM-Möglichkeiten ankündigt.

- Januar 2025: Vitesco Technologies eröffnete ein 576-Millionen-EUR-Werk (651 Millionen USD) in Ostrava zur Produktion von Hochspannungs-EV-Modulen.

Berichtsumfang des tschechischen Marktes für Facility Management

Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die Instandhaltung der oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Der tschechische Markt für Facility Management ist segmentiert nach Servicetyp (Hard Services [Anlagenmanagement, MEP- und HVAC-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Servicetyp | Hard Services | Anlagenmanagement |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des tschechischen Marktes für Facility Management im Jahr 2026?

Die Größe des tschechischen Marktes für Facility Management betrug im Jahr 2026 1,48 Milliarden USD.

Wie schnell wird der tschechische Markt für Facility Management bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,55 % wächst und bis 2031 einen Wert von 1,94 Milliarden USD erreicht.

Welche Servicekategorie dominiert den aktuellen Umsatz?

Hard Services führten 2025 mit 56,15 % des Gesamtumsatzes.

Warum gewinnen integrierte Facility-Management-Verträge an Bedeutung?

Sie konsolidieren mehrere Dienstleistungen unter einer KPI-basierten Vereinbarung, reduzieren den Verwaltungsaufwand und erzielen messbare Energieeinsparungen, wie das CBRE-Johnson-Controls-Programm belegt.

Wie beeinflusst der Technikermangel die Marktdynamik?

Arbeitskräfteknappheit treibt die Löhne in die Höhe und beschleunigt die Einführung von Automatisierung, was FM-Anbieter dazu veranlasst, in Ausbildungsakademien und Roboter-Reinigungsflotten zu investieren.

Welche Region bietet das stärkste industriegetriebene FM-Wachstum?

Die Mährisch-Schlesische Region, Heimat bedeutender Halbleiter- und EV-Komponentenprojekte, bietet das schnellste Wachstum für spezialisierte Facility-Management-Dienstleistungen.

Seite zuletzt aktualisiert am: