Alpha Olefine Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

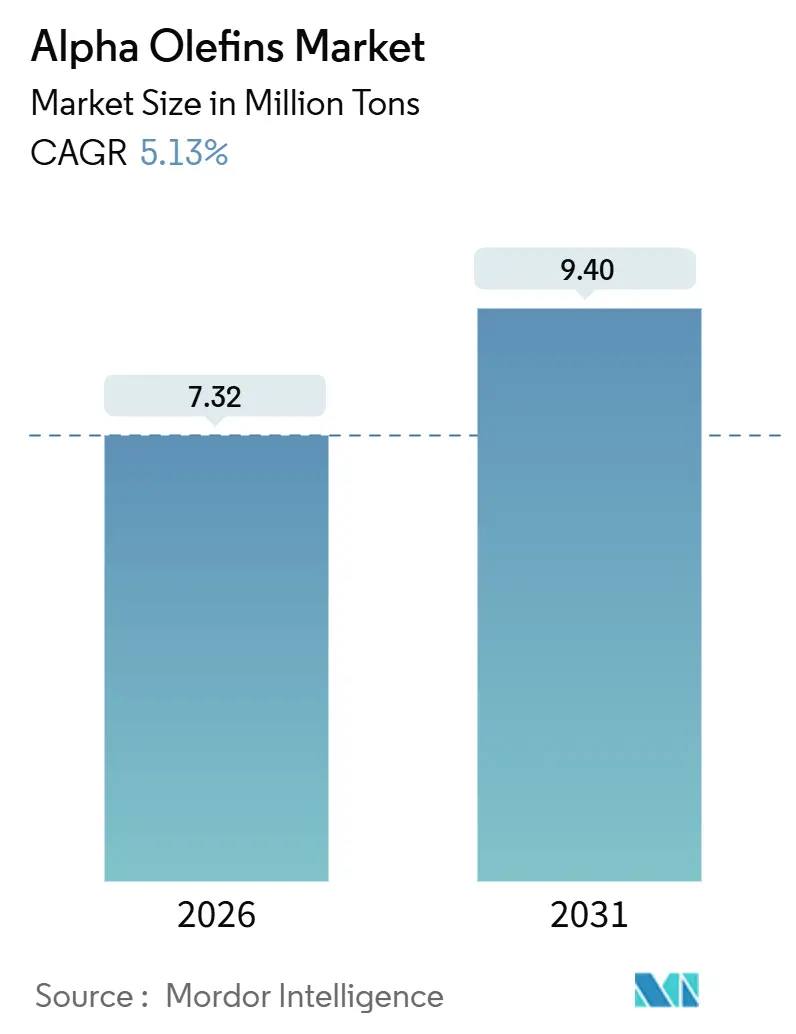

| Marktvolumen (2026) | 7.32 Millionen Tonnen |

| Marktvolumen (2031) | 9.40 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

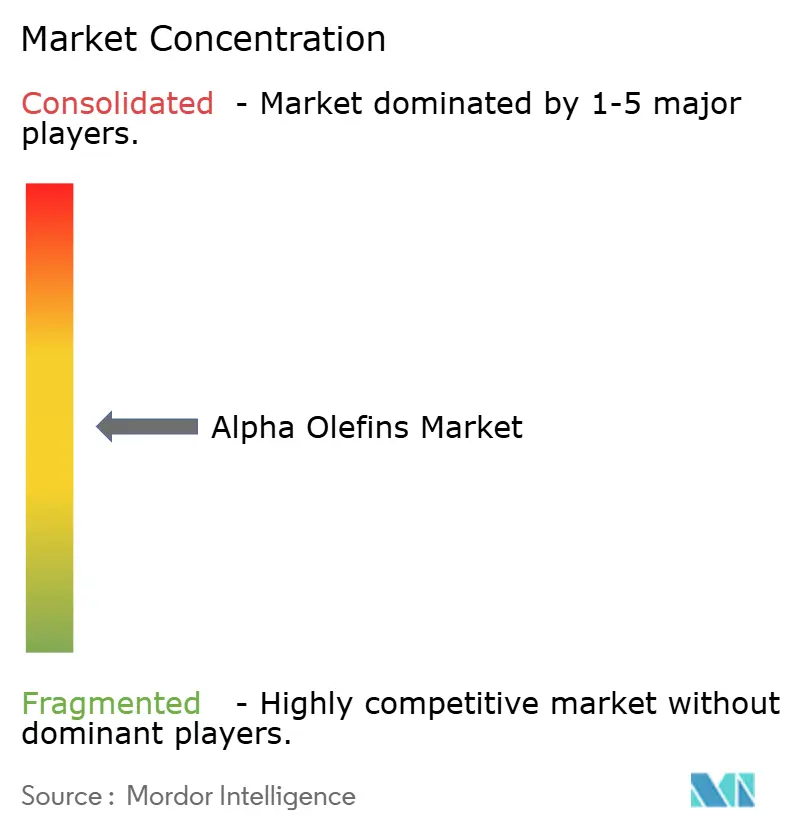

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alpha Olefine Marktanalyse von Mordor Intelligence

Die Größe des Alpha Olefine Marktes wird im Jahr 2026 auf 7,32 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 5,13 % im Prognosezeitraum (2026–2031) ein Volumen von 9,40 Millionen Tonnen erreichen. Kapazitätserweiterungen in der Asien-Pazifik-Region und im Nahen Osten, Kostenvorzüge von Schieferethan in Nordamerika sowie die rasant steigende Nachfrage nach Comonomeren für lineare Polyethylen-Folien niedriger Dichte (LLDPE) stützen diese Wachstumsdynamik. Die zunehmende Verbreitung von Poly-Alpha-Olefin-(PAO-)Schmierstoffen, insbesondere für Thermomanagementsflüssigkeiten in Elektrofahrzeugen (EV), steigert die volumetrischen Aussichten zusätzlich, während integrierte Produzenten durch Rückwärtsintegration in Ethylen die Versorgungssicherheit und Margenresilienz stärken. Die Rohstoffökonomie bleibt der entscheidende Wettbewerbshebel; die Ethanproduktion in den Vereinigten Staaten stieg im Jahr 2024 auf 2,8 Millionen Barrel pro Tag und verschafft naphtha-gespeisten Crackern in Europa und Nordostasien einen strukturellen Kostenvorteil. Gleichzeitig fügen Chinas staatlich unterstützter Sinopec-Aramco-Fujian-Komplex sowie von Saudi-Arabien kontrollierte Projekte in Fujian und Yanbu zwischen 2024 und 2026 mehr als 3,6 Millionen Tonnen Ethylenkapazität hinzu und verlagern die Lieferketten in Richtung Osten.

Wesentliche Erkenntnisse des Berichts

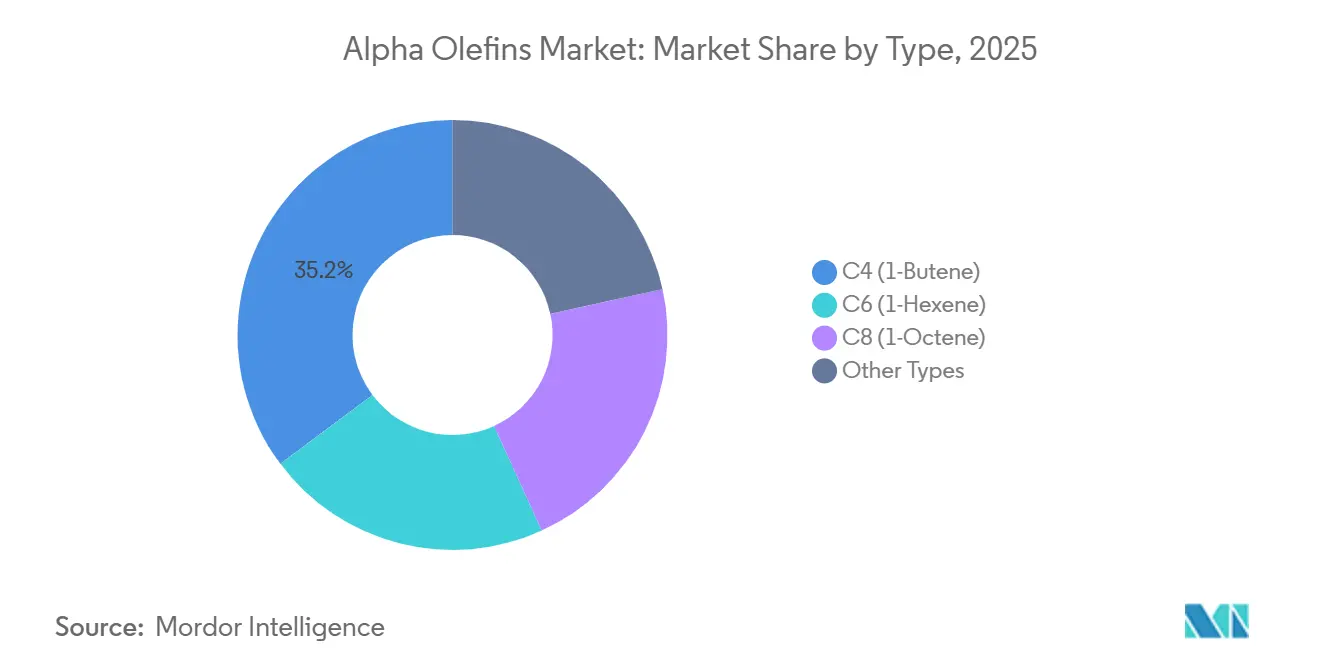

- Nach Typ hielt C4 (1-Buten) im Jahr 2025 einen Marktanteil von 35,23 % am Alpha Olefine Markt, während C6 (1-Hexen) bis 2031 die höchste CAGR von 5,88 % verzeichnete.

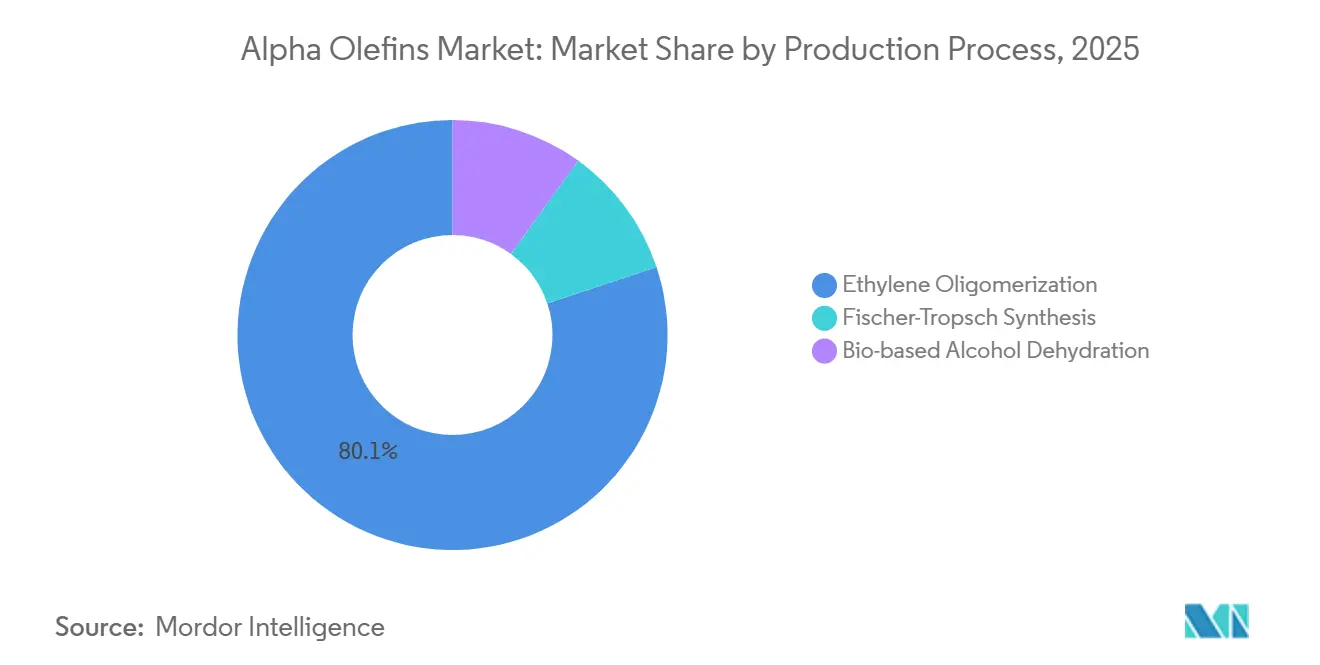

- Nach Produktionsprozess entfiel im Jahr 2025 ein Anteil von 80,12 % der Produktion auf die Ethylen-Oligomerisierung; für diesen Bereich wird bis 2031 eine CAGR von 5,67 % prognostiziert.

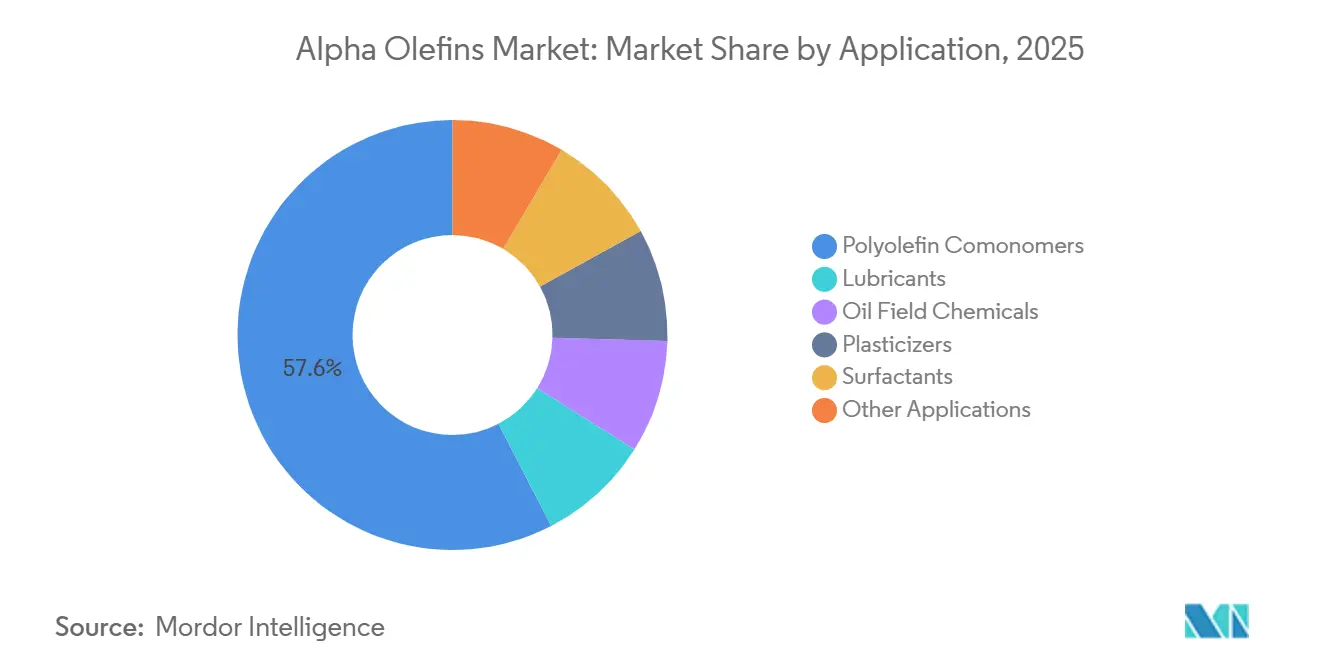

- Nach Anwendung entfielen im Jahr 2025 57,58 % des Alpha Olefine Marktvolumens auf Polyolefin-Comonomere; dieser Bereich wird bis 2031 mit einer CAGR von 6,26 % wachsen.

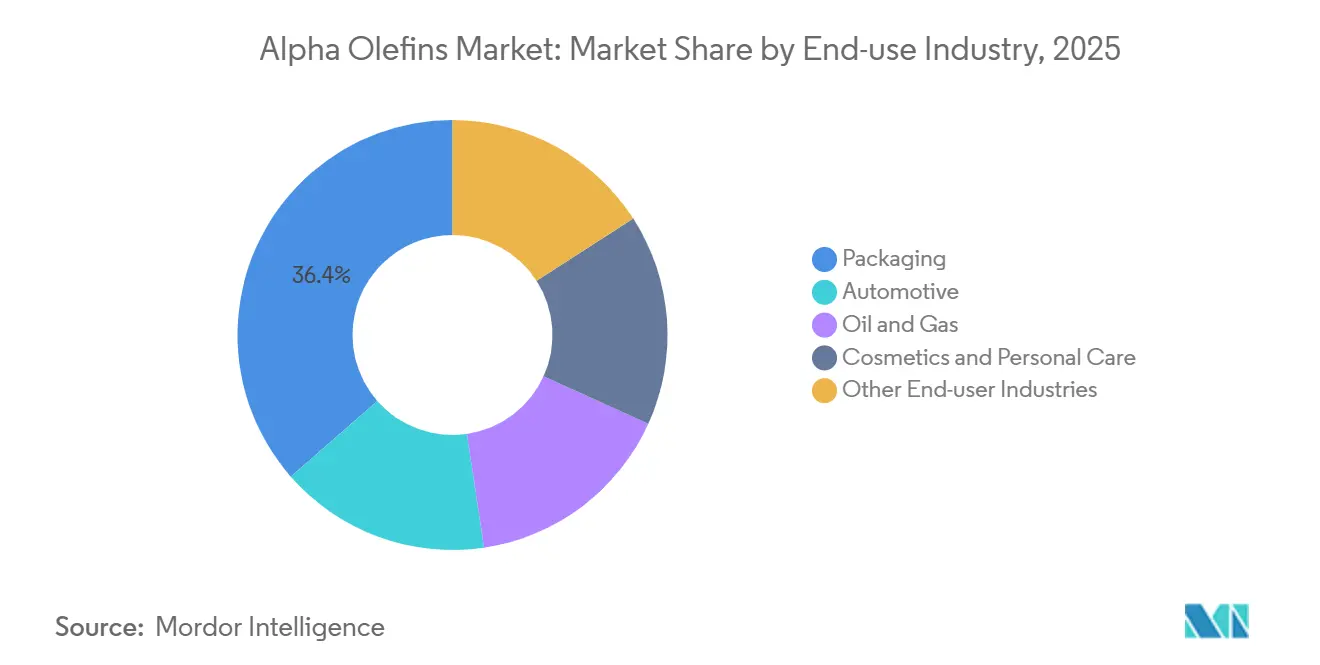

- Nach Endverbraucherbranche führte Verpackung im Jahr 2025 mit einem Volumenanteil von 36,45 % und verzeichnet bis 2031 eine CAGR von 6,15 %.

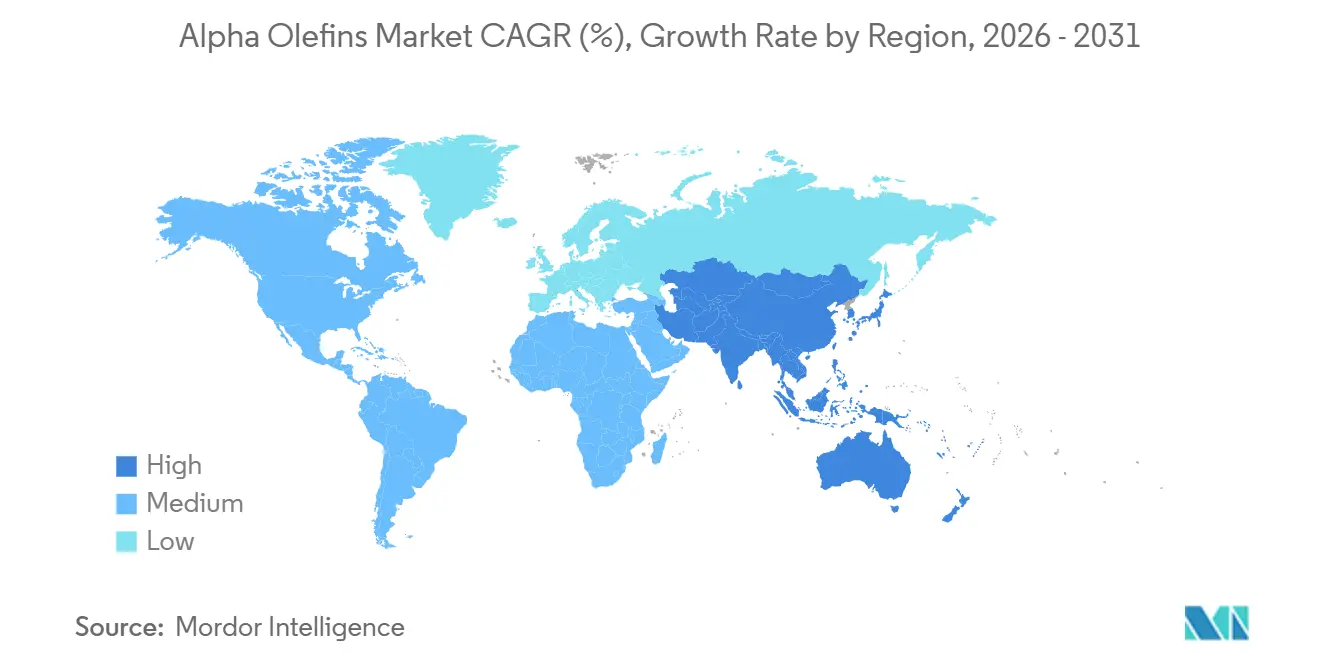

- Nach Geografie entfielen im Jahr 2025 40,45 % der Nachfrage auf die Asien-Pazifik-Region; für diese Region wird bis 2031 eine CAGR von 6,89 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Alpha Olefine Markttrends und -Erkenntnisse

Treiberfaktor-Auswirkungsanalyse*

| Treiberfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Polyethylen-Comonomeren | +2.1% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum bei synthetischen Schmierstoffen | +1.3% | Nordamerika, Europa, Asien-Pazifik-Automobilzentren | Mittelfristig (2–4 Jahre) |

| Kostenvorteil von Schieferethan in Nordamerika | +0.9% | Nordamerika, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen in Schwellenländern | +1.5% | Asien-Pazifik-Kernregion (China, Indien), Naher Osten | Langfristig (≥ 4 Jahre) |

| Anforderungen an Thermomanagementflüssigkeiten für Elektrofahrzeuge | +0.6% | Europa, Nordamerika, chinesische Elektrofahrzeug-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Polyethylen-Comonomeren

Metallocen-LLDPE-Qualitäten erfordern eine engere Kontrolle der Molekulargewichtsverteilung, was den Verbrauch von hochreinen 1-Hexen- und 1-Octen-Comonomeren steigert. Chevron Phillips Chemical erweiterte seinen Cedar-Bayou-Cracker auf eine Ethylenkapazität von 1,5 Millionen Tonnen pro Jahr und baute benachbarte Alpha-Olefin-Anlagen auf, um die Ethylen-zu-C6/C8-Spanne zu monetarisieren. Shells Monaca-Komplex folgt einem ähnlichen Integrationsmodell und sichert die werkseigene Comonomerversorgung für eine Polyethylennachfrage von 1,6 Millionen Tonnen. Das E-Commerce-Logistikwachstum beschleunigt den Bedarf an Stretchfolien, und Markenhersteller bevorzugen reduziert dicke, aber stichfeste Folien, die nur Metallocen-LLDPE bieten kann. Diese nachfrageseitige Sogwirkung macht den Comonomerbedarf gegenüber moderaten Preisanstiegen unelastisch. Da neue asiatische LLDPE-Reaktoren von Ziegler-Natta- auf Metallocen-Katalysatoren umstellen, erhalten die Alpha Olefine Marktvolumina einen strukturellen Auftrieb.

Wachstum bei synthetischen Schmierstoffen

Poly-Alpha-Olefin-Grundöle erreichen Viskositätsindizes über 130 und Pourpoints unter -50 °C, was Motoröle der nächsten Generation ermöglicht, die die API-SP- und ILSAC-GF-6-Spezifikationen erfüllen. Chevron Phillips Chemical begann im November 2025 mit einer PAO-Erweiterung in Beringen, Belgien, um europäische Automobilhersteller zu bedienen, die längere Ölwechselintervalle und Hybridantriebe anstreben. Elektrofahrzeuge verstärken die PAO-Nachfrage zusätzlich, da die direkte Batteriezellenkühlung Flüssigkeiten erfordert, die über 150 °C stabil sind und eine hohe dielektrische Festigkeit aufweisen. Industriegetriebe und Kompressoren stellen ebenfalls auf PAO um, um die Lebensdauer zu verlängern und Ausfallzeiten zu reduzieren. Skaleneffekte verringern das Kostengefälle zwischen PAO und Mineralöl und beschleunigen die Substitution in mittelsegmentigen Schmierstoffformulierungen.

Kostenvorteil von Schieferethan in Nordamerika

Die Ethanproduktion in den Vereinigten Staaten erreichte im Jahr 2024 2,8 Millionen Barrel pro Tag, während die Exporte im ersten Quartal 2024 durchschnittlich 620.000 Barrel pro Tag betrugen. Ein Ethanpreis unter 0,20 USD pro Gallone hielt die US-amerikanischen Ethylen-Cashkosten unter 300 USD pro Tonne, verglichen mit 600–700 USD pro Tonne für Naphtha-Cracker in Europa. Vierzehn potenziell geplante Cracker an der Golfküste mit einer Gesamtkapazität von 9,19 Millionen Tonnen Ethylen werden gemeinsam mit Alpha-Olefin-Anlagen errichtet, um die Rohstoffversorgung zu sichern und die regionale Wettbewerbsfähigkeit des Alpha Olefine Marktes zu stärken[1]American Chemistry Council, „US-amerikanischer Ethylen-Investitions-Tracker,” americanchemistry.com. Dieser Vorteil übt Druck auf naphtha-abhängige Produzenten in Nordostasien und Europa aus und veranlasst diese zur Portfolioumstrukturierung und Vermögensrationalisierung.

Kapazitätserweiterungen in Schwellenländern

Chinas Sinopec-Aramco-Fujian-Komplex wurde im November 2024 in Betrieb genommen und integriert eine 10 Milliarden USD schwere Raffinerie sowie einen Ethylen-Cracker mit einer Jahreskapazität von 1,5 Millionen Tonnen, der auch gezielte Alpha-Olefin-Kapazität umfasst. SABIC genehmigte einen Cracker mit einer Jahreskapazität von 1,8 Millionen Tonnen in Fujian zur Fertigstellung im Jahr 2026, während Yasrefs Projekt mit einer Jahreskapazität von 1,8 Millionen Tonnen in Yanbu auf eine endgültige Investitionsentscheidung im Jahr 2026 zusteuert. Indiens petrochemische Nachfrage wuchs im Geschäftsjahr 2024–2025 um 7 % und übertraf damit die inländische LAO-Kapazität, was die Importe ankurbelte[2]Petroleum Planning and Analysis Cell, „Petrochemische Nachfrageprognose,” ppac.gov.in. Staatlich finanzierte Investitionen und Rohstoffsicherheit in diesen Regionen festigen langfristige Wachstumskorridore für den Alpha Olefine Markt.

Hemmfaktor-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität bei Ethylen-Rohstoffen | -1.2% | Global, akut in naphtha-abhängigen Regionen (Europa, Nordostasien) | Kurzfristig (≤ 2 Jahre) |

| Nicht-Biologische Abbaubarkeit von Polyethylen | -0.5% | Europa, Nordamerika (Regulierungsdruckzonen) | Mittelfristig (2–4 Jahre) |

| Katalysatordeaktivierung bei der Bio-basierten LAO-Synthese | -0.3% | Europa, Nordamerika (Entwicklungszentren für biobasierte Produkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Ethylen-Rohstoffen

Der Brent-Rohölpreis schwankte im Zeitraum 2024–2025 zwischen 70 und 90 USD pro Barrel, was die Margen der Naphtha-Cracker drückte und die Oligomerisierungsökonomie störte. Asiatische Ethylen-Spotpreise schwankten zwischen 800 und 1.100 USD pro Tonne und zwangen Comonomeranbieter zur Absicherung über Terminkontrakte, die die Rentabilität schmälern. Europäische Produzenten sehen sich einem zusätzlichen Gegenwind von 50–70 EUR pro Tonne an Kohlenstoffkosten durch das EU-ETS gegenüber. Infolgedessen verschieben eigenständige LAO-Anlagen, die auf Handelsethylen angewiesen sind, Kapazitätserweiterungen, während integrierte Golfküstenkomplexe mit erhöhten Auslastungsraten betrieben werden.

Nicht-Biologische Abbaubarkeit von Polyethylen

Alpha-Olefin-reiche LLDPE-Folien sind nicht biologisch abbaubar und ziehen die Aufmerksamkeit der Richtlinie der Europäischen Union über Einwegkunststoffe sowie bevorstehender Verbote in US-amerikanischen Bundesstaaten für nicht recycelbare Verpackungen auf sich. Regulatorischer Gegenwind bedroht die Nachfrageelastizität in reifen Märkten. Produzenten begegnen dem mit chemischen Recyclingkooperationen und Initiativen zur recyclinggerechten Gestaltung, doch die gesetzlichen Fristen werden nach 2028 enger und begrenzen das Potenzial konventioneller Harzvolumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: C6 (1-Hexen) treibt Leistungsverbesserungen voran, C4 (1-Buten) behauptet die Dominanz

C4 (1-Buten) vereinte im Jahr 2025 dank Kostenvorteilen und der etablierten Nutzung in Ziegler-Natta-LLDPE 35,23 % des Volumens auf sich. Hingegen wuchs C6 (1-Hexen) mit einer CAGR von 5,88 % und lenkt die Expansion des Alpha Olefine Marktvolumens in Richtung höherwertiger Ströme. Dows AFFINITY-Plastomere nutzen C8 (1-Octen) für elastomere Folien und erzielen Preisaufschläge von 15–20 % gegenüber C4-basierten Harzen.

Metallocen-Katalysatoren erfordern 1-Hexen oder 1-Octen für enge Molekulargewichtsverteilungen, was die Einschlagfestigkeit und Spannungsrissbeständigkeit verbessert. Alpha Olefine mit höherer Kohlenstoffzahl (C10–C20+) dienen synthetischen Schmierstoffen und Weichmacher-Alkoholen und sichern die Margenvielfalt, auch wenn sich das Volumen bei C4–C8 konzentriert. Fischer-Tropsch-abgeleitete Alpha Olefine zielen auf Multi-Cut-Portfolios ab, bleiben jedoch aufgrund der Kapitalintensität unter 10 % der Produktion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produktionsprozess: Oligomerisierung dominiert aufgrund von Katalysatorselektivität und Integrationsökonomie

Die Ethylen-Oligomerisierung lieferte im Jahr 2025 80,12 % der Produktion und wird voraussichtlich mit einer CAGR von 5,67 % wachsen, gestützt durch eine Katalysatorselektivität von über 95 % für 1-Hexen. Chevron Phillips und INEOS profitieren von werkseigenem Ethylen und erzielen damit eine Margenabsicherung gegenüber Rohstoffpreisschwankungen. Die Fischer-Tropsch-Synthese monetarisiert Stranded-Gas in Katar und Kohle in Südafrika, bleibt jedoch unterdimensioniert. Pilotanlagen zur Bio-Alkohol-Dehydratisierung in Europa verbleiben unter 10.000 Tonnen pro Jahr, bis sich die Katalysatorstandzeiten verbessern.

Die Integrationsökonomie begünstigt die Oligomerisierung, da Ethylen-Cracker je nach Spreads zwischen LAO, Polyethylen und Ethylenderivaten wechseln können und damit die Wettbewerbsfähigkeit der Alpha Olefine-Branche über Zyklen hinweg erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Polyolefin-Comonomere verankern die Nachfrage

Polyolefin-Comonomere machten im Jahr 2025 57,58 % der Nachfrage aus und wachsen mit einer CAGR von 6,26 %, da Hersteller von Flexibelverpackungen die Foliendicke reduzieren, ohne Einbußen bei der Leistung in Kauf zu nehmen. Schmierstoffe profitieren vom hohen Viskositätsindex und der Tieftemperaturfließfähigkeit von PAO. Ölfeld-Chemikalien, Weichmacher und Tenside absorbieren gemeinsam den verbleibenden Anteil und nutzen die Hydrophobie von Alpha Olefinen sowie die Flexibilität der Kettenlänge.

Der Comonomerverbrauch korreliert eng mit der weltweiten Polyethylenkapazität, insbesondere in der Asien-Pazifik-Region und im Nahen Osten, und verankert das langfristige Wachstum des Alpha Olefine Marktes. Die Schmierstoff- und Tensidsegmente erzielen zwar geringere Volumina, jedoch einen höheren Wert pro Tonne und diversifizieren das geografische Engagement in Richtung Europa und Nordamerika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Verpackungsinnovation treibt den Verbrauch an

Die Verpackungsbranche machte im Jahr 2025 36,45 % des prognostizierten Volumens aus und wird voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen, angetrieben durch die zunehmende Verbreitung von E-Commerce-Plattformen und die steigende Nachfrage nach Convenience-Lebensmitteln in der Asien-Pazifik-Region. Automobil-Anwendungen, darunter Motoröle, Thermomanagementflüssigkeiten für Elektrofahrzeuge und elastomere Innenraumfolien, verzeichnen ebenfalls ein erhebliches Wachstum aufgrund der Fortschritte in der Fahrzeugtechnologie und des wachsenden Elektrofahrzeugmarktes.

Die verbleibende Nachfrage entfällt auf Bohrflüssigkeiten für Öl und Gas, Kosmetika und Baumaterialien, die nischenhafte, aber stabile Nachfragemöglichkeiten bieten, gestützt durch konsistente industrielle und verbraucherorientierte Anforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 40,45 % der Nachfrage und wird voraussichtlich mit einer CAGR von 6,89 % wachsen, angetrieben durch Chinas 10-Milliarden-USD-Sinopec-Aramco-Fujian-Komplex und Indiens jährlichen Anstieg des petrochemischen Verbrauchs um 7 %. Da die lokale Alpha-Olefin-Kapazität hinter der Nachfrage zurückbleibt, bleiben regionale Importe aus dem Nahen Osten robust, doch bevorstehende chinesische und saudi-arabische Kapazitäten verlagern die Lieferketten in Richtung Osten. Japan und Südkorea importieren hochreines C6/C8 für spezielle LLDPE-Anwendungen, während die ASEAN-Polyolefin-Nachfrage jährlich um mehr als 6 % wächst und damit inkrementelle Alpha Olefine Marktvolumina aufnimmt.

Nordamerika nutzt die Schieferethan-Preise, die Ethylen-Cashkosten ermöglichen, die fast 50 % unter den europäischen Naphtha-Äquivalenten liegen. Vierzehn Golfküsten-Cracker mit einer Gesamtkapazität von 9,19 Millionen Tonnen Ethylen werden gemeinsam errichtete LAO-Anlagen unterstützen und die Rolle der Region als Nettoexporteur stärken. Kanadische und mexikanische Defizite gewährleisten grenzüberschreitende Handelsströme und festigen den Rohstoffvorteil des Kontinents in nachgelagerter Wettbewerbsfähigkeit.

Europa sieht sich strukturellen Gegenwinden ausgesetzt: hohe Naphtha-Kosten, EU-ETS-Kohlenstoffpreise und Werksschließungen wie SABICs Geleen-Olefins-3- und Teesside-Cracker, die 500.000 Tonnen Ethylenkapazität aus dem Markt nehmen. Der Nahe Osten hingegen beschleunigt ethangespeiste Erweiterungen wie Yasrefs geplanten Cracker mit einer Jahreskapazität von 1,8 Millionen Tonnen, der die asiatische Nachfrage bedient. Südamerika bleibt durch Braskem in Brasilien verankert, doch makroökonomische Volatilität und begrenzte vorgelagerte Investitionen hemmen das Wachstumspotenzial.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Alpha-Olefine beginnt mit Kohlenwasserstoff-Rohstoffen, die zu Ethylen gecrackt und anschließend hauptsächlich über die Ethylen-Oligomerisierung (der dominierende Weg im Markt) in lineare Alpha-Olefine umgewandelt werden. Integrierte Hersteller mit eigener Ethylenversorgung, häufig in der Nähe großer Ethylen-Hubs wie der US-Golfküste angesiedelt, betreiben typischerweise Oligomerisierungsanlagen und setzen Katalysatorsysteme ein, die entweder auf breite geradkettige Kohlenstoffprofile (C4, C6, C8, C10, C12 und höher) oder auf gezielte Fraktionen, insbesondere 1-Buten, 1-Hexen und 1-Octen, ausgelegt sind. Nach der Reaktion trennen Produktaufbereitung (Katalysatordesaktivierung und Reinigung) sowie Fraktionierung die verkaufsfähigen Fraktionen, um Comonomer- und Spezialitätenspezifikationen zu erfüllen.

Der Nachfrageimpuls kommt weitgehend aus Polyolefin-Comonomeren (LLDPE/HDPE) sowie aus PAO und Spezialflüssigkeiten, zusammen mit Tensiden, Weichmacheralkoholen und Ölfeldchemikalien, die die höherkohlenstoffigen Fraktionen verbrauchen. Der Vertrieb ist typischerweise eine Mischung aus langfristigen Abnahmeverträgen mit Polymer- und Schmierstoff-Wertschöpfungsketten, Spotverkäufen für Handelsvolumina und unternehmensinternen Transfers für integrierte Polyethylen- und Schmierstoffportfolios. Logistische Beschränkungen, die mit der Ethylenverfügbarkeit und der Notwendigkeit einer engen Reinheitskontrolle bei C6/C8-Qualitäten zusammenhängen, schaffen strukturelle Vorteile für Hersteller, die Cracker, Alpha-Olefin-Anlagen und nachgelagerte Derivatanlagen am selben Standort betreiben.

Wettbewerbslandschaft

Die fünf größten Produzenten – Chevron Phillips Chemical, Shell, INEOS, SABIC und Sasol – verfügen schätzungsweise über 55–60 % der globalen Kapazität und prägen damit einen moderat konzentrierten Alpha Olefine Markt. Die Rückwärtsintegration in Ethylen bildet den Rahmen für Wettbewerbsfähigkeit; das firmeneigene Chromkatalysatorsystem von Chevron Phillips erzielt eine 1-Hexen-Selektivität von mehr als 95 %, während INEOS Oligomerisierungsanlagen in den USA und Europa mit werkseigenem Rohstoff betreibt. Shell und Sasol nutzen Fischer-Tropsch-Koprodukte für spezielle PAO- und Tensid-Rohstoffe.

Strategische Schritte unterstreichen die Divergenz. Chevron Phillips initiierte seine belgische PAO-Erweiterung, um das Wachstum im Bereich Thermomanagement für Elektrofahrzeuge zu adressieren. SABIC schloss kostspielige europäische Cracker und verlagerte Kapital auf Anlagen im Nahen Osten mit Ethanvorteil. ExxonMobil patentierte einen neuartigen Trimerkatalysator, der Viskositätsindizes über 140 erreicht, mit dem Ziel, auf den Markt für Premium-Motoröl-Grundöle zu zielen.

Zu den aufstrebenden Akteuren zählen LG Chem und Mitsui Chemicals, die Partnerschaften mit Komplexen im Nahen Osten eingehen, um kostengünstige Rohstoffe zu sichern. Die Einhaltung von Vorschriften – REACH-Registrierung und EU-Nachhaltigkeitsrichtlinien – schafft Markteintrittsbarrieren, die etablierte Unternehmen mit bewährten Testportfolios begünstigen. Da asiatische Kapazitäten hochgefahren werden und europäische Anlagen ausscheiden, verlagert sich das Wettbewerbsgleichgewicht in Richtung rohstoffreicher Regionen, was ein moderat konzentriertes Profil aufrechterhält.

Alpha Olefine-Branchenführer

Chevron Phillips Chemical Company LLC

Shell plc

Exxon Mobil Corporation

INEOS

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen dort, wo die schnell wachsende Derivatnachfrage eine engere Kontrolle über Alpha-Olefin-Fraktion und -Reinheit erfordert, insbesondere hochreines C6/C8 für Metallocen-LLDPE und höherkohlenstoffige Fraktionen für PAO, Reibungsminderer und Additivpakete. Jüngste Maßnahmen spiegeln dies wider. Shells Erweiterungsprogramm für Alpha-Olefine in Geismar, Louisiana (Tiger AO4) soll einen wichtigen nordamerikanischen Versorgungsknoten auf über 1,3 Millionen Tonnen pro Jahr Alpha-Olefin-Kapazität heben, während ExxonMobil Product Solutions den kommerziellen Einsatz von höherkettigem, hochreinem Elevexx LAO für Spezialanwendungen wie Reibungsminderer und synthetische Schmierstoffadditive hervorgehoben hat.

Ein zweiter Chancenbereich konzentriert sich auf die Lokalisierung des Angebots in Märkten, die bei höherkohlenstoffigen Alpha-Olefinen und Spezialqualitäten von Importen abhängen, unterstützt durch Technologie- und Pilot-bis-Skalierungspfade. Im Juli 2026 startete Yapei Technology in Lanzhou ein Tausend-Tonnen-Pilotprojekt zur Ethylen-Oligomerisierung in Zusammenarbeit mit PetroChina Lanzhou Petrochemical und dem Gansu Chemical Industry Research Institute mit Fokus auf höherkettige Alpha-Olefine. Gleichzeitig wird der nachgelagerte Bedarf aus Tensiden durch Kapazitätsmaßnahmen wie die Investitionen von Stepan Companies im Juni 2025 zur Erweiterung der Produktion von Alpha-Olefinsulfonaten an US-Standorten (Millsdale, Anaheim und Winder) verstärkt, was die Abstimmung zwischen vorgelagerten Produktprofilen und Nachfragezentren für Detergens- und Spezial-Alpha-Olefine verbessern kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Chevron Phillips Chemical erklärte höhere Gewalt bei der Lieferung von AlphaPlus-normalen Alpha-Olefinen nach einem ungeplanten Ausfall in seiner Anlage in Cedar Bayou, Texas. Die Störung verdeutlichte das operative Konzentrationsrisiko an großen integrierten Standorten und verknappte die kurzfristige Verfügbarkeit für Käufer, die auf Handels-NAO-Volumina angewiesen sind.

- Dezember 2025: Chevron kündigte ein Investitionsprogramm für 2026 an, das Finanzierungsunterstützung für zwei neue im Bau befindliche Weltklasseanlagen mit geplantem Anlaufbetrieb im Jahr 2027 umfasste. Die Ausgabenrichtung untermauerte den Branchenwandel hin zu Kapazitätserweiterungen, die an große, integrierte Komplexe an der Golfküste gebunden sind, die Rohstoffe sichern und Alpha-Olefine in mehrere Derivatketten einbringen können.

- Oktober 2024: Das National Institute of Clean-and-Low-Carbon Energy (NICE, Teil von CHN Energy) und die Technische Universität Eindhoven berichteten über Fortschritte bei der Nutzung eines reinphasigen Chi-Eisencarbid-Katalysators zur direkten Umwandlung von Synthesegas in lineare Alpha-Olefine. Der Fortschritt stärkte die Technologiepipeline für alternative Produktionswege jenseits der Ethylen-Oligomerisierung, relevant für Regionen, die ihre Rohstoffoptionen diversifizieren möchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Alpha-Olefin-Markt Angebot und Nachfrage von Olefinen mit Doppelbindung in Alpha-Position (wie 1-Buten, 1-Hexen, 1-Octen und verwandte Fraktionen), die für nachgelagerte Anwendungen wie Polyolefin-Comonomere, Detergenzien, Schmierstoffe und Ölfeldchemikalien gehandelt und verbraucht werden.

Umfangsausschlüsse: Ausgeschlossen sind nachgelagerte Derivate und fertige Formulierungen (zum Beispiel Polyethylen, Tensidmischungen und Schmierstoffpakete), sofern die Transaktion nicht das Alpha-Olefin selbst betrifft.

Übersicht der Segmentierung

- Nach Typ

- C4 (1-Buten)

- C6 (1-Hexen)

- C8 (1-Octen)

- Sonstige Typen

- Nach Produktionsprozess

- Ethylen-Oligomerisierung

- Fischer-Tropsch-Synthese

- Biobasierte Alkohol-Dehydratisierung

- Nach Anwendung

- Polyolefin-Comonomere

- Schmierstoffe

- Ölfeld-Chemikalien

- Weichmacher

- Tenside

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Verpackung

- Automobil

- Öl und Gas

- Kosmetik und Körperpflege

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Olefinangebot, Handel und Endverbrauchsnachfrage, die anschließend gezielt auf Alpha-Olefine abgebildet wird. Öffentliche Quellen wie die US Energy Information Administration, Daten der US International Trade Commission, Eurostat, UN Comtrade sowie Zoll- oder Hafenstatistiken helfen, Import-Export-Richtungen, Produktflüsse und Wendepunkte nach Region zu identifizieren.

Auf der Industrieseite nutzen wir Herstellerankündigungen, Investorenpräsentationen, Jahresberichte und Fachartikel in Polymer- und Katalysefachzeitschriften, um Kapazitätserweiterungen, Auslastungsraten und typische Produktprofile nach Kettenlänge zu verstehen. Patentdatenbanken werden ebenfalls genutzt, um Prozessveränderungen (zum Beispiel Änderungen bei Oligomerisierungskatalysatoren) zu verfolgen, die die Ausbeuten im Zeitverlauf beeinflussen können. Wir nutzen zudem kostenpflichtige Unternehmensfinanzdaten und Nachrichtenkontext, wo dies hilft, Zeitlinien und Anlagenereignisse zu validieren. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um das Modell mit Personen zu testen, die nah an den tatsächlichen Volumina und dem Preisverhalten stehen, darunter Hersteller, Distributoren, Händler und Großabnehmer wie Polyethylenhersteller und Käufer von Detergensalkoholen. Wir sprechen zudem mit Prozess- und Vertriebsverantwortlichen, um Auslastungsmuster, regionale Verknappungen und die Abweichung der Vertragspreise von Spotpreisen während Rohstoffschwankungen zu bestätigen. Da der Markt global ist, werden die Eingaben über APAC, EMEA und Amerika hinweg geprüft, damit regionale Annahmen nicht ohne Plausibilitätsprüfung übernommen werden.

Verteilung der Primärforschungsbefragten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 15% | Manager: 53% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem die regionale Olefinproduktion, die Alpha-Olefin-Kapazität nach Prozessweg und Handelssignale genutzt werden, um den adressierbaren Alpha-Olefin-Pool zu rekonstruieren, der anschließend basierend auf realistischen Verbrauchsaufteilungen den Endanwendungen zugeordnet wird. Um praxisnah zu bleiben, verfolgen wir Eingaben wie die Kostenrichtung von Ethylen und Naphtha, angekündigte und wirksame Kapazitäten nach Kettenlänge, Auslastungsbereiche, Nachfragetrends bei Polyethylen-Comonomeren und sichtbare Import-Export-Bewegungen für relevante HS-Codes.

Nach dem ersten Entwurf werden selektive Bottom-up-Prüfungen anhand von Stichprobenvolumina von Herstellern und Distributoren durchgeführt. Wir führen zudem Kanalprüfungen zu Vertrags- versus Spotpreisspannen durch und verwenden einfache Näherungen aus Volumen mal ASP nach wichtigen Fraktionen (C4, C6, C8 und andere). Wo die Zusammenstellung der Anbieter unvollständig ist, werden Lücken durch in Interviews bestätigte Auslastungs- und Ausbeutebereiche geschlossen, und anschließend werden die Summen wieder an beobachtete Handels- und Nachfrageindikatoren angeglichen.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Ergebnisse stark vom Zeitpunkt neuer Kapazitäten, der Rohstoffwirtschaftlichkeit und den Polyethylen-Nachfragezyklen abhängen. Ein Basisszenario wird festgelegt, dann werden ein engeres und ein weiteres Szenario um Auslastung, Nettohandel und ASP-Entwicklung durchgerechnet. Der endgültige Pfad wird gewählt, nachdem Expertenfeedback bestätigt hat, was am wahrscheinlichsten ist.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden in mehreren Schritten geprüft, sodass die endgültigen Zahlen nicht auf einer einzigen Annahme beruhen. Wir vergleichen Summen mit unabhängigen Signalen wie Kapazitätsänderungsprotokollen, Handelsbilanzen und sichtbarer nachgelagerter Nachfrage und untersuchen anschließend Abweichungen, die nicht zur Geschichte in öffentlichen Daten und Interviews passen.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die wichtigsten Treiber, Formeln und Jahresveränderungen. Ungewöhnliche Verschiebungen führen zu einer erneuten Kontaktaufnahme mit Quellen, um zu bestätigen, was sich geändert hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt (zum Beispiel ein größerer Anlagenausfall, eine Verzögerung des Anlaufbetriebs oder eine Handelsstörung). Kurz vor der Auslieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Alpha-Olefine mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für Alpha-Olefine zu sehen, selbst wenn der Themenname identisch aussieht. Unterschiede ergeben sich üblicherweise daraus, wie jeder Herausgeber die Produktabgrenzung definiert, ob Werte oder Volumina verwendet werden, wie die Preisgestaltung in USD umgerechnet wird und wie oft Annahmen aktualisiert werden.

Manche Schätzungen weisen eine Wertzahl aus, die die Wirtschaftlichkeit nachgelagerter Derivate mit einbeziehen kann, oder sie verwenden Listenpreise und breite Anwendungskategorien. Bei Mordor Intelligence wird die Kernzählung ausschließlich auf Alpha-Olefin-Produkte (C4, C6, C8 und andere Fraktionen) beschränkt, und die Arbeit basiert auf Kapazitäts-, Auslastungs- und Handelsprüfungen und wird bei Bedarf von Preisannahmen sorgfältig umgerechnet.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,79 Mrd. USD (2026) | |

| Branchenverlag A | 10,21 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet eine breite durchschnittliche Preisgestaltung über Regionen hinweg an, wobei die Umfangsbeschreibung Alpha-Olefine nicht klar von benachbartem petrochemischem Wert in nachgelagerten Ketten trennt. |

| Branchenverlag B | 8,00 Mrd. USD (2025) | Verankert den Ausgangswert auf einer Einjahresschätzung mit begrenzter Sichtbarkeit auf regionalen Handelsausgleich, und Annahmen zur Kettenlängenmischung und Auslastung werden nicht klar dargestellt, was die Gesamtsumme verschieben kann. |

Über die drei Werte hinweg erklärt sich die Spanne hauptsächlich durch das gewählte Jahr, die Handhabung der Preisgestaltung und wie eng die Produktdefinition auf Alpha-Olefine gegenüber benachbartem Wert beschränkt wird. Indem wir das Modell an beobachtbare Kapazitäts- und Flusssignale koppeln und es anschließend durch Interviews validieren, erhalten wir eine Zahl, die leichter nachvollziehbar und bei veränderten Marktbedingungen wiederholbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Alpha Olefine Marktes?

Das Marktvolumen des Alpha Olefine Marktes erreichte im Jahr 2026 7,32 Millionen Tonnen und wird voraussichtlich bis 2031 ein Volumen von 9,40 Millionen Tonnen erreichen.

Wie schnell wird die globale Nachfrage nach Alpha Olefinen voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt bis 2031 mit einer CAGR von 5,13 % wächst.

Welches Anwendungssegment treibt den größten Anteil des Alpha Olefine-Verbrauchs an?

Polyolefin-Comonomere machen im Jahr 2025 57,58 % der Nachfrage aus und werden mit einer CAGR von 6,26 % wachsen.

Warum gewinnen Poly-Alpha-Olefin-Schmierstoffe an Beliebtheit?

PAO bietet hohe Viskositätsindizes und thermische Stabilität über 150 °C und erfüllt damit die strengen Anforderungen von Elektrofahrzeugen und Hybridmotoren.

Seite zuletzt aktualisiert am: