Marktgröße und Marktanteil für modellbasierte Unternehmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

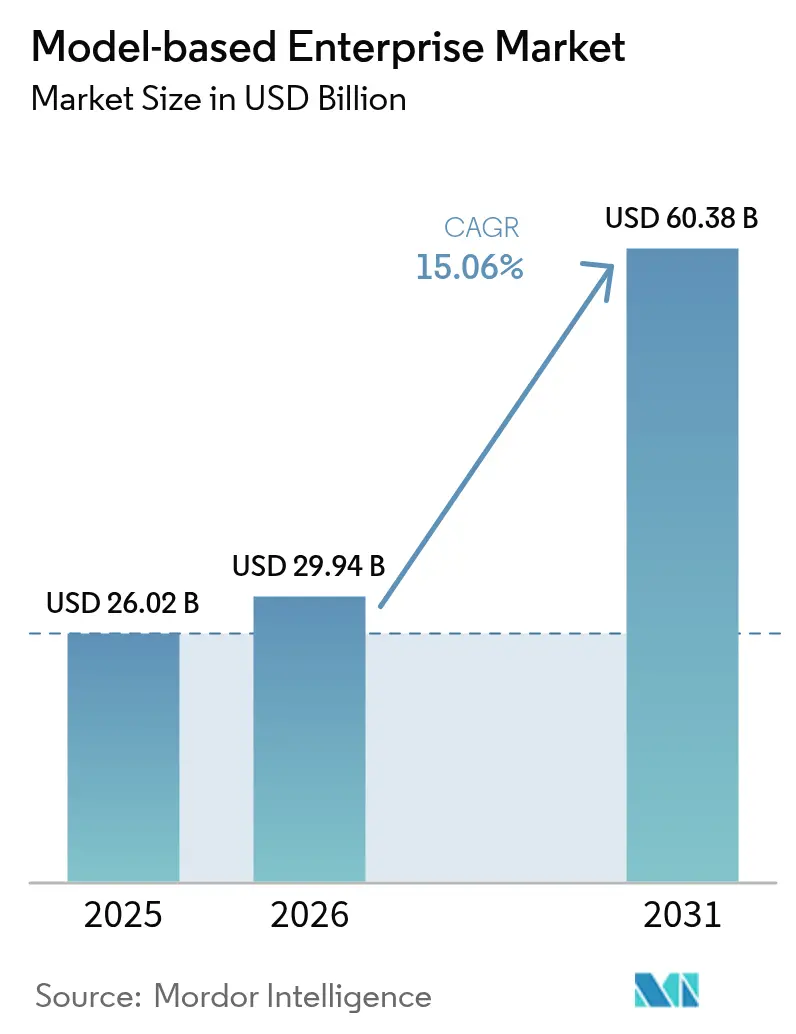

| Marktgröße (2026) | 29.94 Milliarden US-Dollar |

| Marktgröße (2031) | 60.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modellbasierte Unternehmen von Mordor Intelligence

Die Marktgröße für modellbasierte Unternehmen wird voraussichtlich von 26,02 Milliarden USD im Jahr 2025 auf 29,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,06 % über den Zeitraum 2026–2031 einen Wert von 60,38 Milliarden USD erreichen. Diese Dynamik ist in der Verlagerung von dokumentenzentrierten Arbeitsabläufen hin zu kohärenten digitalen Fäden verankert, die Design-, Ingenieur-, Fertigungs- und Servicefunktionen miteinander verbinden. Die Anforderung des US-Verteidigungsministeriums, dass digitale Modelle als einzige maßgebliche Datenquelle fungieren, treibt die rasche Einführung bei Luft- und Raumfahrt- sowie Verteidigungsauftragnehmern voran. Automobilhersteller übernehmen ähnliche Praktiken, um die Entwicklungszeiten für Elektrofahrzeuge zu verkürzen, während cloud-native Produktlebenszyklusmanagement-Suiten die Einstiegshürden für kleine und mittlere Hersteller im asiatisch-pazifischen Raum senken. Anbieter investieren in KI-gestützte Simulation, Qualitätsregelkreise für additive Fertigung und integrierte digitale Zwillinge, um einen schnelleren ROI zu erzielen, doch viele Nutzer kämpfen nach wie vor mit den Kosten für die Umschulung der Belegschaft und Lücken bei der Dateninteroperabilität.

Wichtigste Erkenntnisse des Berichts

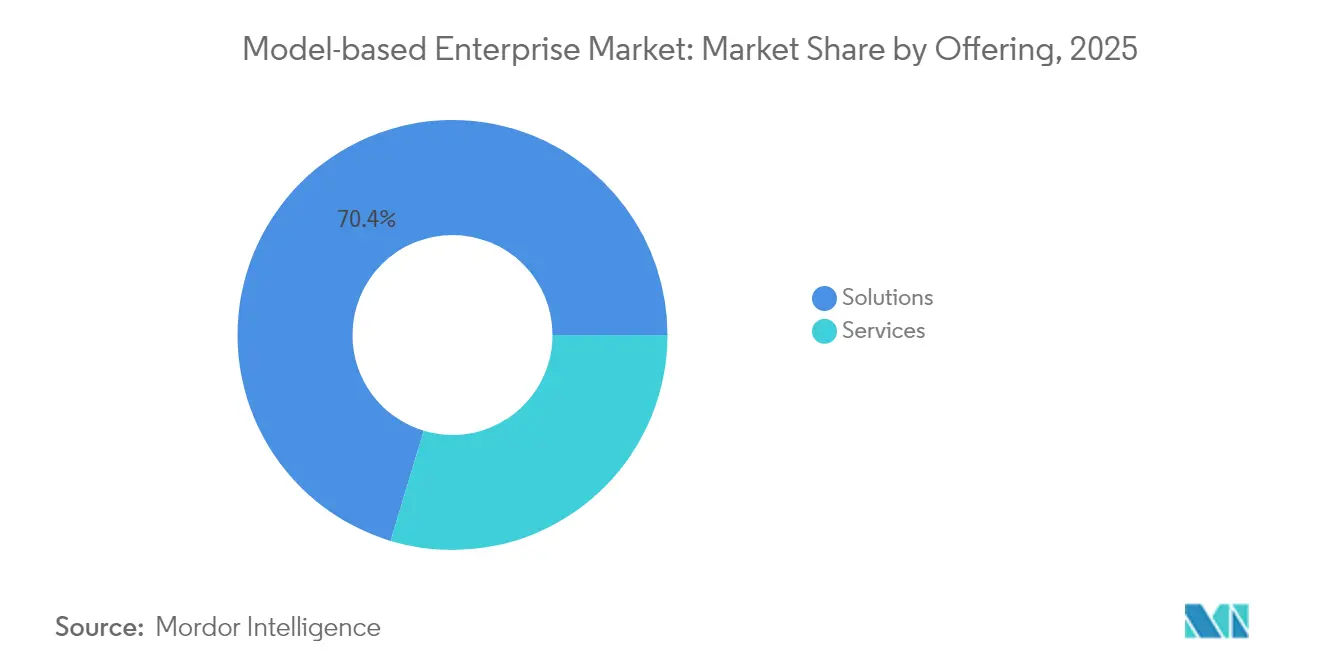

- Nach Angebot hielten Lösungen im Jahr 2025 einen Umsatzanteil von 70,35 %, während Dienstleistungen bis 2031 den schnellsten CAGR von 17,46 % verzeichnen sollen.

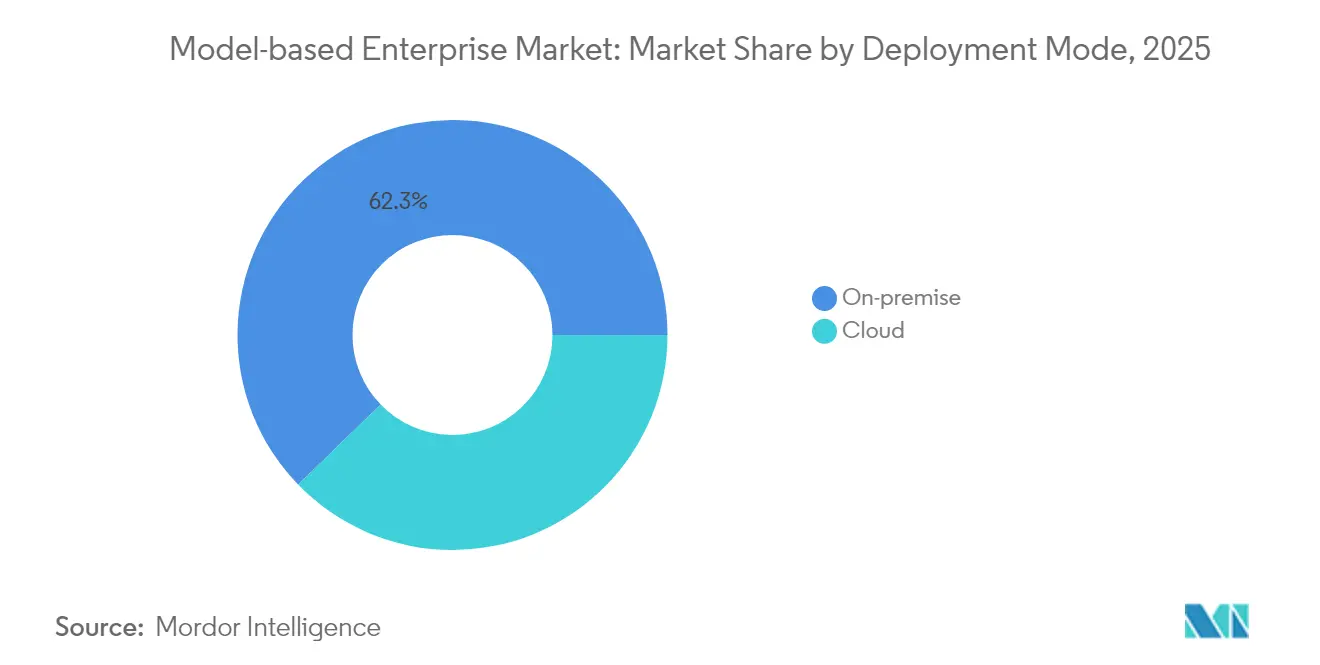

- Nach Bereitstellungsmodus dominierten On-Premise-Installationen im Jahr 2025 mit einem Anteil von 62,25 % an der Marktgröße für modellbasierte Unternehmen; Cloud-Bereitstellungen wachsen mit einem CAGR von 17,96 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 32,55 % an der Marktgröße für modellbasierte Unternehmen auf Luft- und Raumfahrt sowie Verteidigung, und die Automobilbranche verzeichnet einen CAGR von 15,86 %.

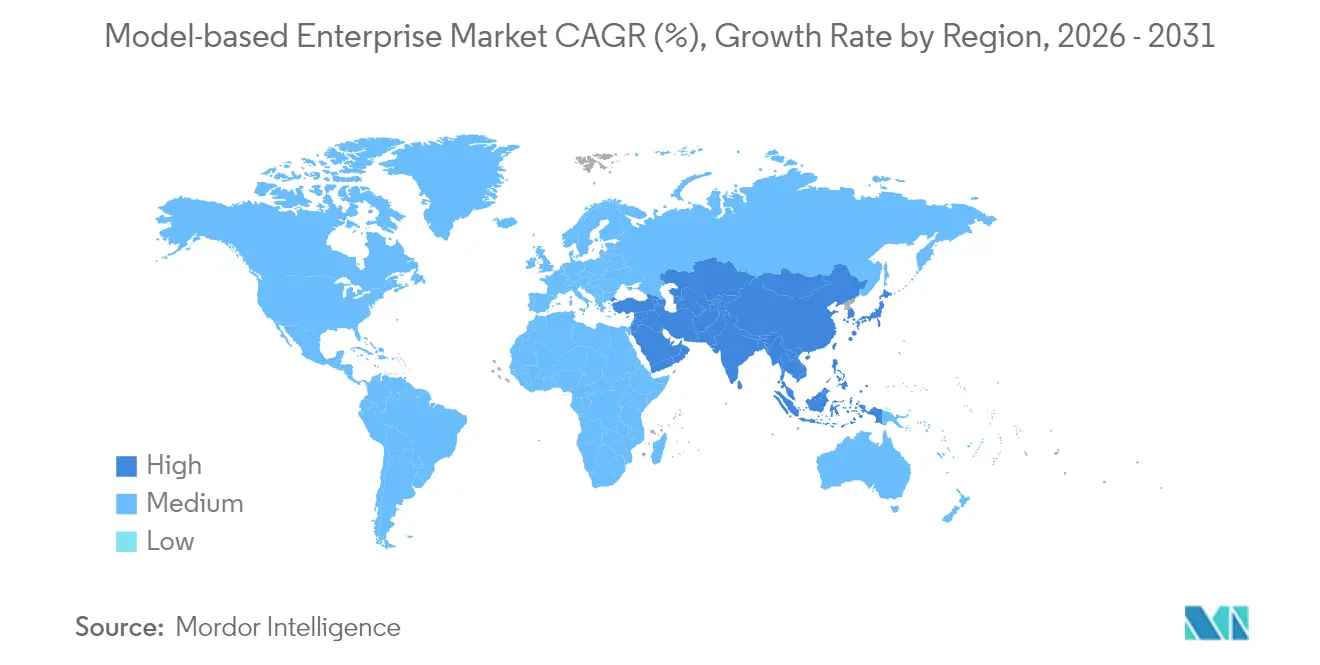

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,62 % für modellbasierte Unternehmen, während der asiatisch-pazifische Raum über den Zeitraum 2026–2031 einen CAGR von 18,34 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modellbasierte Unternehmen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitale Ingenieursmandate des US-Verteidigungsministeriums | +3.8% | Nordamerika mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobil-OEMs auf den vollständigen 3D-Digitalfaden | +3.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Zunahme cloud-nativer PLM-Suiten für kleine und mittlere Unternehmen | +2.8% | Asiatisch-pazifischer Raum (Japan, Südkorea, Indien) | Kurzfristig (≤ 2 Jahre) |

| ROI durch Reduzierung der Durchlaufzeiten in der Luft- und Raumfahrt-Instandhaltung | +2.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von modellbasierter Definition mit Qualitätssicherung in der additiven Fertigung | +1.8% | Nordamerika, Europa, fortgeschrittene Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Ingenieursmandate des US-Verteidigungsministeriums beschleunigen die Einführung in Nordamerika

Verteidigungsauftragnehmer müssen 3D-Modelle nun als einzige Quelle der Wahrheit für Design-, Analyse-, Beschaffungs- und Instandhaltungsentscheidungen behandeln. Nahezu 300.000 Zulieferer haben damit begonnen, Prozesse, Software-Stacks und Cybersicherheitsvorkehrungen zu aktualisieren, um für künftige Aufträge qualifiziert zu bleiben. Die Einführung greift auf die kommerzielle Luft- und Raumfahrt über, da gemeinsame Unterauftragnehmer ihre Arbeitsabläufe an mandatskonforme Prozesse anpassen. Werkzeuglieferanten reagieren mit vorgefertigten Compliance-Vorlagen und automatisierten Prüfprogrammen für modellbasierte Definition (MBD), die den Dokumentationsaufwand reduzieren und die Rückverfolgbarkeit verbessern.

Umstieg der Automobil-OEMs auf den vollständigen 3D-Digitalfaden für Elektrofahrzeugplattformen

Batterie-elektrische Programme sind auf die gleichzeitige Entwicklung mechanischer, elektrischer und thermischer Systeme angewiesen. Der Einsatz eines einheitlichen 3D-Digitalfadens hat führenden Automobilherstellern ermöglicht, Plattformzyklen von 72 Monaten auf 36 Monate zu verkürzen und gleichzeitig die Rückverfolgbarkeit zu verbessern.[1]PTC Inc., "Wie der Digitalfaden Fertigungsprozesse in der Automobilindustrie transformiert," ptc.com Die Integration digitaler Zwillinge mit modellbasiertem Systems Engineering ermöglicht es Teams, Energiefluss, Crashverhalten und Batteriedegradation frühzeitig zu simulieren, was späte Umkonstruktionen und Garantierisiken reduziert. Diese Vorteile treiben umfangreiche Einführungen in Europa, Nordamerika und China voran.

Zunahme cloud-nativer PLM-Suiten ermöglicht kleinen und mittleren Unternehmen den Zugang im asiatisch-pazifischen Raum

Die Cloud-Bereitstellung beseitigt den Bedarf an leistungsstarken Servern und spezialisiertem IT-Personal. Typische Migrationen werden in 45–90 Tagen abgeschlossen, sodass Hersteller in Japan, Südkorea und Indien fortschrittliches PLM und MBD mit begrenztem Kapitaleinsatz einsetzen können.[2]CIMdata Inc., "PLM-Branchenzusammenfassung," cimdata.com Pay-as-you-go-Preismodelle und automatische Updates senken die Gesamtbetriebskosten und machen unternehmensweite Digitalfaden-Funktionen für die umfangreiche Basis kleiner und mittlerer Unternehmen der Region zugänglich. Die schnelle Einführung festigt die Position der Region als am schnellsten wachsender Anwender.

ROI durch Reduzierung der Durchlaufzeiten in der Luft- und Raumfahrt-Instandhaltung

Digitale Zwillinge, die mit Algorithmen für vorausschauende Wartung ausgestattet sind, reduzieren ungeplante Wartungsmaßnahmen und verbessern die Flottenverfügbarkeit um 15 %, mit ähnlichen Einsparungen bei den Direktkosten.[3]Aerospace Testing International, "Wie digitale Zwillinge die Luft- und Raumfahrtentwicklung und -prüfung transformieren," aerospacetestinginternational.com Fluggesellschaften und Instandhaltungsanbieter greifen nun auf konfigurationsverwaltete 3D-Modelle zurück, um die Lebensdauer von Teilen vorherzusagen und die Ersatzteilversorgung zu optimieren. Eine verbesserte Datenqualität erhöht die Genauigkeit von Wartungsaufzeichnungen auf etwa 97 %, was Lufttüchtigkeitsprüfungen unterstützt und Strafrisiken reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lücken bei der Dateninteroperabilität zwischen Legacy-CAD und neuen MBD-Standards | -2.3% | Global, stärker in reifen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für die Umschulung der Belegschaft | -1.8% | Global, besonders ausgeprägt dort, wo Fachkräftemangel besteht | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken hinsichtlich geistigem Eigentum bei Cloud-Bereitstellungen | -1.5% | Global, insbesondere Verteidigung, Luft- und Raumfahrt, Automobil | Mittelfristig (2–4 Jahre) |

| Komplexität der Compliance in mehrstufigen Lieferketten | -1.2% | Nordamerika, Europa, Exportzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Dateninteroperabilität behindern eine nahtlose Integration

Etwa 65 % der Ingenieurprojekte stoßen noch immer auf Verzögerungen bei der Umwandlung historischer CAD-Dateien in funktionsreiche, MBD-fähige Modelle.[4]CAD Interop, "Expertenlösungen für CAD-Migration," cadinterop.com Die reine Geometrieübersetzung reicht nicht aus; Teams müssen auch über Jahrzehnte aufgebaute Merkmale, Randbedingungen und verknüpfte Zeichnungen erhalten. Spezialisierte Konvertierungswerkzeuge verbessern sich, doch unternehmensweite Migrationen bleiben ressourcenintensiv und bergen das Risiko von Datenverlust, der Digitalfaden-Initiativen zum Stillstand bringen kann.

Umschulung der Belegschaft stellt eine Implementierungshürde dar

Der Wechsel von dokumentenzentrierten zu modellzentrierten Arbeitsabläufen verändert jede tägliche Aufgabe, von der Designprüfung bis zur Werkstattinspektion. Unternehmen müssen umfangreiche Schulungsprogramme finanzieren, Standardarbeitsanweisungen aktualisieren und Leistungskennzahlen neu ausrichten. Widerstand gegen Veränderungen ist häufig, insbesondere in Organisationen, in denen erfahrene Mitarbeiter 2D-Praktiken über Jahrzehnte verfeinert haben. Umfassende Change-Management-Pläne und schrittweise Einführungen erweisen sich als unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen das Wachstum von Lösungen

Das Lösungssegment erwirtschaftete im Jahr 2025 70,35 % des Umsatzes und unterstreicht damit seine Rolle als Grundlage der meisten Implementierungen. Dienstleistungsengagements verzeichnen jedoch einen CAGR von 17,46 %, da Unternehmen mit der Komplexität der Einführung modellbasierter Praktiken im großen Maßstab konfrontiert sind. Dienstleister setzen KI ein, um Datenmigration und -validierung zu automatisieren, die Wertschöpfungszeit zu verkürzen und das Vertrauen in die Modellgenauigkeit zu stärken. Schulungs- und Zertifizierungspakete mit Schwerpunkt auf Digitalfaden-Kompetenzen sind zunehmend gefragt, was die anhaltende Talentlücke verdeutlicht. Der Zustrom spezialisierter Dienstleistungsunternehmen erweitert die Optionen für mittelständische Hersteller, die Orientierung suchen, ohne die Kosten großer Beratungsteams tragen zu müssen.

Steigende Abonnementmodelle verlagern den Umsatz von unbefristeter Software hin zu kontinuierlichen Dienstleistungsbeziehungen, die an Leistungskennzahlen und ergebnisbasierte Verträge geknüpft sind. Prädiktive Analysen, die im Rahmen von Wartungs- und Supportvereinbarungen eingesetzt werden, können Integrationsprobleme erkennen, bevor sie die Produktion stören. Diese Fähigkeiten stärken die Abhängigkeit der Kunden von vertrauenswürdigen Partnern und stützen den Aufwärtstrend des Dienstleistungsanteils im Markt für modellbasierte Unternehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Digitale Zwillinge und Simulation gewinnen an Dynamik

Produktlebenszyklusmanagement-Plattformen bleiben die Grundlage der meisten Implementierungen, doch das Segment Digitale Zwillinge und Simulation gewinnt an Bedeutung, da Organisationen geschlossene Rückkopplungsschleifen zwischen Design und Betrieb anstreben. Echtzeit-Sensordaten, die hochpräzise Modelle speisen, erzeugen selbstaktualisierte digitale Zwillinge, die die Wartung steuern, die Leistung optimieren und die Lebensdauer von Anlagen verlängern. Die Konvergenz von Simulation und Systems Engineering reduziert Nacharbeiten durch frühzeitige Validierung von Anforderungen – ein Vorteil, der in regulierten Bereichen wie Luft- und Raumfahrt sowie Medizinprodukten besonders ausgeprägt ist.

Visualisierungs- und Kollaborationswerkzeuge fügen AR/VR-Überlagerungen hinzu, um immersive Designprüfungen zu ermöglichen. Ingenieure, Zulieferer und sogar Außendiensttechniker können dasselbe Modell in Echtzeit inspizieren, was das Entscheidungsfenster verkürzt. CAD/CAM/CAE-Suiten betten Produktfertigungsinformationen nun direkt in die 3D-Geometrie ein. Dies ermöglicht es nachgelagerten Softwaresystemen, einschließlich Prüfplanungs- und Werkstattmetrologie-Plattformen, einen einzigen Datensatz zu nutzen, was Übersetzungsschritte reduziert und Revisionsfehler minimiert.

Nach Dienstleistungstyp: Integration und Implementierung begegnet der Komplexität

Integrations- und Implementierungsdienstleistungen machen den größten Anteil am Dienstleistungsumsatz aus, da die Abstimmung neuer PLM-, Simulations- und Analyseschichten mit bestehenden ERP- und MES-Systemen selten unkompliziert ist. Hochwertige Modelle, die die Konzept-, Design-, Produktions- und Instandhaltungsphasen umspannen, sind unerlässlich, um Datensilos zu verhindern. Infolgedessen setzen Serviceteams häufig Konnektoren ein, konfigurieren Programmierschnittstellen und testen die Kontinuität des Digitalfadens über verschiedene Bereiche hinweg.

Beratungs- und Schulungsengagements wachsen am schnellsten, da Unternehmen Roadmaps, Reifegradbewertungen und Programme zur Befähigung der Belegschaft anfordern. Strukturierte Lehrpläne, die modellbasierte Definition, Systems Engineering und Arbeitsabläufe in der additiven Fertigung abdecken, helfen Unternehmen, kulturelle Trägheit zu überwinden. Support- und Wartungsverträge verlagern sich hin zu proaktiver Analytik, bei der Servicedesks Nutzungskennzahlen überwachen und Anomalien erkennen, bevor sie zu Ausfallzeiten eskalieren. Anbieter, die alle drei Dienstleistungstypen – Integration, Beratung und proaktiven Support – kombinieren können, festigen langfristige Kundenbeziehungen.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt die Flexibilität

On-Premise-Bereitstellungen behielten im Jahr 2025 einen Umsatzanteil von 62,25 %, da viele Unternehmen bereits erhebliche Rechenzentrumsressourcen besitzen und strenge Sicherheitskontrollen einhalten müssen. Dennoch wachsen Cloud-Lösungen mit einem CAGR von 17,96 %, da Software-as-a-Service-Modelle zeigen, dass Updates, Skalierbarkeit und Kostenprognostizierbarkeit wahrgenommene Risiken überwiegen können. Hybride Ansätze ermöglichen es Organisationen, sensible Daten On-Premise zu halten und gleichzeitig Cloud-Rechenleistung für intensive Simulationen oder Echtzeit-Kollaboration zu nutzen.

Die Einführung containerisierter PLM- und Simulations-Mikrodienste ermöglicht eine konsistente Leistung in privaten und öffentlichen Umgebungen. Im asiatisch-pazifischen Raum übernehmen kleine und mittlere Unternehmen zunehmend vollständige Cloud-Stacks, da ihnen Legacy-Rechenzentren fehlen. Nordamerikanische und europäische multinationale Unternehmen wählen häufig schrittweise Migrationen, beginnend mit Lieferantenkollaborationsportalen oder Änderungsmanagement-Workflows, bevor sie unternehmenskritische CAD-Daten in sichere Cloud-Tresore verlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Luft- und Raumfahrt sowie Verteidigung führt bei der Implementierung

Luft- und Raumfahrt sowie Verteidigung hielten im Jahr 2025 einen Umsatzanteil von 32,55 %, was die strengen regulatorischen Anforderungen und die Komplexität mehrjähriger Programme widerspiegelt, bei denen digitale Kontinuität das Risiko reduziert. Haushaltsverpflichtungen und das Mandat des US-Verteidigungsministeriums sichern eine stabile Nachfrage nach robusten, rückverfolgbaren, modellzentrierten Werkzeugketten. Prädiktive Simulation in Verbindung mit digitalen Zwillingen beschleunigt Testzyklen und ermöglicht es Auftragnehmern, Leistungsziele einzuhalten und gleichzeitig Kostengrenzen zu managen.

Die Automobilbranche verzeichnete den schnellsten CAGR von 15,86 %, da Elektrifizierung und softwaredefinierten Fahrzeuge eine interdisziplinäre Zusammenarbeit erfordern. Einheitliche 3D-Fäden ermöglichen es Ingenieuren, thermische Batteriemodelle mit Crashsicherheitszielen und Fertigungsrandbedingungen abzustimmen. Auch die Segmente Elektronik und Hochtechnologie, Bau und Infrastruktur sowie Energie investieren zunehmend, da digitale Zwillinge kürzere Projektzeitpläne, weniger Nacharbeiten und ein besseres Lebenszyklusmanagement versprechen.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,62 % des Umsatzes bei, gestützt durch Verteidigungsausgaben, eine ausgereifte Luft- und Raumfahrt-Lieferkette und Automobilhersteller, die die Markteinführung von Elektrofahrzeugen beschleunigen wollen. Bundesrichtlinien, die digitale Modelle als offizielle technische Grundlage vorschreiben, drängen selbst konservative Auftragnehmer zur Modernisierung. Kanada und Mexiko nehmen über integrierte Lieferketten teil, die ebenfalls Compliance nachweisen müssen, was eine weitverbreitete Einführung auf dem gesamten Kontinent vorantreibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 18,34 % über den Zeitraum 2026–2031. Cloud-gehostetes PLM senkt die Einstiegshürden für Japans Präzisionshersteller, Südkoreas Elektronikchampions und Indiens Ingenieurdienstleister. Chinas Investitionen in digitale Fabriken treiben die Nachfrage nach Digitalfaden-Lösungen an, die über riesige Produktionsnetzwerke skalieren können. Lokale Regierungen fördern intelligente Fertigungszuschüsse und beschleunigen die Beteiligung kleiner und mittlerer Unternehmen.

Europa verzeichnet eine robuste Einführung, angetrieben durch Deutschlands Industrie-4.0-Initiativen und Frankreichs fortschrittliche Luft- und Raumfahrtprogramme. Ein britisches Zentrum für digitale Zwillinge in Belfast demonstriert das nationale Engagement, im Bereich der Entwicklung von Flugzeugen der nächsten Generation wettbewerbsfähig zu bleiben. Nachhaltigkeitsvorschriften fördern zudem modellzentriertes Design zur Verfolgung von CO₂-Fußabdrücken und zur Optimierung des Ressourceneinsatzes. Regionale Normungsgremien arbeiten an Interoperabilitätsrahmen zusammen und erleichtern die grenzüberschreitende Zusammenarbeit.

Wettbewerbslandschaft

Etablierte PLM-Anbieter – Siemens, Dassault Systèmes und PTC – behalten ihre dominanten Positionen, indem sie CAD, PLM, Simulation und IoT-Analytik in einheitlichen Suiten bündeln. Sie erweitern ihre Portfolios mit KI-gestützten Physik-Engines und Cloud-Mikrodiensten, um Skalierbarkeit und Genauigkeit zu verbessern. Herausforderer wie Aras setzen auf offene Architekturen, die die Integration mit heterogenen Werkzeugketten erleichtern und Unternehmen ansprechen, die mit Legacy-Daten kämpfen.

Chancen im Bereich weißer Flecken liegen in Angeboten für den Mittelstand, die robuste Digitalfaden-Funktionen ohne unternehmensweite Komplexität bieten. Spezialisierte Unternehmen konzentrieren sich auf Qualitätssicherung in der additiven Fertigung oder Vorlagen für modellbasiertes Systems Engineering und ermöglichen so schnellere domänenspezifische Implementierungen. Kunden beurteilen Anbieter zunehmend nach ihrer Fähigkeit, ergebnisorientierte Dienstleistungspakete, Schulungen und schnelle Wege von der Pilotphase zur Produktion zu liefern, und nicht mehr allein nach Softwarefunktionen.

Hersteller sind sowohl Kunden als auch Innovatoren. Das Connected-Enterprise-Programm von Rolls-Royce nutzt modellbasiertes Systems Engineering zur Optimierung von Design und Serviceanalytik. Partnerschaften wie die zwischen Siemens und PhysicsX veranschaulichen, wie etablierte Anbieter externe KI-Expertise einbinden, um Simulationsgeschwindigkeit und -genauigkeit zu verbessern. Mit zunehmender Cloud-Einführung werden Joint Ventures zwischen PLM-Anbietern und Hyperscale-Cloud-Anbietern voraussichtlich zunehmen.

Marktführer für modellbasierte Unternehmen

Siemens AG

General Electric Company

PTC Inc.

Dassault Systèmes SE

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Siemens aktualisierte NX mit erweiterter modellbasierter Definition und dem NX-Inspector-Werkzeug für optimierte Inspektionsabläufe.

- April 2025: Ansys erweiterte seine Suite für modellbasiertes Systems Engineering um Module für Automatisierung, eingebettete Software und Sicherheitsanalyse.

- März 2025: Thinaer führte Echtzeit-Asset-Visibility-Technologie ein, um Verteidigungszulieferern bei der Erfüllung des DoD-Mandats 5000.97 zu helfen.

- Februar 2025: Das Vereinigte Königreich eröffnete ein Zentrum für digitale Zwillinge in Belfast, um die Wettbewerbsfähigkeit in der Luft- und Raumfahrt zu stärken.

- Januar 2025: Autodesk veröffentlichte Fusion Manage, eine Cloud-PLM-Plattform für kollaborative Produktentwicklung.

Umfang des globalen Berichts zum Markt für modellbasierte Unternehmen

Ein modellbasiertes Unternehmen (MBE) ist eine Ingenieurstrategie, die in erster Linie darauf abzielt, die Designabsicht während des Fertigungsprozesses durch den Einsatz einer 3D-modellbasierten Definition zu verdeutlichen, die alle mit der Fertigung des Produkts verbundenen Produkt- und Fertigungsprozessinformationen enthält.

Der Markt für modellbasierte Unternehmen ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzer (Luft- und Raumfahrt sowie Verteidigung, Automobil, Bau, Energie, Einzelhandel und andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Lösungen |

| Dienstleistungen |

| PLM-Software |

| CAD/CAM/CAE |

| Digitale Zwillinge und Simulation |

| Visualisierung und Kollaboration |

| Integration und Implementierung |

| Beratung und Schulung |

| Support und Wartung |

| On-Premise | |

| Cloud | Öffentliche Cloud |

| Private Cloud | |

| Hybride Cloud |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Bau und Infrastruktur |

| Energie |

| Einzelhandel und Konsumgüter |

| Elektronik und Hochtechnologie |

| Marine und Offshore |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Angebot | Lösungen | |

| Dienstleistungen | ||

| Nach Lösungstyp | PLM-Software | |

| CAD/CAM/CAE | ||

| Digitale Zwillinge und Simulation | ||

| Visualisierung und Kollaboration | ||

| Nach Dienstleistungstyp | Integration und Implementierung | |

| Beratung und Schulung | ||

| Support und Wartung | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | Öffentliche Cloud | |

| Private Cloud | ||

| Hybride Cloud | ||

| Nach Endnutzerbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Bau und Infrastruktur | ||

| Energie | ||

| Einzelhandel und Konsumgüter | ||

| Elektronik und Hochtechnologie | ||

| Marine und Offshore | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche regulatorischen Kräfte prägen die Einführung modellbasierter Unternehmen maßgeblich?

Das Mandat des US-Verteidigungsministeriums für digitales Engineering und ähnliche Luft- und Raumfahrtvorschriften verpflichten Zulieferer zur Aufrechterhaltung modellzentrierter Workflows und beschleunigen Investitionen in der gesamten Lieferkette.

Warum gewinnt die Cloud-Bereitstellung trotz Sicherheitsbedenken an Bedeutung?

Cloud-PLM bietet schnelles Onboarding, elastische Rechenleistung für Simulationen und Abonnementpreise; hybride Architekturen halten sensible Daten On-Premise, um das Risiko für geistiges Eigentum zu adressieren.

Wie verbessern digitale Zwillinge Wartungs-, Reparatur- und Überholungsoperationen?

Echtzeit-Sensordaten synchronisieren sich mit hochpräzisen Modellen und ermöglichen eine vorausschauende Planung, die die Wartungskosten und Durchlaufzeiten für Flugzeuge um etwa 15 % gesenkt hat.

Welche Branchen zeigen nach Luft- und Raumfahrt sowie Verteidigung die schnellste Einführung?

Elektrofahrzeugprogramme in der Automobilfertigung übernehmen vollständige 3D-Digitalfäden, um komprimierte Markteinführungszeitpläne einzuhalten und softwaredefinierten Funktionen zu integrieren.

Was ist die größte technische Hürde bei unternehmensweiten Einführungen?

Die Umwandlung jahrzehntelanger Legacy-CAD-Daten in vollständig annotierte, parametrische Modelle ohne Verlust der Designabsicht bleibt die dominante technische Barriere und verzögert häufig Projekte.

Welche Branche investiert derzeit am meisten?

Luft- und Raumfahrt sowie Verteidigung stechen hervor und tragen 32,55 % des Umsatzes im Jahr 2025 bei, bedingt durch vorgeschriebene Richtlinien für digitales Engineering und die Komplexität langlebiger Programme, die von vollständiger digitaler Kontinuität profitieren.

Seite zuletzt aktualisiert am: