Dänischer IKT-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

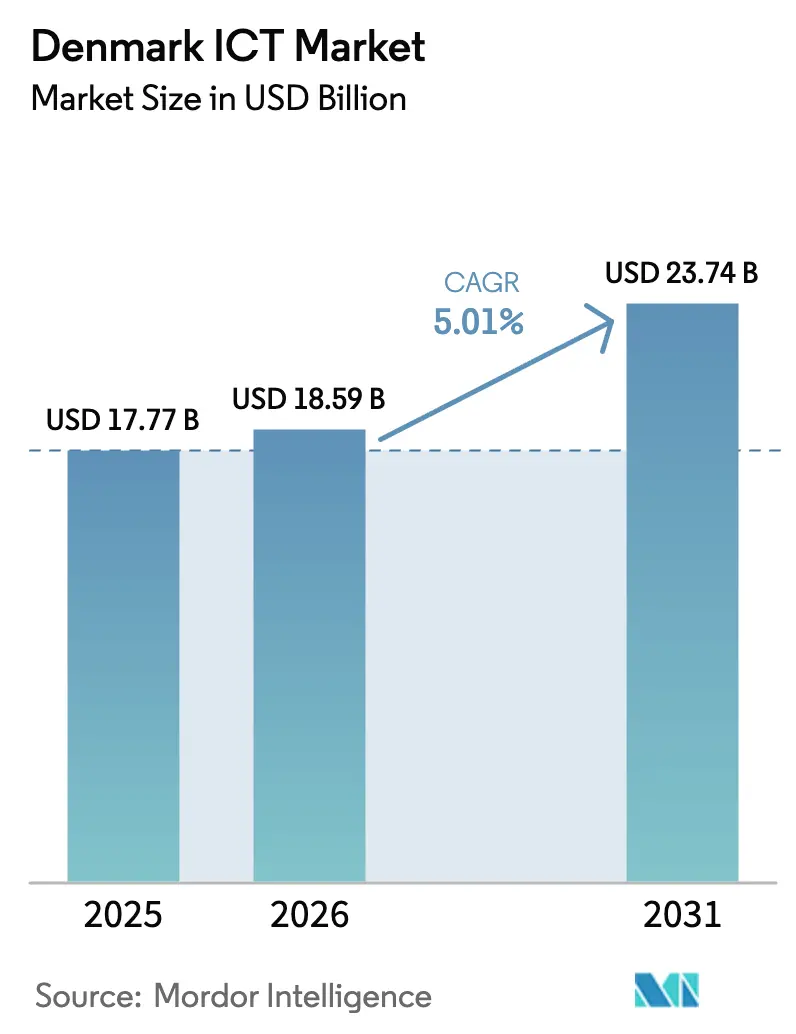

| Marktgröße im Basisjahr (2025) | 17.77 Milliarden US-Dollar |

| Marktgröße (2026) | 18.59 Milliarden US-Dollar |

| Marktgröße (2031) | 23.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänische IKT-Marktanalyse von Mordor Intelligence

Die Größe des dänischen IKT-Marktes wird voraussichtlich von 17,77 Milliarden USD im Jahr 2025 auf 18,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,01 % über den Zeitraum 2026–2031 einen Wert von 23,74 Milliarden USD erreichen. Eine reife digitale Wirtschaft begrenzt das nominale Wachstum, dennoch entstehen stetige Zuwächse durch die Substitution von Software als Dienstleistung, die Migration von Cloud-Workloads und datengesteuerte Automatisierung. Kapitalausgaben zentraler und kommunaler Behörden im Rahmen der Nationalen Strategie für Digitalisierung stabilisieren die Nachfrage weiterhin, während private Unternehmen Budgets in Pilotprojekte für künstliche Intelligenz umleiten, die die Zeit bis zur Erkenntnisgewinnung verkürzen. Upgrades von Unterseekabeln verbessern die Latenz und fördern Edge-Analysen in der maritimen Logistik und beim Ausgleich von Netzen für erneuerbare Energien, was Dänemarks Rolle als nordischer Datentransit-Knotenpunkt stärkt. Ein knappes Arbeitskräfteangebot und die Volatilität der Energiepreise belasten die Margen und zwingen Anbieter dazu, vertikale Expertise, Nachhaltigkeitsnachweise und Angebote für souveräne Cloud-Lösungen in den Vordergrund zu stellen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten IT-Dienstleistungen mit einem Umsatzanteil von 34,48 % im Jahr 2025, während IT-Sicherheit und Cybersicherheit bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen wird.

- Nach Unternehmensgröße hielt das Segment der Großunternehmen im Jahr 2025 einen Anteil von 54,82 % am dänischen IKT-Markt, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 6,83 % wachsen.

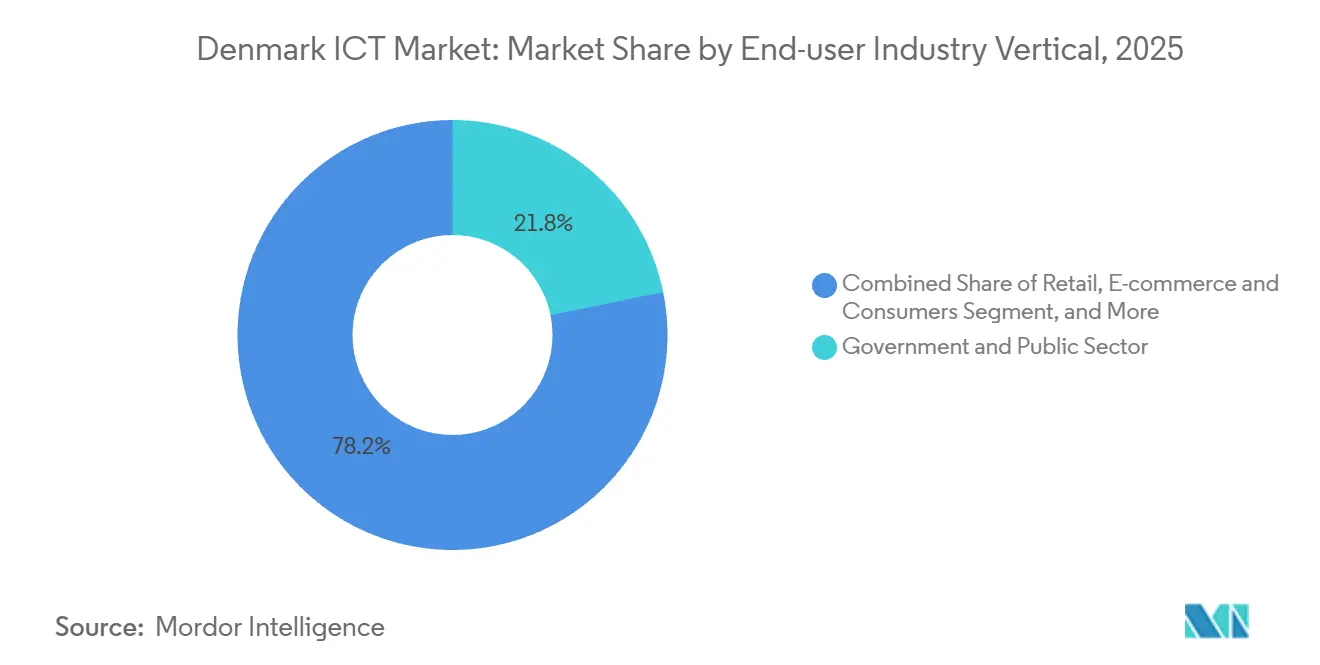

- Nach Endnutzer-Branchenvertikale entfielen im Jahr 2025 21,81 % der Größe des dänischen IKT-Marktes auf Regierung und öffentlichen Sektor, während Einzelhandel, E-Commerce und Verbraucher bis 2031 mit einer CAGR von 6,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des dänischen IKT-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Digitalisierungsziele im öffentlichen Sektor | +1.2% | Nationaler Fokus auf Kopenhagen, Aarhus, Odense | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung Cloud-nativer Architekturen durch KMU | +1.0% | Landesweit mit Ausstrahlungseffekten auf Grönland und die Färöer-Inseln | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Initiativen zur digitalen Transformation | +0.9% | Landesweit | Langfristig (≥ 4 Jahre) |

| Robuste Telekommunikationsinfrastruktur | +0.7% | Landesweit, frühe Vorteile in Westdänemark | Mittelfristig (2–4 Jahre) |

| Wachsende Risikokapitalfinanzierung in dänischen Deep-Tech-Start-ups | +0.5% | Knotenpunkte im Großraum Kopenhagen | Langfristig (≥ 4 Jahre) |

| Upgrades von Unterseekabeln zur Ermöglichung latenzarmer Dienste | +0.4% | National, arktische Verbindungen nach Grönland und auf die Färöer-Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Digitalisierungsziele im öffentlichen Sektor

Staatliche Ausgaben von 2 Milliarden DKK (300 Millionen USD) über den Zeitraum 2022–2026 verankern den dänischen IKT-Markt durch die Finanzierung interoperabler Plattformen, die Bürgerdienste rationalisieren. Die Einführung der MitID-Authentifizierung überschritt 2025 die Marke von 5,5 Millionen Nutzern, ersetzte NemID und vereinheitlichte den Zugang zu e-Boks und borger.dk. Beschaffungsrahmen belohnen zunehmend dänische Integratoren mit starken Compliance-Nachweisen; Ateas Alleinlieferantenauftrag über 4,1 Milliarden DKK (615 Millionen USD) für 103 Kommunen unterstreicht die Skalenvorteile. Die Platzierung von NNIT auf dem nationalen Gesundheitsdaten-Hub hebt Interoperabilitätsmandate wie HL7 FHIR hervor. Mehrjährige Partnerschaften generieren wiederkehrende Einnahmen, erhöhen aber auch die Abhängigkeit von Anbietern und heben die Innovationshürde für Vertragsverlängerungen an.

Zunehmende Einführung Cloud-nativer Architekturen durch KMU

Die Cloud-Nutzung erreichte 2023 bei 75 % der dänischen Unternehmen, weit über dem EU-Durchschnitt, und die Zusammensetzung verschiebt sich in Richtung Plattform als Dienstleistung und SaaS-Schichten.[1]Eurostat, „Cloud-Computing-Nutzung in europäischen Unternehmen 2023”, ec.europa.eu KMU, die 99 % der Unternehmen ausmachen, treiben das Hybrid-Cloud-Wachstum voran, indem sie öffentliche Elastizität mit lokaler Datenhaltung kombinieren, um die Anforderungen von DSGVO-Artikel 32 zu erfüllen. KI-Experimente, bereits bei einer Einführungsrate von 15 %, sind auf containerbasierte Umgebungen angewiesen, die DevOps-Workflows automatisieren. [2]Dänische Wirtschaftsbehörde, „KI-Einführungsumfrage 2024”, erhvervsstyrelsen.dk Die Kubernetes-Durchdringung ist in der Fertigungs- und Logistikbranche am tiefsten, wo saisonale Spitzen den Rechenbedarf vervierfachen können. Bis zur Einrichtung der inländischen Microsoft-Region im Dezember 2025 liefen viele latenzempfindliche Workloads über Stockholm oder Frankfurt, was zu Hin- und Rücklaufverzögerungen führte, die Echtzeit-Analysen behinderten.

Kontinuierliche Initiativen zur digitalen Transformation

Obwohl 69 % der Einwohner im Jahr 2024 über grundlegende digitale Fähigkeiten verfügten, besetzten nur 5,7 % IKT-Fachkräftestellen, was zu einem Qualifikationsungleichgewicht führt. Unternehmen schließen Lücken mit Low-Code-Plattformen, die es Unternehmensanalysten ermöglichen, Workflows zu automatisieren. Die Nutzerbasis von MobilePay wuchs auf über 4 Millionen, was die Migration der Plattform von P2P-Zahlungen zur Händlerintegration unterstreicht. Einzelhändler führen Online- und stationäre Geschäfte auf Omnichannel-Stacks zusammen und benötigen Echtzeit-Bestandsübersichten. Die Integration mit Legacy-ERP und CRM verbraucht bis zu 60 % der IT-Budgets großer Unternehmen und hält die Nachfrage nach Systemintegratoren aufrecht, die auf API-Gateways und Datenmigration spezialisiert sind.

Robuste Telekommunikationsinfrastruktur

TDC NET erreichte eine 5G-Abdeckung von 99,7 % und verband bis Ende 2024 820.000 Haushalte über Glasfaser. [3]TDC NET, „Jahresbericht 2024”, tdcnet.dk Sein eigenständiges 5G-Netz ermöglicht Slicing und reserviert Bandbreite für unternehmenskritische Anwendungsfälle. Die drei geplanten Rechenzentren von Microsoft in Varde und Esbjerg werden die inländische Hin- und Rücklauflatenz auf unter 5 Millisekunden senken. Das Grönland-Färöer-Dänemark-Kabel im Wert von 3 Milliarden DKK (450 Millionen USD), das 2027 fertiggestellt werden soll, wird die arktische Latenz von satellitenähnlichen 100 Millisekunden auf unter 20 Millisekunden reduzieren. Die Wirtschaftlichkeit von Glasfaser im ländlichen Raum bleibt trotz eines Darlehens der Nordischen Investitionsbank in Höhe von 110 Millionen EUR (121 Millionen USD) eine Herausforderung, was zu einer Abhängigkeit von festem Drahtlos- und Satelliten-Backhaul führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dänemarks knappes Arbeitskräfteangebot im Technologiebereich | -0.8% | Schwerpunkte Kopenhagen und Aarhus | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch EU-Dienstleister aus Nachbarländern | -0.6% | Landesweit, betrifft IT-Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Bereich Cybersicherheit in kritischen Infrastrukturen | -0.3% | Segmente Energie, Gesundheitswesen, Finanzen | Mittelfristig (2–4 Jahre) |

| Volatilität der Energiepreise mit Auswirkungen auf die Betriebskosten von Rechenzentren | -0.2% | Cluster in Westdänemark | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dänemarks knappes Arbeitskräfteangebot im Technologiebereich

IKT-Fachkräfte machten 2024 nur 5,7 % der Beschäftigung aus, weit unter dem EU-Ziel von 10 % für 2030. Universitäten bilden jährlich rund 3.000 Informatikabsolventen aus, doch multinationale Forschungs- und Entwicklungszentren absorbieren Talente schnell, was KMU zur Auslagerung oder Verlagerung ins Ausland zwingt. Beschleunigte Arbeitserlaubnisse verkürzen Visazyklen auf 30 Tage, doch Kopenhagens hohe Lebenshaltungskosten schrecken Bewerber aus Schwellenländern ab. Die Abhängigkeit von Personalaufstockung aus Polen und Rumänien erhöht den Koordinationsaufwand und birgt Risiken für geistiges Eigentum. Stellen im Bereich Cybersicherheit bleiben unbesetzt, obwohl Ransomware-Ereignisse gegen kritische Infrastrukturen im Jahr 2024 um 40 % gestiegen sind.

Preisdruck durch EU-Dienstleister aus Nachbarländern

Polnische, rumänische und baltische Anbieter unterbieten dänische Arbeitslöhne um bis zu 50 % und machen Anwendungswartung und Helpdesk-Verträge zur Massenware. Inländische Integratoren verlagern sich auf hochwertige Beratung in regulierten Branchen und verengen die adressierbare Nachfrage. Netcompany verfolgte eine geografische Diversifizierung und sicherte sich 2024 einen Auftrag des britischen Finanzamts im Wert von 135 Millionen GBP (169 Millionen USD). Grenzüberschreitende Lieferung birgt Währungs- und Compliance-Risiken, während globale Kompetenzzentren Arbeiten internalisieren, die früher an Dritte vergeben wurden, und den Outsourcing-Pool laut Branchenumfragen um bis zu 25 % schrumpfen lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: IT-Dienstleistungen behaupten Führungsposition inmitten des Sicherheitsbooms

IT-Dienstleistungen erzielten 2025 einen Umsatzanteil von 34,48 % nach bedeutenden Aufträgen wie dem Rahmenvertrag des Steuerministeriums über 3 Milliarden DKK und der siebenjährigen digitalen Neugestaltung von Tryg. Die Größe des dänischen IKT-Marktes im Bereich IT-Dienstleistungen spiegelt gefestigte Anbieterbeziehungen wider, die Anwendungsentwicklung, Integration und verwalteten Betrieb in mehrjährige Zyklen bündeln. Kunden priorisieren ergebnisbasierte Preisgestaltung, Cloud-Orchestrierung und KI-gestützte Automatisierung und überlassen standardisierte Reparaturverträge kleineren Anbietern. Parallel dazu treiben verschärfte NIS2-Verpflichtungen die Sicherheitsausgaben über das Patch-Management hinaus in Richtung verwalteter Erkennung und Reaktion, Bedrohungssuche und Zero-Trust-Netzwerkdesign.

IT-Sicherheit und Cybersicherheit ist das am schnellsten wachsende Segment mit einer CAGR von 6,43 % bis 2031. Anbieter differenzieren sich durch 24-Stunden-SOC-Abdeckung an 7 Tagen pro Woche, souveräne Datenspeicheroptionen und auf EU-Richtlinien abgestimmte Playbooks. Unterdessen sehen Hardware-Distributoren Margenrückgänge, da die öffentliche Cloud lokale Erneuerungen entmutigt und Distributoren konsolidieren, um Skaleneffekte zu erzielen, wie Ateas Übernahme der Liefereinheit von KMD zeigt. Die SaaS-Nutzung hält die Softwareeinnahmen wiederkehrend; SimCorps durch Private Equity unterstützter Wechsel zu Abonnements unterstreicht diese Migration.

Nach Unternehmensgröße: Cloud-Dynamik bei KMU konterkariert die Dominanz von Großunternehmen

Großunternehmen generierten 2025 noch immer 54,82 % der Ausgaben, hauptsächlich weil Schwergewichte wie Novo Nordisk und Maersk hybride IT-Landschaften betreiben, die umfangreiche ERP-, Cybersicherheits- und Private-Cloud-Kapazitäten erfordern. Diese Unternehmen stützen den Marktanteil des dänischen IKT-Marktes für maßgeschneiderte Beratung und Colocation-Verträge. KMU verzeichnen jedoch eine CAGR von 6,83 % und schließen Fähigkeitslücken durch schlüsselfertige SaaS- und Plattformdienste.

Subventionierte Gutscheine im Rahmen des Programms KMU: Digital im Wert von 185 Millionen DKK (27 Millionen USD) senken Migrationskosten und fördern die Einführung von E-Commerce-Engines, CRM und Buchhaltungs-SaaS. Die Ankündigung der Azure-Region im Dezember 2025 senkt Latenz- und Souveränitätsbedenken weiter und ermöglicht es KMU, kundenorientierte Workloads im Inland zu betreiben und gleichzeitig globale Hyperscale-Funktionen zu nutzen.

Nach Endnutzer-Branchenvertikale: Staatsausgaben bleiben vorherrschend, während der Einzelhandel boomt

Regierung und öffentlicher Sektor machten 2025 21,81 % der Nachfrage aus und festigten ihre Rolle als Ankerkunde für große Integratoren. Rahmenvereinbarungen garantieren stetige Zuflüsse für die Modernisierung von Steuer-, Sozial- und Identitätsplattformen. Die Größe des dänischen IKT-Marktes im Bereich öffentliche Dienste profitiert von verbindlichen Compliance-Fristen, die lange Warteschlangen von Änderungsaufträgen und Erweiterungsumfängen erzeugen.

Einzelhandel, E-Commerce und Verbraucher hingegen führen die Wachstumstabelle mit einer CAGR von 6,57 % an, da Händler einheitliche Commerce-Suiten, KI-gesteuerte Personalisierung und Lagerroboter einführen, um Dänemarks nahezu universelles Internetpublikum zu bedienen. Banken und Versicherer bleiben stetige Investoren und leiten Kernsystemmigration und Open-Banking-APIs, während Hersteller Montagelinien digitalisieren, um hohe Arbeitskosten auszugleichen.

Geografische Analyse

Der Großraum Kopenhagen macht rund 40 % der Ausgaben des dänischen IKT-Marktes aus, gestützt durch Hauptsitze, Ministerien und Universitäten. Aarhus und Odense bilden sekundäre Cluster, die auf Fertigung und regionale Gesundheitsversorgung ausgerichtet sind, während die Färöer-Inseln und Grönland durch neue Glasfaserverbindungen an Bedeutung gewinnen, die die Latenz von dreistelligen Satellitenwerten auf unter 20 Millisekunden senken.

Westdänemark entwickelt sich nach Microsofts Rechenzentrumsengagement zu einer Zone für souveräne Cloud-Lösungen und zieht Öl- und Gas- sowie Logistik-Workloads an, die Proximity-Computing erfordern. Dänemark nutzt erneuerbare Energien und kühle Temperaturen, um mit Island und Norwegen um Hyperscale-Colocation zu konkurrieren. Ländliche Gemeinden mit weniger als 500 Einwohnern pro Quadratkilometer bleiben auf 5G-Festfunk angewiesen, was die IoT-Durchdringung in der Landwirtschaft einschränkt.

Die Angleichung an DSGVO, NIS2 und den bevorstehenden KI-Rechtsakt erleichtert den grenzüberschreitenden Datenfluss innerhalb des EWR, erhöht jedoch die Compliance-Kosten für KMU ohne Rechtspersonal. Das Dänische Zentrum für Cybersicherheit hat nach einem Anstieg von Ransomware-Angriffen im Jahr 2024 eine 24-Stunden-Meldepflicht für Vorfälle eingeführt. Die Nähe zu Deutschland und Schweden fördert gemeinsame Innovationskorridore, setzt inländische Anbieter jedoch größeren Konkurrenten aus.

Wettbewerbslandschaft

Globale Hyperscaler konkurrieren mit dänischen Integratoren in einem fragmentierten Umfeld. Microsoft, Amazon Web Services und Google Cloud investieren über 1 Milliarde USD in lokale Kapazitäten und setzen auf Latenz, Datenresidenz und grüne Energie. Netcompany, KMD, NNIT und Atea sichern inländische Verträge im Wert von Milliarden dänischer Kronen in den Jahren 2024–2025. Ateas Rahmenvertrag über 4,1 Milliarden DKK (615 Millionen USD) für Kommunen veranschaulicht die Gewinner-nehmen-alles-Dynamik bei öffentlichen Ausschreibungen.

Strategien betonen die Spezialisierung auf regulierte Sektoren; NNIT dominiert die Biowissenschaften, Netcompany führt die staatliche Digitalisierung an und KMD behält kommunale Steuer- und Sozialsoftware. Chancen in unerschlossenen Bereichen entstehen im Edge-Computing für Offshore-Windparks und in der KI-gesteuerten Automatisierung für KMU. Deep-Tech-Start-ups, die mit 300 Millionen EUR (330 Millionen USD) an neuem Kapital finanziert werden, entwickeln Quanten- und Photonikprozessoren. Nearshore-Wettbewerber komprimieren die Margen für Standarddienste und zwingen dänische Akteure zu wertschöpfender Beratung.

Unternehmen, die Kubernetes-Orchestrierung, Zero-Trust-Netzwerke und KI-Modell-Governance beherrschen, gewinnen Preissetzungsmacht, während jene, die auf veraltete Infrastruktur angewiesen sind, Erosion erleben. Fusionen und grenzüberschreitende Verträge, wie Netcompanys Auftrag beim britischen Finanzamt und die Übernahme von SimCorp durch die Deutsche Börse für 3,9 Milliarden EUR (4,29 Milliarden USD), signalisieren Konsolidierung und geografische Diversifizierung. Darüber hinaus verändert die wachsende Bedeutung der ESG-Compliance die Investitionsstrategien branchenübergreifend.

Marktführer der dänischen IKT-Branche

Oracle

Microsoft Corporation

Google LLC

International Business Machines Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Microsoft kündigte drei neue Rechenzentren in Varde und Esbjerg an, die für 100 % erneuerbare Energie ausgelegt sind.

- Dezember 2025: NNIT unterzeichnete einen vierjährigen Rahmenvertrag mit der Behörde für IT und Bildung zur Bereitstellung KI-gesteuerter digitaler Lernplattformen.

- Dezember 2025: NNIT und Edora wurden ausgewählt, den nationalen Gesundheitsdaten-Hub gemäß HL7-FHIR-Standards aufzubauen.

- November 2025: Netcompany sicherte sich einen landesweiten Vertrag für digitale Infrastruktur mit der schottischen Regierung.

Umfang des dänischen IKT-Marktberichts

Informations- und Kommunikationstechnologie (IKT) ist ein erweiterter Begriff für Informationstechnologie (IT), der ein breites Spektrum an Hardware, Software, internet- und telekommunikationsbasierten Diensten, sozialen Netzwerken, Medienanwendungen und so weiter umfasst. Die Technologie ermöglicht es Nutzern, Informationen in digitaler Form abzurufen, zu speichern, zu senden und zu bearbeiten. IKT hat an Bedeutung gewonnen, da der Bedarf an fortschrittlicheren Lösungen wie IoT, Cloud-Computing, Big Data, Content-Management und so weiter gestiegen ist.

Der Dänische IKT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit und Kommunikationsdienste), Unternehmensgröße (Kleine und Mittlere Unternehmen sowie Großunternehmen), Endnutzer-Branchenvertikale (BFSI, Regierung und öffentlicher Sektor, Öl und Gas, IT und Telekommunikation, Einzelhandel, E-Commerce und Verbraucher, Fertigung und Industrie, Energie und Versorgung, Gesundheitswesen, weitere Endnutzer-Branchenvertikalen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Auslagerung | |

| Auslagerung von Geschäftsprozessen | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Identitäts- und Zugriffsmanagement | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Öl und Gas |

| IT und Telekommunikation |

| Einzelhandel, E-Commerce und Verbraucher |

| Fertigung und Industrie |

| Energie und Versorgung |

| Gesundheitswesen |

| Weitere Endnutzer-Branchenvertikalen (einschließlich Transport, Logistik, Bildung, Gastgewerbe usw.) |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Auslagerung | ||

| Auslagerung von Geschäftsprozessen | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | Anwendungssicherheit | |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Identitäts- und Zugriffsmanagement | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | BFSI | |

| Regierung und öffentlicher Sektor | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Einzelhandel, E-Commerce und Verbraucher | ||

| Fertigung und Industrie | ||

| Energie und Versorgung | ||

| Gesundheitswesen | ||

| Weitere Endnutzer-Branchenvertikalen (einschließlich Transport, Logistik, Bildung, Gastgewerbe usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische IKT-Markt im Jahr 2026?

Er erreichte 2026 einen Wert von 18,59 Milliarden USD und soll bis 2031 bei einer CAGR von 5,01 % auf 23,74 Milliarden USD ansteigen.

Welches Produktsegment wächst bis 2031 am schnellsten?

IT-Sicherheit und Cybersicherheit wächst mit einer CAGR von 6,43 % und übertrifft damit alle anderen Angebote, angetrieben durch den Bedarf an NIS2-Compliance.

Warum führen KMU in Dänemark Cloud-Lösungen so schnell ein?

Nutzungsbasierte Preisgestaltung, staatliche KMU-Digital-Gutscheine und die neue inländische Azure-Region senken sowohl Kosten als auch Hürden bei der Datensouveränität.

Was hemmt die Ausgaben im dänischen IKT-Markt trotz starker Nachfrage?

Ein knappes Arbeitskräfteangebot im Technologiebereich und volatile Strompreise erhöhen Liefer- und Betriebskosten und dämpfen die Gesamtwachstumsrate.

Welche Region außerhalb Kopenhagens entwickelt sich zu einem Rechenzentrumsstandort?

Esbjerg und Varde in Westdänemark gewinnen dank des Überflusses an erneuerbaren Energien und neuer Unterseekabellandungen an Bedeutung.

Seite zuletzt aktualisiert am: