Größe und Marktanteil des nordamerikanischen Proteinriegel-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

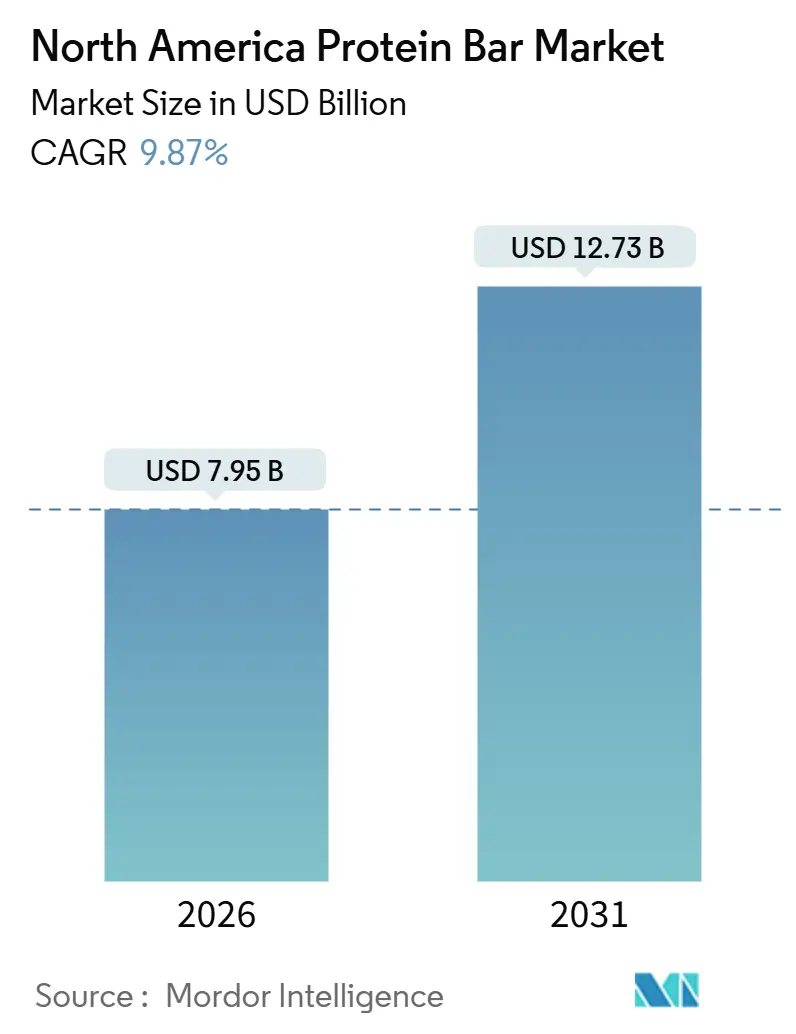

| Marktgröße (2026) | 7.95 Milliarden US-Dollar |

| Marktgröße (2031) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Proteinriegel-Marktes durch Mordor Intelligence

Die Größe des nordamerikanischen Proteinriegel-Marktes beläuft sich im Jahr 2026 auf USD 7,95 Milliarden und wird bis 2031 voraussichtlich USD 12,73 Milliarden erreichen, was einer CAGR von 9,87 % entspricht. Im Zuge der sich wandelnden Verbraucherpräferenzen hat sich die Produktentwicklung von traditionellen Molkenprotein-Rezepturen hin zu Erbsen-, Reis- und hybriden Pflanzenproteinen verschoben, um den wachsenden flexitarischen und veganen Bevölkerungsgruppen gerecht zu werden. Die Bedeutung von Transparenz wird durch die Tatsache unterstrichen, dass 89 % der Verbraucher in der Region regelmäßig Snacks konsumieren und 43 % sich für proteinangereicherte Produkte entscheiden, wie vom Internationalen Rat für Lebensmittelinformationen berichtet. Der Markt hat einen Wandel erlebt, bei dem ketogene Riegel nun mit Adaptogenen, Probiotika und Kollagen angereichert werden, wodurch der Fokus von bloßer Sättigung auf erweiterte Gesundheitsvorteile verlagert wird. Digitale Plattformen, insbesondere Online-Einzelhandel und Abonnementmodelle, haben das Verbraucherengagement intensiviert. Gleichzeitig haben sich betriebliche Mikromärkte am Arbeitsplatz als zuverlässiger Absatzkanal etabliert. Premiumprodukte mit funktionellen Zutaten erzielen nicht nur höhere Preise, sondern bieten auch einen Puffer gegen die schwankenden Kosten von Proteinen und Nüssen.

Wesentliche Erkenntnisse des Berichts

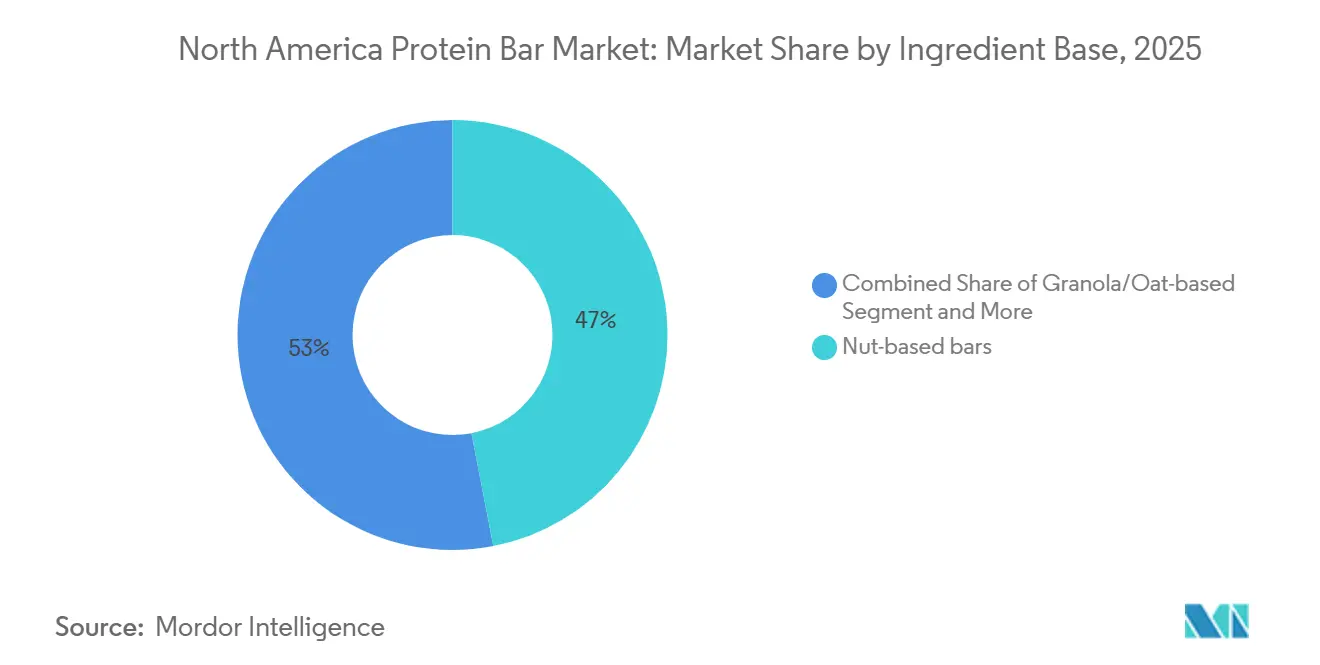

- Nach Zutatengrundlage führten nussbasierte Riegel im Jahr 2025 mit einem Anteil von 46,96 % am nordamerikanischen Proteinriegel-Markt; Granola- und Haferformulierungen expandieren bis 2031 mit einer CAGR von 10,80 %.

- Nach Proteinquelle hielten tierisch basierte Riegel im Jahr 2025 einen Anteil von 69,74 % an der Größe des nordamerikanischen Proteinriegel-Marktes, während pflanzliche Angebote mit einer CAGR von 11,93 % beschleunigen.

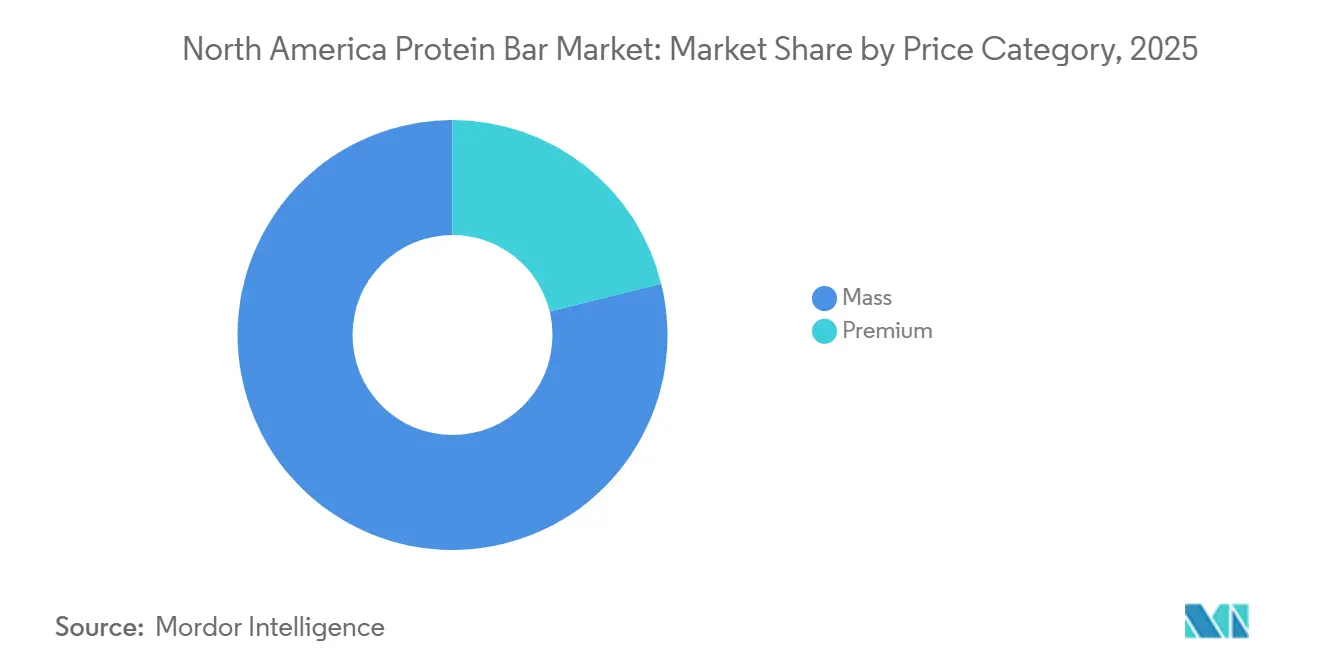

- Nach Preisstufe entfielen auf Premiumprodukte im Jahr 2025 21,18 % der Größe des nordamerikanischen Proteinriegel-Marktes und sie verzeichnen eine CAGR von 11,78 %.

- Nach Vertriebskanal erfassten Supermärkte und Hypermärkte im Jahr 2025 42,57 % des Marktanteils des nordamerikanischen Proteinriegel-Marktes, während der Online-Einzelhandel mit einer CAGR von 12,36 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Proteinriegel-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende gesundheitsbewusste Snackkultur | +2.1% | Gesamtes Nordamerika, mit dem stärksten Anstieg in städtischen Gebieten der Vereinigten Staaten und kanadischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsende Fitness- und Sportbeteiligung | +1.8% | Die Vereinigten Staaten führen, mit aufkommendem Wachstum in kanadischen Provinzen und urbanen Zentren Mexikos | Langfristig (≥ 4 Jahre) |

| Clean-Label- und pflanzliche Produktinnovation | +1.9% | Global, mit Nordamerika als primärem Innovationszentrum für Zutatentechnologie | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Automaten-Initiativen | +1.2% | Der Unternehmenssektor der Vereinigten Staaten, mit Ausweitung auf große kanadische Arbeitgeber | Kurzfristig (≤ 2 Jahre) |

| D2C-Abonnementmodelle steigern Wiederholungskäufe | +1.4% | Vereinigte Staaten und Kanada, begrenzte Durchdringung in Mexiko aufgrund der Zahlungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender E-Commerce-Fluss innerhalb des USMCA | +0.9% | USMCA-Mitgliedstaaten, insbesondere der Korridor Vereinigte Staaten–Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsbewusste Snackkultur

Laut dem Internationalen Rat für Lebensmittelinformationen hat die Snack-Häufigkeit strukturelle Höchststände erreicht, wobei 48,8 % der Nordamerikaner täglich 3 oder mehr Mal naschen[1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, foodinsight.org. Proteinriegel nutzen diese Gelegenheit und bieten 10–20 Gramm Protein in tragbaren Formaten, die problemlos in Schreibtischschubladen und Sporttaschen passen. Dies positioniert sie als Konkurrenten zu herkömmlichen Mahlzeiten und nicht nur als Süßigkeitenriegel. Der Trend ist besonders generationsbedingt: Millennials und die Generation Z nehmen Proteinriegel heute als funktionelle Ernährung wahr, nicht als bloßes Genussmittel. Diese Sichtweise rechtfertigt nicht nur Premiumpreise, sondern schützt Marken auch vor Einschnitten bei Ermessensausgaben während wirtschaftlicher Abschwünge. Nach Clean-Label-Zutaten erweist sich die Proteinanreicherung als das zweitbegehrteste Merkmal, was den Sweet Spot der Kategorie an der Schnittstelle von Bequemlichkeit und Gesundheit unterstreicht. Marken, die Botschaften rund um Sättigung und anhaltende Energie statt Gewichtsabnahme betonen, ernten die Früchte dieser Strategie. Diese Marken ziehen Stammkäufer an, die Riegel nahtlos in ihren Tagesablauf integrieren, was zu stabilen Einnahmequellen führt, die saisonale Schwankungen abmildern.

Wachsende Fitness- und Sportbeteiligung

Laut der Internationalen Vereinigung für Gesundheit, Schläger und Sportclubs übertrafen Mitgliedschaften in Fitnessstudios und der Besuch von Boutique-Fitnessklassen bis Mitte 2024 frühere Höchststände und bereiteten die Bühne für einen boomenden Markt für Ernährungsprodukte nach dem Training. Proteinriegel, einst auf Nischenmärkte für Sporternährung beschränkt, haben ihren Weg in den Mainstream-Einzelhandel gefunden. Sie haben sich von einer leistungsorientierten Markenpositionierung zu einem stärker lifestyle-orientierten Ansatz gewandelt. Durch Kooperationen mit CrossFit-Partnern und die Sponsorenschaft von Marathonveranstaltungen ist es diesen Riegeln jedoch gelungen, ihre Glaubwürdigkeit bei ernsthaften Sportlern zu bewahren. Die Investorenpräsentation 2025 von Glanbia zeigte einen bemerkenswerten Anstieg des Umsatzes im Bereich Leistungsernährung um 12 % im Jahresvergleich. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Freizeitsportler zu professioneller Supplementierung tendieren. Die Kategorie profitiert von einem „Halo-Effekt”: Die Empfehlung bestimmter Marken durch Elitesportler veranlasst häufig Freizeitsportler, ähnliche Entscheidungen zu treffen. Dieses Muster fördert nicht nur erste Testkäufe, sondern begünstigt auch Wiederholungskäufe über verschiedene demografische Segmente hinweg.

Clean-Label- und pflanzliche Produktinnovation

Im Jahr 2024 brachte Ingredion VITESSENCE Pulse 1550 auf den Markt, ein strukturiertes Erbsenprotein, das das Kauen und Mundgefühl von Molkenprotein-Riegeln imitiert. Damit wird eine wichtige technische Hürde beseitigt, die die Einführung pflanzlicher Produkte bisher begrenzt hat: die Textur. Mit dieser Innovation können Marken ihre Produkte reformulieren, ohne Abstriche bei der sensorischen Qualität zu machen. Dieser Durchbruch rechtfertigt den Kostenaufschlag von 15–20 % für Erbsenprotein gegenüber herkömmlichem Molkenprotein-Isolat. RXBAR, ein bedeutender Akteur, bringt seine Pflanzenlinie im Jahr 2025 neu auf den Markt. Die überarbeitete Linie verfügt über verbesserte Bindungssysteme, die den kreidigen Nachgeschmack früherer Versionen effektiv eliminieren. Dieser Schritt unterstreicht, dass etablierte Marken fest im pflanzlichen Segment verankert sind und nicht bereit sind, Terrain an aufkommende Start-ups abzutreten. Im Jahr 2024 veröffentlichte die Lebensmittel- und Arzneimittelbehörde Leitlinien zu Kennzeichnungsanforderungen für „pflanzliche” Produkte. Diese Leitlinien schreiben die Offenlegung von Protein-Verdaulichkeitsbewertungen vor. Obwohl dieser Schritt bestimmte marginale Produkte disqualifiziert, die zuvor auf vage Marketingaussagen setzten, stärkt er paradoxerweise die gesamte Kategorie. Durch die Durchsetzung von Transparenz fördert die Leitlinie der Lebensmittel- und Arzneimittelbehörde das Verbrauchervertrauen. Diese neue regulatorische Klarheit treibt die institutionelle Übernahme voran. Einkäufer im Bereich betriebliches Gesundheitsmanagement legen nun aktiv pflanzliche Optionen in ihren Ausschreibungen fest, um den vielfältigen Ernährungsbedürfnissen ihrer Mitarbeiter gerecht zu werden.

Betriebliche Wellness-Automaten-Initiativen

Arbeitgeber statten Pausenräume mit intelligenten Verkaufsautomaten und Mikromärkten aus, in denen Proteinriegel prominent vertreten sind. Diese Strategie dient als kosteneffektive Wellness-Maßnahme, die zu einer Reduzierung von Krankenversicherungsansprüchen und einer geringeren Abwesenheitsrate führt. Indem Marken traditionelle Einzelhandelsverhandlungen umgehen, können sie garantierte Platzierungen in diesen Räumlichkeiten sichern. Im Gegenzug bieten sie maßgeschneiderte SKUs an, die auf spezifische, von Arbeitgebern festgelegte Ernährungskriterien zugeschnitten sind. Diese Kriterien umfassen typischerweise eine Zuckergrenze von 5 Gramm und eine Proteinzufuhr von mindestens 15 Gramm. Dieser Ansatz fördert die Markentreue: Sobald Mitarbeiter sich während der Arbeitszeit an eine Marke gewöhnt haben, suchen sie diese aktiv im Einzelhandel, wodurch die Probennahme am Arbeitsplatz zu einer breiteren Verbrauchernachfrage wird. Laut dem Bericht von Canteen Vending aus dem Jahr 2025 machen Proteinriegel 18 % der Verkäufe im Bereich gesundes Automatenverkaufsprodukt aus und liegen damit nur hinter Flaschenwasser. Darüber hinaus weisen sie eine um 22 % höhere Marge auf als herkömmliche Snacks, dank Premiumpreisen und geringerem Verderb. Dieser Trend beschränkt sich nicht nur auf Fortune-500-Unternehmen; auch mittelständische Unternehmen und Universitätscampusse schließen sich ihm an. Der Ausbau wird durch umfassende Wellness-Plattformen vorangetrieben, die Automatendienstleistungen mit biometrischen Screenings und Fitness-Challenges integrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Aufkommende Zuckersteuergesetzgebung auf Bundesstaatsebene | -0.8% | Vereinigte Staaten (Kalifornien, Washington, Colorado prüfen dies), kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Volatile Kosten für Nüsse und Spezialproteine | -1.1% | Gesamtes Nordamerika, am stärksten für Hersteller nussbasierter Riegel | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb drückt Margen | -0.9% | Der Massenmarktkanal der Vereinigten Staaten, mit Ausbreitung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Reformulierungsverluste durch den Rückschlag gegen Zuckeralkohole | -0.6% | Gesamtes Nordamerika, betrifft keto-positionierte Produkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommende Zuckersteuergesetzgebung auf Bundesstaatsebene

In der Gesetzgebungssitzung Kaliforniens 2025 drängten Interessengruppen auf eine landesweite Steuer auf zuckergesüßte Getränke. Ihr neues Ziel? Feste Lebensmittel mit mehr als 10 Gramm zugesetztem Zucker pro Portion. Dieser Schritt richtet sich insbesondere gegen viele Proteinriegel, die oft als Snacks und nicht als Mahlzeitenersatz vermarktet werden. Obwohl die Gesetzgebung auf Hindernisse stieß, setzten Washington und Colorado ähnliche Initiativen um. Dies hat zu einem Flickenteppich von Vorschriften geführt, der nationale Marken dazu zwingt, entweder mehrere Produktvarianten zu pflegen oder zu reformulieren, um den strengsten Standards zu entsprechen. Die Herausforderung ist nicht gleichmäßig verteilt: Während große Hersteller die Kosten für Forschung und Entwicklung zur Reformulierung auf große Produktionsvolumina verteilen können, kämpfen regionale Marken mit potenziell lähmenden Ausgaben. Derweil hat die Bundesregierung Kanadas davon abgesehen, eine landesweite Zuckersteuer einzuführen. Provinzen wie British Columbia und Quebec erwägen jedoch Steuern nach europäischen Vorbildern. Diese Modelle befreien Produkte, die bestimmte Proteindichteschwellen erfüllen, potenziell und geben Proteinriegeln gegenüber herkömmlichen Süßigkeiten einen Vorteil. Solche regulatorischen Unsicherheiten hemmen die Produktentwicklung. Marken scheuen davor zurück, Innovationen einzuführen, die in den nächsten 18–24 Monaten mit hohen Steuern belegt werden könnten[2]Quelle: Gesetzgebungsinformationen Kaliforniens, „AB 1234 Steuer auf zuckergesüßte Lebensmittel”, leginfo.legislature.ca.gov.

Volatile Kosten für Nüsse und Spezialproteine

In den Jahren 2024–2025 schwankten die Mandelpreise zwischen USD 2,80 und USD 3,20 pro Pfund, beeinflusst durch Dürrebedingungen in Kalifornien und eine erhöhte Exportnachfrage aus Asien. Diese Volatilität drückte die Bruttomargen nussbasierter Riegel, die für Protein und Textur auf Mandeln angewiesen sind. Ebenso verzeichneten die Erdnusspreise Schwankungen, wobei Daten des Landwirtschaftsministeriums der Vereinigten Staaten einen Anstieg von 17 % im Jahresvergleich in Q1 2025 belegen, der auf einen Rückgang der Anbauflächen im Süden der USA zurückzuführen ist. Während Molkenprotein relativ stabil blieb, stand es unter Aufwärtsdruck aufgrund einer starken Käseproduktion und einer erhöhten Nachfrage von Säuglingsnahrungsherstellern. Die Preise für Erbsenprotein blieben hoch, beeinträchtigt durch begrenzte Verarbeitungskapazitäten in Nordamerika, die auf nur drei Anlagen konzentriert sind. Marken mit langfristigen Lieferverträgen navigierten diese Volatilität geschickt. Im Gegensatz dazu erlitten jene, die auf Spotmärkte angewiesen sind, einen Rückgang der Bruttomargen um 200–300 Basispunkte. Dieses Dilemma zwang sie dazu, entweder die Preise zu erhöhen und das Risiko eines Volumenrückgangs einzugehen oder die Margen zu komprimieren und ihre Marketinginvestitionen zu beschränken. Als Gegenmaßnahme gewinnt die vertikale Integration an Dynamik. Einige Hersteller integrieren sich rückwärts in die Nussverarbeitung oder investieren gemeinsam in Erbsenprotein-Fraktionierungsanlagen, um ihre Versorgung zu sichern und die Einstandskosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatengrundlage: Haferformulierungen decken die Clean-Label-Nachfrage

Granola- und haferbasierte Riegel werden voraussichtlich bis 2031 mit einer CAGR von 10,80 % wachsen und damit andere Zutatenplattformen übertreffen. Dieses Wachstum wird dadurch angetrieben, dass Verbraucher Hafer mit Herzgesundheit und Vollkornernährung verbinden, was der Clean-Label-Nachfrage entspricht. Nussbasierte Riegel, die 2025 einen Marktanteil von 46,96 % halten, stehen vor Herausforderungen wie Allergenbedenken und Preisvolatilität. Marken wechseln zu hybriden Mischungen, reduzieren den Nussanteil und erhalten die Proteindichte durch hinzugefügte Isolate. Dattelbasierte Riegel, die in einer Premium-Nische positioniert sind, nutzen die natürliche Süße von Datteln, um zugesetzten Zucker zu vermeiden. Ihr CAGR-Wachstum von 8–10 % ist jedoch durch hohe Zutatenkosten und eine geringe Verbraucherbekanntheit außerhalb von Gesundheitsnahrungskanälen begrenzt. Hybride Mischungen aus Hafer, Nüssen und Samen gewinnen an Zugkraft und bieten Kosteneffizienz, Ernährungswert und Geschmack. Marken wie KIND führen Mehrkorn-Plattformen ein, um Risiken bei der Zutatenbeschaffung zu reduzieren.

Die Kategorie „Sonstiges”, zu der Reiskrispen, Quinoa und neuartige Getreidesorten gehören, bleibt klein, zieht aber Innovationsinvestitionen an, da Marken nach Differenzierung in einem überfüllten Markt suchen. Die Aktualisierung der Vollkorn-Kennzeichnungsstandards durch die Lebensmittel- und Arzneimittelbehörde im Jahr 2024, die einen Vollkorngehalt von 51 % nach Gewicht für Angaben auf der Vorderseite der Verpackung verlangt, hat die Reformulierung hin zu Hafer- und Getreidegrundlagen beschleunigt, die den Schwellenwert erfüllen, ohne den Proteingehalt zu beeinträchtigen. Diese Verschiebung benachteiligt nuss-exklusive Riegel, die auf Proteinisolate angewiesen sind, um Makronährstoffziele zu erreichen, und schafft einen Vorteil für haferbetonte Formulierungen, die Vollkorn und Protein in einem System liefern. Die Segmentierung nach Zutatengrundlage gabelt sich: Massenmarktmarken übernehmen Hafer-Korn-Plattformen für Kosten- und Regulierungseffizienz, während Premium-Marken sich auf Nusssorten aus Einzelursprung konzentrieren, die höhere Preispunkte erzielen und an Zutaten-Puristen appellieren.

Nach Quelle: Pflanzliche Proteine verringern den Leistungsunterschied

Von 2026 bis 2031 werden pflanzliche Proteinriegel mit einer CAGR von 11,93 % stark wachsen, was fast dem Doppelten der Wachstumsrate von 6,5 % ihrer tierisch basierten Pendants entspricht. Dieser Trend wird maßgeblich durch flexitarische Verbraucher angetrieben, die gelegentlich pflanzliche Alternativen wählen, ohne sich vollständig zum Veganismus zu bekennen. Im Jahr 2025 hielten tierisch basierte Riegel mit einem dominanten Marktanteil von 69,74 % die Führung, begünstigt durch eine überlegene Proteinbioverfügbarkeit und einen vertrauten Geschmack. Molkenprotein-Isolat zeichnet sich durch ein vollständiges Aminosäureprofil und einen neutralen Geschmack aus, der die Formulierung erleichtert. Dennoch schließen pflanzliche Proteine die Lücke schnell: Eine Studie des Journal of Nutrition aus dem Jahr 2024 zeigt, dass Erbsenprotein in Kombination mit Reisprotein eine beeindruckende Verdaulichkeit von 89 % (DIAAS-Bewertung) erreicht und damit nahe an den Referenzwert von 95 % bei Molkenprotein heranreicht. Diese technische Gleichwertigkeit, kombiniert mit einer Reduktion der Treibhausgasemissionen um 20–30 % pro Kilogramm Protein, positioniert pflanzliche Riegel als erstklassige Kandidaten für institutionelle Käufer – Universitäten, Krankenhäuser und Betriebskantinen –, insbesondere im Rahmen nachhaltigkeitsorientierter Beschaffungsmandate.

Etablierte Marken, die sich vor wechselnden Verbraucherpräferenzen und drohenden CO₂-Preisen scheuen, setzen zunehmend auf hybride Formulierungen, die Molkenprotein mit pflanzlichen Proteinen verbinden. Diese Strategie zielt darauf ab, eine Balance zwischen Kosten, Ernährung und Umweltauswirkungen herzustellen. Die Neueinführung der Pflanzenlinie von RXBAR im Jahr 2025, die nun Erbsen-Reis-Mischungen für ein besseres Mundgefühl aufweist, unterstreicht, dass etablierte Akteure das pflanzliche Segment hart umkämpfen, das zuvor als Domäne von Start-ups galt. Geografisch gesehen ist das Wachstum des Segments nicht einheitlich: Während Küstenmärkte in den USA und städtische Zentren in Kanada zu pflanzlichen Riegeln tendieren, bevorzugen der Mittlere Westen der USA und Mexiko, die in Milchtraditionen verwurzelt sind und ein begrenztes Bewusstsein für pflanzliche Proteine haben, weiterhin tierisch basierte Produkte. Infolgedessen stehen Marken, die auf nationale Distribution abzielen, vor der Herausforderung, duale SKU-Portfolios zu verwalten – ein Schritt, der zwar komplex ist, aber ihre Verbraucherreichweite verbreitert.

Nach Preiskategorie: Premium-Segment erfasst funktionelle Innovationen

Premiumproteinriegel machen zwar nur 21,18 % des Volumens im Jahr 2025 aus, sollen aber bis 2031 mit einer beeindruckenden CAGR von 11,78 % wachsen. Dieses Wachstum übertrifft den Anstieg des Massenmarktsegments von 9,2 %. Marken rechtfertigen Preispunkte von USD 3,50–5,00 für Premium-Angebote im Vergleich zu USD 1,50–2,50 für Massenmarktriegel durch den Einsatz von funktionellen Zutaten, Adaptogenen, Probiotika, MCT-Öl und Kollagen. Während die Rentabilität im Massenmarkt durch die Zutaten-Kosteninflation unter Druck gerät, bleibt das Premium-Segment weitgehend abgeschirmt. Dies liegt hauptsächlich daran, dass Premium-Verbraucher Wirksamkeit über den Preis stellen. Massenmarktriegel, die 2025 einen Anteil von 78,82 % hielten, konzentrieren sich auf breite Distribution und aggressive Werbeaktionen. Ihr Erfolg hängt weitgehend von bevorzugten Kassenbereichsplatzierungen und verlockenden Mehrpackrabatten ab, die beide Impulskäufe und das Auffüllen der Vorratskammer antreiben.

Da Massenmarktmarken „Premium-Unterlinien” mit Preisen zwischen USD 2,50–3,00 einführen, die ausgewählte funktionelle Zutaten enthalten, wird die Preissegmentierung weniger eindeutig. Diese Strategie ermöglicht es Massenmarktmarken, der Premiumisierung entgegenzuwirken, ohne ihre Kern-SKUs zu untergraben. Im Massenmarktsegment sorgen Eigenmarken-Proteinriegel von Costco und Trader Joe's, die 2024–2025 eingeführt wurden, für Disruption: Sie weisen ähnliche Makronährstoffprofile auf, sind aber 30–40 % günstiger als Markenprodukte. Diese Preisstrategie hat nationale Marken dazu gezwungen, ihre Handelsausgaben zu erhöhen, was ihre Rentabilität beeinträchtigt. Die Robustheit des Premium-Segments unterstreicht eine bemerkenswerte Verbraucherspaltung: Während preisbewusste Käufer zu Eigenmarken tendieren, entscheiden sich wellnessorientierte Käufer für funktionelle Riegel. Dieser Trend erodiert das mittlere Segment, in dem traditionelle Marken-Massenmarktprodukte einst florierten. Marken ohne eine klare Premium- oder Wertpositionierung könnten sich mit schwindenden Margen und Marktanteilen konfrontiert sehen.

Nach Vertriebskanal: Online-Einzelhandel verändert die Markteinführungsstrategie

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einer CAGR von 12,36 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal. Dieser Anstieg wird durch die Wertschätzung der Verbraucher für die Bequemlichkeit von Abonnements zur automatischen Nachbestellung und ihren Zugang zu Nischenmarken, die der stationäre Einzelhandel nicht anbietet, angetrieben. Während Supermärkte und Hypermärkte 2025 einen Marktanteil von 42,57 % innehatten, stehen sie vor Herausforderungen. Rückläufige Besucherzahlen und begrenzter Regalplatz schränken ihre Fähigkeit ein, SKUs zu diversifizieren. Infolgedessen rationalisieren Marken ihre Angebote und konzentrieren sich auf meistverkaufte Geschmacksrichtungen. Fachhandels- und Gesundheitsgeschäfte, einst die Vorreiter von Innovationen in dieser Kategorie, verlieren an Relevanz. Diese Entwicklung ist darauf zurückzuführen, dass Mainstream-Einzelhändler ihr natürliches und biologisches Sortiment erweitern, was den einzigartigen Reiz des Fachhandelskanals mindert und zu Filialschließungen in weniger prominenten Märkten führt.

Die Kategorie „Andere Vertriebskanäle”, zu der Convenience Stores, Tankstellen und Verkaufsautomaten gehören, spielt eine entscheidende Rolle bei der Erfassung von Impulskäufen und der Bedienung von Verbrauchern unterwegs. Allerdings stellt die Preissensitivität dieser Kanäle Premiumriegeln vor Herausforderungen. Der Schritt von Amazon im Jahr 2024, sein Abonnement- und Sparprogramm zu erweitern, umfasst nun auch Proteinriegel und bietet einen Rabatt von 15 % auf Wiederholungsbestellungen. Diese Initiative hat das Wachstum der Online-Kanäle weiter angekurbelt. Darüber hinaus ermöglichen Partnerschaften mit Instacart und DoorDash Same-Day-Lieferungen von lokalen Einzelhändlern, wodurch Online- und Offline-Einkaufserlebnisse effektiv zusammengeführt werden. Während betriebliche Wellness-Automaten mengenmäßig bescheiden sein mögen, weisen sie lukrative Margen und eine erhöhte Markenpräsenz auf. Diese Exposition gegenüber einem fokussierten Publikum erzeugt einen Welleneffekt, der den Einzelhandelsumsatz steigert. Da die Vertriebslandschaft zunehmend fragmentiert wird, müssen Marken über 5–6 Kanäle präsent sein, um Verbraucher vollständig anzusprechen. Diese Komplexität des Markteintritts begünstigt größere Akteure mit spezialisierten Vertriebsteams und benachteiligt regionale Marken, die auf Distributoren angewiesen sind.

Geografische Analyse

Im Jahr 2025 halten die USA mit einem Marktanteil von 64,43 % die dominierende Stellung, was auf ihre ausgeprägte Fitnesskultur, eine fortgeschrittene Einzelhandelsinfrastruktur und wohlhabende Verbraucher zurückzuführen ist, die Premiumprodukte bevorzugen. Kanada hingegen wächst mit einer CAGR von 10,56 % bis 2031 schnell, angetrieben durch die Aktualisierung der Kennzeichnungsanforderungen für Proteingehalt durch Health Canada im Jahr 2024. Die Überarbeitung ermöglicht es Produkten mit 10 Gramm Protein pro Portion, die Bezeichnung „hervorragende Proteinquelle” zu verwenden – ein Standard, den die meisten Riegel erfüllen. Diese regulatorische Klarheit hat Marken dazu ermutigt, Proteinbotschaften in den Vordergrund zu stellen und Verbraucher anzuziehen, die Riegel zuvor als Süßware betrachteten. USMCA-Bestimmungen haben Zollschranken beseitigt, sodass US-amerikanische Marken kanadische Bestellungen aus inländischen Lagern erfüllen und die Online-Nachfrage ohne lokale Distribution bedienen können[3]Quelle: Handelsbeauftragter der Vereinigten Staaten, „USMCA De-Minimis-Schwellenwerte”, ustr.gov. Darüber hinaus erweitert das Wachstum von Eigenmarken im Lebensmitteleinzelhandel, angeführt durch die Proteinriegel-Einführungen von Loblaw und Sobeys in den Jahren 2024–2025, den Markt über Fachhandelskanäle hinaus.

Mexikos Proteinriegel-Markt ist zwar kleiner, beschleunigt sich jedoch, da Urbanisierung und steigende Mittelklasseeinkommen die Nachfrage nach praktischer Ernährung antreiben. Die regulatorische Angleichung von COFEPRIS im Jahr 2024 an die Standards der Lebensmittel- und Arzneimittelbehörde ermöglicht es multinationalen Marken, einheitliche nordamerikanische SKU-Strategien umzusetzen, Reformulierungskosten zu senken und den Markteintritt zu erleichtern. Die Erweiterung der Regalfläche für Gesundheit und Wellness bei Walmart de México im Jahr 2025, bei der die Auslagen für Proteinriegel und funktionelle Snacks um 30 % erweitert wurden, unterstreicht das Vertrauen der Einzelhändler in die Kategorie. Mexikanische Verbraucher bevorzugen Schokoladen- und Erdnussbuttergeschmäcker, was Marken dazu veranlasst, ihre Sortimente anzupassen und dabei US-konforme Formulierungen beizubehalten. Der Rest Nordamerikas, einschließlich karibischer und zentralamerikanischer Märkte unter US-Handelsabkommen, ist noch im Entstehen, zeigt aber ein langfristiges Wachstumspotenzial, da Einkommen steigen und die Einzelhandelsinfrastruktur verbessert wird.

Die geografische Analyse zeigt einen Reifegradienten: Der US-Markt nähert sich der Sättigung im traditionellen Einzelhandel, wächst aber in Online- und betrieblichen Wellness-Kanälen. Kanada expandiert schnell aufgrund regulatorischer Unterstützung und grenzüberschreitendem E-Commerce, während Mexiko erhebliche Chancen für die Kategorienentwicklung und den Markenaufbau bietet. Marken, die auf Nordamerika abzielen, müssen maßgeschneiderte Strategien verfolgen: Marktanteile verteidigen und Premiumisierung in den USA vorantreiben, in Markenbekanntheit und Einzelhandelsdistribution in Kanada investieren und sich in Mexiko auf die Generierung von Erstkäufen und die lokale Geschmacksanpassung konzentrieren. Der USMCA-Rahmen unterstützt diesen Ansatz durch eine zentralisierte US-Produktion mit zollfreien Exporten nach Kanada und Mexiko, was Kosten reduziert und marktspezifische Marketingmaßnahmen finanziert. Digital-native Marken können Produkte in den USA testen, erfolgreiche Produkte über E-Commerce nach Kanada skalieren und vorsichtig über Einzelhandelspartnerschaften in Mexiko eintreten, nachdem die Produkt-Markt-Passung validiert wurde.

Wettbewerbslandschaft

In Nordamerika ist der Proteinriegel-Markt mäßig fragmentiert. Die fünf größten Akteure – Mondelēz, General Mills, Kellanova, Simply Good Foods und Mars – halten einen geschätzten Marktanteil von 45–50 %. Dies lässt erhebliche Chancen für regionale Marken und digital-native Disruptoren, Nischensegmente zu erschließen. Die Wettbewerbsintensität hat zugenommen, da etablierte Süßwarengiganten ihre Distributionsstärke und Handelsausgaben nutzen, um Regalplatz zu sichern. Sie stehen Start-ups gegenüber, die den traditionellen Einzelhandel umgehen und stattdessen auf Direct-to-Consumer-Kanäle und gezieltes Social-Media-Marketing setzen. Etablierte Akteure verfolgen Wachstum durch Fusionen und Übernahmen (insbesondere Ferrero's Interesse an Simply Good Foods) und die Erweiterung ihrer Hauptmarken in angrenzende Kategorien. Herausforderer hingegen stärken ihre Positionen mit Abonnementmodellen, Influencer-Kooperationen und spezialisierten Formulierungen (wie keto, paleo und vegan), die nicht nur Premiumpreise erzielen, sondern auch Markentreue aufbauen. Es besteht eine bemerkenswerte Chance bei funktionellen Riegeln, die auf spezifische Gesundheitsergebnisse wie Darmgesundheit, kognitive Leistungsfähigkeit und Schlafunterstützung abzielen. Mit glaubwürdiger klinischer Validierung könnten diese Riegel Preispunkte von USD 5–7 rechtfertigen und sich von der Ware-Proteinriegel-Konkurrenz abheben.

Disruptoren wie Built Bar und No Cow rütteln am Status quo. Sie nutzen Instagram-gesteuerte Sampling-Kampagnen und gewinnen Kunden zu Kosten von USD 15–25 pro Conversion. Dies steht in krassem Gegensatz zu den traditionellen Regalgebühren und Handelsförderungen im Einzelhandel, die zwischen USD 40–60 liegen können. Marken wenden sich zunehmend der Technologie zu, wobei viele KI-gestützte Geschmacksentwicklungsplattformen einsetzen. Diese Plattformen revolutionieren die Branche, indem sie Forschungs- und Entwicklungszyklen von 18 Monaten auf nur 6 verkürzen. Diese schnelle Anpassung an aufkommende Trends minimiert nicht nur das Risiko von langsam drehenden Lagerbeständen, sondern positioniert Marken auch an der Spitze des Marktes.

Ein konkretes Beispiel ist die Patentanmeldung von Abbott Nutrition im Jahr 2024. Das Unternehmen hat ein lagerstabiles Probiotika-Enkapsulierungssystem entwickelt. Dieses System kann den Verarbeitungstemperaturen von Riegeln standhalten und dennoch beim Ablaufdatum eine wirkungsvolle Dosierung von 1 Milliarde KBE (koloniebildende Einheiten) liefern. Solche technischen Innovationen sind entscheidend für Marken, die glaubwürdig in das funktionelle Segment eindringen und sich von Ware-Proteinriegeln abheben wollen, die hauptsächlich auf der Basis von Makronährstoffprofilen konkurrieren. Die Wettbewerbslandschaft wandelt sich. Sie entwickelt sich weg von einem Fokus auf Distribution, bei dem Regalplatz König war, hin zu einem Bereich, in dem Formulierung, geistiges Eigentum, agile Lieferketten und kompetente Kundendatenanalyse die Schlüssel zu nachhaltigem Erfolg sind.

Marktführer der nordamerikanischen Proteinriegel-Branche

Mondelēz International

General Mills Inc.

Kellanova

The Simply Good Foods Company

Mars Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: General Mills führte eine neue Linie pflanzlicher Proteinriegel unter seiner Marke Lärabar ein, die Bio-Erbsenprotein und Adaptogene wie Ashwagandha und Löwenmähnenpilz enthält. Die Markteinführung zielt auf das Segment der funktionellen Wellness-Produkte mit Riegeln ab, die zu USD 3,49 pro Einheit positioniert sind, was einem Aufschlag von 40 % gegenüber den Kern-Lärabar-SKUs entspricht und die Absicht des Unternehmens signalisiert, Premiumisierungstrends zu erfassen und dabei bestehende Distributionsbeziehungen mit Natur- und konventionellen Einzelhändlern zu nutzen.

- November 2024: Simply Good Foods Company erweiterte ihre Produktionskapazität mit einer Investition von USD 45 Millionen in eine neue Produktionslinie in ihrer Anlage in Monterrey, Mexiko. Die Erweiterung steigert die Jahreskapazität um 30 % und positioniert das Unternehmen, um der wachsenden Nachfrage in Mexiko gerecht zu werden, während es gleichzeitig von zollfreien USMCA-Exporten in die USA und nach Kanada profitiert, was die Gesamtkosten senkt und die Bruttomargen bei grenzüberschreitenden Lieferungen verbessert.

- September 2024: Die Quaker-Oats-Sparte von PepsiCo ist eine Partnerschaft mit Glanbia Performance Nutrition eingegangen, um gemeinsam eine Linie haferbasierter Proteinriegel zu entwickeln, die Glanbias Molkenprotein-Isolat-Technologie nutzt. Die Partnerschaft kombiniert Quakers Expertise in der Haferverarbeitung mit Glanbias Proteinfomulierungskompetenz und zielt auf die Schnittmenge von Vollkorn- und Hochprotein-Positionierung ab, die Mainstream-Verbraucher anspricht, die Clean-Label-Ernährung ohne Fachhandelspreise suchen.

Berichtsumfang des nordamerikanischen Proteinriegel-Marktes

Ein Proteinriegel ist ein kompaktes, tragbares Snackprodukt, das speziell formuliert wurde, um eine konzentrierte Dosis Protein zu liefern. Der nordamerikanische Proteinriegel-Markt ist nach Zutatengrundlage, Quelle, Preiskategorie, Vertriebskanal und Geografie segmentiert. Nach Zutatengrundlage ist der Markt in nussbasiert, Granola/Haferbasis, Dattelnbasis, hybride Mischungen und sonstige segmentiert. Nach Quelle ist der Markt in tierisch basiert und pflanzlich basiert segmentiert. Nach Preiskategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Fach- und Gesundheitsgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nussbasierte Riegel |

| Granola/Haferbasis |

| Dattelnbasis |

| Hybride Mischungen |

| Sonstige |

| Tierisch basiert |

| Pflanzlich basiert |

| Massenmarkt |

| Premium |

| Supermärkte und Hypermärkte |

| Fach-/Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Zutatengrundlage | Nussbasierte Riegel |

| Granola/Haferbasis | |

| Dattelnbasis | |

| Hybride Mischungen | |

| Sonstige | |

| Quelle | Tierisch basiert |

| Pflanzlich basiert | |

| Preiskategorie | Massenmarkt |

| Premium | |

| Vertriebskanal | Supermärkte und Hypermärkte |

| Fach-/Gesundheitsgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen sowie Varianten mit reduziertem Zuckergehalt und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Biss-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßware vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es stammt aus Europa und dem Nahen Osten.

- Getreideriegel - Ein Snack, der aus Frühstücksgetreide besteht, das in Riegelform gepresst und mit einer Art essbaren Klebemittels zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem bindenden Sirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreide-Genussriegel oder Kornriegel gekennzeichnet sind.

- Kaugummi - Dies ist ein Kaupräparat, das üblicherweise aus aromatisiertem und gesüßtem Chicle oder ähnlichen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummisorten sind Zucker-Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, in der Regel etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit niedrigem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisation gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittel, das durch das Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glucosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährstoffriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren oft auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken (Current Good Manufacturing Practices) sind jene, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der Glykämische Index (GI) ist eine Methode zur Einordnung kohlenhydrathaltiger Lebensmittel basierend darauf, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch das Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenprotein-Konzentrat (Whey Protein Concentrate) – die Substanz, die durch das Entfernen ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte (Low Density Lipoprotein) – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte (High Density Lipoprotein) – das gute Cholesterin |

| BHT | Butylhydroxytoluol (Butylated Hydroxytoluene) ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsstoff zugesetzt wird. |

| Carrageenan | Carrageenan ist ein Zusatzstoff, der zur Verdickung, Emulgierung und Konservierung von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Kein bestimmte Zutaten enthaltend, wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit, die aus Zucker, Eiern und Milch hergestellt wird. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinén-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Kakaoverordnung, eine Reihe von Vorschriften, die festlegen, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette (Federal Agency for the Safety of the Food Chain) |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Dieses Zertifikat bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| TED | Empfohlene Tagesdosis (Recommended Daily Dose) |

| Gummibärchen | Ein zähes Bonbon auf Gelatinebasis, das oft mit Fruchtgeschmack hergestellt wird. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette (Belgian Food Safety Organization). |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell aufbauen: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analyseeinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen