Marktgröße und Marktanteil für Playout-Automatisierung und Channel-in-a-Box

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 9.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Playout-Automatisierung und Channel-in-a-Box von Mordor Intelligence

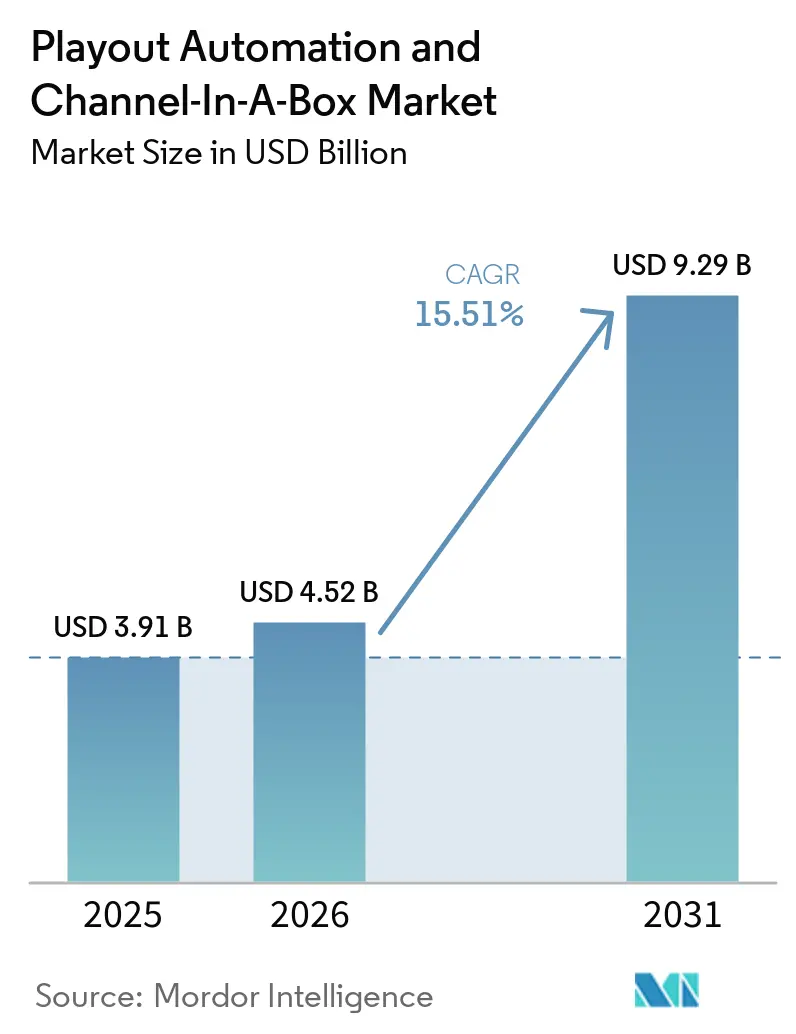

Die Marktgröße für Playout-Automatisierung und Channel-in-a-Box wird voraussichtlich von 3,91 Milliarden USD im Jahr 2025 und 4,52 Milliarden USD im Jahr 2026 auf 9,29 Milliarden USD bis 2031 anwachsen, was einem CAGR von 15,51 % zwischen 2026 und 2031 entspricht. Die zunehmende Migration von Satelliten- und SDI-Master-Control-Systemen hin zu softwaredefinierte IP-Workflows verkürzt die Markteinführungszeiten, senkt die Einstiegskosten und ermöglicht eine elastische Skalierung über lineare, FAST- und Pop-up-Feeds hinweg. Rundfunkveranstalter priorisieren Cloud-native Bereitstellung, um die Anforderungen der Multi-Plattform-Auslieferung zu erfüllen, und integrieren gleichzeitig ML-gestützte automatisierte Qualitätskontrolle, um Fehler und Personalaufwand zu reduzieren. Der Wettbewerbsdruck durch Cloud-Anbieter beschleunigt die Funktionskonvergenz rund um API-first-Orchestrierung, Echtzeit-Grafiken und dynamische Werbeeinblendungen, während die Cybersicherheitslage und die Verfügbarkeit von Fachkräften im Bereich SMPTE ST 2110 für viele Projekte in Schwellenmärkten weiterhin limitierende Faktoren darstellen.

Wichtigste Erkenntnisse des Berichts

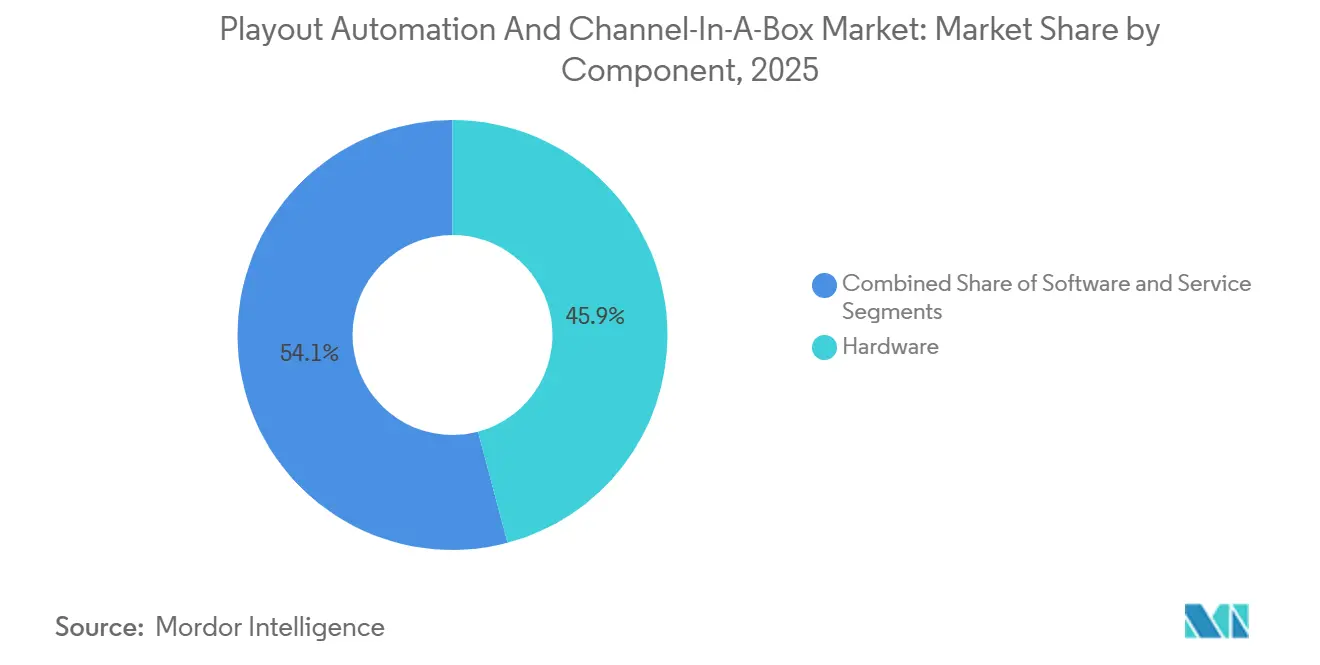

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 45,89 % am Markt für Playout-Automatisierung und Channel-in-a-Box, während Dienstleistungen bis 2031 mit einem CAGR von 16,11 % wachsen.

- Nach Bereitstellungsmodell erzielte Cloud im Jahr 2025 einen Umsatzanteil von 41,36 % und expandiert mit einem CAGR von 16,17 %, womit es On-Premise- und Hybrid-Alternativen übertrifft.

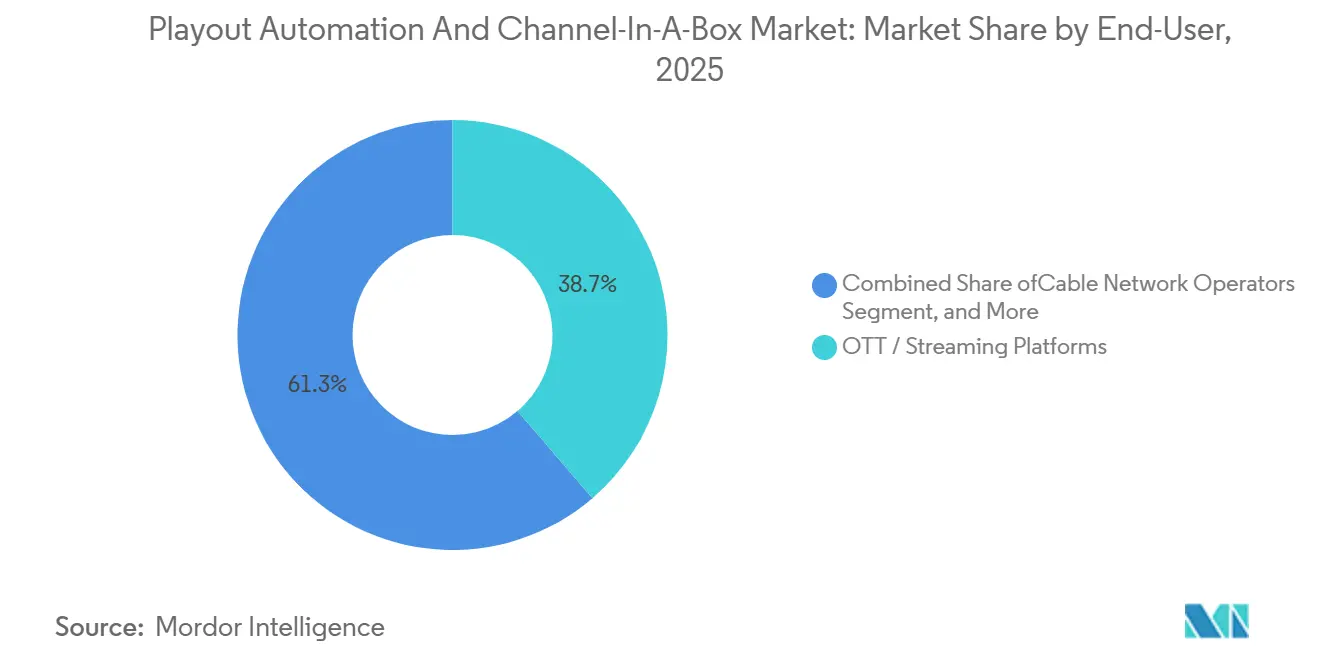

- Nach Endnutzerbranche hielten OTT- und Streaming-Plattformen im Jahr 2025 einen Anteil von 38,72 % und weisen bis 2031 den schnellsten CAGR von 16,31 % auf.

- Nach Kanaltyp entfiel auf die Mehrkanal-Automatisierung im Jahr 2025 ein Anteil von 54,28 % an der Marktgröße für Playout-Automatisierung und Channel-in-a-Box, mit einem Wachstum von 15,71 % CAGR.

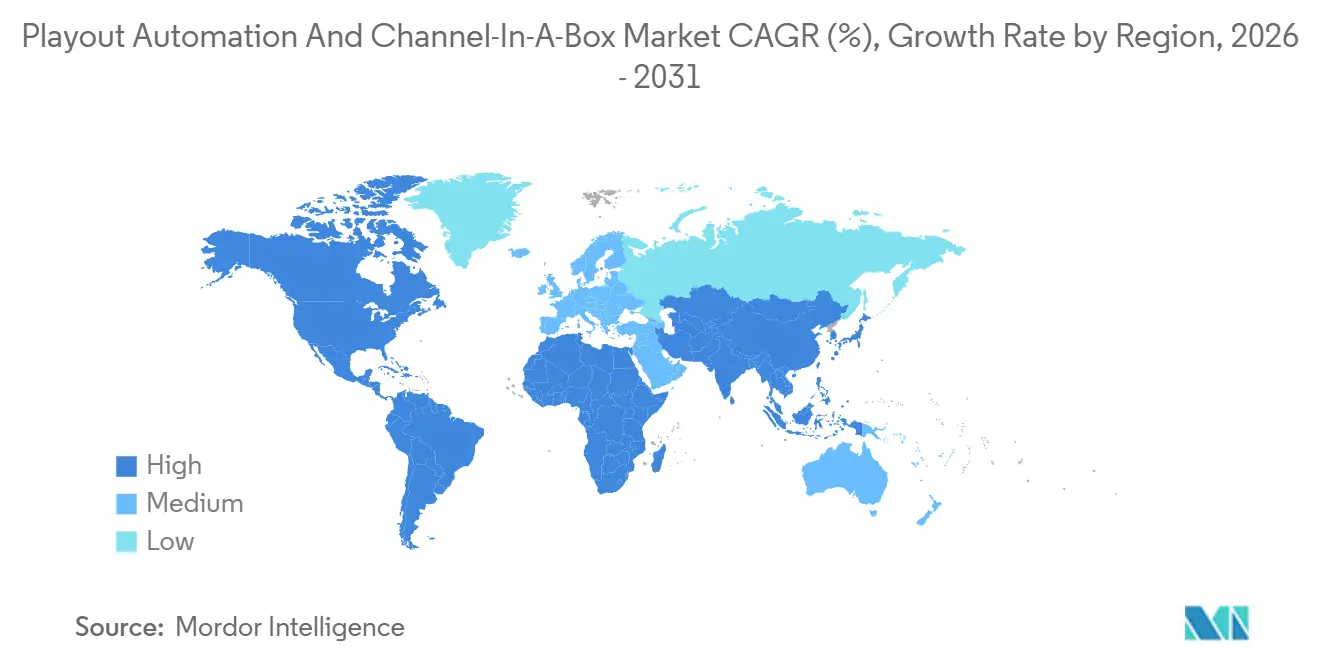

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,84 %, während der asiatisch-pazifische Raum mit einem CAGR von 16,51 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Playout-Automatisierung und Channel-in-a-Box

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu IP-basierter Playout-Infrastruktur | +3.2% | Global, früh in Nordamerika und Europa, beschleunigt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von OTT- und FAST-Kanälen | +4.1% | Global, angeführt von Nordamerika, rasch im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an kosteneffizienten Mehrkanal-Betriebsabläufen | +2.8% | Global, am stärksten in Schwellenmärkten und mittelgroßen Rundfunkveranstaltern | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck in Richtung HD und UHD | +1.9% | Asiatisch-pazifischer Raum, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Einführung von ML-gestützter automatisierter Qualitätskontrolle | +1.6% | Nordamerika und Europa als Vorreiter, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Notfall-Wiederherstellungs-Pop-up-Kanälen | +1.2% | Global, höher in katastrophengefährdeten und instabilen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu IP-basierter Playout-Infrastruktur

Rundfunkveranstalter stellen SDI-Master-Control-Räume zugunsten von SMPTE ST 2110 IP-Workflows ein, die Fernproduktion, flexibles Routing und Cloud-Burst-Kapazität für Großveranstaltungen ermöglichen. PBS ersetzte Satellitenleitungen durch Ateme TITAN Edge über sein MPLS-Backbone, das mehr als 170 Sender verbindet, und reduzierte die Vertriebskosten um 50 %, womit der Weg für den regionalen ATSC 3.0-Rollout geebnet wurde. BBC World Service schloss eine IP-Migration mit Encompass Altitude Connect und Zixi-Transport ab und bewies damit die Zuverlässigkeit für globale Radio- und TV-Partner. Während IP-Routing Verkabelung und Hardware reduziert, bleiben Paketverlustmanagement und framegenauer Sync für Live-Sport entscheidend, und Fachkräftemangel im asiatisch-pazifischen Raum verzögert die vollständige Einführung.

Verbreitung von OTT- und FAST-Kanälen

OTT- und FAST-Betreiber expandieren am schnellsten, da Werbetreibende auf programmatisches Inventar umsteigen und Zuschauer werbeunterstütztes Streaming bevorzugen. Amagi verarbeitete auf seiner CLOUDPORT-Plattform im Jahresvergleich 21 % mehr Videostunden, wobei die meisten neuen Kanäle als FAST klassifiziert wurden. AIS PLAY verdoppelte die Thai-League-Fußball-Feeds nach der Hinzufügung von sechs PlayBox Neo Channel-in-a-Box-Einheiten, was die regionale Nachfrage nach kostengünstigen Schnellstarts unterstreicht. Cloud-Playout eliminiert Hardwareausgaben von 500.000 USD und ermöglicht saisonale Pop-up-Kanäle, obwohl fragmentierte Werbeoffenlegungsregeln in verschiedenen Rechtsordnungen Compliance-Komplexität erzeugen.

Bedarf an kosteneffizienten Mehrkanal-Betriebsabläufen

Die Mehrkanal-Automatisierung erzielte im Jahr 2025 einen Anteil von 54,28 %, da zentrale Orchestrierung die Kosten pro Kanal und den Personalaufwand reduziert. Sky Network Television tauschte veraltete Appliances gegen Grass Valley AMPP Cloud-Pipelines über 10 UHD- und HD-Feeds aus, skalierte automatisch für hochkarätige Sportveranstaltungen und bewahrte dabei präzise Werbeauslöser.[1]Grass Valley, "Sky Network Television Transforms Playout With AMPP," grassvalley.com Great American Media lagerte drei nationale Netzwerke an Comcast Technology Solutions aus und erhielt damit 24-Stunden-Betrieb, Grafiken, SCTE-Einbindung und Multi-MVPD-Auslieferung ohne Kapitalbindung. Managed-Service-Modelle beanspruchen Kosteneinsparungen von bis zu 20 % und ermöglichen es Rundfunkveranstaltern, sich auf die Inhaltsstrategie statt auf routinemäßige Technik zu konzentrieren.

Regulatorischer Druck in Richtung HD- und UHD-Rundfunk

Vorschriften für HD und UHD fördern langfristige Geräteerneuerungen im asiatisch-pazifischen Raum, in Europa und im Nahen Osten. Japan's ARIB pflegt detaillierte UHD-Spezifikationen wie STD-B31 für die Übertragung und STD-B24 für die Datenkodierung, was die Herstellerzertifizierung beschleunigt. Die R 153 und R 128 der Europäischen Rundfunkunion harmonisieren HDR- und Lautstärkerichtlinien und erleichtern den grenzüberschreitenden Inhaltsaustausch. Die US-amerikanischen ATSC 3.0-Regelungen verlangen eine Simultanübertragung von ATSC 1.0 während des Übergangs, was einen doppelten Playout-Bedarf schafft, der Channel-in-a-Box-Systemen mit mehreren parallelen Ausgängen zugute kommt.[2]FCC, "ATSC 3.0 Guidelines," fcc.gov Compliance-Verweise auf ISO 9001 und ISO 27001 werden zunehmend in Ausschreibungen für öffentlich-rechtliche Dienste aufgenommen, was Anbieter zwingt, Qualitäts- und Sicherheitsprozesse zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für Hardware | -2.1% | Global, besonders ausgeprägt für kleine und mittelgroße Akteure sowie Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integration mit Altsystemen | -1.8% | Global, größere Reibung in Nordamerika und Europa, wo die installierte Basis groß ist | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in SMPTE ST 2110-Workflows | -1.3% | Asiatisch-pazifischer Raum und Naher Osten, moderat in Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken beim Cloud-Playout | -1.1% | Global, verstärkt in regulierten und öffentlich-rechtlichen Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für Hardware-Erneuerung

Kleinere Rundfunkveranstalter haben Schwierigkeiten, Master-Control-Umrüstungen im Wert von 500.000 USD zu finanzieren, was die IP-Einführung verzögert und das Wachstum um 2,1 Prozentpunkte mindert. Obwohl Cloud-Modelle nutzungsbasierte Preisgestaltung bieten, entstehen bei der Migration weiterhin Kosten für Netzwerk-Upgrades und Parallelbetriebsphasen. Die Umstellung von Sky Deutschland auf IP für Vodafone-Kabelfeeds erforderte kostspielige Set-Top-Box-Wechsel auf Sky Q-Hardware, was die nachgelagerten Kapitalauswirkungen verdeutlicht.

Komplexe Integration mit veralteten Automatisierungssystemen

Serielle, proprietäre Automatisierung erschwert die IP-Migration, verlängert Projektzeitpläne und mindert den CAGR um 1,8 Prozentpunkte. Sky New Zealand integrierte Grass Valley Playout X mit veralteten Traffic-Datenbanken über AMPP OS APIs, doch individuelle Brücken erhöhten Kosten und Risiken. Gateway-Geräte zur Konvertierung von SDI auf ST 2110 fügen Latenz und Lizenzaufwand hinzu, während herstellerspezifische Dateiformate Kunden in kostspielige Neu-Ingest-Zyklen beim Anbieterwechsel einschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da Rundfunkveranstalter Betriebsabläufe auslagern

Dienstleistungen verzeichneten den schnellsten CAGR von 16,11 %, während Hardware im Jahr 2025 den größten Anteil von 45,89 % am Markt für Playout-Automatisierung und Channel-in-a-Box hielt. Managed-Playout-Anbieter bündeln Ursprung, Kodierung, Überwachung und Verteilung, sodass Inhaltseigentümer keine 24-Stunden-Kontrollräume besetzen müssen. Comcast Technology Solutions konsolidierte mehrere Kunden-Feeds in einem einzigen IP-Broadcast-Betriebszentrum und veranschaulichte damit, wie zentralisierte Überwachung Personal- und Einrichtungskosten senkt. Hardware bleibt in Märkten mit Datensouveränitätsvorgaben entscheidend, wo On-Premise-Appliances lokale Speichervorschriften erfüllen. Abonnementbasierte Softwarewartung wandelt einmalige Kapitalverkäufe in wiederkehrende Einnahmen um, sodass Anbieter den Cashflow glätten und kontinuierlich Funktionsupdates bereitstellen können. Im Prognosezeitraum wächst die Marktgröße für Playout-Automatisierung und Channel-in-a-Box im Bereich Dienstleistungen, da Rundfunkveranstalter Investitionsausgaben in Richtung Inhaltsbeschaffung statt Infrastrukturpflege umschichten.

Die Nachfrage nach integrierten Supportverträgen steigert ebenfalls die Dienstleistungserlöse, wobei PlayBox Neos 24-Stunden-ASM- und TS-Programme Software-Upgrades und Fernwartung garantieren. Nordamerika und Europa treiben die Einführung voran, da ausgereifte Ökosysteme vorhersehbare Betriebsausgaben schätzen. Der asiatisch-pazifische Raum und der Nahe Osten tendieren zu Hardware, solange Weitverkehrs-Bandbreite und Latenz bei Live-Sport Bedenken bereiten. Hybride Engagements, bei denen Ingest-Hardware vor Ort platziert, aber Zeitpläne zur Cloud-Orchestrierung weitergeleitet werden, entstehen als Übergangslösung, die Anbieterbeziehungen verankert und mehrjährige SLA-Einnahmeströme sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud führt bei schnellen Kanalstarts

Cloud erzielte im Jahr 2025 einen Umsatzanteil von 41,36 % und wächst jährlich um 16,17 %, da Rundfunkveranstalter Markteinführungszeit und elastische Skalierung priorisieren. Amagi CLOUDPORT stellt Multi-Regions-Redundanz mit AES-128-Verschlüsselung und rollenbasierter Zugriffskontrolle bereit, sodass Kunden globale FAST-Netzwerke in wenigen Tagen aufbauen können. Der Marktanteil für Playout-Automatisierung und Channel-in-a-Box im Cloud-Bereich steigt, wenn Betreiber saisonale Pop-up-Feeds einrichten oder Sprachvarianten ohne neue On-Premise-Hardware hinzufügen. Hybridmodelle bleiben beliebt, bei denen der Basis-Playout lokal verbleibt, aber bei großen Turnieren auf AWS oder Azure ausgelagert wird, um Latenz und Skalierbarkeit auszubalancieren.

On-Premise-Systeme bleiben für nationale Netzwerke relevant, die an Souveränitätsgesetze gebunden sind oder auf SDI-Beiträge angewiesen sind. Arqiva bietet Bereitstellungsoptionen von der Single-Region-Cloud bis zur kundeneigenen Mandantschaft und gibt Ingenieuren präzise Kontrolle über geografisches Failover.[3]Arqiva, "Cloud Playout," media.arqiva.network Cybersicherheitsrisiken dämpfen die Cloud-Begeisterung, aber Anbieter reagieren mit ISO 27001-Konformität und Echtzeit-Bedrohungsüberwachung. Mit verbesserter Internet-Backbone-Kapazität stärken sich die Stückkosten der Cloud, was sie in die Position bringt, den On-Premise-Anteil vor 2031 zu überholen.

Nach Endnutzerbranche: OTT-Plattformen treiben das höchste Wachstum

OTT- und Streaming-Plattformen kontrollierten im Jahr 2025 einen Umsatzanteil von 38,72 % und liefern den führenden CAGR von 16,31 %. Werbetreibende bevorzugen programmatisches Inventar und dynamische Werbeeinblendungen, die Cloud-Playout nativ unterstützt. FAST-Betreiber nutzen einen einzigen Ingest-Workflow, um lineare, VOD- und Social-Clips zu verbreiten und die Asset-Wiederverwendung zu maximieren. Terrestrische und Satelliten-Rundfunkveranstalter kämpfen mit der Dual-Format-Simultanübertragung während der ATSC 3.0- und DVB-T2-Übergänge, was ihr Budget für neue Kanäle belastet. Kabelbetreiber migrieren zu IP, um Head-End-Mietgebühren zu senken, wie Sky Deutschland zeigt, das Vodafone-Kabelzuschauer auf IPTV-Auslieferung umgestellt hat.

Unternehmens-, Bildungs- und Regierungskanäle stellen weiterhin kleine, aber widerstandsfähige Nischen innerhalb des Marktes dar. Diese Sektoren bevorzugen häufig Einzelkanal-Appliances, die auf spezifische Zwecke zugeschnitten sind, wie die Verwaltung interner Netzwerke oder die effiziente Verbreitung von Notfallwarnungen. Langfristig wird die Marktgröße für Playout-Automatisierungs- und Channel-in-a-Box-Lösungen für OTT-Gruppen voraussichtlich ein erhebliches Wachstum verzeichnen. Diese Expansion wird in erster Linie durch die zunehmende Verbreitung von vernetzten Fernsehgeräten in Schwellenländern angetrieben, wo der Zugang zu solchen Technologien stetig zunimmt. Darüber hinaus wird die wachsende Akzeptanz werbeunterstützter Modelle bei den Zuschauern voraussichtlich weiter zum Wachstum dieses Marktes beitragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanaltyp: Mehrkanal-Automatisierung dominiert

Mehrkanal-Konfigurationen hielten im Jahr 2025 einen Umsatzanteil von 54,28 % und wachsen jährlich um 15,71 %, da eine Orchestrierungsschicht Dutzende von Feeds planen kann. Grass Valleys Playout X automatisiert die Playlist-Einspeisung, Grafiken und SCTE-Marker-Einbindung, reduziert manuelle Eingriffe und skaliert Ressourcen horizontal. Einzelkanal-Systeme bleiben für Premium-Sportdienste bestehen, die garantierte Bandbreite und minimale Latenz erfordern, oder wo regulatorische Einschränkungen lokale Speicherung vorschreiben. Anbieter wie makalu führten nutzungsbasierte Cloud-Pop-up-Optionen ein, die traditionelle Einzelkanal-Appliances ohne Kapitalbindung replizieren und die Grenzen zwischen den beiden Kategorien verwischen.

Da FAST-Bouquets (werbeunterstütztes Fernsehen ohne Abonnementgebühr) bei großen Aggregatoren 50 Feeds überschreiten, bieten Mehrkanal-Suiten erhebliche Kosteneffizienz, indem sie Software-Lizenzierungs- und Überwachungskosten über das gesamte Portfolio verteilen. Dieser Ansatz reduziert effektiv die Betriebsausgaben pro Feed und macht ihn zu einer wirtschaftlicheren Lösung. Der Marktanteil für Mehrkanal-Plattformen im Segment Playout-Automatisierung und Channel-in-a-Box wird voraussichtlich weiter wachsen. Regionale Compliance-Vorschriften, insbesondere in Märkten mit strengen Gesetzen zum Schutz der Meinungsfreiheit, werden jedoch voraussichtlich weiterhin die Nachfrage nach Einzelkanal-Lösungen antreiben, um die Einhaltung lokaler Rundfunkstandards zu gewährleisten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 32,84 %, unterstützt durch frühe SMPTE ST 2110-Einführung und robuste Managed-Service-Ökosysteme. PBS' Umstellung auf IP-terrestrische Verteilung senkte die Satellitenausgaben um 50 % und bewies die kommerzielle Tragfähigkeit für öffentlich-rechtliche Rundfunkveranstalter. Comcasts Dry Creek-Hub zentralisiert den Playout für Rundfunk- und Streaming-Marken und verdeutlicht Skaleneffekte. Die Einführung in Kanada und Mexiko ist aufgrund von Bandbrückenlücken im ländlichen Raum langsamer, doch beide nutzen grenzüberschreitende Servicebüros in den Vereinigten Staaten. FCC-Regeln, die parallele ATSC 1.0- und 3.0-Ausgaben vorschreiben, steigern die Nachfrage nach Channel-in-a-Box-Appliances mit Multi-Standard-Playout-Fähigkeit.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 16,51 %. Indien, Japan und Südostasien ersetzen SDI durch IP, um regionale Sprachfeeds zu unterstützen, während OTT-Betreiber mobile Verbraucher ansprechen. Sky New Zealands AMPP-Einsatz unterstreicht den hybriden Cloud-Schwung. Thailands AIS PLAY verdoppelte Sportkanäle über PlayBox Neo-Appliances, was zeigt, wie lokale Rechtevereinbarungen inkrementelle Kapazitäten antreiben. Japans strenge ARIB UHD-Spezifikationen beschleunigen Hardware-Erneuerungszyklen, während China und Indien aus Souveränitätsgründen auf On-Premise-Geräte setzen. Südkorea und Australien betreiben den Basis-Playout lokal und lagern bei Live-Events in die Cloud aus, um Kosten und Leistung auszubalancieren.

Europa zeigt stetiges Wachstum, da öffentlich-rechtliche Mandate universellen Zugang erfordern, aber Budgets Ingenieure dazu drängen, auf IP umzusteigen, um Satelliten- und Kabelkosten zu senken. BBC World Service schloss eine vollständige IP-Übergabe auf dem gesamten Kontinent ab, und Sky Deutschland stellte Vodafone-Kabelkunden auf IPTV um, reduzierte Head-End-Gebühren und fügte interaktive Funktionen hinzu. Schwedens BoxerTV-Ausstieg aus dem digitalen terrestrischen Fernsehen entfacht eine Debatte über den Wert des terrestrischen Spektrums und drängt politische Entscheidungsträger zur OTT-Unterstützung. Südamerika, der Nahe Osten und Afrika hinken aufgrund von Konnektivitätslücken und Einfuhrzöllen hinterher, aber Managed-Service-Anbieter locken Rundfunkveranstalter mit Betriebsausgabenmodellen, die Investitionsausgaben in Abonnementgebühren umwandeln und eine schrittweise Einführung stimulieren.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Playout-Automatisierung und Channel-in-a-Box ist mäßig konsolidiert, wobei die fünf führenden Anbieter Grass Valley, Imagine Communications, Harmonic, Evertz und Pebble Beach Systems etwa 40–45 % des globalen Umsatzes kontrollieren. Diese führenden Akteure behaupten ihre Dominanz durch etablierte Kundenbeziehungen, umfassende Produktportfolios und starke Markenbekanntheit. Der Markt erlebt jedoch zunehmenden Wettbewerb durch Cloud-native Herausforderer wie Amagi, PlayBox Neo und Dalet. Diese aufstrebenden Akteure gewinnen in den OTT- und FAST-Segmenten an Bedeutung, indem sie flexible nutzungsbasierte Preismodelle und API-first-Orchestrierung anbieten, die es Kunden ermöglichen, langwierige Genehmigungsprozesse für Investitionsausgaben zu umgehen. Um dem entgegenzuwirken, integrieren etablierte Anbieter fortschrittliche auf maschinellem Lernen basierende Qualitätskontrollwerkzeuge in ihre Lösungen. So haben beispielsweise Telestream, Colorfront und Point Media Werkzeuge entwickelt, die Synchronisations-, Lautstärke- und Gradierungsanomalien in Echtzeit erkennen und die Betriebseffizienz für Rundfunkveranstalter verbessern. Darüber hinaus bündeln Anbieter Playout-Lösungen mit anderen Diensten wie Ingest, Kodierung, Überwachung und CDN-Routing, um die Kundenbindung zu stärken, Wechselkosten zu erhöhen und ein umfassenderes Dienstleistungsangebot zu schaffen. Strategische Akquisitionen, wie Imagines geplanter Kauf von Pixel Power, zielen darauf ab, Grafik- und Automatisierungsfähigkeiten zu kombinieren und Beschaffungsprozesse für Rundfunkveranstalter zu vereinfachen, die bisher auf mehrere Einzellösungen angewiesen waren.[4]Imagine Communications, "Imagine Acquires Pixel Power," imaginecommunications.com Ebenso erweitert EVS' Übernahme von Telemetrics sein Portfolio um robotische Kamerasteuerung, was eine wachsende Konvergenz zwischen Live-Produktion und nachgelagertem Playout-Betrieb signalisiert.

Neue Wachstumschancen entstehen in Nischenbereichen wie Notfall-Wiederherstellungs-Pop-up-Kapazität und mehrsprachigem Feed-Management. Notfall-Wiederherstellungslösungen, die von Unternehmen wie Arqiva und makalu angeboten werden, stellen On-Demand-Kanäle bereit, die innerhalb von Minuten bei Notfällen wie Naturkatastrophen oder politischen Unruhen eingesetzt werden können. Diese Lösungen gewinnen zunehmend an Bedeutung, da Rundfunkveranstalter einen ununterbrochenen Dienst in Krisenzeiten sicherstellen möchten. Gleichzeitig gewinnt mehrsprachiges Feed-Management an Bedeutung, da Diaspora-Zielgruppen nahtloses Umschalten zwischen Untertiteln und Audiospuren in ihren bevorzugten Sprachen fordern. Dieser Trend hat Chancen für regionale Spezialisten geschaffen, die sich auf die Anpassung von Compliance-Workflows an lokale Marktanforderungen spezialisiert haben, einschließlich Inhalts-Bewertungsvorschriften, Werbeoffenlegungen und Zeitverschiebungsregeln. Diese Spezialisten sind gut positioniert, um die einzigartigen Bedürfnisse von Rundfunkveranstaltern in unterschiedlichen regulatorischen Umgebungen zu erfüllen. Darüber hinaus verschärft sich der Preiswettbewerb im Einstiegssegment der Einzelkanal-Box, wo Anbieter auf Erschwinglichkeit setzen, um kleinere Rundfunkveranstalter anzuziehen. Im Gegensatz dazu werden Deals auf Unternehmensebene zunehmend von Faktoren wie der Tiefe der Service-Level-Vereinbarungen, Sicherheitszertifizierungen und der Transparenz von Produkt-Roadmaps beeinflusst, die für groß angelegte Bereitstellungen entscheidend sind.

Die Widerstandsfähigkeit der Lieferkette ist zu einem wichtigen Differenzierungsmerkmal im Markt geworden, insbesondere in Bezug auf FPGA-basierte E/A-Karten, da Anbieter bestrebt sind, Lieferzeiten zu verkürzen und die rechtzeitige Lieferung kritischer Komponenten sicherzustellen. Dieser Fokus auf Lieferketteneffizienz ist besonders wichtig in einem wettbewerbsintensiven Markt, in dem Verzögerungen zu verlorenen Geschäftsmöglichkeiten führen können. Darüber hinaus gewinnt Energieeffizienz als wichtige Überlegung an Bedeutung, wobei Marktteilnehmer Nachhaltigkeitskennzahlen betonen, um sich an den wachsenden Fokus der Rundfunkveranstalter auf ökologische Verantwortung anzupassen. Viele Rundfunkveranstalter nehmen nun Nachhaltigkeitsklauseln in ihre Ausschreibungen auf, was Anbieter dazu veranlasst, die energiesparenden Funktionen ihrer Lösungen hervorzuheben. Insgesamt bleibt die Verhandlungsmacht im Markt ausgewogen, da Kunden die Flexibilität haben, Hardware, Software und Managed Services von mehreren Anbietern zu kombinieren, ohne erhebliche Interoperabilitätsprobleme zu haben. Diese Flexibilität ermöglicht es Rundfunkveranstaltern, ihre Betriebsabläufe zu optimieren und gleichzeitig wettbewerbsfähige Preise und Servicequalität aufrechtzuerhalten, was eine dynamische und sich entwickelnde Marktlandschaft gewährleistet.

Marktführer im Bereich Playout-Automatisierung und Channel-in-a-Box

Harmonic Inc.

Imagine Communications Corp.

Pebble Beach Systems Group plc

Grass Valley Canada Holdings Limited

Evertz Microsystems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AJA Video Systems übernahm Comprimato und fügte latenzarme JPEG XS-Codecs hinzu, um SMPTE ST 2110-Produktlinien zu stärken.

- April 2026: Grass Valley stellte auf der NAB 2026 die Framelight X-Integration mit Playout X auf AMPP vor und ermöglichte damit eine Drag-and-Drop-Asset-Registrierung, die die Kanalstartzeit verkürzt.

- April 2026: Dalet präsentierte den Dalia KI-Assistenten für mehrsprachige Transkription und Lokalisierung mit eingebetteter C2PA-Inhaltsverfolgung für redaktionelle Integrität.

- April 2026: Sportway und Broadcast Solutions erwarben Studio Automated und erweiterten damit ihr Angebot um zentralisierten Playout für mittelgroße Rundfunkveranstalter.

Umfang des globalen Berichts zum Markt für Playout-Automatisierung und Channel-in-a-Box

Der Markt für Playout-Automatisierung und Channel-in-a-Box bezieht sich auf das globale Ökosystem von Technologien, Lösungen und Diensten, die zur Verwaltung, Planung, Steuerung und Auslieferung von Rundfunk- und Streaming-Inhalten auf hochautomatisierte und integrierte Weise eingesetzt werden. Dieser Markt umfasst sowohl eigenständige Playout-Automatisierungssysteme als auch vollständig integrierte Channel-in-a-Box-Lösungen, die mehrere Rundfunkfunktionen wie Ingest, Planung, Grafikeinbindung, Inhaltsspeicherung und Übertragung in einer einzigen, einheitlichen Plattform kombinieren.

Der Bericht zum Markt für Playout-Automatisierung und Channel-in-a-Box ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid), Endnutzerbranche (terrestrische und Satelliten-Rundfunkveranstalter, Kabelnetzwerkbetreiber, OTT-/Streaming-Plattformen und weitere Endnutzerbranchen), Kanaltyp (Einzelkanal-Automatisierung und Mehrkanal-Automatisierung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Terrestrische und Satelliten-Rundfunkveranstalter |

| Kabelnetzwerkbetreiber |

| OTT- / Streaming-Plattformen |

| Weitere Endnutzerbranchen |

| Einzelkanal-Automatisierung |

| Mehrkanal-Automatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Terrestrische und Satelliten-Rundfunkveranstalter | ||

| Kabelnetzwerkbetreiber | |||

| OTT- / Streaming-Plattformen | |||

| Weitere Endnutzerbranchen | |||

| Nach Kanaltyp | Einzelkanal-Automatisierung | ||

| Mehrkanal-Automatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Playout-Automatisierung und Channel-in-a-Box und welches Wachstum wird bis 2031 prognostiziert?

Der Markt wird im Jahr 2026 auf 4,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,29 Milliarden USD erreichen, mit einem CAGR von 15,51 %.

Welches Bereitstellungsmodell expandiert am schnellsten im Bereich Playout-Automatisierungslösungen?

Cloud-basierte Bereitstellungen führen mit einem CAGR von 16,17 %, da Rundfunkveranstalter schnelle Kanalstarts und elastische Skalierung bevorzugen.

Warum treiben OTT- und FAST-Betreiber die Nachfrage nach Channel-in-a-Box-Angeboten an?

Sie benötigen kostengünstigen, API-gesteuerten Playout, der programmatische Werbeeinblendungen unterstützt und saisonale oder Pop-up-Kanäle schnell aufbauen kann.

Was ist das Haupthindernis, das die IP-Playout-Einführung bei kleinen Rundfunkveranstaltern verlangsamt?

Hohe anfängliche Hardware-Erneuerungskosten und die Notwendigkeit, Altsysteme während der Migration parallel zu betreiben, schränken die Budgets ein.

Welche Region weist bis 2031 die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 16,51 %, angetrieben durch IP-Migration in Indien, Japan und Südostasien.

Wie konzentriert ist der Anbieterwettbewerb in diesem Markt?

Die fünf führenden Unternehmen halten zusammen etwa 40–45 % des Marktanteils, was auf eine moderate Konzentration mit Raum für regionale Spezialisten und Cloud-Anbieter hinweist.

Seite zuletzt aktualisiert am: