Marktgröße und Marktanteil für automatisierte Verschluss- und Abdichtsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

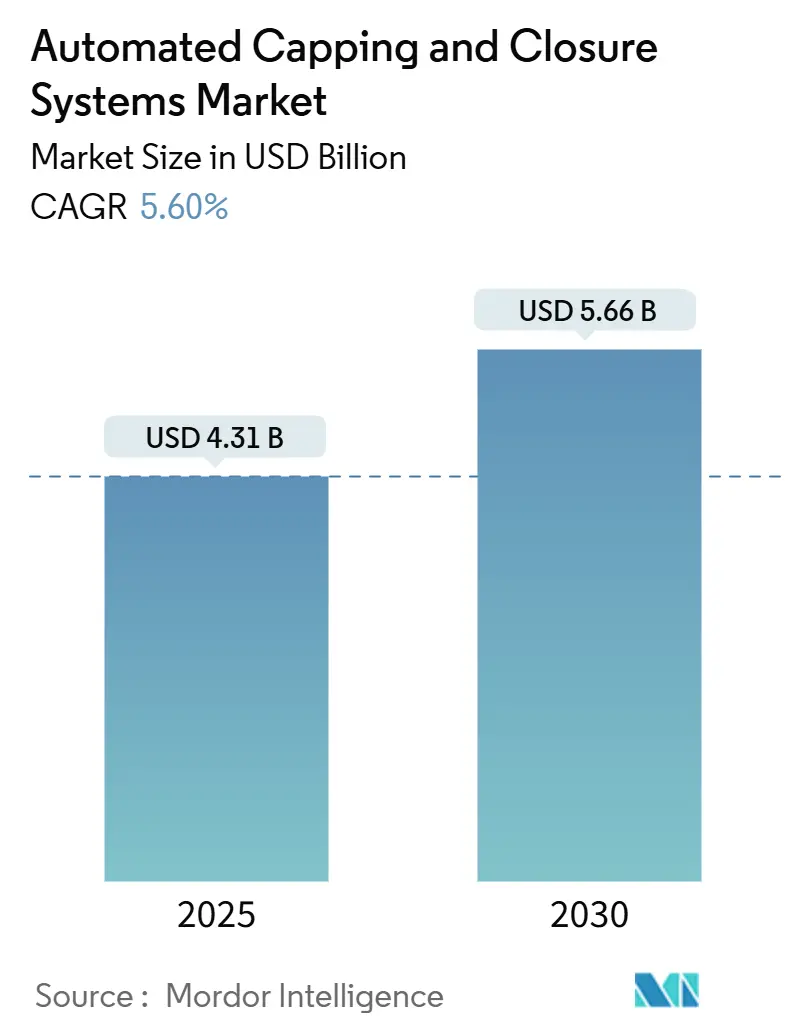

| Marktgröße (2025) | 4.31 Milliarden US-Dollar |

| Marktgröße (2030) | 5.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

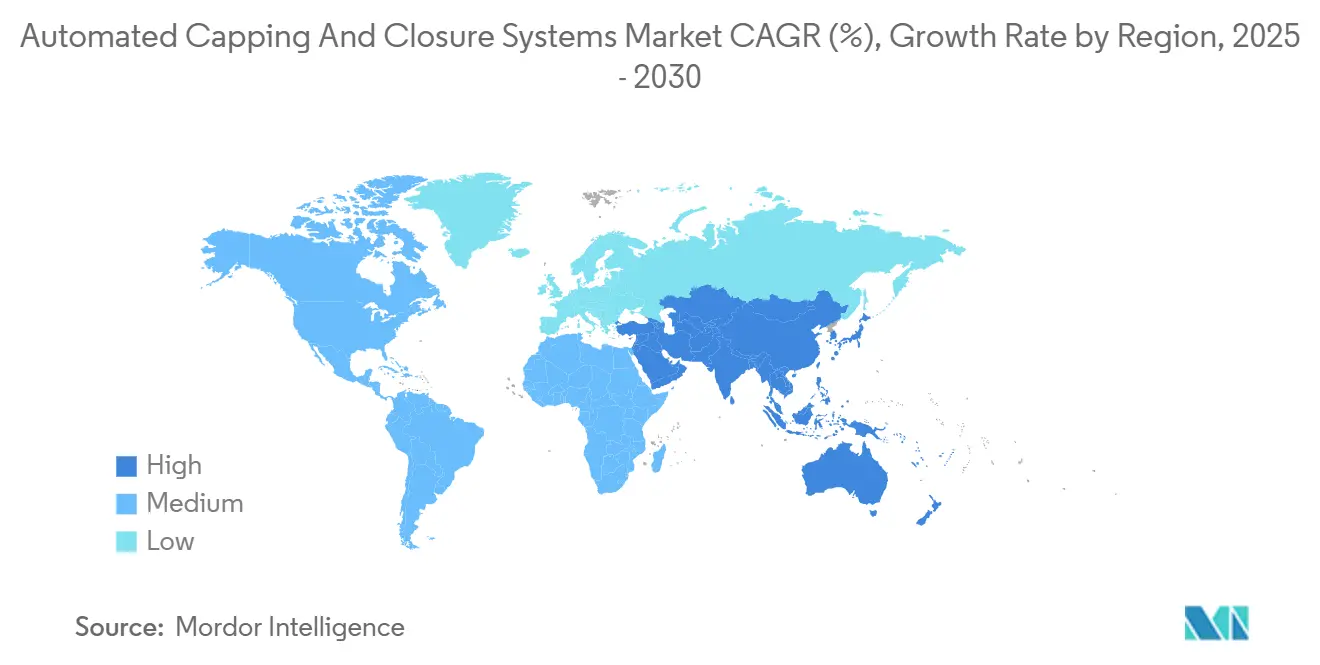

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Verschluss- und Abdichtsysteme von Mordor Intelligence

Der Markt für automatisierte Verschluss- und Abdichtsysteme wurde im Jahr 2025 auf 4,31 Milliarden USD geschätzt und soll bis 2030 auf 5,66 Milliarden USD anwachsen, was einem CAGR von 5,60 % entspricht. Zunehmende regulatorische Anforderungen, rasche technologische Upgrades und die Verbrauchernachfrage nach sicherer und komfortabler Verpackung treiben diese Expansion voran. Pharmazeutische Serialisierungsvorschriften lenken die Gerätespezifikationen in Richtung präziser Drehmomentkontrolle und Datenerfassung, während Getränkehersteller in Hochgeschwindigkeits-Rotationsplattformen investieren, um mit dem Volumenwachstum Schritt zu halten.[1]Europäische Arzneimittel-Agentur, "Gefälschte Arzneimittel," EMA.europa.eu Konnektivitätsfunktionen wie vorausschauende Wartung und Echtzeit-Leistungs-Dashboards sind mittlerweile Standard und verbessern die Gesamtanlageneffektivität sowie die Senkung der Lebenszykluskosten. Nachhaltigkeitsprogramme in Europa und Nordamerika beschleunigen den Übergang zu Leichtbau-Verschlüssen, die wiederum engere Applikationstoleranzen erfordern, die automatisierte Lösungen zuverlässig einhalten können. Der Wettbewerbsdruck ist moderat, da etablierte europäische Anbieter mit kostengünstigeren asiatischen Herstellern konkurrieren, die schnell skalieren und lokalisierte Servicepakete anbieten.

Wichtigste Erkenntnisse des Berichts

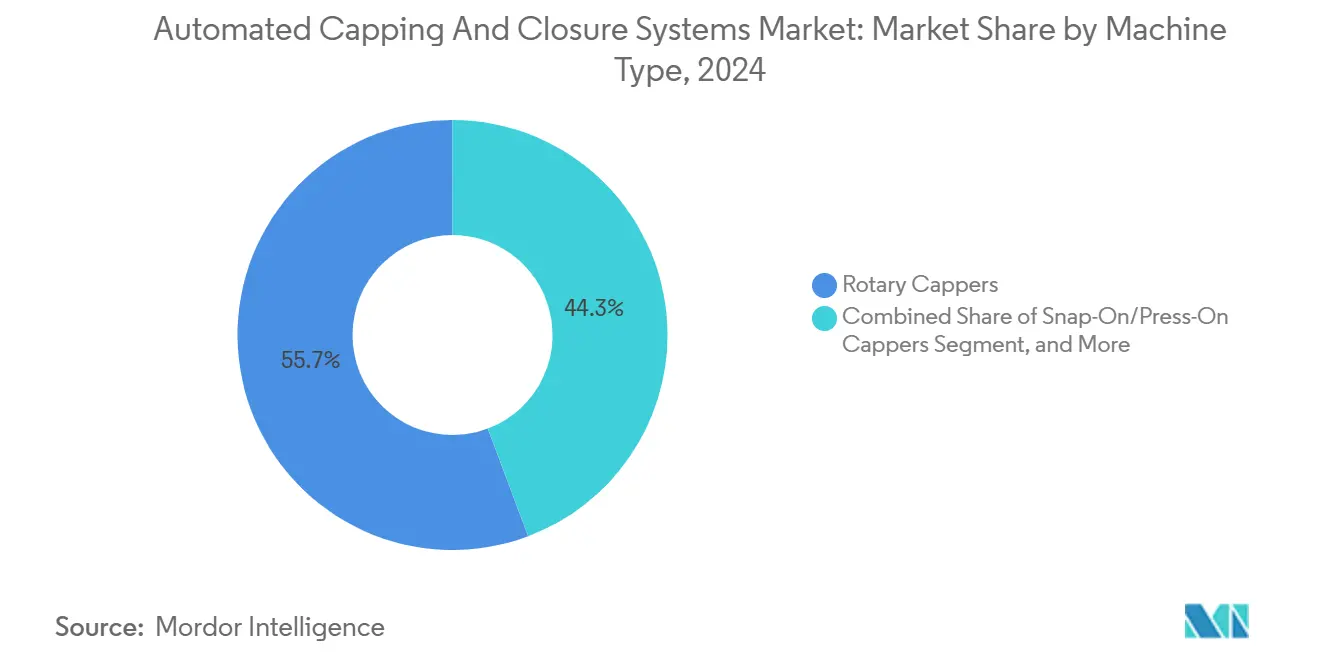

- Nach Maschinentyp entfiel auf das Segment der Rotationsverschließer im Jahr 2024 ein Marktanteil von 55,74 % am Markt für automatisierte Verschluss- und Abdichtsysteme.

- Nach Verschlusstyp wird die Marktgröße für automatisierte Verschluss- und Abdichtsysteme im Bereich Fläschchen-Stopfen im Zeitraum 2025–2030 voraussichtlich mit einem CAGR von 6,84 % wachsen.

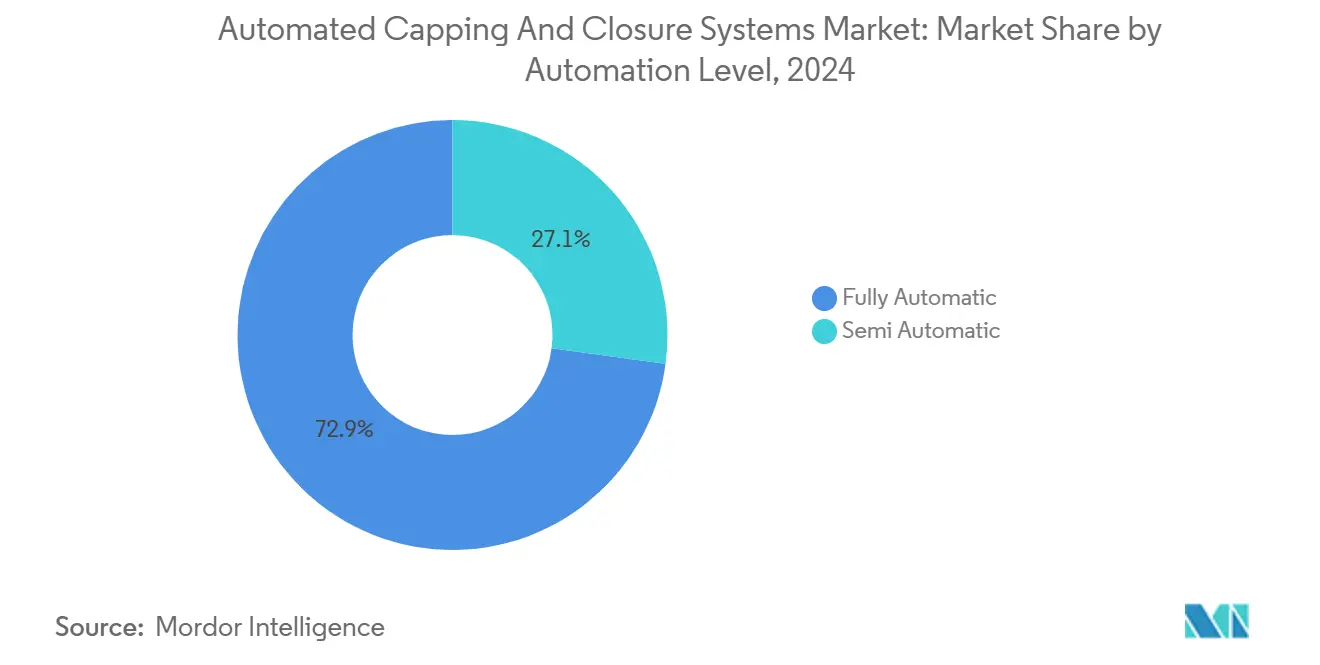

- Nach Automatisierungsgrad wird die Marktgröße für vollautomatische Systeme im Bereich automatisierte Verschluss- und Abdichtsysteme im Zeitraum 2025–2030 voraussichtlich mit einem CAGR von 6,93 % wachsen.

- Nach Endverbraucherbranche entfiel auf das Segment Lebensmittel und Getränke im Jahr 2024 ein Marktanteil von 52,83 % am Markt für automatisierte Verschluss- und Abdichtsysteme.

- Nach Geografie wird die Marktgröße für automatisierte Verschluss- und Abdichtsysteme im Raum Asien-Pazifik im Zeitraum 2025–2030 voraussichtlich mit einem CAGR von 7,07 % wachsen.

Globale Trends und Erkenntnisse im Markt für automatisierte Verschluss- und Abdichtsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach manipulationssicherer Verpackung | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur pharmazeutischen Serialisierung und sicheren Verschlüssen | +1.5% | Global, angeführt von FDA- und EMA-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Hochgeschwindigkeits-Rotationsverschließern in Getränkelinien | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Einzeldosis-Nahrungsergänzungsmittelformaten | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Drehmomentrückkopplungssysteme in Maschinen | +0.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Leichtbau-Verschlüsse | +0.6% | EU-geführt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach manipulationssicherer Verpackung

Manipulationssichere Lösungen haben sich in vielen regulierten Sektoren von einer optionalen zu einer obligatorischen Anforderung entwickelt. Die EU-Richtlinie über gefälschte Arzneimittel und der Drug Supply Chain Security Act schreiben den Einsatz sichtbarer Öffnungsindikatoren und digitaler Rückverfolgbarkeit vor, was zur weitverbreiteten Einführung von bildgeführten Inspektionseinheiten geführt hat, die die Bandenintegrität mit einer Genauigkeit von 99,9 % überprüfen. Pharmazeutische Hersteller spezifizieren zunehmend Mehrköpfige Systeme, die sowohl Primärverschlüsse als auch sekundäre Sicherheitssiegel in einem einzigen Durchgang aufbringen, was das Kontaminationsrisiko reduziert und die Umrüstzeiten verkürzt. Blockchain-Schnittstellen verbinden Verschließanlagen nun mit Enterprise-Resource-Planning-Plattformen und ermöglichen die Echtzeit-Authentifizierung jedes aufgebrachten Verschlusses – eine Funktion, die es Maschinenherstellern auch ermöglicht, neue wiederkehrende Serviceerlösströme zu erschließen.

Regulatorischer Druck zur pharmazeutischen Serialisierung und sicheren Verschlüssen

Globale Serialisierungsvorschriften erfordern eine Rückverfolgbarkeit auf Einheitenebene und integrieren optische Zeichenerkennung sowie Barcode-Validierung in Verschließstationen. Führende Geräte erfassen Verschlussdrehmoment, Aufdruck-Code und Einheitenkennung in weniger als 100 Millisekunden pro Packung und halten dabei Liniengeschwindigkeiten von über 600 Einheiten pro Minute aufrecht, während sie vollständig den Vorgaben von FDA und EMA entsprechen. Geräteanbieter haben mit modularer Software reagiert, die mehrere regionale Codierungsformate ohne Hardware-Umbau unterstützt, was die Lebensdauer der Anlagen verlängert und die Validierungskosten senkt.

Verlagerung hin zu Hochgeschwindigkeits-Rotationsverschließern in Getränkelinien

Kontinuierlich arbeitende Rotationsmaschinen ersetzen intermittierend arbeitende Linearsysteme auf Hochvolumen-Getränkelinien. Der Durchsatz kann bei gleichmäßigen Drehmomentwerten 2.000 Flaschen pro Minute überschreiten, was die Füll- und Verschließzykluszeit im Vergleich zu älteren Konfigurationen um die Hälfte reduziert. Sensoren für vorausschauende Wartung messen jede Sekunde Lagerschwingungen und Motortemperatur, sodass Benutzer Wartungsfenster planen und unerwartete Stillstände vermeiden können, die mehr als 50.000 USD pro Stunde an Produktionsverlust kosten können.

Wachstum von Einzeldosis-Nahrungsergänzungsmittelformaten

Trends zur personalisierten Ernährung haben die Nachfrage nach portionierten Fläschchen, Sticks und Blistern erhöht. Diese Formate erfordern eine präzise Applikation mit geringerem Drehmoment, um die Dichtungsintegrität mit der Ergonomie für den Verbraucher in Einklang zu bringen. Servogesteuerte Köpfe ermöglichen eine dynamische Drehmomentkontrolle innerhalb von ±1 % des Sollwerts und erzielen Umrüstzeiten von unter 15 Minuten zwischen Produktionsläufen – eine wesentliche Funktion für Lohnabpacker, die vielfältige Artikelportfolios verwalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kapitalintensive Anlagenkosten für kleine und mittlere Unternehmen | -0.8% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Stillstandsrisiko durch komplexe Mehrköpfige Umrüstungen | -0.6% | Global, konzentriert in Produktionsumgebungen mit hoher Variantenvielfalt | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung über Verschlusstypen hinweg | -0.4% | Global, mit regionalen Abweichungen bei Standards | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Spezialpolymeren | -0.5% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Anlagenkosten für kleine und mittlere Unternehmen

Neue Hochgeschwindigkeits-Automatiklinien übersteigen häufig 100.000 USD, und die Gesamtbetriebskosten steigen, sobald spezialisierte Wartung, Ersatzteile und Nachrüstungen der Anlage einbezogen werden. Kleine und mittlere Unternehmen mit einer Produktion von weniger als 500 Einheiten pro Stunde haben Schwierigkeiten, die Amortisation innerhalb der üblichen Investitionszeiträume von drei Jahren zu erreichen, was Modernisierungspläne verzögert und manuelle Prozesse mit höheren Fehlerquoten aufrechterhält.

Stillstandsrisiko durch komplexe Mehrköpfige Umrüstungen

Mehrköpfige Rotationssysteme können bei einem vollständigen Formatwechsel, wenn Verschlüsse, Flaschen und Etiketten alle variieren, zwei bis vier Stunden benötigen. Selbst bei Anwendung der Single-Minute-Exchange-of-Die-Prinzipien drücken häufige Wechsel die Gesamtanlageneffektivität in vielen Lohnabpackumgebungen unter den Richtwert von 70 %.[2]Packaging Machinery Manufacturers Institute, "Packaging Machinery Shipments," PMMI.org Schnellwechselwerkzeuge und automatischer Rezeptabruf reduzieren den Zeitverlust, aber solche Optionen verursachen Vorabkosten, die kleine Betreiber möglicherweise als unerschwinglich empfinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Rotationssysteme treiben Hochvolumenanwendungen voran

Rotationsanlagen trugen im Jahr 2024 mit 55,74 % zum Umsatz im Markt für automatisierte Verschluss- und Abdichtsysteme bei und werden für Linien mit mehr als 1.000 Behältern pro Minute bevorzugt. Es wird erwartet, dass die Marktgröße für automatisierte Verschluss- und Abdichtsysteme im Bereich Rotationsmaschinen ihre Führungsposition beibehält, da globale Getränkemarken und pharmazeutische Abfüller ihre Kapazitäten ausbauen. Das Kontinuierlichbewegungsdesign eliminiert Start-Stopp-Belastungen, verbessert die Betriebszeit und verlängert die Lebensdauer der Komponenten. Aufsteck- und Aufdrückmaschinen bleiben die am schnellsten wachsende Klasse mit einem CAGR von 6,64 % und bedienen Einzeldosis-Nahrungsergänzungsmittel- und rezeptfreie Arzneimittelpackungen, die auf manipulationssichere Ringe statt auf Gewindeeingriff setzen. Inline-, Spannkopf- und Spindelvarianten bleiben für Nischenanwendungen relevant, die Drehmomentsgenauigkeit oder Behälterformflexibilität erfordern. Die Servotechnologie verbreitet sich über alle Bauformen hinweg und ermöglicht es einer einzigen Plattform, mehrere Verschlussprofile zu handhaben, ohne mechanische Umrüstungen zu erfordern.

Rotationsverschließer integrieren zunehmend Selbstdiagnosesoftware, die Betriebsparameter kennzeichnet, die über die Spezifikationen hinausdriften, und Bediener durch Korrekturschritte führt. Aufstecksysteme werden mit integrierten Verschluss-Zuführern ausgestattet, die leichte Verschlüsse ohne Kratzer ausrichten – ein entscheidender Faktor für klare pharmazeutische Fläschchen. Neue Spindelköpfe können nun aufgedrückte Haltevorrichtungen für nachhaltige Getränkeverschlüsse verarbeiten, die den Verschluss an der Flasche befestigt halten, um den Vorschriften der Europäischen Union zu entsprechen. Spannkopfeinheiten liefern zwar eine geringere Geschwindigkeit, aber die erforderliche Drehmomentwiederholgenauigkeit von ±0,5 Nm beim Verschließen von Biologika-Fläschchen. Diese Technologiebreite stellt sicher, dass Endanwender Packungsformat, Volumenanforderung und Budget der effektivsten Maschine zuordnen können.

Nach Verschlusstyp: Schraubverschlüsse behaupten Dominanz inmitten spezialisierten Wachstums

Schraubverschlüsse machten im Jahr 2024 54,69 % des Umsatzes aus. Ihre universelle Kompatibilität über Getränke-, Körperpflege- und Haushaltschemikalienlinien hinweg sichert die Volumenachfrage und vereinfacht die Beschaffung. Es wird erwartet, dass die Marktgröße für automatisierte Verschluss- und Abdichtsysteme im Bereich Schraubverschlusslinien stetig wächst, trotz moderierenden Wachstums. Fläschchen-Stopfen sollen mit einem CAGR von 6,84 % wachsen, angetrieben durch die Ausweitung der Pipelines für injizierbare Arzneimittel. Intelligente Verschlüsse, die Near-Field-Communication-Chips einbetten, ermöglichen es Markeninhabern, Verbraucherengagement mit Fälschungsschutz zu kombinieren. Verschließanlagen umfassen nun antennengeschützte Backen, um Schäden an In-Mold-Elektronik zu verhindern.

Roll-On-Pilfer-Proof-Verschlüsse bleiben in der Wein- und Spirituosenindustrie beliebt, unterstützt durch die Recyclingfähigkeit von Aluminium. Schnappverschlüsse punkten bei Haushaltsreinigern durch einfaches Wiederverschließen. Vorschriften wie ISO 8536 verlagern die Designprioritäten hin zu Barriereleistung und Dampfsterilisationstoleranz. Maschinenhersteller bieten nun modulare Applikationsstationen an, die desiccant-integrierte Stopfen innerhalb desselben Karussells handhaben, was die Linienlänge reduziert und das Kontaminationsrisiko senkt. Da Marken auf Leichtbauformate umsteigen, werden die Gewindeprofil der Verschlüsse dünner, was noch engere Drehmomenttoleranzen bei der Applikation erfordert.

Nach Automatisierungsgrad: Vollautomatisierung dominiert qualitätskritische Anwendungen

Vollautomatische Maschinen generierten im Jahr 2024 72,87 % des Umsatzes und werden bis 2030 mit dem höchsten CAGR von 6,93 % wachsen. Pharmazeutische Linien profitieren am meisten, da Regelkreissteuerungen sicherstellen, dass jede Dichtung validierte Drehmomentziele erfüllt, wobei Abweichungsalarme automatisch für Prüfpfade protokolliert werden. Halbautomatische Konfigurationen sind dort sinnvoll, wo Chargengrößen klein sind und manuelle Überwachung noch einen Mehrwert bietet. Kollaborative Roboter haben begonnen, traditionelle Grenzen zu verwischen, indem sie Verschlüsse zu halbautomatischen Stationen zuführen und den Bedarf an Bedienerhandhabung reduzieren. Dieser hybride Ansatz ermöglicht eine schrittweise Investition, die den Cashflow schont und gleichzeitig zukünftige Upgrade-Pfade offenhält.

Vollautomatisierungsplattformen werden nun mit Cloud-fähigen Gateways geliefert, die Maschinenzustandsdaten in Anlagenmanagementsysteme streamen. Modelle des maschinellen Lernens erkennen Verschleißmuster Tage vor einem Ausfall und reduzieren ungeplante Stillstandszeiten. Clean-in-Place-Module beschleunigen Produktwechsel und unterstützen Sterilbetrieb, während Rezeptverwaltungssoftware Drehmomentsollwerte automatisch skaliert, um Leichtbau-Verschlüsse zu berücksichtigen. Für Markeninhaber bedeuten diese Funktionen weniger Ausschuss, weniger Rückrufe und schnellere Einreichungen bei Regulierungsbehörden.

Nach Endverbraucherbranche: Pharmazeutika führen das Wachstum inmitten regulatorischer Anforderungen an

Lebensmittel und Getränke behielten im Jahr 2024 einen Anteil von 52,83 % am Umsatz, während pharmazeutische Abfüller mit dem höchsten CAGR von 7,11 % voranschreiten. Arzneimittelhersteller unterliegen strengen GMP-Protokollen und müssen jede Dichtung dokumentieren, was vollständig geschlossene, servogesteuerte Maschinen mit Inline-Inspektion begünstigt. Personalisierte Medizin sowie Zell- und Gentherapien stützen sich auf kleinere Chargenläufe, die in Fläschchen oder Spritzen verpackt werden, was die Nachfrage nach anpassungsfähigen Verschließköpfen antreibt, die sowohl Stopfen als auch Aluminium-Übersiegel nacheinander aufbringen. Der Marktanteil pharmazeutischer Anwendungen im Markt für automatisierte Verschluss- und Abdichtsysteme dürfte steigen, da die Pipelines für injizierbare Arzneimittel expandieren.

Kosmetikhersteller wechseln zu Premium-Dosierverschlüssen und luftfreien Pumpen, die eine empfindliche Drehmomentkontrolle erfordern, um Kratzer zu vermeiden und eine matte Oberfläche zu erzielen. Industrielle Chemikalienabpacker benötigen explosionsgeschützte Gehäuse und funkenfreie Komponenten, um Arbeitsplatzgefahren zu reduzieren und gleichzeitig die Kosten für Hebezeuge zu senken. Nahrungsergänzungsmittelmarken, angetrieben durch den E-Commerce, schätzen schnelle Umrüstung über absolute Geschwindigkeit, was eine Öffnung für flexible Servo-Verschließer im mittleren Leistungsbereich schafft, die innerhalb von Minuten von Gummibärchen auf Weichkapseln umgestellt werden können. In allen Segmenten veranlassen erhöhte Nachhaltigkeitsziele Unternehmen dazu, recycelbare Mono-Material-Verschlüsse einzuführen.

Geografische Analyse

Der Anteil von Asien-Pazifik von 37,42 % im Jahr 2024 spiegelt kostenwettbewerbsfähige Arbeitskräfte, ein tiefes Lieferantenökosystem und staatlich geförderte Automatisierungssubventionen wider. Im Jahr 2025 rüsteten chinesische Pharmahersteller mehr als 50 Abfülllinien auf, die jeweils mit integrierten Drehmomentrückkopplungs- und Bildprüfsystemen ausgestattet sind. Indische Generikahersteller verfolgten ähnliche Modernisierungen, um US-FDA-Zulassungen zu erhalten, und arbeiteten dabei häufig mit europäischen Originalgeräteherstellern zusammen, die Validierungsdokumentation liefern. Japanische Nahrungsergänzungsmittelhersteller führten ultraklare Aufstecksysteme für Probiotika-Getränke ein und steigerten damit die regionalen Ausgaben.

Nordamerikanische Käufer priorisieren technologische Führerschaft. Getränkeabfüller beauftragten Hochgeschwindigkeits-Rotationsverschließer, die mehr als 2.000 Flaschen pro Minute verarbeiten können, um die Nachfrage nach Convenience-Packungen zu decken. Pharmazeutische Standorte installierten Cloud-verbundene Arbeitszellen, die Verschließen mit Laserkodierung, Aggregation und Palettierung integrieren. Nachhaltigkeit treibt ebenfalls Investitionspläne an, wobei leichte, angebundene Verschlüsse nach Entwürfen von US-Recyclingvorschriften an Bedeutung gewinnen.

Europa steht vor einer Frist im Jahr 2026 für die Verwendung angebundener Getränkeverschlüsse. Nachrüstungen der Anlagen sind im Gange, mit Schwerpunkt auf der Neugestaltung des Spindelkopfes und der Neukalibrierung der Drehmomentkarte. Serialisierungs-Upgrades sind noch im Gange, nachdem der Brexit doppelte Codierungsanforderungen für Linien geschaffen hat, die in das Vereinigte Königreich und die Europäische Union exportieren. Osteuropäische Lohnabpacker nutzen EU-Mittel, um erstmals vollautomatische Linien zu installieren und damit die adressierbare Nachfrage zu erweitern.

Wettbewerbslandschaft

Der Markt für automatisierte Verschluss- und Abdichtsysteme weist einen moderaten Konzentrationsgrad auf. Krones AG und Sidel Group behalten die Technologieführerschaft durch patentiertes Drehmomentsmanagement und Schnellwechselkarusselle. Beide Unternehmen ergänzen ihre Maschinen mit IIoT-Serviceabonnements, die Schwingungen und Dichtungsqualität aus der Ferne überwachen. Asiatische Neueinsteiger, darunter mehrere in China ansässige Unternehmen, unterbieten die Preise um bis zu 30 % und bieten Vor-Ort-Service-Hubs in Indien und Südostasien an, was den europäischen Marktanteil in preissensiblen Segmenten erodiert.

Strategische Schritte konzentrieren sich auf die Integration von Industrie 4.0. Krones AG stellte im Oktober 2024 einen KI-gesteuerten Drehmomentsoptimierer vor, der sich alle 50 Zyklen selbst anpasst. Sidel Group erweiterte im September 2024 sein italienisches Werk und steigerte die jährliche Rotationskopfproduktion um 40 % bei gleichzeitiger Reduzierung der Lieferzeiten. Syntegon Technology erwarb im Juli 2024 einen Spezialisten für Sterilausrüstung und erweiterte damit seine Fläschchen-Verschließkapazitäten. Patentanmeldungen beim Patentamt der Vereinigten Staaten zeigen einen Anstieg bei Algorithmen zur Qualitätskontrolle durch maschinelles Lernen und berührungslosen Drehmomentsensoren.[3]Patentamt der Vereinigten Staaten, "Patentsuche," USPTO.gov

Die Kapitalintensität begrenzt Neueinsteiger, aber der servicebasierte Wettbewerb nimmt zu. Anbieter bündeln nun Ferndiagnose, Ersatzteilprognose und E-Learning für Bediener und wandeln einmalige Geräteverkäufe in mehrjährige Verträge um. Nachhaltigkeit ist ein weiteres Wettbewerbsfeld, wobei SACMIs im August 2024 vorgestellte Leichtbau-Verschlusspresse eine Harzreduzierung von 15 % ohne Beeinträchtigung der Dichtungsfestigkeit erzielt. Die im Mai 2024 eingeführte IoT-fähige SmartCap-Plattform von GEA Group reduziert den Energieverbrauch um 12 % und spricht damit Programme zur Reduzierung des CO₂-Fußabdrucks an.

Marktführer im Bereich automatisierte Verschluss- und Abdichtsysteme

Krones AG

Sidel Group

Syntegon Technology GmbH

SIG Combibloc Group AG

Coesia S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Krones AG brachte sein ModulCap-System mit KI-Drehmomentsoptimierung und integrierter Bildinspektion für die Einhaltung der pharmazeutischen Serialisierungsvorschriften auf den Markt.

- September 2024: Sidel Group investierte 25 Millionen EUR (27,5 Millionen USD) in die Erweiterung der Produktion von Hochgeschwindigkeits-Rotationsanlagen in Italien.

- August 2024: SACMI stellte die CCM64MD-Verschlusspresse auf der PACK EXPO vor und ermöglicht damit die Produktion von Leichtbau-Verschlüssen mit reduziertem Energieverbrauch.

- Juli 2024: Syntegon Technology erwarb einen Spezialisten für pharmazeutische Verpackungen und ergänzte damit sein Portfolio um sterile Verschließlösungen.

Berichtsumfang des globalen Markts für automatisierte Verschluss- und Abdichtsysteme

| Inline-Verschließer |

| Rotationsverschließer |

| Spannkopfverschließer |

| Aufsteck-/Aufdrückverschließer |

| Spindelverschließer |

| Sonstige Maschinentypen |

| Schraubverschlüsse |

| Roll-On-Pilfer-Proof (ROPP) |

| Schnappverschlüsse |

| Fläschchen-Stopfen |

| Sonstige Verschlusstypen |

| Halbautomatisch |

| Vollautomatisch |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Industrie- und Haushaltschemikalien |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Inline-Verschließer | ||

| Rotationsverschließer | |||

| Spannkopfverschließer | |||

| Aufsteck-/Aufdrückverschließer | |||

| Spindelverschließer | |||

| Sonstige Maschinentypen | |||

| Nach Verschlusstyp | Schraubverschlüsse | ||

| Roll-On-Pilfer-Proof (ROPP) | |||

| Schnappverschlüsse | |||

| Fläschchen-Stopfen | |||

| Sonstige Verschlusstypen | |||

| Nach Automatisierungsgrad | Halbautomatisch | ||

| Vollautomatisch | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrie- und Haushaltschemikalien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatisierte Verschluss- und Abdichtsysteme im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 4,31 Milliarden USD.

Welcher CAGR wird für automatisierte Verschließanlagen bis 2030 prognostiziert?

Es wird erwartet, dass der Markt bis 2030 jährlich um 5,60 % wächst.

Welcher Maschinentyp hat den größten Anteil an der globalen Nachfrage?

Rotationsverschließer führten im Jahr 2024 mit einem Marktanteil von 55,74 %.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche pharmazeutische Expansion und staatliche Automatisierungsanreize unterstützen einen CAGR von 7,07 % bis 2030.

Was ist der wichtigste Wachstumstreiber im Pharmabereich?

Serialisierungs- und Manipulationsschutzvorschriften drängen Hersteller hin zu vollautomatischen, datenreichen Verschließlinien.

Seite zuletzt aktualisiert am: