Marktgröße und Marktanteil für Krankentragen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krankentragen durch Mordor Intelligence

Die Marktgröße für Krankentragen wird im Jahr 2026 auf 2,38 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 2,30 Milliarden USD, mit Projektionen für 2031 von 2,79 Milliarden USD, was einem Wachstum von 3,27 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da alternde Bevölkerungen Ausrüstungen benötigen, die mehrere chronische Erkrankungen berücksichtigen, und da einkommensschwache und mittlere Länder ihre Traumaversorgungskapazitäten ausbauen. Arbeitsschutzvorschriften in entwickelten Volkswirtschaften beschleunigen den Wechsel von manuellen zu elektrisch betriebenen Modellen, während Straßenverkehrsunfälle in aufstrebenden Regionen das Basisvolumenwachstum aufrechterhalten. Der doppelte Fokus auf bariatrische Kapazität und schnelle Patientenverlegungen verändert die Beschaffungsprioritäten und eröffnet Weißflächen für plattformbasierte Produkte, die mit verschiedenen Krankenwagentypen kompatibel sind. Lieferkettenunterbrechungen während der Pandemie haben auch die Markteintrittsbarriere für regionale Anbieter gesenkt, die kostensensible Käufer mit konformen, aber erschwinglichen Designs ansprechen möchten.

Wichtigste Erkenntnisse des Berichts

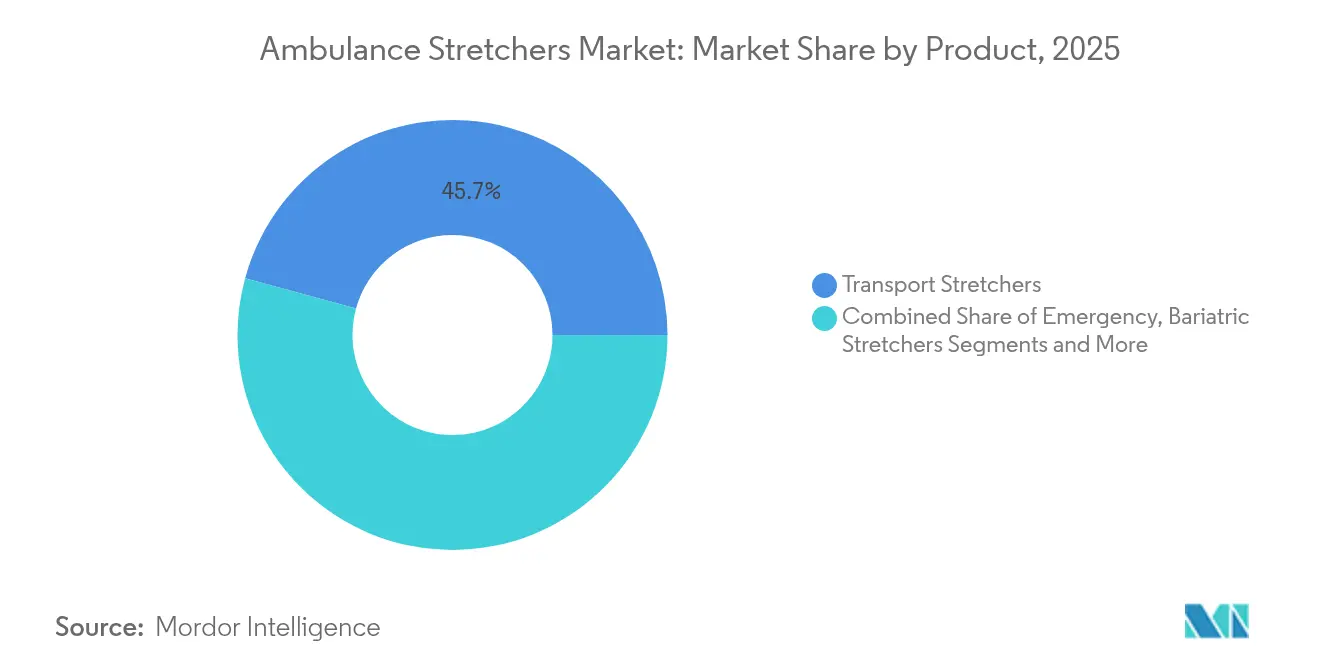

- Nach Produkttyp hielten Transporttragen im Jahr 2025 einen Marktanteil von 45,74 % am Markt für Krankentragen, während bariatrische Tragen bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Technologie behielt das manuelle Segment im Jahr 2025 einen Marktanteil von 60,62 % am Markt für Krankentragen, während elektrische Systeme mit einer CAGR von 10,02 % bis 2031 voranschreiten.

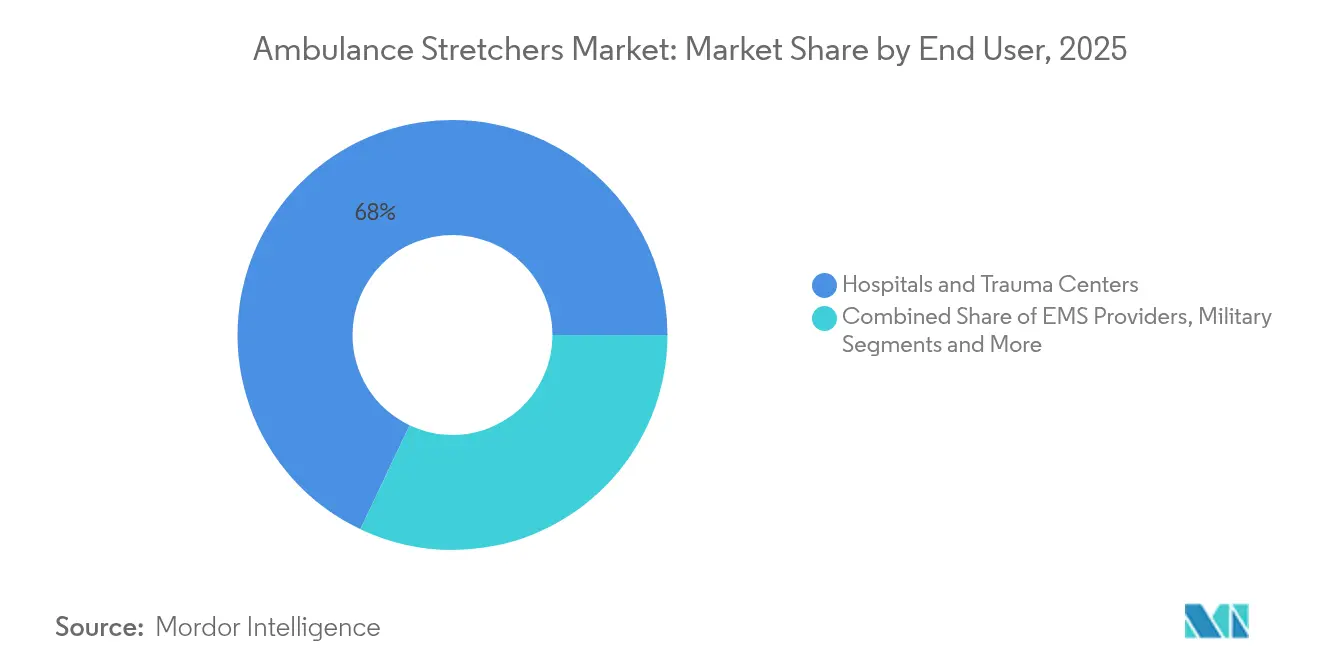

- Nach Endnutzer entfielen im Jahr 2025 67,95 % der Marktgröße für Krankentragen auf Krankenhäuser und Traumazentren; für Militär- und Katastrophenschutzbehörden wird ein Wachstum mit einer CAGR von 8,18 % prognostiziert.

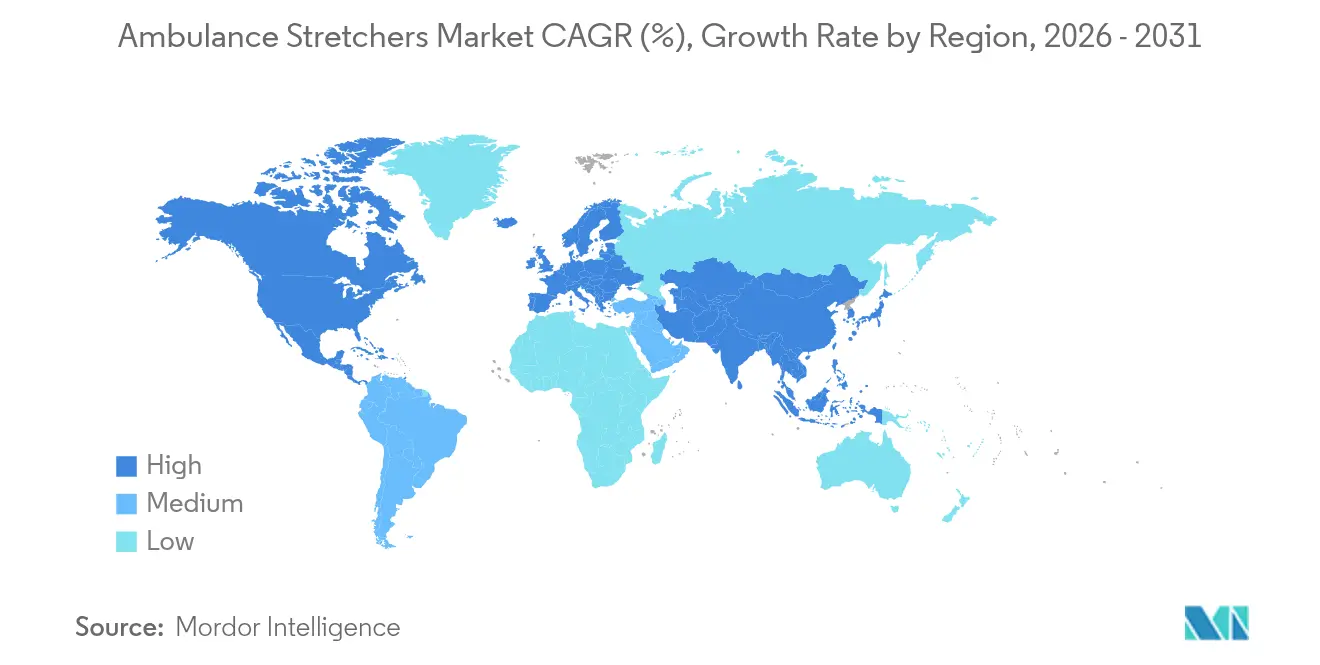

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 35,34 % im Jahr 2025, während die Region Naher Osten und Afrika mit der höchsten CAGR von 7,33 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krankentragen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronische Krankheitslast durch Alterung | +0.80% | Global, mit Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum von Straßenverkehrstraumata in Schwellenländern und einkommensschwachen Ländern | +0.60% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Weltweite Umrüstung auf Typ-III- und modulare Krankenwagen | +0.40% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Rettungsdienste in Asien-Pazifik | +0.30% | Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbundstofftragen für extreme Temperaturbedingungen | +0.20% | Global, mit Schwerpunkt auf Regionen mit extremen Klimabedingungen | Langfristig (≥ 4 Jahre) |

| OEM-unabhängige IoT-Sensor-Nachrüstungen als Antrieb für den Aftermarket | +0.20% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Krankheitslast durch Alterung

Bis 2030 wird jeder fünfte US-amerikanische Einwohner mindestens 65 Jahre alt sein, was die Nachfrage nach Tragen mit Mehrpositionsfunktionen, breiteren Rahmen und verbesserten Druckentlastungsflächen verstärkt.[1]D. Jones, „Die alternde US-amerikanische Bevölkerung und die Gesundheitsinfrastruktur”, Nature, nature.com Gesundheitsdienstleister, die mit Ärztemangel konfrontiert sind, setzen auf ergonomische Geräte, um komplexe Fälle sicher mit weniger Personal zu transportieren, wodurch das Tragendesign zu einem Instrument zur Mitarbeiterbindung anstatt zu einer Routineanschaffung wird. Bariatrische Geräte fungieren nun auch als Mobilitätsplattformen in Notaufnahmen und verkürzen die Übergabezeiten sowie das Sturzrisiko. Beschaffungsteams spezifizieren zunehmend Gewichtseinstufungen über 300 kg und integrierte Überwachungsschienen als Basisanforderungen. Diese Veränderungen steigern gemeinsam den Umsatz im Premiumsegment und erweitern den adressierbaren Markt für elektrische Hubmodelle.

Wachstum von Straßenverkehrstraumata in Schwellenländern und einkommensschwachen Ländern

Straßenverkehrsunfälle machen 37,3 % der Traumafälle in Addis Abeba und ähnliche Anteile in anderen Zentren südlich der Sahara aus, doch erhalten in Ländern wie Tansania nur 13,6 % der Opfer eine angemessene Stabilisierung vor dem Krankenhaustransport. Dieses Missverhältnis treibt die Nachfrage nach robusten Tragen an, die sowohl Bergung als auch Transport unter ressourcenlimitierten Bedingungen erfüllen können. Internationale Spenderprogramme bündeln nun Tragenkäufe mit Krankenwagenförderungen und beschleunigen so Erstgenerationsaufrüstungen in Regionalflotten. Hersteller, die mit kostenreduzierten Versionen reagieren, die dennoch die Anforderungen der EN 1789 und der FDA-Klasse I erfüllen, erweitern ihre Reichweite ohne Kompromisse bei der Sicherheit. Da Regierungen die WHO-Richtlinien für Traumasysteme übernehmen, verlagern sich die Ausgaben für Transport- und Schaufeltragen von sporadischen Ausschreibungen zu mehrjährigen Budgets, was die Basisvolumina in Afrika und Südasien steigert.

Weltweite Umrüstung auf Typ-III- und modulare Krankenwagen

Fortgeschrittene Fahrgestelle ermöglichen es Pflegekräften, Innenräume zwischen Trauma-, Herz- und Neugeborenenversorgung umzugestalten, was die Bedeutung von Tragen erhöht, die an mehrere Bodenschienen andocken können. Verbundstoffrahmen, die der Korrosion durch Körperflüssigkeiten widerstehen und RFID-Tags für die vorbeugende Wartung enthalten, wechseln vom Premiumsegment in den Mainstream. OEM-unabhängige Tragenbefestigungen verkürzen die Fahrzeugbauzyklen und senken die Gesamtlebenszykluskosten – ein wichtiges Verkaufsargument für Flottenbetreiber unter Festpreisverträgen für Rettungsdienste. Die Integration von Mehrpunkt-Rückhaltesystemen verbessert die Überlebensfähigkeit bei Unfällen und unterstützt nationale Straßenverkehrssicherheitsziele. Der Nettoeffekt ist eine anhaltende Ersatznachfrage in reifen Märkten, selbst wenn die Flottenzahlen stagnieren.

Ausweitung der Erstattung für Rettungsdienste in Asien-Pazifik

Japans Erhöhung der Zahlungen für den Krankentransport verbesserte die Krankenhausaufnahmequoten und veranlasste benachbarte Länder, ähnliche Regelungen zu erproben.[2]H. Tekle, „Städtische Traumabelastung in Addis Abeba”, QScience, qscience.com Höhere Tarife setzen Betriebskapital für Geräte frei, die die Entladezeiten verkürzen, wie z. B. motorisierte Tragen mit Einknopf-Hubfunktion. Singapurs Prototyp einer motorisierten Trage, die für den Einzelbetrieb konzipiert ist, veranschaulicht, wie Gebührenreformen lokale Forschung und Entwicklung für dicht besiedelte urbane Umgebungen fördern.[3]P. Tan, „Motorisierte Trage für die SCDF”, HTX Pressestelle, htx.gov.sg Private Krankenhausgruppen in Südostasien replizieren diesen Ansatz, um die Servicequalität zu differenzieren und Medizintouristen anzuziehen. Da die Erstattungsobergrenzen steigen, verlagern sich Beschaffungsentscheidungen vom niedrigsten Anschaffungspreis zu den Gesamtbetriebskosten, was die Einführung von Tragen mit Telematikfunktion fördert, die Wartungsbedarf automatisch signalisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gerätebedingte Muskel-Skelett-Verletzungen beim Rettungsdienstpersonal | -0.40% | Global, mit stärkster Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Hubsysteme für einkommensschwache Flotten | -0.30% | Einkommensschwache Länder, ländliche Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Strengere Biokontaminationsnormen verlängern Zulassungszyklen | -0.20% | Global, mit Schwerpunkt auf FDA- und EU-regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.20% | Global, mit stärkster Auswirkung auf kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebedingte Muskel-Skelett-Verletzungen beim Rettungsdienstpersonal

Rettungsdienstmitarbeiter verzeichnen Verletzungsraten, die die von Bauarbeitern übertreffen, wobei das manuelle Heben von Tragen als Hauptursache identifiziert wurde. Forschungen der Universität Waterloo ergaben einen Rückgang der Verletzungen bei Sanitätern um 78 % nach der Einführung motorisierter Tragen. Trotz des klaren Return on Investment durch reduzierte Entschädigungsansprüche verschieben einige kommunale Dienststellen Aufrüstungen aufgrund von Beschaffungszyklen und Tarifverhandlungen. Arbeitnehmer-Schutzorganisationen setzen nun bei Regulierungsbehörden für verbindliche Kraftausübungsschwellenwerte ein, was die elektrische Einführung möglicherweise beschleunigt, aber kurzfristige Compliance-Kosten erhöht. Anhaltender Personalmangel verstärkt die betrieblichen Auswirkungen jeder Verletzung und veranlasst Flotten, die Ersatzzeitpläne zu beschleunigen, sobald die Finanzierung passt.

Kapitalintensive Hubsysteme für einkommensschwache Flotten

Eine motorisierte Trage mit kompatiblen Ladeschienen kann 40.000 USD übersteigen – ein Betrag, der über den jährlichen Gerätebudgets vieler Bezirkskrankenhäuser liegt. Wartungskomplexität und lückenhafte Stromversorgung verursachen versteckte Kosten, die ländliche Käufer abschrecken, selbst wenn Fördermittel den Kaufpreis ausgleichen. Infolgedessen spaltet sich der Markt für Krankentragen in Premium-Angebote mit reichhaltigem Automatisierungsgrad für entwickelte Umgebungen und robuste manuelle Designs für mittelarme Betreiber auf. Nichtstaatliche Hilfsorganisationen beschaffen oft gebrauchte Tragen, um begrenzte Mittel zu strecken, aber bevorstehende FDA-Vorschriften zur Wiederaufbereitung könnten diese Lösung durch strengere Rückverfolgbarkeitsanforderungen einschränken. Sofern sich Finanzierungsmodelle nicht weiterentwickeln, wird die Durchdringung von Hubsystemen in unterversorgten Regionen stagnieren und das globale Volumenwachstumspotenzial begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Transporttragen verbirgt bariatrische Chancen

Transporttragen erwirtschafteten den bedeutendsten Umsatzanteil und machten 2025 45,74 % der Marktgröße für Krankentragen aus. Ihre Allgegenwart in Notfallflotten gewährleistet vorhersehbare Ersatzzyklen, aber der Preisdruck verringert die Margen, da sich die Spezifikationen standardisieren. Bariatrische Modelle hingegen steigen mit einer CAGR von 9,1 % an, da die Prävalenz von Adipositas in entwickelten Volkswirtschaften zunimmt. Schaufel- und Korbzüge bedienen weiterhin Rettungen in beengten Räumen, bleiben aber eine Nische. Neonatale Varianten verzeichnen eine stetige Nachfrage, die mit den Geburtszahlen in Krankenhäusern zusammenhängt, während traumaspezifische Designs ein moderates Wachstum verzeichnen, da modulare Krankenwageninnenräume mehr Aufgaben übernehmen.

Die Nachfrage nach bariatrischen Geräten wird durch Vorschriften verstärkt, die Mindesttraglasten über 300 kg vorschreiben und Vierpunktgurte für übergewichtigere Patienten erfordern. Diese Normen treiben die Beschaffung von Tragen mit größeren Plattformen und motorischer Höhenverstellung voran. Im Gegenzug integrieren Hersteller antimikrobielle Beschichtungen und Schnellwechselmatratzensysteme, um die Umrüstzeiten in stark ausgelasteten Abteilungen zu minimieren. Infolgedessen wechselt die bariatrische Linie von optionalem Inventar zu unverzichtbarem Bestand in tertiären Versorgungseinrichtungen und erweitert ihren Umsatzbeitrag im breiteren Markt für Krankentragen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Elektrische Transition beschleunigt sich trotz manueller Dominanz

Manuelle Designs werden im Jahr 2025 noch immer 60,62 % des Marktes für Krankentragen beherrschen, unterstützt durch niedrigere Anschaffungskosten und minimalen Wartungsaufwand. Dennoch weisen elektrische Einheiten eine CAGR von 10,02 % auf, da Gesundheitsdienstleister die Lebenseinsparungen durch Vermeidung von Verletzungen und schnellere Umlaufzeiten quantifizieren. Pneumatische und hydraulische Plattformen bedienen ländliche oder militärische Nutzer, bei denen die Zuverlässigkeit von Batterien unsicher ist, aber ihr Anteil schrumpft, da Lithium-Eisenphosphat-Zellen die Leistung bei Kälte verbessern.

Anwender elektrischer Modelle bündeln oft automatisierte Ladeschienen, die die Patientenbeladezeit um bis zu 30 Sekunden verkürzen und die Krafteinwirkung unter die Schwellenwerte des Arbeitsschutzes senken. In Motorsteuergeräten eingebettete Echtzeitdiagnosen lösen Servicewarnungen aus, bevor Fehler Fahrzeuge immobilisieren, was die Flottenverfügbarkeit erhöht. In Kombination mit IoT-Telemetrie positionieren diese Funktionen elektrische Tragen als datengenierende Vermögenswerte, die mit den digitalen Zwillinitiativen von Krankenhäusern übereinstimmen. Folglich ist die Technologieverschiebung bereit, den Markt für Krankentragen zu verändern, da ausgereifte Käufer veraltete Ausrüstungen in Fünf- bis Sieben-Jahres-Zyklen ersetzen.

Nach Endnutzer: Militärwachstum übertrifft traditionelles Gesundheitswesen

Krankenhäuser und Traumazentren tragen mit 67,95 % den größten Marktanteil im Markt für Krankentragen bei und spiegeln ihre zentrale Rolle bei der Patientenstabilisierung und innerbetrieblichen Verlegungen wider. Die Beschaffungsvolumina entsprechen den Aufnahmeraten und den gesetzlichen Anforderungen zum Arbeitsschutz. Militär- und Katastrophenschutzbehörden hingegen wachsen mit einer CAGR von 8,18 %, beflügelt durch Modernisierungsprogramme, die eine schnelle Evakuierung von Verletzten priorisieren. Der Trend erstreckt sich sowohl auf NATO- als auch auf blockfreie Nationen, angetrieben durch erhöhte geopolitische Risiken und klimabedingte Naturkatastrophen.

Verteidigungskäufer spezifizieren Tragen, die mit Drehflüglern kompatibel sind und aus CBRN-resistenten Materialien bestehen, was Anbieter in Nischeningenieurwesen drängt. Katastrophenschutzbehörden benötigen zusammenklappbare, leichte Rahmen, die unter schwierigen Bedingungen einsetzbar sind, oft mit integrierten Thermodecken zur Hypothermieprävention. Diese unterschiedlichen Anforderungen treiben Produktlinienerweiterungen an, die anschließend in zivile Krankenwagensflotten einfließen, die nach Mehrzweckfähigkeit suchen, und schaffen Spillover-Effekte, die der gesamten Branche für Krankentragen zugutekommen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält einen Umsatzanteil von 35,34 % und gibt das Tempo für regulatorische und technologische Trends vor. Arbeitsschutzgesetze und hohe Arbeitskosten begünstigen motorisierte Systeme und erhalten die Premiumpreisgestaltung aufrecht. Die Kapitalzuweisungen aus dem US-amerikanischen CARES Act ermöglichten es den EMS-Behörden der Landkreise, ihre Flotten nach der Pandemie zu erneuern, während kanadische Provinzen ähnliche Konjunkturprogramme übernahmen. Die laufende Angleichung der FDA Quality System Regulation an ISO 13485 erhöht die Compliance-Kosten und stabilisiert gleichzeitig die Produktqualität, was die Marktposition gut kapitalisierter etablierter Anbieter stärkt.

Die Region Naher Osten und Afrika verzeichnet mit 7,33 % die schnellste CAGR bis 2031. Regierungen lenken Öleinnahmen in tertiäre Krankenhäuser und Traumazentren, wobei Saudi-Arabien allein 50,4 Milliarden USD für die Entwicklung des Gesundheitssektors im Jahr 2023 budgetiert hat. Private Betreiber, die medizinische Tourismuszentren am Golf aufbauen, importieren US-amerikanische und europäische Tragenmarken, um die Akkreditierungsanforderungen der Joint Commission International zu erfüllen. Gleichzeitig subventionieren Programme der Afrikanischen Union grundlegende EMS-Flotten und öffnen damit Türen für kostenoptimierte Modelle. Diese zweistufige Nachfragelandschaft ermutigt multinationale Anbieter, die lokale Montage zu nutzen, um Importzölle zu umgehen und für öffentliche Ausschreibungen zu qualifizieren.

Der Asien-Pazifik-Raum ist das vielfältigste Gebiet. Japan und Singapur verlangen fortschrittliche Sicherheitsmerkmale und fördern die frühe Einführung motorisierter Tragen und Telematik. Im Gegensatz dazu konzentrieren sich bevölkerungsreiche Länder wie Indonesien auf die Skalierung der Flottenzahlen mit robusten manuellen Einheiten. Inländische Fertigungsanreize im Rahmen von Programmen wie Indiens Production-Linked Incentive fördern Joint Ventures und erleichtern den Technologietransfer bei gleichzeitiger Kostenkontrolle. Da die Finanzierung für digitale Gesundheit zunimmt, erproben Krankenhäuser in Südkorea und Australien Tragen mit integriertem RFID zur Optimierung der Anlagenverfolgung und setzen Präzedenzfälle, die die gesamte Region übernehmen könnte.

Wettbewerbslandschaft

Der Markt für Krankentragen weist eine mäßig konsolidierte Struktur auf, verankert durch Stryker, Ferno-Washington und Hill-Rom. Diese Akteure nutzen gemeinsam globale Distribution, breite Produktportfolios und Zertifizierungskompetenz, um ihren Marktanteil gegenüber preisfokussierten Neueinsteigern zu verteidigen. Ihre Innovationspipelines konzentrieren sich auf Technologien zur Verletzungsreduzierung, IoT-Integration und modulare Komponentenplattformen, die neue Produktzyklen verkürzen. Strykers MedSurg-Sparte verzeichnete 2024 ein Wachstum von 10,6 % aufgrund der Nachfrage nach motorisierten Tragen, was die Rentabilität des Premium-Positionierungsansatzes unterstreicht.

Regionale Hersteller in China, der Türkei und Polen nutzen Bedenken hinsichtlich der Lieferkettenresilienz, indem sie lokale Beschaffung und schnellere Lieferzeiten hervorheben. Einige kooperieren mit Krankenwagen-OEMs, um Eigenmarkentragen als Teil schlüsselfertiger Fahrzeuge zu liefern, was die Markensichtbarkeit der etablierten Anbieter in kostensensiblen Märkten untergräbt. Die regulatorische Konvergenz rund um ISO 13485 erleichtert die grenzüberschreitende Expansion für konforme mittelständische Unternehmen und verstärkt den Wettbewerb in Lateinamerika und Osteuropa.

Strategische Maßnahmen drehen sich zunehmend um Datendienste. Führende Anbieter integrieren Sensorpakete, die Lastzyklen, Akkuzustand und Reinigungskonformität verfolgen, und bieten Abonnementanalysen an, die wiederkehrende Einnahmen generieren. Partnerschaften mit Flottenmanagementsoftware-Anbietern integrieren den Tragenstatus in Einsatz-Dashboards und verbessern so die Wertversprechen über Hardware hinaus. Gleichzeitig gewinnt die Aufarbeitung im Aftermarket an Bedeutung, da Krankenhäuser nach Kreislaufwirtschaftsnachweisen suchen, obwohl die bevorstehenden FDA-Leitlinien zur Wiederaufbereitung das Feld wahrscheinlich auf Betreiber mit robusten Qualitätssystemen begrenzen werden.

Marktführer der Branche für Krankentragen

Stryker Corporation

Ferno-Washington Inc.

Narang Medical Limited

Fu Shun Hsing Technology Co. Ltd

Hill-Rom Services Inc. (Baxter)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Road Rescue stellte die Krankenwagenplattform RediMedic Typ I und Typ III mit Verbundstoff-Karosseriepaneelen und Per4Max-Rückhaltesystemintegration vor.

- Juni 2024: Singapurs HTX präsentierte einen Prototyp einer motorisierten Einsteigerperatorentrage für die Hochhausrettungsmissionen der Zivilschutztruppe.

- Februar 2024: Die FDA änderte ihre Quality System Regulation, gültig ab Februar 2026, und harmonisierte die US-amerikanischen GMP-Anforderungen für Medizinprodukte mit ISO 13485.

Berichtsumfang des globalen Marktes für Krankentragen

Gemäß dem Umfang dieses Berichts sind Krankentragen zusammenklappbare fahrbare Tragen, die zum Transport von Patienten eingesetzt werden. Darüber hinaus nutzen Rettungsdienste diese Tragen zur Mobilisierung von Patienten außerhalb von Krankenhäusern. Daher müssen Tragen in Krankenwagen leicht, robust und kompatibel sein, um dem Personal zu helfen, Patienten sorgfältig zu versorgen. Der Markt für Krankentragen ist segmentiert nach Produkt (Transporttragen und Notfalltragen), Technologie (manuelle Tragen, elektrisch betriebene Tragen, pneumatische Tragen und andere Technologien), Endnutzer (Kliniken und Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Transporttragen |

| Notfalltragen |

| Bariatrische Tragen |

| Neonatale und pädiatrische Tragen |

| Schaufel- und Korbzüge |

| Manuell |

| Elektrisch betrieben |

| Hydraulisch/Pneumatisch |

| Automatisierte Ladesysteme |

| Krankenhäuser und Traumazentren |

| Anbieter von Rettungsdiensten |

| Militär- und Katastrophenschutzbehörden |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkt | Transporttragen | |

| Notfalltragen | ||

| Bariatrische Tragen | ||

| Neonatale und pädiatrische Tragen | ||

| Schaufel- und Korbzüge | ||

| Nach Technologie | Manuell | |

| Elektrisch betrieben | ||

| Hydraulisch/Pneumatisch | ||

| Automatisierte Ladesysteme | ||

| Nach Endnutzer | Krankenhäuser und Traumazentren | |

| Anbieter von Rettungsdiensten | ||

| Militär- und Katastrophenschutzbehörden | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Krankentragen?

Der Markt für Krankentragen hat im Jahr 2026 einen Wert von 2,38 Milliarden USD.

Wie schnell wird der Markt für Krankentragen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,27 % wächst und bis 2031 einen Wert von 2,79 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Bariatrische Tragen wachsen mit einer CAGR von 9,1 % aufgrund steigender Adipositasraten und aktualisierter Vorschriften zur sicheren Handhabung.

Warum gewinnen elektrische Krankentragen an Bedeutung?

Sie reduzieren Verletzungen bei Pflegekräften und beschleunigen die Patientenbeladung, was trotz höherer Anfangsinvestitionen zu einer CAGR von 10,02 % führt.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika führt das Wachstum mit einer CAGR von 7,33 % an, dank umfangreicher Investitionen in die Gesundheitsinfrastruktur.

Seite zuletzt aktualisiert am: