Größe und Marktanteil des luftgestützten ISR-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

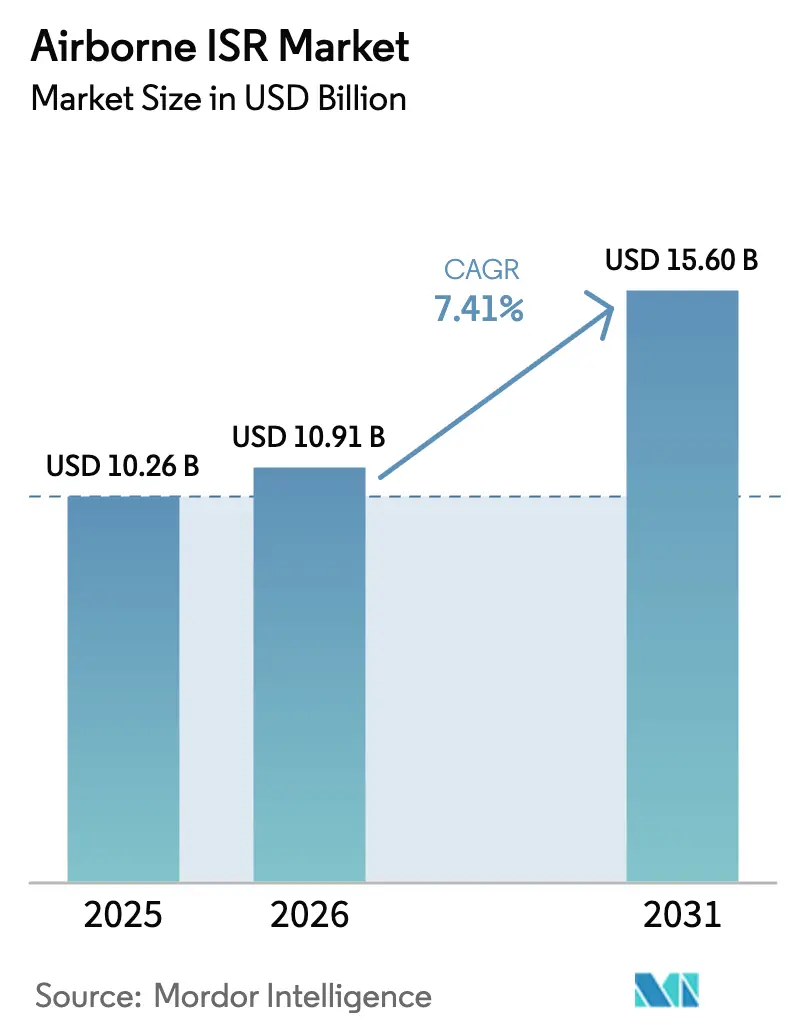

| Marktgröße (2026) | 10.91 Milliarden US-Dollar |

| Marktgröße (2031) | 15.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des luftgestützten ISR-Marktes durch Mordor Intelligence

Die Marktgröße des luftgestützten ISR-Marktes soll von 10,26 Milliarden USD im Jahr 2025 auf 10,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,41 % über den Zeitraum 2026–2031 einen Wert von 15,60 Milliarden USD erreichen. Zunehmende geopolitische Brennpunkte, die Replicator-Initiative des US-Verteidigungsministeriums (DoD) für 1.000 verbrauchbare Drohnen sowie die verbindliche Einführung offener Architekturstandards wie SOSA und CMOSS gestalten die Plattformbeschaffung neu, verkürzen Aufrüstungszyklen und eröffnen Wettbewerb unter mehreren Anbietern.[1]Quelle: Colin Demarest, „DoD Announces Replicator Initiative,” defense.gov Gleichzeitig liefern KI-gestützte Verarbeitungs-, Auswertungs- und Verbreitungsprozesse (PED) nun in weniger als fünf Minuten verwertbare Erkenntnisse und erschließen wiederkehrende Softwareumsatzpotenziale, die den Verkauf von Sensoren und Flugzeugzellen ergänzen. Erschwingliche unbemannte Luftfahrzeuge mit einem Preis unter 5 Millionen USD schaffen neue adressierbare Nachfrage in den Bereichen Heimatschutz, Katastrophenschutz und kommerzielle Anwendungen, ohne große bemannte Flotten zu kannibalisieren. Allerdings erhöhen Halbleitermangel in Sensorqualität, Spektrumüberlastung und neue Zero-Trust-Cybersicherheitsvorschriften das Kosten- und Terminrisiko für Hauptauftragnehmer. Gleichzeitig nutzen kleinere Integratoren handelsübliche (COTS) Nutzlasten, um Exportengpässe zu umgehen und etablierte Anbieter zu unterbieten.

Wichtigste Erkenntnisse des Berichts

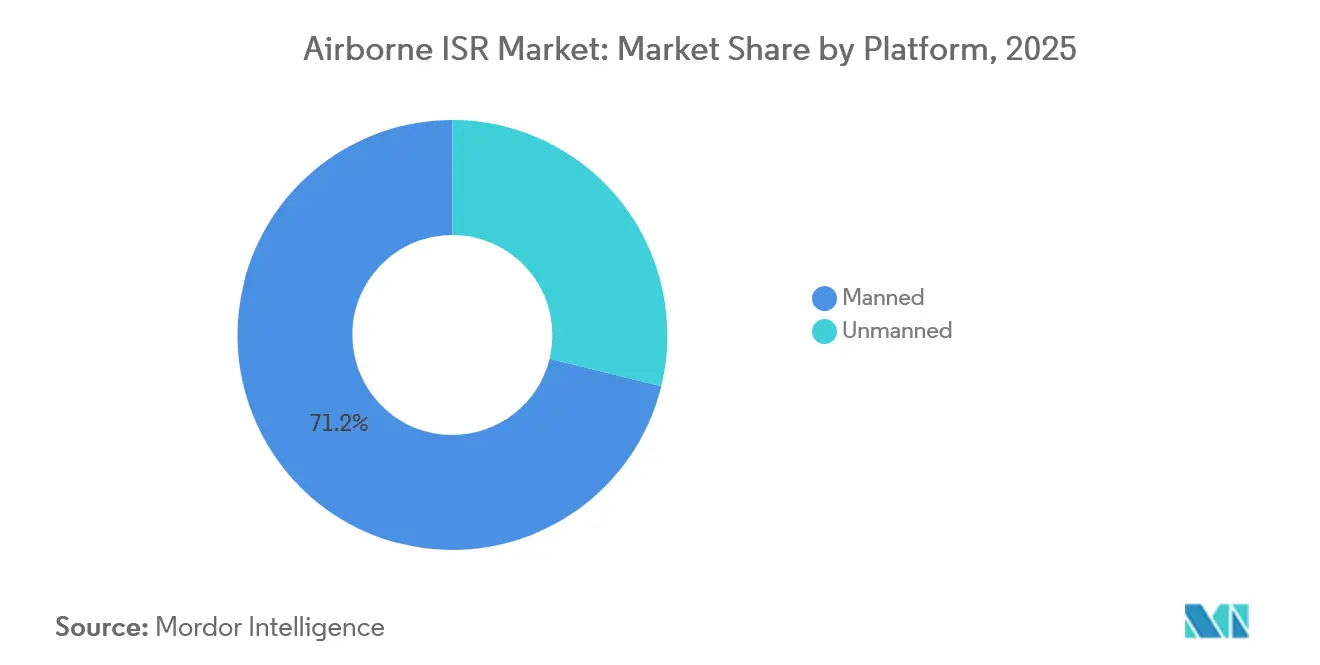

- Nach Plattformtyp führten bemannte Luftfahrzeuge den luftgestützten ISR-Markt an und machten 2025 einen Marktanteil von 71,17 % aus; unbemannte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,45 % wachsen.

- Nach Anwendung entfielen auf Kriegseinsätze im Jahr 2025 41,80 % des Umsatzes, und es wird ein Wachstum mit einer CAGR von 7,75 % bis 2031 prognostiziert.

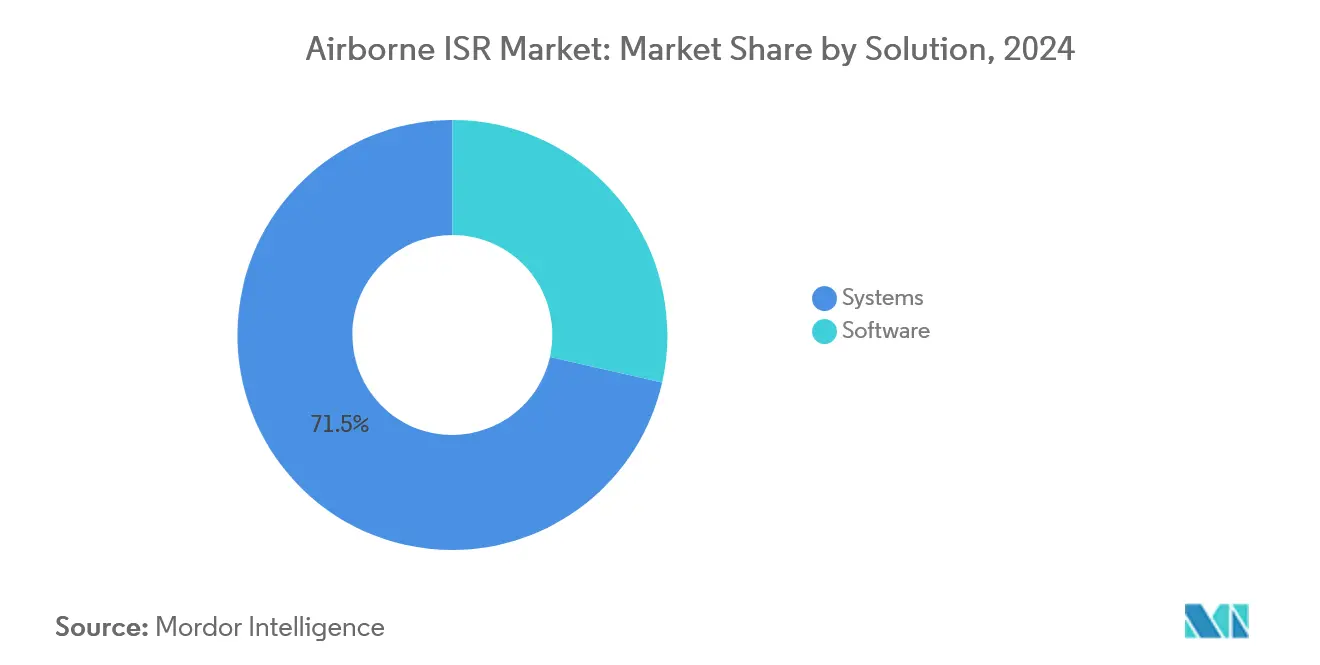

- Nach Lösung dominierten hardwarezentrierte Systeme mit 71,45 % die Marktgröße des luftgestützten ISR-Marktes im Jahr 2025, während Software zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen wird.

- Nach Endnutzer entfielen auf Verteidigungsorganisationen 66,28 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 7,64 % wachsen.

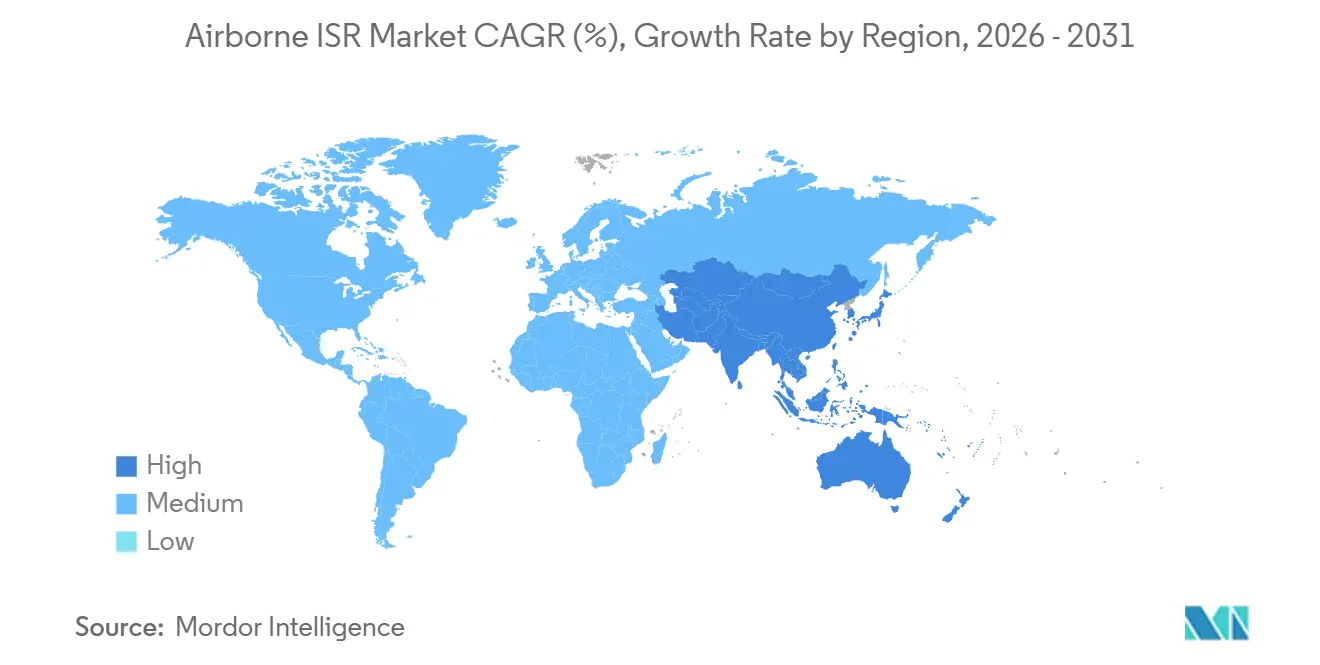

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 34,20 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste CAGR von 7,87 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im luftgestützten ISR-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zur Multi-INT-Sensorfusion auf Pods mit offener Architektur | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte PED-Prozesse reduzieren den Verarbeitungszyklus auf unter 5 Minuten | +1.5% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| DoD-Replicator-Programm fördert Nachfrage nach verbrauchbaren ISR-Drohnen | +1.0% | Nordamerika mit Ausstrahlungseffekten auf Verbündete | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Brennpunkte befeuern einen 8-jährigen ISR-Rekapitalisierungsboom | +1.8% | Indopazifik, Naher Osten, Osteuropa | Langfristig (≥ 4 Jahre) |

| Lizenzierung kommerzieller Satellitendaten senkt Markteintrittsbarrieren für KMU | +0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Mandate für Verteidigungscloud treiben luftgestützte Edge-Computing-Nachrüstungen voran | +0.9% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zur Multi-INT-Sensorfusion auf Pods mit offener Architektur

Pods mit offener Architektur, die EO/IR-, SAR-, SIGINT- und ELINT-Datenströme auf einem einzigen Pylon zusammenführen, verdrängen monolithische Missionssysteme. Der SOSA-zertifizierte AgilePod von L3Harris, ein 204-Kilogramm-Gerät, das inzwischen mehr als 10.000 Flugstunden auf F-16- und MQ-9-Plattformen absolviert hat, ermöglicht es Bedienern, Sensorladungen in weniger als vier Stunden auszutauschen und wochenlange Depotzyklen zu eliminieren.[2]Quelle: L3Harris, „AgilePod Achieves 10,000 Flight Hours,” l3harris.com Das Open-Mission-Systems-Mandat der US-Luftwaffe schreibt vor, dass alle neuen Marktteilnehmer im luftgestützten ISR-Markt bis zum Haushaltsjahr 2027 konform sein müssen, was Exportkäufer dazu veranlasst, diesem Beispiel zu folgen. Kleinere Nationen können so Multi-INT-Fähigkeiten einsetzen, ohne eigens entwickelte SIGINT-Flugzeuge beschaffen zu müssen, was die Kundenbasis des luftgestützten ISR-Marktes verbreitert. Modulare Pods treiben zudem den Umsatz nach dem Verkauf an, da jede neue Sensorkassette mit einer eigenen Softwarelizenz geliefert wird.

KI-gestützte PED-Prozesse reduzieren den Verarbeitungszyklus auf unter fünf Minuten

Modelle des maschinellen Lernens kuratieren nun automatisch Ziele, klassifizieren Fahrzeuge und priorisieren Einzelbilder, wodurch die PED-Kette von Stunden auf Minuten verkürzt wird. Project Maven verarbeitet Vollbewegungsvideo mit 30 Bildern pro Sekunde und markiert Anomalien mit einer Genauigkeit von 92 %, sodass Einsatzzellen handeln können, bevor Gegner ihren Standort wechseln. Die KI-PED-Suite von Northrop Grumman reduzierte die Analysearbeitslast während der indopazifischen Übungen 2025 auf dem RQ-4 Global Hawk um 60 %, was das Missionstempo ohne zusätzliches Personal erhöhte. Diese Fortschritte rechtfertigen Premium-Softwareabonnements, stärken die Plattformrelevanz gegenüber weltraumgestützten Substituten und stützen einen CAGR-Anstieg von 1,5 Prozentpunkten im gesamten luftgestützten ISR-Markt.

DoD-Replicator-Programm fördert Nachfrage nach verbrauchbaren ISR-Drohnen

Die Replicator-Initiative des Pentagons zielt darauf ab, bis August 2025 1.000 verbrauchbare autonome Systeme zu entwickeln, wobei etwa 40 % dieser Systeme ISR-Nutzlasten tragen. Stückbeschaffungskosten von 2–5 Millionen USD demokratisieren die persistente Überwachung für Militärkräfte zweiter Ordnung und Heimatschutzbehörden. General Atomics hat im Rahmen des Programms bereits 120 MQ-9B SkyGuardian-Flugzeuge geliefert, die jeweils mit verbrauchbaren Sensorpods ausgestattet sind, die sich lösen, bevor die Flugzeugzelle verloren geht, was eine Beschaffungsmentalität nach dem Prinzip „Masse statt Exquisitheit” verstärkt. Dieses Paradigma fügt dem luftgestützten ISR-Markt 1,0 % CAGR-Spielraum hinzu, da Käufer hochwertige bemannte Flotten durch Einwegdrohnen ergänzen.

Geopolitische Brennpunkte befeuern einen achtjährigen ISR-Rekapitalisierungsboom

Eskalierende Spannungen im Südchinesischen Meer, in der Ukraine und im Nahen Osten katalysieren einen achtjährigen Flottenerneuerungszyklus. Die US-Marine plant, den P-8A-Poseidon-Bestand von 128 Flugzeugen im Jahr 2024 auf 156 bis 2030 zu erhöhen, während Indien und Japan gemeinsam über 5,6 Milliarden USD für P-8I- und E-2D-Beschaffungen in den Jahren 2024–2025 eingeplant haben.[3]Quelle: Naval News, „P-8A Poseidon ASW Upgrades,” navalnews.com Diese Programme stabilisieren die Auftragsbücher der Hauptauftragnehmer und heben die Wachstumskurve des luftgestützten ISR-Marktes bis 2031 um 1,8 Prozentpunkte an.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HF-Spektrumüberlastung und ITAR-Beschränkungen verzögern Exportgenehmigungen | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Halbleitermangel in Sensorqualität verlängert Lieferzeiten um mehr als 24 Monate | -1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hochaltitudige Ballons und LEO-Satelliten als kostengünstigere Substitute | -0.6% | Global, frühe Einführung im asiatisch-pazifischen Raum und in kommerziellen Sektoren | Langfristig (≥ 4 Jahre) |

| Cyber-Härtungsmandate erhöhen Instandhaltungsbudgets um 12–15 % | -0.9% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

HF-Spektrumüberlastung und ITAR-Beschränkungen verzögern Exportgenehmigungen

Die C-Band-Auktion der FCC im Jahr 2024 kürzte 100 MHz aus den DoD-Zuteilungen, was ISR-Datenleitungen dazu zwingt, Frequenzen zu wechseln oder eine verminderte Durchsatzleistung zu akzeptieren. Gleichzeitig klassifiziert ITAR fortschrittliche EO/IR-Sensoren und KI-PED-Software als Verteidigungsgüter, was Exportprüfungen für ansonsten enge Verbündete auf bis zu 24 Monate verlängert. L3Harris gab bekannt, dass solche Verzögerungen im Jahr 2024 internationale ISR-Verträge im Wert von 180 Millionen USD verschoben haben, was das Unternehmen dazu veranlasste, abgestufte Exportvarianten zu entwickeln. Das Ergebnis ist ein Hemmnis von 0,8 Prozentpunkten für das mittelfristige Wachstum des luftgestützten ISR-Marktes.

Halbleitermangel in Sensorqualität verlängert Lieferzeiten auf über 24 Monate

Begrenzte GaN-Fertigungskapazitäten und Exportkontrollen für Lithografieanlagen verlängern die Lieferzeiten für AESA-Radarleistungsverstärker und InGaAs-Fokalebenen-Arrays um mehr als 2 Jahre. Raytheon nannte diesen Mangel als Grund für das Verfehlen der Lieferpläne für 40 AN/APG-82-Radare im dritten Quartal 2024, was wiederum zu Verzögerungen bei der Lieferung von ISR-Pods führte. Neue durch den CHIPS Act geförderte Fertigungsanlagen werden erst 2027 Volumenproduktion erreichen, sodass Integratoren Sensorzuteilungen rationieren oder Leistungskompromisse akzeptieren müssen, wie etwa Northrop Grummans Entscheidung, einen kommerziellen Detektor mit 10 % geringerer Empfindlichkeit für den RQ-4-Turm zu qualifizieren. Dieser Mangel zieht 1,2 Prozentpunkte von der prognostizierten CAGR ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Dominanz bemannter Systeme, Beschleunigung unbemannter Systeme

Bemannte Luftfahrzeuge hielten 2025 71,17 % des Umsatzes im luftgestützten ISR-Markt und zeigen damit, dass traditionelle bemannte Flotten die Budgets weiterhin dominieren, auch wenn neue Technologien entstehen. Die Eckpfeilerplattformen sind das Seefernaufklärungsflugzeug P-8A Poseidon und das luftgestützte Frühwarnflugzeug E-7 Wedgetail, für die beide bestätigte Beschaffungslinien bis in die 2030er Jahre vorliegen. Jede Flugzeugzelle trägt Nutzlasten von über 9.000 Kilogramm und kann mehr als zehn Stunden im Einsatzgebiet verbleiben, was umfassende U-Boot-Abwehreinsätze und Echtzeitanalysen durch Bordmissionsbesatzungen ermöglicht. Da beide Konstruktionen auf kommerziellen B737-Strukturen basieren, profitieren internationale Betreiber von globalen Ersatzteillagern und etablierten Wartungsnetzwerken, was mehrjährige Logistikverträge mit vorhersehbaren jährlichen Gewinnströmen sichert.

Unbemannte Systeme werden bis 2031 voraussichtlich eine robuste CAGR von 10,45 % verzeichnen und dabei die proportionale Dominanz bemannter Plattformen schrittweise verringern, während die Gesamtzahl der gelieferten Einheiten neue Höchststände erreicht. Der MQ-9B SkyGuardian verkörpert diesen Trend; zu einem Preis von etwa einem Viertel eines P-8A bietet er 30 Stunden Ausdauer, satellitentolerante Datenleitungen und Plug-and-Play-Multi-INT-Pods, die mit den Anforderungen der Replicator-Initiative für schnelle, kostengünstige Massenproduktion kompatibel sind. Parallele Prototypen für kollaborative Kampfflugzeuge werden als autonome Begleitflugzeuge fungieren und Sensordaten direkt in das Joint-All-Domain-Command-and-Control-Netzwerk einspeisen, um umkämpfte Luftverteidigungen zu umgehen.

Nach Anwendung: Kriegseinsätze behaupten Führungsposition

Kriegseinsätze blieben 2025 das wirtschaftliche Rückgrat des luftgestützten ISR-Marktes, mit 41,80 % des Gesamtumsatzes und einer prognostizierten CAGR von 7,75 % bis 2031. In diesem Bereich setzen P-8A-Patrouillen im Indopazifik routinemäßig etwa 400 Sonobojen pro Einsatz ab, während der ALQ-257-Pod von Northrop Grumman feindliche Emitterkoordinaten in zwei Sekunden bestimmt. Hochintensive, sensorintensive Einsätze garantieren einen stetigen Erneuerungszyklus für Radare, Prozessoren und Edge-Computing-Hardware. Obwohl die traditionelle Überland- und Seeüberwachung die zweitgrößte Anwendung bleibt, sind zivile Anwendungen wie Waldbrandkartierung und Such- und Rettungseinsätze derzeit die am schnellsten wachsenden Nischen, da Regierungen Mittel für Klimaresilienz für persistente Luftüberwachungsoperationen bereitstellen.

Der Anteil der Kriegseinsätze festigt seine Vorrangstellung, auch angesichts der Proliferation von Konstellationen im niedrigen Erdorbit (LEO), die traditionelle Überwachungsrollen herausfordern. Im Gegensatz dazu wachsen Anwendungen, die von routinemäßiger Grenzbeobachtung oder Wirtschaftszonenpatrouillen dominiert werden, langsamer, was den Budgetwettbewerb durch Orbitalsensoren und sich verändernde Beschaffungsprioritäten in vielen Verteidigungsministerien widerspiegelt. Die Divergenz verdeutlicht ein strategisches Ausgabenmuster: Interessenträger weisen Premiumbudgets für Einsatzszenarien zu, die direkt die Schlagkraft, die U-Boot-Abschreckung und die elektromagnetische Manöverkriegsführung unterstützen, während sie die Breitflächenüberwachung für routinemäßige Sicherheitsanforderungen an kostengünstigere weltraumgestützte oder kommerzielle Datendienste delegieren.

Nach Lösung: Hardware dominiert, Software auf dem Vormarsch

Hardwareverkäufe bleiben das Fundament der Wirtschaftlichkeit des luftgestützten ISR-Marktes, wobei integrierte Systeme – einschließlich Flugzeugzellen, Sensoren, Datenleitungen und Bodenstationen – 71,45 % des Umsatzes 2025 ausmachen. Die Widerstandsfähigkeit des Segments beruht auf den hohen Einstiegskosten für aktiv elektronisch gescannte Antennen (AESA)-Radare, hochauflösende elektrooptische Türme und Langstreckenflugzeugzellen, die mehrjährige Budgetplanung und umfangreiche Industrieinfrastruktur erfordern. Raytheon und ähnliche Anbieter sichern sich vorhersehbare Aufrüstungseinnahmen durch schrittweise Verbesserungen bei Reichweite, Auflösung und elektronischen Schutzfunktionen, die Folgebeschaffungen auslösen. Regierungen bevorzugen Vertragsstrukturen, die die Erstbeschaffung mit leistungsbasierter Logistik verbinden und damit Hardware-Cashflows über ein Jahrzehnt oder länger verlängern. Folglich schützt die kapitalintensive Natur von ISR-Plattformen den Systemteilmarkt vor Ausgabenschocks oder Sparzyklen während Budgetverhandlungen in Abschwungphasen.

Software beschleunigt sich am schnellsten mit einer CAGR von 8,50 %, die jede Hardwarekategorie übertrifft. Der Auftrag für das Maven Smart System von Palantir im Wert von 480 Millionen USD veranschaulicht diese Entwicklung und ermöglicht automatische Zielerkennung, Abfragen von Sensordatenbanken in natürlicher Sprache sowie kontinuierliche Algorithmusaktualisierungen über sichere Cloud-Repositories. Abonnementlizenzen wandeln historisch zyklische Modernisierungsbudgets in jährliche Betriebsausgaben um – eine strukturelle Verschiebung, die von Finanzministerien begrüßt wird, die gleichmäßigere Cashflow-Profile anstreben. Ergänzend zu neuer Software führen die Edge-Computing-Kits von Lockheed Martin für ältere U-2-Flugzeuge Echtzeit-Videoanalysen an Bord durch, was Satellitenbandbreitenkosten senkt und gleichzeitig obligatorische Zero-Trust-Cybersicherheit implementiert.

Nach Endnutzer: Verteidigung als Kern, Heimatschutz auf dem Vormarsch

Verteidigungsministerien blieben 2025 der dominante Kundenblock mit 66,28 % des Umsatzes im luftgestützten ISR-Markt und planen trotz Haushaltsdruck Wachstum bis 2031. Das US-Verteidigungsministerium allein budgetierte 12,3 Milliarden USD für luftgestützte Sensorik, einschließlich zusätzlicher P-8A-Flugzeuge, RQ-4-Instandhaltung und früher Entwicklung des kollaborativen Kampfflugzeugs. Die NATO-Mitglieder erhöhten ihre ISR-Mittel kollektiv um 18 %, wobei neuere östliche Verbündete unbemannte Systeme zur Überwachung umstrittener Grenzen mit anhaltender russischer Aktivität betonten. Strategische Planer schätzen luftgestützte Plattformen, weil sie die Wirkkette zusammenhalten, wenn Weltraumsysteme gestört oder zerstört werden, und weil bemannte Besatzungen Taktiken in dynamischen Gefechten anpassen können, was die zentrale Ausgabenpriorität der Verteidigung für den nächsten Budgetplanungszyklus weltweit stärkt.

Heimatschutz- und Zivilbehörden machen zwar einen kleineren Anteil aus, entfallen aber nun auf 22 % des Sektorumsatzes und wachsen stetig. Der US-Zoll- und Grenzschutz erweitert seine MQ-9-Flotte auf 18 Flugzeuge, und die Küstenwache unterzeichnete einen Vertrag über 280 Millionen USD für SeaGuardian-Drohnen, die mit auf die Bekämpfung illegaler Fischerei und des Drogenhandels zugeschnittenen Seeüberwachungsradaren ausgestattet sind. Staatliche Katastrophenschutzbehörden beschaffen zudem zweimotorige Turboprop-ISR-Flugzeuge mit Infrarot-Zeilensensoren, die Echtzeit-Waldbrandperimeterkarten liefern und schnellere Evakuierungsanordnungen sowie eine effizientere Ressourcenzuteilung ermöglichen. Diese Anwendungsfälle zeigen, wie Regierungen außerhalb des Verteidigungsbereichs militärische Lageerkennungswerkzeuge einsetzen, um Bevölkerungen, Infrastruktur und wirtschaftliche Ressourcen unter zunehmend engen Katastrophenschutzzeitplänen weltweit zu schützen.

Geografische Analyse

Nordamerika trug 2025 34,20 % des Umsatzes im luftgestützten ISR-Markt bei, hauptsächlich getrieben durch die Vereinigten Staaten, die bis 2030 156 P-8A Poseidons betreiben wollen und 1,5 Milliarden USD für die Entwicklung des kollaborativen Kampfflugzeugs vergeben haben. Kanada fügte 16 Poseidons hinzu, um seine CP-140-Aurora-Patrouillenflugzeuge zu ersetzen, während Mexiko weitere King Air 350ER in ISR-Rollen (Nachrichtendienst, Überwachung und Aufklärung) zur Unterstützung von Drogenbekämpfungspatrouillen entlang der gemeinsamen Grenze umrüstete. Der regionale Schwerpunkt liegt auf der U-Boot-Abwehrüberwachung in der Arktis und an den Pazifikzugängen sowie auf der kontinuierlichen Überwachung von Drogenhandelskorridoren. Umfangreiche Industriebasen in Washington, Kalifornien und Quebec liefern Avionik, Missionssoftware und Depotinstandhaltung und stellen sicher, dass Nordamerika während des gesamten Prognosezeitraums die technologische Führung und hohe Instandhaltungsbudgets behält.

In Europa führt das Vereinigte Königreich E-7-Wedgetail-Flugzeuge ein, um alternde E-3D-Sentry-Plattformen zu ersetzen, während Deutschland fünf P-8A Poseidons bestellt hat, um seine bewährte P-3C-Orion-Flotte auszumustern. Frankreich treibt das trinationale Zukünftige Luftkampfsystem voran und integriert Tarnkappenjäger mit Begleitdrohnen, die Sensordaten über sichere Clouds teilen. Polen, Rumänien und die baltischen Staaten beschaffen weiterhin MQ-9B-SkyGuardian-Systeme zur Überwachung russischer Truppenkonzentrationen, was die Ausrichtung östlicher und westlicher Mitglieder auf luftgestützte Bedrohungserkennung demonstriert. Diese Mischung aus hochwertigen bemannten Systemen und anpassungsfähigen Drohnen festigt Europas mittelfristige Wachstumskurve bei der ISR-Modernisierung.

Der asiatisch-pazifische Raum verzeichnet mit 7,87 % die höchste CAGR, was zunehmende maritime Streitigkeiten und eine rasche Streitkräftemodernisierung widerspiegelt. Indiens Bestellung von sechs weiteren P-8I-Flugzeugen im Wert von 3,5 Milliarden USD wird seine Flotte auf 18 für Patrouillen im Indischen Ozean vergrößern. Gleichzeitig hat Japan 2,1 Milliarden USD für den Einsatz von E-2D-Hawkeye- und RQ-4-Global-Hawk-Plattformen bereitgestellt, die chinesische Trägerverbände beschatten. Australien führt MQ-4C-Triton-Drohnen ein, um eine persistente Abdeckung der nördlichen Seewege zu gewährleisten, und Südkorea beschafft hochfliegende unbemannte Systeme zur Überwachung von Raketenstandorten. Aufstrebende Betreiber wie die Philippinen erkunden Mittelaltitude-UAVs für die Überwachung ausschließlicher Wirtschaftszonen und treiben damit das regionale Marktwachstum voran.

Wettbewerbslandschaft

Der luftgestützte ISR-Markt ist halbkonsolidiert und zeichnet sich durch einige wenige Akteure aus, die jeweils Plattformen und Subsysteme für verschiedene Streitkräfte entwickeln. Zu den wichtigsten Marktteilnehmern gehören Airbus SE, Northrop Grumman Corporation, Leidos Holdings, Inc., Leonardo S.p.A. und Thales Group. Vertikale Integration verschafft diesen Unternehmen Einfluss über Flugzeugzellen, Sensoren, Missionssoftware und Lebenszyklusunterstützung hinweg und ermöglicht es ihnen, schlüsselfertige Pakete anzubieten, die Kunden jahrzehntelang binden. Die KI-gestützte PED-Suite von Northrop Grumman, die nachweislich die Analysearbeitslast um 60 % reduziert, bietet ein zusätzliches Differenzierungsmerkmal. Gleichzeitig unterstützt Boeings globales B737-Supportnetzwerk wettbewerbsfähige Betriebskosten für den P-8A. Zusammen halten ihr Umfang, ihr politischer Einfluss und ihr Zugang zu klassifizierten Programmen die Beschaffungspipelines trotz sinkender Verteidigungsbudgets in vielen Verbündeten-Märkten robust.

Disruptive Herausforderer, darunter General Atomics, AEVEX Aerospace und Metrea, zielen auf preissensible oder termingetriebene Käufer ab, indem sie kommerzielle Flugzeugzellen anpassen und COTS-Sensoren nutzen. General Atomics kombiniert niedrige Beschaffungskosten mit Partnerschaften, die kommerzielle Satellitenbilder in das MQ-9-Missionssystem einspeisen und den Bedarf an staatlicher Bodeninfrastruktur eliminieren. AEVEX liefert modifizierte King-Air-350-Plattformen innerhalb von 18 Monaten und erfüllt damit USSOCOM-Anforderungen, die etablierte Hauptauftragnehmer nicht rechtzeitig erfüllen konnten, und Metrea bietet Bruchteilseigentum an ISR-Flugstunden für Kunden an, die Kapitalinvestitionen vermeiden möchten. Gemeinsam erweitern diese Unternehmen den Marktzugang, fördern Abrechnungsmodelle nach Flugstunden und ermutigen etablierte Anbieter, Nutzlasten mit offener Architektur, schnelle Softwareaktualisierungen und diversifizierte Halbleiterlieferketten für verbesserte Lieferung und Resilienz zu übernehmen.

Jüngste strategische Maßnahmen unterstreichen die Wettbewerbsdynamik. Im Januar 2025 installierte Lockheed Martin ein 18-Kilogramm-Edge-Computing-Modul auf der U-2, das KI-Inferenz an Bord und Zero-Trust-Cybersicherheitskonformität ohne Reduzierung der Missionsausdauer ermöglicht. Boeing verhandelte seinen P-8A-Instandhaltungsvertrag Ende 2024 neu und erhöhte den Vertragswert zur Finanzierung verschlüsselter Datenleitungsaufrüstungen und obligatorischer CMMC-Audits. Northrop Grumman milderte den Chipmangel durch die Qualifizierung kommerzieller InGaAs-Detektoren für den EO/IR-Turm des RQ-4 und akzeptierte dabei eine geringfügige Empfindlichkeitseinbuße, um Lieferpläne einzuhalten. Diese Maßnahmen zeigen, wie Hauptauftragnehmer in Software, Cybersicherheit und Lieferkettenflexibilität investieren, um Auftragsbestände zu schützen, neue Vorschriften einzuhalten und die Leistungsglaubwürdigkeit angesichts von Komponentenknappheit in einem zunehmend eingeschränkten globalen Markt zu wahren.

Marktführer im luftgestützten ISR-Markt

Northrop Grumman Corporation

Airbus SE

Leonardo S.p.A.

Leidos Holdings, Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Voyager Technologies, Inc. sicherte sich einen Vertrag über 21 Millionen USD vom Air Force Research Laboratory zur Entwicklung KI-gestützter ISR-Systeme der nächsten Generation (Nachrichtendienst, Überwachung und Aufklärung). Dieser Vertrag spiegelt den zunehmenden Fokus des Verteidigungssektors auf KI-gestützte Lösungen zur Bekämpfung sich entwickelnder Bedrohungen wider. Durch die Weiterentwicklung anpassungsfähiger ISR-Plattformen über mehrere Domänen hinweg richtet sich Voyager an breiteren Branchentrends aus, die Innovation, Interoperabilität und Modernisierung in Verteidigungstechnologien betonen und damit strategische operative Anforderungen erfüllen.

- Juli 2025: L3Harris Technologies sicherte sich einen Vertrag über 300 Millionen USD zur Lieferung von zwei Gulfstream-G550-Flugzeugen an Italien, die mit fortschrittlichen elektromagnetischen Kriegsführungssystemen ausgestattet sind. Diese Entwicklung unterstreicht die wachsende Nachfrage unter NATO-Verbündeten nach fortschrittlichen luftgestützten Fähigkeiten zur elektronischen Kriegsführung und spiegelt ihre strategischen Prioritäten zur Bekämpfung sich entwickelnder Bedrohungen wider. Die Partnerschaft mit BAE Systems und die Genehmigung der US-Regierung für den Verkauf des EA-37B heben Möglichkeiten für Verteidigungsunternehmen hervor, internationale Kooperationen auszubauen und globale Sicherheitsrahmen zu stärken.

Umfang des globalen Berichts über den luftgestützten ISR-Markt

Der luftgestützte ISR-Markt (Nachrichtendienst, Überwachung und Aufklärung) konzentriert sich auf Luftplattformen, einschließlich bemannter Luftfahrzeuge und unbemannter Luftfahrzeuge (UAVs), die gemeinhin als Drohnen bezeichnet werden. Diese Plattformen sind mit modernsten Technologien ausgestattet, um Daten zu sammeln, zu verarbeiten und weiterzuleiten, die für Sicherheit, Verteidigung und taktische Operationen unerlässlich sind. Dieser Markt ist integraler Bestandteil hochauflösender Sensoren, Kameras, Radarsysteme sowie fortschrittlicher Kommunikations- und elektronischer Kriegsführungssysteme, die alle nahtlos in verschiedene Luftfahrzeuge integriert sind.

Die Anwendungen sind vielfältig: von militärischer und verteidigungsbezogener Überwachung und Gefechtsfeldmanagement über Grenz- und Schmuggeleindämmungsoperationen des Heimatschutzes bis hin zu Umweltüberwachung und Such- und Rettungseinsätzen. Die primären Nutzer umfassen Streitkräfte, Regierungsbehörden und kommerzielle Einrichtungen.

Der luftgestützte ISR-Markt ist nach Plattform, Anwendung, Lösung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in bemannte und unbemannte Systeme unterteilt. Nach Anwendung ist der Markt in Überland-/Seeüberwachung, Kriegseinsätze, Umweltüberwachung und Such- und Rettungseinsätze segmentiert. Nach Lösung ist der Markt in Systeme und Software segmentiert. Nach Endnutzer ist der Markt in Verteidigung, Heimatschutz sowie kommerzielle und zivile Nutzung segmentiert. Darüber hinaus enthält der Bericht Marktgrößen und Prognosen für den luftgestützten ISR-Markt in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Bemannte Systeme |

| Unbemannte Systeme |

| Überland-/Seeüberwachung | Grenzpatrouille |

| ISTAR-Operationen | |

| Ausschließliche Wirtschaftszone (AWZ) | |

| Kriegseinsatz | U-Boot-Abwehr und Überwasserkampf |

| Luft-Boden-Unterstützung | |

| Elektronische Kriegsführung | |

| Überwachung kritischer Infrastruktur | |

| Umweltüberwachung | Schadstoffüberwachung |

| Katastrophenhilfe | |

| Such- und Rettungseinsätze | Maritime Such- und Rettungseinsätze |

| Landgestützte Such- und Rettungseinsätze |

| Systeme |

| Software |

| Verteidigung |

| Heimatschutz |

| Kommerzielle und zivile Nutzung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattformtyp | Bemannte Systeme | ||

| Unbemannte Systeme | |||

| Nach Anwendung | Überland-/Seeüberwachung | Grenzpatrouille | |

| ISTAR-Operationen | |||

| Ausschließliche Wirtschaftszone (AWZ) | |||

| Kriegseinsatz | U-Boot-Abwehr und Überwasserkampf | ||

| Luft-Boden-Unterstützung | |||

| Elektronische Kriegsführung | |||

| Überwachung kritischer Infrastruktur | |||

| Umweltüberwachung | Schadstoffüberwachung | ||

| Katastrophenhilfe | |||

| Such- und Rettungseinsätze | Maritime Such- und Rettungseinsätze | ||

| Landgestützte Such- und Rettungseinsätze | |||

| Nach Lösung | Systeme | ||

| Software | |||

| Nach Endnutzer | Verteidigung | ||

| Heimatschutz | |||

| Kommerzielle und zivile Nutzung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle luftgestützte ISR-Markt und wie sind die Wachstumsaussichten?

Die Marktgröße des luftgestützten ISR-Marktes beträgt 10,91 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 15,60 Milliarden USD erreichen, was einer CAGR von 7,41 % entspricht.

Welche Plattformkategorie führt die Ausgaben im luftgestützten ISR-Markt an?

Bemannte Luftfahrzeuge halten einen Umsatzanteil von 71,17 %, angeführt von P-8A-Poseidon- und E-7-Wedgetail-Flotten.

Welche Region wird im luftgestützten ISR-Markt bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 7,87 % verzeichnen, angetrieben durch Beschaffungen in Indien, Japan und Australien.

Wie verändern KI-gestützte PED-Werkzeuge ISR-Operationen?

KI-Modelle komprimieren Verarbeitungszyklen auf unter fünf Minuten und reduzieren die Analysearbeitslast um 60 %, was wiederkehrende Softwareumsätze erschließt.

Welche Auswirkungen haben Halbleitermangel auf die Lieferung luftgestützter ISR-Systeme?

GaN- und InGaAs-Komponentenmangel verlängert Radar- und Sensorlieferzeiten auf über 24 Monate, verzögert Plattformübergaben und reduziert die prognostizierte CAGR um 1,2 Prozentpunkte.

Seite zuletzt aktualisiert am: