Marktgröße und Marktanteil für Elektrochrome Materialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

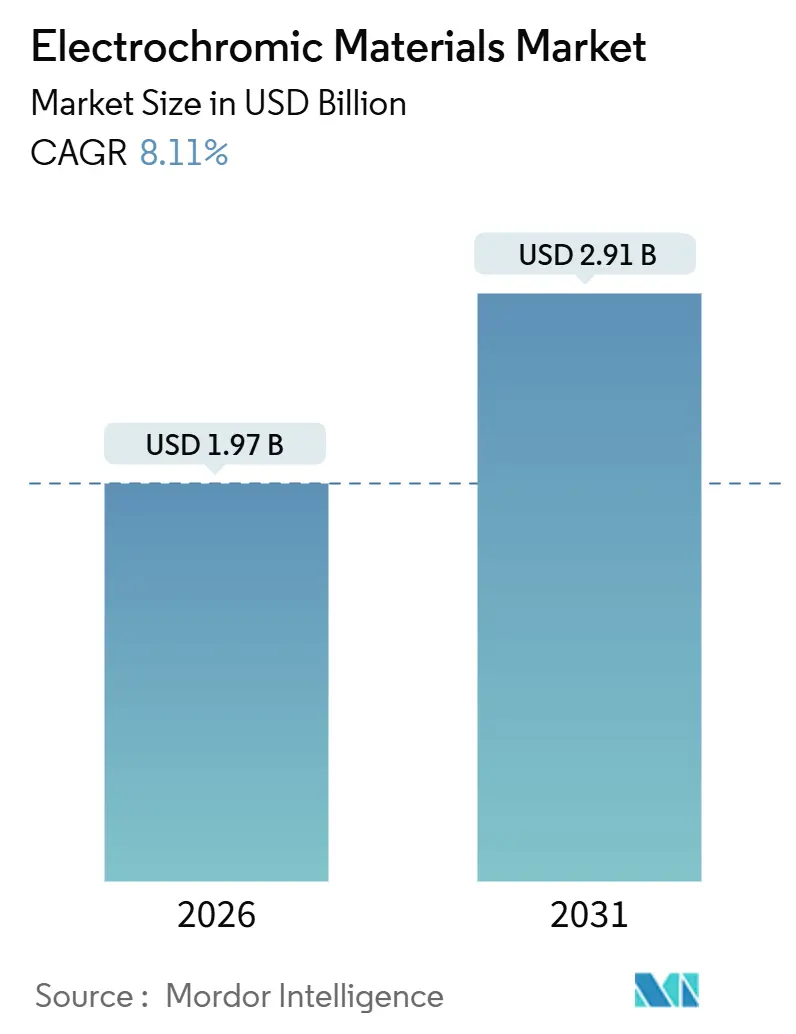

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrochrome Materialien von Mordor Intelligence

Die Marktgröße für Elektrochrome Materialien wird im Jahr 2026 auf 1,97 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,91 Milliarden USD erreichen, bei einer CAGR von 8,11 % während des Prognosezeitraums (2026–2031). Strengere Gebäudeenergievorschriften in Europa und den Vereinigten Staaten, ausgeweitete Zollschranken zugunsten der lokalen Produktion sowie schnell schaltende Anwendungsfälle in der Automobil- und Einzelhandelsdisplaybranche verlagern die Beschaffung von optionalen Nachhaltigkeitsverbesserungen hin zu vorgeschriebenen Leistungskomponenten. Gebäude schreiben nun dynamische Verglasung vor, um Kohlenstoffreduzierungsziele bei niedrigeren Lebenszykluskosten als mechanische Beschattung zu erfüllen, während Automobilhersteller elektrochrome Schiebedächer und Instrumentencluster integrieren, um batteriebedingte Gewichts- und Wärmelasten auszugleichen. Die Verlagerung der Lieferkette ins Inland setzt sich fort, da Abschnitt-301-Zölle auf chinesisches Glas und das EU-Gesetz über kritische Rohstoffe zusätzliche nordamerikanische und europäische Kapazitäten fördern. Trotz hoher Anfangspreise verkürzen sich die Amortisationszeiten weiter, da die Stromtarife steigen und Finanzierungsprogramme nahezu energieneutrale Gebäudehüllen belohnen. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter etwa 60 % des Umsatzes kontrollieren, aber mit neuen Polymerfolien-Herausforderern konfrontiert sind, die Kostenparität durch Rolle-zu-Rolle-Verfahren versprechen.

Wichtigste Erkenntnisse des Berichts

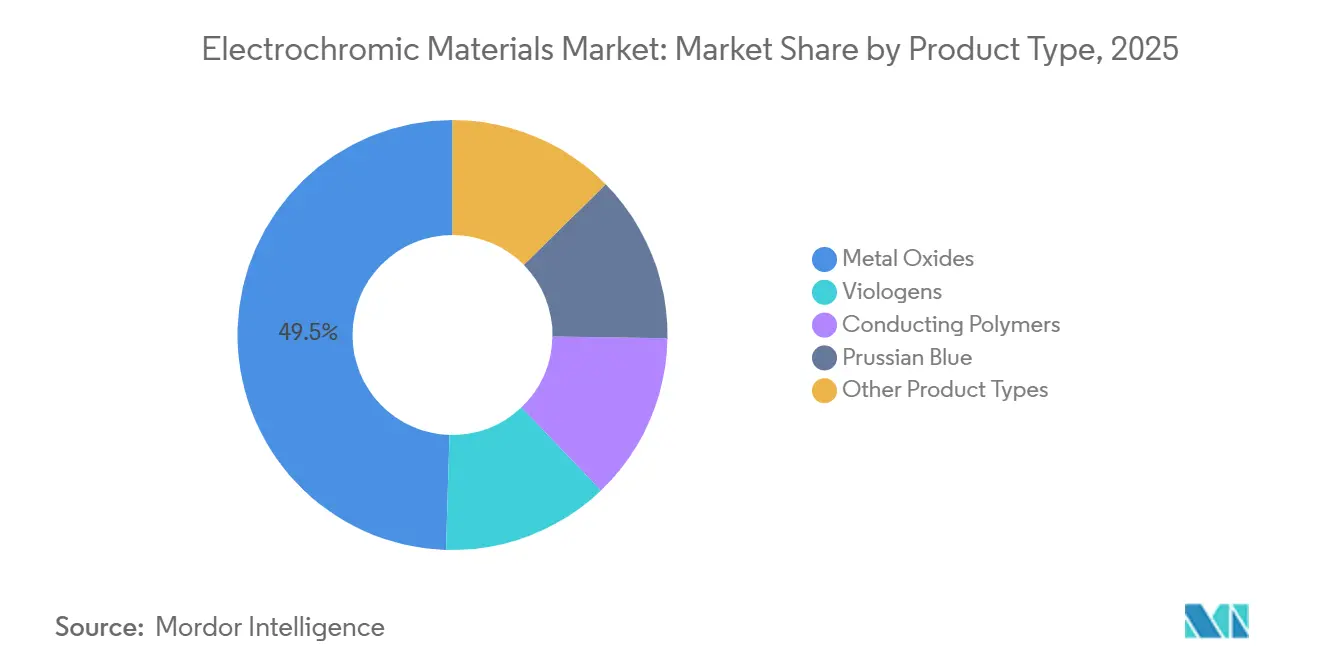

- Nach Produkttyp führten Metalloxide mit einem Marktanteil von 49,51 % für Elektrochrome Materialien im Jahr 2025; leitfähige Polymere entwickeln sich bis 2031 mit einer CAGR von 10,71 % weiter.

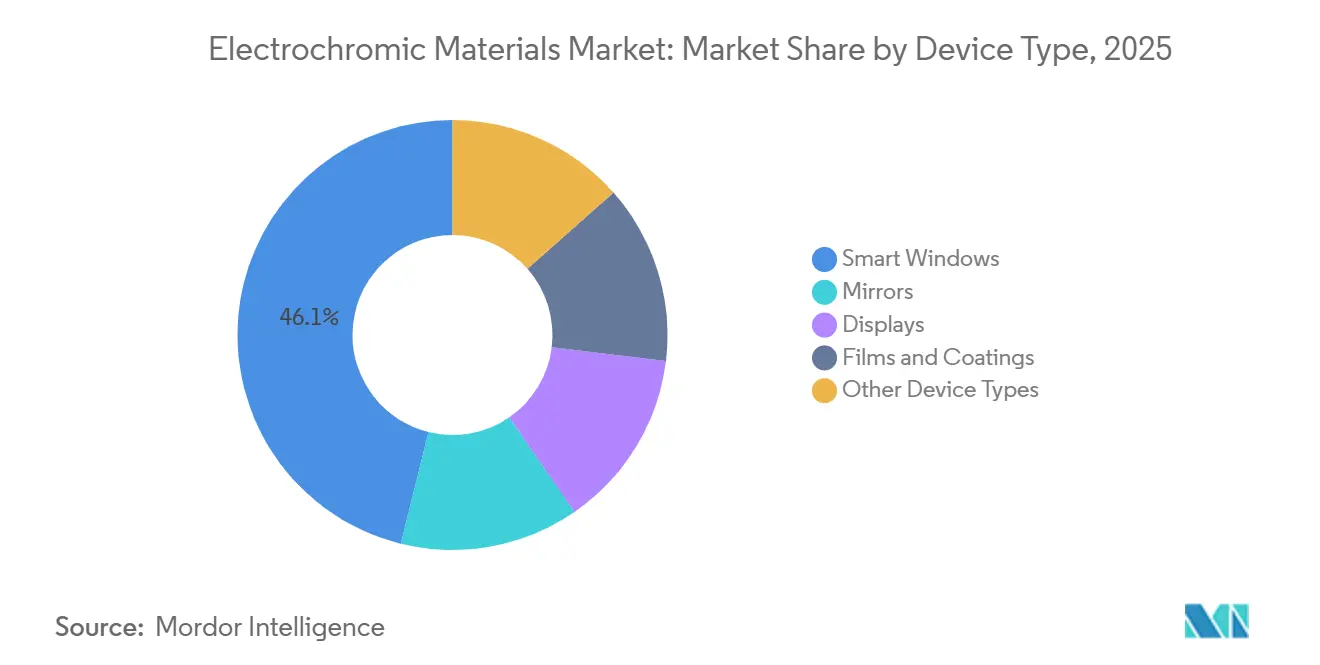

- Nach Gerätetyp erfassten intelligente Fenster im Jahr 2025 46,13 % des Umsatzes, während Displays bis 2031 mit einer CAGR von 11,12 % wachsen sollen.

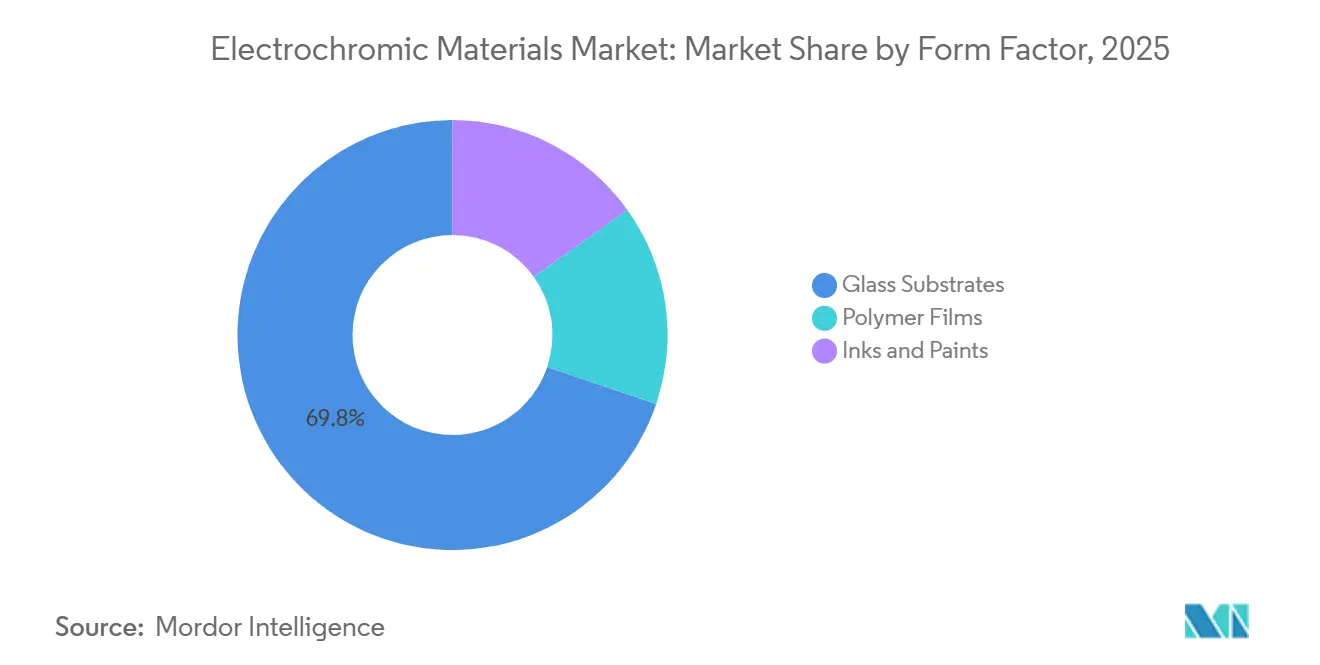

- Nach Formfaktor entfielen Glassubstrate im Jahr 2025 auf 69,80 % der Marktgröße für Elektrochrome Materialien; Polymerfolien werden zwischen 2026 und 2031 mit einer CAGR von 10,98 % expandieren.

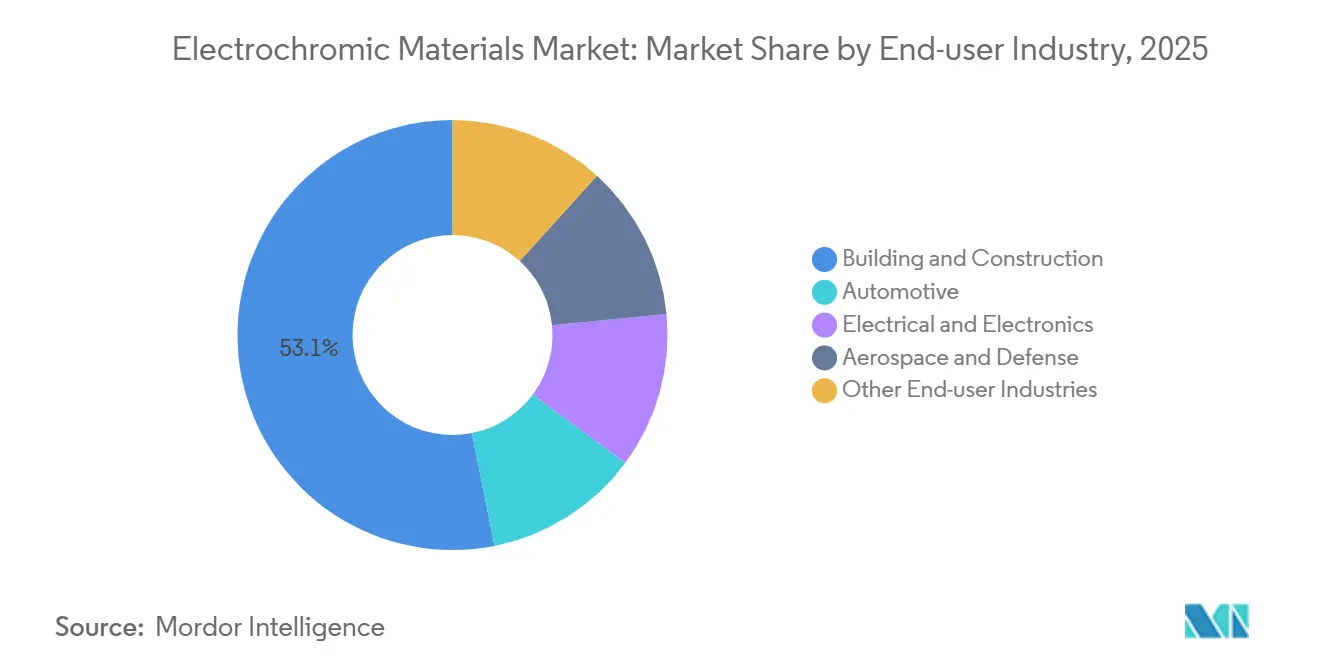

- Nach Endverbraucherbranche hielt das Bau- und Konstruktionswesen im Jahr 2025 einen Umsatzanteil von 53,12 % und soll eine CAGR von 10,88 % verzeichnen, womit es die Automobilindustrie übertrifft.

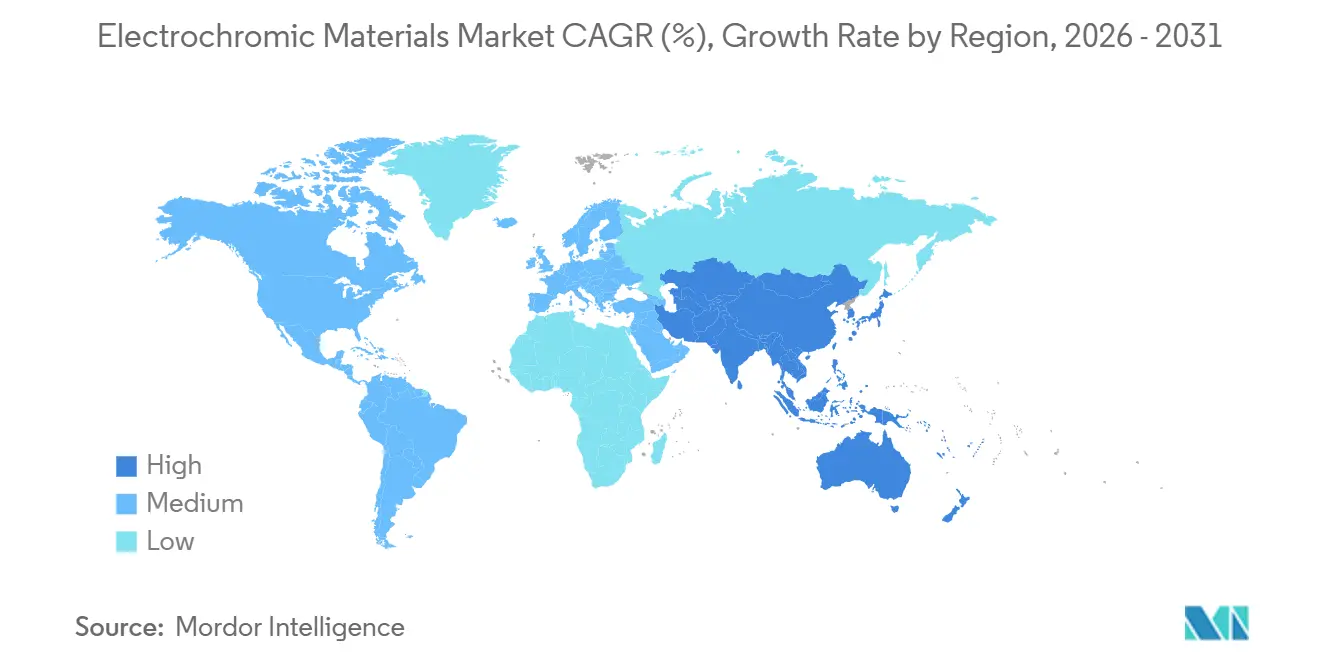

- Nach Geografie behielt Europa im Jahr 2025 einen regionalen Umsatzanteil von 33,45 %; Asien-Pazifik soll bis 2031 die schnellste CAGR von 11,12 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrochrome Materialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften beschleunigen die Einführung intelligenter Fenster | +2.1% | Europa, Nordamerika, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Automobilnachfrage nach automatisch abblendenden Spiegeln und Panorama-Schiebedächern | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Aufrüstung von Luft- und Raumfahrtfenstern zur Gewichts- und Blendreduzierung | +0.9% | Global, angeführt von Nordamerika (Boeing, Airbus-Lieferketten) | Langfristig (≥ 4 Jahre) |

| Selbstversorgende elektrochrome intelligente Fenster mit integrierten Solarenergiegewinnern | +1.4% | Asien-Pazifik als Kern, Ausbreitung nach Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zollgetriebene Rückverlagerung der Lieferketten für Elektrochrome Materialien ins Inland | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften beschleunigen die Einführung intelligenter Fenster

Europäische, US-amerikanische und britische Bauvorschriften erkennen dynamische Verglasung nun als primären Konformitätsweg anstelle eines optionalen Merkmals an, was die Amortisationszeiten verkürzt und groß angelegte Nachrüstungen auslöst[1]US-Umweltschutzbehörde, "ENERGY STAR Version 7.0 Endgültige Kriterien," energystar.gov . Frankreichs RE2020 gewährt eine 15%ige Kohlenstoffausgleichsgutschrift für Fassaden, die die HVAC-Laufzeit um 20 % reduzieren, ein Schwellenwert, der von elektrochromen Gläsern erreicht wird. ENERGY STAR Version 7.0 schuf eine Stufe „dynamische Leistung”, die nur elektrochrome oder Schwebeteilchengeräte erfüllen. NREL-Feldarbeiten im Jahr 2024 zeigten, dass Büronachrüstungen in Phoenix die einfache Amortisationszeit auf 7,2 Jahre verkürzten, da die Spitzenlastgebühren stiegen. Der britische Standard für zukünftige Wohngebäude schreibt ab 2025 eine um 75 % niedrigere Betriebskohlenstoffemission vor, was indirekt Elektrochromika fördert, da reine Dämmungspakete unzureichend werden.

Automobilnachfrage nach automatisch abblendenden Spiegeln und Panorama-Schiebedächern

Premium-Elektrofahrzeuge setzen nun auf folienbasierte elektrochrome Dächer, die in weniger als 90 Sekunden schalten und damit altbekannte Blendklagen beheben. GMs Patent aus dem Jahr 2024 für zonenspezifische Windschutzscheiben veranschaulicht den Wandel hin zu segmentierter Abdunkelung, die die Sichtlinien des Fahrers erhält und gleichzeitig die Passagiere beschattet. Großformatige Prototypen mit mehr als 1,5 m × 1,6 m bestätigen die Hochskalierung der Fertigung, doch die Durchdringung in Massenmarktvarianten bleibt unter 5 %, da der Aufpreis von 800–1.200 USD mit Batteriereichweitenverbesserungen konkurriert.

Aufrüstung von Luft- und Raumfahrtfenstern zur Gewichts- und Blendreduzierung

Betriebsdaten des Boeing 787 zeigen eine Gewichtsreduzierung von 15 kg pro Flugzeug gegenüber mechanischen Jalousien, was die jährlichen Treibstoffkosten bei den Preisen von 2024 um 3.000 USD senkt. Fluggesellschaften führen die elektrochrome Abdunkelung auf weniger Blendklagen in der Premiumkabine auf transpazifischen Strecken zurück. Die FAA-Ausdauerzertifizierung für 50.000 Schaltzyklen verengt das Lieferantenfeld und stärkt margenstarke Verträge für qualifizierte Anbieter.

Selbstversorgende elektrochrome intelligente Fenster mit integrierten Solarenergiegewinnern

Perowskit-unterstützte Stapel demonstrierten eine Umwandlungseffizienz von 12,3 % bei gleichzeitiger Beibehaltung einer Sichtlichttransmission von 45 %, wodurch externe Verkabelung für Nachrüststandorte entfällt. NRELs Prototyp eines Lumineszenzkonzentrators erzeugte 18 mW/m² und lieferte zwei Schaltzyklen pro Stunde ohne Netzstrom. Thermoelektrische Schichten, die Temperaturgradienten nutzen, erweitern die Anwendbarkeit für netzunabhängige Hütten und historische Gebäude.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten im Vergleich zu herkömmlichem beschichtetem Glas | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Zyklusstabilität und Haltbarkeit | -0.8% | Global, insbesondere in Regionen mit extremem Klima (Naher Osten, nordische Länder) | Mittelfristig (2–4 Jahre) |

| Digitale Rückspiegel verdrängen die Nachfrage nach elektrochromen Kfz-Spiegeln | -0.6% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten im Vergleich zu herkömmlichem beschichtetem Glas

Installationspreise von durchschnittlich 85 USD pro Quadratfuß übersteigen bei weitem den Basispreis von 22 USD pro Quadratfuß für Niedrigemissions-Doppelverglasung, was die Einführung auf Klasse-A- und hochwertige Wohnprojekte beschränkt[2]Lawrence Berkeley National Laboratory, "Kostenbenchmark für Fenstertechnologie," windows.lbl.gov . Nur 12 % der US-amerikanischen Bauträger schreiben Elektrochromika für spekulative Büros vor, obwohl maßgeschneiderte Projekte höhere Investitionskosten akzeptieren, wenn die Betriebseinsparungen den Mietern zugutekommen. Die Insolvenz von View Inc. im Jahr 2024 verdeutlicht das Risiko des Kapitalverbrauchs bei volumensgetriebener Kostensenkung ohne Skalierung.

Herausforderungen bei Zyklusstabilität und Haltbarkeit

W₃O₈-Systeme behalten typischerweise 80 % der Modulation nach 50.000–100.000 Zyklen bei, was 7–14 Jahren täglichen Schaltens entspricht und damit unter den Erwartungen an die Lebensdauer der Gebäudehülle liegt. Leitfähige Polymerfolien degradieren unter 85 °C/85 % relativer Luftfeuchtigkeit schneller und verlieren nach 10.000 Zyklen 40 % des Kontrasts. Hermetische Kantenversiegelungen und Doppelkathodenstapel treiben die Laborleistung über 200.000 Zyklen hinaus, doch das Fehlen eines IEC-Haltbarkeitsstandards erschwert die Garantiezeichnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Metalloxide behalten die Skalierung, Polymere schreiben die Flexibilitätsregeln neu

Metalloxide hielten im Jahr 2025 einen Umsatzanteil von 49,51 %, gestützt durch den Lichtmodulationsbereich von 60–70 % und eine Lebensdauer von mehr als 50.000 Zyklen von Wolframtrioxid. Hierarchisch poröse W₃O₈-Folien erreichten eine Schaltzeit von unter 5 s und eröffnen damit Dashboard-Möglichkeiten, die bisher schnelleren Chemikalien vorbehalten waren. Leitfähige Polymere wachsen mit 10,71 %, da Erstausrüster und Nachrüster Rolle-zu-Rolle-PEDOT- und PANI-Schichten einsetzen, die die Fertigungskosten um 40 % senken und sich auf gekrümmte Säulen biegen lassen. Allerdings erhöhen zusätzliche UV-Schutzschichten die Kosten um 8–12 USD pro m², was die kurzfristige Preiserzählung dämpft. Viologene und Berliner-Blau-Nischen bestehen dort weiter, wo eine Reaktionszeit von weniger als 1 s oder Blendschutzleistung die Lebensdauerbedenken überwiegt.

Der Markt für Elektrochrome Materialien bewertet nun die Substratflexibilität ebenso rigoros wie das Kontrastverhältnis. Richos gebogene A-Säulenfolie zeigt, wie PEDOT das Brechen spröder Oxide überwindet, während Wolframsysteme bei 30-jährigen Fassadengarantien hervorragend abschneiden. Untersuchte Hybridverbundwerkstoffe versprechen Haltbarkeit auf Oxidniveau mit polymerartiger Verarbeitbarkeit, doch Synthesekomplexität und Lizenzierungshürden verzögern den großtechnischen Marktstart.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Intelligente Fenster dominieren, Displays beschleunigen sich

Intelligente Fenster erfassten im Jahr 2025 46,13 % des Umsatzes auf der Grundlage von Gebäudeaufträgen mit mehreren tausend Quadratmetern, doch Displays werden dank sonnenlichtlesbarer Automobilcluster und Außenhandelsbeschilderung eine CAGR von 11,12 % verzeichnen. Elektrochrome Displays halten einen Kontrast von 10:1 bei 100.000 Lux aufrecht und übertreffen transflektive LCDs, und mit Krone beschriftete Prototypen wechseln vollständig in weniger als 2 s. Spiegel verlieren Marktanteile, da kamerabasierte Rückfahrsicht skaliert, doch Nutzfahrzeuge im Nachrüstmarkt schreiben weiterhin automatisch abblendendes Glas vor. Nachrüstfolien und -beschichtungen bieten eine neue Volumenstufe, da Polytronix die Installationskosten auf 40 USD pro Quadratfuß senkt. Multifunktionspaneele, die Abdunkelung mit Rand-LEDs verbinden, verwischen Gerätegrenzen und erhöhen den Inhalt pro Quadratmeter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Glas bleibt Anker, Polymerfolien erschließen Nachrüstung

Glassubstrate hielten im Jahr 2025 einen Anteil von 69,80 %, gestützt durch eine nachgewiesene Leistungserhaltung von 92 % nach 10 Jahren in Feldtests in Arizona. Sie dominieren neue Fassaden, bei denen 25-jährige Garantien Gewichtsnachteile überwiegen. Polymerfolien, die mit einer CAGR von 10,98 % expandieren, reduzieren die Einheitsmasse auf 1,2 kg/m² und ermöglichen selbstklebende Nachrüstungen. Kommunale Pilotprojekte wie der 50.000 m² große Vorhangfassadenversuch in New York City verzeichneten eine Spitzenkühlreduzierung von 22 % ohne Fassadenunterbrechung. Tintenbasierte Beschichtungen bedienen Anwendungen mit geringen Zyklen im Militär- und Fälschungsschutzbereich, wo Materialkosten von 5 USD pro m² die Langlebigkeit überwiegen.

Glas- und Folienwege werden nebeneinander bestehen: starre Einheiten für hochwertige Vorhangfassaden, leichte Laminate für Fahrzeugdächer und selbstklebende Folien für bestehende Türme, die durch Mieternutzung oder historische Fassaden eingeschränkt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gebäude treiben das Volumen, Automobilindustrie gleicht Prioritäten neu aus

Das Bau- und Konstruktionswesen erzielte im Jahr 2025 einen Umsatzanteil von 53,12 % und wird mit einer CAGR von 10,88 % voranschreiten, da Deutschlands KfW-Förderung, Frankreichs Deckelung des eingebetteten Kohlenstoffs und EU-Renovierungsmandate für öffentliche Gebäude zusammenlaufen. Eine Büronachrüstung in Frankfurt senkte den Kühlenergieverbrauch um 28 % und sicherte eine Mietprämie von 12 %. Die Marktgröße für Elektrochrome Materialien in der gewerblichen Immobilienwirtschaft soll daher bis 2031 ein moderates Wachstum aufrechterhalten. Der Anteil der Automobilindustrie sinkt, da Elektrofahrzeughersteller ihr Budget für Batteriereichweite einsetzen und Kameraspiegel in die bestehenden Abdunkelungseinheiten eindringen. Die Nachfrage aus der Luft- und Raumfahrt sowie der Verteidigung wächst ebenfalls aufgrund von FAA-Zertifizierungsbarrieren und einem Preis von 1.200 USD pro Fenster. Elektronik und Wearables bleiben experimentell, erhalten aber anhaltende Forschungs- und Entwicklungsaktivitäten, da faltbare Geräte biegetolerante Displays erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erzielte im Jahr 2025 einen Umsatzanteil von 33,45 %, angetrieben durch die überarbeitete Gebäudeenergieeffizienzrichtlinie, die jährliche Nachrüstungen von 3 % der öffentlichen Gebäude vorschreibt, sowie durch Deutschlands KfW-Effizienzhaus-40-Anreize. Frankreichs RE2020 und der britische Standard für zukünftige Wohngebäude fördern die Einführung von Elektrochromika, indem sie Kohlenstoffobergrenzen setzen, die statische Verglasung nicht erfüllen kann. Nordische Passivhausnutzer setzen EC-Glas für Wintergewinne und Sommerbeschattung ein, während Italien und Spanien aufgrund niedrigerer Stromtarife, die die Amortisationszeiten verlängern, zurückbleiben.

Asien-Pazifik, das mit einer CAGR von 11,12 % voranschreitet, profitiert von Chinas Importsubstitutionsdrang im Rahmen von Made in China 2025, der Integration elektrochromer Dächer durch japanische Erstausrüster und südkoreanischen Display-Giganten, die sich sonnenlichtlesbarem E-Paper zuwenden. Indiens Energieeinsparungsgebäudekodex von 2024 bietet eine freiwillige Gutschrift für dynamische Verglasung und legt damit den Grundstein für künftige Nachfrage. Singapurs Green-Mark-Platin-Weg belohnt HVAC-Energieeinsparungen von 20 % und fördert die frühe kommunale Einführung.

In Nordamerika verhängen Aktualisierungen von Californias Titel 24 und New Yorks Lokalgesetz 97 Kohlenstoffstrafen, die dynamische Verglasung begünstigen, während bundesweite Netto-Null-Mandate bis 2030 eine gebundene Nachfragepipeline schaffen. Abschnitt-301-Zölle erhöhen die Landekosten für chinesische Importe um 25 % und fördern Saint-Gobains 45-Millionen-USD-Expansion in Minnesota. Kanadas Gesamtkanadischer Rahmen unterstützt die Harmonisierung der Provinzvorschriften, wobei British Columbia und Ontario EC-Glas in der öffentlichen Infrastruktur vorschreiben. Die Einführung in Lateinamerika und dem Nahen Osten bleibt projektgetrieben in Prestige-Bürotürmen und Megastadtentwicklungen wie Saudi-Arabiens NEOM.

Regulatorisches Umfeld

Die Einführung elektrochromer Materialien wird durch energiepolitische Vorgaben für Gebäude und durch Leistungsprüfungsanforderungen geprägt, die bestimmen, welche Produkte für Verglasungsprogramme sowohl in Gebäuden als auch in Fahrzeugen infrage kommen. In Europa stärkt die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (Richtlinie (EU) 2024/1275, konsolidiert bis 2026) die nationalen Gebäudesanierungspläne und den langfristigen Übergang zu einem emissionsfreien Gebäudebestand bis 2050, was den compliance-getriebenen Bedarf an dynamischer Verglasung bei Sanierungen und der Modernisierung öffentlicher Gebäude unterstützt. Auf der Chemikalienseite wird der Zugang für organische elektrochrome Chemikalien im Rahmen der EU-REACH-Verordnung geregelt, die von der ECHA verwaltet wird und Stoffe sowie Zwischenprodukte abdeckt, die in Systemen wie Viologenderivaten verwendet werden, wobei für qualifizierende Mengen Registrierung und Transparenz erforderlich sind.

Die Normung verschärft zudem die Test- und Qualifizierungswege, die Lieferanten sowohl für den Architektur- als auch den Fahrzeugbereich erfüllen müssen. ISO 18543:2021 bietet einen internationalen Rahmen für Haltbarkeit und beschleunigte Alterung von elektrochromen Verglasungen in Gebäudeanwendungen, während ASTM E2141-21 eine weithin anerkannte US-Methode zur beschleunigten Alterung elektrochromer Bauteile in versiegelten Isolierglaseinheiten darstellt. Bei Straßenfahrzeugen hat China GB/T 46023.1-2025 für organische elektrochrome Verglasung erlassen, das am 1. Februar 2026 in Kraft trat und formellere Compliance-Anforderungen für Lieferketten intelligenter Automobilverglasung sowie die Bauteilqualifizierung festlegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und speziellen Vorprodukten, darunter wolframbasierte Oxide, lithiumbasierte Elektrolyte, Viologene, leitfähige Polymere wie PEDOT/PANI sowie Barriere- und Zwischenschichtfolien. Darauf folgen chemische Synthese und Formulierung, Dünnschichtabscheidung (Sputtern und Beschichtung sowie Rolle-zu-Rolle-Verfahren für Folien) und die Integration des Zellstapels. Nachgelagerte Schritte umfassen die Laminierung zu Glaseinheiten oder flexiblen Substraten, die Randversiegelung und elektrische Verbindung sowie die Bauteilmontage zu Smart Windows, Spiegeln, Schiebedächern und Displays. Zuverlässigkeits- und Qualifizierungsprüfungen, einschließlich beschleunigter Alterung und Zyklierung, fungieren als Torwächter für architektonische Garantien und Automobilprogramme und prägen die Lieferantenauswahl, wodurch eine rasche Substitution eingeschränkt wird.

Kommerzialisierung und Skalierung hängen von Partnerschaften zwischen Materiallieferanten, Geräteentwicklern und Tier-1- oder Verglasungsintegratoren ab. Ein Beispiel ist die Zusammenarbeit zwischen Mativ Holdings, Inc. und Miru Smart Technologies, die eine erste kommerzielle Bestellung im Mai 2025 für eine fortschrittliche TPU-Zwischenschichtfolie umfasst, die in Miru-eWindow-Geräten verwendet wird, sowie eine Kapitalbeteiligung im Januar 2026, die die kommerzielle Produktion für Automobilplattformen beschleunigen soll. Die Vertriebswege unterscheiden sich je nach Formfaktor: Architekturglas läuft typischerweise über Netzwerke von Verarbeitern und Fassadenbauunternehmen, während sich Automobilprogramme über OEM- und Tier-1-Beschaffung konzentrieren, die konsistente Schaltleistung, krümmungsfähige Substrate und robuste Versiegelungsprozesse priorisiert.

Wettbewerbslandschaft

Die fünf größten Akteure – Gentex, Saint-Gobain, ChromoGenics, View und Guardian – kontrollieren etwa 60–65 % des Umsatzes und positionieren den Markt für Elektrochrome Materialien an einem Mittelpunkt moderater Konzentration. Gentex hält mehr als 90 % der automatisch abblendenden Spiegel dank vertikal integrierter Gel-Elektrolyt-Linien, die Kostenkurven komprimieren, die für Neueinsteiger unerreichbar sind. Saint-Gobain nutzt ein Netzwerk von 3.000 Verarbeitern, um EC-Einheiten in Vorhangfassaden zu integrieren, sieht sich jedoch dem Wettbewerb durch Nachrüstfolien von Crown Electrokinetics gegenüber, dessen DynamicTint auf den bestehenden Bestand abzielt, der von Plattenlieferanten unterversorgt wird. Kostenführungsstrategien entstehen in Asien, da KIBINGs 1,2-Millionen-m²-Linie in Shandong die Importpreise unterbietet.

Der Innovationsschwerpunkt verlagert sich von 70%-Kontrastplateaus hin zu Formfaktorvielseitigkeit und selbstversorgenden Stapeln. Halio (von Saint-Gobain unterstützt) patentiert Doppelionenschichten für eine Schaltzeit von unter 3 Minuten, während EControl-Glas Rand-LEDs für Doppelnutzungsfassaden integriert. Versorgungssicherheitsmaßnahmen beschleunigen sich: AGCs Wolframvertrag von 2024 mit einer portugiesischen Mine sichert gegen Chinas 85%ige Raffineriedominanz ab. Eine Branchenkonsolidierung ist wahrscheinlich, da Polymerfolien-Investitionskosten und garantiegestützte Haltbarkeitstests die finanziellen Möglichkeiten von Nischenanbietern übersteigen, sofern diese keine Partnerschaften mit Automobil- oder Baumaterialgiganten eingehen.

Marktführer der Branche für Elektrochrome Materialien

GENTEX CORPORATION

Saint-Gobain

View, Inc.

ChromoGenics

Guardian Glass

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht Freiraum an der Schnittstelle von compliance-getriebener Gebäudesanierung und Produktdifferenzierung hinsichtlich Ästhetik, Haltbarkeit und Dokumentation der grauen Emissionen. Die EPBD-getriebene Sanierungsplanung in Europa sowie verschärfte Energieeffizienz-Compliance-Wege in den Vereinigten Staaten und im Vereinigten Königreich bewegen Elektrochromie von optionalen Upgrades hin zu spezifikationsrelevanten Fassadenkomponenten. Designeinwände bleiben in einigen Segmenten eine praktische Hürde, weshalb Produktfortschritte wie neutralfarbiges elektrochromes Glas für Premium-Gewerbeprojekte direkt relevant sind. Das Beschaffungsverhalten spiegelt zudem Lokalisierungsanreize und Zollreibungen wider, die regionale Kapazitäten und kürzere Vorlaufzeiten für beschichtete Substrate, Zwischenschichten und montierte Einheiten begünstigen.

Der Automobilsektor bietet einen parallelen Weg, bei dem standardisierte Qualifizierung und Lieferverträge Prototypen in wiederholbare Programme verwandeln können. Die Einführung von GB/T 46023.1-2025 in China am 1. Februar 2026 schafft einen formellen Test- und Anforderungsrahmen für organische elektrochrome Automobilverglasung, der die Beschaffungsunsicherheit für OEMs verringern und das Onboarding von Lieferanten beschleunigen kann. Auf der Nachfrageseite zeigt sich der Schwung unter anderem daran, dass ChromoGenics einen Auftrag über 4.000 m² ConverLight-Dynamikglas für ein Projekt in Hongkong (Juni 2026) gesichert hat und Mativ seine Beziehung zu Miru durch eine Kapitalbeteiligung ausbaut, um die Kommerzialisierung von eWindow für Automobilplattformen zu beschleunigen (Januar 2026), was den Trend zu Programmen mit höherem Volumen unterstreicht, die an validierte Fertigungswege und qualifizierte Materialstapel geknüpft sind.

Aktuelle Branchenentwicklungen

- April 2026: Gentex unterzeichnete eine Kooperationsvereinbarung mit Antolin, um elektrochrome, dimmbare Sonnenblenden der nächsten Generation auf den europäischen Automobilmarkt zu bringen. Die Partnerschaft verbindet die elektrochrome Kompetenz von Gentex mit einem führenden Anbieter von Innenraumsystemen und erweitert dimmbare Komponenten über Spiegel hinaus hin zu integrierten Kabinensystemen für OEM-Plattformen.

- Januar 2026: Mativ Holdings kündigte eine Kapitalbeteiligung an Miru Smart Technologies an und erweiterte die Partnerschaft, um die Kommerzialisierung der elektrochromen Miru-eWindow-Technologie für den Automobilmarkt zu beschleunigen. Die Vereinbarung stärkt die vorgelagerte Materialversorgung und die Unterstützung der Industrialisierung von Geräten mit Doppelkrümmung, die spezialisierte Zwischenschichten und skalierbare Produktionsprozesse erfordern.

- Januar 2025: SageGlass (Saint-Gobain) brachte RealTone auf den Markt, ein elektrochromes Glasangebot, das auf eine neutralere Ästhetik ausgerichtet ist, indem der traditionelle Blauton reduziert wird. Diese Produktausrichtung adressiert eine häufige Hürde bei der architektonischen Einführung und unterstützt die Spezifikation in Premium-Fassaden, bei denen Farbtreue für die Designfreigabe zentral ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Materialien, die ihre Tönung oder Lichtdurchlässigkeit reversibel ändern, wenn eine geringe Spannung angelegt wird. Der Umsatz in dieser Studie bezieht sich auf die elektrochrome Materialschicht und verwandte Materialformen, die an kommerzielle Geräte verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind nicht-elektrochrome Smart-Glazing-Technologien wie Suspended-Particle-Geräte, PDLC sowie photochrome oder thermochrome Materialien.

Übersicht der Segmentierung

- Nach Produkttyp

- Metalloxide

- Viologene

- Leitfähige Polymere

- Berliner Blau

- Sonstige Produkttypen

- Nach Gerätetyp

- Intelligente Fenster

- Spiegel

- Displays

- Folien und Beschichtungen

- Sonstige Gerätetypen

- Nach Formfaktor

- Glassubstrate

- Polymerfolien

- Tinten und Farben

- Nach Endverbraucherbranche

- Bau- und Konstruktionswesen

- Automobilindustrie

- Elektro- und Elektronikindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau einer klaren Bedarfskarte dafür, wo elektrochrome Materialien tatsächlich verbraucht werden, und gleicht diese anschließend mit angebotsseitigen Signalen ab. Wir nutzen öffentliche Quellen wie USGS-Mineralstatistiken, UN-Comtrade-Handelsdaten, Veröffentlichungen des US-DOE zu Gebäudeenergie, technische Berichte des NREL sowie Normen- und Vorschriftenreferenzen von Gremien wie ISO oder ASTM, die helfen, Anwendungsfälle und Einführungsbeschränkungen zu definieren.

Um das Modell fundiert zu halten, prüfen wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, untersuchen Patentdatenbanken auf Anmeldetrends und werten seriöse Presseberichte zu neuen Kapazitäten, Produkteinführungen und Änderungen der Bauvorschriften aus. Kostenpflichtige Abonnements werden nur dort genutzt, wo öffentliche Offenlegungen dürftig sind, hauptsächlich für Unternehmensfinanzdaten sowie Liefer- und Vertragsverfolgung. Diese Desk-Research-Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden geprüft, um Daten zusammenzustellen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu überprüfen, was Desk Research nicht zuverlässig bestätigen kann, hauptsächlich das reale Tempo der Markteinführung, typische Preisbewegungen bei Materialsystemen und Qualifizierungszeiträume nach Endanwendung. Wir sprachen mit einer Mischung aus Materiallieferanten, Interessengruppen im Bereich Geräte und Komponenten sowie nachgelagerten Käufern in APAC, EMEA und Amerika, um Lücken aus Sekundärdaten zu schließen und wichtige Annahmen vor der Fertigstellung des Modells zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 29 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 55 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem die Nachfragepools für Gebäude und Automobile aus Installationsaktivitäten, Verglasungs- und Spiegeldurchdringung sowie regionalen Indikatoren für Bau- und Fahrzeugproduktion rekonstruiert und anschließend mithilfe von Intensitätsfaktoren und Preisbändern, die aktuelle Marktspannen widerspiegeln, in Materialwert umgerechnet werden. Um Abweichungen zu minimieren, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, etwa mit stichprobenartigen Umsatzaufteilungen von Lieferanten, Kanalprüfungen nach Formfaktor (Glassubstrate, Polymerfolien, Tinten und Farben) sowie Stichprobenprüfungen der durchschnittlichen Verkaufspreisspannen für gängige Materialsysteme.

Zu den wichtigsten Eingaben des Modells zählen die Einführungsraten von Smart Windows und Nachrüstungen nach Region, Signale zu Flächenzuwächsen und Verschärfungen der Energievorschriften, Trends bei Automobilspiegel- und Verglasungsausstattung, Annahmen zu Materialausbeute und Ausschuss während der Beschichtung sowie beobachtete Preisentwicklungen mit zunehmendem Volumen. Für die Prognose führen wir Szenarioanalysen zu Baukonjunkturzyklen und Qualifizierungszeitplänen durch, unterstützt durch Expertenmeinungen dazu, wie schnell Projekte von Pilotphasen zu größeren Einführungen übergehen. Wo die Bottom-up-Transparenz unvollständig ist, werden konservative Füllfaktoren angewendet und während der Validierung erneut überprüft, damit die Lücken den Markt nicht aufblähen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie Installationsaktivitäten im Endverbrauch, Handelsbewegungen bei wichtigen Vorprodukten und dem Tempo angekündigter Projekt-Pipelines gegengeprüft. Zeigt eine Region oder Anwendung einen ungewöhnlichen Sprung, überprüfen wir die zugrunde liegenden Treiber erneut, kontrollieren die Umrechnungsmathematik nochmals und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob es sich um reale Nachfrage oder einen Zeitartefakt handelt.

Vor der endgültigen Freigabe durchläuft die Arbeitsmappe mehrstufige Analystenprüfungen, bei denen Annahmen, Einheiten und Währungsumrechnungen erneut überprüft werden, gefolgt von einer abschließenden Abweichungsprüfung gegenüber früheren Fassungen. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen wie größeren Kapazitätsänderungen, politischen Verschiebungen oder Nachfrageschocks werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für elektrochrome Materialien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für elektrochrome Materialien können voneinander abweichen, da Teams nicht immer dieselbe Materialabgrenzung zugrunde legen und zudem unterschiedliche Jahre sowie Preislogiken für Smart Windows im Vergleich zu Spiegeln und Displays wählen. Die Benchmark-Tabelle bietet einen schnellen Überblick über die Spannbreite und deren Ursachen.

Die Tabelle zeigt eine deutliche Abweichung gegenüber zwei anderen veröffentlichten Werten, und im Modell von Mordor Intelligence ist die Zahl an den Umsatz aus elektrochromen Materialien gebunden, die in Geräte eingebracht werden, während angrenzende Smart-Glazing-Technologien wie SPD und PDLC ausgeschlossen sind, die bei Bündelung die Gesamtsummen erhöhen können. Unterschiede können auch daher rühren, ob eine Quelle eine aggressive Nachrüstungs-Einführungskurve annimmt, globale Durchschnittspreise ohne regionale Mixverschiebungen verwendet oder Währungen anhand eines anderen Zeitfensters umrechnet. Wenn diese Annahmen nicht mit Rückmeldungen von Endnutzern oder Installateuren abgeglichen werden, kann sich der Endwert erheblich verschieben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,97 Mrd. USD (2026) | |

| Fachverlag A | 2,58 Mrd. USD (2024) | Verwendet einen kombinierten Rahmen aus „Materialien und Geräten“ und weist ein früheres Jahr aus, was den Gerätewert mit dem Materialwert vermischen und Vergleiche mit rein materialbezogenen Abgrenzungen uneinheitlich machen kann. |

| Branchenausblick B | 2,30 Mrd. USD (2025) | Wendet einen längeren Prognosehorizont und eine breitere Branchendefinition mit vereinfachter Preiseskalation an, was die kurzfristige Zahl anheben kann, wenn eine schnellere Einführung angenommen wird. |

Insgesamt deutet der Vergleich darauf hin, dass Annahmen zu Geltungsbereich und Preisgestaltung die größten Treiber der Abweichung sind, nicht nur arithmetische Unterschiede. Unser Ansatz bleibt nachvollziehbar mit Bezug auf Endverbrauchsnachfragepools, realistische Durchdringungs- und Ausbeutefaktoren sowie interviewgestützte Überprüfungen des Einführungszeitplans, wodurch die Schätzung erklärbar und wiederholbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrochrome Materialien?

Er erreichte im Jahr 2026 einen Wert von 1,97 Milliarden USD und soll bis 2031 einen Wert von 2,91 Milliarden USD erzielen.

Welche CAGR wird für Elektrochrome Materialien bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 8,11 % wachsen.

Welches Endverbrauchersegment erzielt den größten Umsatz?

Das Bau- und Konstruktionswesen führt mit einem Umsatzanteil von 53,12 % im Jahr 2025 und der schnellsten CAGR-Prognose von 10,88 %.

Warum gewinnen elektrochrome Polymerfolien an Bedeutung?

Die Rolle-zu-Rolle-Verarbeitung senkt die Fertigungskosten und das Gewicht und ermöglicht Nachrüstfolien sowie gekrümmte Automobilanwendungen.

Seite zuletzt aktualisiert am: