Marktgröße und Marktanteil für thermochrome Materialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

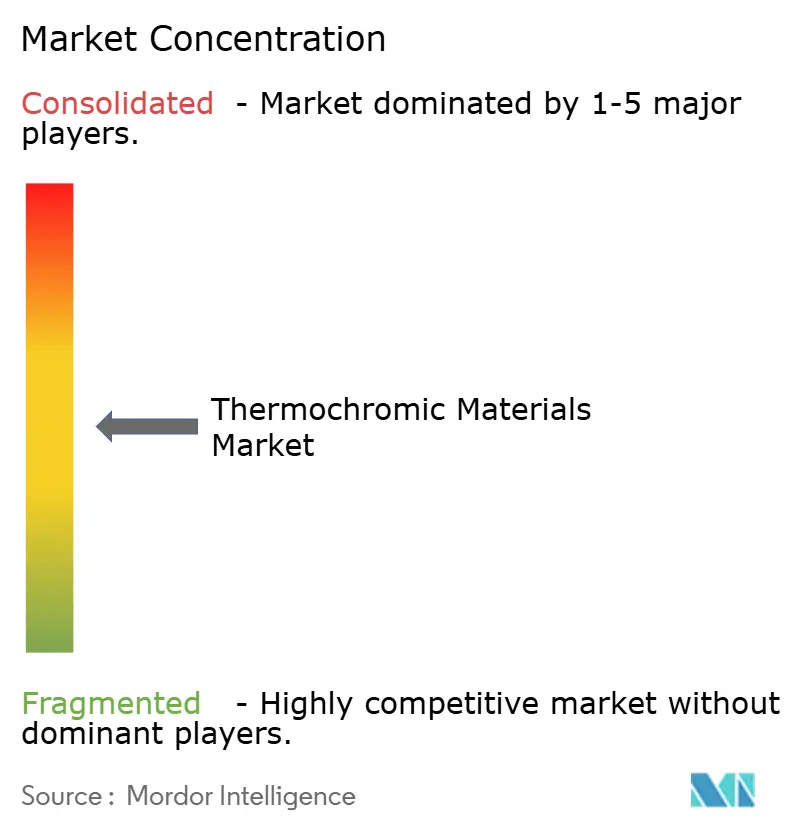

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermochrome Materialien von Mordor Intelligence

Die Marktgröße für thermochrome Materialien wurde im Jahr 2025 auf 2,64 Milliarden USD geschätzt und soll von 2,77 Milliarden USD im Jahr 2026 auf 3,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,09 % während des Prognosezeitraums (2026–2031). Die zunehmende Einhaltung von Vorschriften für Kühldächer, die breitere Integration druckbarer intelligenter Etiketten und rasche Effizienzgewinne bei der Mikroverkapselung stärken gemeinsam eine stetige Nachfragekurve. Reversible Systeme dominieren sowohl nach Volumen als auch nach Wert, da sie Tausende von Thermozyklen standhalten, während die Leukofarbstoffchemie eine bevorzugte Option bleibt, wo Kostensensitivität vorherrscht. Asien-Pazifik nimmt die größte regionale Position ein und liefert das schnellste inkrementelle Wachstum, da die chinesische Produktionskapazität mit dem steigenden indischen Verbrauch zusammenfällt. Die Hersteller navigieren gleichzeitig durch Kostenaufschläge und Haltbarkeitsbeschränkungen, was Investitionen in formaldehydfreie Hüllen und hybride Pigmentsysteme antreibt, die die Lebensdauer im Freien verlängern.

Wichtigste Erkenntnisse des Berichts

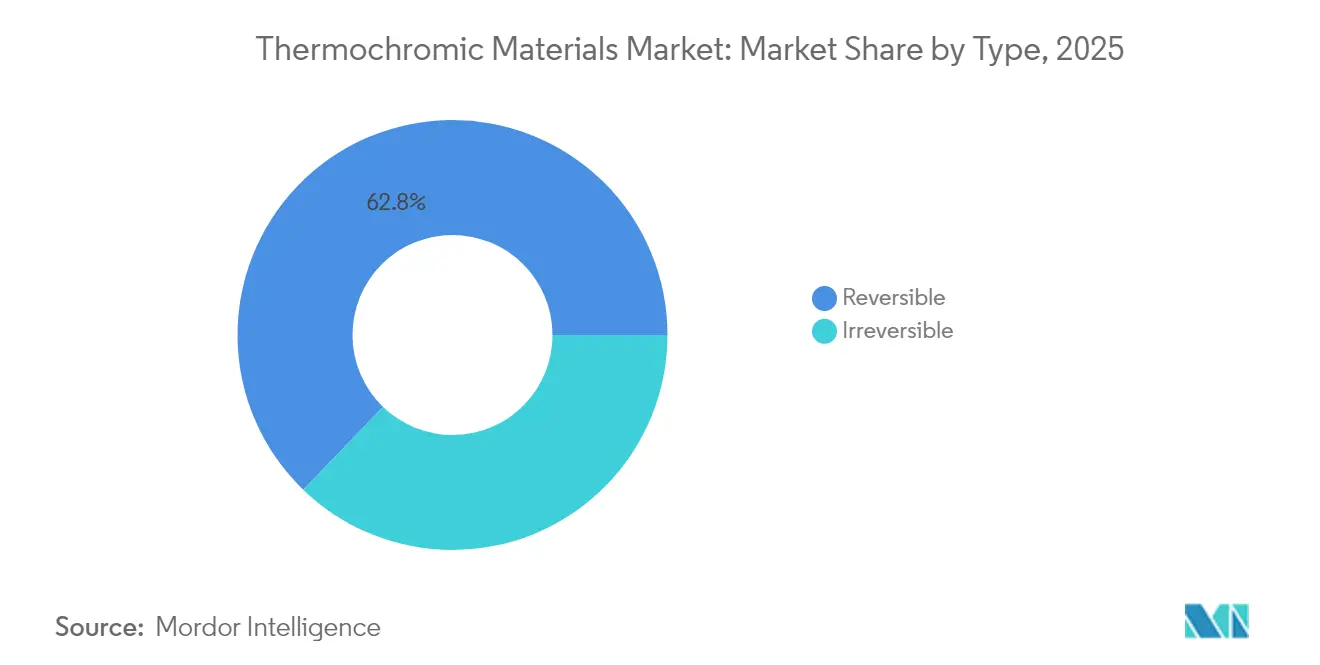

- Nach Typ hielten reversible Systeme im Jahr 2025 einen Marktanteil von 62,78 % am Markt für thermochrome Materialien, während irreversible Systeme bis 2031 die höchste CAGR von 6,39 % erzielen sollen.

- Nach Material entfielen auf Leukofarbstoffe im Jahr 2025 ein Anteil von 43,72 % an der Marktgröße für thermochrome Materialien; Hybridkapseln sollen bis 2031 mit einer CAGR von 6,78 % am schnellsten wachsen.

- Nach Anwendung führten Dachbeschichtungen im Jahr 2025 mit einem Umsatzanteil von 27,54 %; der breitere Bereich „sonstige Anwendungen”, einschließlich Batteriesensorik und Wearables, soll bis 2031 mit einer CAGR von 6,92 % wachsen.

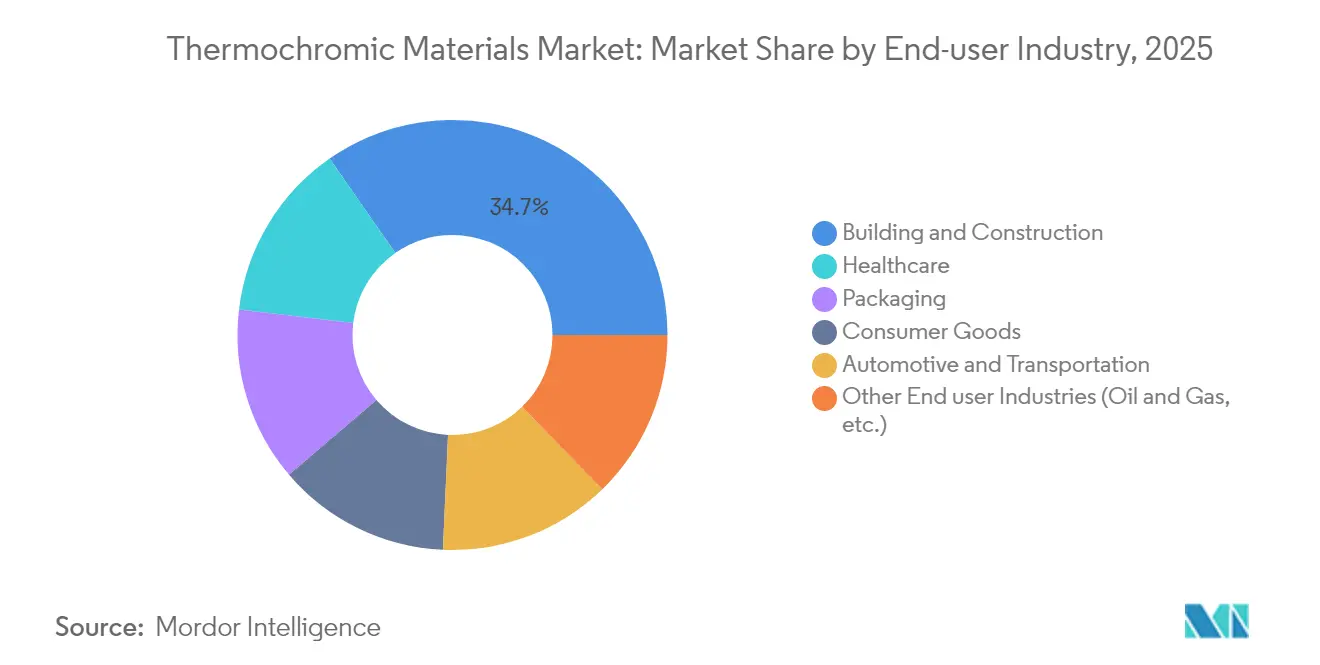

- Nach Endverbraucherbranche dominierte Bauwesen und Konstruktion im Jahr 2025 mit einem Anteil von 34,68 %, während das Gesundheitswesen die schnellste CAGR von 6,62 % bis 2031 verzeichnen soll.

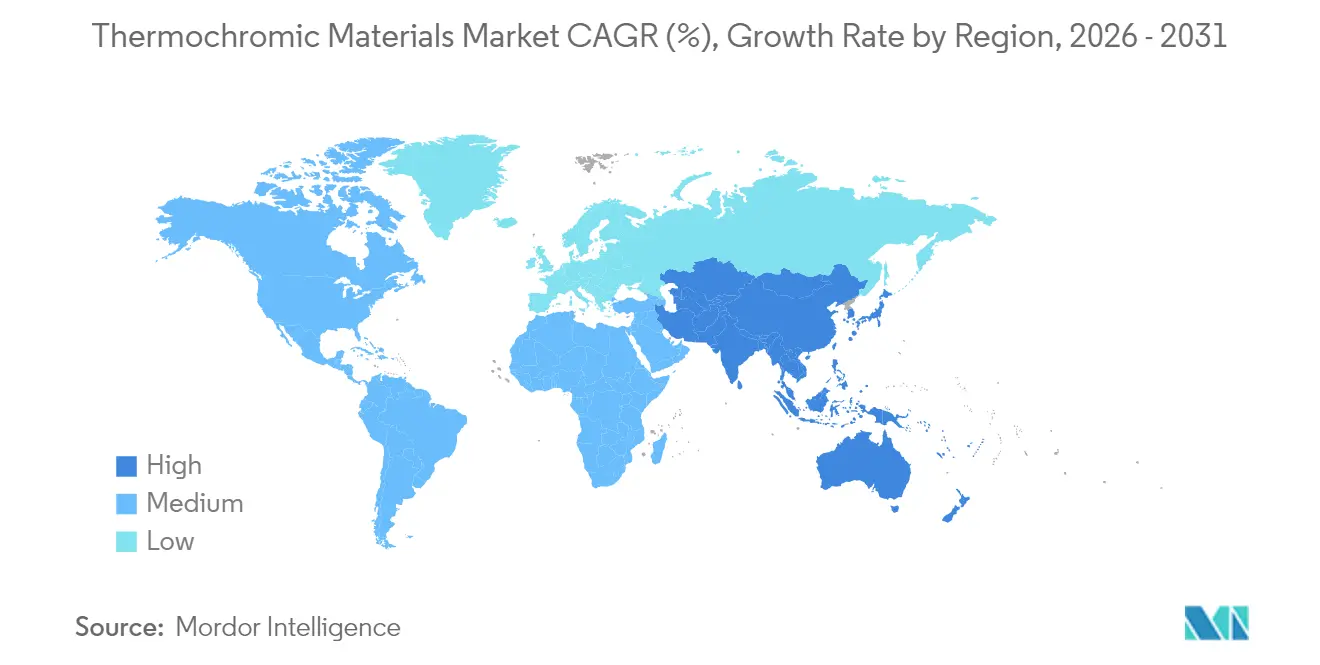

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 41,12 % der weltweiten Nachfrage und ist auf dem Weg zu einer CAGR von 5,97 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für thermochrome Materialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiesparvorschriften für Kühldächer | +1.2% | Nordamerika, Europa und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Fälschungssicherheit von Verpackungen | +0.8% | Weltweit, mit Schwerpunkt auf der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung druckbarer intelligenter Etiketten im Einzelhandel | +0.6% | Weltweit, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei der Mikroverkapselung | +0.9% | Globale Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage aus der thermischen Batteriesensorik | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiesparvorschriften für Kühldächer treiben die Marktexpansion voran

Compliance-Maßnahmen wie Californias Title 24 verlagern thermochrome Materialien von einer Nischenanwendung hin zu Mainstream-Baustoffen. Dynamische Pigmente ermöglichen es einer einzigen Beschichtung, bei 25 °C von Dunkelgrau auf Weiß umzuschalten, was in Feldversuchen jährliche HVAC-Einsparungen von 20 % bis 30 % erzeugt. Europäische und asiatische Regulierungsbehörden erarbeiten parallele Dachstandards, die die bereits in den Vereinigten Staaten kodifizierten Schwellenwerte für Solarreflexion und Emissivität widerspiegeln, und verankern so eine langfristige Nachfrage nach farbanpassungsfähigen Dachbeschichtungen, die Spitzenstromlasten reduzieren und den CO₂-Fußabdruck verringern.

Vorschriften zur Fälschungssicherheit von Verpackungen beschleunigen die Einführung

Global harmonisierte Vorschriften für die Kennzeichnung von Arzneimitteln und Lebensmittelsicherheit lenken Marken hin zu Tinten, die Manipulation oder Temperaturmissbrauch aufdecken. Thermochrome Merkmale erfüllen diese Vorschriften und entsprechen gleichzeitig den Grenzwerten der EU-Verordnung 1935/2004 für migrierende Substanzen[1]EUR-Lex, "Verordnung (EG) Nr. 1935/2004 über Materialien und Gegenstände, die dazu bestimmt sind, mit Lebensmitteln in Berührung zu kommen," eur-lex.europa.eu. Eine höhere Produktintegrität in Verbindung mit vereinfachten Authentifizierungsabläufen rechtfertigt Premiumpreise und schlägt sich direkt in einem Mehrwert für Etikettenverarbeiter nieder, die unter Kostendruck stehen.

Die Einführung druckbarer intelligenter Etiketten verändert Einzelhandelsanwendungen

Einzelhändler haben begonnen, berührungsaktivierte Patches und Kühlkettenindikatoren in alltägliche Waren einzubetten und Verpackungen in informative Oberflächen zu verwandeln. UV-härtbare Formulierungen, die während flexografischer Druckläufe stabil bleiben, ermöglichen nun eine hohe Produktionsleistung ohne Einbußen bei der Haftung. Diese interaktiven Etiketten vertiefen die Kundenbindung und liefern sofortige Qualitätsvalidierung, was Nachbestellungen in den Bereichen Getränke, Fleisch und Milchprodukte ankurbelt.

Rascher Kostenrückgang bei der Mikroverkapselungstechnologie

Mikrofluidische Verkapselungslinien erreichen eine Effizienz von 99 %, reduzieren Abfall und verlängern gleichzeitig die Pigmentlebensdauer, indem Leukofarbstoffe vor Sauerstoff und Feuchtigkeit geschützt werden. Formaldehydfreie Polyurethanharnstoff-Hüllen erfüllen darüber hinaus die Vorschriften für den Lebensmittelkontakt und behalten dabei ihre thermische Stabilität, was die historische Kostenlücke von 3 bis 5 gegenüber herkömmlichen Pigmenten verringert und den Zugang für kostenbewusste Nutzer erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Formulierungskosten im Vergleich zu herkömmlichen Pigmenten | -1.1% | Weltweit, mit besonderem Einfluss auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Foto- und Thermoermüdung begrenzt die Lebensdauer | -0.8% | Weltweit, insbesondere bei Außenanwendungen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Lebensmittelkontaktzulassungen in der EU und den USA | -0.6% | Europa und Nordamerika, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Formulierungskosten im Vergleich zu herkömmlichen Pigmenten

Ein einzelnes Kilogramm thermochromes Pulver kann drei- bis fünfmal so viel kosten wie ein standardmäßiges anorganisches Pigment, was die Verwendung bei Großflächenprojekten wie Außenfassaden einschränkt. Prozessskalierung und steigende Verkapselungsausbeuten mildern diesen Aufschlag, doch eine anfängliche Preishürde bleibt für kostenbewusste Käufer in Schwellenländern bestehen.

Foto- und Thermoermüdung begrenzt die Lebensdauerleistung

UV-Exposition und wiederholte Heizzyklen bauen molekulare Leukofarbstoffstrukturen schrittweise ab und reduzieren den Schaltkontrast innerhalb von Monaten auf südorientierten Fassaden. Forschungs- und Entwicklungsgruppen testen Hybridhüllen mit UV-Absorbern, doch solche Upgrades erhöhen die Formulierungskomplexität und damit die Kosten noch weiter, was das kurzfristige Volumenwachstum bei Außenfarben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reversible Systeme behaupten die Marktführerschaft

Reversible Systeme trugen im Jahr 2025 62,78 % zum Markt für thermochrome Materialien bei und ziehen weiterhin Aufmerksamkeit auf sich, da sie Tausende von Schaltzyklen mit geringer chromatischer Drift überstehen. Diese Widerstandsfähigkeit unterstützt Temperaturetiketten für Mehrwegbehälter und intelligente Textilien, die bei jedem Tragen reagieren müssen. Premium-Verkapselungsfolien schützen Leukofarbstoffe nun vor Sauerstoff und erhalten lebhafte Farbtöne über 10.000 Heiz-Kühl-Zyklen hinaus – ein bemerkenswerter Fortschritt gegenüber früheren Generationen.

Irreversible Materialien, obwohl sie einen kleineren Anteil ausmachen, sind für eine CAGR von 6,39 % vorgesehen, da Markeninhaber „Einmal”-Farbenthüllungen für Manipulationsnachweise in der Pharmaindustrie und der Tiefkühllogistik einsetzen. Gestiegene Haltbarkeitserwartungen motivieren Formulierer, biobasierte Hüllen und Nano-Additive zu testen, die Ermüdung unterdrücken, ohne die Kosten zu erhöhen. Der Markt für thermochrome Materialien profitiert, da reversible Angebote in verbraucherorientierte Produkte wie stimmungsverändernde Keramiken und interaktive Notizbücher wandern. Mehrere Gerätehersteller erproben auch reversible Paneele für Sicherheitshinweise auf Kochfeldern, was die Anwendungsbreite erweitert und das Volumenpotenzial vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Leukofarbstoffe behaupten die Dominanz durch Kosteneffizienz

Die Leukofarbstoffchemie machte im Jahr 2025 43,72 % der Gesamtnachfrage aus, dank ihrer ausgereiften Lieferkette und wettbewerbsfähigen Stückpreise. Die fortlaufende Einführung formaldehydfreier Hüllsysteme bedeutet, dass Leukofarbstoffe nun strenge Kontakt- und Emissionsgrenzwerte in Europa und Nordamerika erfüllen und dabei die Schärfe des Farbübergangs bewahren. Hybridkapseln wiederum mischen Leukofarbstoffe mit Flüssigkristallen oder photochromen Molekülen, um das Aktivierungsfenster zu erweitern, was eine prognostizierte CAGR von 6,78 % bis 2031 anzieht.

Flüssigkristalle behaupten eine Nische für hochpräzise Thermografieinstrumente, bei denen eine Auflösung von 0,1 °C obligatorisch ist, doch ihr vergleichsweise hoher Preis schränkt die Massenmarktdurchdringung ein. Pigmentbasierte anorganische Lösungen halten sich stabil bei Keramikglasuren und Kunststoffen, die eine spezifische Farbtonbeständigkeit benötigen. Insgesamt ermöglichen diese Materialstufen Formulierern die Auswahl zweckgerechter Chemikalien und unterstützen die Breite des Marktes für thermochrome Materialien, ohne die spezialisierte Leistung zu beeinträchtigen.

Nach Anwendung: Dachbeschichtungen führen den Energieeffizienzantrieb an

Dachbeschichtungen lieferten im Jahr 2025 27,54 % des Umsatzes, da regionale Bauvorschriften dynamische Reflexionsmetriken übernahmen. Dokumentierte Energieeinsparungen von bis zu 11 % jährlich überzeugen weiterhin Architekten und Facility-Manager von thermochromen Deckschichten. Die Marktgröße für thermochrome Materialien im Bereich Dachbeschichtungen soll in einem gesunden Tempo wachsen, da Title-24-ähnliche Bestimmungen über die Vereinigten Staaten hinaus zunehmen.

Eine breitere Kategorie „sonstige Anwendungen”, die thermische Batteriekartierung, Wearables und intelligente Fahrzeuginnenräume umfasst, ist für eine CAGR von 6,92 % vorgesehen. Interaktive Etiketten bleiben im Sicherheitsdruck unverzichtbar, während Kosmetikunternehmen farbwechselnde Balsame einsetzen, um das Nutzererlebnis zu bereichern. Diese kollektiven Nischen veranschaulichen, wie der Markt für thermochrome Materialien sowohl funktionale als auch ästhetische Auslöser nutzt, um die Dynamik aufrechtzuerhalten.

Nach Endverbraucherbranche: Bauwesen und Konstruktion dominiert durch regulatorische Unterstützung

Bauwesen und Konstruktion verbrauchten im Jahr 2025 34,68 % der Nachfrage und machten den Sektor zum wichtigsten Umsatzanker. Passive Tageskühlschichten, die auf thermochromen Pigmenten basieren, senken Innentemperaturspitzen ohne mechanische Systeme – ein attraktiver Werttreiber für LEED- und BREEAM-Bauherren. Obwohl das Gesundheitswesen nur eine kleinere Basis hält, weist es die schnellste CAGR von 6,62 % auf, da Hersteller von Fieberstreifen und Entwickler von Wearable-Patches die Volumina steigern.

Verpackungsunternehmen setzen wärmeempfindliche Tinten auf Arzneimittelblisterpackungen und verderblichen Lebensmitteln ein und gewährleisten so die Temperatureinhaltung entlang mehrstufiger Lieferketten. Konsumgüter bleiben ein lebhafter Absatzkanal, von Neuheitsspielzeug bis hin zu farbwechselnden Tassen, was die Endverbraucherdiversität stärkt und die thermochrome Materialbranche vor branchenspezifischen Schwankungen schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behauptete im Jahr 2025 die Führungsposition mit einem Anteil von 41,12 %, da China kostengünstige Großmengen lieferte und Indien intelligente Tinten für Arzneimittel und Fahrzeuginnenräume einführte. Die Marktgröße für thermochrome Materialien in Asien-Pazifik soll bis 2031 mit einer CAGR von 5,97 % wachsen, unterstützt durch die Nachfrage nach thermischer Batteriesensorik in regionalen Gigafabriken für Elektrofahrzeuge. Japan lenkt Forschungs- und Entwicklungsmittel in Flüssigkristalllösungen, die Premiumpreise für Labordiagnostikkits erzielen, und zeigt damit, dass Hightech- und Massenvolumensegmente innerhalb einer Geografie koexistieren können.

Nordamerika hält die Nachfragedynamik aufrecht, gestützt durch Title-24-ähnliche Bauvorschriften, strenge Lebensmittelsicherheitskennzeichnung und Verbraucher, die interaktive Verpackungen schätzen. Inländische Formulierer verfeinern weiterhin formaldehydfreie Hüllen, um bevorstehenden FDA-Leitlinien zu entsprechen und dabei lebhafte Farbübergänge zu erhalten. Europa folgt dicht dahinter, angetrieben durch seine Agenda des Grünen Deals und städtische Sanierungen, die adaptive Fassadenbeschichtungen integrieren, während Naher Osten und Afrika sowie Südamerika einen schrittweisen Anstieg verzeichnen, da Bauboom und Einzelhandelsketten den Kühlkettenbetrieb ausweiten.

Insgesamt unterstreichen die regionalen Dynamiken, dass der Markt für thermochrome Materialien sowohl angebotszentriert – aufgrund der Kostenvorteile in Asien-Pazifik – als auch compliance-zentriert – aufgrund westlicher regulatorischer Treiber – bleibt. Diese Dualität ermöglicht einen regionsübergreifenden Technologietransfer, erhält jedoch Preisdifferenziale, die die Beschaffungsstrategien der Käufer prägen.

Wettbewerbslandschaft

Der Markt für thermochrome Materialien ist mäßig fragmentiert, wobei proprietäre Verkapselungskenntnisse als natürliche Markteintrittsbarrieren wirken. Chromatic Technologies konzentriert sich auf schnell schaltende Tinten, die auf Hochgeschwindigkeits-Etikettenpressen zugeschnitten sind, während asiatische Neueinsteiger Skaleneffizienzen bei Leukofarbstoffpulvern anstreben. Patentanmeldungen rund um mikrofluidische Verkapselung und biobasierte Hüllen offenbaren einen intensiven Forschungs- und Entwicklungswettbewerb und signalisieren, dass geistiges Eigentum statt bloßem Volumen die künftigen Führungspositionen bestimmen wird. Strategische Partnerschaften zwischen Pigmentlieferanten und Konvertern für intelligente Etiketten verteilen das Risiko und beschleunigen die Markteinführungszeit für Nischenanwendungen wie Batterie-Wärmekarten und medizinische Patches.

Marktführer der Branche für thermochrome Materialien

Chromatic Technologies Inc.

Hali Pigment Co. Ltd

SpotSee

OliKrom

RPM International Inc. (Rust-Oleum)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Merck KGaA schloss die Veräußerung seiner Sparte Surface Solutions, einschließlich thermochromer Pigmentlösungen, an Global New Material International für 721 Millionen USD ab.

- Juni 2024: European Coatings berichtete über neue Forschungsergebnisse, die Formulierungsanpassungen beschreiben, welche die Haltbarkeit thermochromer Pigmente in organischen Dachbeschichtungen verbessern.

Umfang des globalen Marktberichts für thermochrome Materialien

Der Marktbericht für thermochrome Materialien umfasst:

| Reversibel |

| Irreversibel |

| Flüssigkristall |

| Leukofarbstoffe |

| Pigmente |

| Sonstige Materialien (Hybridkapseln usw.) |

| Dachbeschichtungen |

| Druck |

| Lebensmittelverpackung |

| Kosmetik |

| Sonstige Anwendungen (Textilien und Mode usw.) |

| Bauwesen und Konstruktion |

| Verpackung |

| Konsumgüter |

| Automobil und Transport |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen (Öl und Gas usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Reversibel | |

| Irreversibel | ||

| Nach Material | Flüssigkristall | |

| Leukofarbstoffe | ||

| Pigmente | ||

| Sonstige Materialien (Hybridkapseln usw.) | ||

| Nach Anwendung | Dachbeschichtungen | |

| Druck | ||

| Lebensmittelverpackung | ||

| Kosmetik | ||

| Sonstige Anwendungen (Textilien und Mode usw.) | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Verpackung | ||

| Konsumgüter | ||

| Automobil und Transport | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen (Öl und Gas usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für thermochrome Materialien?

Die Marktgröße für thermochrome Materialien erreichte im Jahr 2026 2,77 Milliarden USD und soll bis 2031 3,56 Milliarden USD erreichen.

Welche Region führt den Markt für thermochrome Materialien an?

Asien-Pazifik hält den größten Anteil von 41,12 % und ist mit einer CAGR von 5,97 % bis 2031 auch die am schnellsten wachsende Region.

Warum sind reversible thermochrome Systeme so weit verbreitet?

Sie machen 62,78 % des Marktanteils aus, da sie Tausende von Farbzyklen überstehen und sich für Mehrwegetiketten, Textilien und interaktive Verpackungen eignen.

Was treibt die Einführung thermochromer Materialien im Bauwesen an?

Vorschriften für Kühldächer wie Californias Title 24 erfordern dynamische Wärmemanagementbeschichtungen, was thermochrome Dachschichten zu einer Compliance-Lösung macht, die die jährlichen Kühllasten um bis zu 30 % senken kann.

Welche Endverbraucherbranche verzeichnet das schnellste Wachstum?

Gesundheitswesenanwendungen, einschließlich tragbarer Fiebersensoren, wachsen bis 2031 mit einer CAGR von 6,62 % aufgrund der steigenden Nachfrage nach Echtzeit-Patientenüberwachung ohne invasive Eingriffe.

Seite zuletzt aktualisiert am: