Ägypten Bergbauausrüstungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

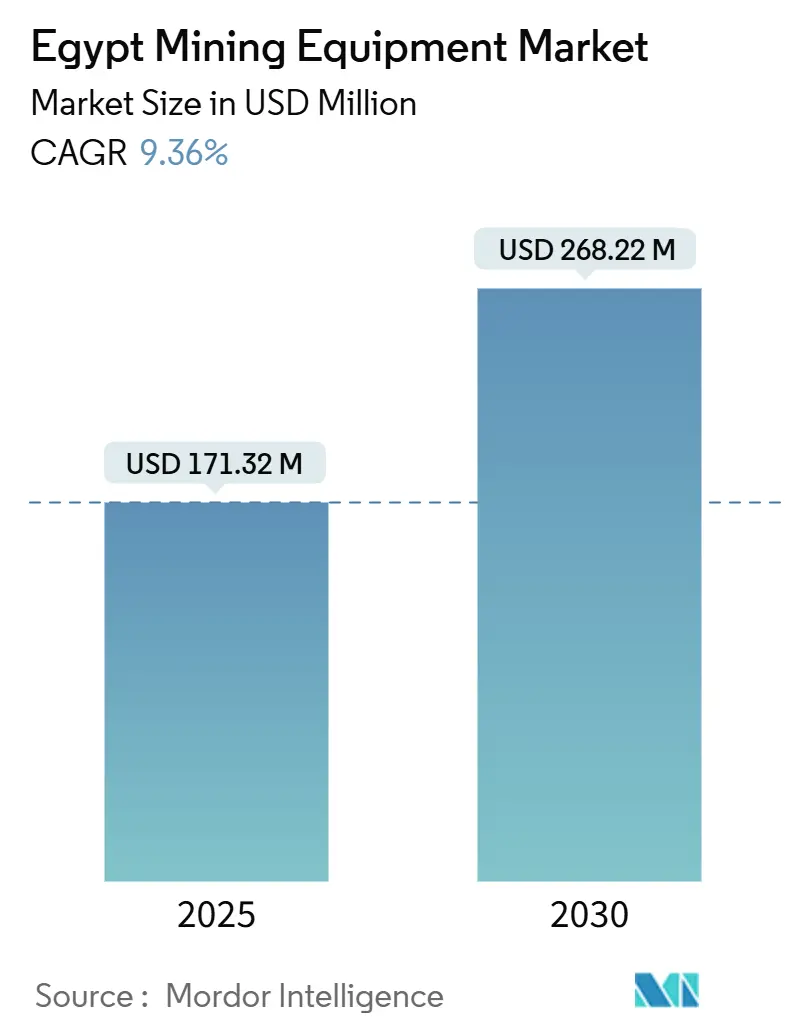

| Marktgröße (2025) | 171.32 Millionen US-Dollar |

| Marktgröße (2030) | 268.22 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.36% CAGR |

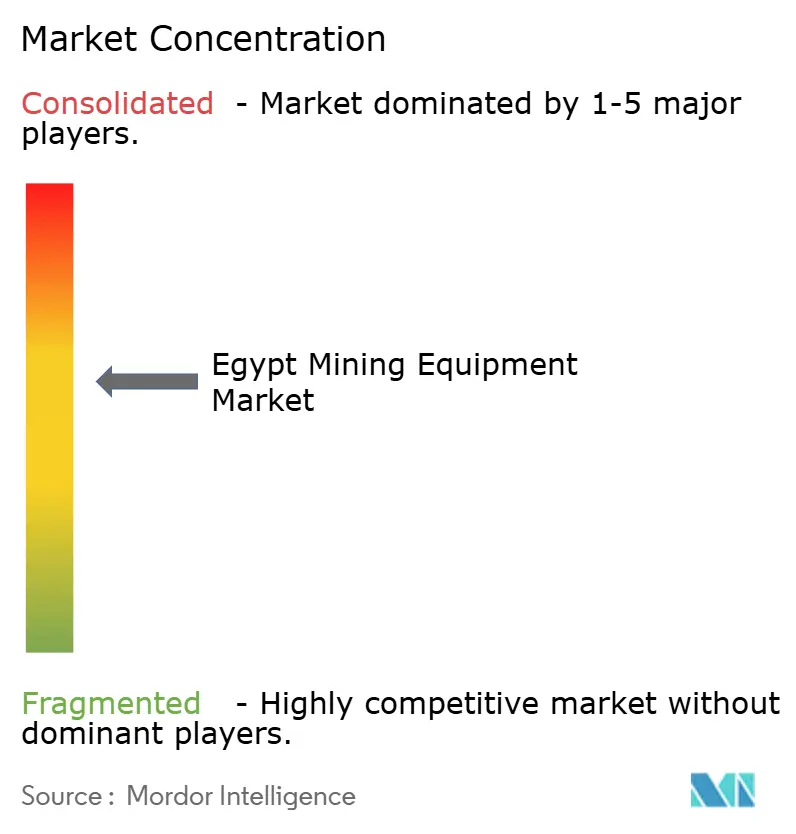

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Bergbauausrüstungsmarkt Analyse von Mordor Intelligence

Die Größe des ägyptischen Bergbauausrüstungsmarktes betrug im Jahr 2025 171,32 Millionen USD und wird voraussichtlich bis 2030 auf 268,22 Millionen USD anwachsen, was einer CAGR von 9,36 % entspricht. Eine deutliche staatliche Neuausrichtung hin zur bergbaugetriebenen Diversifizierung, Investitionszusagen von über 375 Millionen USD in den vergangenen zwei Jahren sowie das Bergbaugesetz von 2019 haben gemeinsam die Vergabe von Explorationsgenehmigungen beschleunigt, die Flottenmodernisierung vorangetrieben und globale OEMs zu batterie-elektrischen und autonomen Angeboten bewogen. Die zunehmende Oberflächengewinnung von Gold und Phosphat, der aggressive Ersatz alternder Förderfahrzeuge sowie projektgebundene Nachfrage nach spezialisierten Mineralverarbeitungslinien stützen eine anhaltende Nachfrage nach Ausrüstungen im mittleren Leistungsbereich von 500 bis 1.000 PS. Währungsvolatilität erhöht jedoch die Importkosten je Einheit und veranlasst Betreiber zu miet-, leasing- und serviceorientierten Beschaffungsmodellen, während selektive lokale Montage gefördert wird.

Wichtigste Erkenntnisse des Berichts

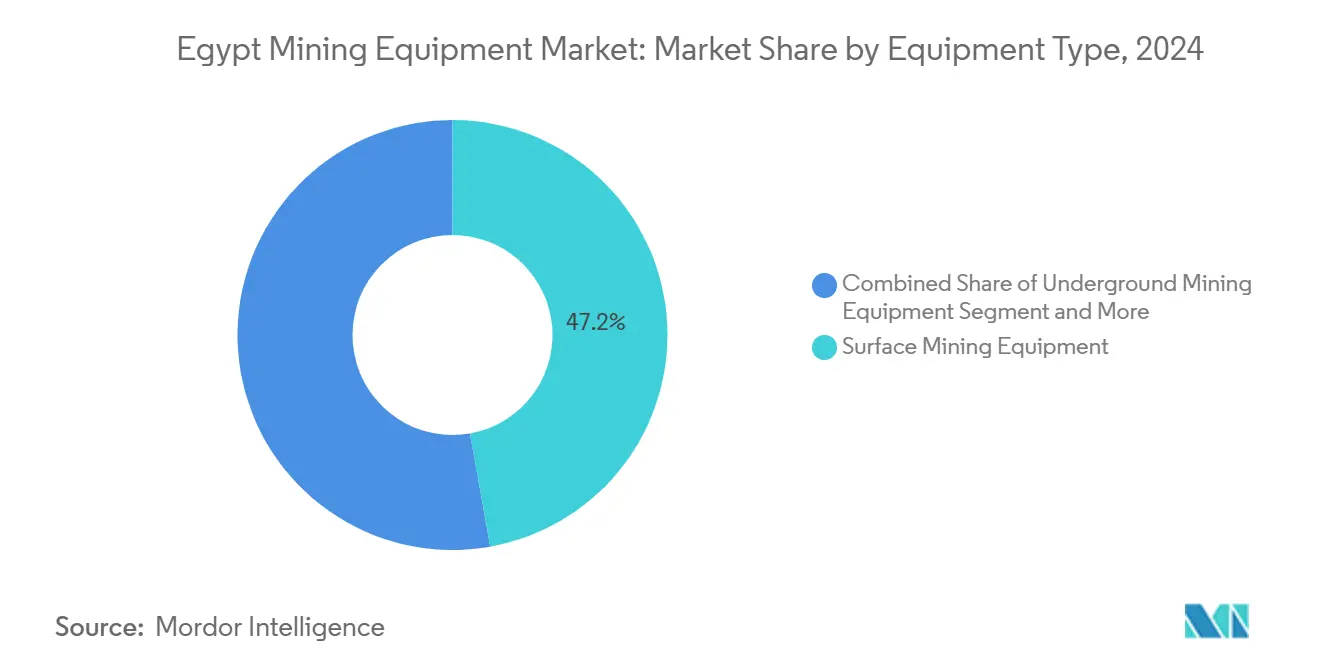

- Nach Ausrüstungstyp entfielen im Jahr 2024 47,21 % des Marktanteils am ägyptischen Bergbauausrüstungsmarkt auf Tagebausysteme, während batterie-elektrische Lader bis 2030 voraussichtlich eine CAGR von 16,23 % verzeichnen werden.

- Nach Automatisierungsgrad dominierten manuelle Maschinen im Jahr 2024 mit einem Anteil von 71,08 %, während vollautonome Einheiten bis 2030 eine CAGR von 18,47 % erzielen dürften.

- Nach Antriebsart hielten Verbrennungsmotorflotten im Jahr 2024 82,14 % der Marktgröße des ägyptischen Bergbauausrüstungsmarktes, doch batterie-elektrische Fahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 18,96 % wachsen.

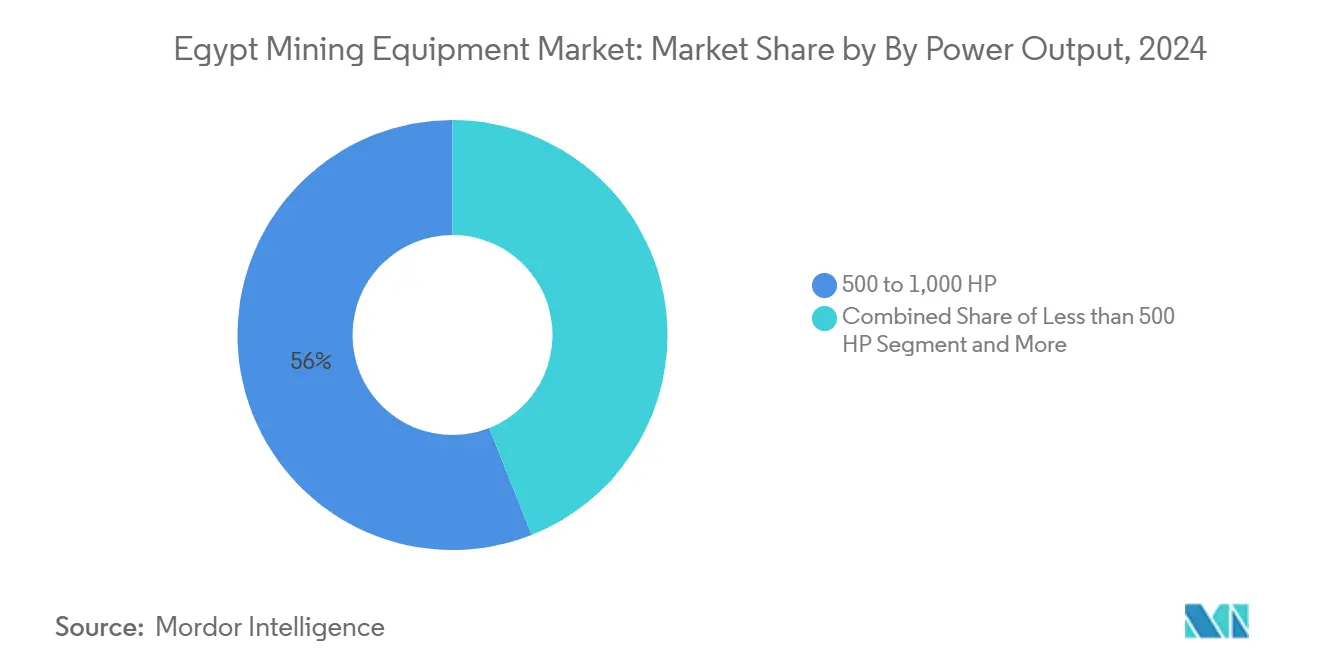

- Nach Leistungsabgabe entfielen im Jahr 2024 56,04 % der Nachfrage auf Maschinen mit 500 bis 1.000 PS, während Modelle unter 500 PS bis 2030 mit einer CAGR von 12,09 % zulegen dürften.

- Nach Anwendung führte der Mineralbergbau im Jahr 2024 mit einem Anteil von 49,06 % an der Marktgröße des ägyptischen Bergbauausrüstungsmarktes; der Metallbergbau wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,31 % wachsen.

- Nach Geografie führten Kairo und der Suezkanal im Jahr 2024 mit einem Anteil von 61,32 %, während die Nildelta-Region bis 2030 die höchste Nachfrage-CAGR von 11,23 % verzeichnen dürfte.

Trends und Erkenntnisse des ägyptischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiative zur Anhebung des Bergbauanteils am BIP auf 5 bis 6 % bis 2030 | 2.1% | National, mit Schwerpunkt in der Östlichen Wüste und dem Goldenen Dreieck | Langfristig (≥ 4 Jahre) |

| Wachsende Gold- und Phosphat-Explorationsgenehmigungen nach dem Bergbaugesetz von 2019 | 1.8% | Östliche Wüste, Westliche Wüste, Sinai-Halbinsel | Mittelfristig (2–4 Jahre) |

| Hohe Ersatznachfrage für alternde Tagebauflotten | 1.2% | National, insbesondere in bestehenden Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Miet- und Leasingausrüstungen zur Verschiebung von Investitionsausgaben | 0.9% | Kairo und Suezkanal-Zone, Region Alexandria | Mittelfristig (2–4 Jahre) |

| Bevorstehende Grüner-Wasserstoff-Projekte mit Bedarf an Eisenerz- und Phosphat-Inputs | 0.8% | Wirtschaftszone Suezkanal, Küstengebiete des Roten Meeres | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Solar-plus-Speicher treibt batterie-elektrische Förderfahrzeuge an | 0.6% | National, mit früher Einführung in wichtigen Bergbaubetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiative zur Anhebung des Bergbauanteils am BIP auf 5–6 % bis 2030

Ägyptens systematische Aufwertung des Bergbaus von einer peripheren Wirtschaftstätigkeit zu einem strategischen Wachstumspfeiler stellt einen grundlegenden Wandel dar, der die Ausrüstungsnachfragemuster im gesamten Jahrzehnt neu gestalten wird. Das Bekenntnis der Regierung, bis 2030 einen BIP-Beitrag von 5–6 % zu erreichen – verglichen mit dem aktuellen Beitrag des Sektors – erfordert geschätzte Gesamtinvestitionen von 1 Milliarde USD über den Prognosezeitraum, wobei die Ausrüstungsbeschaffung etwa 40–45 % dieser Kapitalallokation ausmacht[1]"Ägypten entdeckt Goldvorkommen von über 1 Million Unzen in der Östlichen Wüste," ahram.org.eg.. Dieses Ziel erfordert schrittweise Kapazitätserweiterungen und eine vollständige Modernisierung der Gewinnungskapazitäten in den Bereichen Gold, Phosphat, Eisenerz und aufkommende Seltene-Erden-Operationen. Die Einrichtung dedizierter Bergbaukomplexe durch das Ministerium für Erdöl und Mineralressourcen in der Östlichen Wüste (Gold), der Westlichen Wüste (Phosphat) und dem Sinai (Kupfer) schafft konzentrierte Nachfrageknoten, die standardisierte Ausrüstungsbeschaffungsstrategien begünstigen. Der parallele Fokus der Regierung auf wertschöpfende Verarbeitung statt Rohstoffexporte verstärkt die Ausrüstungsintensität zusätzlich, da die nachgelagerte Aufbereitung anspruchsvolle Brech-, Sieb- und Trenntechnologien erfordert. Am bedeutsamsten ist, dass dieses BIP-Ziel die Nachfrage nach Bergbauausrüstungen in Ägyptens übergeordneten wirtschaftlichen Planungsrahmen einbettet und damit eine nachhaltige politische Unterstützung und Budgetzuweisung auch in Zeiten fiskalischer Engpässe sicherstellt.

Wachsende Gold- und Phosphat-Explorationsgenehmigungen nach dem Bergbaugesetz von 2019

Der Übergang des Bergbaugesetzes von 2019 von Produktionsteilungsverträgen zu einem Steuer-und-Lizenzgebühren-Rahmen hat eine Welle von Explorationstätigkeiten ausgelöst, die sich direkt in Nachfrage nach Bohrausrüstungen und anschließenden Anforderungen an die Gewinnungsinfrastruktur niederschlägt. Die Vergabe von 82 Gold-Explorationsblöcken an 11 Unternehmen im Jahr 2024 stellt die weltweit größte Ausschreibung für Goldexploration dar und signalisiert einen systematischen Ansatz zur Ressourcenentwicklung, der einen nachhaltigen Ausrüstungseinsatz über mehrere Phasen erfordern wird[2]"11 internationale und ägyptische Unternehmen gewinnen 82 Gold-Explorationszonen in Ägypten in der größten globalen Ausschreibung," emra.gov.eg.. Diese regulatorische Änderung beseitigt die bisherige Anforderung für Joint Ventures mit staatlichen Stellen und ermöglicht es internationalen Bergbauunternehmen, ihre bevorzugten Ausrüstungsspezifikationen und Wartungsprotokolle ohne bürokratische Einschränkungen einzusetzen. Die 5-%-Lizenzgebührenstruktur des Gesetzes und die Gebühr für unternehmerische soziale Verantwortung schaffen vorhersehbare Kostenstrukturen, die langfristige Ausrüstungsfinanzierungsvereinbarungen erleichtern, insbesondere für kapitalintensive Tagebaubetriebe. Die Phosphatexploration in der Region Abu Tartour mit geschätzten Reserven von annähernd 1 Milliarde Tonnen positioniert Ägypten als potenziellen globalen Lieferanten und erfordert großmaßstäbliche Gewinnungsausrüstungen, die die prognostizierte Produktionskapazität von 5 Millionen Tonnen pro Jahr bewältigen können[3]Doaa Ashraf, "Der Fels unter dem Aufschwung: Phosphat befeuert Ägyptens industrielle Ambitionen," egyptoil-gas.com.. Der Zeitraum von der Exploration bis zur Produktion umfasst typischerweise 3–5 Jahre, was darauf hindeutet, dass die aktuellen Explorationstätigkeiten ab 2026–2027 Ausrüstungsbeschaffungszyklen antreiben werden und damit eine nachhaltige Nachfragepipeline schaffen, die weit über den unmittelbaren Prognosezeitraum hinausreicht.

Hohe Ersatznachfrage für alternde Tagebauflotten

Ägyptens Tagebaubetriebe, die hauptsächlich auf die Eisenerzgewinnung in El Gedida und den Phosphatabbau in der Region des Roten Meeres konzentriert sind, betreiben Ausrüstungsflotten mit einem Durchschnittsalter von annähernd 12–15 Jahren – weit jenseits der optimalen wirtschaftlichen Ersatzschwelle von 8–10 Jahren für harte Wüstenbetriebsbedingungen. Das wirtschaftliche Ersatzzeitmodell für Bergbauausrüstungen unter vergleichbaren geologischen Bedingungen legt nahe, dass die Wartungskosten nach 115 Betriebsmonaten exponentiell ansteigen, was für Betreiber, die die Gesamtbetriebskosten optimieren wollen, überzeugende Ersatzwirtschaftlichkeit schafft. Das raue Betriebsumfeld der ägyptischen Wüstenregionen, das durch extreme Temperaturschwankungen, abrasive Sandbedingungen und begrenzte Wartungsinfrastruktur gekennzeichnet ist, beschleunigt den Ausrüstungsverschleiß im Vergleich zu gemäßigteren Bergbauregionen. Der Ersatz von Tagebauausrüstungen in Ägypten beinhaltet typischerweise die Aufrüstung auf Einheiten mit höherer Kapazität und besserem Kraftstoffverbrauch, die die zunehmende Betriebsgröße bewältigen können, da die Reserven intensiver erschlossen werden. Der Ersatzzyklus fällt auch mit dem Übergang der Betreiber zu stärker automatisierten und elektrifizierten Ausrüstungen zusammen, da alternde dieselbetriebene Einheiten durch Hybrid- oder batterie-elektrische Alternativen ersetzt werden, die in Ägyptens Umgebung mit hoher Sonneneinstrahlung überlegene Betriebswirtschaftlichkeit bieten.

Zunahme von Miet- und Leasingausrüstungen zur Verschiebung von Investitionsausgaben

Der Wandel hin zu Ausrüstungsmiet- und Leasingvereinbarungen im ägyptischen Bergbausektor spiegelt sowohl Kapitalerhaltungsstrategien angesichts der Währungsvolatilität als auch die operative Flexibilität wider, die für Explorationsphasenaktivitäten erforderlich ist, die möglicherweise keinen vollständigen Ausrüstungsbesitz rechtfertigen. Bergbauunternehmen bevorzugen zunehmend Mietvereinbarungen für Spezialausrüstungen wie Bohranlagen, Brechanlagen und Materialhandhabungssysteme während der Explorations- und Frühentwicklungsphasen, wenn Produktionsmengen und Erzcharakteristika noch ungewiss sind. Das Mietmodell erweist sich als besonders attraktiv für internationale Bergbauunternehmen, die in den ägyptischen Markt eintreten, da es die Komplexität der Ausrüstungseinfuhr, der Zollabfertigung und der Einhaltung lokaler Vorschriften beseitigt und gleichzeitig Zugang zu gewarteten Ausrüstungen mit lokalem technischen Support bietet. Währungsabsicherungsvorteile treiben ebenfalls die Mietakzeptanz an, da in ägyptischen Pfund denominierte Mietverträge einen natürlichen Währungsschutz im Vergleich zu direkten Ausrüstungskäufen bieten, die Hartwährungsausgaben erfordern. Das Aufkommen leistungsbasierter Mietverträge, bei denen Ausrüstungsverfügbarkeit und Produktivitätskennzahlen die Mietpreise bestimmen, stimmt die Anreize von Betreibern und Mietunternehmen aufeinander ab und überträgt Wartungsrisiken auf spezialisierte Dienstleister mit tieferer technischer Expertise.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität erhöht die Kosten importierter Ausrüstungen | -1.4% | National, mit akuten Auswirkungen auf importabhängige Betriebe | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kleinbergwerke begrenzen die Einführung autonomer Systeme | -0.8% | National, insbesondere kleinere regionale Betriebe betreffend | Mittelfristig (2–4 Jahre) |

| Langsame Aufrüstung der Schienenlogistik für Schüttgutmineralien | -0.7% | National, insbesondere Oberägypten und abgelegene Bergbaukorridore | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Komponentenfertigung (wenig beachtet) | -0.5% | National, mit ausgeprägten Auswirkungen an wartungsintensiven Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht die Kosten importierter Ausrüstungen

Ägyptens Devisenkrise hat ein strukturelles Hindernis für die Beschaffung von Bergbauausrüstungen geschaffen, wobei die Abwertung des ägyptischen Pfunds importierte Maschinen für viele Betreiber unerschwinglich teuer macht und Zahlungsschwierigkeiten entstanden sind, die die Beziehungen zu internationalen Lieferanten belastet haben. Das US-Handelsministerium berichtet, dass ägyptische Käufer erhebliche Schwierigkeiten haben, finanzielle Verpflichtungen gegenüber amerikanischen Unternehmen zu erfüllen, wobei strenge Bankanforderungen für die Importfinanzierung die Beschaffung wesentlicher Bergbaumaschinen und -komponenten erschweren. Diese Währungsinstabilität hat Bergbauunternehmen dazu gezwungen, Ausrüstungsaufrüstungen aufzuschieben und sich auf verlängerte Wartungszyklen für alternde Ausrüstungen zu verlassen, was letztlich die Betriebseffizienz verringert und Sicherheitsrisiken erhöht. Die Auswirkungen erstrecken sich über den anfänglichen Ausrüstungskauf hinaus auf die Verfügbarkeit von Ersatzteilen, da Händler Schwierigkeiten haben, angemessene Lagerbestände aufrechtzuerhalten, wenn Währungsschwankungen die Gewinnmargen über Nacht erodieren können. Bergbauunternehmen haben reagiert, indem sie alternative Finanzierungsvereinbarungen suchen, darunter Lieferantenkreditfazilitäten und Leasing-zu-Kauf-Strukturen, die Zahlungen in Landeswährung denominieren, obwohl diese Vereinbarungen typischerweise Aufpreise tragen, die das Währungsrisiko widerspiegeln. Die Bemühungen der Regierung, den Wechselkurs durch IWF-gestützte Reformen zu stabilisieren, geben Anlass zu etwas Optimismus, aber der Bergbauausrüstungsmarkt bleibt anfällig für Währungsschocks, die die Projektökonomie und Ausrüstungsbeschaffungszeitpläne schnell verändern können.

Fragmentierte Kleinbergwerke begrenzen die Einführung autonomer Systeme

Die Verbreitung von Kleinbergbaubetrieben in Ägyptens vielfältiger geologischer Landschaft schafft eine Marktstruktur, die der Einführung fortschrittlicher autonomer Bergbautechnologien inhärent widersteht, die erhebliche Größe und Standardisierung erfordern, um wirtschaftliche Rentabilität zu erreichen. Im Gegensatz zu Großbetrieben wie Centamins Sukari-Mine, die die Kapitalinvestition und technische Infrastruktur für autonome Systeme rechtfertigen können, fehlt Ägyptens zahlreichen kleineren Gold-, Phosphat- und Industriemineralbetrieben das Produktionsvolumen und die technische Kompetenz, die für fortschrittliche Automatisierung erforderlich sind. Die fragmentierte Natur dieser Betriebe begrenzt auch die Entwicklung spezialisierter technischer Servicenetzwerke, die autonome Ausrüstungen benötigen, da Dienstleister keine ausreichende Installationsdichte erreichen können, um lokale technische Supportkapazitäten zu rechtfertigen. Kleinbetreiber priorisieren typischerweise Ausrüstungseinfachheit und Wartbarkeit gegenüber Produktivitätsoptimierung und bevorzugen konventionelle manuelle Ausrüstungen, die von lokalen Technikern gewartet werden können, gegenüber anspruchsvollen autonomen Systemen, die spezialisierte Schulungen und Diagnosegeräte erfordern. Diese Marktfragmentierung behindert auch die Standardisierung von Betriebsverfahren und Sicherheitsprotokollen, die autonome Systeme für einen effektiven Betrieb über mehrere Standorte hinweg benötigen. Die wirtschaftliche Schwelle für die Einführung autonomer Ausrüstungen erfordert typischerweise Betriebe, die mindestens 10.000–15.000 Tonnen pro Tag verarbeiten – ein Maßstab, den außerhalb der großen Gold- und Phosphatprojekte derzeit nur wenige ägyptische Bergbaubetriebe erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaubetriebe treiben die Marktführerschaft

Der Marktanteil von Tagebauausrüstungen von 47,21 % im Jahr 2024 spiegelt Ägyptens geologische Ausstattung und die wirtschaftlichen Vorteile des Tagebaus bei den bedeutenden Mineralvorkommen des Landes wider. Die Goldoperationen der Östlichen Wüste, die Phosphatreserven der Westlichen Wüste und die Kupfervorkommen des Sinai begünstigen aufgrund ihrer geologischen Eigenschaften und der Kosteneffizienz großmaßstäblicher Tagebaubetriebe in Ägyptens aridem Klima überwiegend die Oberflächengewinnung. Batterie-elektrische Lader entwickeln sich mit einer CAGR von 16,23 % bis 2030 zum am schnellsten wachsenden Segment innerhalb der Tagebauausrüstungen, angetrieben durch Centamins wegweisende Integration von 30 MW Solarenergie im Sukari-Goldbetrieb und ähnliche Initiativen für erneuerbare Energien im gesamten Sektor.

Untertagebergbauausrüstungen erfassen ein kleineres, aber strategisch wichtiges Segment, das hauptsächlich den tieferen Goldvorkommen in der Östlichen Wüste und spezialisierten Anwendungen bei der Seltene-Erden-Gewinnung dient. Mineralverarbeitungsausrüstungen profitieren von Ägyptens strategischem Wandel hin zur wertschöpfenden Produktion statt Rohstoffexporten, wobei der 172-Millionen-USD-Siliziumkomplex in Neu-Alamein diesen Trend zur nachgelagerten Verarbeitung exemplarisch verdeutlicht. Bohrer und Brecher verzeichnen ein stetiges Nachfragewachstum, das durch die 82 im Jahr 2024 vergebenen Gold-Explorationsblöcke angetrieben wird, während Brech-, Mahl- und Siebausrüstungen mit dem staatlichen Schwerpunkt auf Aufbereitung und Wertschöpfung übereinstimmen. Das Segment Lader und Förderfahrzeuge spiegelt die kapitalintensive Natur von Ägyptens Tagebauexpansion wider, wobei sich die Ersatzzyklen beschleunigen, da Betreiber alternde Flotten aufrüsten, um höhere Produktionsziele und Umweltstandards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Manuelle Dominanz steht vor autonomer Disruption

Der erhebliche Marktanteil manueller Ausrüstungen von 71,08 % im Jahr 2024 unterstreicht den aktuellen Zustand des ägyptischen Bergbausektors, in dem operative Einfachheit und Wartungszugänglichkeit für die meisten Betreiber die Produktivitätsoptimierung überwiegen. Die aggressive CAGR von 18,47 % vollautonomer Ausrüstungen bis 2030 signalisiert jedoch einen grundlegenden Wandel, da größere Betriebe versuchen, den Fachkräftemangel zu beheben und die Betriebssicherheit in Ägyptens anspruchsvoller Wüstenumgebung zu verbessern. Epirocs Erweiterung von Automatisierungslösungen, einschließlich des weltweiten Einsatzes von 3.450 fahrerlosen Maschinen, bietet eine technologische Grundlage, die ägyptische Betreiber nutzen können, wenn sie ihre Betriebe skalieren.

Halbautonome Ausrüstungen sind eine Übergangskategorie, die es Betreibern ermöglicht, schrittweise Automatisierungsstrategien umzusetzen, die Produktivitätsgewinne mit operativer Vertrautheit in Einklang bringen. Das Automatisierungseinführungsmuster in Ägypten spiegelt den breiteren globalen Bergbautrend wider, bei dem autonome Fahrzeuge erheblich gewachsen sind, was einen bewährten Weg für den Technologieeinsatz aufzeigt. Die wirtschaftliche Rechtfertigung für autonome Systeme wird stärker, da ägyptische Bergbaubetriebe größere Dimensionen erreichen, wobei das 5–6-%-BIP-Ziel der Regierung Produktivitätsverbesserungen erfordert, die manuelle Betriebe nicht liefern können. Die Konzentration von Bergbauaktivitäten in abgelegenen Wüstenstandorten begünstigt ebenfalls autonome Systeme, die kontinuierlich betrieben werden können, ohne die logistischen Herausforderungen der Aufrechterhaltung großer Belegschaften in rauen Umgebungen.

Nach Antriebsart: Verbrennungsmotordominanz weicht elektrischer Innovation

Verbrennungsmotorfahrzeuge behalten im Jahr 2024 mit 82,14 % die Marktkontrolle und spiegeln die etablierte Infrastruktur und operative Vertrautheit der aktuellen ägyptischen Bergbauflotte wider. Die bemerkenswerte CAGR von 18,96 % batterie-elektrischer Fahrzeuge bis 2030 stellt jedoch den bedeutendsten technologischen Wandel im Markt dar, angetrieben durch Ägyptens außergewöhnliche Solarressourcen und die betrieblichen Kostenvorteile elektrischer Antriebe in Bergbauanwendungen mit hoher Auslastung. Die Prognose der globalen Bergbauindustrie, bis 2030 1 Million Diesel-Bergbaufahrzeuge auf Elektroantrieb umzurüsten, liefert den Kontext für Ägyptens Elektrifizierungspotenzial.

Hybridfahrzeuge nehmen eine strategische Mittelposition ein und ermöglichen es Betreibern, Kraftstoffeffizienzvorteile zu nutzen und gleichzeitig die operative Flexibilität für Anwendungen aufrechtzuerhalten, bei denen rein elektrische Lösungen möglicherweise nicht wirtschaftlich rentabel sind. Die Integration von Vor-Ort-Solarstromerzeugung mit batterie-elektrischen Bergbauausrüstungen schafft überzeugende Wirtschaftlichkeit in Ägyptens Umgebung mit hoher Sonneneinstrahlung, wo Solarkapazitätsfaktoren 25 % übersteigen und vorhersehbare Energiekosten bieten, die Betreiber vor Kraftstoffpreisvolatilität schützen. Caterpillars Einführung vollständig elektrischer Bergbau-LKW-Prototypen und der breitere Branchenwandel hin zu emissionsfreien Fahrzeugen stimmen mit Ägyptens Zielen für erneuerbare Energien überein und bieten einen Technologie-Fahrplan für ägyptische Betreiber. Der Elektrifizierungstrend unterstützt auch Ägyptens Ambitionen im Bereich grüner Wasserstoff, da Bergbaubetriebe als Ankerlast für Projekte mit erneuerbaren Energien dienen können und gleichzeitig die für die Wasserstoffproduktionsinfrastruktur erforderlichen Eisenerz- und Phosphat-Inputs liefern.

Nach Leistungsabgabe: Ausrüstungen im mittleren Leistungsbereich dominieren den optimalen Betriebsbereich

Ausrüstungen im Bereich von 500 bis 1.000 PS erfassten im Jahr 2024 56,04 % des Marktanteils und spiegeln die Betriebsanforderungen der wichtigsten ägyptischen Tagebaubetriebe wider, bei denen diese Leistungsklasse optimale Produktivität für die Größe und geologischen Bedingungen bietet, die in den Mineralvorkommen des Landes anzutreffen sind. Die CAGR von 12,09 % für Ausrüstungen unter 500 PS bis 2030 deutet auf eine wachsende Nachfrage für spezialisierte Anwendungen hin, einschließlich Explorationsbohrungen, Hilfsoperationen und der aufkommenden Seltene-Erden-Gewinnungsaktivitäten, die präzisere, weniger intensive Verarbeitungsansätze erfordern.

Ausrüstungen über 1.000 PS dienen den bedeutendsten Betrieben, einschließlich der primären Phosphatgewinnung in der Westlichen Wüste und den intensivsten Goldbergbauoperationen in der Östlichen Wüste. Die Leistungsabgabe-Segmentierung spiegelt die Reife des ägyptischen Bergbausektors wider, bei der etablierte Betriebe die Ausrüstungsgröße für ihre spezifischen geologischen und betrieblichen Anforderungen optimiert haben. Das Wachstum in kleineren Leistungsklassen stimmt mit der Diversifizierung von Ägyptens Mineralportfolio über die traditionelle Gold- und Phosphatgewinnung hinaus überein, einschließlich Kupfer, Seltener Erden und Industriemineralien, die möglicherweise unterschiedliche Betriebsansätze erfordern. Der Fokus der Ausrüstungshersteller auf Kraftstoffeffizienz und Bedienkomfort, exemplarisch durch Volvos neuen A50-Knicklenker, adressiert die Gesamtbetriebskostenüberlegungen, die die Leistungsklassenauswahl in Ägyptens wettbewerbsintensivem Bergbauumfeld bestimmen.

Nach Anwendung: Mineralbergbau führt ein diversifiziertes Portfolio

Der Marktanteil des Mineralbergbaus von 49,06 % im Jahr 2024 spiegelt Ägyptens diversifizierte geologische Ausstattung wider, die Phosphatoperationen in der Westlichen Wüste, die Gewinnung von Industriemineralien in mehreren Regionen und das aufkommende Seltene-Erden-Potenzial im Gebiet Abu Tartour und in den Graniten der Östlichen Wüste umfasst. Die CAGR des Metallbergbaus von 10,31 % bis 2030 signalisiert die strategische Bedeutung des Sektors, angetrieben durch die Ausweitung der Goldproduktion, die Kupferentwicklung im Sinai und das Potenzial zur Intensivierung der Eisenerzgewinnung zur Unterstützung von Projekten für grünen Wasserstoff.

Der Kohlebergbau stellt ein kleineres Segment dar, das hauptsächlich in den nordöstlichen Sinai-Vorkommen konzentriert ist, obwohl seine Rolle sich ausweiten könnte, da Ägypten Energiesicherheit und Diversifizierung industrieller Rohstoffe anstrebt. Die Anwendungssegmentierung unterstreicht Ägyptens strategische Positionierung als diversifizierter Mineralproduzent statt einer von einem einzigen Rohstoff abhängigen Wirtschaft. Das beschleunigte Wachstum des Metallbergbaus spiegelt sowohl die hochwertige Natur der Gold- und Kupfergewinnung als auch den staatlichen Fokus auf die Gewinnung internationaler Bergbauunternehmen mit fortschrittlichen Gewinnungskapazitäten wider. Die Entdeckung von über 1 Million Unzen Goldvorkommen in der Östlichen Wüste und die Einrichtung dedizierter Bergbaukomplexe für verschiedene Rohstoffe schaffen anwendungsspezifische Ausrüstungsnachfragemuster, die spezialisierte statt generischer Bergbaulösungen begünstigen.

Geografische Analyse

Kairo und die Suezkanal-Zone dominieren die Importlogistik und leiten mehr als 60 % der eingehenden Einheiten über die Häfen Alexandria und Adabiya, bevor sie per Schiene oder Straße in die Bergbauzonen weitergeleitet werden. Die Nähe zum 42-Milliarden-USD-Korridor für grünen Wasserstoff positioniert den Bezirk als Servicezentrum, das Lagerhaltung, Komponentenaufarbeitung und Schulungsakademien kombiniert. Die von der Weltbank finanzierte Eisenbahnumgehung Kairo–Alexandria verbessert den Schüttgutmineraltransit und verkürzt Fahrzeiten sowie Ausrüstungsverlagerungskosten.

Die Östliche Wüste ist das Bergbauzentrum der Nation und beherbergt die Sukari-Goldmine sowie das neu identifizierte Vorkommen von 1 Million Unzen. Die Ausrüstungsnachfrage hier betont hochkapazitive Tagebauflotten, solarintegrierte Antriebe und staubresistente elektrische Gehäuse, die für abrasive Bedingungen geeignet sind. AngloGold Ashantis Modernisierungsplan nach der Übernahme soll eine der größten integrierten Flotten der Region schaffen und technische Maßstäbe für die Teilnehmer des ägyptischen Bergbauausrüstungsmarktes setzen.

Oberägypten und die Westliche Wüste drehen sich um den Phosphatgürtel von Abu Tartour. Die langlebige Gewinnung von 5 Millionen Tonnen pro Jahr unterstützt die nachhaltige Beschaffung von Schaufelradbaggern, Grubenbrecher und Aufbereitungsanlagen, die für erdarmes Erz ausgelegt sind. Die relative Abgelegenheit treibt die Abhängigkeit von Händler-Feldservicefahrzeugen und Predictive-Maintenance-Telemetrie an, um ungeplante Stillstände zu minimieren.

Der Sinai und der Korridor des Roten Meeres bieten Kupfer-, Uran- und Schwermineralsandperspektiven, hinken jedoch bei Infrastruktur und Sicherheitsstabilität hinterher, was die unmittelbaren Ausrüstungsvolumina dämpft. Dennoch könnte gezielte staatliche Unterstützung Investitionen freisetzen, sobald Transportverbindungen und Stromversorgung verbessert werden. Das Potenzial für Mineralsandbaggerung im Nildelta führt spezialisierte Bagger und schwimmende Konzentratoren ein und fügt dem Wachstum des ägyptischen Bergbauausrüstungsmarktes eine maritime Dimension hinzu.

Wettbewerbslandschaft

Der ägyptische Bergbauausrüstungsmarkt bleibt mäßig fragmentiert, da globale OEMs wie Caterpillar, Komatsu, Sandvik, Liebherr und Epiroc mit aufstrebenden chinesischen Marken konkurrieren, die budgetorientierte Alternativen anbieten. Caterpillar profitiert von seinem umfangreichen Mantrac Egypt-Händlernetz, das vollständige Teilelinien und 24-Stunden-Service vorhält. Komatsu nutzt Hybrid-Förderfahrzeugtechnologie, um Betreiber anzusprechen und Investitionsausgaben mit Kraftstoffeinsparungen in Einklang zu bringen.

Technologische Fähigkeiten bestimmen die Marktanteilskämpfe. Epirocs Portfolio sicherheitszertifizierter Automatisierungsmodule sichert Pilotverträge für autonome Sprenglochbohrer, während Sandvik seine batterie-elektrischen Untertage-Lader für tiefe Goldprojekte positioniert. Angesichts von Importvorlaufzeiten und Währungsbeschränkungen wird der Kundendienst – einschließlich Zustandsüberwachung und Komponentenüberholung – entscheidend. Lokale Montagegespräche zwischen OEMs und ägyptischen Partnern könnten Kostenentlastung und Vorteile bei lokalem Inhalt bieten, sofern ausreichende Volumenzusagen zustande kommen.

Chancen in weißen Flecken liegen in Elektrifizierungsökosystemen: Ladeinfrastruktur, Lithium-Eisenphosphat-Batterielieferketten und solare Mikronetze, die für Hochlastzyklen kalibriert sind. Serviceverpackte Ausrüstungsleasingverträge differenzieren Lieferanten weiter, verlagern das Investitionsrisiko von der Mine zum OEM und sichern gleichzeitig einen stetigen Komponentenabsatz.

Branchenführer im ägyptischen Bergbauausrüstungsmarkt

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Sukari-Goldmine erhielt staatliche Unterstützung für Wachstumsaussichten, was auf potenzielle Ausrüstungserweiterungen und Modernisierungsinitiativen bei Ägyptens Vorzeige-Bergbaubetrieb hindeutet.

- Oktober 2024: Die Übernahme von Centamin durch AngloGold Ashanti für 2,5 Milliarden USD erhielt die Genehmigung der ägyptischen Regierung und schafft das Potenzial für eine erhebliche Ausrüstungsmodernisierung und -standardisierung im größten Goldbergbaubetrieb Ägyptens, während die 50-%-Gewinnbeteiligungsvereinbarung der Regierung aufrechterhalten wird.

Berichtsumfang des ägyptischen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralverarbeitungsausrüstung |

| Bohrer und Brecher |

| Brechen, Mahlen und Sieben |

| Lader und Förderfahrzeuge |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Verbrennungsmotorfahrzeuge |

| Batterie-elektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 bis 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Kairo und Suezkanal-Zone |

| Alexandria und Nordküste |

| Oberägypten |

| Sinai und Rotes Meer |

| Nildelta |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralverarbeitungsausrüstung | |

| Bohrer und Brecher | |

| Brechen, Mahlen und Sieben | |

| Lader und Förderfahrzeuge | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Verbrennungsmotorfahrzeuge |

| Batterie-elektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 bis 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau | |

| Nach Geografie | Kairo und Suezkanal-Zone |

| Alexandria und Nordküste | |

| Oberägypten | |

| Sinai und Rotes Meer | |

| Nildelta |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Bergbauausrüstungsmarktes?

Die Größe des ägyptischen Bergbauausrüstungsmarktes beträgt im Jahr 2025 171,32 Millionen USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 9,36 % verzeichnen und bis 2030 268,22 Millionen USD erreichen.

Welcher Ausrüstungstyp hat den größten Marktanteil?

Tagebaumaschinen führen mit 47,21 % des Umsatzes im Jahr 2024.

Welches Antriebssegment wächst am schnellsten?

Batterie-elektrische Fahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 18,96 % wachsen.

Welche Regionalzone erzeugt die höchste Ausrüstungsnachfrage?

Die Östliche Wüste verzeichnet das höchste Wachstum der Ausrüstungsnachfrage, prognostiziert mit einer CAGR von 11,2 %.

Was ist das Hauptrisiko für die Ausrüstungsbeschaffung in Ägypten?

Währungsvolatilität, die die Preise für importierte Ausrüstungen seit 2024 um bis zu 30 % erhöht hat, ist das führende Risiko.

Seite zuletzt aktualisiert am: