Marktgröße und Marktanteil für Mineralverarbeitungsanlagen in Oman

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

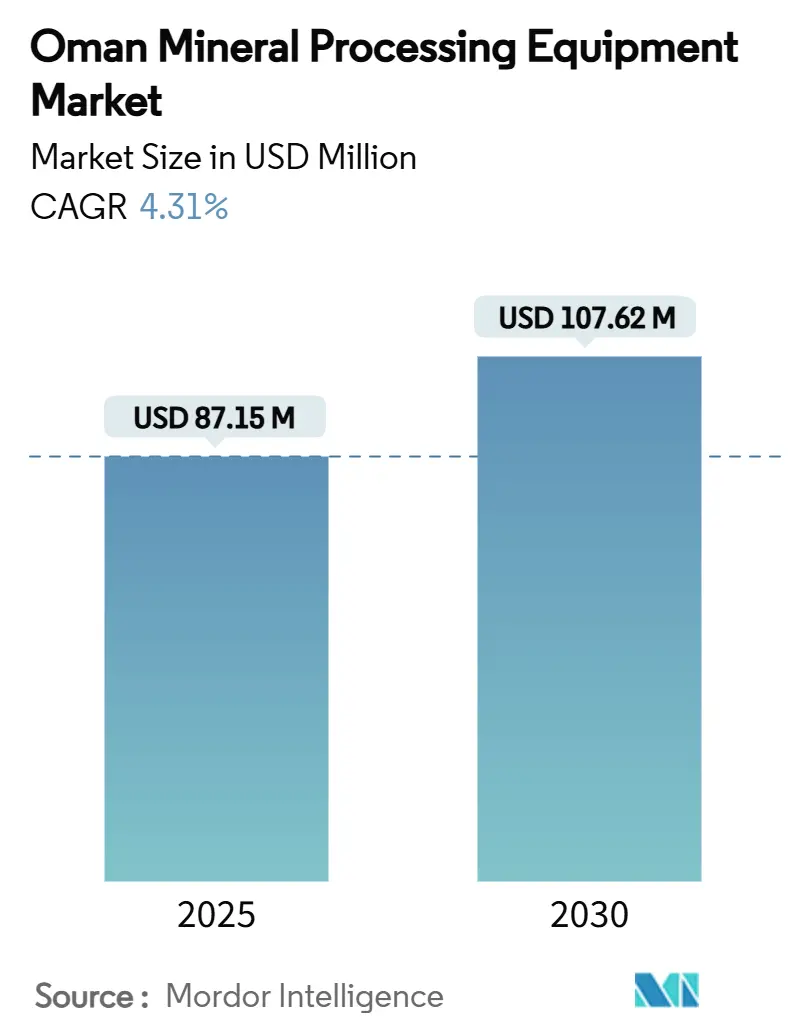

| Marktgröße (2025) | 87.15 Millionen US-Dollar |

| Marktgröße (2030) | 107.62 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralverarbeitungsanlagen in Oman von Mordor Intelligence

Die Marktgröße für Mineralverarbeitungsanlagen in Oman wird im Jahr 2025 auf 87,15 Millionen USD geschätzt und soll bis 2030 einen Wert von 107,62 Millionen USD erreichen, bei einer CAGR von 4,31 % während des Prognosezeitraums (2025–2030). Diese stetige Entwicklung spiegelt das Bestreben des Sultanats wider, seine Wirtschaft im Rahmen der Vision 2040 zu diversifizieren, wobei der Bergbau als zentraler Pfeiler zur Verringerung der Abhängigkeit von Kohlenwasserstoffen gefördert wird. Robuste Kapitalzuflüsse aus der 5,2-Milliarden-USD-Zuweisung des Future Fund Oman und dem langfristigen Investitionsprogramm von Minerals Development Oman stützen weiterhin die Nachfrage nach Hochleistungsbrech-, Mahl- und Materialhandhabungssystemen. Beschleunigte Kupfer- und Chromit-Feldentwicklungen sowie Lithium-Explorationen in der Frühphase haben die Kundenbasis für anspruchsvolle Trenn- und Flotationstechnologien erweitert. Parallele Fortschritte bei erneuerbarer Energie für die Verarbeitung, Automatisierung und Plattformen für vorausschauende Wartung verändern die Beschaffungskriterien, da Betreiber die Energiekosten senken, Fachkräftemangel beheben und die Einhaltung von Umweltvorschriften verschärfen wollen. Freizonenvorteile wie Importzölle und jahrzehntelange Steuerbefreiungen steigern die Attraktivität des Marktes für globale Originalausrüstungshersteller mit lokalisierten Servicenetzwerken.

Wichtigste Erkenntnisse des Berichts

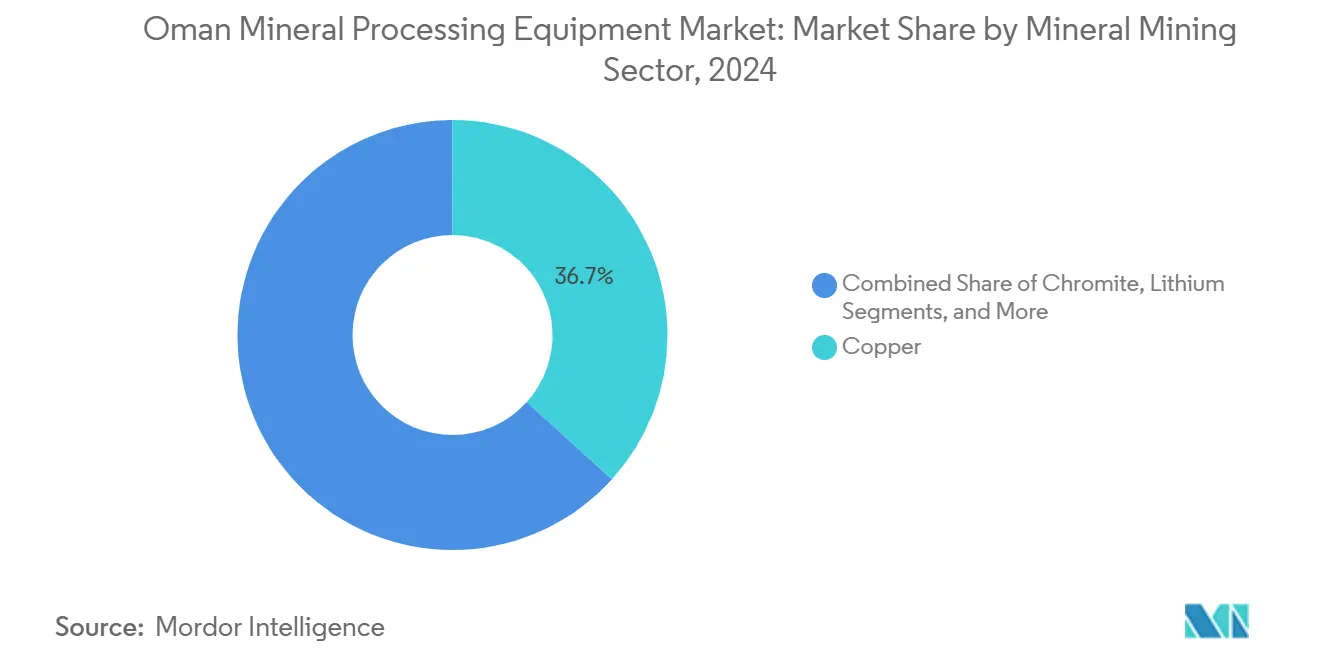

- Nach Mineralbergbausektor hielt das Kupfersegment im Jahr 2024 einen Anteil von 36,71 % am Markt für Mineralverarbeitungsanlagen in Oman, während die Lithiumverarbeitung bis 2030 voraussichtlich mit einer CAGR von 4,46 % wachsen wird.

- Nach Anlagentyp entfielen im Jahr 2024 28,14 % der Marktgröße für Mineralverarbeitungsanlagen in Oman auf Brecher, während Zuführgeräte und Förderbänder bis 2030 eine CAGR von 4,51 % verzeichnen dürften.

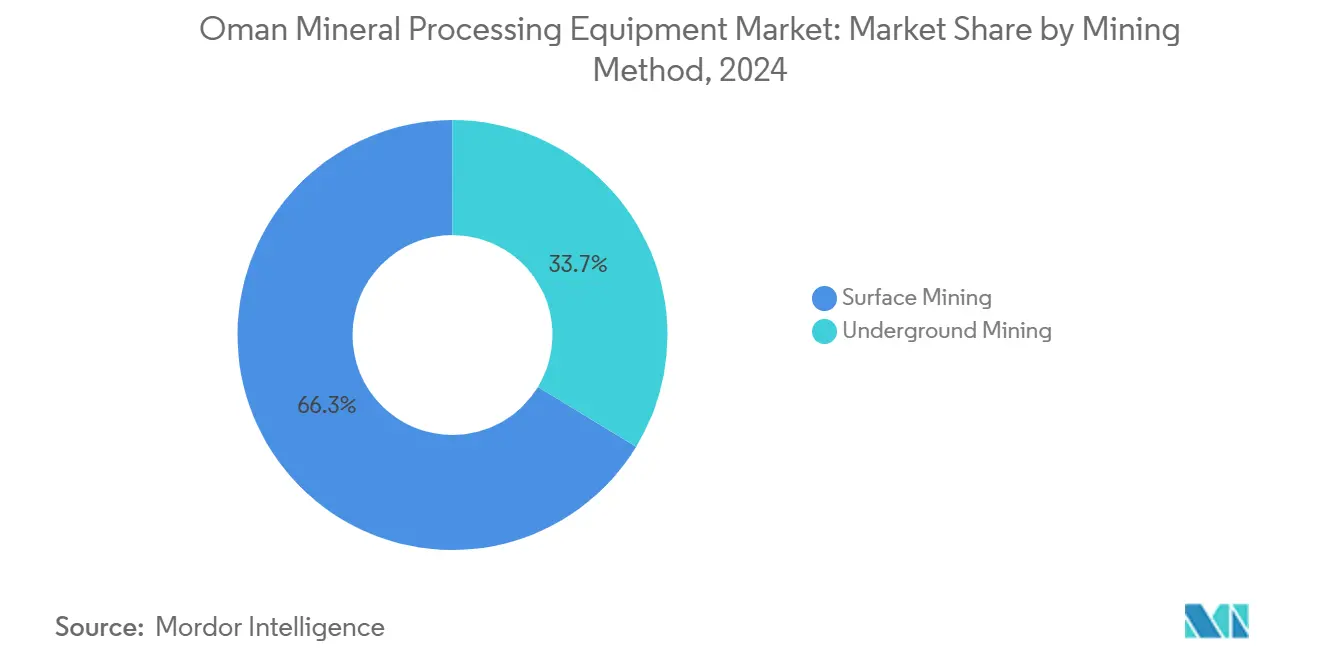

- Nach Bergbaumethode dominierten Tagebaubetriebe im Jahr 2024 mit 66,34 % der Marktgröße für Mineralverarbeitungsanlagen in Oman; Untertageanlagen verzeichnen bis 2030 eine CAGR von 4,55 %.

- Nach Automatisierungsgrad repräsentierten manuelle Anlagen im Jahr 2024 45,13 % der Marktgröße für Mineralverarbeitungsanlagen in Oman, während vollautomatisierte Systeme bis 2030 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

Markttrends und Erkenntnisse für Mineralverarbeitungsanlagen in Oman

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kupfer- und Chromit-Erweiterungsprojekte | +1.2% | National, konzentriert in Al Dhahira und Nord-Batinah | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Finanzierung über Minerals Development Oman | +0.8% | National, mit Priorität auf Bergbauclustern im Landesinneren | Langfristig (≥ 4 Jahre) |

| Sinkende Tarife für erneuerbare Energie | +0.6% | National, insbesondere in den Industriezonen Duqm und Sohar | Kurzfristig (≤ 2 Jahre) |

| Regeln zum Inlandswertschöpfungsanteil (ICV) | +0.5% | National, alle staatlichen Beschaffungen betreffend | Langfristig (≥ 4 Jahre) |

| Reformen der Explorationslizenzierung | +0.4% | National, mit frühen Gewinnen in Al Dhahira und Nord-Batinah | Mittelfristig (2–4 Jahre) |

| Freihandelsindustriezonen mit Befreiung von Importzöllen | +0.3% | Freizonen Sohar, Duqm und Salalah | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kupfer- und Chromit-Erweiterungsprojekte im Rahmen der Vision 2040

Großprojekte wie das Kupfervorhaben Al Hadeetha und das Yanqul-Kupferprojekt veranschaulichen, wie die Vision 2040 ruhende Ressourcen wiederbelebt und externes Kapital angezogen hat[1]„Projektübersicht,” Al Hadeetha Resources, alhadeetha.com. Die strategische Rolle von Kupfer bei der globalen Elektrifizierung und ein prognostizierter Nachfrageanstieg von mehr als drei Fünfteln bis 2030 halten Investoren auf Hochleistungsbrecher, SAG-Mühlen und Massenflotationslinien fokussiert, die in der Lage sind, minderwertige Erze rentabel zu verarbeiten. Chromitproduzenten ziehen nach und beauftragen Magnetscheider, die auf die omanische Ophiolitmineralogie zugeschnitten sind, um metallurgisches Aufgabegut für regionale Stahl- und Legierungshersteller zu liefern. Die Beschaffungsvolumina steigen weiter, da Betreiber staubgedämpfte Förderbänder und geschlossene Siebstationen integrieren, um strengere Emissionsvorschriften zu erfüllen.

Staatlich unterstützte Finanzierung über Minerals Development Oman (MDO)

MDOs Schwenk von projektspezifischem Eigenkapital zur End-to-End-Infrastrukturfinanzierung sichert mehrjährige Auftragspipelines für förderbandgebundene Brecher, automatisierte Stapel-Rückgewinnungsanlagen und schienengebundene Verladestationen, die für Wüstenklimata ausgelegt sind. Die geplante Minerallinie, die Lagerstätten im Landesinneren mit dem Hafen Duqm verbindet, sichert die künftige Nachfrage nach verschleißfesten Zuführgeräten und IoT-fähigen Zustandsüberwachungsmodulen. In MDOs Joint Ventures verankerte Technologietransferklauseln verpflichten internationale Originalausrüstungshersteller zur Integration von Ferndiagnose und fortschrittlicher Prozessleitsoftware, was die digitale Akzeptanz im gesamten Markt für Mineralverarbeitungsanlagen in Oman beschleunigt.

Sinkende Tarife für erneuerbare Energie steigern die energieintensive Mahlung

Die durchschnittlichen Gestehungskosten aus Wind- und Solarprojekten sind seit 2019 um fast vier Fünftel gesunken, was rund zwei Fünftel der stromintensiven Mahlkreisläufe finanziell attraktiv macht[2]„Ergebnisse der Ausschreibung für erneuerbare Energien,” Oman Power & Water Procurement Company, opwp.om. Betreiber rüsten Mühlenantriebe mit hocheffizienten Motoren mit variabler Drehzahl nach und evaluieren HPGR-Installationen, die einen niedrigeren kWh/t-Wert mit feinerer Aufschlussgüte verbinden. Die kürzlich von Metso eingeführte elektrisch angetriebene Brecher- und Siebanlage demonstriert die Bemühungen der Originalausrüstungshersteller, nachhaltigkeitsbezogene Beschaffungsbudgets zu erschließen. Minen, die erneuerbar betriebene Verarbeitung fördern, erhalten schnellere Umweltgenehmigungen und stärken ihre Preisverhandlungen mit klimabewussten nachgelagerten Abnehmern.

Reformen der Explorationslizenzierung beschleunigen Minenanlaufphasen

Das Mineralreichtumgesetz von 2019 verkürzte die Genehmigungszyklen von 18 Monaten auf sechs und führte flexible, an die Rentabilität gekoppelte Lizenzgebühren ein[3]„Mineralreichtumgesetz Nr. 19/2019,” Ministerium für Energie und Mineralien, meca.gov.om. Vorhersehbare Zeitpläne ermutigen kleinere Unternehmen, sich für vollständige, modulare Anlagenpakete zu entscheiden, die von der Bohrung bis zur Versatzpaste für Bergehalden reichen. Internationale Gruppen wie Knights Bay und mehrere kanadische Explorationsunternehmen sind in Oman eingetreten und haben einen Anstieg von Machbarkeitsstudien ausgelöst, die sich in Millionen-Dollar-Ausrüstungsaufträge übersetzen, sobald Ressourcenaussagen bestätigt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Wassermangel schränkt die Nassaufbereitung ein | -0.9% | Innenregionen, Al Dhahira und Nord-Batinah | Langfristig (≥ 4 Jahre) |

| Strenge Staub- und Emissionsvorschriften | -0.7% | National, insbesondere den Tagebau betreffend | Mittelfristig (2–4 Jahre) |

| Logistiklücken durch verzögerte Eisenbahnverbindung | -0.6% | Innenregionen, Verbindung von Al Dhahira zum Hafen Duqm | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte in der Mechatronik | -0.5% | National, mit akutem Mangel in abgelegenen Bergbaugebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Wassermangel schränkt die Nassaufbereitung ein

Die Verarbeitung von 1 Tonne Kupfererz kann bis zu 4 m³ Wasser verbrauchen – eine nicht nachhaltige Belastung für die beanspruchten Grundwasserleiter des Sultanats. Minen wechseln zu Trockensiebung, Erzsortierung und eingedickten Bergelösungen, die den Frischwasserbedarf um bis zu vier Fünftel reduzieren. Originalausrüstungshersteller, die Säulenflotation mit geschlossenem Kreislauf integrieren, verschaffen sich einen Vorteil, obwohl geringere Ausbeuten die Amortisationszeit verlängern können. Abgelegene Entsalzungsanlagen in Dhofar erhöhen die Betriebskosten und verstärken die Suche nach wasserarmen Laugungschemikalien.

Strenge Staub- und Emissionsvorschriften

Das Ministerialerlass 48/2017 verpflichtet Minen zur Installation kontinuierlicher Emissionsüberwachungsgeräte, geschlossener Übergabepunkte und Wassernebelkanonen, was rund ein Viertel der anfänglichen Investitionskosten hinzufügt. Zusätzliche Filtrierung und Echtzeit-Luftqualitätssysteme erhöhen die Wartungskomplexität und begünstigen Lieferanten mit robuster Ersatzteilversorgung im Kundendienst. Kleine Pächter empfinden die Compliance-Kosten als belastend und bündeln zunehmend ihre Beschaffung oder beauftragen Vertragsoperatoren, die mit staubdichten mobilen Brechanlagen ausgestattet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Kupferdominanz treibt die Nachfrage nach Anlagen

Kupferbetriebe generierten im Jahr 2024 36,71 % des Marktanteils für Mineralverarbeitungsanlagen in Oman – den höchsten Wert aller Rohstoffsegmente. Die Marktgröße für Mineralverarbeitungsanlagen in Oman für Lithiumanlagen wird bis 2030 voraussichtlich eine CAGR von 4,46 % verzeichnen, angetrieben von Investoren der Batterielieferkette, die Pegmatitadern in den Nordbergen erkunden.

Neue Kupferkapazitäten treiben auch die Zusatznachfrage nach Bergeindickern, Pastenpumpen und geomembranausgekleideten Lagerstätten an und sichern nachhaltige Kundendiensterträge für Originalausrüstungshersteller. Chromitbetreiber, obwohl stabiler, rüsten weiterhin Magnetscheiderlinien auf, um 30 Millionen Tonnen nachgewiesener Reserven zu verarbeiten. Explorationsunternehmen, die Nickellateritvorkommen und Seltene-Erden-Ströme untersuchen, deuten auf zusätzliche Nachfrage nach Atmosphärendruck-Laugreaktoren und mehrstufigen Lösungsmittelextraktionskreisläufen hin, sobald Machbarkeitsmeilensteine erreicht sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Brechinfrastruktur führt den Markt an

Brecher dominierten mit 28,14 % der Abrechnungen im Jahr 2024, da Minen primäre Größenreduzierungslösungen priorisierten, die in der Lage sind, hochabrasive Ophiolite-Wirtsgesteine zu verarbeiten. Die Marktgröße für Mineralverarbeitungsanlagen in Oman für Zuführgeräte und Förderbänder wird bis 2030 voraussichtlich jährlich um 4,51 % wachsen, angetrieben durch die bevorstehende Minerallinien-Eisenbahn und größere Lagerflächenabdrücke an den Sohar-Logistikzentren.

Angebote von Originalausrüstungsherstellern spezifizieren zunehmend automatisierte Auskleidungswechselarme, hydraulische Kniehebelsicherungen und KI-gesteuerte Füllstandsregelungen, um Ausfallzeiten zu begrenzen. Hochdruckmahlwalzen und Rührmediumsmühlen gewinnen Marktanteile, da Betreiber 10–15 % Energieeinsparungen und feinere Aufschlussgüte in einem Durchgang anstreben. Vakuumunterstützte Trommelfilter ersetzen inzwischen ältere Eindicker, wo Wasserquoten knapp sind, was veranschaulicht, wie Nachhaltigkeitskriterien nun die Kaufmuster im gesamten Markt für Mineralverarbeitungsanlagen in Oman prägen.

Nach Bergbaumethode: Tagebaubetriebe dominieren trotz Wachstum im Untertagebau

Der Tagebau machte im Jahr 2024 66,34 % des Marktes für Mineralverarbeitungsanlagen in Oman aus und unterstreicht die wirtschaftliche Logik des Massenerdaushubs für minderwertige Erzkörper. Große Hydraulikschaufeln, 220-Tonnen-Muldenkipper und 1.500-mm-Kreiselbrechanlagen stehen auf den Beschaffungslisten, ergänzt durch grubeninterne Brech- und Fördernetze, die den Dieselverbrauch drastisch senken sollen.

Der Marktanteil für Mineralverarbeitungsanlagen in Oman für Untertageanlagen steigt, da Produzenten tiefere Sulfidschichten erschließen. Bis 2030 wird eine CAGR von 4,55 % prognostiziert. Aufträge konzentrieren sich auf batteriebetriebene Lader-Kipper-Fahrzeuge, ferngesteuerte Bohrlafetten und Schutzraumausstattungen, die modernen Sicherheitsvorschriften entsprechen. Verbesserte bedarfsgesteuerte Belüftung und Glasfaserkommunikation erhöhen ebenfalls die Kapitalintensität und geben technologiereichen Originalausrüstungsherstellern Spielraum für den Upsell langfristiger Serviceverträge.

Nach Automatisierungsgrad: Manuelle Betriebe im Übergang zur Vollautomatisierung

Manuelle Anlagen machten im Jahr 2024 45,13 % des Marktes für Mineralverarbeitungsanlagen in Oman aus, was die historische Abhängigkeit von Gastarbeitern und einfachen mobilen Anlagen widerspiegelt. Steigende Löhne, Importgenehmigungsbeschränkungen und Sicherheitsrichtlinien haben den Übergang zu Bedienerunterstützungssystemen beschleunigt, die Bohrmuster, Ladeverteilung und Brechereinstellungen automatisieren.

Vollautomatisierte Anlagen verzeichnen bis 2030 eine CAGR von 4,82 %, angeführt von autonomen Epiroc SmartROC-Bohrgeräten und Sandvik AutoMine-Transportclustern, die Doppelschichtproduktivität ohne ermüdungsbedingte Ausfälle liefern. Integrierte Mine-zu-Mühle-Dashboards verknüpfen Flottengesundheit, Erzgemischqualität und Energieverbrauch in einer Entscheidungsschleife und veranschaulichen, wie digitale Grundlagen die nächste Wachstumswelle im Markt für Mineralverarbeitungsanlagen in Oman unterstützen.

Geografische Analyse

Die nördlichen Gouvernorate bleiben das Epizentrum der Nachfrage nach neuen Anlagen und Kundendiensten. Al Dhahira und Nord-Batinah beherbergen die meisten Kupfer- und Chromitkonzentratoren, jeweils innerhalb von 200 km vom Hafen Sohar entfernt, was eine effiziente eingehende Logistik für übergroße Module und containerisierte Ersatzteile ermöglicht. Der Markt für Mineralverarbeitungsanlagen in Oman, der mit diesen beiden Regionen verbunden ist, wird bis 2030 voraussichtlich einen dominanten zweistelligen Anteil behalten.

Innengovernorate wie Süd-Batinah und Ad Dakhiliyah sind aufstrebende Hotspots nach vereinfachter Lizenzierung und laufenden Schienen- und Straßenerweiterungen im Rahmen der Vision 2040. Explorationsunternehmen in der Frühphase bevorzugen auf Kufen montierte Brecher, modulare Mahllinien und containerisierte Labore, die bei fortschreitenden Bohrungen verlegt werden können. Originalausrüstungshersteller mit Feldmontageteams, die innerhalb von 48 Stunden mobilisieren können, genießen einen Wettbewerbsvorteil, da zuverlässiger Kundendienst im Landesinneren nach wie vor knapp ist.

Musandam und Dhofar bieten Nischenwachstum. Die Küstenlage Dhofars eignet sich für entsalzungsabhängige Nassaufbereitung, während das raue Gelände Musandams Betreiber zu Untertagemethoden drängt, die kompakte Bohrlafetten und Schmalgang-Erzsortiergeräte erfordern. SEZAD in Duqm entwickelt sich zu einem Reexport- und Wartungszentrum für den gesamten Golfkooperationsrat und treibt Aufträge für hafenseitige Schüttgutumschlagsysteme und Werkstattmaschinen an. Mehrere aktive Projekte bieten Originalausrüstungsherstellern die Möglichkeit, regionale Wiederaufbereitungszentren einzurichten, die die Durchlaufzeiten für kritische Verschleißteile verkürzen.

Wettbewerbslandschaft

FLSmidth führt integrierte Anlagenlösungen an und nutzt einen Anstieg der Serviceaufträge um fast die Hälfte, um Lebenszyklusverträge für Kupfer- und Chromitkonzentratoren zu sichern [4]. Metso Outotec bestreitet den Brech- und Siebbereich mit einer elektrifizierten Lokotrack-Linie, die mit Omans Antrieb für erneuerbare Energien harmoniert, und pflegt gleichzeitig eine robuste installierte Basis von HPGRs. Epirocs digitale Bohrautomatisierungssuite und Sandviks Minenplanungs-Cloud-Tools erhöhen den Wettbewerbsdruck rund um Produktivitätsgarantien und vorausschauende Wartung.

Regeln zum Inlandswertschöpfungsanteil verlangen omanische Investitionen in öffentliche Bergbauverträge, was globale Originalausrüstungshersteller dazu veranlasst, mit einheimischen Unternehmen für Montage und Komponentenlagerung zu kooperieren. Al-Bahar vertreibt Caterpillar-Untertageanlagen und unterstützt schlüsselfertige Belüftungs- und Energielösungspakete, die das Projektschnittstellenrisiko für Betreiber reduzieren.

Nischenanbieter, die auf Staubunterdrückung, geschlossene Wasserrecyclinganlagen und Echtzeit-Emissionsüberwachung spezialisiert sind, gewinnen Marktanteile, da die Kosten für die Einhaltung von Umweltvorschriften steigen. Der Preiswettbewerb bleibt begrenzt, da die Gesamtbetriebskosten, die Zuverlässigkeit bei extremer Hitze und die schnelle Servicereaktionszeit die anfänglichen Investitionskosten überwiegen.

Marktführer für Mineralverarbeitungsanlagen in Oman

Metso Outotec

Sandvik AB

FLSmidth A/S

Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pathfinder Minerals sicherte sich ein Absichtserklärungsschreiben der US-amerikanischen EXIM Bank über 896 Millionen USD zur Entwicklung von Kupferminen – das umfangreichste einzelne Ausrüstungsfinanzierungspaket des Sektors.

- April 2025: Weir Group schloss den Kauf von Micromine für 840 Millionen USD ab und fügte seinem Angebot für omanische Kunden, die integrierte digitale Zwillingslösungen benötigen, fortschrittliche geologische Modellierungswerkzeuge hinzu.

- März 2025: Metso stellte einen nachhaltigen Laugungsprozess für minderwertige Kupferkonzentrate vor, der weniger Prozesswasser verbraucht und eine höhere Ausbeute erzielt – zeitgemäß für omanische Projekte, die mit Wassernutzungsbeschränkungen konfrontiert sind.

Berichtsumfang für den Markt für Mineralverarbeitungsanlagen in Oman

| Kupfer |

| Chromit |

| Lithium |

| Eisenerz |

| Sonstige |

| Brecher |

| Mahlwerke |

| Zuführgeräte und Förderbänder |

| Bohrgeräte und Brechwerkzeuge |

| Siebe und Abscheider |

| Pumpen und Eindicker |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nach Mineralbergbausektor | Kupfer |

| Chromit | |

| Lithium | |

| Eisenerz | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Mahlwerke | |

| Zuführgeräte und Förderbänder | |

| Bohrgeräte und Brechwerkzeuge | |

| Siebe und Abscheider | |

| Pumpen und Eindicker | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mineralverarbeitungsanlagen in Oman?

Der Markt wird im Jahr 2025 auf 87,15 Millionen USD geschätzt und soll bis 2030 einen Wert von 107,62 Millionen USD erreichen.

Welches Rohstoffsegment treibt die meisten Ausrüstungskäufe in Oman an?

Kupfer macht 36,71 % der Ausgaben aus, bedingt durch Großprojekte wie Al Hadeetha und Yanqul.

Wie schnell wächst die Akzeptanz vollautomatischer Anlagen?

Anlagen mit Vollautomatisierung werden bis 2030 voraussichtlich mit einer CAGR von 4,82 % wachsen, da Betreiber mit Arbeitskräftemangel konfrontiert sind.

Welche Rolle spielen Freizonen bei Ausrüstungsimporten?

Die Zonen Sohar, Duqm und Salalah erlassen Importzölle und bieten verlängerte Steuerbefreiungen, was sie zu primären Kanälen für hochwertige Maschinen macht.

Warum gewinnen wassereffiziente Technologien an Bedeutung?

Akuter Süßwassermangel und strengere Umweltvorschriften zwingen Minen, Trockenaufbereitung, eingedickten Bergehalden und geschlossene Recyclingkreisläufe zu bevorzugen.

Welche Originalausrüstungshersteller führen den Markt an?

FLSmidth, Metso Outotec, Epiroc und Sandvik dominieren durch lokale Partnerschaften, digitale Lösungen und starken Kundendienst.

Seite zuletzt aktualisiert am: