Tamaño y Participación del Mercado de Equipos de Minería en Egipto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

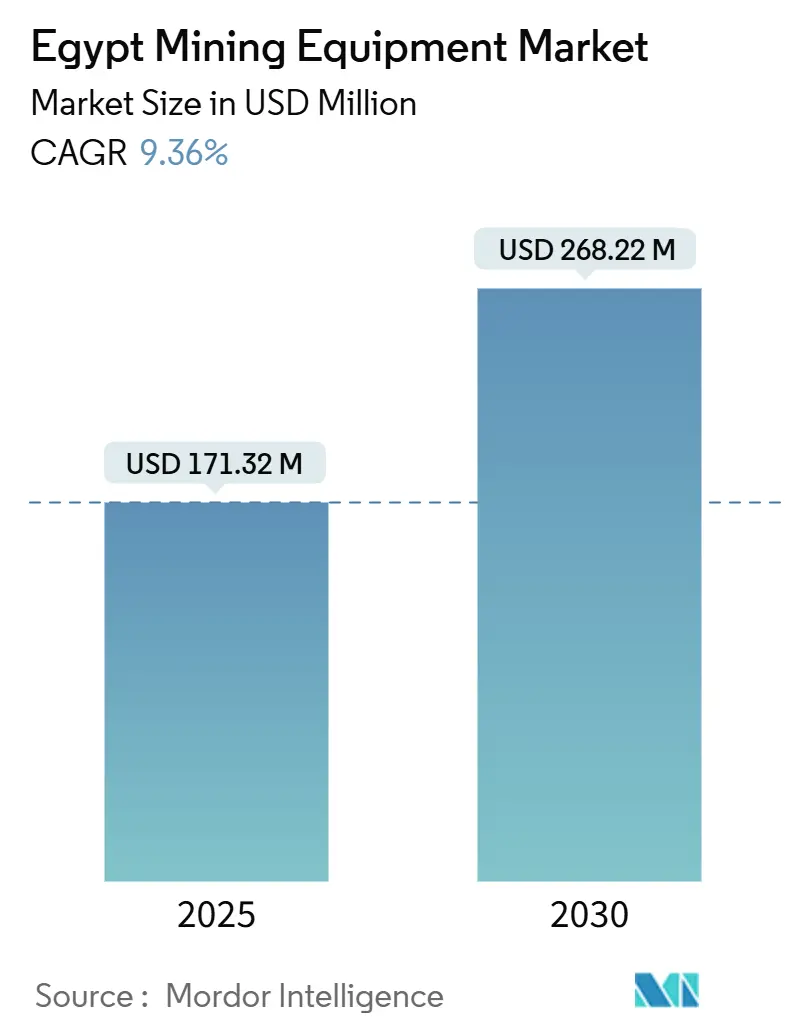

| Tamaño del Mercado (2025) | 171.32 Millones de dólares |

| Tamaño del Mercado (2030) | 268.22 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Egipto por Mordor Intelligence

El tamaño del mercado de equipos de minería en Egipto se situó en USD 171,32 millones en 2025 y se prevé que se expanda hasta USD 268,22 millones en 2030, registrando una CAGR del 9,36%. Un giro gubernamental decidido hacia la diversificación impulsada por la minería, compromisos de inversión que superan los USD 375 millones en los últimos dos años, y la Ley de Minería posterior a 2019 se han combinado para acelerar la concesión de licencias de exploración, impulsar la modernización de flotas y atraer a los fabricantes de equipos originales (OEM) globales hacia ofertas eléctricas de batería y autónomas. El aumento de la extracción superficial de oro y fosfato, la sustitución agresiva de vehículos de acarreo envejecidos y la demanda vinculada a proyectos de líneas especializadas de procesamiento de minerales sustentan una absorción sostenida de equipos de rango medio de 500 a 1.000 HP. La volatilidad cambiaria, sin embargo, infla los costos unitarios de importación, lo que lleva a los operadores hacia la adquisición mediante alquiler, arrendamiento y servicios, al tiempo que fomenta el ensamblaje local selectivo.

Conclusiones Clave del Informe

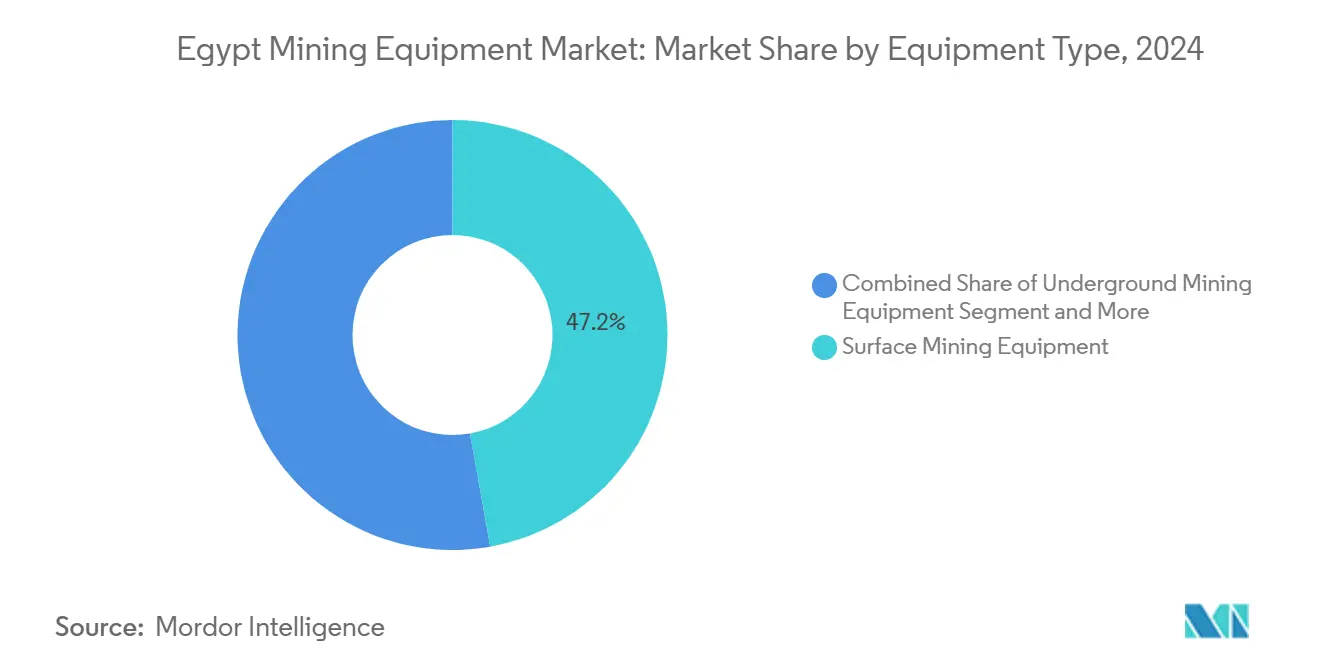

- Por tipo de equipo, los sistemas de minería de superficie representaron el 47,21% de la participación del mercado de equipos de minería en Egipto en 2024, mientras que se proyecta que las cargadoras eléctricas de batería registren una CAGR del 16,23% hasta 2030.

- Por nivel de automatización, las máquinas manuales dominaron con una participación del 71,08% en 2024, mientras que las unidades totalmente autónomas están preparadas para una CAGR del 18,47% hasta 2030.

- Por tipo de tren de potencia, las flotas de motor de combustión interna representaron el 82,14% del tamaño del mercado de equipos de minería en Egipto en 2024, pero se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 18,96% hasta 2030.

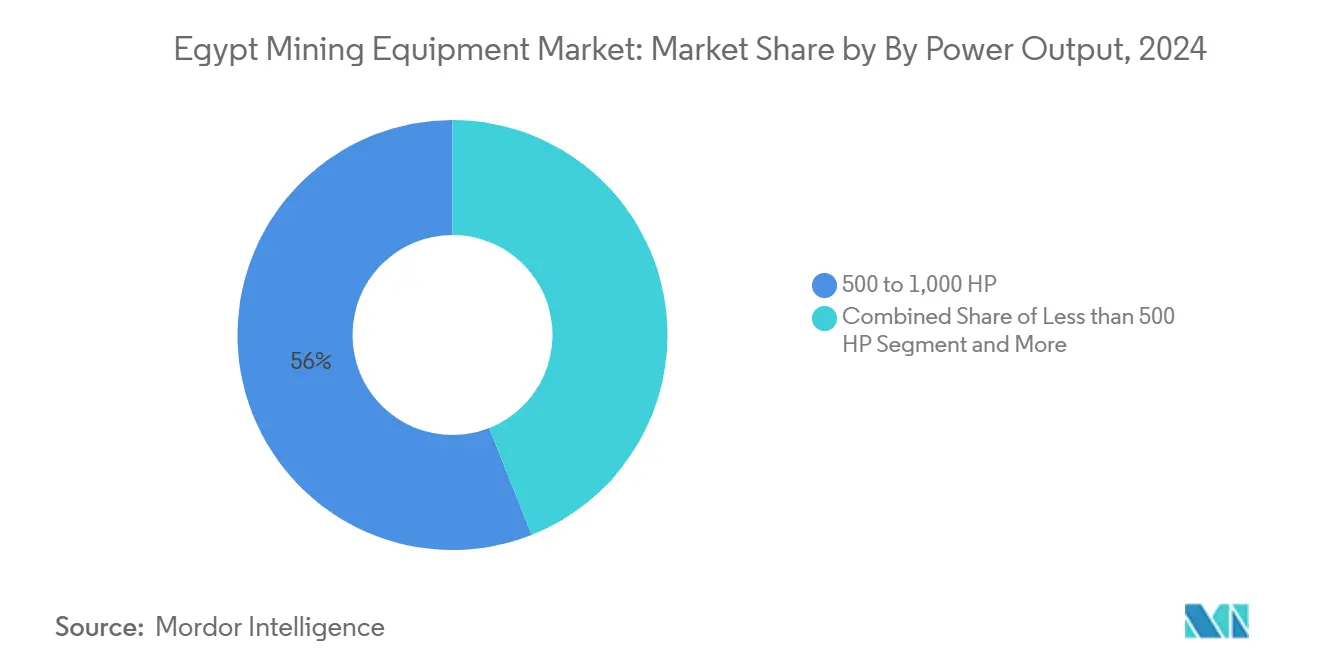

- Por potencia de salida, las máquinas de 500 a 1.000 HP captaron el 56,04% de la demanda en 2024, mientras que los modelos de menos de 500 HP están previstos para crecer a una CAGR del 12,09% hasta 2030.

- Por aplicación, la minería de minerales lideró con una participación del 49,06% del tamaño del mercado de equipos de minería en Egipto en 2024; se proyecta que la minería de metales avance a una CAGR del 10,31% entre 2025 y 2030.

- Por geografía, El Cairo y el Canal de Suez lideraron con una participación del 61,32% en 2024, mientras que se proyecta que la región del Delta del Nilo registre la CAGR de demanda más alta del 11,23% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Gubernamental para Elevar la Minería al 5-6% del PIB para 2030 | 2.1% | Nacional, con concentración en el Desierto Oriental y el Triángulo Dorado | Largo Plazo (≥ 4 Años) |

| Crecimiento de Licencias de Exploración de Oro y Fosfato tras la Ley de Minería de 2019 | 1.8% | Desierto Oriental, Desierto Occidental, Península del Sinaí | Mediano Plazo (2–4 Años) |

| Alta Demanda de Sustitución de Flotas Envejecidas en Minas de Superficie | 1.2% | Nacional, particularmente en las regiones mineras existentes | Corto Plazo (≤ 2 Años) |

| Auge del Alquiler/Arrendamiento de Equipos para Diferir el Gasto de Capital | 0.9% | El Cairo y la Zona del Canal de Suez, Región de Alejandría | Mediano Plazo (2–4 Años) |

| Próximos Proyectos de Hidrógeno Verde que Requieren Insumos de Mineral de Hierro y Fosfato | 0.8% | Zona Económica del Canal de Suez, Áreas Costeras del Mar Rojo | Largo Plazo (≥ 4 Años) |

| Solar más Almacenamiento en Sitio Impulsando Camiones de Acarreo Eléctricos de Batería | 0.6% | Nacional, con adopción temprana en las principales operaciones mineras | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental para Elevar la Minería al 5-6% del PIB para 2030

La elevación sistemática de la minería en Egipto, de una actividad económica periférica a un pilar estratégico de crecimiento, representa un cambio fundamental que reformará los patrones de demanda de equipos durante la década. El compromiso del gobierno de alcanzar una contribución del 5-6% al PIB para 2030, en comparación con la contribución actual del sector, requiere una inversión total estimada de USD 1.000 millones durante el período de pronóstico, con la adquisición de equipos representando aproximadamente el 40-45% de esta asignación de capital[1]"Egipto descubre un yacimiento de oro de más de 1 millón de onzas en el Desierto Oriental," ahram.org.eg.. Este objetivo requiere adiciones incrementales de capacidad y una modernización completa de las capacidades de extracción en operaciones de oro, fosfato, mineral de hierro y tierras raras emergentes. El establecimiento por parte del Ministerio de Petróleo y Recursos Minerales de complejos mineros dedicados en el Desierto Oriental (oro), el Desierto Occidental (fosfato) y el Sinaí (cobre) crea nodos de demanda concentrada que favorecen estrategias estandarizadas de adquisición de equipos. El enfoque paralelo del gobierno en el procesamiento de valor agregado en lugar de las exportaciones de materias primas amplifica aún más la intensidad de los equipos, ya que la beneficiación aguas abajo requiere tecnologías sofisticadas de trituración, cribado y separación. Más significativamente, este objetivo de PIB incorpora la demanda de equipos de minería en el marco de planificación económica más amplio de Egipto, garantizando un apoyo político sostenido y la asignación presupuestaria incluso durante períodos de restricción fiscal.

Crecimiento de Licencias de Exploración de Oro y Fosfato tras la Ley de Minería de 2019

La transición de la Ley de Minería de 2019 de acuerdos de participación en la producción a un marco de impuestos y regalías ha desencadenado una ola de actividad de exploración que se traduce directamente en demanda de equipos de perforación y requisitos posteriores de infraestructura de extracción. La adjudicación de 82 bloques de exploración de oro a 11 empresas en 2024 representa la mayor licitación global de exploración de oro, lo que señala un enfoque sistemático del desarrollo de recursos que requerirá un despliegue sostenido de equipos durante múltiples fases[2]"11 Empresas Internacionales y Egipcias Ganan 82 Zonas de Exploración de Oro en Egipto en la Mayor Licitación Global," emra.gov.eg.. Este cambio regulatorio elimina el requisito anterior de empresas conjuntas con entidades gubernamentales, lo que permite a las empresas mineras internacionales desplegar sus especificaciones de equipos preferidas y protocolos de mantenimiento sin restricciones burocráticas. La estructura de regalías del 5% de la ley y la tarifa de responsabilidad social corporativa crean estructuras de costos predecibles que facilitan los acuerdos de financiamiento de equipos a largo plazo, particularmente para las operaciones de minería de superficie intensivas en capital. La exploración de fosfato en la región de Abu Tartour, con reservas estimadas que se aproximan a 1.000 millones de toneladas, posiciona a Egipto como un potencial proveedor global, requiriendo equipos de extracción a gran escala capaces de manejar la capacidad de producción proyectada de 5 millones de toneladas por año[3]Doaa Ashraf, "La Roca Bajo el Auge: El Fosfato Impulsa las Ambiciones Industriales de Egipto," egyptoil-gas.com.. El cronograma de exploración a producción generalmente abarca de 3 a 5 años, lo que sugiere que las actividades de exploración actuales impulsarán ciclos de adquisición de equipos a partir de 2026-2027, creando un flujo de demanda sostenido que se extiende mucho más allá del período de pronóstico inmediato.

Alta Demanda de Sustitución de Flotas Envejecidas en Minas de Superficie

Las operaciones de minería de superficie de Egipto, concentradas principalmente en la extracción de mineral de hierro en El Gedida y la minería de fosfato en la región del Mar Rojo, operan flotas de equipos con una edad promedio que se aproxima a los 12-15 años, muy por encima del umbral óptimo de sustitución económica de 8-10 años para las duras condiciones operativas del desierto. El modelo de tiempo de sustitución económica para equipos de minería en condiciones geológicas similares sugiere que los costos de mantenimiento comienzan a escalar exponencialmente después de 115 meses de operación, creando una economía de sustitución convincente para los operadores que buscan optimizar los costos totales de propiedad. El duro entorno operativo de las regiones desérticas de Egipto, caracterizado por variaciones extremas de temperatura, condiciones de arena abrasiva e infraestructura de mantenimiento limitada, acelera la degradación de los equipos en comparación con las regiones mineras de clima más templado. La sustitución de equipos de minería de superficie en Egipto generalmente implica la actualización a unidades de mayor capacidad y más eficientes en combustible que pueden manejar la escala creciente de las operaciones a medida que las reservas se desarrollan de manera más intensiva. El ciclo de sustitución también coincide con la transición de los operadores hacia equipos más automatizados y electrificados, ya que las unidades diésel envejecidas son reemplazadas por alternativas híbridas o eléctricas de batería que ofrecen una economía operativa superior en el entorno de alta irradiación solar de Egipto.

Auge del Alquiler/Arrendamiento de Equipos para Diferir el Gasto de Capital

El cambio hacia acuerdos de alquiler y arrendamiento de equipos en el sector minero de Egipto refleja tanto estrategias de preservación de capital en medio de la volatilidad cambiaria como la flexibilidad operativa requerida para las actividades en fase de exploración que pueden no justificar la propiedad total de los equipos. Las empresas mineras favorecen cada vez más los acuerdos de alquiler para equipos especializados como plataformas de perforación, unidades de trituración y sistemas de manejo de materiales durante las fases de exploración y desarrollo en etapa temprana, cuando los volúmenes de producción y las características del mineral siguen siendo inciertos. El modelo de alquiler resulta particularmente atractivo para las empresas mineras internacionales que ingresan al mercado egipcio, ya que elimina las complejidades de la importación de equipos, el despacho aduanero y el cumplimiento normativo local, al tiempo que proporciona acceso a equipos mantenidos con soporte técnico local. Los beneficios de cobertura cambiaria también impulsan la adopción del alquiler, ya que los acuerdos de alquiler denominados en libras egipcias proporcionan protección cambiaria natural en comparación con las compras directas de equipos que requieren desembolsos en moneda fuerte. La aparición de contratos de alquiler basados en el rendimiento, donde las métricas de disponibilidad y productividad de los equipos determinan las tarifas de alquiler, alinea los incentivos del operador y de la empresa de alquiler, al tiempo que transfiere los riesgos de mantenimiento a proveedores de servicios especializados con mayor experiencia técnica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria que Infla el Costo de los Equipos Importados | -1.4% | Nacional, con impacto agudo en las operaciones dependientes de importaciones | Corto Plazo (≤ 2 Años) |

| Minas de Pequeña Escala Fragmentadas que Limitan la Adopción Autónoma | -0.8% | Nacional, afectando particularmente a las operaciones regionales más pequeñas | Mediano Plazo (2–4 Años) |

| Lentas Mejoras en la Logística Ferroviaria para Minerales a Granel | -0.7% | Nacional, especialmente en el Alto Egipto y los corredores mineros remotos | Mediano Plazo (2–4 Años) |

| Base de Fabricación Local de Componentes Limitada (Poco Visible) | -0.5% | Nacional, con efectos pronunciados en sitios de mantenimiento intensivo | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Infla el Costo de los Equipos Importados

La crisis de divisas extranjeras de Egipto ha creado un impedimento estructural para la adquisición de equipos de minería, con la devaluación de la libra egipcia haciendo que la maquinaria importada sea prohibitivamente cara para muchos operadores y creando dificultades de pago que han tensado las relaciones con los proveedores internacionales. El Departamento de Comercio de los Estados Unidos informa que los compradores egipcios enfrentan desafíos significativos para cumplir con las obligaciones financieras con las empresas estadounidenses, con requisitos bancarios estrictos para el financiamiento de importaciones que complican la adquisición de maquinaria y componentes de minería esenciales. Esta inestabilidad cambiaria ha obligado a las empresas mineras a diferir las actualizaciones de equipos y a depender de ciclos de mantenimiento extendidos para los equipos envejecidos, lo que en última instancia reduce la eficiencia operativa y aumenta los riesgos de seguridad. El impacto se extiende más allá de las compras iniciales de equipos a la disponibilidad de repuestos, ya que los distribuidores luchan por mantener niveles de inventario adecuados cuando las fluctuaciones cambiarias pueden erosionar los márgenes de ganancia de la noche a la mañana. Las empresas mineras han respondido buscando acuerdos de financiamiento alternativos, incluidas facilidades de crédito de proveedores y estructuras de arrendamiento con opción a compra que denominan los pagos en moneda local, aunque estos acuerdos generalmente conllevan precios premium que reflejan el riesgo cambiario. Los esfuerzos del gobierno para estabilizar el tipo de cambio a través de reformas respaldadas por el FMI brindan cierto optimismo, pero el mercado de equipos de minería sigue siendo vulnerable a los choques cambiarios que pueden alterar rápidamente la economía de los proyectos y los cronogramas de adquisición de equipos.

Minas de Pequeña Escala Fragmentadas que Limitan la Adopción Autónoma

La prevalencia de operaciones mineras de pequeña escala en el diverso paisaje geológico de Egipto crea una estructura de mercado que inherentemente resiste la adopción de tecnologías avanzadas de minería autónoma, que requieren escala y estandarización sustanciales para lograr viabilidad económica. A diferencia de las operaciones a gran escala como la mina Sukari de Centamin, que puede justificar la inversión de capital y la infraestructura técnica requerida para los sistemas autónomos, las numerosas operaciones más pequeñas de oro, fosfato y minerales industriales de Egipto carecen de los volúmenes de producción y la sofisticación técnica necesarios para respaldar la automatización avanzada. La naturaleza fragmentada de estas operaciones también limita el desarrollo de redes de servicios técnicos especializados que requieren los equipos autónomos, ya que los proveedores de servicios no pueden lograr suficiente densidad de instalaciones para justificar las capacidades de soporte técnico local. Los operadores de pequeña escala generalmente priorizan la simplicidad y la mantenibilidad de los equipos sobre la optimización de la productividad, favoreciendo los equipos manuales convencionales que pueden ser reparados por técnicos locales en lugar de sistemas autónomos sofisticados que requieren capacitación especializada y equipos de diagnóstico. Esta fragmentación del mercado también impide la estandarización de los procedimientos operativos y los protocolos de seguridad que los sistemas autónomos requieren para funcionar eficazmente en múltiples sitios. El umbral económico para la adopción de equipos autónomos generalmente requiere operaciones que procesen al menos 10.000-15.000 toneladas por día, una escala que pocas operaciones mineras egipcias alcanzan actualmente fuera de los principales proyectos de oro y fosfato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Operaciones de Superficie Impulsan el Liderazgo del Mercado

La participación de mercado del 47,21% de los equipos de minería de superficie en 2024 refleja la dotación geológica de Egipto y las ventajas económicas de la extracción a cielo abierto en los importantes yacimientos minerales del país. Las operaciones de oro del Desierto Oriental, las reservas de fosfato del Desierto Occidental y los depósitos de cobre del Sinaí favorecen predominantemente la extracción de superficie debido a sus características geológicas y la rentabilidad de las operaciones a cielo abierto a gran escala en el clima árido de Egipto. Las cargadoras eléctricas de batería emergen como el segmento de más rápido crecimiento dentro de los equipos de superficie con una CAGR del 16,23% hasta 2030, impulsadas por la integración pionera de energía solar de 30 MW de Centamin en la Operación de Oro Sukari e iniciativas similares de energía renovable en todo el sector.

Los equipos de minería subterránea capturan un segmento más pequeño pero estratégicamente importante, sirviendo principalmente a los depósitos de oro más profundos en el Desierto Oriental y aplicaciones especializadas en la extracción de tierras raras. Los equipos de procesamiento de minerales se benefician del cambio estratégico de Egipto hacia la producción de valor agregado en lugar de las exportaciones de materias primas, con el complejo de silicio de USD 172 millones en Nuevo Alamein ejemplificando esta tendencia hacia el procesamiento aguas abajo. Las perforadoras y rompedoras experimentan un crecimiento constante de la demanda impulsado por los 82 bloques de exploración de oro adjudicados en 2024, mientras que los equipos de trituración, pulverización y cribado se alinean con el énfasis del gobierno en la beneficiación y el valor agregado. El segmento de cargadoras y camiones de acarreo refleja la naturaleza intensiva en capital de la expansión de la minería de superficie de Egipto, con ciclos de sustitución que se aceleran a medida que los operadores actualizan las flotas envejecidas para cumplir con objetivos de producción más altos y estándares ambientales.

Por Nivel de Automatización: El Dominio Manual Enfrenta la Disrupción Autónoma

La sustancial participación de mercado del 71,08% de los equipos manuales en 2024 subraya el estado actual del sector minero de Egipto, donde la simplicidad operativa y la accesibilidad del mantenimiento superan la optimización de la productividad para la mayoría de los operadores. Sin embargo, la agresiva CAGR del 18,47% de los equipos totalmente autónomos hasta 2030 señala un cambio fundamental a medida que las operaciones más grandes buscan abordar la escasez de mano de obra calificada y mejorar la seguridad operativa en el desafiante entorno desértico de Egipto. La expansión de las soluciones de automatización de Epiroc, incluido el despliegue de 3.450 máquinas sin conductor a nivel mundial, proporciona una base tecnológica que los operadores egipcios pueden aprovechar a medida que escalan las operaciones.

Los equipos semiautónomos son una categoría de transición, que permite a los operadores implementar estrategias de automatización graduadas que equilibran las ganancias de productividad con la familiaridad operativa. El patrón de adopción de automatización en Egipto refleja la tendencia minera global más amplia, donde los vehículos autónomos han crecido significativamente, lo que indica una vía probada para el despliegue de tecnología. La justificación económica para los sistemas autónomos se fortalece a medida que las operaciones mineras egipcias logran mayor escala, con el objetivo del 5-6% del PIB del gobierno que requiere mejoras de productividad que las operaciones manuales no pueden ofrecer. La concentración de actividades mineras en ubicaciones remotas del desierto también favorece los sistemas autónomos, que pueden operar continuamente sin los desafíos logísticos de mantener grandes fuerzas de trabajo en entornos hostiles.

Por Tipo de Tren de Potencia: El Dominio del Motor de Combustión Interna Cede ante la Innovación Eléctrica

Los vehículos de motor de combustión interna mantienen el 82,14% del control del mercado en 2024, lo que refleja la infraestructura establecida y la familiaridad operativa de la flota minera actual de Egipto. Sin embargo, la notable CAGR del 18,96% de los vehículos eléctricos de batería hasta 2030 representa la transición tecnológica más significativa en el mercado, impulsada por los excepcionales recursos solares de Egipto y las ventajas de costo operativo de los trenes de potencia eléctricos en aplicaciones mineras de alta utilización. La previsión de la industria minera global de reconvertir 1 millón de vehículos mineros diésel a eléctricos para 2030 proporciona contexto para el potencial de electrificación de Egipto.

Los vehículos híbridos ocupan un punto intermedio estratégico, lo que permite a los operadores capturar beneficios de eficiencia de combustible mientras mantienen la flexibilidad operativa para aplicaciones donde las soluciones puramente eléctricas pueden no ser económicamente viables. La integración de la generación solar en sitio con equipos de minería eléctricos de batería crea una economía convincente en el entorno de alta irradiación de Egipto, donde los factores de capacidad solar superan el 25% y proporcionan costos de energía predecibles que aíslan a los operadores de la volatilidad de los precios del combustible. La introducción por parte de Caterpillar de prototipos de camiones de mina totalmente eléctricos y el cambio más amplio de la industria hacia vehículos de cero emisiones se alinean con los objetivos de energía renovable de Egipto y proporcionan una hoja de ruta tecnológica para los operadores egipcios. La tendencia de electrificación también respalda las ambiciones de hidrógeno verde de Egipto, ya que las operaciones mineras pueden servir como cargas ancla para proyectos de energía renovable mientras proporcionan los insumos de mineral de hierro y fosfato requeridos para la infraestructura de producción de hidrógeno.

Por Potencia de Salida: Los Equipos de Rango Medio Dominan el Punto Óptimo Operativo

Los equipos en el rango de 500 a 1.000 HP capturaron el 56,04% de la participación de mercado en 2024, lo que refleja los requisitos operativos de las principales operaciones de minería de superficie de Egipto, donde esta clase de potencia proporciona una productividad óptima para la escala y las condiciones geológicas encontradas en los yacimientos minerales del país. La CAGR del 12,09% de los equipos de menos de 500 HP hasta 2030 indica una demanda creciente de aplicaciones especializadas, incluida la perforación de exploración, las operaciones auxiliares y las actividades emergentes de extracción de tierras raras que requieren enfoques de procesamiento más precisos y de menor intensidad.

Los equipos de más de 1.000 HP sirven a las operaciones más significativas, incluida la extracción primaria de fosfato en el Desierto Occidental y las operaciones de minería de oro más intensivas en el Desierto Oriental. La segmentación de la potencia de salida refleja la madurez del sector minero de Egipto, donde las operaciones establecidas han optimizado el dimensionamiento de los equipos para sus requisitos geológicos y operativos específicos. El crecimiento en las clases de potencia más pequeñas se alinea con la diversificación de la cartera mineral de Egipto más allá de la extracción tradicional de oro y fosfato, incluidos el cobre, las tierras raras y los minerales industriales que pueden requerir diferentes enfoques operativos. El enfoque de los fabricantes de equipos en la eficiencia de combustible y la comodidad del operador, ejemplificado por el nuevo camión articulado A50 de Volvo, aborda las consideraciones de costo total de propiedad que impulsan la selección de clase de potencia en el competitivo entorno minero de Egipto.

Por Aplicación: La Minería de Minerales Lidera una Cartera Diversificada

La participación de mercado del 49,06% de la minería de minerales en 2024 refleja la dotación geológica diversificada de Egipto, que abarca operaciones de fosfato en el Desierto Occidental, extracción de minerales industriales en múltiples regiones y el potencial emergente de tierras raras identificado en el área de Abu Tartour y los granitos del Desierto Oriental. La CAGR del 10,31% de la minería de metales hasta 2030 señala la importancia estratégica del sector, impulsada por la expansión de la producción de oro, el desarrollo del cobre en el Sinaí y el potencial de intensificación del mineral de hierro para respaldar los proyectos de hidrógeno verde.

La minería de carbón representa un segmento más pequeño, concentrado principalmente en los depósitos del noreste del Sinaí, aunque su papel puede expandirse a medida que Egipto busca la seguridad energética y la diversificación de materias primas industriales. La segmentación por aplicación subraya el posicionamiento estratégico de Egipto como productor mineral diversificado en lugar de una economía dependiente de un solo producto básico. El crecimiento acelerado de la minería de metales refleja tanto la naturaleza de alto valor de la extracción de oro y cobre como el enfoque del gobierno en atraer empresas mineras internacionales con capacidades de extracción avanzadas. El descubrimiento de más de 1 millón de onzas de depósitos de oro en el Desierto Oriental y el establecimiento de complejos mineros dedicados para diferentes productos básicos crean patrones de demanda de equipos específicos por aplicación que favorecen soluciones mineras especializadas en lugar de genéricas.

Análisis Geográfico

El Cairo y la Zona del Canal de Suez dominan la logística de importación, canalizando más del 60% de las unidades entrantes a través de los puertos de Alejandría y Adabiya antes del despacho por ferrocarril o carretera a las zonas mineras. La proximidad al corredor de hidrógeno verde de USD 42.000 millones posiciona al distrito como un centro de servicios que combina almacenamiento, remanufactura de componentes y academias de capacitación. El desvío ferroviario El Cairo-Alejandría financiado por el Banco Mundial mejora el tránsito de minerales a granel, reduciendo los tiempos de viaje y disminuyendo los costos de reubicación de equipos.

El Desierto Oriental es el epicentro minero del país, albergando la Mina de Oro Sukari y el yacimiento de 1 millón de onzas recientemente identificado. La demanda de equipos aquí enfatiza flotas de superficie de alta capacidad, trenes de potencia integrados con energía solar y carcasas eléctricas resistentes al polvo adecuadas para condiciones abrasivas. El plan de modernización posterior a la adquisición de AngloGold Ashanti está destinado a crear una de las flotas integradas más grandes de la región, estableciendo puntos de referencia técnicos para los participantes del mercado de equipos de minería en Egipto.

El Alto Egipto y el Desierto Occidental giran en torno al cinturón de fosfato de Abu Tartour. La extracción de larga vida de 5 millones de t/a respalda la adquisición sostenida de dragas, trituradoras en fosa y trenes de beneficiación diseñados para mineral de baja humedad. La relativa lejanía impulsa la dependencia de camiones de servicio de campo de distribuidores y telemetría de mantenimiento predictivo para minimizar las paradas no planificadas.

El Sinaí y el corredor del Mar Rojo ofrecen perspectivas de cobre, uranio y arenas de minerales pesados, pero se quedan atrás en infraestructura y estabilidad de seguridad, lo que modera los volúmenes inmediatos de equipos. Sin embargo, el apoyo estatal específico podría desbloquear inversiones una vez que mejoren los enlaces de transporte y el suministro de energía. El potencial de dragado de arenas minerales del Delta del Nilo introduce dragas especializadas y concentradores flotantes, añadiendo una dimensión marítima al crecimiento del mercado de equipos de minería en Egipto.

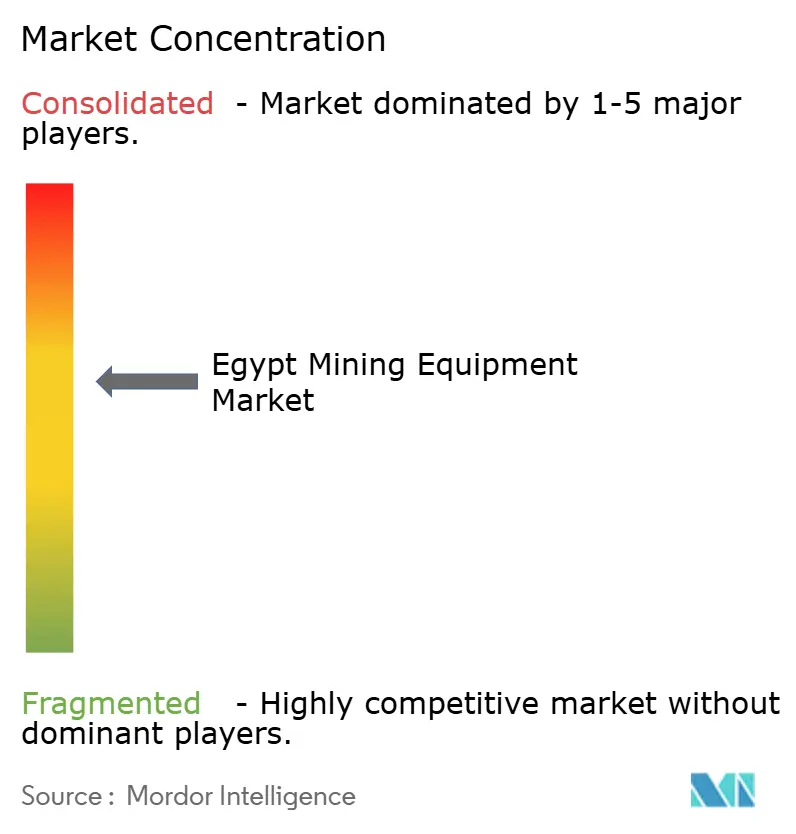

Panorama Competitivo

El mercado de equipos de minería en Egipto sigue siendo moderadamente fragmentado, ya que los OEM globales como Caterpillar, Komatsu, Sandvik, Liebherr y Epiroc compiten con marcas chinas emergentes que ofrecen alternativas orientadas al presupuesto. Caterpillar se beneficia de su extensa concesionaria Mantrac Egypt, que almacena repuestos de línea completa y servicio de 24 horas. Komatsu aprovecha la tecnología de camiones de acarreo híbridos para atraer a los operadores, equilibrando el gasto de capital y el ahorro de combustible.

Las capacidades tecnológicas definen las batallas por la participación. La cartera de módulos de automatización con certificación de seguridad de Epiroc asegura contratos piloto para perforadoras de barrenos de voladura autónomas, mientras que Sandvik posiciona sus cargadoras subterráneas eléctricas de batería para proyectos de oro profundo. Dado los plazos de entrega de importaciones y las restricciones cambiarias, el soporte posventa —incluido el monitoreo de condiciones y la revisión de componentes— se vuelve decisivo. Las conversaciones sobre ensamblaje local entre los OEM y los socios egipcios podrían proporcionar alivio de costos y beneficios de contenido local, siempre que se materialicen compromisos de volumen adecuados.

Las oportunidades de espacio en blanco residen en los ecosistemas de electrificación: infraestructura de carga, cadenas de suministro de baterías de litio-hierro-fosfato y microrredes solares calibradas para ciclos de alta carga. Los arrendamientos de equipos con servicio integrado diferencian aún más a los proveedores, transfiriendo el riesgo de inversión de la mina al OEM mientras garantizan un suministro constante de componentes.

Líderes de la Industria de Equipos de Minería en Egipto

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Mina de Oro Sukari recibió el respaldo gubernamental para sus perspectivas de crecimiento, lo que indica posibles iniciativas de expansión y modernización de equipos en la operación minera insignia de Egipto.

- Octubre de 2024: La adquisición de Centamin por parte de AngloGold Ashanti por USD 2.500 millones recibió la aprobación del gobierno egipcio, creando el potencial para una modernización y estandarización significativa de equipos en la mayor operación de minería de oro de Egipto, mientras se mantiene el acuerdo de participación en las ganancias del 50% del gobierno.

Alcance del Informe del Mercado de Equipos de Minería en Egipto

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| El Cairo y la Zona del Canal de Suez |

| Alejandría y la Costa Norte |

| Alto Egipto |

| Sinaí y Mar Rojo |

| Delta del Nilo |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Geografía | El Cairo y la Zona del Canal de Suez |

| Alejandría y la Costa Norte | |

| Alto Egipto | |

| Sinaí y Mar Rojo | |

| Delta del Nilo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de minería en Egipto?

El tamaño del mercado de equipos de minería en Egipto es de USD 171,32 millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se proyecta que el mercado registre una CAGR del 9,36%, alcanzando USD 268,22 millones para 2030.

¿Qué tipo de equipo tiene la mayor participación?

Las máquinas de minería de superficie lideran con el 47,21% de los ingresos de 2024.

¿Qué segmento de tren de potencia crece más rápido?

Se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 18,96% hasta 2030.

¿Qué zona regional genera la mayor demanda de equipos?

El Desierto Oriental tiene el mayor crecimiento de demanda futura de equipos, proyectado en una CAGR del 11,2%.

¿Cuál es el principal riesgo para la adquisición de equipos en Egipto?

La volatilidad cambiaria, que ha incrementado los precios de los equipos importados hasta en un 30% desde 2024, es el principal riesgo.

Última actualización de la página el: