Türkei Bergbauausrüstungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

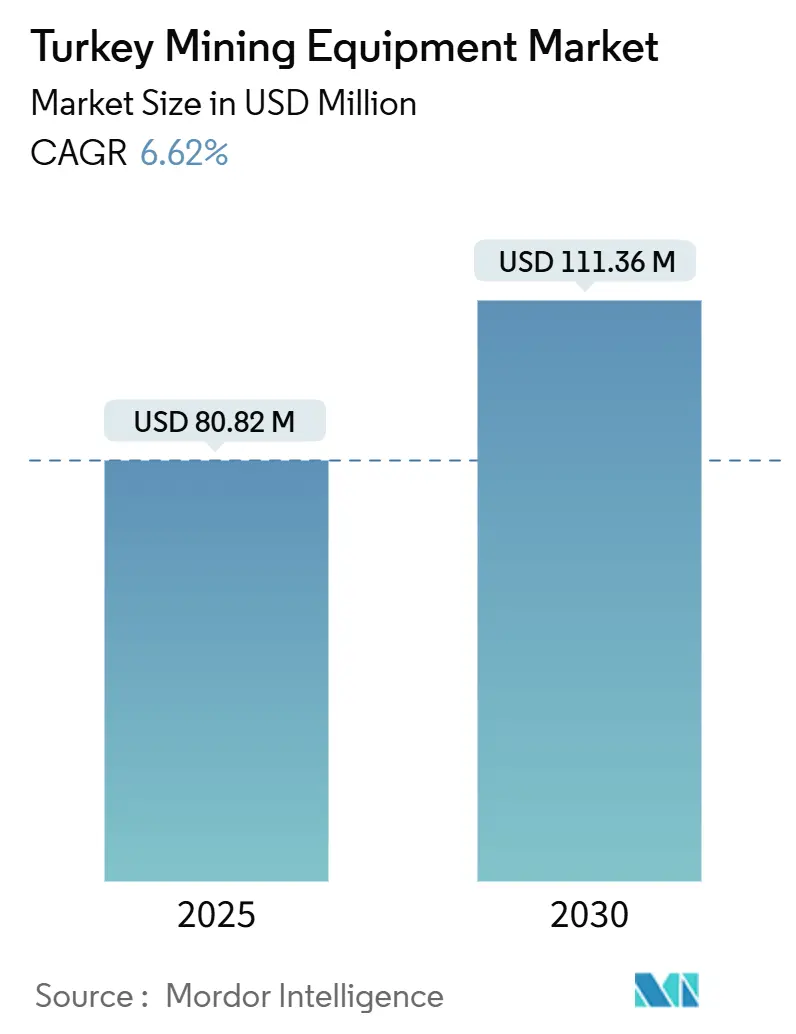

| Marktgröße (2025) | 80.82 Millionen US-Dollar |

| Marktgröße (2030) | 111.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Bergbauausrüstungsmarkt Analyse von Mordor Intelligence

Die Größe des Türkei Bergbauausrüstungsmarktes beträgt im Jahr 2025 80,82 Millionen USD und wird bis 2030 voraussichtlich 111,36 Millionen USD bei einer CAGR von 6,62 % erreichen. Die robuste Mineralienvielfalt, die Position des Landes als größter Goldproduzent Europas und seine weltweit bedeutendsten Borvorräte stützen die anhaltende Nachfrage nach neuen Maschinen. Wachsende Seltene-Erden-Exploration, staatliche Sicherheitsanreize und steigende Bautätigkeit verstärken die Ausrüstungsbestellungen. Globale Erstausrüster nutzen lokale Partnerschaften, um Lieferzeiten zu verkürzen und Kundendienste anzupassen, während einheimisches Ingenieur-Know-how die Komponentenfertigung unterstützt. Investitionen in die Batterieproduktion und Versuche mit autonomer Technologie signalisieren eine schrittweise Abkehr von Dieselflotten hin zu elektrischen und digital gestützten Lösungen.

Wichtigste Erkenntnisse des Berichts

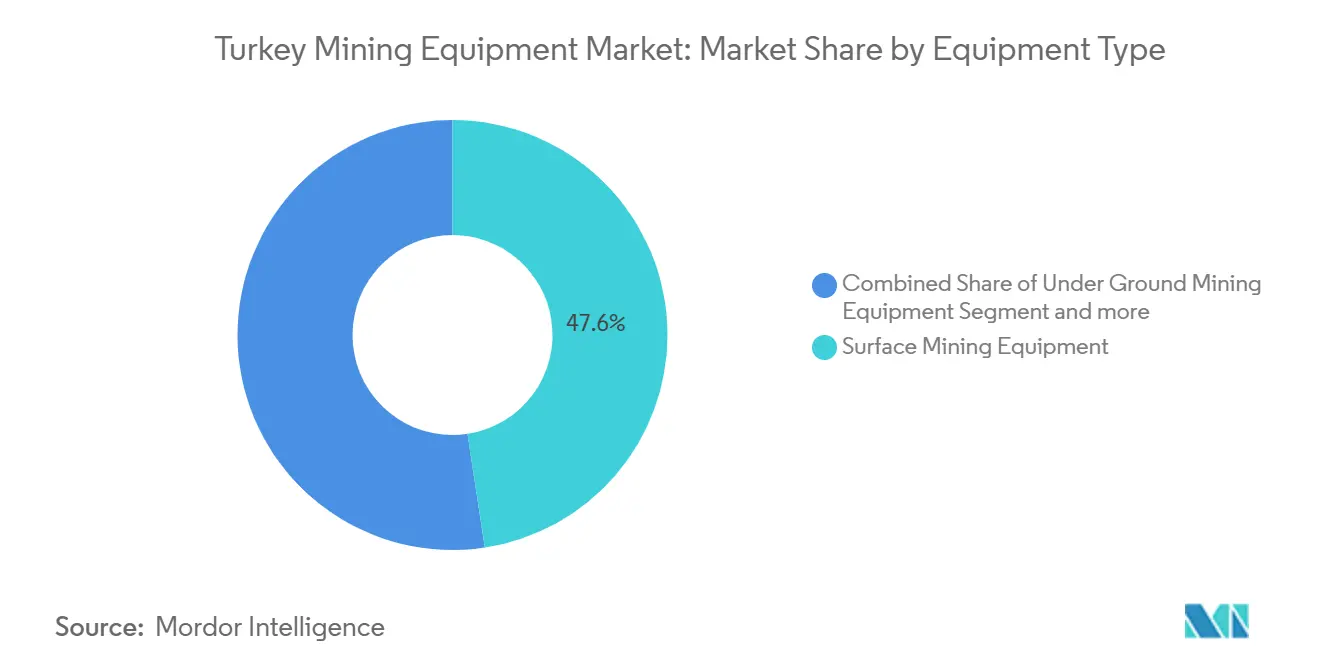

- Nach Ausrüstungstyp erfasste Tagebauausrüstung im Jahr 2024 einen Marktanteil von 47,61 % am Türkei Bergbauausrüstungsmarkt, während Untertagebergbauausrüstung bis 2030 voraussichtlich mit einer CAGR von 8,61 % wachsen wird.

- Nach Automatisierungsgrad führte manuelle Ausrüstung im Jahr 2024 mit einem Umsatzanteil von 69,67 %, während vollautomatische Systeme die höchste erwartete CAGR von 10,34 % bis 2030 verzeichnen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 76,27 % am Türkei Bergbauausrüstungsmarkt; Batterieelektrofahrzeuge werden voraussichtlich mit einer CAGR von 11,82 % über 2025-2030 wachsen.

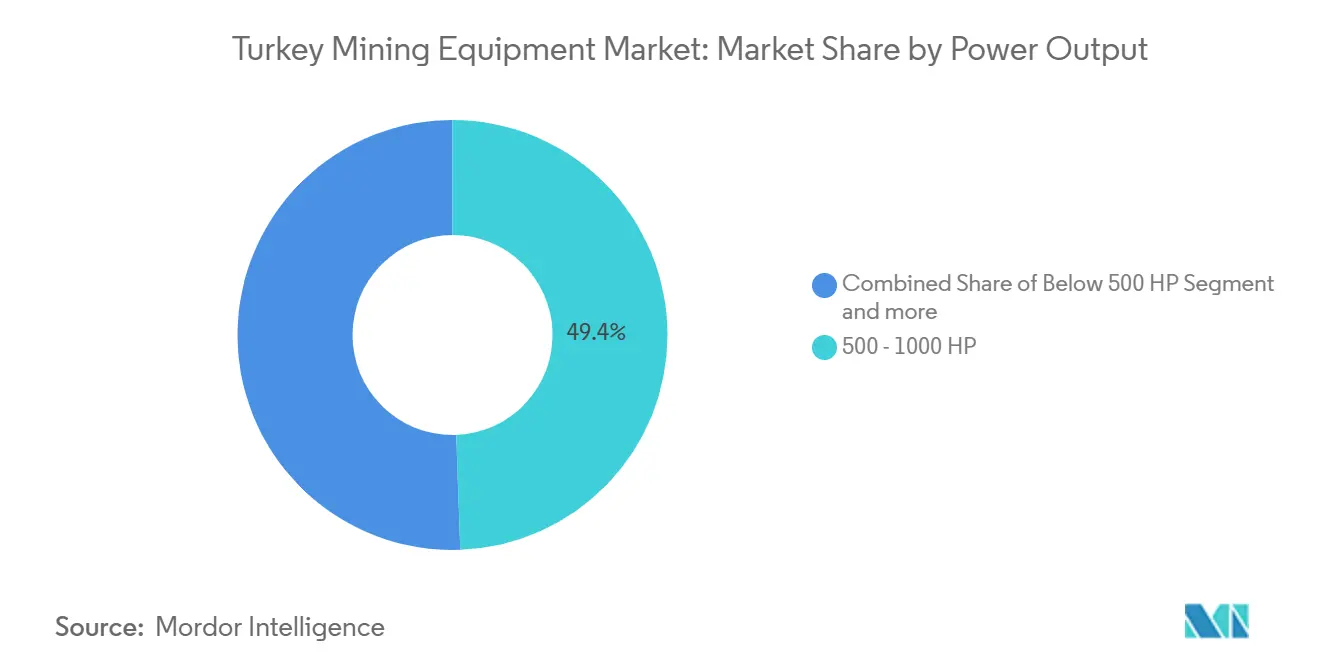

- Nach Leistungsabgabe entfiel auf das Segment 500-1.000 PS im Jahr 2024 ein Anteil von 49,42 % an der Größe des Türkei Bergbauausrüstungsmarktes, und Ausrüstung unter 500 PS wächst im gleichen Zeitraum mit einer CAGR von 7,37 %.

- Nach Anwendung dominierte Metallbergbau mit einem Anteil von 47,53 % an der Größe des Türkei Bergbauausrüstungsmarktes im Jahr 2024; Mineralbergbau ist mit einer CAGR von 9,39 % bis 2030 auf den schnellsten Zuwachs ausgerichtet.

Trends und Erkenntnisse des Türkei Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tagebau-Projekte | +1.5% | West- und Zentralanatolien | Langfristig (≥ 4 Jahre) |

| Baunachfrage | +1.2% | Marmara und Zentralanatolien | Mittelfristig (2-4 Jahre) |

| EU-Finanzierung für Seltene Erden | +1.1% | Eskişehir & landesweit | Langfristig (≥ 4 Jahre) |

| Sicherheitsanreize | +0.9% | Kohleorientierte Provinzen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Batterieelektrik | +0.8% | Wichtige Bergbauzentren | Mittelfristig (2-4 Jahre) |

| Mietboom | +0.7% | Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inlandsnachfrage aus Bau und Fertigung

Die Infrastrukturaufrüstungen der Türkei und die exportorientierte Fertigungsexpansion halten die Gewinnung von Zuschlagstoffen und Industriemineralien auf einem hohen Niveau. Die Maschinenexporte stiegen 2023 um 11 %, was die starke lokale Fertigungskapazität widerspiegelt, die die Steinbrucherweiterung speist[1]"Maschinenexportleistung 2023," Türkisches Statistisches Institut, tuik.gov.tr. Stadtumgestaltungsprojekte und neue Verkehrskorridore erfordern leistungsstarke Brecher, Lader und Siebanlagen. Die strategische Kreuzung zwischen Europa und Asien leitet regionale Baulieferketten durch türkische Steinbrüche und erweitert den Kundenstamm für Ausrüstungshändler. Unternehmen priorisieren kraftstoffeffiziente Lader und Hybridbohrgeräte, um die Margen angesichts volatiler Inputkosten zu verteidigen.

EU-gestützte Finanzierung der Seltene-Erden-Exploration

Die EU-Rohstoffpolitik leitet Vorzugsdarlehen an den Seltene-Erden-Komplex in Eskişehir, der Erzsortieranlagen und Lösungsmittelextraktionslinien umfasst. Die Pilotanlage ist seit 2023 in Betrieb, validiert die Prozesschemie und demonstriert die Fähigkeit der Türkei, Neodym und Praseodym an europäische Magnetproduzenten zu liefern. Garantierte Abnahmeverträge stimulieren Bestellungen für Spezialbrecher, Flotationszellen und mehrstufige Trockner, die sich von herkömmlichen Kupfer- oder Goldkreisläufen unterscheiden, und erweitern den Ausrüstungsmix sowie das Nachmarktpotenzial.

Staatliche Anreize für Modernisierung und Sicherheit

Die Sicherheitsreformen nach Soma beschleunigen Flottenersatzprogramme. Niedrigere Lizenzgebühren gelten für Minen, die fortgeschrittene Sicherheitsschwellen erfüllen, während das e-Maden-Lizenzierungsportal digitale Überwachungstools in jedem Genehmigungsantrag vorschreibt. Diese Vorschriften veranlassen Betreiber, halbautonome Muldenkipper und Echtzeit-Gasdetektionssysteme einzusetzen. Die unmittelbare Akzeptanz ist am deutlichsten in unterirdischen Kohlebezirken, wo die Inspektionshäufigkeit nach 2024 zugenommen hat. Lokale Erstausrüster-Werkstätten liefern konforme Nachrüstungen, verkürzen die Vorlaufzeiten für obligatorische Upgrades und schaffen eine stetige Nachfragepipeline für Überwachungshardware.

Wachstum des lokalen Miet- und Leasingökosystems

Kleinere Lizenzinhaber entscheiden sich für Leasing statt Kauf, um Rohstoffzyklen zu navigieren. Mietunternehmen skalieren Flotten, die batterieelektrische Lader-Hauer-Kipper und autonome Bohrgeräte umfassen, und ermöglichen es Bergleuten, aufkommende Technologien mit begrenztem Vorabrisiko zu erproben. Erstausrüster kooperieren mit Mietkauf-Anbietern für Wartungsverträge und gewährleisten werkseitige Servicestandards in verstreuten Regionen. Flexible Finanzierung stimmt Ausrüstungskosten auf den Produktions-Cashflow ab und glättet Beschaffungsspitzen und -täler.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität | -1.8% | Metallreiche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsunsicherheit | -1.4% | Sensible Gebiete | Mittelfristig (2-4 Jahre) |

| Batterieversorgungslücke | -0.9% | Landesweit | Mittelfristig (2-4 Jahre) |

| Qualifikationslücke bei Autonomie | -0.7% | Fortgeschrittene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Tägliche Preisschwankungen bei Kupfer und Gold beeinflussen den Projekt-Cashflow. Minen verzögern Kapitalanschaffungen in Abschwungphasen und wechseln zu kurzfristigen Mietlösungen. Die Analyse des türkischen Bergbauindex zeigt starke kurzfristige Rückkopplungsschleifen mit globalen Metallpreisen, was Beschaffungszyklen hochgradig zyklisch macht. Das Muster ist in metallintensiven westlichen Gürteln besonders ausgeprägt, wo Betreiber durch modulare Flotten absichern, die schnell umgesetzt werden können.

Mangel an Qualifikationen für autonome Ausrüstung

Die Türkei verfügt über 19.609 registrierte Bergbauingenieure, doch fortgeschrittene Automatisierungslehrpläne sind nach wie vor selten. Minen haben Schwierigkeiten, Lidar-Spezialisten und Fernbetriebsleiter zu rekrutieren, was die Migration von halbautonomen zu vollständig fahrerlosen Flotten verlangsamt. Erstausrüster errichten Schulungszentren, aber Qualifikationslücken bestehen fort, verzögern die weit verbreitete Einführung und dämpfen das Aufwärtspotenzial des fahrerlosen Segments.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebau dominiert inmitten des Automatisierungsschubs

Tagebauausrüstung kontrollierte im Jahr 2024 47,61 % des Marktanteils am Türkei Bergbauausrüstungsmarkt, was die Verbreitung von Tagebau-Kupfer-, Gold- und Industriemineralbetrieben in West- und Zentralanatolien widerspiegelt. Produktivitätsgewinne resultieren aus Hochleistungs-Elektroschaufeln, 90-Tonnen-Muldenkippern und mobilen Brechern, die dem Maßstab von Porphyr-Erzkörpern entsprechen. Untertagebergbauausrüstung wird bis 2030 voraussichtlich eine CAGR von 8,61 % verzeichnen, da tiefere Lagerstätten erschlossen werden und Sicherheitsvorschriften die Mechanisierung vorantreiben. Die Nachfrage konzentriert sich auf Niederprofil-Lader, Batterie-Bohrlafetten und Streckenausbausysteme, die für die variablen Gesteinsbedingungen der Türkei optimiert sind.

Die Größe des Türkei Bergbauausrüstungsmarktes für Bohrgeräte und Brecher wird voraussichtlich mit der laufenden Exploration von Seltene-Erden- und Borflözen wachsen, die hochpräzise Kernbohrgeräte erfordern. Brech-, Mahl- und Siebanlagen profitieren vom Marmor- und Natursteinhandel, bei dem die Türkei einen bedeutenden Anteil am globalen Exportwert von Nicht-Brennstoff-Mineralien hält. Lader und Muldenkipper verzeichnen wiederkehrende Bestellungen, da mittelgroße Minen Flotten erneuern, um Wartungskosten zu senken und neuen Abgasnormen zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Manuelle Flotten weichen der Autonomie

Manuelle Systeme repräsentierten im Jahr 2024 69,67 % des Branchenumsatzes, doch vollständige Autonomie weist bis 2030 eine CAGR von 10,34 % auf. Frühe Anwender rüsten bestehende Bohrgeräte mit Telemetrie- und Kollisionsvermeidungsmodulen nach und senken so die Einstiegshürden. Halbautonome Maschinen dienen als Übergangsklasse und kombinieren Fernkameras mit Bedienpersonal an Bord für komplexe Manöver. Minen investieren in sichere Datenleitungen und Cloud-Analysen, um die Auslastung zu maximieren und vorausschauende Wartung zu planen.

Die Größe des Türkei Bergbauausrüstungsmarktes für autonome Bohrgeräte wächst, da Betreiber Produktivitätssteigerungen von bis zu 15 % in Pilotgruben validieren. Der Marktanteil verschiebt sich, da Erstausrüster Software-Abonnements, Kartierungsunterstützung und Bedienertraining in mehrjährige Verträge bündeln. Die Zusammenarbeit mit lokalen Universitäten zielt darauf ab, Fernbetriebslehrpläne zu stärken und das identifizierte Qualifikationsdefizit zu verringern.

Nach Antriebsart: Verbrennungsmotor dominiert noch, Elektrik beschleunigt

Verbrennungsmotoren hielten im Jahr 2024 76,27 % des Umsatzes aufgrund der ausgereiften Dieselinfrastruktur. Kraftstoffeffizienzpakete wie dynamische Leerlaufsteuerung und fortschrittliche Einspritzsysteme helfen Minen, Betriebskosten ohne große Kapitalaufwendungen zu senken. Batterieelektrische Antriebe, mit einer prognostizierten CAGR von 11,82 %, gewinnen in unterirdischen Nischen an Bedeutung, wo Frischluftanforderungen die Lüftungskosten über die Kosten der Ladeinstallation treiben. Der Marktanteil des Türkei Bergbauausrüstungsmarktes für elektrische Lader verbessert sich, da Minen staatliche Subventionen nutzen, die mit dem Netto-Null-Ziel 2053 verbunden sind.

Hybridantriebe überbrücken den Übergang und kombinieren verkleinerte Dieselmotoren mit Rekuperationsbremsung, um den Kraftstoffverbrauch zu senken. Der schrittweise Aufbau von Ladestationen in Marmara und Zentralanatolien ermöglicht es Minen, Elektro-Lkw auf kurzen, ebenen Transportwegen zu testen, bevor sie skalieren.

Nach Leistungsabgabe: Mittelklasse-Einheiten bieten Vielseitigkeit

Ausrüstung mit 500-1.000 PS beanspruchte im Jahr 2024 49,42 % des Marktanteils am Türkei Bergbauausrüstungsmarkt. Dieses Leistungsfenster eignet sich für mittelgroße Goldgruben, Borbrüche und Kalksteinbetriebe. Einheiten unter 500 PS wachsen mit einer CAGR von 7,37 %, da Explorationsteams und Vertragsminen kleinere, transportable Ausrüstung bevorzugen.

Ultraklasse-Maschinen über 1.000 PS bleiben für Çöpler-skalige Betriebe, die Erzkörper mit mehreren Millionen Tonnen verarbeiten, unverzichtbar und werden in der Regel über langfristige Lieferverträge bezogen. Die Größe des Türkei Bergbauausrüstungsmarktes für Hochleistungsplaniergeräte und Bagger ist aufgrund dieser kapitalintensiven Projekte stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Metalle führen, Mineralien steigen

Metallbergbau absorbierte im Jahr 2024 47,53 % der Ausrüstungsausgaben, gestützt durch die Goldproduktion und nahezu 3,7 Millionen Tonnen Kupferreserven[2]"Exportdaten für metallische Mineralien 2024," Republik Türkei Handelsministerium, trade.gov.tr. Die Größe des Türkei Bergbauausrüstungsmarktes für Mineralbergbau wird voraussichtlich mit einer CAGR von 9,39 % wachsen, was den Schwung bei Industriemineralien und der Seltene-Erden-Gewinnung widerspiegelt.

Im Jahr 2023 hält Kohle einen bedeutenden Anteil, da sie etwa 26,2 % des inländischen Energiebedarfs deckt und die Nachfrage nach Streckenvortriebsmaschinen und Pendelwagen aufrechterhält, während sich die Emissionspolitik weiterentwickelt. Die Anwendungsvielfalt veranlasst Erstausrüster, Flotten von hochpräzisen Seltene-Erden-Separatoren bis hin zu schweren Braunkohlebaggern anzupassen.

Geografische Analyse

Marmara beherbergt den größten Cluster von Händlern und Ersatzteildepots und profitiert von der Nähe zu Istanbuls Häfen und Fertigungsbasis. Der hohe Ausrüstungsumschlag der Region steht im Einklang mit ihrer Infrastrukturdichte und Steinbruchaktivität.

Zentralanatolien entwickelt sich schnell auf der Grundlage des Seltene-Erden-Komplexes in Eskişehir und ausgedehnter Borflöze, was Bestellungen für spezialisierte Verarbeitungslinien stimuliert. Die Ausrichtung Westanatoliens auf den Tethys-Gürtel treibt die Nachfrage nach großen Tagebauflotten an Kupfer- und Goldstandorten an. Das Zonguldak-Kohlebecken am Schwarzen Meer unterhält stetige Käufe von Streckenvortriebsmaschinen und Streckenausbausystemen, die für tiefe Kohleflöze unerlässlich sind.

Östliche Provinzen wie Erzurum entwickeln sich zu Explorationsgrenzen, mit leichten Bohrgeräten, die zu neuen Lizenzen entsandt werden. Südliche Mittelmeerdistrikte diversifizieren sich in Industriemineralien und benötigen kompakte Bagger und Bandbeschicker, um bergiges Gelände zu bewältigen.

Wettbewerbslandschaft

Globale Marktführer bleiben dominant. Das Segment Resource Industries von Caterpillar buchte 2023 einen Umsatz von 13,6 Milliarden USD und nutzt Borusan Cat für den inländischen Vertrieb. Komatsu stärkte seine Untertagekompetenz durch die Übernahme der GHH Group im Jahr 2024 und erweiterte seine Produktpalette für türkische Hartgesteinsoperationen.

Das automatisierungsintensive Portfolio von Epiroc sicherte im ersten Quartal 2025 ein Auftragswachstum von 17 %, einschließlich Fernbohrverträgen in Westanatolien. Sandvik erhielt einen Auftrag über 750 Millionen SEK für batterieelektrische Ausrüstung für das Hermosa-Projekt von South32, was das Kundenvertrauen in elektrische Flotten demonstriert. Lokale Unternehmen wie Hidromek erproben einheimische Elektrobagger und positionieren sich für Lieferkettenresilienz und Importzollvorteile.

Erstausrüster entwickeln gemeinsam Mietprogramme mit türkischen Leasinggebern, um Kleinminenkunden zu gewinnen. Konsolidierung, Technologiebündelung und Nachmarktdienstleistungen prägen den Wettbewerb, da sich Flottenmodernisierungszyklen verkürzen.

Marktführer im Türkei Bergbauausrüstungsmarkt

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die Türkei und China unterzeichneten ein Memorandum of Understanding über die Zusammenarbeit bei Seltenen Erden, während Ankara der Minerals Security Partnership mit den USA und der EU beitrat.

- Juli 2024: Komatsu schloss die Übernahme der GHH Group ab und stärkte damit das Untertageangebot für türkische Kunden.

Berichtsumfang des Türkei Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte & Brecher |

| Brechen, Mahlen & Sieben |

| Lader & Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge |

| Hybridfahrzeuge |

| Unter 500 PS |

| 500 - 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte & Brecher | |

| Brechen, Mahlen & Sieben | |

| Lader & Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrofahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Unter 500 PS |

| 500 - 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Türkei Bergbauausrüstungsmarkt im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 111,36 Millionen USD erreichen.

Welches Segment wird bis 2030 am schnellsten wachsen?

Batterieelektrofahrzeuge werden voraussichtlich die höchste CAGR von 11,82 % über 2025-2030 verzeichnen.

Wie groß ist der Anteil der Tagebauausrüstung?

Tagebauausrüstung erfasste im Jahr 2024 47,61 % des Gesamtumsatzes.

Warum gewinnen batterieelektrische Maschinen im Untertagebetrieb an Bedeutung?

Sie senken Lüftungskosten und stehen im Einklang mit dem Netto-Null-Ziel der Türkei für 2053, während sie die Produktivität von Dieselmaschinen erreichen.

Welche Region entwickelt sich zur aufstrebenden Region für die Nachfrage nach Seltene-Erden-Ausrüstung?

Zentralanatolien, angeführt vom Eskişehir-Projekt, entwickelt sich zum Zentrum für Seltene-Erden-Verarbeitungsmaschinen.

Seite zuletzt aktualisiert am: