Taille et Part du Marché des Équipements Miniers en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

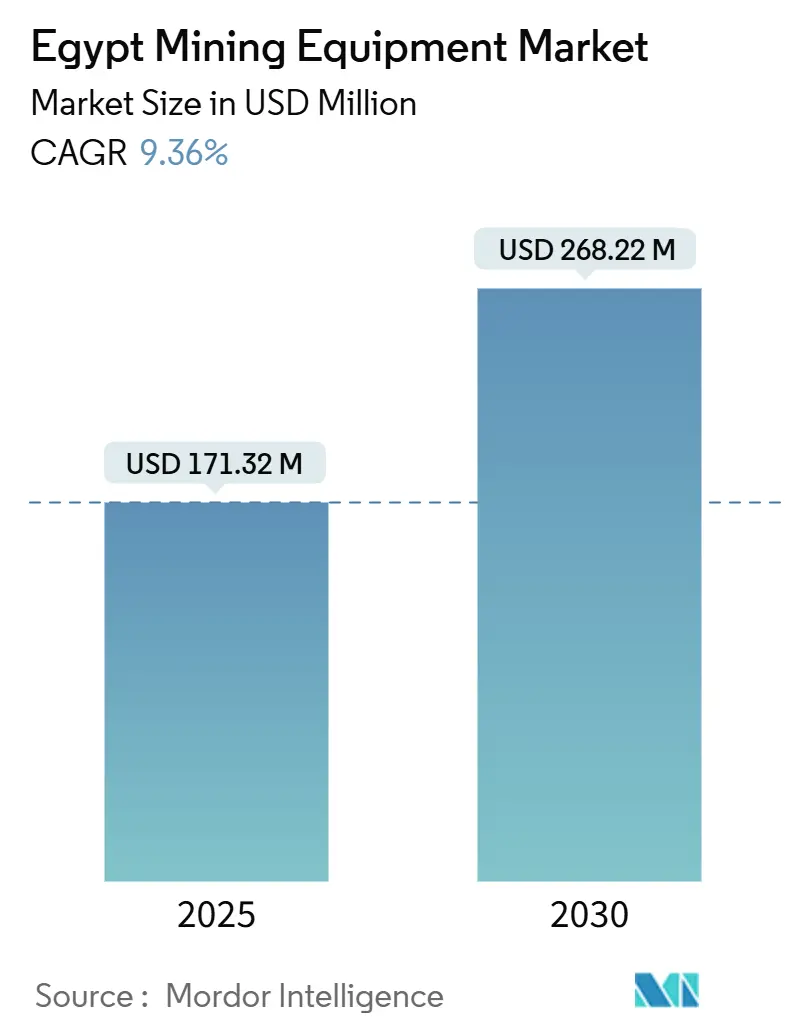

| Taille du Marché (2025) | 171.32 Millions de dollars américains |

| Taille du Marché (2030) | 268.22 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.36% CAGR |

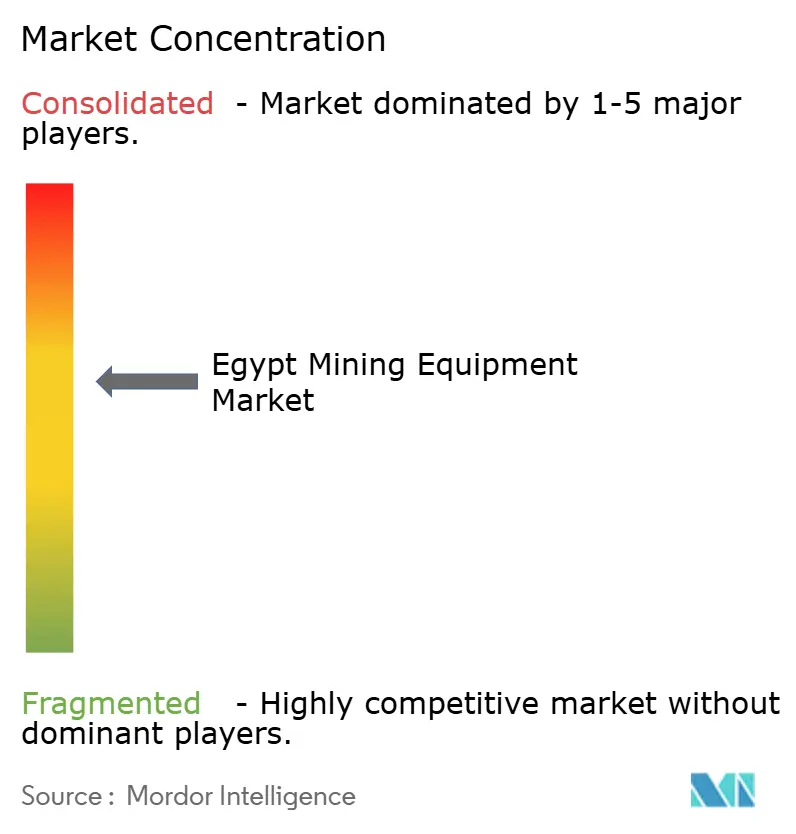

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Égypte par Mordor Intelligence

La taille du marché des équipements miniers en Égypte s'élevait à 171,32 millions USD en 2025 et devrait s'étendre à 268,22 millions USD d'ici 2030, enregistrant un CAGR de 9,36%. Un virage gouvernemental marqué vers la diversification axée sur l'exploitation minière, des engagements d'investissement dépassant 375 millions USD au cours des deux dernières années, et la loi minière post-2019 ont combiné leurs effets pour accélérer l'octroi de licences d'exploration, stimuler la modernisation des parcs de machines, et attirer les équipementiers mondiaux vers des offres électriques à batterie et autonomes. L'essor de l'extraction de surface d'or et de phosphate, le remplacement intensif des véhicules de transport vieillissants, et la demande liée aux projets pour des lignes spécialisées de traitement des minéraux soutiennent une adoption soutenue des équipements de puissance intermédiaire de 500 à 1 000 CV. La volatilité des devises, cependant, gonfle les coûts unitaires à l'importation, incitant les opérateurs à se tourner vers la location, le crédit-bail et les achats axés sur les services, tout en encourageant certains assemblages locaux.

Principaux Enseignements du Rapport

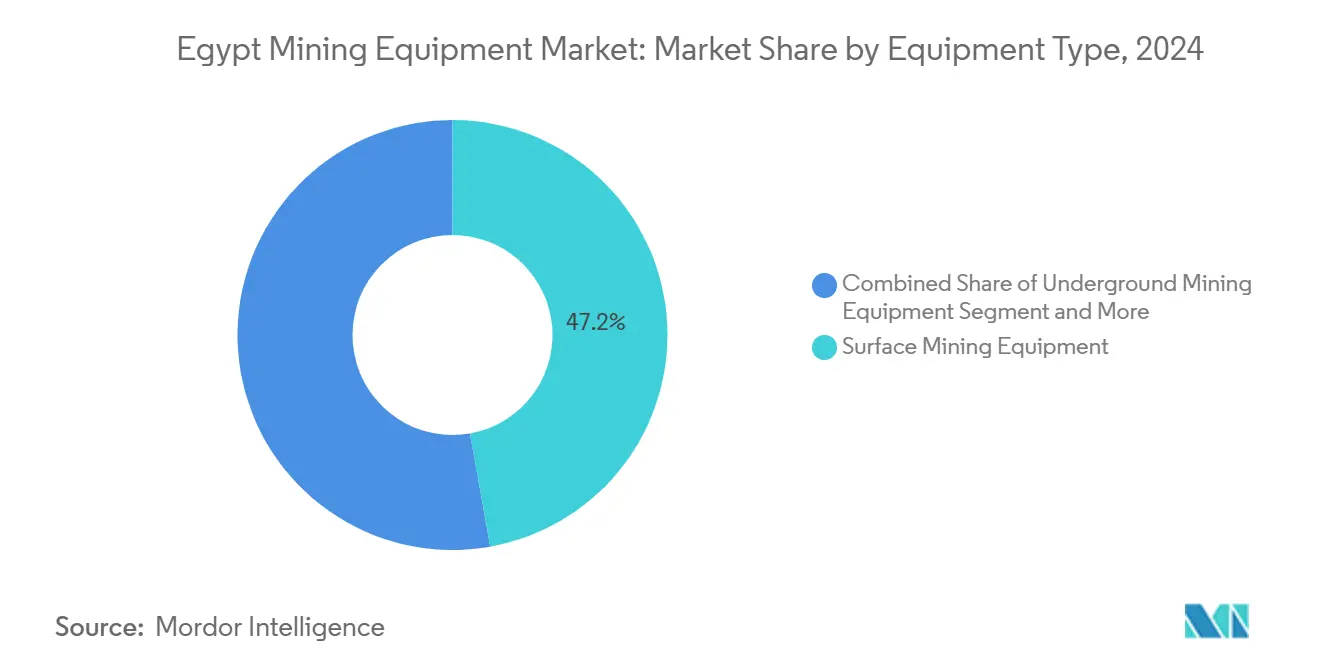

- Par type d'équipement, les systèmes d'exploitation minière de surface représentaient 47,21% de la part du marché des équipements miniers en Égypte en 2024, tandis que les chargeuses électriques à batterie devraient afficher un CAGR de 16,23% jusqu'en 2030.

- Par niveau d'automatisation, les machines manuelles dominaient avec une part de 71,08% en 2024, tandis que les unités entièrement autonomes sont prêtes à enregistrer un CAGR de 18,47% jusqu'en 2030.

- Par groupe motopropulseur, les parcs à moteur à combustion interne détenaient 82,14% de la taille du marché des équipements miniers en Égypte en 2024, mais les véhicules électriques à batterie devraient se développer à un CAGR de 18,96% jusqu'en 2030.

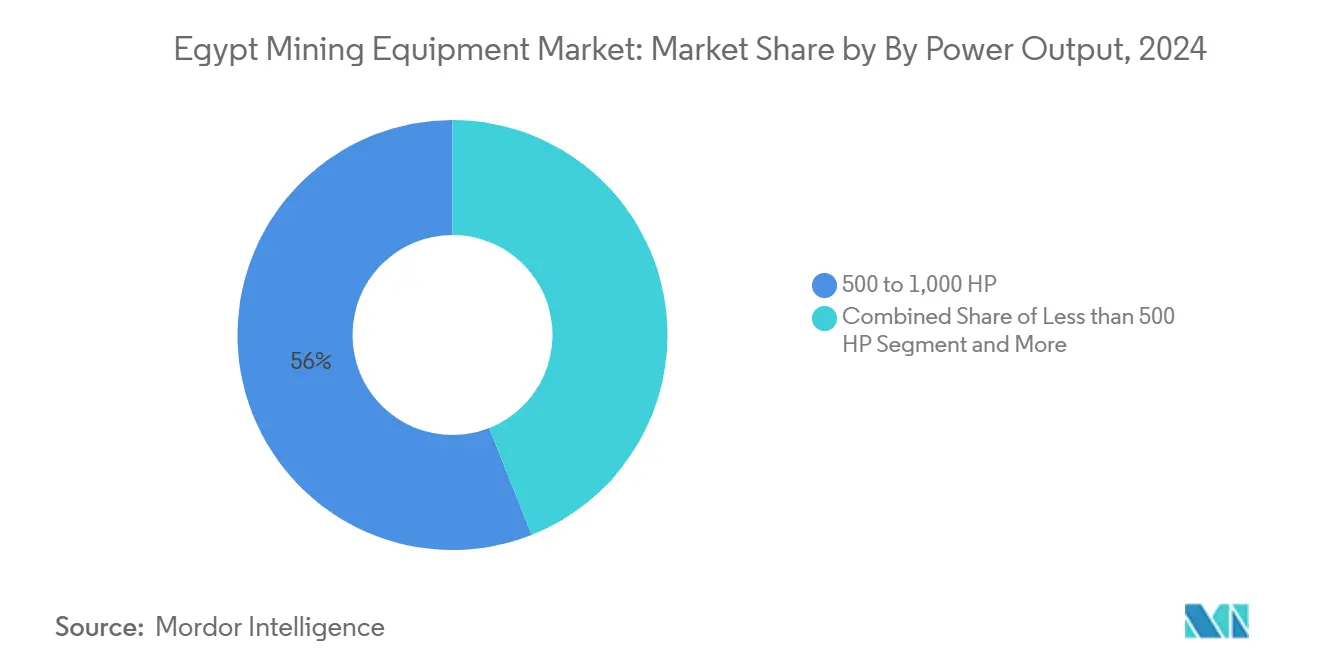

- Par puissance, les machines de 500 à 1 000 CV captaient 56,04% de la demande en 2024, tandis que les modèles de moins de 500 CV devraient progresser à un CAGR de 12,09% jusqu'en 2030.

- Par application, l'exploitation minière des minéraux était en tête avec une part de 49,06% de la taille du marché des équipements miniers en Égypte en 2024 ; l'exploitation minière des métaux devrait progresser à un CAGR de 10,31% entre 2025 et 2030.

- Par géographie, Le Caire et le Canal de Suez étaient en tête avec une part de 61,32% en 2024, tandis que la région du Delta du Nil devrait enregistrer le CAGR de demande le plus élevé de 11,23% jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Égypte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion Gouvernementale pour Porter l'Exploitation Minière à 5 à 6% du PIB d'ici 2030 | 2.1% | National, avec concentration dans le Désert Oriental et le Triangle d'Or | Long Terme (≥ 4 Ans) |

| Croissance des Licences d'Exploration d'Or et de Phosphate après la Loi Minière de 2019 | 1.8% | Désert Oriental, Désert Occidental, Péninsule du Sinaï | Moyen Terme (2 à 4 Ans) |

| Forte Demande de Remplacement des Parcs Vieillissants des Mines à Ciel Ouvert | 1.2% | National, particulièrement dans les régions minières existantes | Court Terme (≤ 2 Ans) |

| Essor de la Location d'Équipements pour Différer les Dépenses d'Investissement | 0.9% | Le Caire et la Zone du Canal de Suez, Région d'Alexandrie | Moyen Terme (2 à 4 Ans) |

| Projets d'Hydrogène Vert à Venir Nécessitant des Intrants en Minerai de Fer et en Phosphate | 0.8% | Zone Économique du Canal de Suez, Zones Côtières de la Mer Rouge | Long Terme (≥ 4 Ans) |

| Énergie Solaire sur Site Couplée au Stockage Stimulant les Camions de Transport Électriques à Batterie | 0.6% | National, avec adoption précoce dans les principales opérations minières | Moyen Terme (2 à 4 Ans) |

| Source: Mordor Intelligence | |||

Impulsion Gouvernementale pour Porter l'Exploitation Minière à 5 à 6% du PIB d'ici 2030

L'élévation systématique de l'exploitation minière en Égypte, passant d'une activité économique périphérique à un pilier de croissance stratégique, représente un changement fondamental qui reconfigurera les schémas de demande en équipements tout au long de la décennie. L'engagement du gouvernement à atteindre une contribution de 5 à 6% au PIB d'ici 2030, comparé à la contribution actuelle du secteur, nécessite un investissement total estimé à 1 milliard USD sur la période de prévision, les achats d'équipements représentant environ 40 à 45% de cette allocation de capital[1]"L'Égypte découvre un gisement d'or de plus d'un million d'onces dans le Désert Oriental," ahram.org.eg.. Cet objectif nécessite des ajouts de capacité incrémentaux et une modernisation complète des capacités d'extraction dans les opérations d'or, de phosphate, de minerai de fer et d'éléments de terres rares émergentes. La création par le ministère du Pétrole et des Ressources Minérales de complexes miniers dédiés dans le Désert Oriental (or), le Désert Occidental (phosphate) et le Sinaï (cuivre) crée des nœuds de demande concentrés qui favorisent des stratégies d'approvisionnement en équipements standardisés. L'accent parallèle du gouvernement sur la transformation à valeur ajoutée plutôt que sur les exportations de matières premières amplifie davantage l'intensité en équipements, car la valorisation en aval nécessite des technologies sophistiquées de concassage, de criblage et de séparation. Plus significativement, cet objectif de PIB intègre la demande en équipements miniers dans le cadre de planification économique plus large de l'Égypte, garantissant un soutien politique soutenu et une allocation budgétaire même pendant les périodes de contrainte budgétaire.

Croissance des Licences d'Exploration d'Or et de Phosphate après la Loi Minière de 2019

La transition de la loi minière de 2019, passant des accords de partage de production à un cadre de taxes et redevances, a déclenché une vague d'activité d'exploration qui se traduit directement par une demande en équipements de forage et des besoins ultérieurs en infrastructures d'extraction. L'attribution de 82 blocs d'exploration aurifère à 11 entreprises en 2024 représente le plus grand appel d'offres mondial pour l'exploration aurifère, signalant une approche systématique du développement des ressources qui nécessitera un déploiement soutenu d'équipements sur plusieurs phases[2]"11 Entreprises Internationales et Égyptiennes Remportent 82 Zones d'Exploration Aurifère en Égypte lors du Plus Grand Appel d'Offres Mondial," emra.gov.eg.. Ce changement réglementaire élimine l'exigence précédente de coentreprises avec des entités gouvernementales, permettant aux sociétés minières internationales de déployer leurs spécifications d'équipements préférées et leurs protocoles de maintenance sans contraintes bureaucratiques. La structure de redevance de 5% de la loi et les frais de responsabilité sociale des entreprises créent des structures de coûts prévisibles qui facilitent les arrangements de financement d'équipements à long terme, en particulier pour les opérations d'exploitation minière de surface à forte intensité de capital. L'exploration de phosphate dans la région d'Abu Tartour, avec des réserves estimées approchant 1 milliard de tonnes, positionne l'Égypte comme un fournisseur mondial potentiel, nécessitant des équipements d'extraction à grande échelle capables de gérer la capacité de production projetée de 5 millions de tonnes par an[3]Doaa Ashraf, "La Roche Sous la Montée : Le Phosphate Alimente les Ambitions Industrielles de l'Égypte," egyptoil-gas.com.. Le calendrier d'exploration à production s'étend généralement sur 3 à 5 ans, ce qui suggère que les activités d'exploration actuelles stimuleront les cycles d'approvisionnement en équipements à partir de 2026-2027, créant un pipeline de demande soutenu qui s'étend bien au-delà de la période de prévision immédiate.

Forte Demande de Remplacement des Parcs Vieillissants des Mines à Ciel Ouvert

Les opérations d'exploitation minière de surface en Égypte, concentrées principalement dans l'extraction de minerai de fer à El Gedida et l'exploitation minière de phosphate dans la région de la Mer Rouge, exploitent des parcs d'équipements dont l'âge moyen approche 12 à 15 ans, bien au-delà du seuil optimal de remplacement économique de 8 à 10 ans pour les conditions d'exploitation désertiques difficiles. Le modèle de temps de remplacement économique pour les équipements miniers dans des conditions géologiques similaires suggère que les coûts de maintenance commencent à augmenter de façon exponentielle après 115 mois d'exploitation, créant des économies de remplacement convaincantes pour les opérateurs cherchant à optimiser les coûts totaux de possession. L'environnement d'exploitation difficile des régions désertiques d'Égypte, caractérisé par des variations de température extrêmes, des conditions de sable abrasif et une infrastructure de maintenance limitée, accélère la dégradation des équipements par rapport aux régions minières au climat plus tempéré. Le remplacement des équipements d'exploitation minière de surface en Égypte implique généralement une mise à niveau vers des unités de plus grande capacité et plus économes en carburant, capables de gérer l'échelle croissante des opérations à mesure que les réserves sont développées plus intensivement. Le cycle de remplacement coïncide également avec la transition des opérateurs vers des équipements plus automatisés et électrifiés, les unités diesel vieillissantes étant remplacées par des alternatives hybrides ou électriques à batterie offrant une économie opérationnelle supérieure dans l'environnement à fort ensoleillement de l'Égypte.

Essor de la Location d'Équipements pour Différer les Dépenses d'Investissement

Le glissement vers les arrangements de location d'équipements dans le secteur minier égyptien reflète à la fois des stratégies de préservation du capital face à la volatilité des devises et la flexibilité opérationnelle requise pour les activités en phase d'exploration qui ne justifient pas nécessairement la pleine propriété des équipements. Les sociétés minières favorisent de plus en plus les arrangements de location pour les équipements spécialisés tels que les foreuses, les unités de concassage et les systèmes de manutention des matériaux pendant les phases d'exploration et de développement précoce, lorsque les volumes de production et les caractéristiques du minerai restent incertains. Le modèle de location s'avère particulièrement attractif pour les sociétés minières internationales entrant sur le marché égyptien, car il élimine les complexités liées à l'importation d'équipements, au dédouanement et à la conformité réglementaire locale, tout en donnant accès à des équipements entretenus avec un support technique local. Les avantages de couverture des devises stimulent également l'adoption de la location, car les contrats de location libellés en livres égyptiennes offrent une protection naturelle contre les devises par rapport aux achats directs d'équipements qui nécessitent des décaissements en devises fortes. L'émergence de contrats de location basés sur la performance, où les indicateurs de disponibilité et de productivité des équipements déterminent les taux de location, aligne les incitations des opérateurs et des sociétés de location tout en transférant les risques de maintenance à des prestataires de services spécialisés disposant d'une expertise technique plus approfondie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Devises Gonflant le Coût des Équipements Importés | -1.4% | National, avec un impact aigu sur les opérations dépendantes des importations | Court Terme (≤ 2 Ans) |

| Mines à Petite Échelle Fragmentées Limitant l'Adoption de l'Autonomie | -0.8% | National, affectant particulièrement les petites opérations régionales | Moyen Terme (2 à 4 Ans) |

| Lenteur des Mises à Niveau de la Logistique Ferroviaire pour les Minéraux en Vrac | -0.7% | National, en particulier la Haute-Égypte et les corridors miniers éloignés | Moyen Terme (2 à 4 Ans) |

| Base de Fabrication Locale de Composants Limitée (Sous-Estimée) | -0.5% | National, avec des effets prononcés sur les sites à forte intensité de maintenance | Long Terme (≥ 4 Ans) |

| Source: Mordor Intelligence | |||

Volatilité des Devises Gonflant le Coût des Équipements Importés

La crise des devises étrangères en Égypte a créé un obstacle structurel à l'approvisionnement en équipements miniers, la dévaluation de la livre égyptienne rendant les machines importées prohibitivement chères pour de nombreux opérateurs et créant des difficultés de paiement qui ont mis à rude épreuve les relations avec les fournisseurs internationaux. Le Département du Commerce des États-Unis rapporte que les acheteurs égyptiens font face à des défis significatifs pour honorer leurs obligations financières envers les entreprises américaines, les exigences bancaires strictes pour le financement des importations compliquant l'approvisionnement en machines et composants miniers essentiels. Cette instabilité monétaire a contraint les sociétés minières à différer les mises à niveau d'équipements et à s'appuyer sur des cycles de maintenance prolongés pour les équipements vieillissants, réduisant finalement l'efficacité opérationnelle et augmentant les risques de sécurité. L'impact s'étend au-delà des achats initiaux d'équipements à la disponibilité des pièces de rechange, car les distributeurs peinent à maintenir des niveaux de stocks adéquats lorsque les fluctuations des devises peuvent éroder les marges bénéficiaires du jour au lendemain. Les sociétés minières ont répondu en recherchant des arrangements de financement alternatifs, notamment des facilités de crédit fournisseur et des structures de location-vente libellant les paiements en monnaie locale, bien que ces arrangements comportent généralement une tarification premium reflétant le risque de change. Les efforts du gouvernement pour stabiliser le taux de change grâce aux réformes soutenues par le FMI offrent un certain optimisme, mais le marché des équipements miniers reste vulnérable aux chocs de change qui peuvent rapidement modifier l'économie des projets et les calendriers d'approvisionnement en équipements.

Mines à Petite Échelle Fragmentées Limitant l'Adoption de l'Autonomie

La prévalence des opérations minières à petite échelle dans le paysage géologique diversifié de l'Égypte crée une structure de marché qui résiste intrinsèquement à l'adoption des technologies minières autonomes avancées, qui nécessitent une échelle et une standardisation substantielles pour atteindre la viabilité économique. Contrairement aux opérations à grande échelle telles que la mine Sukari de Centamin, qui peuvent justifier l'investissement en capital et l'infrastructure technique requis pour les systèmes autonomes, les nombreuses opérations égyptiennes d'or, de phosphate et de minéraux industriels à plus petite échelle manquent des volumes de production et de la sophistication technique nécessaires pour soutenir une automatisation avancée. La nature fragmentée de ces opérations limite également le développement de réseaux de services techniques spécialisés que les équipements autonomes requièrent, car les prestataires de services ne peuvent pas atteindre une densité suffisante d'installations pour justifier des capacités de support technique local. Les opérateurs à petite échelle privilégient généralement la simplicité et la maintenabilité des équipements plutôt que l'optimisation de la productivité, favorisant les équipements manuels conventionnels pouvant être entretenus par des techniciens locaux plutôt que des systèmes autonomes sophistiqués nécessitant une formation spécialisée et des équipements de diagnostic. Cette fragmentation du marché entrave également la standardisation des procédures opérationnelles et des protocoles de sécurité que les systèmes autonomes requièrent pour fonctionner efficacement sur plusieurs sites. Le seuil économique pour l'adoption d'équipements autonomes nécessite généralement des opérations traitant au moins 10 000 à 15 000 tonnes par jour, une échelle que peu d'opérations minières égyptiennes atteignent actuellement en dehors des grands projets aurifères et phosphatiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Opérations de Surface Mènent le Marché

La part de marché de 47,21% des équipements d'exploitation minière de surface en 2024 reflète la dotation géologique de l'Égypte et les avantages économiques de l'extraction à ciel ouvert sur les importants gisements minéraux du pays. Les opérations aurifères du Désert Oriental, les réserves de phosphate du Désert Occidental et les gisements de cuivre du Sinaï favorisent principalement l'extraction de surface en raison de leurs caractéristiques géologiques et de la rentabilité des opérations à ciel ouvert à grande échelle dans le climat aride de l'Égypte. Les chargeuses électriques à batterie émergent comme le segment à la croissance la plus rapide au sein des équipements de surface avec un CAGR de 16,23% jusqu'en 2030, portées par l'intégration pionnière d'énergie solaire de 30 MW de Centamin à l'opération aurifère de Sukari et des initiatives similaires d'énergie renouvelable dans le secteur.

Les équipements d'exploitation minière souterraine représentent un segment plus petit mais stratégiquement important, servant principalement les gisements aurifères plus profonds du Désert Oriental et des applications spécialisées dans l'extraction de terres rares. Les équipements de traitement des minéraux bénéficient du virage stratégique de l'Égypte vers une production à valeur ajoutée plutôt que vers les exportations de matières premières, le complexe de silicium de 172 millions USD à New Alamein illustrant cette tendance vers la transformation en aval. Les foreuses et brise-roches connaissent une croissance régulière de la demande portée par les 82 blocs d'exploration aurifère attribués en 2024, tandis que les équipements de concassage, de pulvérisation et de criblage s'alignent sur l'accent mis par le gouvernement sur la valorisation et la transformation à valeur ajoutée. Le segment des chargeuses et camions de transport reflète la nature à forte intensité de capital de l'expansion de l'exploitation minière de surface en Égypte, les cycles de remplacement s'accélérant à mesure que les opérateurs modernisent leurs parcs vieillissants pour atteindre des objectifs de production plus élevés et respecter les normes environnementales.

Par Niveau d'Automatisation : La Domination Manuelle Face à la Disruption Autonome

La part de marché substantielle de 71,08% des équipements manuels en 2024 souligne l'état actuel du secteur minier égyptien, où la simplicité opérationnelle et l'accessibilité à la maintenance l'emportent sur l'optimisation de la productivité pour la plupart des opérateurs. Cependant, le CAGR agressif de 18,47% des équipements entièrement autonomes jusqu'en 2030 signale un changement fondamental à mesure que les opérations de plus grande envergure cherchent à remédier aux pénuries de main-d'œuvre qualifiée et à améliorer la sécurité opérationnelle dans l'environnement désertique difficile de l'Égypte. L'expansion par Epiroc des solutions d'automatisation, notamment le déploiement de 3 450 machines sans conducteur à l'échelle mondiale, fournit une base technologique que les opérateurs égyptiens peuvent exploiter à mesure qu'ils développent leurs opérations.

Les équipements semi-autonomes constituent une catégorie de transition, permettant aux opérateurs de mettre en œuvre des stratégies d'automatisation graduées qui équilibrent les gains de productivité avec la familiarité opérationnelle. Le schéma d'adoption de l'automatisation en Égypte reflète la tendance minière mondiale plus large, où les véhicules autonomes ont connu une croissance significative, indiquant une voie éprouvée pour le déploiement technologique. La justification économique des systèmes autonomes se renforce à mesure que les opérations minières égyptiennes atteignent une plus grande échelle, l'objectif de 5 à 6% du PIB du gouvernement nécessitant des améliorations de productivité que les opérations manuelles ne peuvent pas fournir. La concentration des activités minières dans des zones désertiques éloignées favorise également les systèmes autonomes, qui peuvent fonctionner en continu sans les défis logistiques liés au maintien de grandes forces de travail dans des environnements difficiles.

Par Type de Groupe Motopropulseur : La Domination des Moteurs à Combustion Interne Cède la Place à l'Innovation Électrique

Les véhicules à moteur à combustion interne maintiennent 82,14% du contrôle du marché en 2024, reflétant l'infrastructure établie et la familiarité opérationnelle du parc minier actuel de l'Égypte. Pourtant, le remarquable CAGR de 18,96% des véhicules électriques à batterie jusqu'en 2030 représente la transition technologique la plus significative du marché, portée par les ressources solaires exceptionnelles de l'Égypte et les avantages en termes de coûts opérationnels des groupes motopropulseurs électriques dans les applications minières à forte utilisation. La prévision de l'industrie minière mondiale de rétrofiter 1 million de véhicules miniers diesel en électrique d'ici 2030 fournit un contexte pour le potentiel d'électrification de l'Égypte.

Les véhicules hybrides occupent un terrain stratégique intermédiaire, permettant aux opérateurs de bénéficier d'une efficacité énergétique tout en maintenant la flexibilité opérationnelle pour les applications où les solutions purement électriques peuvent ne pas être économiquement viables. L'intégration de la production solaire sur site avec des équipements miniers électriques à batterie crée des économies convaincantes dans l'environnement à fort ensoleillement de l'Égypte, où les facteurs de capacité solaire dépassent 25% et fournissent des coûts énergétiques prévisibles qui isolent les opérateurs de la volatilité des prix des carburants. L'introduction par Caterpillar de prototypes de camions miniers entièrement électriques et le virage plus large de l'industrie vers les véhicules zéro émission s'alignent sur les objectifs d'énergie renouvelable de l'Égypte et fournissent une feuille de route technologique pour les opérateurs égyptiens. La tendance à l'électrification soutient également les ambitions d'hydrogène vert de l'Égypte, car les opérations minières peuvent servir de charges d'ancrage pour les projets d'énergie renouvelable tout en fournissant les intrants en minerai de fer et en phosphate requis pour l'infrastructure de production d'hydrogène.

Par Puissance : Les Équipements de Puissance Intermédiaire Dominent le Créneau Opérationnel Optimal

Les équipements dans la plage de 500 à 1 000 CV ont capté 56,04% de la part de marché en 2024, reflétant les exigences opérationnelles des principales opérations d'exploitation minière de surface en Égypte, où cette classe de puissance offre une productivité optimale pour l'échelle et les conditions géologiques rencontrées dans les gisements minéraux du pays. Le CAGR de 12,09% des équipements de moins de 500 CV jusqu'en 2030 indique une demande croissante pour des applications spécialisées, notamment le forage d'exploration, les opérations auxiliaires et les activités d'extraction de terres rares émergentes qui nécessitent des approches de traitement plus précises et moins intensives.

Les équipements de plus de 1 000 CV servent les opérations les plus importantes, notamment l'extraction primaire de phosphate dans le Désert Occidental et les opérations d'exploitation aurifère les plus intensives dans le Désert Oriental. La segmentation par puissance reflète la maturité du secteur minier égyptien, où les opérations établies ont optimisé le dimensionnement des équipements pour leurs exigences géologiques et opérationnelles spécifiques. La croissance des classes de puissance inférieures s'aligne sur la diversification du portefeuille minéral de l'Égypte au-delà de l'extraction traditionnelle d'or et de phosphate, incluant le cuivre, les terres rares et les minéraux industriels qui peuvent nécessiter des approches opérationnelles différentes. L'accent mis par les fabricants d'équipements sur l'efficacité énergétique et le confort de l'opérateur, illustré par le nouveau tombereau articulé A50 de Volvo, répond aux considérations de coût total de possession qui guident la sélection de la classe de puissance dans l'environnement minier concurrentiel de l'Égypte.

Par Application : L'Exploitation Minière des Minéraux Mène un Portefeuille Diversifié

La part de marché de 49,06% de l'exploitation minière des minéraux en 2024 reflète la dotation géologique diversifiée de l'Égypte, englobant les opérations phosphatières dans le Désert Occidental, l'extraction de minéraux industriels dans plusieurs régions, et le potentiel émergent en terres rares identifié dans la zone d'Abu Tartour et les granites du Désert Oriental. Le CAGR de 10,31% de l'exploitation minière des métaux jusqu'en 2030 signale l'importance stratégique du secteur, portée par l'expansion de la production aurifère, le développement du cuivre dans le Sinaï, et le potentiel d'intensification du minerai de fer pour soutenir les projets d'hydrogène vert.

L'exploitation minière du charbon représente un segment plus petit, principalement concentré dans les gisements du nord-est du Sinaï, bien que son rôle puisse s'étendre à mesure que l'Égypte recherche la sécurité énergétique et la diversification des matières premières industrielles. La segmentation par application souligne le positionnement stratégique de l'Égypte en tant que producteur minéral diversifié plutôt qu'une économie dépendante d'une seule matière première. La croissance accélérée de l'exploitation minière des métaux reflète à la fois la nature à haute valeur ajoutée de l'extraction d'or et de cuivre et l'accent mis par le gouvernement sur l'attraction de sociétés minières internationales dotées de capacités d'extraction avancées. La découverte de plus d'un million d'onces de gisements aurifères dans le Désert Oriental et la création de complexes miniers dédiés à différentes matières premières créent des schémas de demande en équipements spécifiques aux applications qui favorisent des solutions minières spécialisées plutôt que génériques.

Analyse Géographique

Le Caire et la Zone du Canal de Suez dominent la logistique d'importation, acheminant plus de 60% des unités entrantes via les ports d'Alexandrie et d'Adabiya avant leur expédition par voie ferrée ou routière vers les zones minières. La proximité du corridor d'hydrogène vert de 42 milliards USD positionne le district comme un hub de services combinant entreposage, remanufacturing de composants et centres de formation. Le contournement ferroviaire Le Caire-Alexandrie financé par la Banque Mondiale améliore le transit des minéraux en vrac, réduisant les temps de trajet et abaissant les coûts de relocalisation des équipements.

Le Désert Oriental est l'épicentre minier du pays, accueillant la mine d'or de Sukari et le gisement d'un million d'onces nouvellement identifié. La demande en équipements ici met l'accent sur les parcs de surface à haute capacité, les groupes motopropulseurs intégrant l'énergie solaire et les enveloppes électriques résistantes à la poussière adaptées aux conditions abrasives. Le plan de modernisation post-acquisition d'AngloGold Ashanti est appelé à créer l'un des plus grands parcs intégrés de la région, établissant des références techniques pour les acteurs du marché des équipements miniers en Égypte.

La Haute-Égypte et le Désert Occidental s'articulent autour de la ceinture phosphatière d'Abu Tartour. L'extraction à longue durée de vie de 5 millions de t/an soutient l'approvisionnement continu en draglines, concasseurs en fosse et trains de valorisation conçus pour les minerais à faible teneur en humidité. L'éloignement relatif favorise le recours aux camions de service sur site des concessionnaires et à la télémétrie de maintenance prédictive pour minimiser les arrêts imprévus.

Le Sinaï et le corridor de la Mer Rouge offrent des perspectives en cuivre, uranium et sables à minéraux lourds, mais accusent un retard en matière d'infrastructures et de stabilité sécuritaire, tempérant les volumes immédiats d'équipements. Néanmoins, un soutien étatique ciblé pourrait débloquer des investissements une fois les liaisons de transport et l'approvisionnement en énergie améliorés. Le potentiel de dragage de sables minéraux du Delta du Nil introduit des dragues spécialisées et des concentrateurs flottants, ajoutant une dimension maritime à la croissance du marché des équipements miniers en Égypte.

Paysage Concurrentiel

Le marché égyptien des équipements miniers reste modérément fragmenté, les équipementiers mondiaux tels que Caterpillar, Komatsu, Sandvik, Liebherr et Epiroc rivalisant avec des marques chinoises émergentes proposant des alternatives orientées vers les budgets. Caterpillar bénéficie de son vaste réseau de concessionnaires Mantrac Egypt, stockant des pièces toutes gammes et un service 24 heures sur 24. Komatsu s'appuie sur la technologie des camions de transport hybrides pour séduire les opérateurs, équilibrant les dépenses d'investissement et les économies de carburant.

Les capacités technologiques définissent les batailles de parts de marché. Le portefeuille de modules d'automatisation certifiés sécurité d'Epiroc sécurise des contrats pilotes pour les foreuses à trous de mine autonomes, tandis que Sandvik positionne ses chargeuses souterraines électriques à batterie pour les projets aurifères profonds. Compte tenu des délais d'importation et des contraintes de change, le support après-vente — notamment la surveillance de l'état et la révision des composants — devient déterminant. Les discussions sur l'assemblage local entre les équipementiers et les partenaires égyptiens pourraient apporter un allègement des coûts et des avantages en termes de contenu local, à condition que des engagements de volume adéquats se concrétisent.

Les opportunités inexploitées résident dans les écosystèmes d'électrification : infrastructures de recharge, chaînes d'approvisionnement en batteries lithium-fer-phosphate et micro-réseaux solaires calibrés pour les cycles à forte charge. Les contrats de location d'équipements assortis de services différencient davantage les fournisseurs, transférant le risque d'investissement de la mine vers l'équipementier tout en garantissant un approvisionnement régulier en composants.

Leaders du Secteur des Équipements Miniers en Égypte

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La mine d'or de Sukari a reçu l'aval gouvernemental pour ses perspectives de croissance, indiquant des initiatives potentielles d'expansion et de modernisation des équipements dans la principale opération minière d'Égypte.

- Octobre 2024 : La prise de contrôle de Centamin par AngloGold Ashanti pour 2,5 milliards USD a reçu l'approbation du gouvernement égyptien, créant le potentiel d'une modernisation et d'une standardisation significatives des équipements dans la plus grande opération minière aurifère d'Égypte, tout en maintenant l'arrangement de partage des bénéfices à 50% du gouvernement.

Périmètre du Rapport sur le Marché des Équipements Miniers en Égypte

| Équipements d'Exploitation Minière de Surface |

| Équipements d'Exploitation Minière Souterraine |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeuses et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 à 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Le Caire et la Zone du Canal de Suez |

| Alexandrie et la Côte Nord |

| Haute-Égypte |

| Sinaï et Mer Rouge |

| Delta du Nil |

| Par Type d'Équipement | Équipements d'Exploitation Minière de Surface |

| Équipements d'Exploitation Minière Souterraine | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeuses et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 à 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation Minière du Charbon | |

| Par Géographie | Le Caire et la Zone du Canal de Suez |

| Alexandrie et la Côte Nord | |

| Haute-Égypte | |

| Sinaï et Mer Rouge | |

| Delta du Nil |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements miniers en Égypte ?

La taille du marché des équipements miniers en Égypte est de 171,32 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 9,36%, atteignant 268,22 millions USD d'ici 2030.

Quel type d'équipement détient la plus grande part ?

Les machines d'exploitation minière de surface sont en tête avec 47,21% du chiffre d'affaires 2024.

Quel segment de groupe motopropulseur connaît la croissance la plus rapide ?

Les véhicules électriques à batterie devraient se développer à un CAGR de 18,96% jusqu'en 2030.

Quelle zone régionale génère la demande en équipements la plus élevée ?

Le Désert Oriental détient la croissance de demande en équipements la plus élevée, projetée à un CAGR de 11,2%.

Quel est le principal risque pour l'approvisionnement en équipements en Égypte ?

La volatilité des devises, qui a augmenté les prix des équipements importés jusqu'à 30% depuis 2024, est le principal risque.

Dernière mise à jour de la page le: