Tamanho e Participação do Mercado de Equipamentos de Mineração no Egito

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

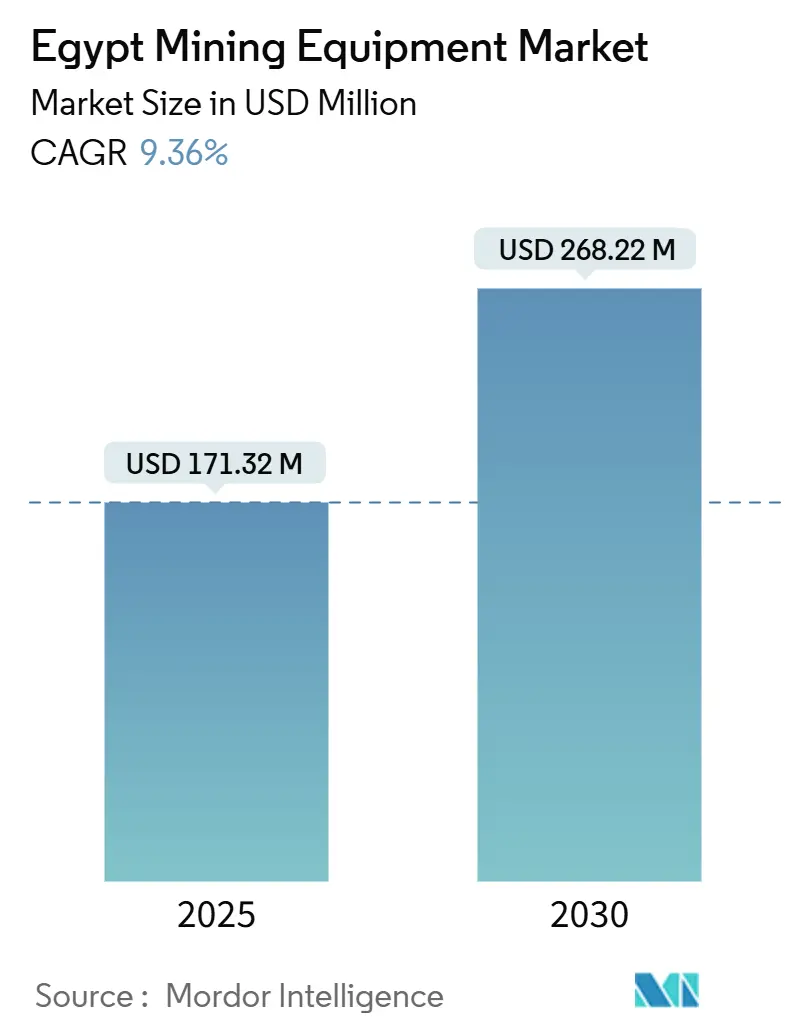

| Tamanho do Mercado (2025) | 171.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 268.22 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração no Egito por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração no Egito foi de USD 171,32 milhões em 2025 e está previsto para expandir para USD 268,22 milhões até 2030, registrando um CAGR de 9,36%. Uma acentuada mudança governamental em direção à diversificação impulsionada pela mineração, compromissos de investimento superiores a USD 375 milhões nos últimos dois anos e a Lei de Mineração pós-2019 combinaram-se para acelerar o licenciamento de exploração, estimular a modernização de frotas e atrair fabricantes de equipamentos originais globais para ofertas de veículos elétricos a bateria e autônomos. A crescente extração de ouro e fosfato em superfície, a substituição agressiva de veículos de transporte envelhecidos e a demanda vinculada a projetos por linhas especializadas de processamento de minerais sustentam uma absorção contínua de equipamentos de médio porte de 500 a 1.000 HP. A volatilidade cambial, no entanto, infla os custos unitários de importação, levando os operadores a adotar modelos de aluguel, arrendamento e aquisição centrada em serviços, ao mesmo tempo que incentiva a montagem local seletiva.

Principais Conclusões do Relatório

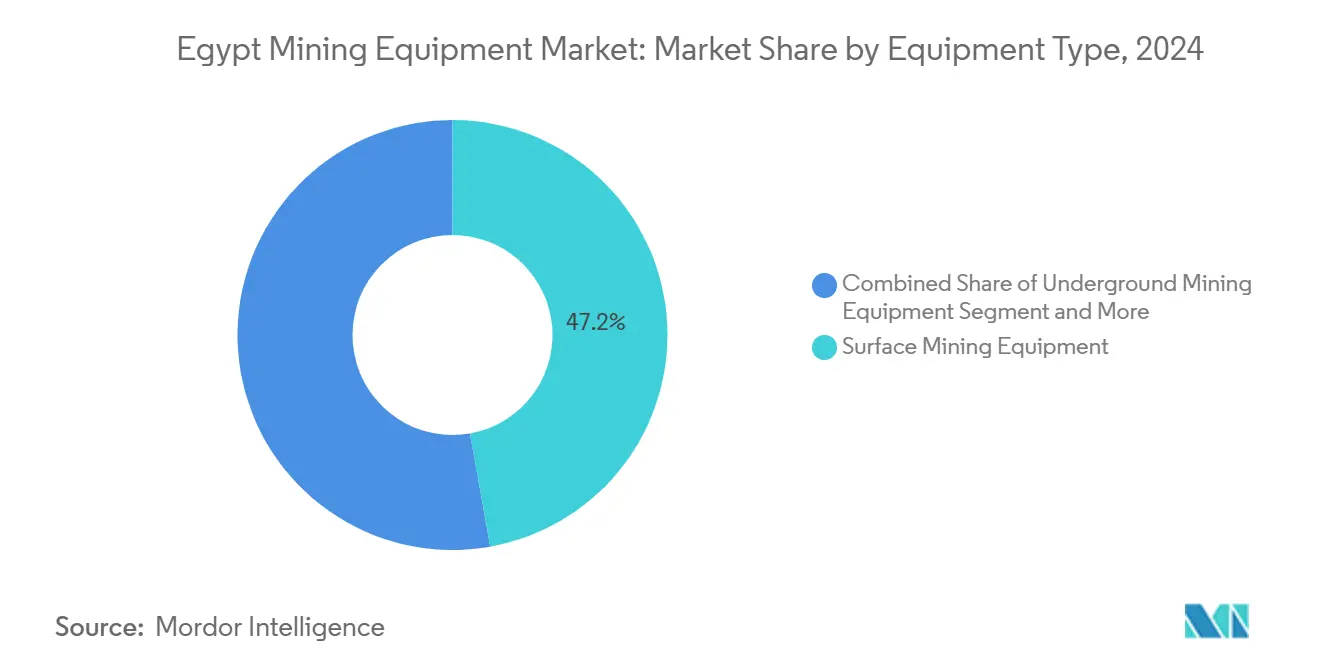

- Por tipo de equipamento, os sistemas de mineração de superfície representaram 47,21% da participação do mercado de equipamentos de mineração no Egito em 2024, enquanto as carregadeiras elétricas a bateria estão projetadas para registrar um CAGR de 16,23% até 2030.

- Por nível de automação, as máquinas manuais dominaram com 71,08% de participação em 2024, enquanto as unidades totalmente autônomas estão posicionadas para um CAGR de 18,47% até 2030.

- Por trem de força, as frotas de motor de combustão interna detinham 82,14% do tamanho do mercado de equipamentos de mineração no Egito em 2024, mas os veículos elétricos a bateria estão previstos para expandir a um CAGR de 18,96% até 2030.

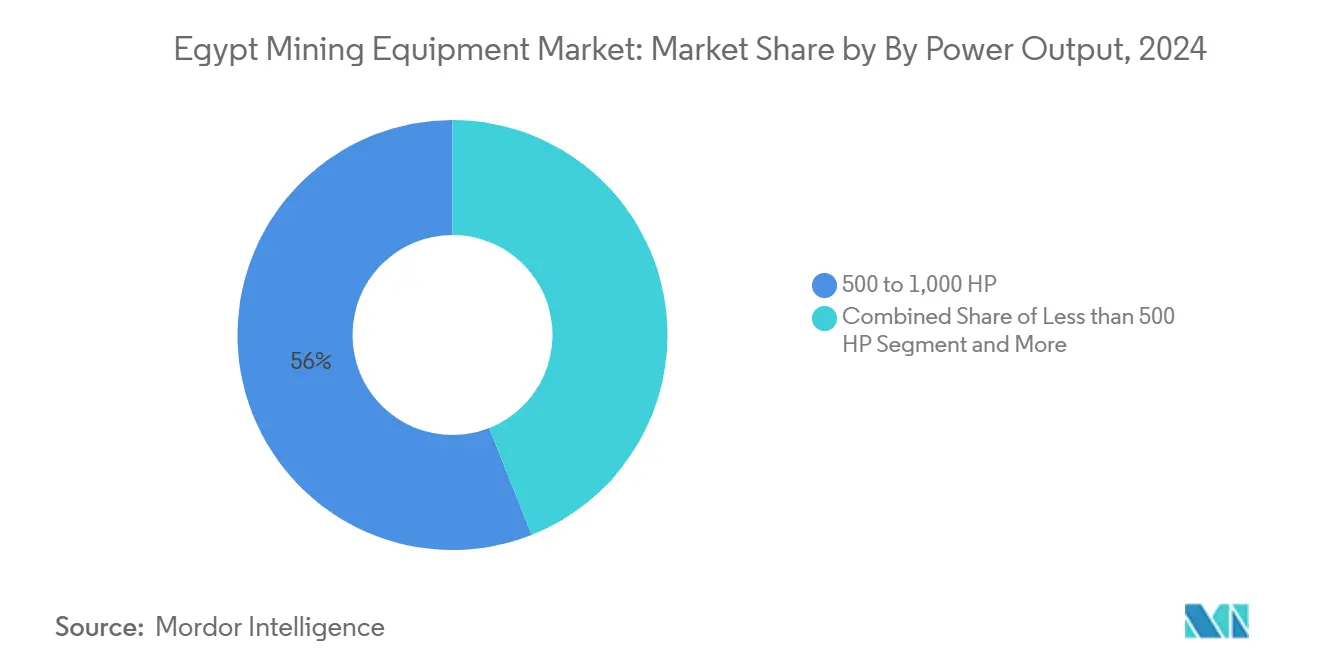

- Por potência, as máquinas de 500 a 1.000 HP capturaram 56,04% da demanda em 2024, enquanto os modelos abaixo de 500 HP estão definidos para crescer a um CAGR de 12,09% até 2030.

- Por aplicação, a mineração de minerais liderou com 49,06% de participação do tamanho do mercado de equipamentos de mineração no Egito em 2024; a mineração de metais está projetada para avançar a um CAGR de 10,31% entre 2025 e 2030.

- Por geografia, Cairo e o Canal de Suez lideraram com 61,32% de participação em 2024, enquanto a região do Delta do Nilo está projetada para registrar o maior CAGR de demanda de 11,23% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração no Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso Governamental para Elevar a Mineração a 5 a 6% do PIB até 2030 | 2.1% | Nacional, com concentração no Deserto Oriental e no Triângulo Dourado | Longo Prazo (≥ 4 Anos) |

| Crescimento das Licenças de Exploração de Ouro e Fosfato Pós-Lei de Mineração de 2019 | 1.8% | Deserto Oriental, Deserto Ocidental, Península do Sinai | Médio Prazo (2–4 Anos) |

| Alta Demanda de Substituição de Frotas Envelhecidas em Minas de Superfície | 1.2% | Nacional, particularmente nas regiões de mineração existentes | Curto Prazo (≤ 2 Anos) |

| Ascensão de Equipamentos Alugados/Arrendados para Diferir Despesas de Capital | 0.9% | Cairo e Zona do Canal de Suez, Região de Alexandria | Médio Prazo (2–4 Anos) |

| Próximos Projetos de Hidrogênio Verde Necessitando de Insumos de Minério de Ferro e Fosfato | 0.8% | Zona Econômica do Canal de Suez, Áreas Costeiras do Mar Vermelho | Longo Prazo (≥ 4 Anos) |

| Solar no Local Mais Armazenamento Impulsionando Caminhões de Transporte Elétricos a Bateria | 0.6% | Nacional, com adoção antecipada nas principais operações de mineração | Médio Prazo (2–4 Anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para Elevar a Mineração a 5-6% do PIB até 2030

A elevação sistemática da mineração no Egito de uma atividade econômica periférica para um pilar estratégico de crescimento representa uma mudança fundamental que irá remodelar os padrões de demanda por equipamentos ao longo da década. O compromisso do governo de alcançar uma contribuição de 5-6% ao PIB até 2030, em comparação com a contribuição atual do setor, requer um investimento total estimado de USD 1 bilhão ao longo do período de previsão, com a aquisição de equipamentos representando aproximadamente 40-45% desta alocação de capital[1]"O Egito descobre depósito de ouro de mais de 1 milhão de onças no Deserto Oriental," ahram.org.eg.. Esta meta exige adições incrementais de capacidade e uma modernização completa das capacidades de extração em operações de ouro, fosfato, minério de ferro e terras raras emergentes. O estabelecimento pelo Ministério do Petróleo e Recursos Minerais de complexos de mineração dedicados no Deserto Oriental (ouro), Deserto Ocidental (fosfato) e Sinai (cobre) cria nós de demanda concentrados que favorecem estratégias padronizadas de aquisição de equipamentos. O foco paralelo do governo no processamento de valor agregado em vez de exportações de matérias-primas amplifica ainda mais a intensidade de equipamentos, pois o beneficiamento a jusante requer tecnologias sofisticadas de britagem, peneiramento e separação. Mais significativamente, esta meta de PIB incorpora a demanda por equipamentos de mineração no quadro de planejamento econômico mais amplo do Egito, garantindo suporte político sustentado e alocação orçamentária mesmo durante períodos de restrição fiscal.

Crescimento das Licenças de Exploração de Ouro e Fosfato Pós-Lei de Mineração de 2019

A transição da Lei de Mineração de 2019 de acordos de partilha de produção para um regime de impostos e royalties desencadeou uma onda de atividade de exploração que se traduz diretamente em demanda por equipamentos de perfuração e requisitos subsequentes de infraestrutura de extração. A concessão de 82 blocos de exploração de ouro a 11 empresas em 2024 representa a maior licitação global para exploração de ouro, sinalizando uma abordagem sistemática ao desenvolvimento de recursos que exigirá implantação sustentada de equipamentos ao longo de múltiplas fases[2]"11 Empresas Internacionais e Egípcias Vencem 82 Zonas de Exploração de Ouro no Egito na Maior Licitação Global," emra.gov.eg.. Esta mudança regulatória elimina o requisito anterior de joint ventures com entidades governamentais, permitindo que empresas de mineração internacionais implantem suas especificações de equipamentos preferidas e protocolos de manutenção sem restrições burocráticas. A estrutura de royalties de 5% da lei e a taxa de responsabilidade social corporativa criam estruturas de custos previsíveis que facilitam arranjos de financiamento de equipamentos de longo prazo, particularmente para operações de mineração de superfície com uso intensivo de capital. A exploração de fosfato na região de Abu Tartour, com reservas estimadas próximas a 1 bilhão de toneladas, posiciona o Egito como um potencial fornecedor global, exigindo equipamentos de extração em larga escala capazes de lidar com a capacidade de produção projetada de 5 milhões de toneladas por ano[3]Doaa Ashraf, "A Rocha Sob a Ascensão: O Fosfato Alimenta as Ambições Industriais do Egito," egyptoil-gas.com.. O cronograma de exploração para produção normalmente abrange 3-5 anos, sugerindo que as atividades de exploração atuais impulsionarão ciclos de aquisição de equipamentos a partir de 2026-2027, criando um pipeline de demanda sustentado que se estende bem além do período de previsão imediato.

Alta Demanda de Substituição de Frotas Envelhecidas em Minas de Superfície

As operações de mineração de superfície do Egito, concentradas principalmente na extração de minério de ferro em El Gedida e na mineração de fosfato na região do Mar Vermelho, operam frotas de equipamentos com idade média próxima a 12-15 anos, bem além do limite ideal de substituição econômica de 8-10 anos para condições operacionais severas no deserto. O modelo de tempo de substituição econômica para equipamentos de mineração em condições geológicas semelhantes sugere que os custos de manutenção começam a escalar exponencialmente após 115 meses de operação, criando uma economia de substituição convincente para operadores que buscam otimizar os custos totais de propriedade. O ambiente operacional severo das regiões desérticas do Egito, caracterizado por variações extremas de temperatura, condições de areia abrasiva e infraestrutura de manutenção limitada, acelera a degradação dos equipamentos em comparação com regiões de mineração de clima mais temperado. A substituição de equipamentos de mineração de superfície no Egito normalmente envolve a atualização para unidades de maior capacidade e mais eficientes em termos de combustível, que podem lidar com a escala crescente das operações à medida que as reservas são desenvolvidas de forma mais intensiva. O ciclo de substituição também coincide com a transição dos operadores para equipamentos mais automatizados e eletrificados, à medida que unidades antigas movidas a diesel são substituídas por alternativas híbridas ou elétricas a bateria que oferecem economia operacional superior no ambiente de alta irradiação solar do Egito.

Ascensão de Equipamentos Alugados/Arrendados para Diferir Despesas de Capital

A mudança em direção a arranjos de aluguel e arrendamento de equipamentos no setor de mineração do Egito reflete tanto estratégias de preservação de capital em meio à volatilidade cambial quanto a flexibilidade operacional necessária para atividades em fase de exploração que podem não justificar a propriedade total de equipamentos. As empresas de mineração favorecem cada vez mais arranjos de aluguel para equipamentos especializados, como sondas de perfuração, unidades de britagem e sistemas de manuseio de materiais durante as fases de exploração e desenvolvimento inicial, quando os volumes de produção e as características do minério permanecem incertos. O modelo de aluguel se mostra particularmente atraente para empresas de mineração internacionais que entram no mercado egípcio, pois elimina as complexidades de importação de equipamentos, desembaraço aduaneiro e conformidade regulatória local, ao mesmo tempo que fornece acesso a equipamentos mantidos com suporte técnico local. Os benefícios de proteção cambial também impulsionam a adoção do aluguel, pois os contratos de aluguel denominados em libras egípcias fornecem proteção cambial natural em comparação com compras diretas de equipamentos que exigem desembolsos em moeda forte. O surgimento de contratos de aluguel baseados em desempenho, onde métricas de disponibilidade e produtividade de equipamentos determinam as taxas de aluguel, alinha os incentivos do operador e da empresa de aluguel, ao mesmo tempo que transfere os riscos de manutenção para prestadores de serviços especializados com maior expertise técnica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Inflacionando o Custo de Equipamentos Importados | -1.4% | Nacional, com impacto agudo em operações dependentes de importação | Curto Prazo (≤ 2 Anos) |

| Minas de Pequena Escala Fragmentadas Limitando a Adoção de Sistemas Autônomos | -0.8% | Nacional, afetando particularmente operações regionais menores | Médio Prazo (2–4 Anos) |

| Atualizações Lentas de Logística Ferroviária para Minerais a Granel | -0.7% | Nacional, especialmente no Alto Egito e corredores de mineração remotos | Médio Prazo (2–4 Anos) |

| Base de Fabricação Local de Componentes Limitada (Pouco Visível) | -0.5% | Nacional, com efeitos pronunciados em locais com manutenção intensiva | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando o Custo de Equipamentos Importados

A crise de moeda estrangeira do Egito criou um impedimento estrutural à aquisição de equipamentos de mineração, com a desvalorização da libra egípcia tornando as máquinas importadas proibitivamente caras para muitos operadores e criando dificuldades de pagamento que tensionaram as relações com fornecedores internacionais. O Departamento de Comércio dos Estados Unidos relata que os compradores egípcios enfrentam desafios significativos para cumprir obrigações financeiras com empresas americanas, com requisitos bancários rigorosos para financiamento de importações complicando a aquisição de máquinas e componentes essenciais de mineração. Essa instabilidade cambial forçou as empresas de mineração a adiar atualizações de equipamentos e a depender de ciclos de manutenção estendidos para equipamentos envelhecidos, reduzindo em última análise a eficiência operacional e aumentando os riscos de segurança. O impacto se estende além das compras iniciais de equipamentos à disponibilidade de peças de reposição, pois os distribuidores lutam para manter níveis adequados de estoque quando as flutuações cambiais podem corroer as margens de lucro da noite para o dia. As empresas de mineração responderam buscando arranjos de financiamento alternativos, incluindo linhas de crédito de fornecedores e estruturas de arrendamento com opção de compra que denominam os pagamentos em moeda local, embora esses arranjos normalmente carreguem preços premium que refletem o risco cambial. Os esforços do governo para estabilizar a taxa de câmbio por meio de reformas apoiadas pelo FMI fornecem algum otimismo, mas o mercado de equipamentos de mineração permanece vulnerável a choques cambiais que podem alterar rapidamente a economia dos projetos e os cronogramas de aquisição de equipamentos.

Minas de Pequena Escala Fragmentadas Limitando a Adoção de Sistemas Autônomos

A prevalência de operações de mineração de pequena escala em toda a diversificada paisagem geológica do Egito cria uma estrutura de mercado que inerentemente resiste à adoção de tecnologias avançadas de mineração autônoma, que requerem escala e padronização substanciais para alcançar viabilidade econômica. Ao contrário de operações de grande escala como a mina Sukari da Centamin, que pode justificar o investimento de capital e a infraestrutura técnica necessários para sistemas autônomos, as numerosas operações menores de ouro, fosfato e minerais industriais do Egito carecem dos volumes de produção e da sofisticação técnica necessários para suportar automação avançada. A natureza fragmentada dessas operações também limita o desenvolvimento de redes de serviços técnicos especializados que os equipamentos autônomos requerem, pois os prestadores de serviços não conseguem atingir densidade suficiente de instalações para justificar capacidades de suporte técnico local. Os operadores de pequena escala normalmente priorizam a simplicidade e a manutenibilidade dos equipamentos em detrimento da otimização da produtividade, favorecendo equipamentos manuais convencionais que podem ser reparados por técnicos locais em vez de sistemas autônomos sofisticados que requerem treinamento especializado e equipamentos de diagnóstico. Essa fragmentação do mercado também impede a padronização de procedimentos operacionais e protocolos de segurança que os sistemas autônomos requerem para funcionar efetivamente em múltiplos locais. O limite econômico para adoção de equipamentos autônomos normalmente requer operações que processem pelo menos 10.000-15.000 toneladas por dia, uma escala que poucas operações de mineração egípcias atualmente alcançam fora dos principais projetos de ouro e fosfato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Operações de Superfície Impulsionam a Liderança de Mercado

A participação de mercado de 47,21% dos equipamentos de mineração de superfície em 2024 reflete a dotação geológica do Egito e as vantagens econômicas da extração a céu aberto nos significativos depósitos minerais do país. As operações de ouro no Deserto Oriental, as reservas de fosfato no Deserto Ocidental e os depósitos de cobre no Sinai favorecem predominantemente a extração de superfície devido às suas características geológicas e à relação custo-benefício das operações de grande escala a céu aberto no clima árido do Egito. As carregadeiras elétricas a bateria emergem como o segmento de crescimento mais rápido dentro dos equipamentos de superfície, com um CAGR de 16,23% até 2030, impulsionado pela integração pioneira de energia solar de 30 MW da Centamin na Operação de Ouro Sukari e iniciativas similares de energia renovável em todo o setor.

Os equipamentos de mineração subterrânea capturam um segmento menor, mas estrategicamente importante, servindo principalmente os depósitos de ouro mais profundos no Deserto Oriental e aplicações especializadas na extração de terras raras. Os equipamentos de processamento de minerais se beneficiam da mudança estratégica do Egito em direção à produção de valor agregado em vez de exportações de matérias-primas, com o complexo de silício de USD 172 milhões em New Alamein exemplificando essa tendência em direção ao processamento a jusante. Perfuratrizes e rompedores experimentam crescimento constante de demanda impulsionado pelos 82 blocos de exploração de ouro concedidos em 2024, enquanto os equipamentos de britagem, pulverização e peneiramento se alinham com a ênfase do governo no beneficiamento e na adição de valor. O segmento de carregadeiras e caminhões de transporte reflete a natureza intensiva em capital da expansão da mineração de superfície do Egito, com ciclos de substituição se acelerando à medida que os operadores atualizam frotas envelhecidas para atender a metas de produção mais elevadas e padrões ambientais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Automação: Dominância Manual Enfrenta Disrupção Autônoma

A substancial participação de mercado de 71,08% dos equipamentos manuais em 2024 sublinha o estado atual do setor de mineração do Egito, onde a simplicidade operacional e a acessibilidade de manutenção superam a otimização da produtividade para a maioria dos operadores. No entanto, o agressivo CAGR de 18,47% dos equipamentos totalmente autônomos até 2030 sinaliza uma mudança fundamental à medida que operações maiores buscam resolver escassez de mão de obra qualificada e melhorar a segurança operacional no desafiador ambiente desértico do Egito. A expansão das soluções de automação da Epiroc, incluindo a implantação de 3.450 máquinas sem motorista globalmente, fornece uma base tecnológica que os operadores egípcios podem aproveitar à medida que escalam as operações.

Os equipamentos semiautônomos são uma categoria de transição, permitindo que os operadores implementem estratégias de automação graduadas que equilibram ganhos de produtividade com familiaridade operacional. O padrão de adoção de automação no Egito reflete a tendência global mais ampla de mineração, onde os veículos autônomos cresceram significativamente, indicando um caminho comprovado para a implantação de tecnologia. A justificativa econômica para sistemas autônomos se fortalece à medida que as operações de mineração egípcias alcançam maior escala, com a meta de 5-6% do PIB do governo exigindo melhorias de produtividade que as operações manuais não conseguem entregar. A concentração de atividades de mineração em locais remotos no deserto também favorece os sistemas autônomos, que podem operar continuamente sem os desafios logísticos de manter grandes forças de trabalho em ambientes severos.

Por Tipo de Trem de Força: Dominância do Motor de Combustão Interna Cede à Inovação Elétrica

Os veículos com motor de combustão interna mantêm 82,14% do controle do mercado em 2024, refletindo a infraestrutura estabelecida e a familiaridade operacional da frota de mineração atual do Egito. No entanto, o notável CAGR de 18,96% dos veículos elétricos a bateria até 2030 representa a transição tecnológica mais significativa no mercado, impulsionada pelos excepcionais recursos solares do Egito e pelas vantagens de custo operacional dos trens de força elétricos em aplicações de mineração de alta utilização. A previsão da indústria de mineração global de retrofitar 1 milhão de veículos de mineração a diesel para elétrico até 2030 fornece contexto para o potencial de eletrificação do Egito.

Os veículos híbridos ocupam um meio-termo estratégico, permitindo que os operadores capturem benefícios de eficiência de combustível enquanto mantêm flexibilidade operacional para aplicações onde soluções puramente elétricas podem não ser economicamente viáveis. A integração da geração solar no local com equipamentos de mineração elétricos a bateria cria uma economia convincente no ambiente de alta irradiação do Egito, onde os fatores de capacidade solar excedem 25% e fornecem custos de energia previsíveis que isolam os operadores da volatilidade dos preços de combustível. A introdução pela Caterpillar de protótipos de caminhões de mina totalmente elétricos e a mudança mais ampla da indústria em direção a veículos de emissão zero se alinham com as metas de energia renovável do Egito e fornecem um roteiro tecnológico para os operadores egípcios. A tendência de eletrificação também apoia as ambições de hidrogênio verde do Egito, pois as operações de mineração podem servir como cargas âncora para projetos de energia renovável, ao mesmo tempo que fornecem os insumos de minério de ferro e fosfato necessários para a infraestrutura de produção de hidrogênio.

Por Potência: Equipamentos de Médio Porte Dominam o Ponto Operacional Ideal

Os equipamentos na faixa de 500 a 1.000 HP capturaram 56,04% da participação de mercado em 2024, refletindo os requisitos operacionais das principais operações de mineração de superfície do Egito, onde esta classe de potência fornece produtividade ideal para a escala e as condições geológicas encontradas nos depósitos minerais do país. O CAGR de 12,09% dos equipamentos com menos de 500 HP até 2030 indica crescente demanda por aplicações especializadas, incluindo perfuração de exploração, operações auxiliares e as emergentes atividades de extração de terras raras que requerem abordagens de processamento mais precisas e de menor intensidade.

Os equipamentos acima de 1.000 HP atendem às operações mais significativas, incluindo a extração primária de fosfato no Deserto Ocidental e as operações de mineração de ouro mais intensivas no Deserto Oriental. A segmentação por potência reflete a maturidade do setor de mineração do Egito, onde as operações estabelecidas otimizaram o dimensionamento dos equipamentos para seus requisitos geológicos e operacionais específicos. O crescimento nas classes de menor potência se alinha com a diversificação do portfólio mineral do Egito além da extração tradicional de ouro e fosfato, incluindo cobre, terras raras e minerais industriais que podem exigir abordagens operacionais diferentes. O foco dos fabricantes de equipamentos em eficiência de combustível e conforto do operador, exemplificado pelo novo transportador articulado A50 da Volvo, aborda as considerações de custo total de propriedade que orientam a seleção de classe de potência no ambiente de mineração competitivo do Egito.

Por Aplicação: Mineração de Minerais Lidera Portfólio Diversificado

A participação de mercado de 49,06% da mineração de minerais em 2024 reflete a dotação geológica diversificada do Egito, abrangendo operações de fosfato no Deserto Ocidental, extração de minerais industriais em múltiplas regiões e o potencial emergente de terras raras identificado na área de Abu Tartour e nos granitos do Deserto Oriental. O CAGR de 10,31% da mineração de metais até 2030 sinaliza a importância estratégica do setor, impulsionado pela expansão da produção de ouro, pelo desenvolvimento do cobre no Sinai e pelo potencial de intensificação do minério de ferro para apoiar projetos de hidrogênio verde.

A mineração de carvão representa um segmento menor, concentrado principalmente nos depósitos do nordeste do Sinai, embora seu papel possa se expandir à medida que o Egito busca segurança energética e diversificação de matérias-primas industriais. A segmentação por aplicação sublinha o posicionamento estratégico do Egito como um produtor mineral diversificado em vez de uma economia dependente de uma única commodity. O crescimento acelerado da mineração de metais reflete tanto a natureza de alto valor da extração de ouro e cobre quanto o foco do governo em atrair empresas de mineração internacionais com capacidades avançadas de extração. A descoberta de mais de 1 milhão de onças de depósitos de ouro no Deserto Oriental e o estabelecimento de complexos de mineração dedicados para diferentes commodities criam padrões de demanda por equipamentos específicos por aplicação que favorecem soluções de mineração especializadas em vez de genéricas.

Análise Geográfica

Cairo e a Zona do Canal de Suez dominam a logística de importação, canalizando mais de 60% das unidades recebidas pelos portos de Alexandria e Adabiya antes do despacho ferroviário ou rodoviário para as zonas de mineração. A proximidade com o corredor de hidrogênio verde de USD 42 bilhões posiciona o distrito como um hub de serviços combinando armazenagem, remanufatura de componentes e academias de treinamento. O desvio ferroviário Cairo–Alexandria financiado pelo Banco Mundial melhora o trânsito de minerais a granel, reduzindo os tempos de viagem e diminuindo os custos de realocação de equipamentos.

O Deserto Oriental é o epicentro de mineração do país, abrigando a Mina de Ouro Sukari e o depósito recém-identificado de 1 milhão de onças. A demanda por equipamentos aqui enfatiza frotas de superfície de alta capacidade, trens de força integrados com energia solar e invólucros elétricos resistentes à poeira adequados para condições abrasivas. O plano de modernização pós-aquisição da AngloGold Ashanti está definido para criar uma das maiores frotas integradas da região, estabelecendo referências técnicas para os participantes do mercado de equipamentos de mineração no Egito.

O Alto Egito e o Deserto Ocidental giram em torno do cinturão de fosfato de Abu Tartour. A extração de longa vida de 5 milhões de t/a apoia a aquisição sustentada de dragas, britadores em cava e trens de beneficiamento projetados para minério de baixa umidade. A relativa remoticidade impulsiona a dependência de caminhões de serviço de campo de revendedores e telemetria de manutenção preditiva para minimizar paralisações não planejadas.

O Sinai e o corredor do Mar Vermelho oferecem perspectivas de cobre, urânio e areias de minerais pesados, mas ficam atrás em infraestrutura e estabilidade de segurança, moderando os volumes imediatos de equipamentos. No entanto, o apoio estatal direcionado poderia desbloquear investimentos uma vez que as ligações de transporte e o fornecimento de energia melhorem. O potencial de dragagem de areias minerais do Delta do Nilo introduz dragas especializadas e concentradores flutuantes, adicionando uma dimensão marítima ao crescimento do mercado de equipamentos de mineração no Egito.

Cenário Competitivo

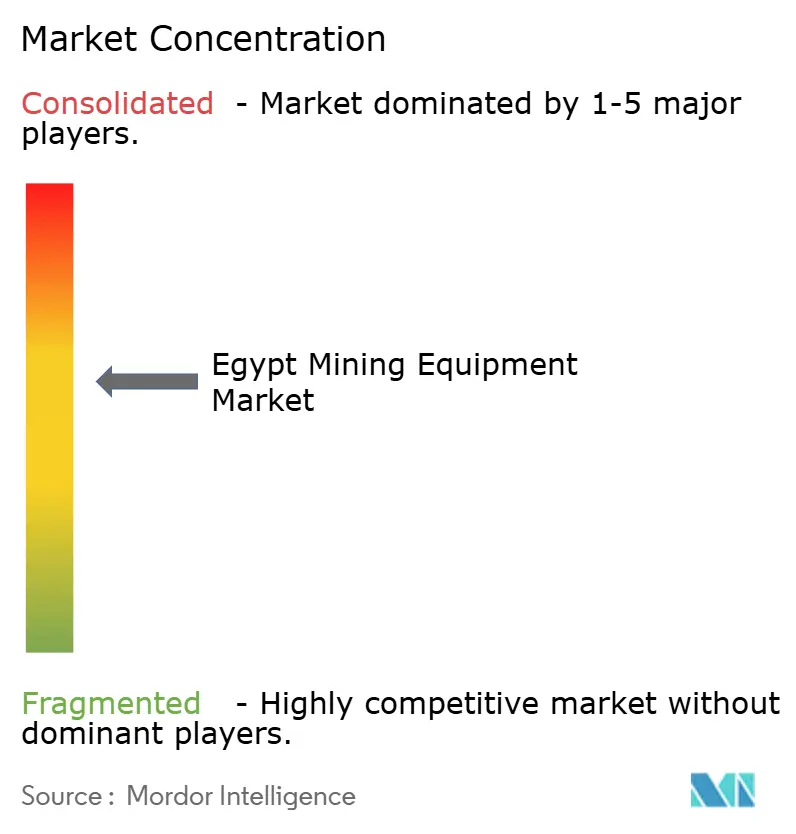

O mercado de equipamentos de mineração egípcio permanece moderadamente fragmentado, com fabricantes de equipamentos originais globais como Caterpillar, Komatsu, Sandvik, Liebherr e Epiroc competindo com marcas chinesas emergentes que oferecem alternativas orientadas ao orçamento. A Caterpillar se beneficia de sua extensa rede de revendedores Mantrac Egypt, com estoque de peças de linha completa e serviço 24 horas. A Komatsu aproveita a tecnologia de caminhões de transporte híbridos para atrair operadores, equilibrando despesas de capital e economia de combustível.

As capacidades tecnológicas definem as batalhas por participação de mercado. O portfólio de módulos de automação com classificação de segurança da Epiroc garante contratos piloto para perfuratrizes autônomas de furos de detonação, enquanto a Sandvik posiciona suas carregadeiras subterrâneas elétricas a bateria para projetos de ouro profundos. Dado os prazos de entrega de importação e as restrições cambiais, o suporte pós-venda — incluindo monitoramento de condições e revisão de componentes — torna-se decisivo. As discussões sobre montagem local entre fabricantes de equipamentos originais e parceiros egípcios poderiam proporcionar alívio de custos e benefícios de conteúdo local, desde que compromissos adequados de volume se materializem.

As oportunidades de espaço em branco residem nos ecossistemas de eletrificação: infraestrutura de carregamento, cadeias de suprimento de baterias de fosfato de ferro e lítio e micro-redes solares calibradas para ciclos de alta carga. Os arrendamentos de equipamentos com serviços integrados diferenciam ainda mais os fornecedores, transferindo o risco de investimento da mina para o fabricante de equipamentos originais, ao mesmo tempo que garantem um fluxo constante de componentes.

Líderes do Setor de Equipamentos de Mineração no Egito

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mina de Ouro Sukari recebeu endosso governamental para perspectivas de crescimento, indicando potenciais iniciativas de expansão e modernização de equipamentos na principal operação de mineração do Egito.

- Outubro de 2024: A aquisição de USD 2,5 bilhões da Centamin pela AngloGold Ashanti recebeu aprovação do governo egípcio, criando o potencial para modernização e padronização significativas de equipamentos na maior operação de mineração de ouro do Egito, mantendo o acordo de partilha de lucros de 50% do governo.

Escopo do Relatório do Mercado de Equipamentos de Mineração no Egito

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento de Minerais |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Cairo e Zona do Canal de Suez |

| Alexandria e Costa Norte |

| Alto Egito |

| Sinai e Mar Vermelho |

| Delta do Nilo |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento de Minerais | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão | |

| Por Geografia | Cairo e Zona do Canal de Suez |

| Alexandria e Costa Norte | |

| Alto Egito | |

| Sinai e Mar Vermelho | |

| Delta do Nilo |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de mineração no Egito?

O tamanho do mercado de equipamentos de mineração no Egito é de USD 171,32 milhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

O mercado está projetado para registrar um CAGR de 9,36%, atingindo USD 268,22 milhões até 2030.

Qual tipo de equipamento detém a maior participação?

As máquinas de mineração de superfície lideram com 47,21% da receita de 2024.

Qual segmento de trem de força está crescendo mais rapidamente?

Os veículos elétricos a bateria estão previstos para expandir a um CAGR de 18,96% até 2030.

Qual zona regional gera a maior demanda por equipamentos?

O Deserto Oriental detém o maior crescimento de demanda futura por equipamentos, projetado em um CAGR de 11,2%.

Qual é o principal risco para a aquisição de equipamentos no Egito?

A volatilidade cambial, que aumentou os preços de equipamentos importados em até 30% desde 2024, é o principal risco.

Página atualizada pela última vez em: