Marktgröße und Marktanteil für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

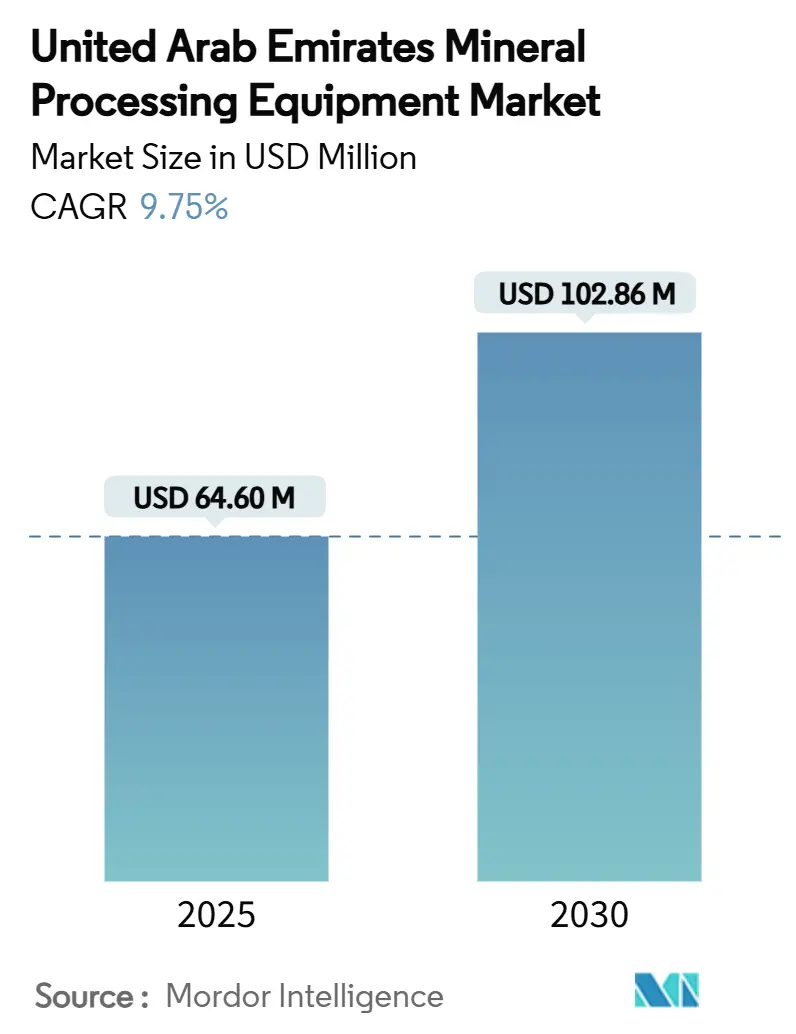

| Marktgröße (2025) | 64.60 Millionen US-Dollar |

| Marktgröße (2030) | 102.86 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten beläuft sich im Jahr 2025 auf 64,60 Millionen USD und wird voraussichtlich mit einer CAGR von 9,75 % auf 102,86 Millionen USD bis 2030 wachsen, was einen soliden Expansionspfad für den Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten unterstreicht. Die Anreize aus dem Programm „Operation 300 Milliarden”, rege Bautätigkeit sowie Kapazitätserweiterungen in der Aluminium- und Stahlproduktion treiben gemeinsam die Nachfrage nach Brechern, Förderbändern und automatisierten Bohrgeräten an, die den Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten prägen. Die laufende Entwicklung von Lithium-, Kupfer- und Raffineriezentren für kritische Mineralien in der KEZAD-Zone Abu Dhabis positioniert den Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten als strategischen Lieferanten für globale Wertschöpfungsketten der Energiewende. Umweltvorschriften, die Grenzwerte für Staub, Lärm und Wasserverbrauch verschärfen, lenken Käufer in Richtung saubererer Technologien, während großzügige Industriebankfinanzierungen Kapitalengpässe abmildern und Anlagenaufrüstungen aufrechterhalten. Automatisierung – von halbautonomen Ladern bis hin zu vollständig fahrerlosen Bohrgeräten – verändert die Beschaffungsmuster hin zu digital-fähigen Modellen und stärkt den Übergang des Marktes für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten zu datenreichen, emissionsarmen Betrieben.

Wichtigste Erkenntnisse des Berichts

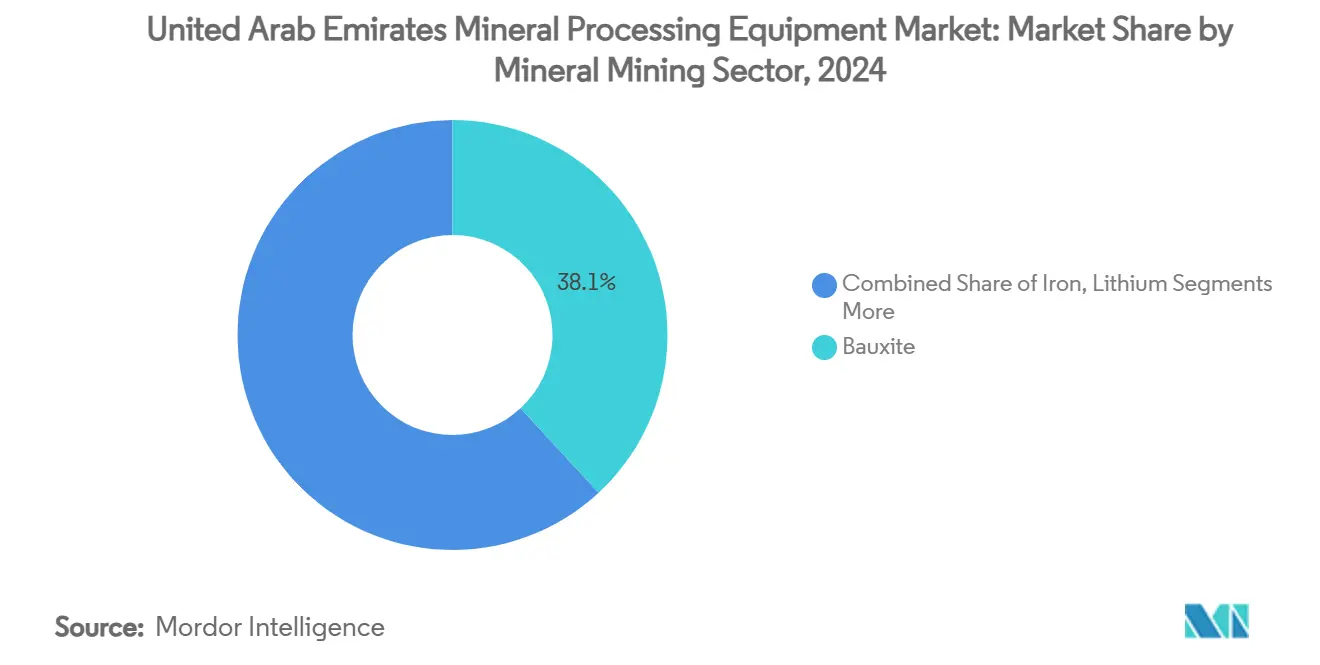

- Nach Mineralsektor führte Bauxit mit einem Marktanteil von 38,12 % im Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten im Jahr 2024, während die Nachfrage nach Lithiumanlagen bis 2030 mit einer CAGR von 18,43 % steigen soll – dem schnellsten Wachstum unter allen Mineralien.

- Nach Anlagentyp entfielen auf Brecher im Jahr 2024 ein Anteil von 41,08 % an der Marktgröße für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten, während autonome Bohrgeräte bis 2030 voraussichtlich mit einer CAGR von 15,72 % wachsen werden.

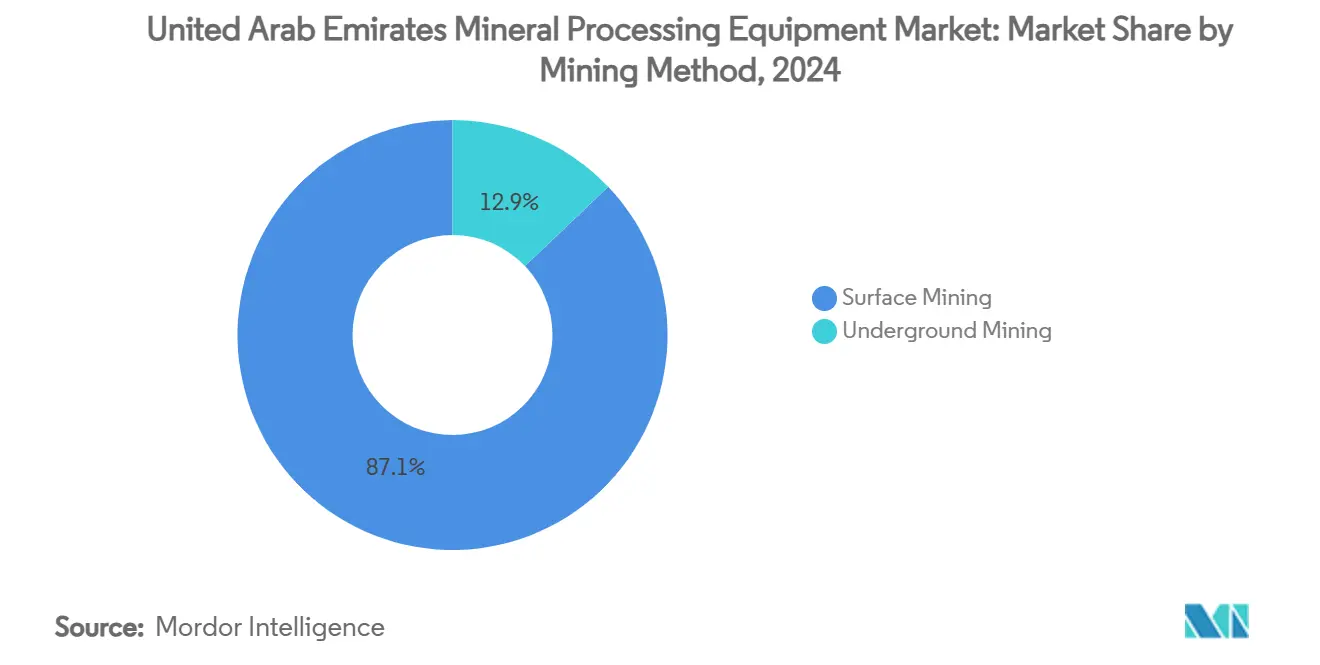

- Nach Bergbaumethode repräsentierten Tagebauanlagen im Jahr 2024 87,14 % der Marktgröße für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten, während Untertageanlagen bis 2030 voraussichtlich mit einer CAGR von 12,57 % wachsen werden.

- Nach Automatisierungsgrad hielten halbautomatisierte Modelle im Jahr 2024 einen Anteil von 64,06 %, und das vollautomatisierte Segment wird bis 2030 im Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten eine CAGR von 19,11 % verzeichnen.

- Nach Geografie erzielte Abu Dhabi im Jahr 2024 einen Umsatzanteil von 41,34 %, während Fudschaira im Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten bis 2030 die schnellste CAGR von 9,81 % verzeichnen soll.

Trends und Erkenntnisse im Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baugetriebene Nachfrage nach gebrochenem Zuschlagstoff | +2.8% | Dubai, Abu Dhabi, Schardscha | Kurzfristig (≤ 2 Jahre) |

| Industrielle Diversifizierung und Anreize aus dem Programm Operation 300 Milliarden | +2.1% | National, konzentriert in Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Erweiterung der Aluminium- und Stahlkapazitäten | +1.9% | Abu Dhabi, mit Ausstrahlungseffekten auf andere Emirate | Mittelfristig (2–4 Jahre) |

| Strategie als regionaler Knotenpunkt für die Raffination kritischer Mineralien | +1.6% | Abu Dhabi KEZAD, Dubai DMCC | Langfristig (≥ 4 Jahre) |

| Erneuerbar betriebene Verarbeitung und Integration von grünem Wasserstoff | +0.8% | Abu Dhabi, Fudschaira | Langfristig (≥ 4 Jahre) |

| Verbindliche Ziele für recycelte Zuschlagstoffe in Dubai | +0.5% | Dubai, mit möglicher Ausweitung auf andere Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baugetriebene Nachfrage nach gebrochenem Zuschlagstoff

Ein tägliches Bauabfallaufkommen von nahezu 30.000 Tonnen und Dubais Vorschrift, 50 % dieses Volumens zu recyceln, schaffen eine stetige Pipeline für mobile Brecher, Siebe und Aufgabegeräte – eine Dynamik, die den Markt für Mineralverarbeitungsanlagen in den VAE stärkt[1]"Überblick über das Umweltrecht und die Entsorgung von Bauabfällen," stalawfirm.com.. Projekte wie Etihad Rail und das Al-Dhafra-Recyclingzentrum verbrauchen täglich 5.000–8.000 Tonnen aufbereiteter Zuschlagstoffe und gewährleisten so eine Grundauslastung für Brecherflotten. Die Lieferantenerlöse werden weniger zyklisch, da die Einhaltung von Vorschriften die Nachfrage auch in Projektpausen aufrechthält. Langfristig wandeln Kreislaufwirtschaftsauflagen Abfall von einer Verbindlichkeit zu einem Rohstoff um und sichern kontinuierliche Kapazitätserweiterungen sowie mehrphasige Verträge im Markt für Mineralverarbeitungsanlagen in den VAE.

Industrielle Diversifizierung und Anreize aus dem Programm Operation 300 Milliarden

Das Ziel des Programms, das industrielle BIP bis 2031 auf 300 Milliarden AED zu steigern, verankert die Beschaffung von fortschrittlichen Mühlen, Sortierern und intelligenten Förderbändern im gesamten Markt für Mineralverarbeitungsanlagen in den VAE[2]"Operation 300 Milliarden, die Industriestrategie der VAE," Das Regierungsportal der Vereinigten Arabischen Emirate, u.ae.. Das AED-30-Milliarden-Kreditfenster der Emirates Development Bank und die AED-1-Milliarden-Industriefazilität der Mashreq Bank senken die Kreditkosten für Anlagenaufrüstungen. Forschungs- und Entwicklungscluster veranlassen Anbieter zur Lokalisierung von Montagelinien, was Lieferzeiten verkürzt und After-Sales-Ökosysteme fördert. Die breitere Sektorabdeckung – von der Verteidigungsgießerei bis zur Bearbeitung von Bauteilen für erneuerbare Energien – vergrößert die installierte Basis des Marktes für Mineralverarbeitungsanlagen in den VAE und steigert die Serviceerlöse.

Erweiterung der Aluminium- und Stahlkapazitäten

Emirates Global Aluminium und EMSTEEL skalieren integrierte Lieferketten, was eine höhere Nachfrage nach Bauxitmühlen, Eisenerzaufbereitung und Knüppelhandhabungslinien im Markt für Mineralverarbeitungsanlagen in den VAE auslöst[3]"Emirates Global Aluminium verzeichnet Nettogewinn von 1,84 Milliarden Dirham im ersten Halbjahr 2024," Khaleej Times, khaleejtimes.com.. Saubere-Energie-Ziele bedeuten, dass neue Öfen und Brecher mit geringerer Kohlenstoffintensität betrieben werden müssen, was Nachrüstungen mit Frequenzumrichtern und Abwärmerückgewinnung antreibt. Das Gebot der ADNOC zur Wertschöpfung im Inland leitet 24,5 Milliarden USD in die lokale Fertigung und verstärkt die lokale Beschaffung von Verschleißteilen und Baugruppen.

Strategie als regionaler Knotenpunkt für die Raffination kritischer Mineralien

Internationale Akquisitionen in Afrika und Lateinamerika leiten Konzentrate nach Abu Dhabi KEZAD, was die Nachfrage nach Laugtanks, Autoklaven und Hochreinheitsfiltrationssystemen im Markt für Mineralverarbeitungsanlagen in den VAE intensiviert. Die 120.000-Tonnen-LCE-Anlage von Titan Lithium erfordert spezialisierte Röst-, Kristallisations- und Fest-Flüssig-Trennungseinheiten. Die Nähe zu Häfen und Luftdrehkreuzen verkürzt die Exportvorlaufzeiten und festigt die Rolle der VAE als Rekombinationszentrum für Batterierohstoffe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Staub- und Lärmemissionsvorschriften | -1.4% | National, insbesondere in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -1.1% | National, alle Marktsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Wasserknappheit erhöht die Betriebskosten der Nassaufbereitung | -0.9% | National, besonders ausgeprägt bei Inlandsbetrieben | Langfristig (≥ 4 Jahre) |

| Volatile Auslastung aufgrund begrenzter heimischer Erzreserven | -0.7% | National, konzentriert in Fudschaira | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Staub- und Lärmemissionsvorschriften

Bundesvorschriften wie die Resolution 20-2008 erfordern Einhausungen, Gewebefilter und Schalldämmverkleidungen, die die Anlagenausgaben um 15–25 % erhöhen und kurzfristige Aufträge im Markt für Mineralverarbeitungsanlagen in den VAE dämpfen. Umgebungswindgeschwindigkeiten von über 7,7 m/s in Wüstensteinbrüchen erschweren die Einhaltung der Vorschriften und zwingen Käufer zur Spezifikation robuster Dichtungen und Unterdrucksysteme. Die Nähe von Steinbrüchen zu Städten erhöht die gesellschaftliche Aufmerksamkeit und verlangsamt Genehmigungszyklen.

Wasserknappheit erhöht die Betriebskosten der Nassaufbereitung

Entsalztes Wasser kostet 0,50–0,80 USD/m³ und fügt Schlammpumpen, Zyklonen und Eindickern einen Aufschlag von bis zu 30 % hinzu, was die Margen im Markt für Mineralverarbeitungsanlagen in den VAE schmälert. Systeme zur Wiederverwendung von Produktionswasser erfordern maßgeschneiderte Filtrationsgestelle und korrosionsbeständige Metallurgie, was Kaufpreis und Wartung erhöht. Anlagen suchen zunehmend nach Tailings-Pressen und Paste-Fill-Einheiten, um Wasserkreisläufe zu schließen, doch die Amortisationszeit bleibt bei den aktuellen Tarifen lang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Bauxitdominanz inmitten des Lithiumaufschwungs

Bauxitanlagen hielten im Jahr 2024 einen Marktanteil von 38,12 % im Markt für Mineralverarbeitungsanlagen in den VAE, was die 1,34-Millionen-Tonnen-Schmelzleistung und den 1,22-Millionen-Tonnen-Aluminiumoxidlauf von Emirates Global Aluminum im ersten Halbjahr 2024 widerspiegelt. Lithiumlinien sind auf dem Weg zu einer CAGR von 18,43 % bis 2030, angetrieben durch die für 120.000 Tonnen LCE pro Jahr ausgelegte KEZAD-Raffinerie von Titan Lithium. Die Marktgröße für Mineralverarbeitungsanlagen in den VAE im Bereich Lithium soll sich parallel zu Pilotprojekten zur Lithiumgewinnung aus Ölfeldsole ausweiten, die neue Rohstoffquellen erschließen könnten.

Die Nachfragemuster im Markt für Mineralverarbeitungsanlagen in den VAE verlagern sich von Groberzbrecher hin zu Feinmahlmühlen, Ionenaustauschsäulen und Kristallisatoren, die für batteriegradige Spezifikationen benötigt werden. Während die Nachfrage nach Eisenverarbeitungsanlagen an die 3,5-Millionen-Tonnen-Stahlproduktion von EMSTEEL gebunden bleibt, bilden Kupfer und Nickel einen wachsenden „Sonstige”-Anteil, beeinflusst durch die 110-Milliarden-USD-Investitionspipeline der VAE in Afrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Brecherführerschaft gegenüber autonomer Innovation

Brecher machten im Jahr 2024 41,08 % der Marktgröße für Mineralverarbeitungsanlagen in den VAE aus und bedienten eine Steinbruchproduktion von über 100 Millionen Tonnen in Fudschaira. Autonome Bohrgeräte werden bis 2030 voraussichtlich eine CAGR von 15,72 % verzeichnen, da hochpräzise Sprenglochbohrungen die Sprengstoffkosten senken und die Fragmentierungsqualität verbessern.

Fahrzeuge der nächsten Generation wie der Cat 775 integrieren fahrerlose Kits und Analyse-Dashboards und veranlassen Flottenbesitzer, interoperablen Plattformen im Markt für Mineralverarbeitungsanlagen in den VAE den Vorzug zu geben. Förderbänder, Aufgabegeräte und Klassiersiebe folgen Brechern in der Wertschöpfung, doch die höchsten Margen liegen im Aftermarket für Auskleidungen, Automatisierungsnachrüstungen und Sensorpakete.

Nach Bergbaumethode: Tagebaudominanz mit Beschleunigung im Untertagebau

Tagebauflotten hielten im Jahr 2024 einen Marktanteil von 87,14 % im Markt für Mineralverarbeitungsanlagen in den VAE aufgrund der reichlich vorhandenen Kalkstein- und Gabbrosteinbrüche. Die CAGR von 12,57 % bei Untertageanlagen deutet jedoch auf ein wachsendes Interesse an tieferen Basalt-, Kupfer- und polymetallischen Gängen hin. Der Markt für Mineralverarbeitungsanlagen in den VAE verzeichnet daher stärkere Anfragen für Niederprofillader, Ankerbohrgeräte und ferngesteuerte Bohrlafetten, die in engere Strecken passen. IoT-fähige Lüftungssteuerungen und Kollisionsvermeidungssysteme sind integraler Bestandteil dieser Untertagepakete.

Nach Automatisierungsgrad: Halbautomatisierte Gegenwart gegenüber vollautomatisierter Zukunft

Halbautomatisierte Maschinen erzielten im Jahr 2024 einen Umsatzanteil von 64,06 %, was die schrittweise Einführung digitaler Nutzlastwaagen, Zustandsüberwachungssensoren und Fernbedienungsstationen widerspiegelt. Vollautomatisierte Systeme, die zwar nur 19,11 % des Umsatzes ausmachen, werden bis 2030 den Markt für Mineralverarbeitungsanlagen in den VAE neu gestalten, da die 5G-Abdeckung in Industriezonen 98 % erreicht und Regulierungsbehörden fahrerlose Bohrkonzepte genehmigen. Führende Erstausrüster verpflichten sich nun zu emissionsfreien Produktkatalogen bis 2030 und verbinden Automatisierung und Elektrifizierung in einem einzigen Investitionszyklus.

Geografische Analyse

Abu Dhabi erwirtschaftete im Jahr 2024 41,34 % des Umsatzes im Markt für Mineralverarbeitungsanlagen in den VAE, angetrieben durch den 550 km² großen Industriestandort KEZAD und die Nähe zu den Komplexen von EGA und EMSTEEL. Der angestrebte Anteil von 80 % sauberer Energie bis 2050 fördert die Beschaffung von drehzahlvariablen Antrieben und Wärmerückgewinnungsöfen und erhöht den durchschnittlichen Stückpreis.

Fudschaira, das wichtigste Steinbruchzentrum, wird bis 2030 voraussichtlich eine CAGR von 9,81 % verzeichnen, da seine Hafenaufrüstungen den direkten Export verarbeiteter Zuschlagstoffe zu Golfprojekten und nach Indien ermöglichen. Die jährliche Produktion von 102 Millionen Tonnen erfordert kontinuierliche Verschleißteile und stärkt den Markt für Mineralverarbeitungsanlagen in den VAE. Dubai bleibt durch verbindliche Recyclingvorschriften, die Brechervermietungen aufrechterhalten, und durch die Mineralhandelslizenzen des DMCC, die Importe von Raffinerieausrüstungen unterstützen, von zentraler Bedeutung. Schardscha nutzt Ausstellungen wie die SteelFab 2025, um Roboterschweißen, Walzen und Sprengsysteme regionalen Käufern vorzustellen und den Markt für Mineralverarbeitungsanlagen in den VAE subtil zu erweitern. Ras al-Chaima und Adschman ergänzen Nischenkapazitäten für die Mahlung keramischer Rohstoffe und die Spezialsteinpolitur.

Die grenzüberschreitende Expansion kommt inländischen Anbietern zugute: Die 50-jährige Konzession der AD Ports Group im ägyptischen East Port Said wird Kupfer- und Phosphatkonzentrate in VAE-Anlagen leiten, die Versorgungsvolatilität glätten und neue Schlüsselfertigverträge für den Markt für Mineralverarbeitungsanlagen in den VAE anstoßen.

Wettbewerbslandschaft

Globale Marktführer und regionale Distributoren prägen einen mäßig konzentrierten Markt für Mineralverarbeitungsanlagen in den VAE. Caterpillar verzeichnete im Jahr 2024 bedeutende globale Umsätze und setzt Schwerpunkte auf Hybridnachrüstungen, elektrifizierte Transportfahrzeuge und Analyse-SaaS-Angebote. Komatsu Middle East, mit einem Anteil von nahezu 50 % in Bausegmenten, betont die Gesamtbetriebskosten durch robuste After-Sales-Dienste und Wiederaufbereitungszentren.

Epiroc, das seinen Umsatz aus dem Aftermarket bezieht, folgt dem serviceorientierten Trend und liefert autonome Bohrgeräte und batterie-elektrische Oberflächeneinheiten im Rahmen mehrjähriger Vereinbarungen. Der inländische Distributor Al Marwan Machinery unterstützt Kobelco- und Volvo-Flotten mit umfangreichen Mietoptionen, die die Einstiegshürden für kleine Steinbruchbetreiber senken.

Strategische Prioritäten drehen sich um autonomes Bohren, wasserstofffähige Öfen und die Handhabung kritischer Mineralien. Die Allianz von EPointZero mit International Resources Holding zur Dekarbonisierung der Mopani Copper Mines veranschaulicht die Bündelung von Lösungen – erneuerbare Energien, Speicherung und hocheffiziente Zerkleinerung –, um Auslandsaufträge zu gewinnen, deren Technologie anschließend in den VAE lokalisiert wird.

Marktführer in der Branche für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten

Caterpillar Inc.

Komatsu Ltd.

Metso

Sandvik AB

FLSmidth

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Emirates Steel Arkan wurde in EMSTEEL umbenannt, um betriebliche Fortschritte und weltweite Expansion zu fördern, und betreibt 16 fortschrittliche Werke mit einer jährlichen Produktionskapazität von 3,5 Millionen Tonnen Stahl und 4,6 Millionen Tonnen Zement.

- Juli 2024: Emirates Global Aluminum schloss die Designphase der Schmelztechnologie der nächsten Generation ab und bereitete Pilot-Reduktionszellen vor, was einen bedeutenden Fortschritt bei den Aluminiumverarbeitungskapazitäten und den Anlagenvoraussetzungen darstellt.

Berichtsumfang des Marktes für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten

| Bauxit |

| Eisen |

| Lithium |

| Sonstige |

| Brecher |

| Förderbänder |

| Bohrgeräte und Brecher |

| Aufgabegeräte |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Abu Dhabi |

| Dubai |

| Fudschaira |

| Ras al-Chaima |

| Schardscha |

| Sonstige |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Förderbänder | |

| Bohrgeräte und Brecher | |

| Aufgabegeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Geografie | Abu Dhabi |

| Dubai | |

| Fudschaira | |

| Ras al-Chaima | |

| Schardscha | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten?

Der Markt für Mineralverarbeitungsanlagen in den Vereinigten Arabischen Emiraten beläuft sich im Jahr 2025 auf 64,60 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 102,86 Millionen USD erreichen.

Welches Mineralsegment wächst innerhalb der Verarbeitung in den Vereinigten Arabischen Emiraten am schnellsten?

Die Nachfrage nach Lithiumanlagen wird bis 2030 mit einer CAGR von 18,43 % steigen und damit Bauxit, Eisen und andere Segmente übertreffen.

Wie dominant ist Brecherausrüstung in den Betrieben der Vereinigten Arabischen Emiraten?

Brecher machten im Jahr 2024 41,08 % des Umsatzes aus und bedienten eine Steinbruchproduktion von über 100 Millionen Tonnen.

Welches Emirat führt bei der Anlagennachfrage?

Abu Dhabi erzielte im Jahr 2024 41,34 % des Umsatzes aufgrund der Industriezonen von KEZAD und der Nähe zu den Werken von EGA und EMSTEEL.

Welche Rolle spielt die Automatisierung bei der künftigen Nachfrage?

Vollautomatisierte Systeme, die zwar nur 19,11 % des Umsatzes im Jahr 2024 ausmachen, werden bis 2030 voraussichtlich eine CAGR von 19,11 % verzeichnen, da 5G-Abdeckung und Sicherheitsvorschriften die Einführung beschleunigen.

Welche Umweltvorschrift wirkt sich am stärksten auf die Anlagenkosten aus?

Bundesweite Staub- und Lärmstandards erhöhen die Investitionskosten um 15–25 %, da Anlagen Einhausungen, Gewebefilter und Schalldämmtechnologie installieren müssen.

Seite zuletzt aktualisiert am: