エジプト採掘機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

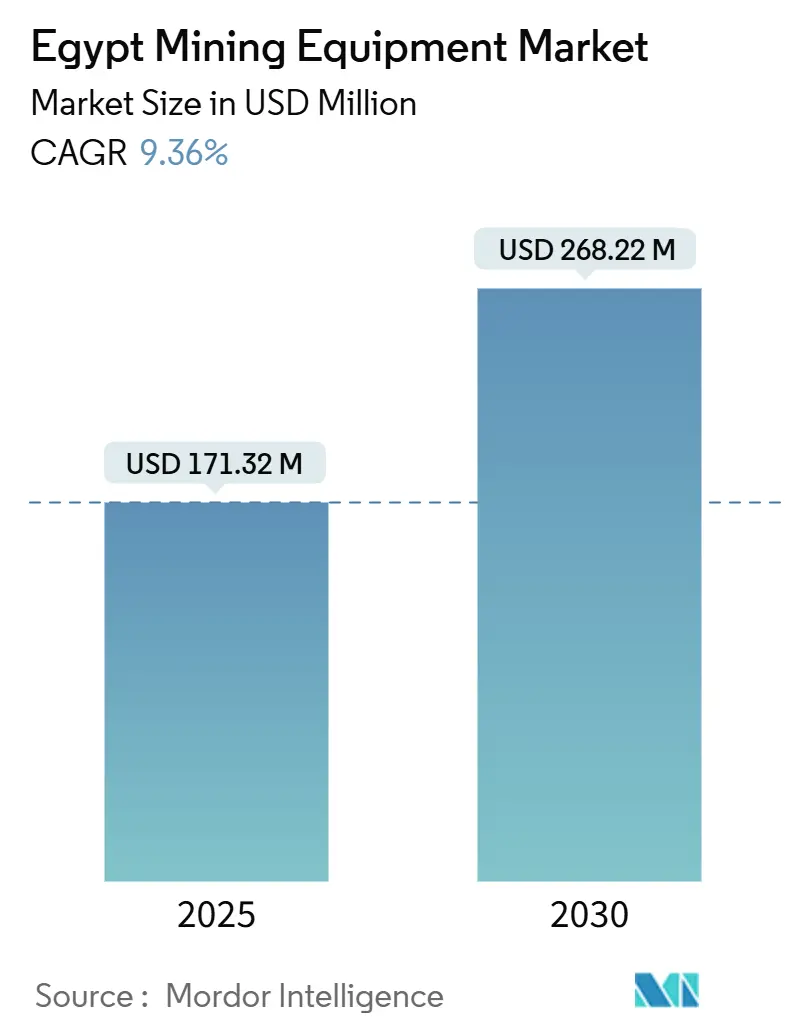

| 市場規模 (2025) | 171.32 百万米ドル |

| 市場規模 (2030) | 268.22 百万米ドル |

| 成長率 (2025 - 2030) | 9.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト採掘機器市場分析

エジプト採掘機器市場規模は2025年に1億7,132万米ドルとなり、2030年までに2億6,822万米ドルへ拡大すると予測され、CAGRは9.36%を記録します。採掘主導の多角化に向けた政府の急速な方針転換、過去2年間で3億7,500万米ドルを超える投資公約、および2019年以降の採掘法が相まって、探査ライセンスの加速、車両群の近代化促進、バッテリー電気式および自律型製品に向けたグローバルOEMの誘致が進んでいます。金およびリン酸塩の露天掘り採掘の増加、老朽化した運搬車両の積極的な更新、および専門的な鉱物処理ラインに対するプロジェクト連動型需要が、中型500~1,000HP機器の持続的な普及を支えています。しかし、通貨の変動性が輸入ユニットコストを押し上げ、オペレーターをレンタル・リース・サービス中心の調達へと誘導するとともに、一部の現地組立を促進しています。

主要レポートのポイント

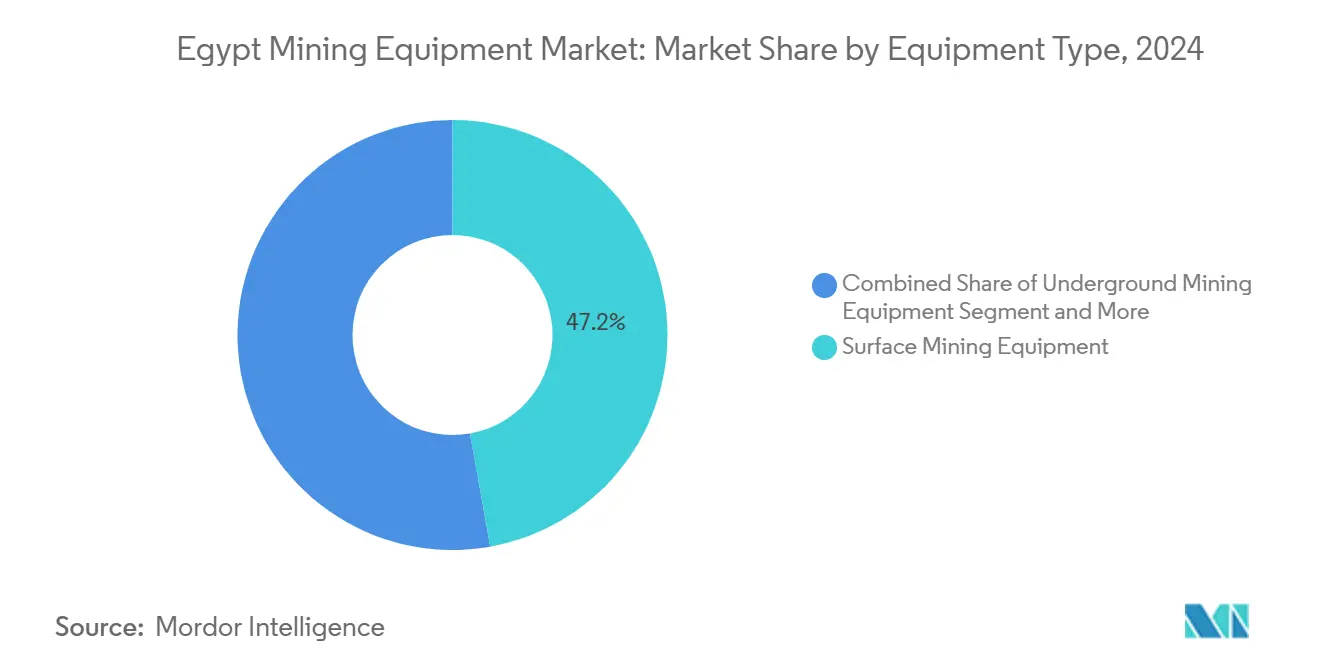

- 機器タイプ別では、露天掘りシステムが2024年のエジプト採掘機器市場シェアの47.21%を占め、バッテリー電気式ローダーは2030年までに16.23%のCAGRを記録すると予測されています。

- 自動化レベル別では、手動機械が2024年に71.08%のシェアで支配的であり、完全自律型ユニットは2030年までに18.47%のCAGRが見込まれています。

- パワートレイン別では、内燃機関車両が2024年のエジプト採掘機器市場規模の82.14%を占めていますが、バッテリー電気式車両は2030年までに18.96%のCAGRで拡大すると予測されています。

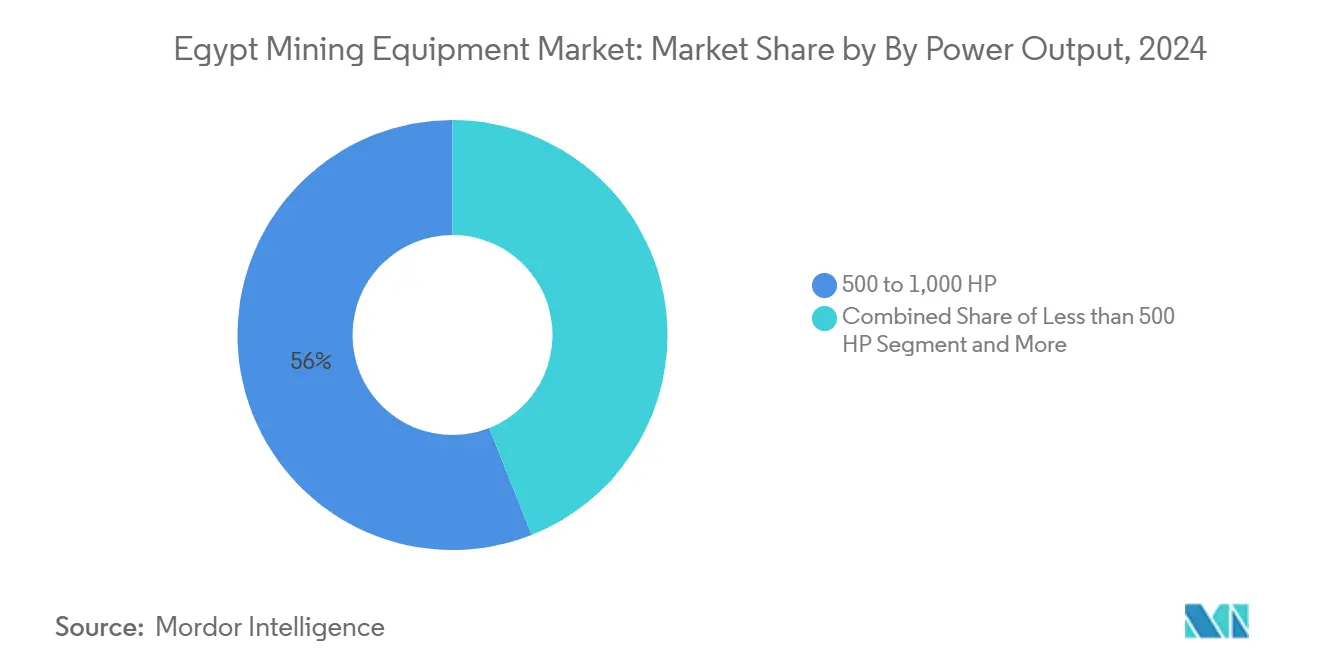

- 出力別では、500~1,000HP機械が2024年の需要の56.04%を占め、500HP未満のモデルは2030年までに12.09%のCAGRで上昇する見込みです。

- 用途別では、鉱物採掘が2024年のエジプト採掘機器市場規模の49.06%のシェアでトップとなり、金属採掘は2025年から2030年にかけて10.31%のCAGRで成長すると予測されています。

- 地域別では、カイロおよびスエズ運河が2024年に61.32%のシェアでトップとなり、ナイルデルタ地域は2030年までに11.23%という最高の需要CAGRを記録すると予測されています。

エジプト採掘機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までに採掘業をGDPの5~6%に引き上げる政府の推進 | 2.1% | 東部砂漠およびゴールデントライアングルに集中した全国規模 | 長期(4年以上) |

| 2019年採掘法以降の金およびリン酸塩探査ライセンスの増加 | 1.8% | 東部砂漠、西部砂漠、シナイ半島 | 中期(2~4年) |

| 老朽化した露天掘り車両群に対する高い更新需要 | 1.2% | 全国規模、特に既存の採掘地域 | 短期(2年以内) |

| 設備投資を先送りするためのレンタル・リース機器の台頭 | 0.9% | カイロおよびスエズ運河地帯、アレクサンドリア地域 | 中期(2~4年) |

| 鉄鉱石およびリン酸塩を必要とする今後のグリーン水素プロジェクト | 0.8% | スエズ運河経済特区、紅海沿岸地域 | 長期(4年以上) |

| バッテリー電気式運搬トラックを推進するオンサイト太陽光発電・蓄電 | 0.6% | 全国規模、主要採掘事業での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2030年までに採掘業をGDPの5~6%に引き上げる政府の推進

エジプトが採掘業を周辺的な経済活動から戦略的成長の柱へと体系的に引き上げることは、今後10年間にわたって機器需要パターンを再形成する根本的な転換を意味します。現在のセクターの貢献度と比較して、2030年までにGDP貢献率5~6%を達成するという政府のコミットメントは、予測期間中に総額10億米ドルの投資が必要であり、機器調達がこの資本配分の約40~45%を占めると推定されています[1]エジプト、東部砂漠で100万オンス超の金鉱床を発見、

ahram.org.eg.。この目標は、金、リン酸塩、鉄鉱石、および新興のレアアース事業全体にわたる採掘能力の段階的な増強と完全な近代化を必要とします。石油鉱物資源省が東部砂漠(金)、西部砂漠(リン酸塩)、シナイ(銅)に専用採掘複合施設を設立することで、標準化された機器調達戦略を優先する集中的な需要拠点が生まれます。原材料輸出ではなく付加価値加工に向けた政府の並行的な取り組みは、下流の選鉱が高度な破砕・篩分け・分離技術を必要とするため、機器の集約度をさらに高めます。最も重要なことは、このGDP目標がエジプトの広範な経済計画の枠組みに採掘機器需要を組み込み、財政的制約の時期においても持続的な政策支援と予算配分を確保することです。

2019年採掘法以降の金およびリン酸塩探査ライセンスの増加

2019年採掘法による生産分配協定から税金・ロイヤルティ制度への移行は、探査活動の波を解き放ち、それが直接的に掘削機器需要および後続の採掘インフラ要件に転換されています。2024年に11社に対して82の金探査ブロックが付与されたことは、金探査における世界最大の入札を意味し、複数のフェーズにわたって持続的な機器展開を必要とする資源開発への体系的なアプローチを示しています[2]11の国際・エジプト企業が世界最大の入札でエジプトの82の金探査ゾーンを獲得、

emra.gov.eg.。この規制上の転換により、政府機関との合弁企業に関する従来の要件が撤廃され、国際採掘企業は官僚的な制約なしに希望する機器仕様とメンテナンスプロトコルを展開できるようになります。同法の5%ロイヤルティ構造と企業の社会的責任費用は、特に資本集約的な露天掘り事業において長期的な機器融資の取り決めを容易にする予測可能なコスト構造を生み出します。推定埋蔵量が10億トンに近づくアブ・タルトゥール地域のリン酸塩探査は、エジプトを潜在的なグローバルサプライヤーとして位置づけ、年間500万トンの生産能力に対応できる大規模採掘機器を必要とします[3]Doaa Ashraf、台頭の岩盤:リン酸塩がエジプトの産業的野望を燃料とする、

egyptoil-gas.com.。探査から生産までのタイムラインは通常3~5年かかるため、現在の探査活動は2026年から2027年に始まる機器調達サイクルを促進し、即時の予測期間をはるかに超えた持続的な需要パイプラインを生み出すことが示唆されます。

老朽化した露天掘り車両群に対する高い更新需要

エジプトの露天掘り事業は、主にエル・ゲディダの鉄鉱石採掘と紅海地域のリン酸塩採掘に集中しており、平均機器年齢が12~15年に近づいており、過酷な砂漠の操業条件における最適な経済的更新閾値である8~10年をはるかに超えています。同様の地質条件における採掘機器の経済的更新時期モデルは、115ヶ月の操業後にメンテナンスコストが指数関数的に上昇し始めることを示唆しており、総所有コストの最適化を目指すオペレーターに対して説得力のある更新経済性を生み出しています。極端な温度変化、研磨性の砂の条件、および限られたメンテナンスインフラを特徴とするエジプトの砂漠地域の過酷な操業環境は、より温暖な採掘地域と比較して機器の劣化を加速させます。エジプトにおける露天掘り機器の更新は、通常、埋蔵量がより集中的に開発されるにつれて増大する操業規模に対応できる、より高容量でより燃料効率の高いユニットへのアップグレードを伴います。更新サイクルはまた、老朽化したディーゼル動力ユニットがエジプトの高い太陽放射環境において優れた操業経済性を提供するハイブリッドまたはバッテリー電気式代替品に置き換えられるにつれて、オペレーターのより自動化・電動化された機器への移行とも一致しています。

設備投資を先送りするためのレンタル・リース機器の台頭

エジプトの採掘セクターにおける機器レンタルおよびリース契約への移行は、通貨変動の中での資本保全戦略と、完全な機器所有を正当化できない可能性がある探査段階の活動に必要な操業上の柔軟性の両方を反映しています。採掘企業は、生産量と鉱石特性が不確実なままである探査および初期開発段階において、掘削リグ、破砕ユニット、マテリアルハンドリングシステムなどの専門機器のレンタル契約をますます好むようになっています。レンタルモデルは、エジプト市場に参入する国際採掘企業にとって特に魅力的であり、機器輸入、通関、現地規制遵守の複雑さを排除しながら、現地技術サポートを備えたメンテナンス済み機器へのアクセスを提供します。エジプトポンド建てのレンタル契約は、ハードカレンシーの支出を必要とする機器の直接購入と比較して自然な通貨保護を提供するため、通貨ヘッジの利点もレンタル採用を促進しています。機器の可用性と生産性指標がレンタル料率を決定するパフォーマンスベースのレンタル契約の出現は、オペレーターとレンタル会社のインセンティブを一致させながら、より深い技術的専門知識を持つ専門サービスプロバイダーにメンテナンスリスクを移転します。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入機器コストを押し上げる通貨変動性 | -1.4% | 全国規模、輸入依存事業への深刻な影響 | 短期(2年以内) |

| 自律型普及を制限する分散した小規模鉱山 | -0.8% | 全国規模、特に小規模地域事業に影響 | 中期(2~4年) |

| バルク鉱物向けの鉄道物流整備の遅れ | -0.7% | 全国規模、特に上エジプトおよび遠隔採掘回廊 | 中期(2~4年) |

| 限られた現地部品製造基盤(潜在的課題) | -0.5% | 全国規模、メンテナンス集約型サイトで顕著な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入機器コストを押し上げる通貨変動性

エジプトの外貨危機は採掘機器調達に構造的な障害を生み出しており、エジプトポンドの切り下げにより多くのオペレーターにとって輸入機械が法外に高価となり、国際サプライヤーとの関係を緊張させる支払い困難が生じています。米国商務省は、エジプトのバイヤーがアメリカ企業への財務的義務を果たすことに重大な課題に直面していると報告しており、輸入融資に対する厳格な銀行要件が必須の採掘機械および部品の調達を複雑にしています。この通貨不安定性により、採掘企業は機器のアップグレードを延期し、老朽化した機器の延長メンテナンスサイクルに依存せざるを得なくなり、最終的に操業効率を低下させ安全リスクを高めています。影響は初期の機器購入を超えてスペアパーツの入手可能性にまで及んでおり、通貨変動が一夜にして利益率を侵食する可能性がある場合、販売代理店は適切な在庫レベルを維持するのに苦労しています。採掘企業は、現地通貨建ての支払いを指定するサプライヤー信用枠やリース・トゥ・オウン構造を含む代替融資の取り決めを求めることで対応していますが、これらの取り決めは通常、通貨リスクを反映したプレミアム価格を伴います。IMF支援改革を通じた為替レート安定化に向けた政府の取り組みはある程度の楽観主義を提供しますが、採掘機器市場はプロジェクト経済性と機器調達タイムラインを急速に変化させる通貨ショックに対して脆弱なままです。

自律型普及を制限する分散した小規模鉱山

エジプトの多様な地質的景観全体にわたる小規模採掘事業の普及は、経済的実行可能性を達成するために相当な規模と標準化を必要とする先進的な自律型採掘技術の採用に本質的に抵抗する市場構造を生み出しています。自律型システムに必要な資本投資と技術インフラを正当化できるCentaminのスカリ鉱山のような大規模事業とは異なり、エジプトの多数の小規模な金、リン酸塩、および工業鉱物事業は、高度な自動化を支援するために必要な生産量と技術的洗練度を欠いています。これらの事業の分散した性質はまた、自律型機器が必要とする専門的な技術サービスネットワークの発展を制限しており、サービスプロバイダーは現地技術サポート能力を正当化するのに十分な設置密度を達成できません。小規模オペレーターは通常、生産性の最適化よりも機器のシンプルさとメンテナンスのしやすさを優先し、専門的なトレーニングと診断機器を必要とする高度な自律型システムよりも現地技術者がサービスできる従来の手動機器を好みます。この市場の断片化はまた、自律型システムが複数のサイトにわたって効果的に機能するために必要な操業手順と安全プロトコルの標準化を妨げます。自律型機器採用の経済的閾値は通常、1日あたり少なくとも10,000~15,000トンを処理する事業を必要とし、主要な金およびリン酸塩プロジェクト以外では現在エジプトの採掘事業がほとんど達成していない規模です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:露天掘り事業が市場リーダーシップを牽引

2024年における露天掘り機器の47.21%の市場シェアは、エジプトの地質的賦存量と、同国の重要な鉱物鉱床全体にわたる露天掘り採掘の経済的優位性を反映しています。東部砂漠の金事業、西部砂漠のリン酸塩埋蔵量、シナイの銅鉱床は、その地質的特性とエジプトの乾燥気候における大規模露天掘り事業のコスト効率性から、主に露天掘りを好みます。バッテリー電気式ローダーは、Centaminのスカリゴールドオペレーションにおけるパイオニア的な30MW太陽光発電統合と、セクター全体の同様の再生可能エネルギーイニシアチブに牽引され、2030年までに16.23%のCAGRで露天掘り機器内で最も成長の速いセグメントとして浮上しています。

坑内掘り機器は、主に東部砂漠のより深い金鉱床とレアアース採掘の専門的な用途に対応する、より小さいが戦略的に重要なセグメントを占めています。鉱物処理機器は、ニューアラメインの1億7,200万米ドルのシリコン複合施設がこの下流処理への傾向を例示するように、原材料輸出ではなく付加価値生産へのエジプトの戦略的転換から恩恵を受けています。掘削機とブレーカーは、2024年に付与された82の金探査ブロックに牽引された安定した需要成長を経験しており、破砕・粉砕・篩分け機器は選鉱と付加価値向上に対する政府の重点と一致しています。ローダーおよび運搬トラックセグメントは、オペレーターが高い生産目標と環境基準を満たすために老朽化した車両群をアップグレードするにつれて更新サイクルが加速するエジプトの露天掘り拡大の資本集約的な性質を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:手動支配が自律型の破壊的革新に直面

2024年における手動機器の実質的な71.08%の市場シェアは、エジプトの採掘セクターの現状を浮き彫りにしており、ほとんどのオペレーターにとって操業のシンプルさとメンテナンスのアクセスしやすさが生産性の最適化を上回っています。しかし、2030年までの完全自律型機器の積極的な18.47%のCAGRは、より大規模な事業が熟練労働力不足に対処し、エジプトの過酷な砂漠環境における操業安全性を高めようとするにつれて、根本的な転換を示しています。Epiroc社が3,450台の無人機械をグローバルに展開するなど自動化ソリューションを拡大していることは、エジプトのオペレーターが事業を拡大するにつれて活用できる技術的基盤を提供しています。

半自律型機器は移行カテゴリーであり、オペレーターが操業上の親しみやすさと生産性向上のバランスを取りながら段階的な自動化戦略を実施できるようにします。エジプトにおける自動化採用パターンは、自律型車両が大幅に成長したというより広いグローバルな採掘トレンドを反映しており、技術展開の実証済みの経路を示しています。エジプトの採掘事業がより大きな規模を達成するにつれて、自律型システムの経済的正当性が強まり、政府の5~6%のGDP目標は手動操業では達成できない生産性向上を必要とします。遠隔砂漠地域への採掘活動の集中も自律型システムを優先させており、過酷な環境で大規模な労働力を維持するという物流上の課題なしに継続的に操業できます。

パワートレインタイプ別:内燃機関の支配が電動化革新に道を譲る

内燃機関車両は2024年に82.14%の市場支配を維持しており、エジプトの現在の採掘車両群の確立されたインフラと操業上の親しみやすさを反映しています。しかし、バッテリー電気式車両の2030年までの顕著な18.96%のCAGRは、エジプトの卓越した太陽光資源と高稼働率の採掘用途における電動パワートレインの操業コスト優位性に牽引された、市場における最も重要な技術的転換を表しています。グローバル採掘産業が2030年までに100万台のディーゼル採掘車両を電気式に改造すると予測されていることは、エジプトの電動化ポテンシャルの文脈を提供しています。

ハイブリッド車両は戦略的な中間地点を占め、純粋な電気式ソリューションが経済的に実行可能でない可能性がある用途のための操業上の柔軟性を維持しながら、燃料効率の利点を獲得できるようにします。オンサイト太陽光発電とバッテリー電気式採掘機器の統合は、太陽光設備利用率が25%を超え、オペレーターを燃料価格変動から保護する予測可能なエネルギーコストを提供するエジプトの高放射環境において説得力のある経済性を生み出します。Caterpillar社の完全電気式採掘トラックプロトタイプの導入とゼロエミッション車両に向けた業界全体の転換は、エジプトの再生可能エネルギー目標と一致し、エジプトのオペレーターに技術ロードマップを提供します。電動化トレンドはまた、採掘事業が水素生産インフラに必要な鉄鉱石とリン酸塩の投入物を提供しながら再生可能エネルギープロジェクトのアンカー負荷として機能できるため、エジプトのグリーン水素の野望を支援します。

出力別:中型機器が操業上の最適域を支配

500~1,000HPの範囲の機器は2024年に市場シェアの56.04%を占め、エジプトの主要な露天掘り事業の操業要件を反映しており、このパワークラスは同国の鉱物鉱床全体で遭遇する規模と地質条件に対して最適な生産性を提供します。500HP未満の機器の2030年までの12.09%のCAGRは、探査掘削、補助操業、およびより精密で低強度の処理アプローチを必要とする新興のレアアース採掘活動を含む専門的な用途に対する需要の増加を示しています。

1,000HP超の機器は、西部砂漠の一次リン酸塩採掘と東部砂漠の最も集約的な金採掘事業を含む最も重要な事業に対応しています。出力セグメンテーションはエジプトの採掘セクターの成熟度を反映しており、確立された事業は特定の地質的および操業上の要件に合わせて機器サイジングを最適化しています。より小さいパワークラスの成長は、異なる操業アプローチを必要とする可能性がある銅、レアアース、工業鉱物を含む、従来の金およびリン酸塩採掘を超えたエジプトの鉱物ポートフォリオの多様化と一致しています。Volvo社の新しいA50アーティキュレートハウラーに例示される機器メーカーの燃料効率とオペレーターの快適性への注力は、エジプトの競争的な採掘環境においてパワークラス選択を促進する総所有コストの考慮事項に対応しています。

用途別:鉱物採掘が多様化したポートフォリオをリード

2024年における鉱物採掘の49.06%の市場シェアは、西部砂漠のリン酸塩事業、複数の地域にわたる工業鉱物採掘、およびアブ・タルトゥール地域と東部砂漠の花崗岩で確認された新興のレアアースポテンシャルを包含するエジプトの多様化した地質的賦存量を反映しています。金属採掘の2030年までの10.31%のCAGRは、金生産の拡大、シナイの銅開発、およびグリーン水素プロジェクトを支援するための鉄鉱石集約化の可能性に牽引された、セクターの戦略的重要性を示しています。

石炭採掘はより小さなセグメントを占め、主に北東シナイの鉱床に集中していますが、エジプトがエネルギー安全保障と工業原料の多様化を求めるにつれてその役割が拡大する可能性があります。用途セグメンテーションは、単一商品依存経済ではなく多様化した鉱物生産国としてのエジプトの戦略的ポジショニングを強調しています。金属採掘の加速した成長は、金と銅採掘の高付加価値の性質と、先進的な採掘能力を持つ国際採掘企業の誘致に向けた政府の注力の両方を反映しています。東部砂漠での100万オンス超の金鉱床の発見と異なる商品向けの専用採掘複合施設の設立は、汎用的ではなく専門的な採掘ソリューションを優先する用途固有の機器需要パターンを生み出しています。

地域分析

カイロおよびスエズ運河地帯は輸入物流を支配しており、アレクサンドリア港とアダビヤ港を通じて60%以上の入荷ユニットを採掘ゾーンへの鉄道または道路輸送前に集約しています。420億米ドルのグリーン水素回廊への近接性により、この地区は倉庫、部品再製造、トレーニングアカデミーを組み合わせたサービスハブとして位置づけられています。世界銀行が融資するカイロ・アレクサンドリア鉄道バイパスはバルク鉱物輸送を改善し、所要時間を短縮して機器移転コストを低下させます。

東部砂漠はスカリ金鉱山と新たに確認された100万オンスの鉱床を擁する同国の採掘の中心地です。ここでの機器需要は、高容量の露天掘り車両群、太陽光統合パワートレイン、および研磨条件に適した防塵電気エンクロージャーを重視しています。AngloGold Ashanti社の買収後の近代化計画は、地域最大の統合車両群の一つを創出し、エジプト採掘機器市場参加者の技術的ベンチマークを設定する予定です。

上エジプトと西部砂漠はアブ・タルトゥールのリン酸塩帯を中心に展開しています。長寿命の年間500万トン採掘は、低水分鉱石向けに設計されたドラグライン、坑内破砕機、および選鉱ラインの持続的な調達を支援します。相対的な遠隔性により、計画外の停止を最小化するためのディーラーフィールドサービストラックと予知保全テレメトリーへの依存が促進されます。

シナイと紅海回廊は銅、ウラン、重鉱物砂の見通しを提供していますが、インフラと安全の安定性において遅れており、即時の機器量を抑制しています。それにもかかわらず、輸送リンクと電力供給が改善されれば、的を絞った国家支援が投資を解き放つ可能性があります。ナイルデルタの鉱物砂浚渫ポテンシャルは専門的な浚渫船と浮体式濃縮機を導入し、エジプトの採掘機器市場成長に海洋的な側面を加えています。

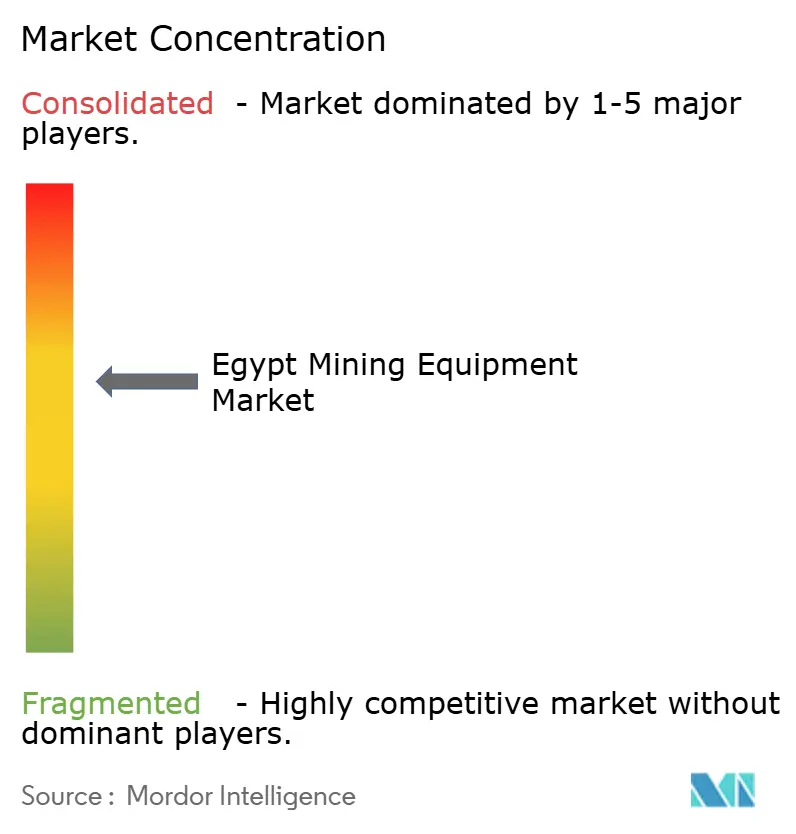

競争環境

エジプト採掘機器市場は中程度に分散したままであり、Caterpillar、Komatsu、Sandvik、Liebherr、Epiroc等のグローバルOEMが予算志向の代替品を提供する新興中国ブランドと競合しています。Caterpillarは、フルラインの部品と24時間サービスを在庫するMantrac Egyptの広範な販売代理店ネットワークから恩恵を受けています。Komatsuはハイブリッド運搬トラック技術を活用してオペレーターを引き付け、設備投資と燃料節約のバランスを取っています。

技術能力がシェア争いを定義しています。Epiroc社の安全認定自動化モジュールのポートフォリオは自律型発破孔掘削機のパイロット契約を確保し、Sandvik社はバッテリー電気式坑内ローダーを深部金プロジェクト向けに位置づけています。輸入リードタイムと通貨制約を考慮すると、状態監視と部品オーバーホールを含むアフターマーケットサポートが決定的になります。OEMとエジプトのパートナー間の現地組立に関する議論は、十分な量のコミットメントが実現すれば、コスト軽減と現地コンテンツの利点を提供できます。

ホワイトスペースの機会は電動化エコシステムにあります:充電インフラ、リン酸鉄リチウムバッテリーサプライチェーン、および高負荷サイクル向けに調整された太陽光マイクログリッドです。サービス付き機器リースはサプライヤーをさらに差別化し、投資リスクを鉱山からOEMに移転しながら安定した部品の取り込みを確保します。

エジプト採掘機器産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:スカリ金鉱山が成長見通しに対する政府の承認を受け、エジプトの主力採掘事業における機器拡張と近代化イニシアチブの可能性を示しています。

- 2024年10月:AngloGold Ashanti社による25億米ドルのCentamin買収がエジプト政府の承認を受け、政府の50%利益分配取り決めを維持しながらエジプト最大の金採掘事業全体にわたる重要な機器近代化と標準化の可能性を生み出しています。

エジプト採掘機器市場レポートの範囲

| 露天掘り機器 |

| 坑内掘り機器 |

| 鉱物処理機器 |

| 掘削機とブレーカー |

| 破砕・粉砕・篩分け |

| ローダーおよび運搬トラック |

| 手動機器 |

| 半自律型機器 |

| 完全自律型機器 |

| 内燃機関車両 |

| バッテリー電気式車両 |

| ハイブリッド車両 |

| 500HP未満 |

| 500~1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| カイロおよびスエズ運河地帯 |

| アレクサンドリアおよび北部沿岸 |

| 上エジプト |

| シナイおよび紅海 |

| ナイルデルタ |

| 機器タイプ別 | 露天掘り機器 |

| 坑内掘り機器 | |

| 鉱物処理機器 | |

| 掘削機とブレーカー | |

| 破砕・粉砕・篩分け | |

| ローダーおよび運搬トラック | |

| 自動化レベル別 | 手動機器 |

| 半自律型機器 | |

| 完全自律型機器 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気式車両 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500~1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 | |

| 地域別 | カイロおよびスエズ運河地帯 |

| アレクサンドリアおよび北部沿岸 | |

| 上エジプト | |

| シナイおよび紅海 | |

| ナイルデルタ |

レポートで回答される主要な質問

エジプト採掘機器市場の現在の価値はいくらですか?

エジプト採掘機器市場規模は2025年に1億7,132万米ドルです。

市場は2030年までにどのくらいの速さで成長すると予測されていますか?

市場は9.36%のCAGRを記録し、2030年までに2億6,822万米ドルに達すると予測されています。

最大のシェアを占める機器タイプはどれですか?

露天掘り機械が2024年の収益の47.21%でトップです。

最も速く成長しているパワートレインセグメントはどれですか?

バッテリー電気式車両は2030年までに18.96%のCAGRで拡大すると予測されています。

最も高い機器需要を生み出している地域はどこですか?

東部砂漠は最も高い将来の機器需要成長を保持しており、11.2%のCAGRと予測されています。

エジプトにおける機器調達の主なリスクは何ですか?

2024年以降、輸入機器価格を最大30%押し上げた通貨変動性が主要なリスクです。

最終更新日: