Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Ägypten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

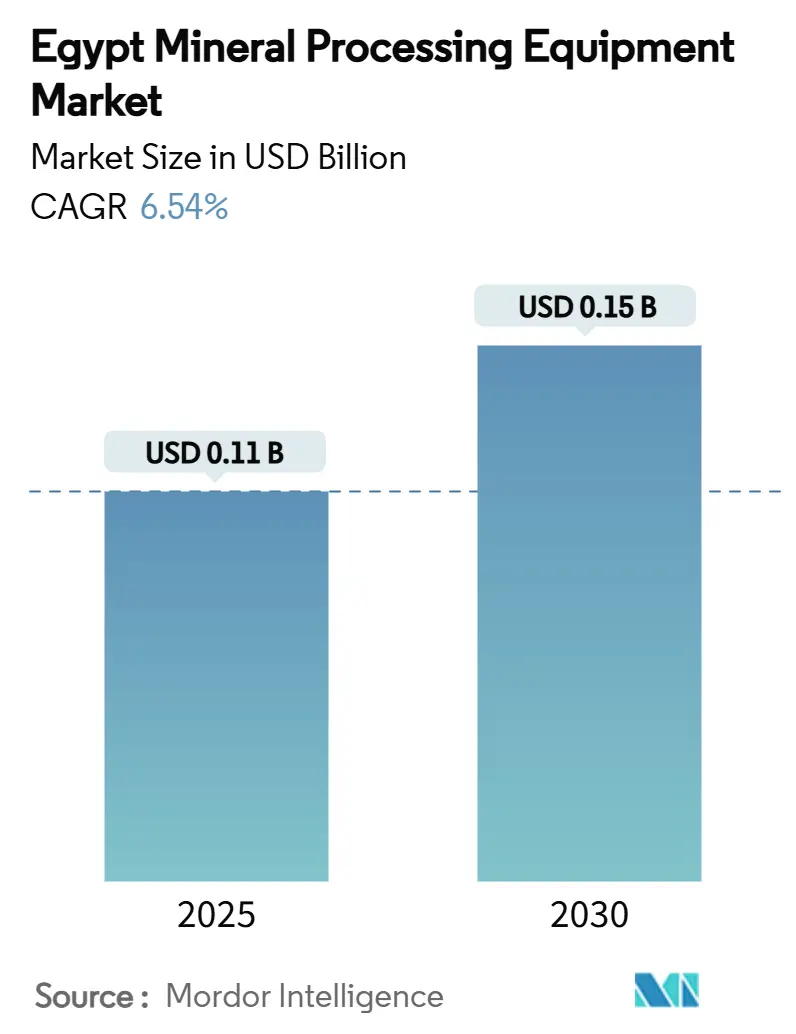

| Marktgröße (2025) | 0.11 Milliarden US-Dollar |

| Marktgröße (2030) | 0.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Ägypten von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Ägypten wird im Jahr 2025 auf 0,11 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,15 Milliarden USD erreichen, bei einem CAGR von 6,54 % während des Prognosezeitraums (2025–2030). Der Ausblick spiegelt die Neuausrichtung der Regierung vom Export von Roherz hin zur inländischen Mineralveredelung wider – eine Strategie, die darauf abzielt, den Anteil des Bergbaus am BIP zu erhöhen und steigende Investitionen aus dem Golfraum zu erschließen. Größere nachgelagerte Kapazitäten eröffnen lokalen Anbietern von Brech-, Mahl- und Trennanlagen neue Chancen, insbesondere da die mit dem Bergbaugesetz 2024 eingeführten verbindlichen Vorschriften zum lokalen Wertschöpfungsanteil Anreize für inländische Montagelinien schaffen. Gleichzeitig investieren AD Ports Group und andere Investoren aus den Vereinigten Arabischen Emiraten Kapital in Logistikdrehkreuze am Roten Meer und verbessern so die Lieferkette für schwere Aufbereitungsanlagen. Betreiber, die auf exportfähige Produktqualität abzielen, führen zunächst halbautomatisierte Kreisläufe ein und steigen schrittweise auf vollständige Automatisierung um, da CO₂-Gutschriftprogramme die Amortisationszeiten für energieeffiziente Mühlen und Siebe verkürzen.

Wesentliche Erkenntnisse des Berichts

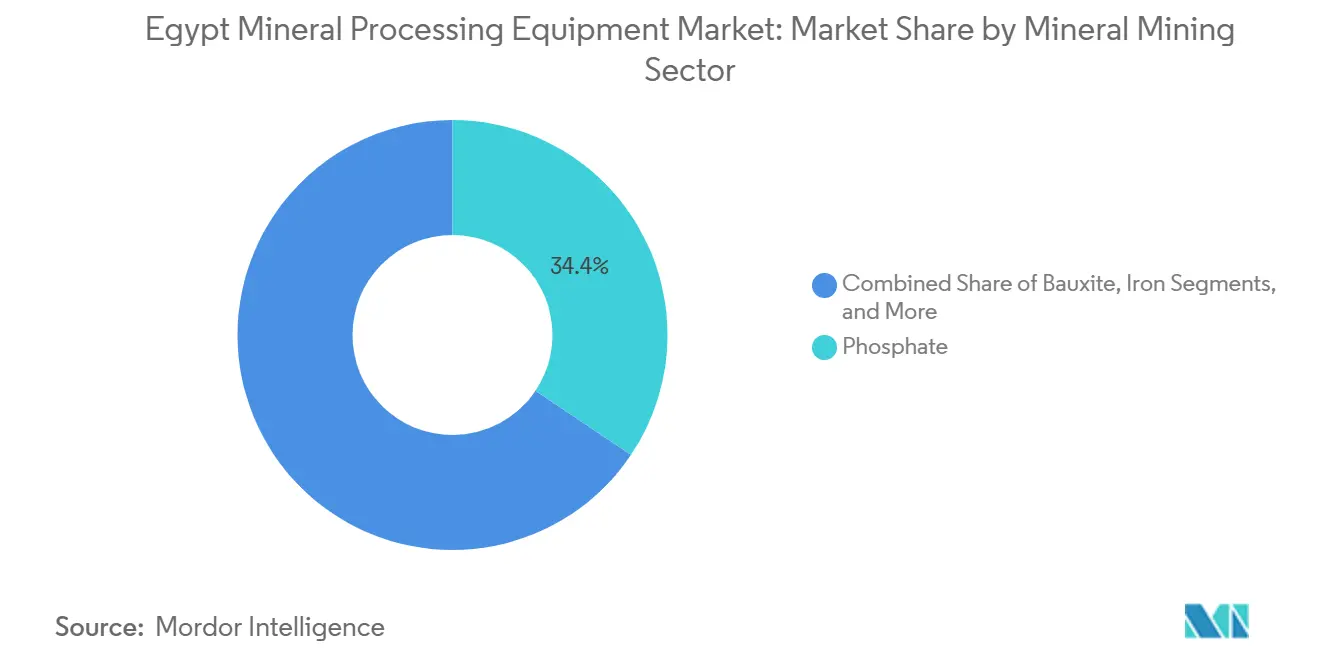

- Nach Mineralbergbausektor entfiel im Jahr 2024 ein Marktanteil von 34,37 % auf Phosphat im ägyptischen Markt für Mineralaufbereitungsanlagen, während die Nachfrage nach Lithiumanlagen bis 2030 einen CAGR von 6,67 % verzeichnen dürfte.

- Nach Anlagentyp führten Brecher den ägyptischen Markt für Mineralaufbereitungsanlagen mit einem Marktanteil von 26,51 % im Jahr 2024 an; Mühlen und Siebe weisen mit einem CAGR von 6,61 % bis 2030 das schnellste prognostizierte Wachstum auf.

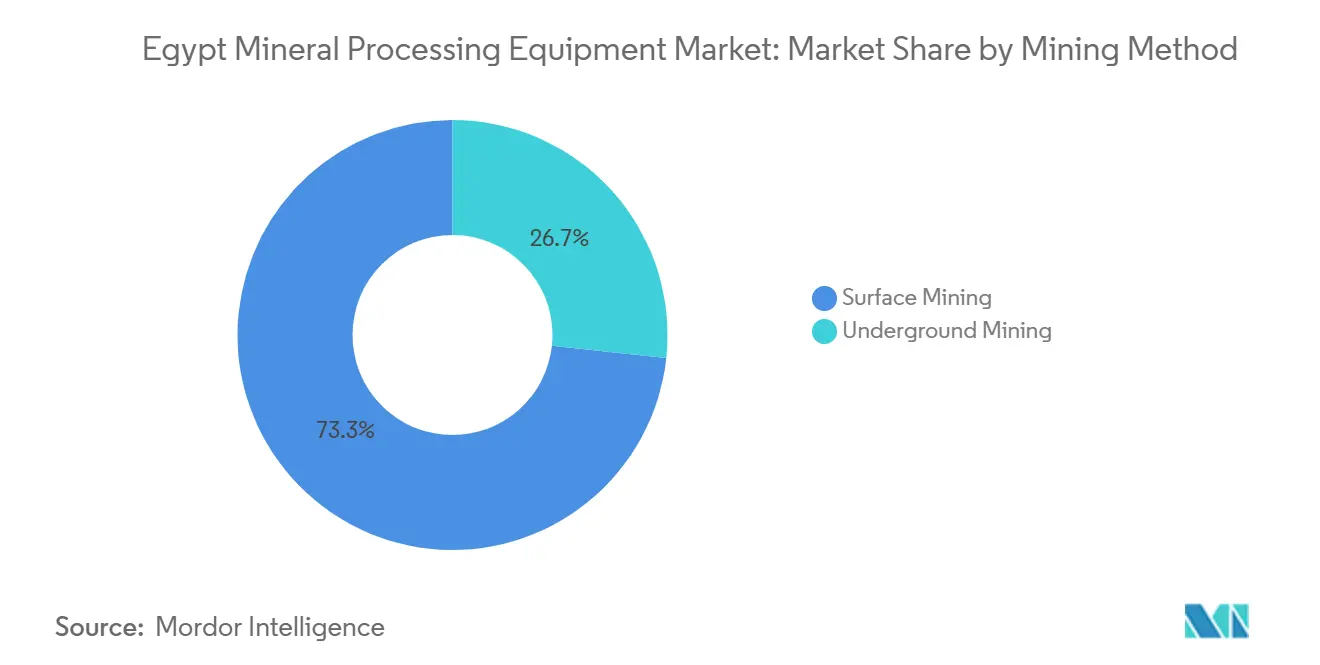

- Nach Bergbaumethode entfielen im Jahr 2024 73,29 % der Marktgröße für Mineralaufbereitungsanlagen in Ägypten auf den Tagebau, während Untertagelösungen mit einem CAGR von 6,59 % bis 2030 einen stärkeren Ausblick zeigen.

- Nach Automatisierungsgrad dominierten halbautomatisierte Linien im Jahr 2024 mit einem Marktanteil von 47,83 % im ägyptischen Markt für Mineralaufbereitungsanlagen, während vollautomatisierte Lösungen bis 2030 mit einem CAGR von 6,77 % wachsen.

Markttrends und Erkenntnisse für Mineralaufbereitungsanlagen in Ägypten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des 1,2-Milliarden-USD-Phosphat-Nachverarbeitungskomplexes Abu Tartour | +1.8% | Oberägypten, Gouvernement Qena | Kurzfristig (≤ 2 Jahre) |

| Wachsender inländischer Golderz-Durchsatz bei Sukari | +1.2% | Östliche Wüste, Rotes-Meer-Zone | Mittelfristig (2–4 Jahre) |

| Nationaler Wasserstoff-Stahl-Fahrplan steigert Nachfrage | +1.1% | Alexandria, Wirtschaftszone Suezkanal | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zum lokalen Wertschöpfungsanteil | +0.9% | National, konzentriert im Korridor Kairo–Suez | Langfristig (≥ 4 Jahre) |

| CAPEX-Wettlauf unter Golf-finanzierten Verarbeitern von "Grünem Gold" | +0.8% | Gouvernement Rotes Meer, Östliche Wüste | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur CO₂-Gutschrift-Erlösbeteiligung senken Amortisationszeiten für energieeffiziente Brecher | +0.6% | National, frühe Einführung in Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des 1,2-Milliarden-USD-Phosphat-Nachverarbeitungskomplexes Abu Tartour

Das Goldene Dreieck beherbergt rund 1 Milliarde Tonnen Phosphaterz und bietet dem neuen Abu-Tartour-Komplex eine natürliche Rohstoffbasis[1]„Unternehmens-Faktenblatt 2024,” Misr Phosphate Company, misrphosphate.com. Ägypten belegt weltweit den achten Platz bei Phosphatgestein, sodass der Übergang vom Erzversand zur Produktion von Phosphorsäure und Düngemitteln eine stetige Nachfrage nach Drehrohröfen, Horizontaltrocknern und Dreifachsuperphosphat-Granulatoren schafft. Die bestehende Fünf-Millionen-Tonnen-Plattform von Misr Phosphate bietet operative Synergien, während neu ausgehandelte Abnahmeverträge die Versorgung für Nassverfahrens-Phosphorsäureeinheiten sichern. Anlagenhersteller, die korrosionsbeständige Pumpen und Fluor-Wäscher liefern, verschaffen sich einen Erstmover-Vorteil, da der Komplex eine Inbetriebnahme vor 2027 anstrebt.

Wachsender inländischer Golderz-Durchsatz bei Sukari und anderen neuen Minen

Centamin produzierte im Jahr 2024 450.058 Unzen bei Sukari und strebt nach seinem Reinvestitionsprogramm eine stabile jährliche Laufrate von 500.000 Unzen an, wobei eine Rückgewinnungsrate von 88,7 % durch fortschrittliche Schwerkraft-CIP-Kreisläufe aufrechterhalten wird. Entdeckungen von mehr als einer Million Unzen in der Östlichen Wüste veranlassen die Shalateen Mineral Resources Company, mehr als 1 Milliarde USD für neue Anlagen zu budgetieren, die großvolumige Primärbrecher, SAG-Mühlen und CIL-Tanks erfordern. Eine staatlich geförderte Raffinerie in Marsa Alam, ausgelegt für 1 Million Unzen pro Jahr, weitet den Zulauf für nachgelagerte Linien weiter aus. Zusammen mit In-situ-Laugungspilotprojekten, die spezialisierte Lösungsmittelextraktionskolonnen erfordern, verankern diese Projekte den ägyptischen Markt für Mineralaufbereitungsanlagen für Gold bis 2030.

Nationaler Wasserstoff-Stahl-Fahrplan steigert Nachfrage nach hochwertiger Eisenerz-Aufbereitung

Ägypten produzierte im Jahr 2024 9,8 Millionen Tonnen Rohstahl und belegte damit den zweiten Platz im MENA-Block. Der Alexandria-Komplex von Ezz Steel betreibt bereits ein 3,1-Millionen-Tonnen-Midrex-DRI-Modul, das jährlich mit 6 Millionen Tonnen Pellets versorgt wird, was den Versorgungsumfang für kohlenstoffarme Stahlherstellung verdeutlicht. Der nationale Wasserstofffahrplan erfordert mehr als drei Fünftel der Eisenpellets und steigert den Bedarf an Hochintensitätsmahlwerken, Umkehrflotation und Magnettrennlinien. Finanzierungskanäle im Rahmen des EIB-Grünkreditfensters senken die Zinskosten für energieeffiziente HPGRs und Vertikalwalzenmühlen und machen diese Technologien zu einem integralen Bestandteil künftiger Eisenerzaufwertungen[2]„EGY-Grüne Industrie-Kreditfazilität,” Europäische Investitionsbank, eib.org.

Verbindliche Vorschriften zum lokalen Wertschöpfungsanteil in den ägyptischen Bergbaugesetzänderungen 2024

Die ägyptischen Bergbaugesetzänderungen 2024 hatten bereits die Regeln zur Produktionsteilung gelockert, doch die Aktualisierung von 2024 setzte neue Maßstäbe, indem sie einen Mindestanteil an lokalem Inhalt für Maschinen vorschrieb, die im Rahmen neuer Konzessionen beschafft werden. OEMs wie Metso und FLSmidth erwägen die Montage von Bausatzkits in der Nähe der Wirtschaftszone Suezkanal, um Zollstrafen zu vermeiden und für Lizenzgebührenrabatte zu qualifizieren. Die Richtlinie verpflichtet Bergbauunternehmen auch dazu, einen Teil der Einnahmen für lokale Gemeinschaftsprojekte bereitzustellen, was indirekt die Ausgaben für modulare Anlagen steigert, die zu abgelegenen Konzessionen verlagert und später für die Nutzung durch KMU angeboten werden können, und so den zirkulären Einsatz von Anlagengütern stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenmangel verzögert Akkreditive | -1.4% | National, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzinstabilität außerhalb des Industriekorridors Kairo–Suez | -0.9% | Abgelegene Bergbaugebiete, Östliche Wüste | Mittelfristig (2–4 Jahre) |

| Volatile Phosphat-Exportsteuern verringern Investitionssicherheit | -0.8% | Oberägypten, Phosphatzonen der Westlichen Wüste | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsvorschriften schränken Nassverarbeitungsgenehmigungen ein | -0.6% | Oberägypten, Wüstenabbaugebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenmangel verzögert Akkreditive für importierte Schwerlastanlagen

Ägypten verschärfte die Akkreditiv-Regeln Ende 2024 und fror viele eingehende Anlagensendungen ein, bis die Zentralbank 2025 Rohstoffeinfuhren ausnahm. Ersatzteillieferanten warten noch immer wochenlang auf Devisen, was die Vorlaufzeiten verlängert und Bergbauunternehmen zwingt, stillgelegte Flotten zu kannibalisieren. Das 35-Milliarden-USD-ADQ-Abkommen in Ras El-Hekma verspricht einen Liquiditätsschub. Dennoch müssen Devisenreformen und die Dollarisierung von Pensionsfonds greifen, bevor die Importpipelines wieder normal fließen, was unter mittelgroßen Produzenten eine vorsichtige Investitionshaltung verlängert.

Chronische Netzinstabilität außerhalb des Industriekorridors Kairo–Suez

Abgelegene Gold- und Phosphatlager betreiben Dieselgeneratoren, die das Dreifache des nationalen Tarifs kosten, was eine vollständige Automatisierung unwirtschaftlich macht, bis Mikronetz-Solarhybride für Stabilität sorgen. Siemens hat 14,4 GW aus drei Kombikraftwerken hinzugefügt, doch Upgrades der Verteilernetze auf der letzten Meile hinken hinterher, was Bergbauunternehmen dazu veranlasst, Frequenzumrichter und Zweistoffbrenner für Leistungsflexibilität vorzuschreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Phosphat als Kern, Lithium im Aufstieg

Der Phosphatbereich erfasste im Jahr 2024 34,37 % des ägyptischen Marktes für Mineralaufbereitungsanlagen, katalysiert durch den Milliarden-Tonnen-Bestand des Goldenen Dreiecks und die Beschleunigung des Abu-Tartour-Komplexes. Gold bleibt ein enger zweiter Platz aufgrund der Investitionsdynamik von Sukari und neuen Lagerstätten in der Östlichen Wüste. Lithium ist die herausragende Wachstumsnische mit einem Segment-CAGR von 6,67 %, da vorgelagerte Explorationsunternehmen Spodumenadern in der Nähe von Wadi Ghadir kartieren. Die Marktgröße für lithiumbereite Kreisläufe im ägyptischen Markt für Mineralaufbereitungsanlagen könnte bis 2030 übertroffen werden, wenn ein einziger kommerzieller Konzentrator die Nennleistung erreicht. Eisenerzsysteme profitieren vom Wasserstoff-Stahl-Fahrplan, während Bauxit-, Kupfer- und Nischenmangan-Projekte einen langen Schwanz bilden, der modulare Nachfragespitzen auslöst.

Strengere Umwelt-, Gesundheits- und Sicherheitsvorschriften drängen jeden Mineralstrom zu feineren Mahlgraden und selektiver Flotation, was Hochscherkonditionierer und Kolonnenzellen begünstigt. Lokale Hersteller steigen in Phosphattrocknergehäuse und Goldelutionskolonnen ein, aber komplexe Komponenten wie Lithiumkalzinierungsbrenner sind weiterhin auf Importe angewiesen. Dies steht im Einklang mit dem Fahrplan für lokale Inhalte, der nach 2028 höhere Schwellenwerte vorsieht.

Nach Anlagentyp: Brecher vorn, Mühlen im Vormarsch

Brecher machten im Jahr 2024 26,51 % des ägyptischen Marktes für Mineralaufbereitungsanlagen aus, was die Verbreitung von Tagebau-Massenerzbetrieben widerspiegelt. Mühlen und Siebe weisen jedoch mit einem CAGR von 6,61 % den höchsten Wert auf, da nachgelagerte Komplexe eine engere Aufschlussgröße benötigen, um exportfähige Spezifikationen zu erfüllen. Der Marktanteil für hybride HPGR-Kugelmühlen-Layouts steigt, da Phosphat- und Eisenerzlinien Energieeinsparungen von rund einem Fünftel anstreben.

Förder- und Materialhandhabungsgestelle gewinnen im Suez-Logistikdreieck an Bedeutung, das nun die multimodalen Terminals von AD Ports beherbergt. Pumpen, Ventile und Nassklassierungsausrüstung halten eine stabile Nachfrage aufrecht, trotz aufkommender Trockenverarbeitungsverschiebungen, da Gold-, Phosphat- und Siliziumdioxidanlagen weiterhin Wassertransport benötigen. Integrierte Anbieter, die digitale SCADA-, IIoT-Sensorkits und prädiktive Analysen bündeln, erzielen bei EPC-Verträgen Angebotsbewertungsprämien von bis zu 10 %.

Nach Bergbaumethode: Tagebau dominiert, Untertagebau beschleunigt sich

Tagebaugruben machen ab 2024 noch immer 73,29 % der Marktgröße für Mineralaufbereitungsanlagen in Ägypten aus, gestützt durch flache Phosphat- und Eisensteinhorizonte. Untertagelösungen weisen jedoch aufgrund tieferer Goldgänge und enger Kupfererzgänge einen CAGR von 6,59 % auf. Einschränkungen bei der Untertagenutzlast begünstigen kompakte Backenbrecher, Hochdrehmoment-Fördermaschinen und Aufgabeschurren.

Batterie-elektrische Lader und emissionsfreie Belüftungspakete fließen in Machbarkeitsmodelle ein, teilweise um EIB-Grünfinanzierung zu erschließen. Oberflächenflotten tendieren zu autonomen Transportnachrüstungen, die die Bedieneranzahl um ein Fünftel reduzieren, was zu einer höheren Nachfrage nach LiDAR-ausgestatteten Bohrgeräten und kollisionsvermeidungsfähigen Primärbrechern führt.

Nach Automatisierungsgrad: Halbautomatisierung führt, Vollautomatisierung beschleunigt sich

Halbautomatisierte Kreisläufe führten den ägyptischen Markt für Mineralaufbereitungsanlagen im Jahr 2024 mit einem Anteil von 47,83 % an, da SPS-Upgrades an Bestandsanlagen schnelle Produktivitätsgewinne ohne vollständige Neubauten liefern. Vollautomatisierte Lösungen verzeichnen mit einem CAGR von 6,77 % das schnellste Wachstum, da die Mine-to-Mill-Integration Exportverträge unterstützt, die eine gleichbleibende Produktchemie vorschreiben.

Hybride Sensorpakete, die XRT-Sortierung, Online-Korngrößenverteilungsanalysatoren und KI-gesteuerte Mahlregelkreise zusammenführen, ersetzen schrittweise menschliche Bedienereinstellungen. Manuelle Betriebe bestehen in handwerklichen Gruben und Pilotanlagen fort, ihr Anteil sinkt jedoch bis 2030 leicht, da Schulungszuschüsse digitales Know-how verbreiten und mit dem massiven Exportziel der Regierung übereinstimmen, das von Volumen- und Qualitätskonsistenz abhängt.

Geografische Analyse

Historisch gesehen konzentriert sich Ägyptens Minerallieferkette im Industriekorridor Kairo–Suez, wo Netzzuverlässigkeit, Eisenbahnanschlüsse und Exportpiers zusammentreffen. Die Östliche Wüste bildet den wichtigsten Greenfield-Cluster, da Sukari eine Produktion von 500.000 Unzen stabilisiert. Die Entdeckung von einer Million Unzen in Shalateen veranlasst Joint Ventures zur Installation neuer Brech- und Mahlanlagen entlang der Küste des Roten Meeres. Kapitalzuflüsse aus dem Golfraum, wie die East-Port-Said-Zone von AD Ports, vervielfachen Lager- und Freizonenvorteile und veranlassen OEMs, Ersatzteile in der Nähe des Suezkanals vorzupositionieren.

Das Gouvernement Qena in Oberägypten stellt die bedeutendste Veränderung im Anlagenverbrauch dar, da der Abu-Tartour-Komplex durchgängige Fließschemata von Aufgabebrechern bis hin zu Phosphorsäureverdampfern erfordert. Wasserknappheitsvorschriften lenken das Fließschemadesign in Richtung Trockenaufbereitungsmodule, und solarbetriebene Hybridkraftanlagen ersetzen die instabile Netzversorgung außerhalb des Korridors. Die Westliche Wüste fügt mit ihren geplanten Phosphat- und Siliziumdioxidkomplexen einen zukünftigen Knotenpunkt hinzu. Gleichzeitig wird die Siliziumanlage in Neu-Alamein spezialisierte Magnetscheider und Feinmahlmühlen einsetzen, um Quarz aus 40 Millionen Tonnen Reserven zu verarbeiten.

Alexandria und die Wirtschaftszone Suezkanal bilden das Rückgrat für Eisenerzpellets und Wasserstoffstahl, da der Kai von Ezz Steel jährlich 6 Millionen Tonnen Pellets entlädt und damit Massengutumschlagsvolumina demonstriert, die Hochdurchsatz-Stapel-Rückgewinnungsgeräte und Schiffsbeladeanlagen rechtfertigen. Die Marmor- und Granitbrüche der National Service Projects Organization in Beni Suef fügen einen staatlichen Käufer hinzu, der häufig militärische Logistik in die Beschaffung einbezieht, was lokalen Monteuren einen Einstieg verschafft und Transparenzbedenken bei der Ausschreibung aufwirft.

Wettbewerbslandschaft

Der ägyptische Markt für Mineralaufbereitungsanlagen ist mäßig fragmentiert. FLSmidth verzeichnete im Jahr 2024 einen knapp über einem Prozent liegenden Anstieg bei Bergbauserviceaufträgen, verzeichnete jedoch einen Umsatzrückgang, da Bergbauunternehmen Großaufträge aufgrund von Devisenknappheit verschoben, was auf vorsichtige Expansionsbudgets hindeutet[3]„Geschäftsbericht 2024,” FLSmidth, flsmidth.com. Metso und Planet Positive stärken ihre Position bei energieeffizienten Brechern und Rührmediumsmühlen, die von Phosphat- und Goldkomplexen geschätzt werden. Die Aufträge von Epiroc im ersten Quartal 2025 stiegen um rund ein Fünftel des Umsatzes gegenüber dem Vorjahr aufgrund von Automatisierungs- und Batterieausrüstungslinien, selbst während der Tiefbau abkühlte, was darauf hindeutet, dass der Bergbau sein Kerngeschäft bleibt[4]„Zwischenbericht Q1 2025,” Epiroc AB, epiroc.com.

Verbindliche Schwellenwerte für lokale Inhalte drängen internationale Marken zu Montagestandorten in Suez oder Alexandria. FLSmidth erkundet ein Bausatzkit-Modell mit Egyptian Steel, Metso hat ein Pilotprojekt für digitale Dienste mit Centamin unterzeichnet, und Weir Minerals erwägt die Erweiterung seines Pumpenüberholungszentrums in Kairo. Regionale Wettbewerber aus der Türkei und China bieten Rabatte an, sehen sich jedoch aufgrund der EU-CBAM-Konformität und Garantiebedenken einer strengeren Prüfung gegenüber.

Servicebündel, einschließlich leistungsbasierter Wartungsverträge, gewinnen an Bedeutung, da Bergbauunternehmen mit Akkreditiv-Verzögerungen kämpfen, die die Lagerhaltung einschränken. OEMs, die in ägyptischen Pfund finanzieren oder in EUR unter EIB-Klimafazilität-Ökokrediten anbieten können, haben einen strategischen Vorteil. Automatisierungsanbieter, die mit Telekommunikationsunternehmen für private 5G-Netzwerke zusammenarbeiten, beschleunigen Full-Stack-Lösungen, die Hardware, Analysen und Telekommunikation kombinieren – ein aufkommender Differenzierungsfaktor, da Untertageminen digitalisiert werden.

Marktführer in der Branche für Mineralaufbereitungsanlagen in Ägypten

FLSmidth A/S

Metso Outotec

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AD Ports Group unterzeichnete eine 50-jährige Konzession mit der Wirtschaftszone Suezkanal zum Bau des 20 km² großen Industrie- und Logistikparks KEZAD East Port Said und verpflichtete sich zu 120 Millionen USD für Phase 1 für Kais, Lagerhäuser und Versorgungseinrichtungen.

- Juli 2024: Die Europäische Investitionsbank genehmigte 271 Millionen EUR an gemischter Finanzierung, um ägyptischen Industrien bei der Reduzierung von Umweltverschmutzung und der Steigerung der Energieeffizienz zu helfen. 135 Millionen EUR wurden für Darlehen und ein EU-Zuschuss von 30 Millionen EUR bereitgestellt, wobei Mineralaufbereitungsprojekte im Rahmen des Programms priorisiert wurden.

Berichtsumfang für den Markt für Mineralaufbereitungsanlagen in Ägypten

| Bauxit |

| Eisen |

| Lithium |

| Phosphat |

| Gold |

| Sonstige |

| Brecher |

| Aufgabegeräte |

| Förderer |

| Bohr- und Brechgeräte |

| Mühlen und Siebe |

| Pumpen und Ventile |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Phosphat | |

| Gold | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderer | |

| Bohr- und Brechgeräte | |

| Mühlen und Siebe | |

| Pumpen und Ventile | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Anlagen zur Mineralaufbereitung in Ägypten?

Die Nachfrage wächst zwischen 2025 und 2030 mit einem CAGR von 6,54 % und steigert die Marktgröße für Mineralaufbereitungsanlagen in Ägypten von 0,11 Milliarden USD auf 0,15 Milliarden USD.

Welcher Mineraltyp verwendet in Ägypten die meisten Aufbereitungsanlagen?

Phosphat macht 34,37 % des Anlagenerlöses 2024 aus, bedingt durch den nachgelagerten Abu-Tartour-Komplex und andere Mehrwert-Düngemittelprojekte.

Was ist das Haupthindernis für die Einfuhr neuer Aufbereitungsmaschinen?

Kurzfristiger Devisenmangel verzögert Akkreditive, verlängert Lieferzeiten und erhöht die Finanzierungskosten für importierte Schwerlastanlagen.

Wo treiben Greenfield-Projekte neue Aufträge an?

Die wichtigsten Greenfield-Hotspots sind die Östliche Wüste für Gold, das Goldene Dreieck in Oberägypten für Phosphat und die Wirtschaftszone Suezkanal für Multi-Mineral-Drehkreuze.

Wie entwickelt sich die Automatisierungseinführung?

Halbautomatisierte Linien dominieren derzeit, aber vollständig automatisierte Kreisläufe verzeichnen mit einem CAGR von 6,77 % das schnellste Wachstum, da Bergbauunternehmen höhere Rückgewinnung, geringere Arbeitsbelastung und Energieeinsparungen anstreben.

Welche Anbieter sind derzeit in Ägypten am aktivsten?

FLSmidth, Metso, Sandvik, Epiroc und Weir Minerals führen den Markt an, während lokale Monteure unter neuen Anreizen für lokale Inhalte einsteigen.

Seite zuletzt aktualisiert am: