Größe und Marktanteil des Solarenergiemarkts in Ecuador

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

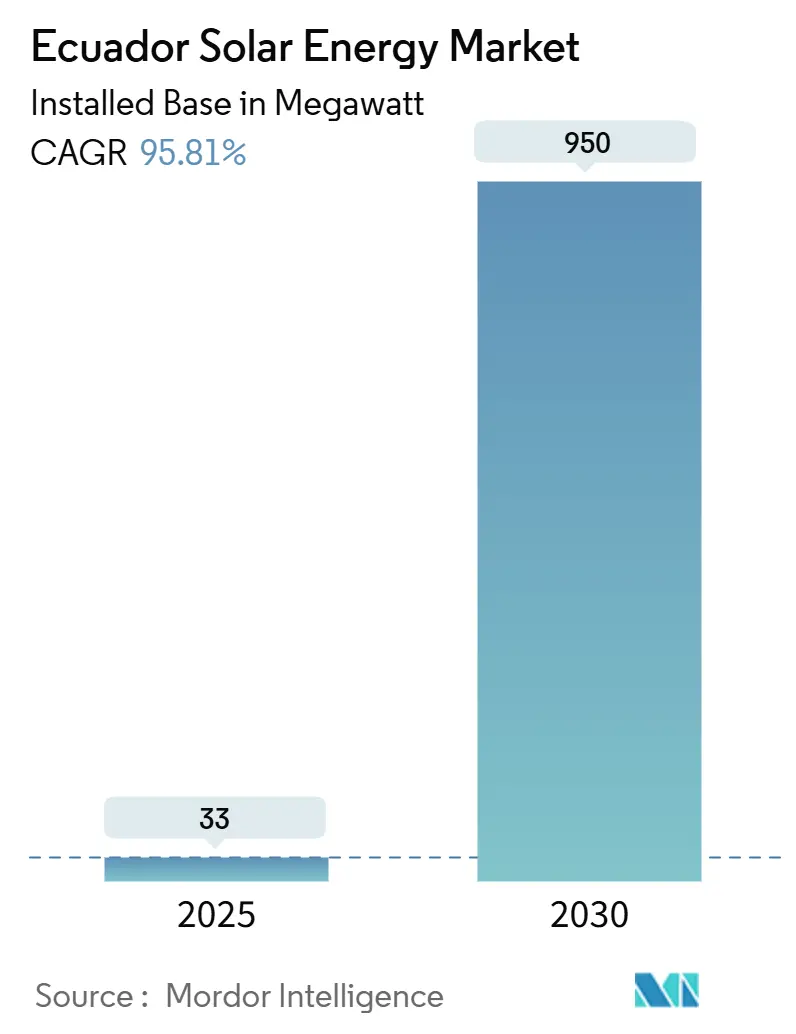

| Marktvolumen (2025) | 33 Megawatt |

| Marktvolumen (2030) | 950 Megawatt |

| Wachstumsrate (2025 - 2030) | 95.81% CAGR |

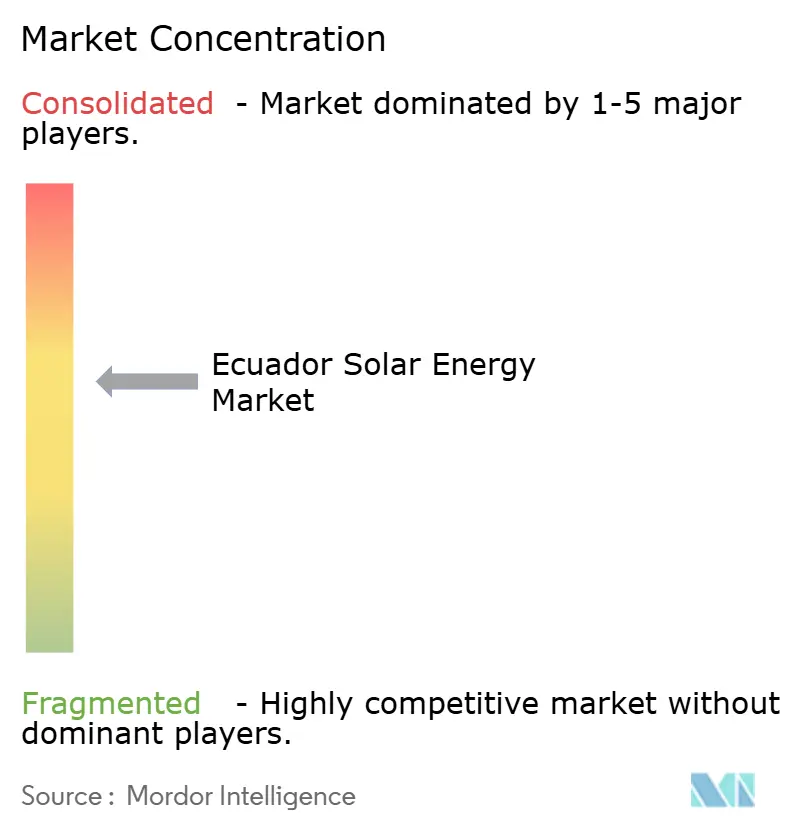

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts in Ecuador durch Mordor Intelligence

Die Größe des Solarenergiemarkts in Ecuador, gemessen an der installierten Kapazität, wird voraussichtlich von 33 Megawatt im Jahr 2025 auf 950 Megawatt bis 2030 wachsen, bei einer CAGR von 95,81 % während des Prognosezeitraums (2025-2030).

Eine Abkehr von der Abhängigkeit von Wasserkraft, eine ganzjährig hohe Einstrahlung von 4,3-5,0 kWh/m²/Tag sowie ein öffentliches Investitionsprogramm in Höhe von 913 Millionen USD beschleunigen den Kapazitätsausbau. Die Energiekrise 2024, die zu Stromausfällen von bis zu 14 Stunden täglich führte, veranlasste die politischen Entscheidungsträger, die Genehmigungsverfahren für Projekte bis zu 100 MW zu vereinfachen, Ausschreibungen im Versorgungsmaßstab auszuweiten und Steueranreize für die Eigenstromerzeugung einzuführen. Sinkende Modulpreise haben den solaren Stromgestehungskosten (LCOE) auf 40-50 USD pro MWh gesenkt, was günstiger ist als die Kosten neuer Wasserkraft-Spitzenlastkraftwerke und private Projektierer dazu veranlasst, mittelgroße Anlagen in Provinzen mit verfügbarer Übertragungsinfrastruktur zu entwickeln. Internationale Vorzugskredite der Interamerikanischen Entwicklungsbank und der Agence Française de Développement senken die Kapitalkosten zusätzlich, während ehrgeizige Unternehmensziele zur Dekarbonisierung die Nachfrage nach Dachsystemen in exportorientierten Agrarverarbeitungsclustern stärken.

Wichtigste Erkenntnisse des Berichts

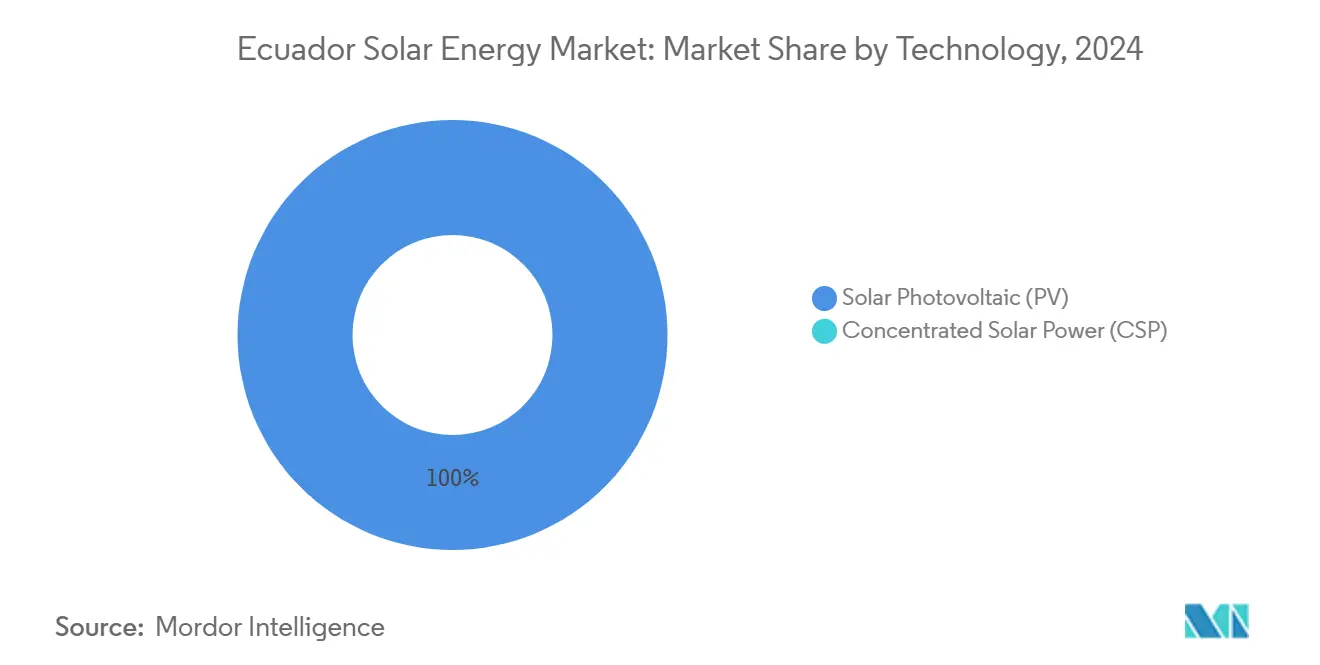

- Nach Technologie erfasste die Photovoltaik (PV) im Jahr 2024 einen Marktanteil von 100 % am Solarenergiemarkt in Ecuador und wird bis 2030 voraussichtlich mit einer CAGR von 95,8 % wachsen.

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2024 einen Anteil von 95,8 % am Solarenergiemarkt in Ecuador; das Segment soll bis 2030 mit einer CAGR von 98,3 % wachsen.

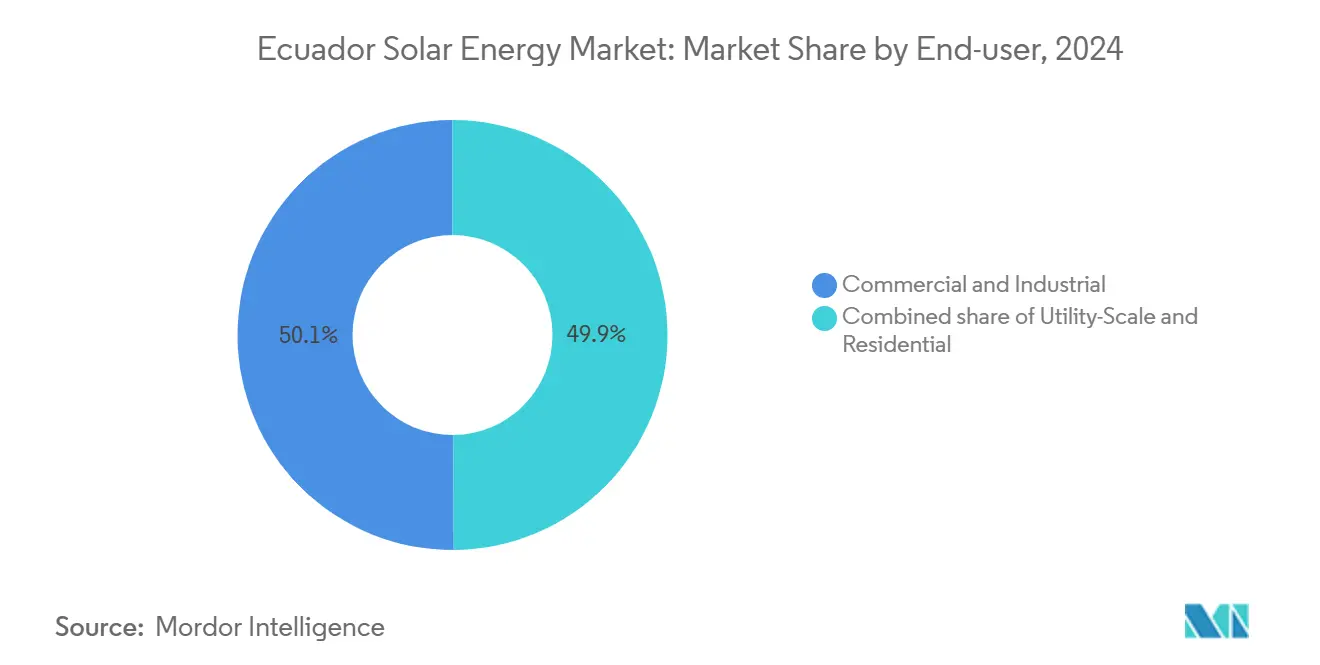

- Nach Endnutzer wird das Versorgungsmaßstab-Segment zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 125,5 % wachsen, während das Gewerbe- und Industrie-Segment (C&I) im Jahr 2024 mit einem Anteil von 50,1 % am Solarenergiemarkt in Ecuador führend war.

Trends und Einblicke im Solarenergiemarkt in Ecuador

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches Ausschreibungsprogramm im Versorgungsmaßstab | +28.50% | Loja, Manabí, Guayas | Mittelfristig (2-4 Jahre) |

| Sinkende Modul- und Systemnebenkosten | +22% | Landesweit, frühe Gewinne in Loja und Imbabura | Kurzfristig (≤2 Jahre) |

| Hohe ganzjährige Sonneneinstrahlung und 12 Stunden Tageslicht | +18% | Südliches Hochland und küstennahes Manabí | Langfristig (≥4 Jahre) |

| Saisonale Wasserkraftdefizite, die Kapazitätszahlungen für Solarstrom schaffen | +15% | Landesweit, besonders ausgeprägt in El-Niño-Perioden | Mittelfristig (2-4 Jahre) |

| Pipeline internationaler Vorzugskredite | +20% | Von CELEC EP geförderte Standorte | Mittelfristig (2-4 Jahre) |

| Selbsterzeugungsmandate für Bergbau und Agrarverarbeitung | +12% | Azuay, Zamora-Chinchipe, Guayas, El Oro | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Modul- und Systemnebenkosten verringern den Abstand bei den Stromgestehungskosten

Die durchschnittlichen globalen Modulpreise sanken 2024 auf 0,10 USD pro Watt, wodurch die nationalen solaren Stromgestehungskosten (LCOE) auf etwa 40 USD pro MWh fielen. Auf diesem Niveau unterbietet die Photovoltaik neue Wasserkraft-Spitzenlastkraftwerke mit Kosten von 60-80 USD pro MWh und konkurriert mit Gas-und-Dampf-Kraftwerken (GuD). Die Abschaffung des Einfuhrzolls auf Solarmodule hat die Pipelines im Versorgungsmaßstab beschleunigt, während eine Mehrwertsteuer von 12 % auf Wechselrichter die Kosten hybrider Systeme um 5-8 USD pro MWh erhöht und die Beliebtheit reiner netzgebundener Anlagen stärkt. Mit weiter sinkenden Systemnebenkosten wird der wirtschaftliche Vorteil voraussichtlich bis 2027 auch netzunabhängige Mikronetzwerke im Amazonasgebiet und auf den Galápagosinseln erreichen.

Hohe ganzjährige Sonneneinstrahlung und 12 Stunden Tageslicht verbessern die Kapazitätsfaktoren

Die äquatoriale Lage Ecuadors sorgt für konsistentes tägliches Sonnenlicht und erzielt Kapazitätsfaktoren von 16-17 % für Festwinkelanlagen und bis zu 21 % für Nachführsysteme. Loja verzeichnet die höchste Einstrahlung im Land, was CELEC GENSUR im Januar 2025 zur Initiierung des 200-MW-Projekts La Ceiba veranlasste. Projektierer bevorzugen zunehmend hocheffiziente bifaziale Module, die den Flächenbedarf um 15-20 % reduzieren - ein entscheidender Vorteil für Bergstandorte mit begrenzter Ebenflächenverfügbarkeit.

Saisonale Wasserkraftdefizite schaffen Kapazitätszahlungen für die Solarstromsicherung

Die Wasserkraft deckte 2023 71,68 % der Stromerzeugung ab, doch in Trockenperioden sinkt die Produktion um 30-40 %, was teure Dieselspitzenlastkraftwerke zu Kosten von 120-150 USD pro MWh erforderlich macht. CENACE erprobt derzeit einen Markt für Systemdienstleistungen, der es Solar-Batterie-Projekten ermöglichen würde, Kapazitätsgebühren von 10-15 USD pro MWh zu erzielen und die internen Renditen (IRR) der Projekte um bis zu 3 Prozentpunkte zu verbessern.

Das staatliche Ausschreibungsprogramm im Versorgungsmaßstab treibt den Kapazitätsausbau voran

Das Ministerium vergab das 200-MW-Projekt El Aromo im Rahmen einer 310-MW-Ausschreibung und identifizierte im Januar 2024 sieben neue Standorte mit einer Gesamtkapazität von 1,58 GW, wobei das staatliche Versorgungsunternehmen CELEC EP als Anker für künftige Stromabnahmeverträge (PPA) positioniert wurde.(1)CELEC EP, "Generación Solar Portfolio", celec.gob.ec Eine Gesetzesreform im Oktober 2024 hob die Schwelle für private Projekte auf 100 MW an, wodurch die Anforderung an Ausschreibungsverfahren entfiel und unabhängige Erzeuger angezogen werden, die Projekte in Provinzen mit ausreichend vorhandener Übertragungsinfrastruktur schnell vorantreiben möchten. Erfolgreiche kolumbianische Ausschreibungen aus dem Jahr 2019 bieten einen regionalen Präzedenzfall und stärken das Vertrauen der Investoren, dass Ecuador bis 2026 für Anlagen von 50-100 MW einen finanziellen Abschluss erzielen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Umwelt- und Konsultationsverfahren mit indigenen Gemeinschaften | -12% | Amazonasgebiet und Hochlandgebiete | Mittelfristig (2-4 Jahre) |

| Schwaches Übertragungsnetz in sonnenreichen Provinzen | -10% | Loja, Imbabura, Carchi | Langfristig (≥4 Jahre) |

| Einfuhrzölle und Mehrwertsteuer auf Wechselrichter und Speichersysteme | -6% | Landesweit | Kurzfristig (≤2 Jahre) |

| Auslaufen bevorzugter Einspeisevergütungen | -8% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Umwelt- und Konsultationsverfahren mit indigenen Gemeinschaften verzögern Projekte

Projekte mit einer Leistung von mehr als 1 MW erfordern eine Umweltverträglichkeitsprüfung und, bei Lage auf angestammtem Land, eine Vorabbefragung gemäß ILO-Übereinkommen 169. Dieser Prozess dauert häufig mehr als 18 Monate, wie das Beispiel des 200-MW-Projekts El Aromo zeigt, das Anfang 2025 noch auf vollständige Genehmigungen wartete. Projektierer planen mittlerweile 0,5-1 Million USD für vorab abzuschließende Gemeinschaftsvereinbarungen ein, um trotz höherer Vorabkosten insgesamt kürzere Zeitspannen zu erreichen.

Schwaches Übertragungsnetz in sonnenreichen Provinzen schränkt die Netzintegration ein

Loja und Imbabura verfügen über eine Einstrahlung von mehr als 5,0 kWh/m²/Tag, jedoch fehlen ausreichend 230-kV-Leitungen, um die Stromerzeugung in Richtung Quito und Guayaquil zu transportieren. TRANSELECTRIC plant bis 2027 Investitionen von 150 Millionen USD in Netzausbauten; Grundstückszugangsrechte stellen jedoch eine Herausforderung dar, sodass mehrere Trassen vor 2028 nicht in Betrieb genommen werden dürften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik dominiert die Projektpipeline

Installationsdaten zeigen, dass die Photovoltaik im Jahr 2024 100 % des Marktanteils am Solarenergiemarkt in Ecuador hielt und bis 2030 mit einer CAGR von 95,8 % ihre Dominanz aufrechterhalten wird. Die dem Solarenergiemarkt in Ecuador zurechenbare Marktgröße durch Photovoltaik soll von 33 MW im Jahr 2025 auf 950 MW bis 2030 steigen, da im nationalen Register keine konzentrierten Solarenergieanlagen (CSP) erscheinen.(2)Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2024", irena.org Die Investitionsausgaben für Festwinkel-Photovoltaik betragen durchschnittlich 800-900 USD pro kW, verglichen mit 3.500-4.500 USD pro kW für konzentrierte Solarenergie - ein Kostenvorteil von 80 %, der den finanziellen Abschluss beschleunigt. Bifaziale Module von Trina Solar und Canadian Solar erzielen durch Nutzung des Albedo-Effekts 10-15 % mehr Energieertrag und verringern den Flächenbedarf in bergigen Regionen, wo ebene Grundstücke zu Premiumpreisen gehandelt werden.

Kontinuierliche Wirkungsgradverbesserungen bei Solarmodulen - wie JinkoSolars N-Typ Tiger Neo mit einem Wirkungsgrad von 25,8 % im Jahr 2024 - ermöglichen es Projektierern, die Kapazität innerhalb bestehender Umspannwerksgrenzen zu steigern.(3)JinkoSolar, "Datenblatt Tiger Neo N-Typ Modul", jinkosolar.com Das Fehlen von Zonen mit hoher direkter Normaleinstrahlung macht konzentrierte Solarenergie wirtschaftlich unattraktiv - eine Realität, die durch Machbarkeitsstudien des Nationalen Erneuerbaren-Energie-Labors (NREL) bestätigt wird, die eine direkte Normaleinstrahlung (DNI) von weniger als 1.500 kWh/m²/Jahr im gesamten Land ausweisen. Da bei Ausschreibungen das günstigste Angebot maßgeblich ist, verdrängt die Kostenführerschaft der Photovoltaik die konzentrierte Solarenergie auf absehbare Zeit vom Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzgebundene Kapazität steigt mit Netzausbaumaßnahmen

Netzgebundene Projekte hielten 2024 einen Anteil von 95,8 % am Solarenergiemarkt in Ecuador und werden bis 2030 mit einer CAGR von 98,3 % wachsen, da das 1,58-GW-Portfolio von CELEC EP das nationale Verbundnetz (Sistema Nacional Interconectado) speist. Rund 200 MW neuer Kapazität, darunter La Ceiba und El Aromo, sollen 2025-2026 einen finanziellen Abschluss erzielen. Die Wirtschaftlichkeit netzgebundener Anlagen profitiert von der Nullzollregelung für Module und den durch CENACE verwalteten Stromabnahmevertrag-Rahmenbedingungen (PPA).

Netzunabhängige Systeme machen nur 4,2 MW aus, spielen jedoch eine wichtige gesellschaftliche Rolle bei der Stromversorgung von Schulen, Kliniken im Amazonasgebiet und der Galápagosinseln. Das Programm zur ländlichen Elektrifizierung des Ministeriums hatte bis Mitte 2025 60 MW Eigenverbrauchskapazität installiert und den Dieselverbrauch um bis zu 70 % gesenkt. Da Netzanschlüsse zunehmend abgelegene Provinzen erreichen, wird das Wachstum netzunabhängiger Systeme zugunsten von netzgekoppelten Dachsystemen unter der ARCERNNR-Verordnung 008/23 nachlassen.

Nach Endnutzer: Versorgungsmaßstab führt bei zukünftigen Kapazitätsergänzungen

Gewerbe- und Industrie-Dachanlagen (C&I) dominierten die Nachfrage im Jahr 2024 mit einem Anteil von 50,1 % an der installierten Kapazität, doch das Versorgungsmaßstab-Segment soll von 2025 bis 2030 eine CAGR von 125,5 % erzielen, da ausgeschriebene Anlagen die kommerzielle Betriebsbereitschaft (COD) erreichen. Die Marktgröße des Solarenergiemarkts in Ecuador für Anlagen im Versorgungsmaßstab soll bis 2030 700 MW überschreiten, angetrieben durch übertragungsbereite Standorte in Manabí, Loja und Guayas. Mittelgroße Projektierer drängen in Projekte unter 100 MW, die nun das Ausschreibungsverfahren umgehen und die Zeitspannen um mindestens sechs Monate verkürzen.

Die Wirtschaftlichkeit des Gewerbe- und Industriesegments (C&I) bleibt attraktiv, mit Dach-Stromgestehungskosten von etwa 0,12 USD pro kWh gegenüber Einzelhandelstarifen von 0,156 USD pro kWh, was für Exporteure in den Sektoren Bananen, Kakao und Garnelen Amortisationszeiten von 5-7 Jahren bietet. Die Akzeptanz im Wohnbereich ist aufgrund subventionierter Tarife von 0,093 USD pro kWh und begrenztem Zugang zu langfristiger Finanzierung gering. Eine Subventionsreform ist politisch heikel und vor dem Gesetzgebungszyklus 2027 unwahrscheinlich, wodurch die Akzeptanz bei Privathaushalten bei etwa 2 % der nationalen Installationen gedeckelt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Loja, Manabí und Guayas bilden den primären Ausbauskorridor und repräsentieren zusammen mehr als 60 % der installierten und geplanten Megawatt. Die durchschnittliche Einstrahlung von Loja von 5,7 kWh/m²/Tag und der Start des 200-MW-Projekts La Ceiba sichern die Führungsposition der Provinz bis 2030. Manabí beherbergt das 200-MW-Projekt El Aromo in der Nähe von Portoviejo, wo flaches Gelände den Bau vereinfacht und die Küstennähe die Logistikketten verkürzt.

Guayas, Heimat von Guayaquil und 35 % der nationalen Nachfrage, fügte unter der Verordnung 013/2021 150 MW verteilte Projekte hinzu und nutzte dabei großzügige gewerbliche Dachflächen und nahegelegene Umspannwerke. Imbabura und Carchi verzeichnen eine Einstrahlung von mehr als 4,8 kWh/m²/Tag, stehen jedoch vor Engpässen bis zur geplanten Erweiterung der 230-kV-Leitung im Jahr 2028. Nach Inbetriebnahme könnte der Korridor 300 MW derzeit ins Stocken geratener Projekte erschließen.

Die Amazonasprovinzen Sucumbíos und Orellana sind auf Photovoltaik-Diesel-Mikronetzwerke angewiesen; bis Juni 2025 waren im Rahmen des ländlichen Elektrifizierungsprogramms 60 MW installiert worden, die Kliniken und Schulen mit unterbrechungsfreiem Strom versorgen. Die Galápagosinseln streben bis 2030 eine 100-prozentige Versorgung mit erneuerbarer Energie an; das 2024 in Betrieb genommene 1,5-MW-Kraftwerk Baltra demonstriert die technische Machbarkeit in einer Schutzumgebung.(4)UNESCO, "Initiative für erneuerbare Energien auf Galápagos", unesco.org Sekundäre Provinzen wie Azuay und El Oro sind darauf vorbereitet, Solar-Speicher-Projekte für Bergbau- und Agrarverarbeitungslasten anzuziehen, sobald die durch die Interamerikanische Entwicklungsbank finanzierten Netzausbaumaßnahmen abgeschlossen sind.

Wettbewerbslandschaft

Das staatseigene Unternehmen CELEC EP ist der dominierende Projektierer mit einer durch AFD und IDB finanzierten Pipeline von 1,58 GW und fungiert als Abnehmer für ausgeschriebene Projekte. Eine moderate Marktkonzentration besteht, da gesetzliche Änderungen es privaten Projektierern nun erlauben, bis zu 100 MW ohne Ausschreibung zu bauen - eine Bedingung, die den Anteil von CELEC EP voraussichtlich nach 2027 verwässern wird. Die internationalen EPC-Unternehmen Acciona Energía und Enel Green Power konkurrieren um schlüsselfertige Aufträge, während lokale Installateure wie Renovaenergia, GoSolar Ecuador und Solergy Ecuador sich auf Dachanlagen unter 1 MW konzentrieren, die durch die Verordnung 013/2021 gestärkt werden.

Die Lieferkette für Ausrüstungen wird von chinesischen Marken wie JinkoSolar, Trina Solar, Canadian Solar, Huawei Digital Power und Sungrow Power dominiert, deren zollfreie Module und wettbewerbsfähige Wechselrichterpreise die Investitionskosten senken. Hocheffiziente N-Typ- und bifaziale Module gewinnen an Bedeutung, da Projektierer versuchen, den Ertrag auf begrenzten Grundstücken zu maximieren. Risen Energy und LONGi steigern ihre Liefermengen und erweitern so die Auswahl für bevorstehende Ausschreibungen.

Finanzierungstrends begünstigen Vorzugsdarlehen, die mit Tranchen in lokaler Währung kombiniert werden; die 2024 von der Interamerikanischen Entwicklungsbank lancierte DREX-Plattform verbindet kleine und mittlere Unternehmen (KMU) mit Finanzierungen für Systeme zwischen 50 und 500 kW und senkt die Transaktionskosten. Marktteilnehmer, die EPC-Kompetenz mit strukturierter Finanzierung und Gemeinschaftsbeziehungsexpertise kombinieren können, werden voraussichtlich Marktanteile gewinnen, da Provinzregierungen auf Klauseln zur lokalen Beschäftigung bestehen.

Marktführer der Solarenergiebranche in Ecuador

Renovaenergia SA

Solergy Ecuador C.ltda.

Enercity SA

Acciona SA

Arausol Gmbh

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ARCERNNR genehmigte 643 MW an dezentralen Energieprojekten, darunter 450 MW Gewerbe- und Industrie-Dach-Solaranlagen und 193 MW Eigenverbrauchssysteme im Versorgungsmaßstab. Die Genehmigungen spiegeln die zunehmende Akzeptanz unter der Verordnung 013/2021 wider, die Systeme unter 1 MW zur Eigenversorgung erlaubt.

- Januar 2025: CELEC EP startete das 200-MW-Solarprojekt La Ceiba in der Provinz Loja, das durch AFD-Vorzugskredite finanziert wird und die Inbetriebnahme Ende 2027 anstrebt. Das Projekt soll das Stromerzeugungsportfolio von CELEC GENSUR verankern und Bergbaulastzentren in Südecuador versorgen, wodurch die Abhängigkeit von Diesel-Spitzenlastkraftwerken bei Wasserkraftdefiziten reduziert wird.

- Oktober 2024: Ecuadors Nationalversammlung verabschiedete das Gesetz \"Keine Stromausfälle mehr\"(spanisch: Ley No Más Apagones), das Steueranreize für die Eigenstromerzeugung einführt und das Umweltgenehmigungsverfahren für erneuerbare Energieprojekte unter 50 MW vereinfacht. Die Gesetzgebung reagiert auf die Energiekrise 2024, die täglich bis zu 14-stündige Stromausfälle verursachte und die Anfälligkeit des Netzes gegenüber saisonalen Wasserkraftschwankungen aufzeigte.

- Oktober 2024: Die ecuadorianische Regierung hob die Schwelle für private Projekte von 10 MW auf 100 MW an und beseitigte damit die Anforderung an Ausschreibungsverfahren für mittelgroße Solarentwicklungen. Die Reform soll unabhängige Stromproduzenten anziehen und den finanziellen Abschluss von Projekten in Provinzen beschleunigen, in denen CELEC EP kein Kapital für die Netzverstärkung bereitstellt.

Berichtsumfang des Solarenergiemarkts in Ecuador

Solarenergie bezeichnet die Nutzung der Sonnenenergie zur Stromerzeugung, entweder direkt als thermische Energie (Wärme) oder indirekt über Photovoltaikzellen in Solarmodulen und transparentem Photovoltaikglas.

Der Solarenergiemarkt in Ecuador ist nach Technologie, Netztyp, Endnutzer und Komponententyp segmentiert. Nach Technologie ist der Markt in Solarstrom mittels Photovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Privathaushalte unterteilt. Nach Komponente ist der Markt in Solarmodule, Wechselrichter, Montage- und Nachführsysteme, Systemnebenkomponenten und Elektrotechnik, Energiespeicherung sowie Hybridintegration unterteilt.

Der Bericht umfasst auch die Marktgröße und Prognosen für den Solarenergiemarkt in Ecuador. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Kapazität ermittelt.

| Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) |

| Privathaushalte |

| Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrotechnik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) | |

| Privathaushalte | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrotechnik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Solarkapazität in Ecuador bis 2030 voraussichtlich wachsen?

Die installierte Photovoltaikkapazität soll von 33 MW im Jahr 2025 auf 950 MW bis 2030 steigen, was einer CAGR von 95,81 % entspricht.

Welche Provinzen werden voraussichtlich die meisten neuen Solarprojekte erhalten?

Loja, Manabí und Guayas führen die Pipeline dank hoher Sonneneinstrahlung und besserem Netzzugang an, mit mehr als 60 % der geplanten Megawatt.

Welche Gesetzesänderung kommt privaten Solarprojektierern am meisten zugute?

Die Reform vom Oktober 2024, die die Schwelle für private Projekte auf 100 MW angehoben hat, beseitigt die Anforderung an Ausschreibungsverfahren und verkürzt die Genehmigungszeiträume.

Warum wird Photovoltaik gegenüber konzentrierter Solarenergie in Ecuador bevorzugt?

Photovoltaik kostet 800-900 USD pro kW gegenüber 3.500-4.500 USD pro kW für konzentrierte Solarenergie, und die nationalen Werte der direkten Normaleinstrahlung (DNI) liegen unter den wirtschaftlichen Schwellenwerten für konzentrierte Solarenergie.

Wie vergleichen sich die aktuellen Solarstromkosten mit den Kosten von Wasserkraft-Spitzenlastkraftwerken?

Die solaren Stromgestehungskosten (LCOE) liegen bei 40-50 USD pro MWh, während neue Wasserkraft-Spitzenlastkraftwerke 60-80 USD pro MWh kosten, was Photovoltaik zur günstigsten Grenzlieferoption macht.

Welche Anreize gibt es für gewerbliche Dachanlagen?

Die Verordnung 013/2021 erlaubt es Systemen unter 1 MW, überschüssigen Strom durch Nettomessung zu verrechnen und zu den aktuellen Einzelhandelstarifen Amortisationszeiten von fünf bis sieben Jahren zu erzielen.

Seite zuletzt aktualisiert am: