Marktgröße und Marktanteil für erneuerbare Energien in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

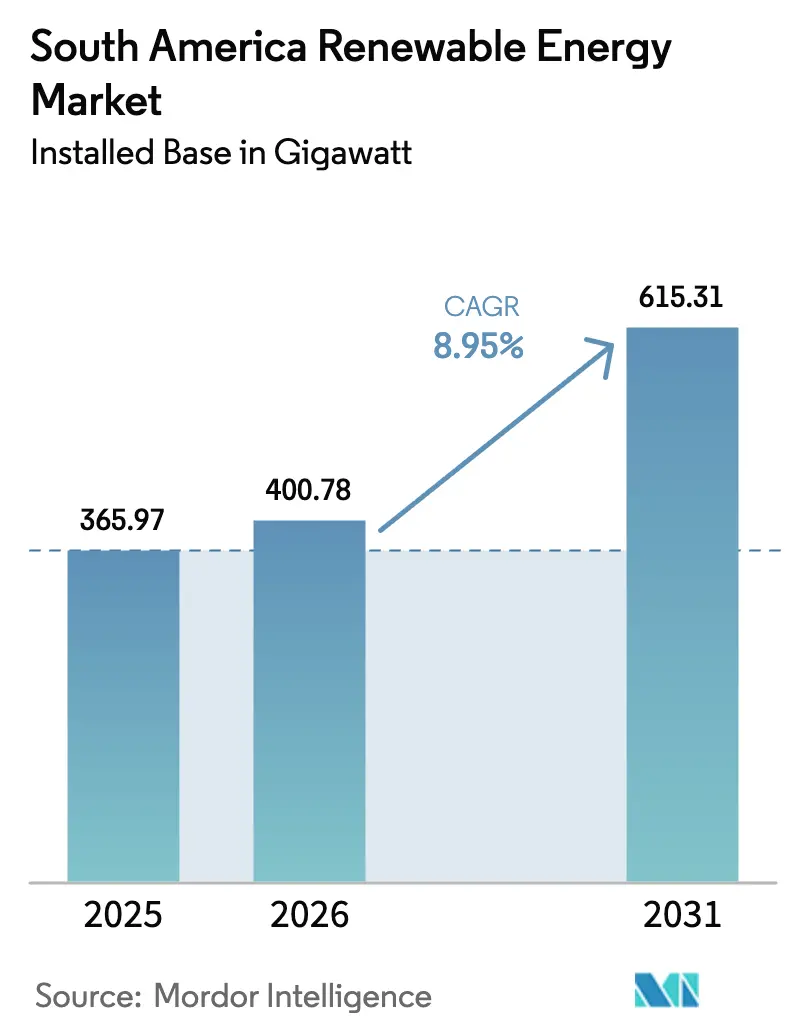

| Marktgröße im Basisjahr (2025) | 365.97 Gigawatt |

| Marktvolumen (2026) | 400.78 Gigawatt |

| Marktvolumen (2031) | 615.31 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.95% CAGR |

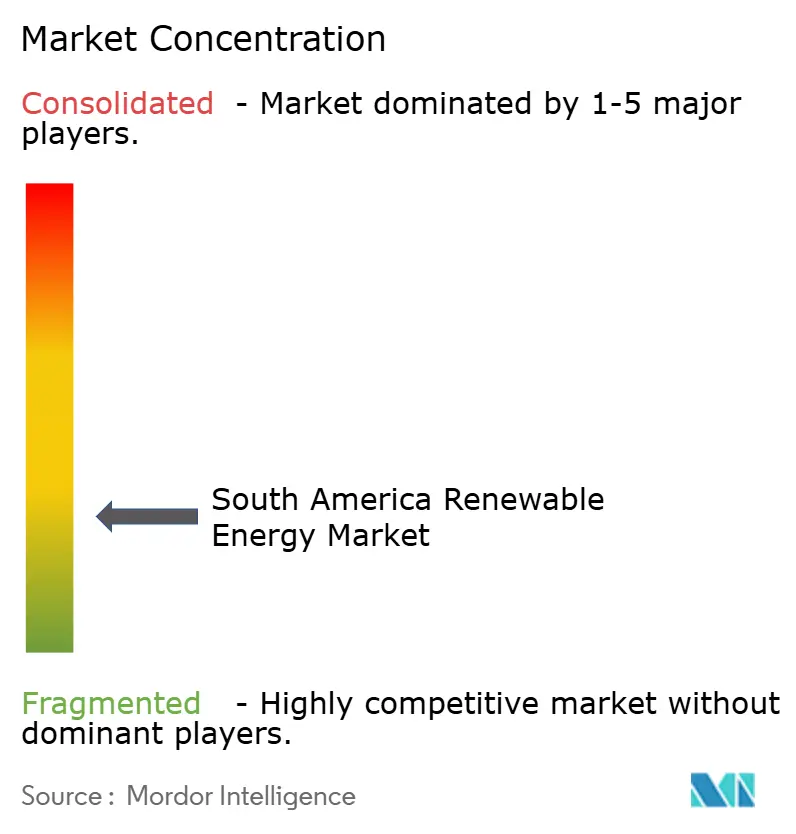

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in Südamerika von Mordor Intelligence

Die Marktgröße des Marktes für erneuerbare Energien in Südamerika in Bezug auf die installierte Basis wird für 2025 auf 365,97 Gigawatt, für 2026 auf 400,78 Gigawatt prognostiziert und soll bis 2031 615,31 Gigawatt erreichen, was einer CAGR von 8,95 % von 2026 bis 2031 entspricht.

Wettbewerbliche Ausschreibungen, gesunkene Stromgestehungskosten und langfristige Unternehmens-Stromabnahmeverträge wirken zusammen, um frisches Kapital in Anlagen im Versorgungsmaßstab zu lenken. Sinkende Solar- und Windtarife unterbieten inzwischen die thermische Stromerzeugung, während Batteriespeicher Bedenken hinsichtlich der Variabilität abschwächen. Bergbaukonzerne sichern sich 20-jährige Festpreisverträge zur Dekarbonisierung netzferner Betriebe, und Pläne für den Export von grünem Wasserstoff verändern die Standortwahl zugunsten von Küsten- und Wüstenregionen. Entwickler, die Erzeugung mit Speicherung kombinieren, erhalten günstigere Finanzierungen, da Kreditgeber diese Hybridanlagen als steuerbare Ressourcen mit stabilen Cashflows betrachten.

Wichtigste Erkenntnisse des Berichts

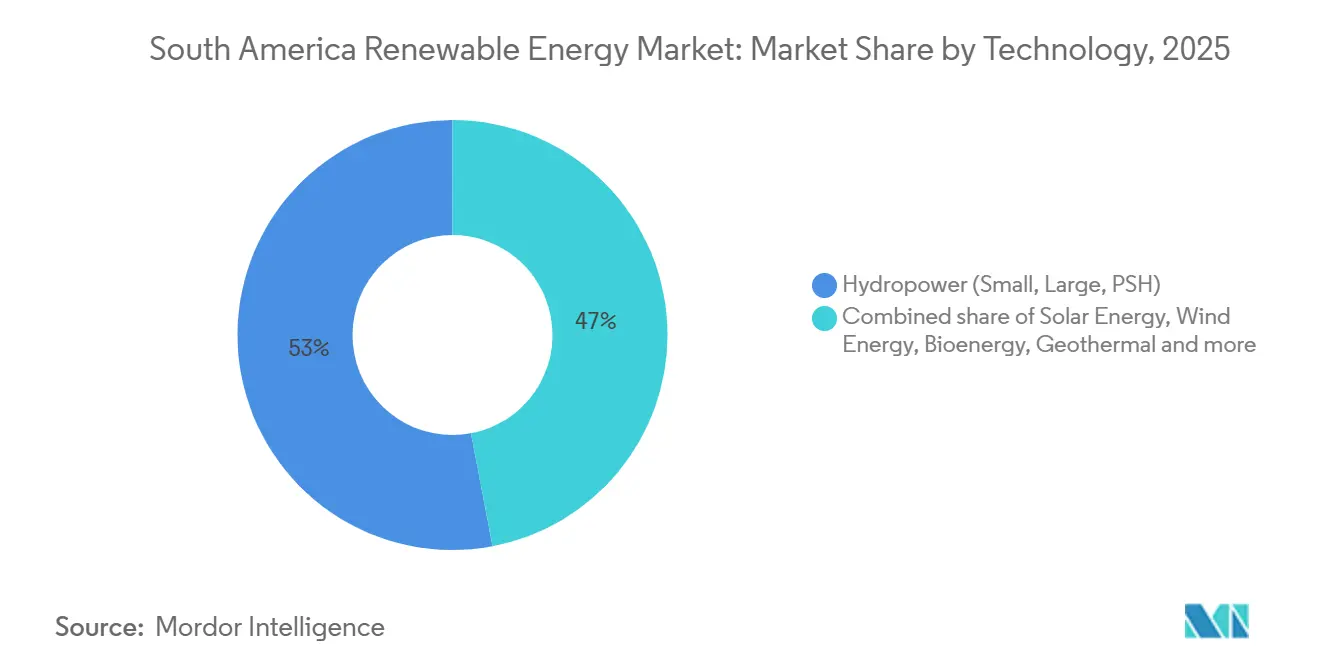

- Nach Technologie führte Wasserkraft mit einem Anteil von 52,98 % am Markt für erneuerbare Energien in Südamerika im Jahr 2025, während Solar bis 2031 mit einer CAGR von 18,30 % wachsen soll.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Kapazitätsanteil von 77,67 %, doch das Segment Gewerbe und Industrie soll bis 2031 mit einer CAGR von 13,88 % wachsen.

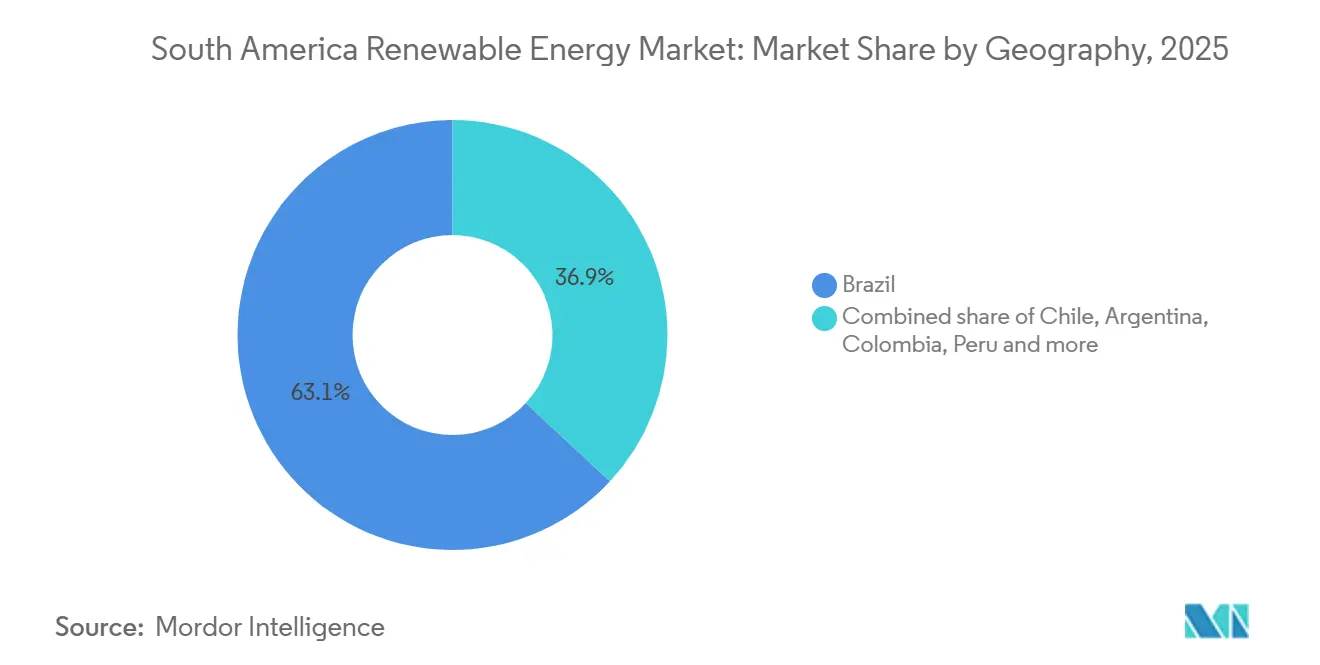

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Kapazitätsanteil von 63,09 %, und Chile soll über den Zeitraum 2026–2031 die schnellste CAGR von 17,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschreibungsprogramme erweitern die Projektpipeline | +2.1% | Brasilien, Chile, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Sinkende Stromgestehungskosten für Solar-PV und Onshore-Wind | +1.8% | Regionsweit, am stärksten in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Ambitionen beim Export von grünem Wasserstoff | +1.5% | Chile, Nordosten Brasiliens, Patagonien (Argentinien) | Langfristig (≥ 4 Jahre) |

| Unternehmens-Stromabnahmeverträge im Bergbausektor | +1.3% | Chile, Peru, Brasilien (Minas Gerais und Pará) | Mittelfristig (2–4 Jahre) |

| Netzgekoppelte Batteriespeicher | +1.0% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschreibungsprogramme für erneuerbare Energien beschleunigen die Projektpipeline

Wettbewerbliche Ausschreibungen ersetzten nach 2023 Einspeisevergütungen. Brasilien, Chile und Kolumbien vergaben gemeinsam 8,5 GW in den Jahren 2024–2025, und Vertragsstrafen zwingen Bieter nun dazu, Ausrüstung und Netzgenehmigungen vor der Unterzeichnung zu sichern, was Spekulation reduziert und Bauzeitpläne beschleunigt. Brasiliens Reserveausschreibung 2024 vergab 3,1 GW zu einem Rekordtief von 28 USD pro MWh, was zeigte, dass Solar-plus-Speicher mit Gaskraftwerken zur Spitzenlastdeckung konkurrieren kann. Chiles Ausschreibung über 2,5 GW im Jahr 2025 schreibt Vier-Stunden-Batterien vor und gewährleistet so eine zuverlässige Abendversorgung. Kolumbiens Vergabe von 2,2 GW im Jahr 2024 öffnete seinen ins Stocken geratenen Markt wieder, während argentinische Provinzen 800 MW Wind ausschrieben, um bundesstaatliche Haushaltsbeschränkungen zu umgehen. Diese Regelungen geben Investoren die Gewissheit, dass vertraglich gebundene Anlagen termingerecht ans Netz gehen und vom ersten Tag an Einnahmen erzielen.

Sinkende Stromgestehungskosten für Solar-PV und Onshore-Wind

Solar im Versorgungsmaßstab kostete 2024 im Durchschnitt 29 USD pro MWh, da bifaziale Module und einachsige Nachführsysteme die Erträge um bis zu 20 % steigerten.[1]Internationale Agentur für erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung im Jahr 2023," irena.org Onshore-Wind fiel auf 35 USD pro MWh, begünstigt durch Nabenhöhen von 120 Metern, die im Nordosten Brasiliens gleichmäßigere Windströmungen erschließen. Chiles Solarparks in der Atacama unterzeichneten 2024 Stromabnahmeverträge unter 20 USD, was zur vorzeitigen Stilllegung von 1,2 GW Kohlekapazität führte. Windparks in Bahia verzeichneten 2024 Kapazitätsfaktoren von über 50 %, was die Amortisationszeiten auf unter sieben Jahre verkürzte. Die Kostenparität gegenüber fossilen Anlagen hat den Bedarf an Subventionen beendet und ermöglicht es Unternehmenskunden, direkte Stromabnahmeverträge zu Tarifen abzuschließen, die 10–15 % unter den Einzelhandelspreisen liegen.

Ambitionen beim Export von grünem Wasserstoff treiben Kapazitätszubau im Versorgungsmaßstab an

Chile strebt bis 2030 25 GW an Elektrolyseuren an, wofür 40 GW dedizierter erneuerbarer Energien benötigt werden.[2]Internationale Energieagentur, "Globaler Wasserstoff-Review 2024," iea.org Die ersten 1,5 GW verknüpfter Kapazität erhielten 2024 Verträge, mit gesicherter Abnahme durch deutsche und japanische Käufer. Brasiliens Nordostküste plant 7 GW Offshore-Wind zur Versorgung von Wasserstoffzentren in der Nähe der Häfen von Ceará, und Uruguay nahm ein 10-MW-Pilotprojekt zur Ammoniakproduktion für den Export in Betrieb. Investoren akzeptieren leicht niedrigere Tarife im Austausch für 20-jährige Wasserstoffverträge, die das Händlerrisiko senken und günstigere Fremdfinanzierungen ermöglichen.

Unternehmens-Stromabnahmeverträge im Bergbausektor zur netzfernen Dekarbonisierung

Bergbauunternehmen unterzeichneten in den Jahren 2024–2025 Stromabnahmeverträge für erneuerbare Energien im Umfang von 4,2 GW, um ihre Scope-2-Ziele zu erfüllen. Codelco schloss einen jährlichen Liefervertrag über 1,8 TWh ab, der durch 375 GWh Batteriespeicher abgesichert ist und eine Rund-um-die-Uhr-Stromversorgung für Schmelzhütten in der Atacama garantiert. Anglo American verpflichtete sich zu 500 Millionen USD für 300 MW Solar-plus-Speicher an brasilianischen Eisenerz-Standorten, während Perus Antamina-Mine 120 MW Wind sicherte. Abnahmegarantien und inflationsindexierte Tarife verwandeln diese Verträge in quasi-reguläre Einnahmequellen und ziehen Pensionsfonds an, die stabile Renditen suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe und Verzögerungen | -1.2% | Brasilien (Bahia), Chile (Atacama), Argentinien (Patagonien) | Kurzfristig (≤ 2 Jahre) |

| Devisenkursvolatilität | -0.9% | Argentinien, Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften erhöhen die Investitionskosten der Originalausrüstungshersteller | -0.6% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe und Netzanschluss-Verzögerungen

Die Warteschlange in Brasiliens Bahia erreichte Ende 2024 5,4 GW, was die durchschnittlichen Wartezeiten auf 18 Monate verlängerte, da neue Umspannwerke hinter dem Projektabschluss zurückbleiben. Chiles Atacama-Rückstau blockierte 3 GW und verursachte 2024 eine Abregelung von 1,8 TWh. Patagonische Windprojekte sind mit einer 24-monatigen Verzögerung konfrontiert, da Hochspannungsverbindungen nach Buenos Aires noch nicht finanziert sind. Lange Warteschlangen erhöhen die Entwicklungskosten um 10–15 % und schmälern die Tarifmargen, was Projektträger dazu veranlasst, Netzanschlussgarantien vor dem Schuldenabschluss zu fordern.

Lokale Inhaltsvorschriften erhöhen die Investitionskosten der Originalausrüstungshersteller

Brasilien verlangt 60 % lokalen Inhalt für Wind und 50 % für Solar, um BNDES-Darlehen in Anspruch nehmen zu können, was die Hardwarepreise um bis zu 12 % erhöht. Vestas eröffnete 2024 ein Gondelwerk in Bahia, um die Vorschriften zu erfüllen, doch Anlaufverzögerungen verlängerten die Lieferzeiten um vier Monate.[3]Vestas Wind Systems A/S, "Serra do Assuruá Projektdatenblatt 2025," vestas.com Argentiniens 30-%-Regel trieb die Turbinenpreise um 15 % in die Höhe, da lokale Zulieferer keine ausreichenden Skaleneffekte erzielen können. Obwohl die Vorschriften rund 12.000 Fertigungsarbeitsplätze schufen, reduzierten sie die Entwicklermargen um 200–300 Basispunkte und verlangsamten die Projektzeitpläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solar wächst stark, während die Dominanz der Wasserkraft nachlässt

Wasserkraft hielt 2025 einen Kapazitätsanteil von 52,98 %, doch Umweltgenehmigungen und variable Niederschläge verlangsamen neue Bauprojekte. Solar wird mit einer CAGR von 18,30 % wachsen – die schnellste aller Technologien –, angetrieben durch Wirtschaftlichkeit unter 30 USD pro MWh und modulare Designs, die Übertragungsengpässe umgehen. Wind fügt jährlich etwa 4,5 GW hinzu, begünstigt durch Kapazitätsfaktoren von 50 % im Nordosten Brasiliens. Bioenergie trägt 12 GW durch Bagasse-befeuerte Kraft-Wärme-Kopplung bei, verankert durch Brasiliens RenovaBio-Ziele. Aufkommende Nischen umfassen Pumpspeicherwasserkraft, wie Brasiliens 401-MW-Projekt Sinop, das eine Acht-Stunden-Entladekapazität bietet. Die Entwicklung von Offshore-Wind nimmt Gestalt an, mit einer brasilianischen Pipeline von 16 GW, die auf erste Turbinen im Jahr 2027 abzielt.

Der rasche Ausbau der Solarenergie verändert den Strommix, doch höhere variable Einspeisung erfordert Speicher für Abendspitzen. Konzentrierte Solarkraft bleibt über Chiles 110-MW-Anlage Cerro Dominador hinaus marginal, bedingt durch Kosten von 6.000 USD pro kW. Geothermie hält 48 MW bei Cerro Pabellón, obwohl Enel weitere 200 MW in den Anden erkundet. Meeresenergie ist noch auf Pilotprojekte mit Kapitalkosten über 10.000 USD pro kW beschränkt. Die dem Markt für erneuerbare Energien in Südamerika zugeordnete Größe für Solar und Wind wird daher bis 2031 schneller wachsen als Wasserkraft, sofern Speicher- und Netzausbau Schritt halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Das Gewerbe- und Industriesegment beschleunigt sich hinter den Versorgungsunternehmen

Versorgungsunternehmen kontrollierten 2025 77,67 % der Kapazität, da Ausschreibungsvolumina direkt in ihre Portfolios fließen. Das Gewerbe- und Industriesegment soll mit einer CAGR von 13,88 % wachsen, angetrieben durch dezentrale Dachsolaranlagen in Brasilien und Chile. Dezentrale Solarenergie in Brasilien erreichte 2024 39 GW, davon stammten 28 GW von Gewerbe- und Industriedächern, die Rechnungen um 30–40 % unter den Netzpreisen senken. Chiles überarbeitete Nettomessung erlaubt es Unternehmen, überschüssigen Strom zu 70 % der Einzelhandelspreise zu verkaufen, was 2024 zu 1,2 GW neuer Dachflächen führte. Bergbau-Stromabnahmeverträge bilden die größte Ankerlast im Gewerbe- und Industriebereich, während Wohnanlagen 2025 8 GW erreichten, hauptsächlich im Südosten Brasiliens.

Währungsinstabilität dämpfte Argentiniens Wohnbereichsabsatz 2024, doch Grundsteuerbefreiungen in Mendoza belebten den Absatz 2025 wieder. Kolumbiens Wohnmarkt blieb mit 200 MW klein, da niedrige Tarife die Amortisationszeiten verlängern. Da Unternehmenskunden Preissicherheit anstreben, wird der Markt für erneuerbare Energien in Südamerika eine stärkere Kapazitätsverlagerung von Versorgungsunternehmen zu Gewerbe- und Industriedächern erleben, was die Belastung der Übertragungsnetze verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien hielt 2025 einen Kapazitätsanteil von 63,09 % mit 100 GW Wasserkraft, 45 GW Wind, 39 GW dezentraler Solar und 28 GW Versorgungssolar. Eine Reserveausschreibung im August 2024 vergab 3,1 GW zu 28 USD pro MWh und wies 60 % Solar-plus-Speicher-Hybriden zu. Eine Speicherausschreibung über 1,6 GW im selben Jahr unterstrich eine Wende hin zu Netzflexibilität, als variable erneuerbare Energien die 30-%-Durchdringungsmarke überschritten. Offshore-Wind gewinnt durch Petrobras' 7-GW-Plan und Iberdrolas 14-GW-Pipeline an Dynamik, wobei beide auf eine Installation im Jahr 2027 abzielen. ANEEL genehmigte 2,1 Milliarden USD für neue Leitungen zur Entlastung von Bahia und Rio Grande do Norte.

Chile wird über 2026–2031 die schnellste regionale CAGR von 17,19 % verzeichnen. Exportverträge für grünen Wasserstoff sicherten 2024 1,5 GW dedizierter erneuerbarer Kapazität, und Batteriepflichten verlangen ab 2025 eine 20-%-Speicherkopplung für alle Großprojekte. Übertragungsausbauten beschleunigen nun 500-kV-Leitungen von der Atacama nach Santiago. Codelcos jährlicher Stromabnahmevertrag über 1,8 TWh, abgesichert durch 375 GWh Batterien, zeigt, wie die Bergbaunachfrage das Wachstum verankert.

Argentinien verzeichnete 2025 12 GW Kapazität, hauptsächlich Wind in Patagonien, doch Währungsschwankungen verzögerten 1,2 GW neuer Bauprojekte. Provinzausschreibungen für 800 MW Wind nutzten multilaterale Finanzierung, um bundesstaatliche Politiklücken zu umgehen. Kolumbien kehrte nach einer fünfjährigen Pause mit 2,2 GW Ausschreibungsvergaben 2024 in La Guajira zurück, während Peru 1,5 GW Pipeline-Projekte vorantrieb, angeführt durch Enels 240-MW-Erweiterung Wayra. Uruguay, Paraguay, Ecuador und Bolivien kamen 2025 zusammen auf 8,2 GW, angeführt durch Uruguays 10-MW-Wasserstoffpilotprojekt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die zehn größten Unternehmen kontrollierten 2025 etwa 45 % der installierten Kapazität, was auf eine moderate Fragmentierung hindeutet. Enel, Iberdrola und ENGIE integrieren Erzeugung, Übertragung und Einzelhandel, was ihnen bidirektionale Flexibilität gibt, um Portfolios auszugleichen und Nachfrageschwankungen abzusichern. Unabhängige Stromerzeuger wie Atlas Renewable Energy und Brookfield Renewable Partners konzentrieren sich auf langfristige Unternehmens-Stromabnahmeverträge, die eine Finanzierung unter 5 % sichern. Ausrüstungsführer Vestas, Siemens Gamesa und GE Renewable Energy fügen Software für digitale Zwillinge hinzu, die den Jahresertrag um 3 % bei Anlagen wie dem 846-MW-Windpark Serra do Assuruá steigert.[4]Vestas Wind Systems A/S, "Serra do Assuruá Projektdatenblatt 2025," vestas.com

Hybride Solar-Wind-Batterie-Projekte sind eine noch unbesetzte Nische, die Entwickler mit Speicherkompetenz belohnt. ABO Wind und Mainstream Renewable Power verfolgen Anlagen unter 100 MW in Peru und Kolumbien, wo große Versorgungsunternehmen nur begrenzte Reichweite haben. Chinesische Originalausrüstungshersteller Canadian Solar und Trina Solar dringen in die Projektentwicklung vor und nutzen die Kontrolle über die Lieferkette, um die Kosten für Ingenieurleistungen, Beschaffung und Bau um 10–15 % unter westliche Wettbewerber zu senken. Lokale Inhaltsanforderungen und die Einhaltung von ISO 14001 begünstigen etablierte Anbieter mit bestehenden Fertigungsstandorten und Regulierungsteams.

Marktführer der Branche für erneuerbare Energien in Südamerika

Enel Green Power S.p.A.

Iberdrola S.A.

ENGIE Brasil Energia S.A.

Neoenergia S.A.

AES Andes S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Mercomar verbessert seine Logistikdienstleistungen für Solar- und Windprojekte in ganz Südamerika, mit Schwerpunkt auf kritischen und überdimensionierten Frachten wie Turbinen, Rotorblättern und Transformatoren. Diese Initiative zielt darauf ab, die Projektdurchführung zu beschleunigen, Transportrisiken zu minimieren und den Ausbau von erneuerbaren Energieanlagen im Versorgungsmaßstab in Brasilien, Chile und benachbarten Märkten zu unterstützen.

- November 2025: Statkraft hat 340 MW Solarprojekte in Brasilien eingeweiht und damit sein Portfolio erneuerbarer Energien in Lateinamerika erweitert. Diese Projekte verbessern die Versorgung mit sauberer Energie, unterstützen Brasiliens wachsenden Solarmarkt und tragen zur Emissionsreduzierung bei, was Statkrafts Rolle bei der Entwicklung erneuerbarer Energien im Versorgungsmaßstab in Südamerika stärkt.

- November 2025: Laut der Internationalen Agentur für erneuerbare Energien könnte Südamerikas Übergang zu sauberer Energie jährlich rund 500 Milliarden USD generieren und Arbeitsplätze, Wirtschaftswachstum und Energiesicherheit fördern. Der Bericht unterstreicht die Bedeutung von Investitionen in großmaßstäbliche Solar- und Windenergie, Netze und Speicher und positioniert die Region als globales Zentrum für erneuerbare Energien, während gleichzeitig die Dekarbonisierungsbemühungen vorangetrieben werden.

- Oktober 2025: Eine aktuelle Übersicht hebt das Wachstum der Solar-PV-Kapazität in Lateinamerika hervor, angetrieben durch neue Projektankündigungen, politische Entwicklungen und Finanzierungsaktivitäten. Brasilien und Chile bleiben Schlüsselmärkte, unterstützt durch sinkende Modulpreise, Unternehmens-Stromabnahmeverträge und netzmaßstäbliche Kapazitätszuwächse, was Südamerikas Position als wachsendes Zentrum für Solarinvestitionen festigt.

Berichtsumfang des Marktes für erneuerbare Energien in Südamerika

Der Markt für erneuerbare Energien umfasst den globalen und regionalen Branchenrahmen, der an der Entwicklung, Produktion, Installation, dem Betrieb, der Finanzierung und dem Handel von Energie aus natürlich sich erneuernden Quellen beteiligt ist. Diese Quellen erneuern sich auf menschlichen Zeitskalen und erzeugen während des Betriebs minimale bis keine Treibhausgasemissionen.

Der südamerikanische Markt für erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den südamerikanischen Markt für erneuerbare Energien in den wichtigsten Ländern ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (PV und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Brasilien |

| Chile |

| Argentinien |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Technologie | Solarenergie (PV und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Brasilien |

| Chile | |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in Südamerika im Jahr 2026?

Die installierte Kapazität beträgt 2026 400,78 GW und liegt auf Kurs für 615,31 GW bis 2031 bei einer CAGR von 8,95 %.

Welches Land verzeichnet das schnellste Wachstum bei der erneuerbaren Kapazität?

Chile soll bis 2031 jährlich um rund 17 % wachsen, da Wasserstoffexportprojekte und Bergbau-Stromabnahmeverträge die Nachfrage ankurbeln.

Warum sind Unternehmens-Stromabnahmeverträge bei Bergbauunternehmen beliebt?

Langfristige Festpreis-Stromabnahmeverträge senken die Scope-2-Emissionen erheblich und stabilisieren die Energiekosten für abgelegene Schmelzhütten, die mit Dieselpreisvolatilität konfrontiert sind.

Welche Rolle wird Batteriespeicher bis 2030 spielen?

Vier-Stunden-Lithium-Ionen-Systeme werden mit den meisten neuen Solar- und Windanlagen kombiniert, reduzieren Abregelungen und ermöglichen es Netzen, 40 % variable erneuerbare Energien ohne Zuverlässigkeitsverluste zu überschreiten.

Wie wird das Devisenkursrisiko in Brasilien gehandhabt?

Entwickler nutzen zunehmend währungsgesicherte BNDES-Darlehen, die das Risiko auf 30 % des Projektwertes begrenzen, obwohl die Absicherung die Kreditkosten um bis zu 120 Basispunkte erhöht.

Welche Technologien werden bis 2031 die meiste Kapazität hinzufügen?

Solar führt mit einer CAGR von 18 %, gefolgt von Wind, während Wasserkraftzuwächse aufgrund von Umwelt- und sozialen Hürden begrenzt bleiben.

Seite zuletzt aktualisiert am: