Marktgröße und Marktanteil des ecuadorianischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

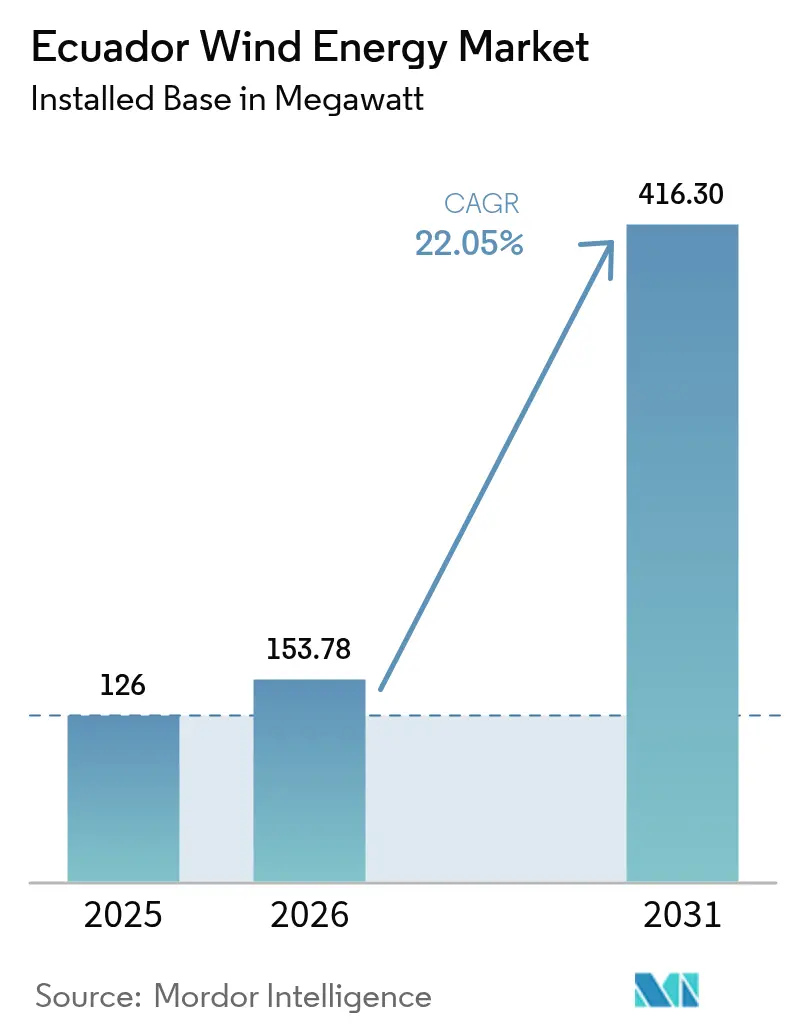

| Marktgröße im Basisjahr (2025) | 126 Megawatt |

| Marktvolumen (2026) | 153.78 Megawatt |

| Marktvolumen (2031) | 416.3 Megawatt |

| Wachstumsrate (2026 - 2031) | 22.05% CAGR |

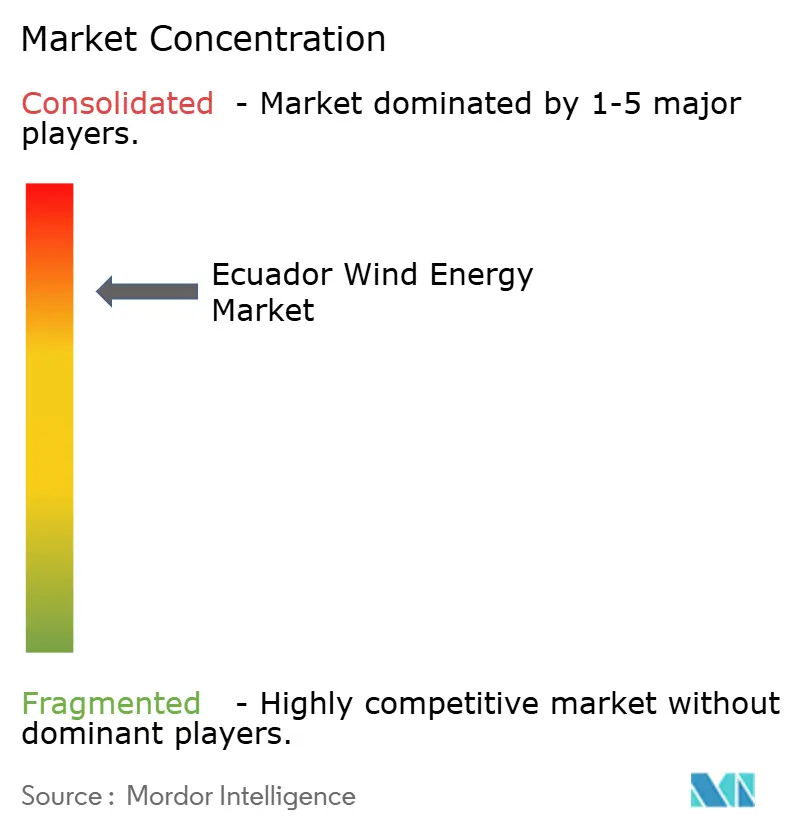

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ecuadorianischen Windenergiemarkts von Mordor Intelligence

Die Marktgröße des ecuadorianischen Windenergiemarkts wird im Jahr 2026 auf 153,78 Megawatt geschätzt, ausgehend von einem Wert von 126 Megawatt im Jahr 2025, mit Prognosen von 416,3 Megawatt für 2031, was einer CAGR von 22,05 % im Zeitraum 2026-2031 entspricht.

Das Wachstum wird durch das im Januar 2024 verabschiedete Energiewettbewerbsgesetz angetrieben, das die Obergrenze für private Projekte auf 100 MW anhob und großzügige Einspeisevergütungen bis 2030 verlängerte - eine Kombination aus politischen Maßnahmen, die Entwicklungszeiträume verkürzt und bankfähige langfristige Abnahmestrukturen schafft.[1]US-Handelsbehörde, "Ecuador - Energie", trade.gov Im Rahmen von Notbeschaffungsrunden, die während der Dürre 2023-2024 eingeleitet wurden, wurde die übermäßige Abhängigkeit des Netzes von der Wasserkraft deutlich, und es wurde ein Weg für Windenergie zur Diversifizierung des Erzeugungsmixes geöffnet. Netzstärkungsinvestitionen, multilaterale Kreditgarantien und die zunehmende Turbinenskalierung in Richtung 3-6-MW-Plattformen senken die Stromgestehungskosten stetig, während die Hinwendung des staatlichen Versorgungsunternehmens CELEC EP zu öffentlich-privaten Partnerschaften ausländische Entwickler anzieht - trotz der wenig entwickelten inländischen Kapitalmärkte Ecuadors. Gleichzeitig bleiben der Widerstand der Gemeinschaft in Bezug auf Konflikte um Fischereirechte sowie Übertragungsengpässe im Korridor Manabí-Santa Elena Gegenwind, den Entwickler bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

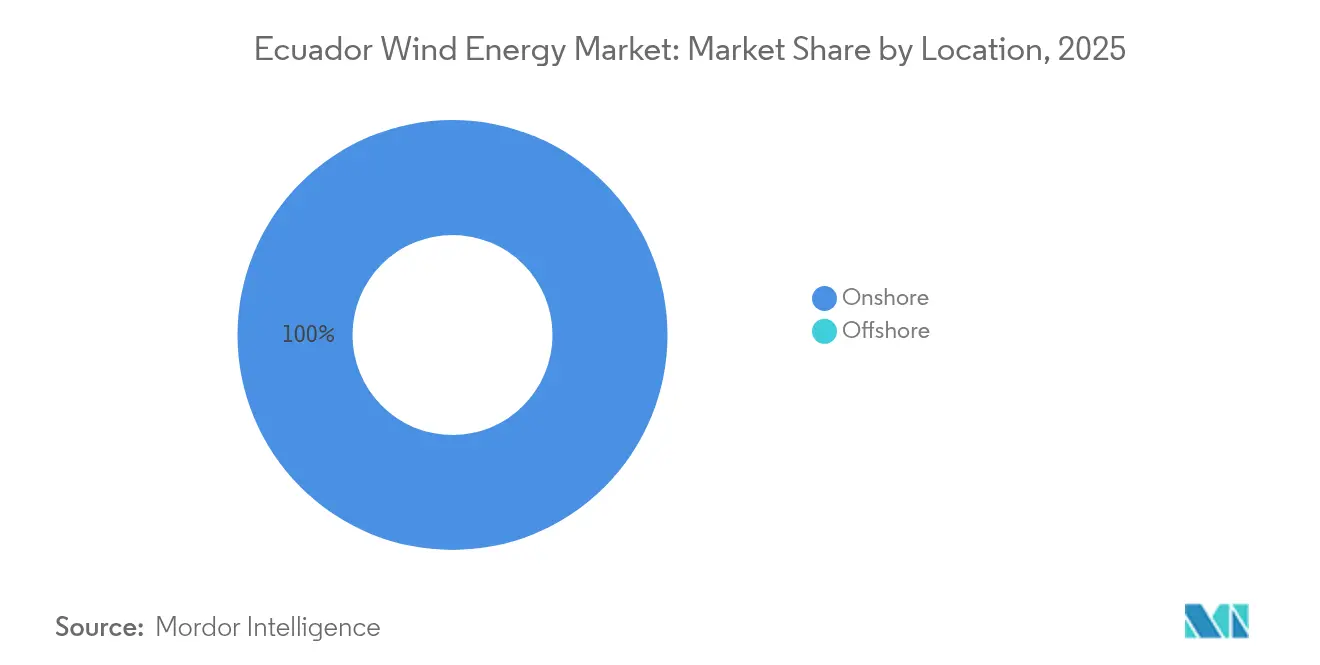

- Nach Standort entfielen im Jahr 2025 100,00 % der Kapazität auf Onshore-Anlagen, die bis 2031 mit einer CAGR von 22,03 % wachsen.

- Nach Turbinenklasse hielten Anlagen mit einer Nennleistung von bis zu 3 MW im Jahr 2025 einen Marktanteil von 84,45 % am ecuadorianischen Windenergiemarkt, während das Segment 3-6 MW bis 2031 voraussichtlich mit einer CAGR von 42,65 % wachsen wird.

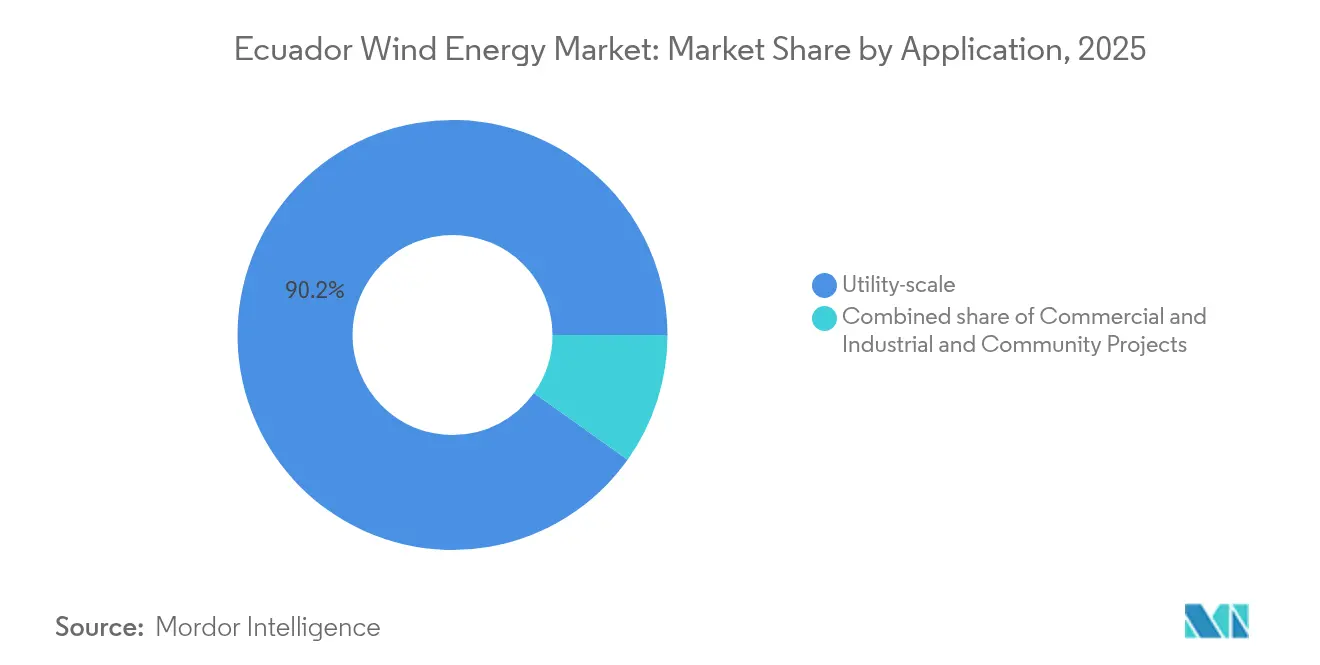

- Nach Anwendung entfielen im Jahr 2025 90,15 % der Kapazität auf versorgungsskalige Projekte, die bis 2031 voraussichtlich mit 23,3 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke in den ecuadorianischen Windenergiemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großzügige Verlängerung der Einspeisevergütung bis 2030 | +5.7% | National, mit frühen Zuwächsen in Loja, Manabí, Santa Elena | Mittelfristig (2-4 Jahre) |

| Beschleunigtes Netzanschlussprogramm für Küstenprovinzen | +4.5% | Küstenkorridor Manabí, Santa Elena, Guayas | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten für Turbinen ≥ 5 MW | +4.1% | Global, mit direkter Weitergabe an die Projektkosten in Ecuador | Langfristig (≥ 4 Jahre) |

| Starke multilaterale Pipeline für Klimafinanzierung | +3.4% | National, Schwerpunktprovinzen von IDB und Weltbank | Mittelfristig (2-4 Jahre) |

| Anreize der Freihandelszone für die Gondelmontage im Hafen von Posorja | +2.5% | Provinz Guayas, mit nationalen Spillover-Effekten auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Pakt zur Weitergabe von Voruntersuchungsdaten für Offshore-Windenergie mit Peru und Kolumbien | +1.2% | Pazifische Küstengewässer, Offshore-Zonen Manabí und Santa Elena | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großzügige Verlängerung der Einspeisevergütung bis 2030

Das Energiewettbewerbsgesetz sichert kostenreflektive Preise für Erzeuger erneuerbarer Energien bis 2030 und erhöht die Obergrenze für private Projekte auf 100 MW, sodass Entwickler langwierige öffentliche Ausschreibungen vermeiden und bilaterale Stromabnahmeverträge (PPAs) mit Bergbau- und Aquakulturabnehmern abschließen können.[2]US-Handelsbehörde, "Ecuador - Energie", trade.gov Festpreis-PPAs mit einer Laufzeit von 25 Jahren mindern das Marktpreisrisiko auf Ecuadors wenig entwickelten Kapitalmärkten und erschließen die privaten Investitionen in Höhe von 500-700 Millionen USD, die die Weltbank für eine Verdoppelung der Kapazität aus erneuerbaren Nicht-Wasserkraft-Energien bis 2028 für erforderlich hält.[3]Weltbank, "World Bank Approves $500 Million to Support Ecuador's Energy Transition," worldbank.org Die Interamerikanische Entwicklungsbank (IDB) unterstützt das Einspeisevergütungssystem mit einer Teilkreditgarantie in Höhe von 77 Millionen USD, die Kreditgeber vor Zahlungsausfall schützt, obwohl die Glaubwürdigkeit davon abhängt, dass der Staat in der Lage ist, Verträge einzuhalten, nachdem 500 MW an Ausschreibungsgewinnen aus dem Jahr 2021 ohne Unterzeichnung verfielen.[4]Inter-American Development Bank, "Partial Credit Guarantee for Non-Conventional Renewable Energy Projects", iadb.org

Beschleunigtes Netzanschlussprogramm für Küstenprovinzen

CELEC EP stellte im Juni 2025 79 Millionen USD bereit, um sieben Übertragungsprojekte zu stärken, die den Engpass Manabí-Santa Elena entlasten, der derzeit die Windstromeinspeisung während der Spitzennachfrage der Garnelenfarming-Branche drosselt. Ergänzend dazu finanziert IDB Invest eine 500-kV-Verbindungsleitung zwischen Peru und Ecuador im Wert von 56,5 Millionen USD, die für die Inbetriebnahme im Jahr 2026 vorgesehen ist und ein südliches Exportventil schafft, das das Engpassrisiko verringert. Da die Windenergieerzeugung in der Abenddämmerung ihren Höchstwert erreicht, wenn auch die Wasserkraftreservoirs ausgelastet werden, ist eine erhöhte Übertragungskapazität entscheidend, um die prognostizierten 279 MW an neuer Windenergie bis 2030 zu integrieren.

Sinkende Stromgestehungskosten für Turbinen ≥ 5 MW

Die globalen Onshore-Windenergie-Stromgestehungskosten (LCOE) lagen im Jahr 2023 nach einem Rückgang von 60 % seit 2010 durchschnittlich bei 0,033 USD/kWh, angetrieben durch höhere Türme und längere Rotorblätter, die die Fixkosten auf größere Nennleistungen verteilen. In Lateinamerika bleiben die Kosten mit 0,046 USD/kWh etwas höher, aber chinesische Originalgerätehersteller (OEMs) wie Goldwind und Mingyang bieten 5-6-MW-Plattformen zu einem um 15-20 % niedrigeren Preis als europäische Wettbewerber an, was die Projektkosten in Ecuadors Hochzinsumfeld verbessert. Da Diesel-Spitzenlastkraftwerke während Dürreperioden Kosten von über 0,12 USD/kWh verursachen, ist der Kostenvorteil von Windenergie für ein Netz, das seine Abhängigkeit von Treibstoffimporten verringern möchte, erheblich.

Starke multilaterale Pipeline für Klimafinanzierung

IDB, Weltbank und die Entwicklungsbank Lateinamerikas verpflichten gemeinsam mehr als 1 Milliarde USD für Ecuadors Energiewende und stellen langfristige Schulden bereit, die inländische Banken nicht gewähren können. Die Teilkreditgarantie der IDB ermöglicht es privaten Kreditgebern, Amortisierungen über 10-15 Jahre zu finanzieren und dabei das Länderrisiko auszulagern, und repliziert damit Strukturen, die zwischen 2020 und 2024 einem Ausbau erneuerbarer Energien im Wert von 2-3 Milliarden USD in Kolumbien und Peru zugrunde lagen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wenig entwickelte inländische Kapitalmärkte und hohe Finanzierungskosten | -2.7% | National, alle versorgungsskaligen Projekte betreffend | Mittelfristig (2-4 Jahre) |

| Begrenzte Übertragungskapazität im Korridor Manabí-Santa Elena | -2.3% | Küstenprovinzen Manabí, Santa Elena, Guayas | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft aufgrund von Konflikten um Fischereirechte an der Küste | -1.8% | Küstenprovinzen mit handwerklicher Fischereitätigkeit (Manabí, Santa Elena, Esmeraldas) | Mittelfristig (2-4 Jahre) |

| Langsame Genehmigungsverfahren für Umweltverträglichkeitsprüfungen bezüglich Vogelzug | -1.5% | National, insbesondere in artenreichen Küsten- und Hochlandgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wenig entwickelte inländische Kapitalmärkte und hohe Finanzierungskosten

Ecuadorianische Banken vergeben selten Kredite mit Laufzeiten von mehr als 10 Jahren, was Windenergie-Projektträger dazu zwingt, einen Eigenkapitalanteil von 40-50 % aufzubringen oder Auslandsschulden aufzunehmen, die trotz der Dollarisierung Kosten für Währungsabsicherungen verursachen. Die Wahrnehmung des Länderrisikos weitet die Spreads um 200-300 Basispunkte über den regionalen Durchschnittswerten aus, was den finanziellen Abschluss versorgungsskaliger Projekte einschränkt und das Ausbaustempo des ecuadorianischen Windenergiemarkts begrenzt.

Begrenzte Übertragungskapazität im Korridor Manabí-Santa Elena

Der Küstenkorridor arbeitet während der abendlichen Lastspitzen der Garnelenbranche nahe an seiner thermischen Belastungsgrenze, was Windenergiedrosseln oder negative Preise für Windparks erzwingt. Der Sieben-Projekt-Verstärkungsplan von CELEC EP wird sich über 24-36 Monate entfalten, was bedeutet, dass Netzengpässe kurzfristig eine Belastung für den ecuadorianischen Windenergiemarkt bleiben. Bis die 500-kV-Verbindungsleitung Peru-Ecuador im Jahr 2026 die Kapazität in Richtung Süden entlastet, müssen Entwickler in ihren Finanzmodellen ein höheres Abregelungsrisiko einkalkulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Monopol bleibt über den gesamten Prognosezeitraum bestehen

Onshore-Projekte machten im Jahr 2025 100,00 % der Kapazität aus und werden weiterhin jährlich um 22,03 % wachsen, sodass der ecuadorianische Windenergiemarkt bis 2031 klar landbasiert bleiben wird. Ein trilateraler Pakt zur Offshore-Voruntersuchung mit Peru und Kolumbien sammelt Meeresbodendate, doch Schwimmfundamente würden Kostenzuschläge von 40-50 % mit sich bringen und die Vorlaufzeiten über 2032 hinaus verlängern. Onshore-Küstenstandorte in Manabí und Santa Elena bieten Windgeschwindigkeiten von 7 m/s in einer Nabenhöhe von 80 m und bereits vorhandene 230-kV-Umspannwerke, sodass Projektträger Unterseekabel und aufwendige Offshore-Logistik vermeiden können.

Die Marktgröße des ecuadorianischen Windenergiemarkts für Onshore-Projekte wird voraussichtlich von 126 MW im Jahr 2025 auf 416,3 MW im Jahr 2031 steigen, da Genehmigungshürden und nicht Ressourcenknappheit den Rhythmus vorgeben. Umweltgrundlagenstudien, die gemäß der Rechte-der-Natur-Klausel Ecuadors vorgeschrieben sind, verlängern die Zeitrahmen für Umweltverträglichkeitsprüfungen nun um 6-12 Monate, und jüngste Volksabstimmungen, die Vorhaben im Rohstoffbereich blockierten, signalisieren ein politisch aufgeladenes Genehmigungsumfeld, das die Zeitpläne für Windparks in der Nähe sensibler Lebensräume verlängern könnte.

Nach Turbinenkapazität: Mittelgroße Anlagen erschließen den Skalierungswandel

Turbinen mit bis zu 3 MW repräsentierten im Jahr 2025 84,45 % des Marktanteils am ecuadorianischen Windenergiemarkt, was auf die Altanlagen des Villonaco-Projekts zurückzuführen ist; jedoch wächst die Klasse der 3-6-MW-Anlagen jährlich um 42,65 % und wird bis 2031 versorgungsskalige Neubauten dominieren. Die Skalierung senkt die Balance-of-System-Kosten um 25-30 %, indem die Anzahl der Fundamente, Erdarbeiten und der Aufwand für Betrieb und Wartung (O&M) erheblich reduziert werden - Vorteile, die auf einem kapitalknappen Markt noch stärker ins Gewicht fallen.

Die Marktgröße des ecuadorianischen Windenergiemarkts für 3-6-MW-Turbinen wird voraussichtlich den Bestand an Anlagen unter 3 MW übersteigen, sobald 110 MW Kapazität aus Villonaco II und III nach 2027 in Betrieb gehen. Anlagen über 6 MW bleiben vor 2030 unwahrscheinlich, da Transportwege und Kräne, die 100-Tonnen-Gondeln heben können, nicht vorhanden sind. Die Freihandelszone im Hafen von Posorja könnte die Gondelmontage lokal verankern und Logistikzuschläge reduzieren, doch bisher hat noch kein OEM Kapital hierfür zugesagt.

Nach Anwendung: Versorgungsskalige Projekte dominieren Pipeline und Abnahme

Versorgungsskalige Windparks kontrollierten im Jahr 2025 90,15 % der installierten Kapazität und werden voraussichtlich jährlich um 23,3 % wachsen, gestützt durch CELEC-EP-Ausschreibungen und 25-jährige, an vermiedene Kosten indexierte PPAs, die die Bankfinanzierung absichern. Lücken bei der Nettoabrechnung und das Fehlen von Rahmenbedingungen für Gemeinschaftseigentum begrenzen die Durchdringung von Gewerbe und Industrie (C&I) sowie Genossenschaften auf unter 10 % der Neuinstallationen.

Die dem ecuadorianischen Windenergiemarkt zugewiesene Marktgröße für gewerbliche und industrielle Nutzer könnte sich verbessern, wenn die Entwurfsverordnung zur Nettovergütung aus dem Jahr 2024 in Kraft tritt und es ermöglicht, für Überschussstrom Großhandelsgutschriften zu erhalten. Währenddessen sind Gemeinschaftsprojekte unter 10 MW von IDB-Garantien ausgeschlossen, was höhere Eigenkapitalanteile erfordert und die Renditen schmälert. PPAs für versorgungsskalige Anlagen bleiben daher das Wachstumsmotor des Markts, sofern die Vertragstreue gewahrt bleibt.

Geografische Analyse

Die Windkapazität konzentriert sich in Lojas andinen Hochland und dem Küstengürtel Manabí-Santa Elena, wo Passatwinde in 80 m Höhe im Durchschnitt 7-8 m/s erreichen. Der Küstenkorridor dürfte bis 2031 60-70 % der neu installierten Megawatt aufnehmen, bedingt durch die Nähe zu Umspannwerken und Synergien durch die gemeinsame Ansiedlung mit Garnelenaquakultur-Abnehmern. Der Engpass auf der Einkreisleitung, die beide Provinzen verbindet, begrenzt jedoch die Einspeisung, bis die geplanten Ausbauprojekte im Wert von 79 Millionen USD im Jahr 2027 abgeschlossen sind.

Loja, Heimat des Pionier-Windparks Villonaco mit 16,5 MW, bietet hochgelegene Windgeschwindigkeiten, verursacht jedoch 5-10 % höhere Transportkosten für 60-m-Rotorblätter über Gebirgspässe. Die Provinz bleibt mit dem Fortschreiten von Villonaco III bedeutsam, doch ihre 300 km Entfernung von Guayaquil erfordert Weitstreckenstromübertragung, die die Leitungsverlustkosten erhöht. Die 500-kV-Verbindungsleitung Peru-Ecuador, die in der Nähe von Loja landet, wird diese Einschränkungen bis 2026 beseitigen, obwohl Wasserkraftimporte um dieselbe Kapazität konkurrieren werden.

Die Provinz Guayas, verankert durch den Tiefwasserhafen von Posorja, bietet einen Fertigungsstandort, der die Logistikkosten des ecuadorianischen Windenergiemarkts durch inländische Montage um 20-30 % senken könnte. Mangels inländischer Inhaltsauflagen in Ausschreibungen fehlt OEMs jedoch der Anreiz, lokal zu produzieren. Entwurfsregelungen von 2024, die Schwellenwerte für lokale Wertschöpfung von 20-30 % vorschlagen, stoßen auf Widerstand von Entwicklern, die Kostensteigerungen befürchten, sodass das industrielle Potenzial von Guayas unrealisiert bleibt.

Regulatorisches Umfeld

Der regulatorische Rahmen für Windenergie in Ecuador basiert auf dem Organgesetz über den öffentlichen Stromversorgungsdienst (LOSPEE) und wird durch das im Januar 2024 verabschiedete Gesetz zur Energiewettbewerbsfähigkeit gestärkt, das die Obergrenze für private Erneuerbare-Energien-Projekte auf 100 MW erhöhte und längerfristige Erlösstrukturen durch erweiterte Tarifregelungen unterstützte. Die Aufsicht und Regelsetzung im Sektor liegen bei ARCERNNR/ARCONEL und dem Ministerium für Energie und Bergbau, während die Umweltgenehmigung weiterhin mit dem Ministerium für Umwelt, Wasser und ökologischen Übergang koordiniert wird, wo Anforderungen an Umweltverträglichkeitsprüfungen im Zusammenhang mit den Rechten der Natur zunehmend an Bedeutung gewonnen haben.

Für neue Windprojekte ist die zentrale Umsetzungsebene das Regelwerk technischer und kommerzieller Vorschriften für Projekte mit nicht konventioneller erneuerbarer Energie (NCRE) im Bereich von 10-100 MW außerhalb des Elektrizitäts-Masterplans, ergänzt durch ARCERNNR-008/23 für die Netzanbindung dezentraler Erzeugung und Eigenversorgung. Jüngste Vorschriften kodifizieren zudem eine Anforderung zur Netzintegration für intermittierende NCRE-Anlagen, die Projekte wie Windkraft verpflichtet, am Anschlusspunkt Batteriespeichersysteme (BESS) zu integrieren, was sowohl die Genehmigungspakete als auch die Finanzierbarkeitsanforderungen für neue Kapazitätszubauten prägt.

Wettbewerbslandschaft

Das Windenergiesegment Ecuadors ist stark konzentriert. Das staatseigene Unternehmen CELEC EP kontrolliert das einzige in Betrieb befindliche Projekt und das größte Pipeline-Asset und verfügt über einen Erstmover-Vorteil sowie Hebelwirkung beim Netzanschluss. Um den Ausbau zu beschleunigen, genehmigte das Unternehmen im Juli 2024 Vorschriften, die assoziative Prozesse ermöglichen und den ecuadorianischen Windenergiemarkt effektiv für öffentlich-private Partnerschaften öffnen, während staatliche Aufsicht erhalten bleibt.

Ausländische Entwickler wie Neoen, Total Eren und EDP Renováveis qualifizieren sich für die 200-MW-Pimo-Ausschreibung vor, wägen jedoch das Gegenparteirisiko des Staates ab, nachdem Ausschreibungsgewinne aus dem Jahr 2021 ohne Unterzeichnung verfielen. Der OEM-Wettbewerb dreht sich um Stückpreis und Finanzierung. Chinesische Lieferanten wie Goldwind und Mingyang unterbieten Siemens Gamesa und Vestas um 15-20 %, doch europäische Unternehmen behalten ihren Marktanteil durch eingebettete Serviceflotten, die mit den IDB-Beschaffungsanforderungen vertraut sind.

Die Ethik der Lieferkette hat sich als Differenzierungsmerkmal herausgestellt, nachdem eine Untersuchung im Oktober 2024 die Beschaffung von Balsaholz für Turbinenrotorblätter mit illegalem Holzeinschlag in indigenen Territorien des Yasuní in Verbindung gebracht hat. OEMs mit zertifizierter Plantagenversorgung weisen ihre Umweltkonformität nach und positionieren sich wettbewerbsfähig für Ausschreibungen, die nun Nicht-Preis-Nachhaltigkeitskriterien bewerten. Stromspeicherintegratoren sind weitere disruptive Akteure, die 2-4-stündige Lithium-Ionen-Systeme mit Windenergie bündeln, um Kapazitäten bei sinkenden Batteriepreisen von 150-180 USD/kWh abzusichern - eine attraktive Absicherung gegen Abregelungen bei Küstenengpässen.

Branchenführer im ecuadorianischen Windenergiemarkt

CELEC EP

Neoen SA

Siemens Gamesa Renewable Energy, S.A.

Xinjiang Goldwind Science & Technology Co. Ltd.

Vestas Wind Systems A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kurzfristige Chance liegt darin, Ecuadors Pipeline an Windkraftprojekten im Versorgungsmaßstab in finanzierte Bauvorhaben im Rahmen öffentlich-privater Strukturen und entwicklungsfinanzierungsgestützter Vereinbarungen umzuwandeln. Ein klares Signal ist Villonaco III in Loja, wo ein im Januar 2025 unterzeichneter Nachtrag zum Projektvertrag die Entwicklung reaktivierte, und im Juni 2026 verfolgte Cobra über Villonacoenergy eine Finanzierung durch IDB Invest für das 112-MW-Projekt im Rahmen einer angegebenen Gesamtinvestition von 200 Millionen USD. Dieser finanzierungsgetriebene Weg passt zu Ecuadors Abhängigkeit von multilateraler Kreditverbesserung, um flache Inlandslaufzeiten auszugleichen und langfristige PPAs für Windenergie zu unterstützen.

Eine zweite Chance betrifft Neubaukonzepte, die Netz- und Intermittenzbeschränkungen als eingebettete Anforderungen und nicht als externe Risiken behandeln. Die BESS-Anforderung für intermittierende NCRE-Projekte schafft in Verbindung mit der im Berichtskontext erwähnten Übertragungsengpässe im Korridor Manabí-Santa Elena Raum für hybride Wind-plus-Speicher-Konfigurationen, die die Einspeisbarkeit verbessern und die Abschaltungsrisiken am Netzanschlusspunkt verringern können. Bei der öffentlichen Beschaffung und Planung bietet der Elektrizitäts-Masterplan 2023-2032 den unterstützenden Rahmen für den Zubau erneuerbarer Energien im National Interconnected System, während die Aktivitäten des Corporate Wind Plan von CELEC EP und projektbezogene Machbarkeitsstudien, einschließlich der Arbeiten rund um El Pimo, eine aktive Pipeline im Versorgungsmaßstab über den traditionellen Loja-Cluster hinaus in mehreren Provinzen aufrechterhalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Cobra strebte über Villonacoenergy eine Finanzierung durch IDB Invest für das Windprojekt Villonaco III in Loja an und positionierte die 112-MW-Entwicklung für den finanziellen Abschluss über Kanäle der Entwicklungsfinanzierung. Der Finanzierungsvorstoß unterstreicht die Abhängigkeit des Marktes von multilateralen Institutionen zur Übernahme von Laufzeiten und Risikoverteilungen, die lokale Kreditgeber in der Regel nicht bieten. Zudem bewegt sich die im weiteren Bericht erwähnte Projektpipeline damit über traditionelle Flotten unter 3 MW hinaus in Richtung größerer Zubauten im Versorgungsmaßstab.

- Februar 2026: CELEC EP veröffentlichte eine Ausschreibung für eine Machbarkeitsstudie für das Windprojekt El Pimo, eine geschätzte 150-MW-Anlage in der Provinz Azuay. Dieser Schritt erweitert die staatlich geführte Pipeline über die etablierten Korridore Loja und Küste hinaus und formalisiert die für finanzierbare Genehmigungen und Netzanschlussplanung erforderlichen Vorinvestitionsarbeiten. Die Machbarkeitsphase setzt zudem Erwartungen für die frühzeitige Integration von Umwelt- und Netzanschlussanforderungen, die den Projektzeitplan bestimmen können.

- Oktober 2024: Die Nationalversammlung Ecuadors verabschiedete das Organgesetz zur Förderung privater Initiativen bei der Stromerzeugung, das Anreize für erneuerbare Energien ausweitet und die Wege für private Projekte bis 100 MW erleichtert. Das Gesetz stärkte die kommerzielle Grundlage für bilateral kontrahierte Windprojekte, indem es verfahrenstechnische Reibungsverluste reduzierte und die Nachsteuerwirtschaftlichkeit für Entwickler verbesserte. Es steht zudem im Einklang mit dem im Berichtskontext beschriebenen Wandel hin zu öffentlich-privater Beteiligung neben der Rolle von CELEC EP bei Planung und Netzzugang.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Windenergiemarkt Ecuadors definiert als die im Land gebaute und betriebene Windkraftkapazität, gemessen in Megawatt, zusammen mit den Aktivitäten, die direkt mit der Entwicklung, Installation und dem Betrieb von Windparks verbunden sind.

Ausgeschlossene Bereiche: Wir schließen breitere Stromerzeugungserlöse, Investitionen in Übertragung und Verteilung sowie nicht auf Wind bezogene erneuerbare Energien aus, sofern diese nicht unmittelbar für den Anschluss oder Betrieb von Windprojekten erforderlich sind.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsskalig

- Gewerblich und industriell

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Balance-of-System

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Kapazitätszubauten, Projektzeitpläne und Betriebsstatus in Ecuador festzulegen. Wir stützten uns auf öffentliche und offizielle Quellen wie IRENA-Statistiken, den Global Wind Energy Council, IEA-Indikatoren zum Energiesektor, Länderdaten der Weltbank zur Energie und öffentliche Mitteilungen der ecuadorianischen Energiebehörden und Regulierungsstellen.

Wir haben zudem Pressemitteilungen von Entwicklern und Versorgungsunternehmen, soweit verfügbar Umweltunterlagen zu Projekten, Ankündigungen von Kreditgebern und multilateralen Institutionen sowie Aktualisierungen zum Netzanschluss überprüft, die dabei helfen zu bestätigen, ob ein Projekt von der Pipeline zur Inbetriebnahme übergeht. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie ein weiteres kostenpflichtiges Abonnement für Patent- und Technologiesignale, um Prüfungen zu Verschiebungen der Turbinenklassen und Lieferantenaktivitäten zu unterstützen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerfassung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Fragebögen mit Entwicklern, EPC- und O&M-Teilnehmern, Netz- und Genehmigungsspezialisten sowie großen Stromabnehmern durchgeführt. Diese Gespräche wurden genutzt, um Inbetriebnahmetermine zu bestätigen und die Aussagen der Befragten in Annahmen zu Auslastung und Abschaltung zu übersetzen, einschließlich der Häufigkeit, mit der sich Pläne aufgrund von Genehmigungs- und Netzbereitschaft verschieben. Dieses Feedback fließt anschließend in das Prognosemodell für Windprojekte in Ecuador ein.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Neuaufbau der Windkapazität Ecuadors unter Verwendung der installierten Basis plus erwarteter Nettozubauten, wobei Projektpipelines nach Genehmigungsfortschritt, Finanzierungsbereitschaft und realistischem Zeitplan für die Netzanbindung gefiltert werden. Sobald dieses Grundgerüst steht, werden selektive Bottom-up-Näherungen als Prüfung verwendet, etwa durch Summierung bekannter Projekt-MW, Testen typischer Nennleistungen von Turbinen je Standort und Plausibilitätsprüfung der Zeitpläne anhand von Rückmeldungen von EPC-Unternehmen und Entwicklern.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die installierte Kapazität je Projekt, der erwartete Inbetriebnahmeplan, die in Neubauten verwendeten Turbinenkapazitätsbänder, typische Kapazitätsfaktorbereiche je Windressourcenzone, Erwartungen zu Abschaltungen und Netzbeschränkungen sowie politische oder Ausschreibungssignale, die das Tempo der Vergaben verändern können. Für die Prognose wird eine Szenarioanalyse rund um die Pipeline-Konversionsrate und die Anschlussvorlaufzeiten angewendet, und anschließend wird der endgültige Pfad basierend darauf gewählt, was die primären Befragten als die wahrscheinlichste Ausbausequenz in den kommenden Jahren ansehen. Wo Projektdetails unvollständig sind, werden die Annahmen konservativ gehalten und nur gelockert, wenn mehrere unabhängige Bestätigungen in dieselbe Richtung deuten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen den Modellergebnissen und unabhängigen Signalen, wie veröffentlichten Kapazitätssummen, Ankündigungen zur Projektinbetriebnahme und Meilensteinen der Netzanbindung in Ecuador. Ausreißer werden in einem zweiten Analystendurchgang überprüft, und wir kontaktieren Quellen erneut, wenn eine große Abweichung auftritt, etwa wenn ein Projekt Termine verschiebt, die Turbinenklasse ändert oder aufgrund von Genehmigungsverzögerungen pausiert.

Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse werden in der Zwischenzeit überwacht, damit Annahmen bei Bedarf überarbeitet werden können. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und primären Rückmeldungen in der Dimensionierung und Prognose berücksichtigt sind.

Vergleich der Marktgröße für Windenergie in Ecuador von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Windenergie in Ecuador können weit voneinander abweichen, weil die zugrunde liegende Einheit und der Umfang nicht immer identisch sind, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich auch daraus, wie Pipeline-Projekte behandelt werden, wie der Zeitpunkt der Inbetriebnahme gehandhabt wird und ob der Markt als installierte MW oder als Umsatz gemessen wird.

Durch die Verfolgung der mit der Inbetriebnahme verknüpften installierten MW und die regelmäßige Aktualisierung des Projektstatus hält Mordor Intelligence die Marktsumme an dem verankert, was im angegebenen Jahr in Betrieb ist oder glaubhaft erwartet wird, in Betrieb zu gehen, was tendenziell von umsatzbasierten Summen abweicht, die auch Ausgaben für Ausrüstung und Dienstleistungen einbeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,15 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,28 Mrd. USD (2023) | Verwendet Umsatz in USD als Hauptmaß und scheint breitere Ausgaben entlang der Wertschöpfungskette einzubeziehen, sodass die Zahl nicht direkt mit einer Betrachtung der installierten Kapazität vergleichbar ist, und das Basisjahr liegt früher. |

| Branchenverlag B | 0,08 Mrd. USD (2026) | Weist einen kleineren Wert für 2026 aus, was auftreten kann, wenn nur kurzfristig vergebene oder finanzierte Projekte gezählt werden und Verzögerungen beim Netzanschluss bei der Pipeline-Konversion konservativer behandelt werden. |

Die Tabelle zeigt, dass die Spanne größtenteils durch die Einheitenwahl und die Behandlung der Pipeline erklärt wird und nicht durch eine unterschiedliche Einschätzung, dass Ecuador sich auf mehr Windkapazität hinbewegt. Wird die Marktgrenze auf installierte MW je Jahr festgelegt und gegen Signale zur Projektbereitschaft geprüft, bleiben die Dimensionierungsschritte leicht wiederholbar und einfacher zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ecuadorianische Windenergiemarkt heute?

Die installierte Kapazität betrug im Jahr 2026 153,78 MW und soll bis 2031 416,3 MW erreichen.

Welche CAGR wird für den Windenergieausbau in Ecuador prognostiziert?

Die Kapazität soll zwischen 2026 und 2031 jährlich um 22,05 % wachsen.

Welche Provinz wird bis 2031 die meisten Windenergie-Megawatt hinzufügen?

Manabí und Santa Elena werden gemeinsam voraussichtlich 60-70 % der neuen Kapazität aufnehmen, sobald die Netzausbauprojekte abgeschlossen sind.

Wer ist der dominierende Akteur im ecuadorianischen Windenergiesegment?

Das staatseigene Unternehmen CELEC EP kontrolliert die bestehende Kapazität und führt die größten Pipeline-Projekte an.

Was ist das größte Hindernis für Windenergieinvestitionen in Ecuador?

Hohe Finanzierungskosten aufgrund wenig entwickelter inländischer Kapitalmärkte bleiben die größte Belastung für die Bankfähigkeit von Projekten.

Wie wirken sich größere 5-6-MW-Turbinen auf die Projektkosten aus?

Sie senken die Balance-of-System-Kosten im Vergleich zu älteren 2-3-MW-Anlagen um 25-30 % und reduzieren damit die Stromgestehungskosten erheblich.

Seite zuletzt aktualisiert am: