Marktgröße und Marktanteil für EKG-Telemetriegeräte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

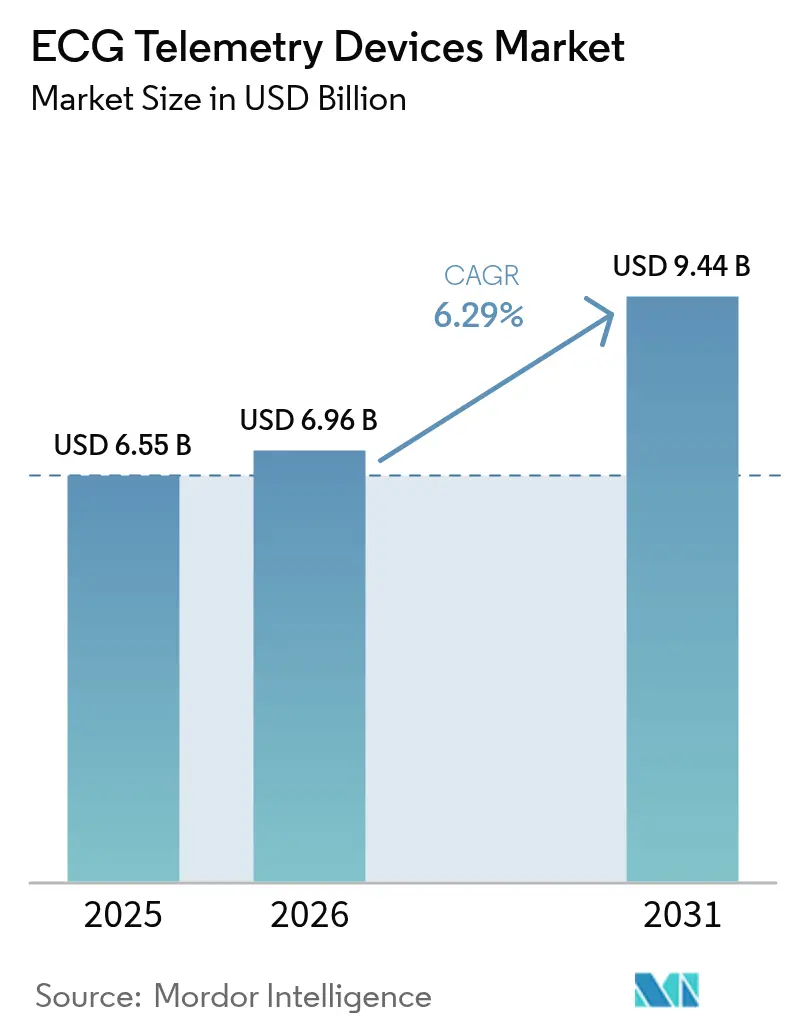

| Marktgröße (2026) | 6.96 Milliarden US-Dollar |

| Marktgröße (2031) | 9.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EKG-Telemetriegeräte von Mordor Intelligence

Die Marktgröße für EKG-Telemetriegeräte wurde im Jahr 2025 auf USD 6,55 Milliarden bewertet und soll von USD 6,96 Milliarden im Jahr 2026 auf USD 9,44 Milliarden bis 2031 wachsen, bei einer CAGR von 6,29 % während des Prognosezeitraums (2026-2031). Robuste Erstattungsausweitung, rasche KI-Einführung und miniaturisierte Pflaster-Innovationen treiben die Nachfrage an, während strengere Cybersicherheitsvorschriften und erhöhte Komponentenkosten das Wachstumsmomentum dämpfen. Gerätehersteller konzentrieren sich auf Echtzeit-Analysen, ultraenergiearmes Design und integrierte Datenplattformen, um Wettbewerbsvorteile zu sichern. Konsolidierung durch Übernahmen und Partnerschaften, insbesondere im Bereich fortgeschrittener Arrhythmie-Analysen, gestaltet die Marktlandschaft weiterhin um. Die regulatorische Abstimmung auf wichtigen Märkten beschleunigt die globale Einführung von Dauerbewachungslösungen und erschließt neue Einnahmequellen für dienstleistungsbasierte Geschäftsmodelle.

Wichtigste Erkenntnisse des Berichts

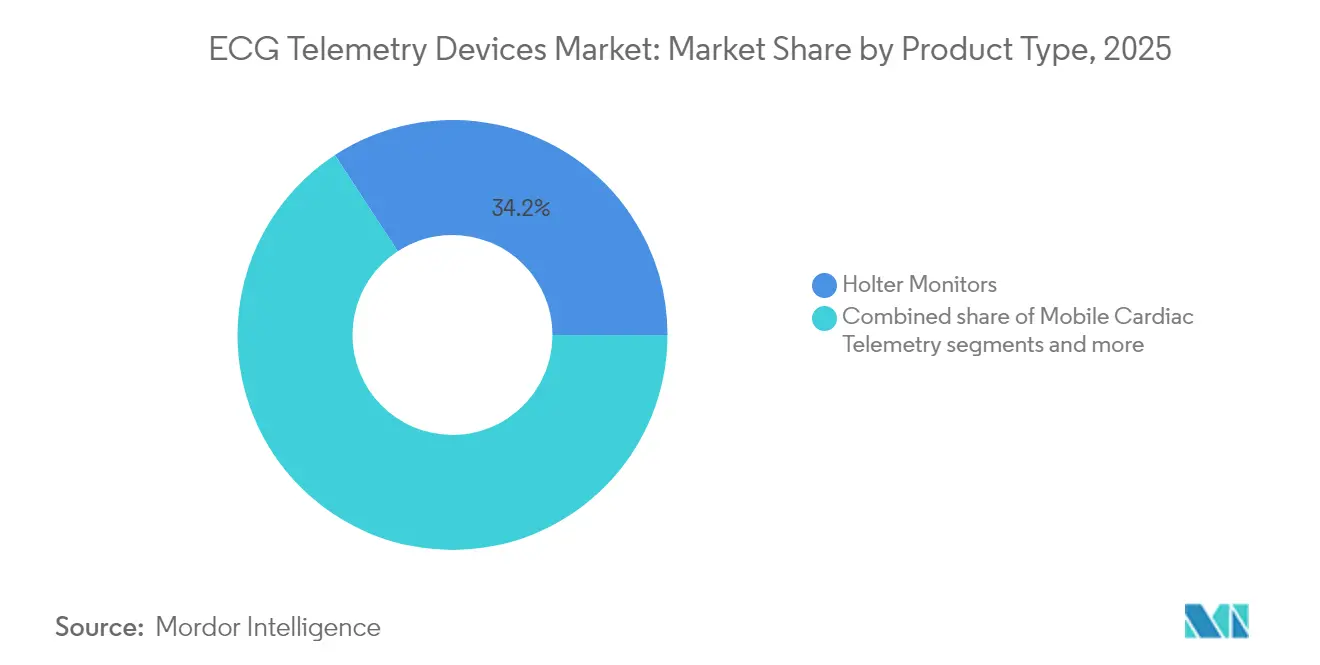

- Nach Produkttyp führten Holter-Monitore mit einem Marktanteil von 34,21 % am Markt für EKG-Telemetriegeräte im Jahr 2025; die Mobile Herztelemetrie verzeichnet voraussichtlich die höchste CAGR von 6,65 % bis 2031.

- Nach Ableitungstyp entfielen auf Einzel-Ableitungsgeräte 41,02 % des Marktanteils am Markt für EKG-Telemetriegeräte im Jahr 2025; 12-Ableitungssysteme sollen sich zwischen 2026 und 2031 mit einer CAGR von 6,95 % ausweiten.

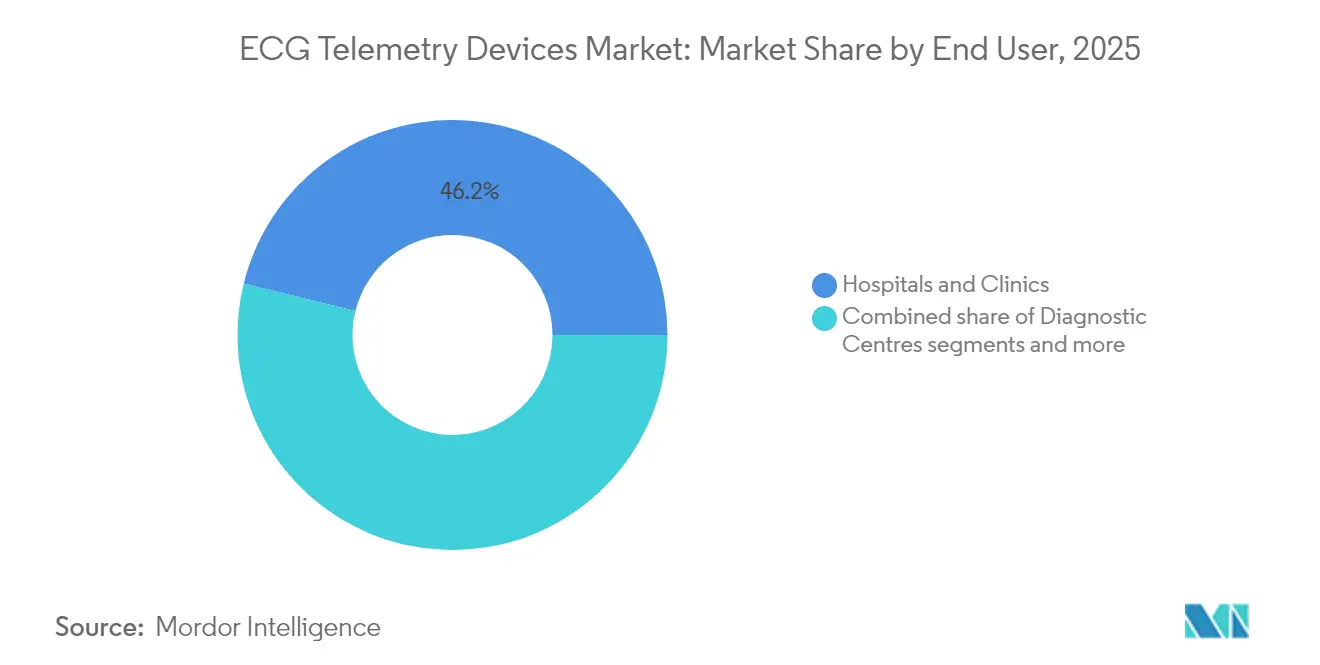

- Nach Endnutzer beanspruchten Krankenhäuser & Kliniken 46,15 % des Marktanteils am Markt für EKG-Telemetriegeräte im Jahr 2025; Diagnosezentren sollen bis 2031 die schnellste CAGR von 7,18 % erzielen.

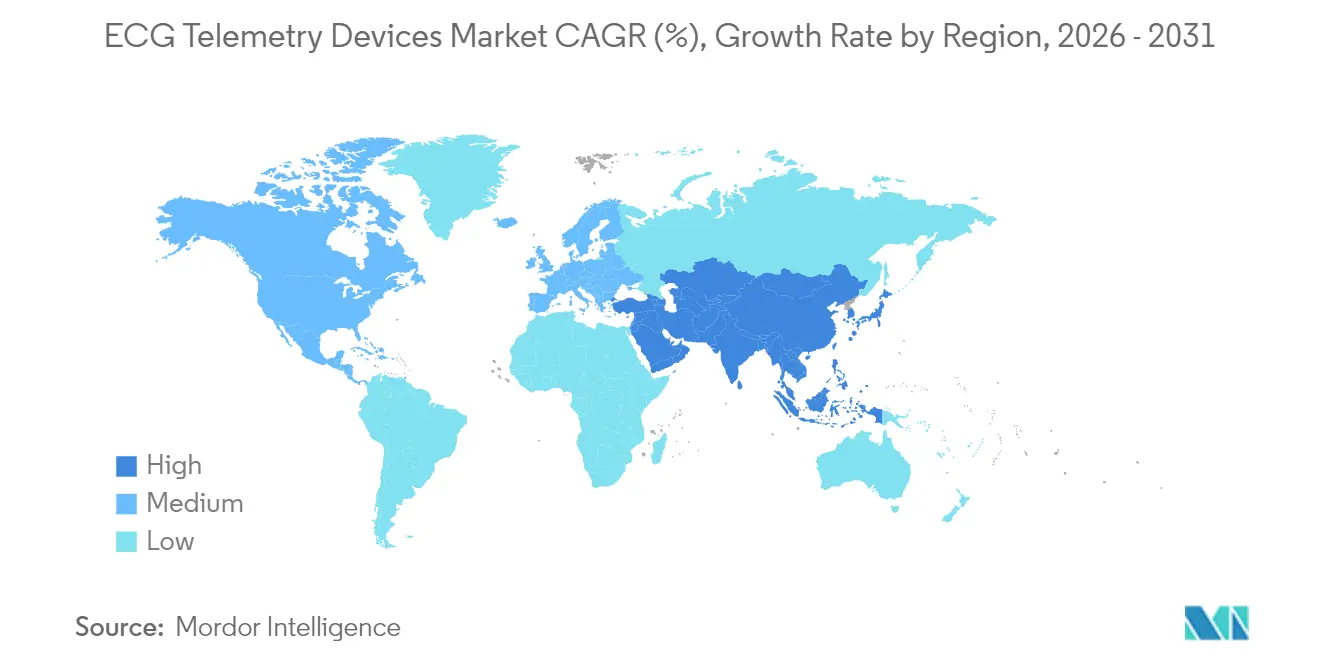

- Nach Geografie sicherte sich Nordamerika 2025 einen Umsatzanteil von 43,67 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,05 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des ECG-Telemetriegeräte-Markts*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen & alternde Bevölkerung | +2.1% | Global, mit dem höchsten Einfluss in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur häuslichen & Fernpatientenüberwachung | +1.8% | Global, beschleunigte Einführung in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Miniaturisierung & Innovationen bei tragbaren Pflastern | +1.2% | Global, mit Schwerpunkt der F&E in Nordamerika & im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Erstattungsausweitung für Fernpatientenüberwachungs-Dienste | +1.0% | Nordamerika & Europa führend, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Arrhythmie-Analysen (unterberichtet) | +0.9% | Nordamerika & Europa führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regionalisierung der Elektronik-Lieferketten nach Zollerhöhungen (unterberichtet) | +0.7% | Global, mit primärem Einfluss auf die Fertigung in Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen & alternde Bevölkerung

Herz-Kreislauf-Erkrankungen nehmen weltweit weiter zu, und ältere Erwachsene suchen nun nach längeren Überwachungszeiträumen, die herkömmliche 24-48-stündige Untersuchungen nicht erfüllen können. Kontinuierliche Telemetrie erkennt mehr Arrhythmien, wie iRhythms reale Daten belegen, die im Vergleich zu Holter-Modalitäten überlegene Erkennungsraten aufzeigen. Gesundheitssysteme verknüpfen die Technologie mit wertbasierenden Versorgungszielen, indem sie Wiederaufnahmen reduzieren und frühzeitige Interventionen ermöglichen. Medicare und viele private Kostenträger haben die Deckung ausgeweitet, und Ländliche Gesundheitskliniken erhielten im Jahr 2025 die Abrechnungsberechtigung für Fernpatientenüberwachung, was die Nachfrage weiter stabilisiert[1]Quelle: Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule Final Rule", HFMA.org.

Verlagerung hin zur häuslichen & Fernpatientenüberwachung

Die Einführung von Telemedizin reifte über den pandemischen Anstieg hinaus, sobald erweiterte CPT-Codes (99453-99458) im Jahr 2025 in Kraft traten und eine vorhersehbare Erstattung für EKG-Telemetrie-Dienste ermöglichten. Klinische Studien verknüpfen die Fernüberwachung von EKG mit niedrigeren 30-Tage-Wiederaufnahmeraten und schnelleren Interventionen im Vergleich zur ambulanten Nachsorge, was die Präferenz der Ärzte für kontinuierliche Echtzeit-Einblicke stärkt. IoMT-Architekturen leiten nun verschlüsselte Daten direkt in Entscheidungsunterstützungs-Dashboards weiter, wodurch der Verwaltungsaufwand gesenkt und die Triage beschleunigt wird.

Miniaturisierung & Innovationen bei tragbaren Pflastern

Fortschritte im Halbleiterdesign haben EKG-Pflaster hervorgebracht, die nur 1,06 µW verbrauchen, was die Batterielaufzeit auf mehrere Wochen verlängert. Dehnbare gedruckte Schaltungen verbessern den Tragekomfort und minimieren Bewegungsartefakte, was die Compliance bei alltäglichen Aktivitäten verbessert. Muratas dehnbare Leiterplattenprototypen und AliveCors kreditkartengroßes Gerät veranschaulichen, wie extrem dünne Formfaktoren den adressierbaren Markt für das Management chronischer Erkrankungen erweitern.

Einführung KI-gestützter Arrhythmie-Analysen

Deep-Learning-Frameworks übertreffen nun regelbasierte Algorithmen bei der Erkennung von Arrhythmien in mehreren Klassen. Die Partnerschaft von Cardiomatics mit Biotronik beschleunigt die kommerzielle Einführung von Cloud-basierten EKG-Interpretations-Engines. Die FDA akzeptiert zunehmend KI-unterstützte Einreichungen, obwohl Sicherheits-by-Design-Prinzipien und kontinuierliche Bedrohungsmodellierung weiterhin obligatorisch sind.

Hemmnisauswirkungsanalyse des ECG-Telemetriegeräte-Markts*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Hohe Geräte- & Datendienst-Kosten | -1.4% | Global, mit höherem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Erstattung in Schwellenmärkten | -1.1% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten & Afrika | Mittelfristig (2-4 Jahre) |

| Belastung durch Einhaltung von Cybersicherheits- & Datenschutzvorschriften (unterberichtet) | -0.8% | Global, mit strengsten Anforderungen in Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Volatilität der Chip-Versorgung mit Auswirkungen auf Produktions-Vorlaufzeiten (unterberichtet) | -0.6% | Global, mit dem höchsten Einfluss auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- & Datendienst-Kosten

Beschaffungsbudgets geraten durch zollbedingte Komponentenpreisinflation unter Druck, wobei vorgeschlagene Zölle etwa 75 % der in die Vereinigten Staaten importierten EKG-Hardware betreffen. Fragmentierte Erstattung in Schwellenländern schränkt die Einführung weiter ein, da Kostenträger selten lange Überwachungsdauern abdecken. Lieferkettenengpässe und Chip-Engpässe erhöhen die Stücklistenkosten und drücken die Margen sowohl für Originalgerätehersteller als auch für Dienstleister. Kleinere Krankenhäuser verzögern Ersatzzyklen oder entscheiden sich für aufgearbeitete Geräte, was die kurzfristigen Einnahmen dämpft, bis sich die Preisgestaltung normalisiert oder die lokale Produktion skaliert.

Belastung durch Einhaltung von Cybersicherheits- & Datenschutzvorschriften

Abschnitt 524B verpflichtet Hersteller, Software-Stücklisten, Bedrohungsmodelle und laufendes Schwachstellenmanagement bei der Einreichung und während des gesamten Lebenszyklus eines Geräts bereitzustellen. Europas DSGVO und neue datenschutzrechtliche Vorschriften auf US-Bundesstaatsebene schaffen zusätzlichen Verwaltungsaufwand. Jüngste FDA-Sicherheitshinweise zu älteren Monitoren verdeutlichen das finanzielle Risiko für Anbieter, denen robuste Patch-Protokolle fehlen. Kleinere Unternehmen müssen stark in sicherheitsorientiertes Engineering investieren oder mit größeren Akteuren kooperieren, was Produkteinführungsfristen verlängern und den gesamten Entwicklungsaufwand erhöhen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des ECG-Telemetriegeräte-Markts

Nach Produkttyp:

Mobile Telemetrie treibt Innovation voranDie Marktgröße für EKG-Telemetriegeräte im Bereich Holter-Monitore belief sich 2025 auf USD 2,24 Milliarden, was 34,21 % des Gesamtumsatzes entspricht. Die Mobile Telemetrie, obwohl kleiner, soll die höchste CAGR von 6,65 % erzielen, was die Nachfrage der Kliniker nach Echtzeit-Warnmeldungen und patientenfreundlichen Wearables widerspiegelt. Krankenhäuser verlassen sich weiterhin auf Holter-Monitore für erstattete Diagnostik, doch die sich verschiebende Präferenz hin zu automatisierten Cloud-Analysen beschleunigt die Einführung mobiler Lösungen. Implantierbare Loop-Rekorder bedienen spezifische Langzeitfälle, während EKG-Managementsysteme die Datenharmonisierung über Geräteflotten hinweg erleichtern. Die Wettbewerbsintensität steigt, da AliveCor, HeartBeam und Icentia zwischen 2024 und 2025 aufeinanderfolgende FDA-Zulassungen erhalten, was die expandierende Innovationspipeline unterstreicht.

Hersteller integrieren KI in alle Produktebenen und wandeln Analysen von einem Differenzierungsmerkmal zu einer Basiserwartung um. Serviceorientierte Modelle bündeln Hardware, Cloud-Dashboards und klinische Interpretation und festigen wiederkehrende Einnahmequellen. Konsolidierung, belegt durch Boston Scientifics Cortex-AFib-Übernahme und PaceMates Übernahme von Paceart Optima, zielt darauf ab, umfassende Herzversorgungsportfolios zusammenzustellen. Die Marktdominanz von Holter-Monitoren steht damit unter doppeltem Druck durch das Wachstum der Mobilen Telemetrie und plattformzentrierte Wettbewerber, die den Wert über die reine Hardware hinaus neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Ableitungstyp:

12-Ableitungssysteme gewinnen klinische AkzeptanzEinzel-Ableitungs-Wearables erzielten 2025 mit 41,02 % den höchsten Marktanteil am Markt für EKG-Telemetriegeräte, begünstigt durch niedrige Kosten und einfache Selbstanwendung. Im Gegensatz dazu verzeichnen 12-Ableitungsgeräte eine CAGR von 6,95 %, da Kliniker der diagnostischen Tiefe bei Ischämien und komplexen Arrhythmien Vorrang einräumen. QT Medicals pädiatrisch ausgerichtetes Heimsystem veranschaulicht, wie fortschrittliche Ableitungsanordnungen außerhalb von Krankenhäusern eingesetzt werden.

Das Wachstum bei 3-6-Ableitungsmonitoren bleibt stabil und schlägt eine Brücke zwischen Erschwinglichkeit und erweiterter Informationserfassung. Anbieter rationalisieren Elektroden-Platzierungsanleitungen und integrieren KI-gestützte Signalqualitätsprüfungen. Längere Tragezeiten und sichere Cloud-Upload-Wege fördern ein größeres Vertrauen der Ärzte in Fernmehrkanal-EKG-Studien. Insgesamt positioniert der steigende klinische Wert in Verbindung mit der Patientenvertrautheit die 12-Ableitungs-Einführung so, dass sie die niedrig-ableitenden Optionen in Hochakutversorgungsumgebungen übertrifft.

Nach Endnutzer:

Diagnosezentren beschleunigen die EinführungKrankenhäuser und Kliniken repräsentierten 2025 USD 3,02 Milliarden Umsatz, was 46,15 % der Marktgröße für EKG-Telemetriegeräte entspricht. Sie nutzen integrierte Schnittstellen zu elektronischen Patientenakten und fortschrittliche Entscheidungsunterstützungs-Engines, um kontinuierliche EKG-Daten in umsetzbare Versorgungspläne umzuwandeln. Diagnosezentren werden jedoch mit einer CAGR von 7,18 % am schnellsten wachsen, dank ihrer spezialisierten Workflow-Effizienz und der Fähigkeit, zuweisende Ärzte mit kosteneffizienten Telemetrie-Paketen zu versorgen.

Die Nachfrage in der häuslichen Gesundheitsversorgung steigt, da erweiterte Fernpatientenüberwachungs-Codes neue Erstattungsmöglichkeiten erschließen, insbesondere für Ländliche Gesundheitskliniken, die neu berechtigt sind, Ferndienstleistungen abzurechnen. Ambulante Operationszentren wenden Telemetrie auf die perioperative Überwachung an und reduzieren das Risiko postoperativer Herzereignisse. Nischennutzer - Sportmedizin, Arbeitsmedizin und Veterinärpraxen - führen leichtere Geräte mit maßgeschneiderten Analysen ein und diversifizieren damit die Einnahmekanäle weiter.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

ECG-Telemetriegeräte-Markt in Nordamerika

Nordamerika trug 2025 mit 43,67 % zum globalen Umsatz bei, gestützt durch eine robuste Medicare- und Privatversicherungsabdeckung für RPM-Dienste. Verbesserte CPT-Codes für 2025 verbessern den Zugang in ländlichen Gebieten und schaffen Anreize für längere Überwachungsepisoden, was zu stetigen Upgrades in den Anbieternetzwerken führt. Akademische medizinische Zentren treiben zudem KI-Validierungsstudien voran und stärken das klinische Vertrauen in fortschrittliche Analysen.

ECG-Telemetriegeräte-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 7,05 %, da China stark in die Infrastruktur der Herzversorgung und die lokale Fertigung investiert; Indien profitiert von der erweiterten Werkskapazität von GE Healthcare; und Japan genehmigt die Plattform von iRhythm, was ein aufgeschlossenes regulatorisches Umfeld zeigt. Steigende verfügbare Einkommen und verstärkte Kampagnen im Bereich der öffentlichen Gesundheit weiten die Akzeptanz unter einkommensschwächeren Mittelschichtgruppen weiter aus.

ECG-Telemetriegeräte-Markt in EMEA und Südamerika

Europa wächst kontinuierlich, da die MDR-Konformität die Qualitätsstandards harmonisiert und die DSGVO mit den US-amerikanischen Sicherheitsanforderungen übereinstimmt, was reibungslosere Markteinführungen in mehreren Regionen ermöglicht. Partnerschaften wie Cardiomatics-Biotronik veranschaulichen den kollaborativen Schwung rund um KI-Software. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, bieten jedoch langfristiges Potenzial, sobald Erstattungs- und Vertriebshürden überwunden sind, wobei Brasilien und die GCC-Länder frühe Beschaffungsprogramme anführen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter mehr als die Hälfte des Umsatzes 2024 kontrollieren. Boston Scientifics Cortex-AFib-Übernahme und PaceMates Übernahme von Paceart Optima stärken Strategien zur vertikalen Integration. iRhythm expandiert geografisch und verteidigt seinen Marktanteil durch proprietäre Analysen und schlüsselfertige Servicepakete. ZOLL präsentiert Fernansichtsfunktionen auf seinem X Series-Defibrillator und signalisiert damit den Vorstoß, akute Rettungsgeräte mit kontinuierlicher Telemetrie außerhalb des Krankenhauses zu kombinieren.

Der Wettbewerb dreht sich nun um Algorithmusgenauigkeit, Cybersicherheitsgarantien und Cloud-Interoperabilität statt um bloße EKG-Erfassungshardware. Neue Marktteilnehmer nutzen KI-Kompetenz, müssen aber die strengen Dokumentationsanforderungen nach Abschnitt 524B navigieren, was höhere Eintrittsbarrieren schafft. Pädiatrische, veterinärmedizinische und Forschungsnischen bieten Chancen im weißen Bereich für fokussierte Innovatoren, doch der Gesamterfolg hängt zunehmend von ganzheitlichen Plattformen ab, die Geräteflotten, Analysen und erstattungsfertige Serviceschichten vereinen.

Marktführer im Bereich EKG-Telemetriegeräte

Nihon Kohden Corporation

Hill-Rom Services Inc. (Welch Allyn)

GE Healthcare (GE Company)

Koninklijke Philips NV

Mindray Medical International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im ECG-Telemetriegeräte-Markt

- AliveCor

- Baxter International Inc. (Welch Allyn)

- Biotricity Inc.

- Boston Scientific Corp. (Preventice)

- BPL

- Cardiac Insight Inc.

- CompuMed

- Fukuda Denshi Co. Ltd.

- GE HealthCare Technologies Inc.

- iRhythm Technologies

- Koninklijke Philips

- Medtronic

- Mindray Bio-Medical Electronics Co. Ltd.

- Nihon Kohden Corp.

- OSI Systems Inc. (Spacelabs Healthcare)

- Schiller

- ScottCare Corporation

- VitalConnect Inc.

- ZOLL Medical Corp.

Jüngste Branchenentwicklungen im ECG-Telemetriegeräte-Markt

- März 2025: iRhythm Technologies gab die Ergebnisse zweier großer retrospektiver Realweltanalysen bekannt, die die überlegenen Vorteile der Arrhythmie-Erkennung durch Langzeit-Dauerüberwachung im Vergleich zu herkömmlichen Kurzzeit-Überwachungsansätzen demonstrieren und klinische Belege für erweiterte Telemetrieanwendungen unterstützen.

- Dezember 2024: HeartBeam Inc. erhielt die FDA-Zulassung für sein 12-Ableitungs-EKG-System, das für die ambulante Überwachung konzipiert ist und eine umfassende Herzbeurteilung außerhalb traditioneller klinischer Umgebungen ermöglicht.

Globaler Berichtsumfang des Markts für EKG-Telemetriegeräte

Gemäß dem Umfang des Berichts sind EKG-Telemetriegeräte Geräte, die zur Überwachung der elektrischen Aktivitäten des Herzens verwendet werden. Diese Geräte helfen bei der Erkennung elektrischer Impulse, die von Herzgewebe erzeugt werden und dann in Wellenformen übersetzt werden. Der Markt ist segmentiert nach Produkt (Ereignisüberwachung und Mobile Herztelemetrie, Implantierbarer Loop-Rekorder und weitere Produkte), Anwendung (Arrhythmien, Myokardischämie und -infarkt, Schrittmacherüberwachung und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Die Marktgrößen und -prognosen werden in Wertbegriffen (USD Millionen) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Holter-Monitore |

| Mobile Herztelemetrie |

| Implantierbare Loop-Rekorder |

| EKG-Managementsysteme |

| Sonstige EKG-Telemetriegeräte |

| Einzel-Ableitung |

| 3-6-Ableitung |

| 12-Ableitung |

| Sonstige Ableitungen |

| Krankenhäuser & Kliniken |

| Diagnosezentren |

| Häusliche Gesundheitsversorgung |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asiatisch-Pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Holter-Monitore | |

| Mobile Herztelemetrie | ||

| Implantierbare Loop-Rekorder | ||

| EKG-Managementsysteme | ||

| Sonstige EKG-Telemetriegeräte | ||

| Nach Ableitungstyp (Wert) | Einzel-Ableitung | |

| 3-6-Ableitung | ||

| 12-Ableitung | ||

| Sonstige Ableitungen | ||

| Nach Endnutzer (Wert) | Krankenhäuser & Kliniken | |

| Diagnosezentren | ||

| Häusliche Gesundheitsversorgung | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asiatisch-Pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für EKG-Telemetriegeräte bis 2031 erreichen?

Er soll USD 9,44 Milliarden erreichen, was einer CAGR von 6,29 % ab 2026 entspricht.

Welche Produktkategorie wächst am schnellsten?

Die Mobile Herztelemetrie soll bis 2031 mit einer CAGR von 6,65 % wachsen, aufgrund der Vorteile der Echtzeit-Überwachung.

Wie beeinflussen neue CPT-Codes die Einführung?

Erweiterte RPM-Codes 2025 (99453-99458) ermöglichen eine breitere Abrechnung, insbesondere für Ländliche Gesundheitskliniken, und treiben die Einführung in unterversorgten Gebieten voran.

Warum gewinnen 12-Ableitungssysteme an Bedeutung?

Kliniker bevorzugen deren umfassende diagnostische Fähigkeit für Ischämien und komplexe Arrhythmien, was zu einer CAGR von 6,95 % bis 2031 führt.

Welche Sicherheitsanforderungen beeinflussen die Gerätegenehmigung?

Abschnitt 524B schreibt Software-Stücklisten, Bedrohungsmodellierung und laufendes Schwachstellenmanagement für alle vernetzten Geräte vor.

Welche Region bietet den stärksten Wachstumsausblick?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,05 %, da der Zugang zur Gesundheitsversorgung breiter wird und Regulierungsbehörden Genehmigungen beschleunigen.

Seite zuletzt aktualisiert am: