Marktgröße und Marktanteil für drahtlose EKG-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

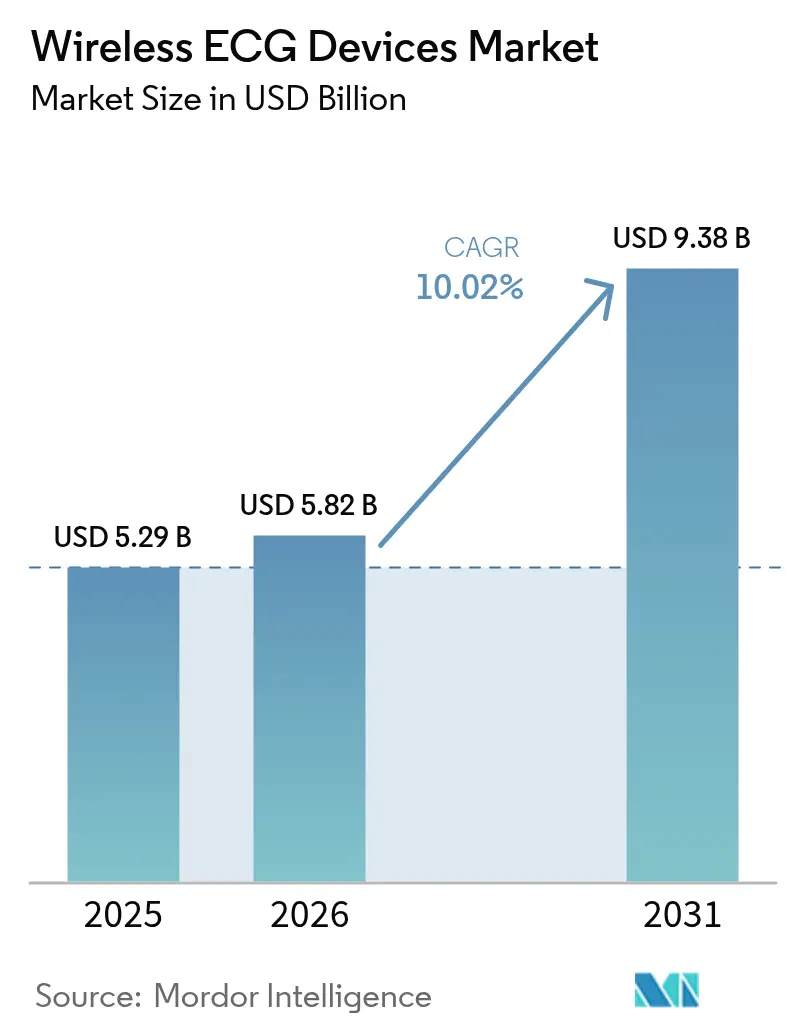

| Marktgröße (2026) | 5.82 Milliarden US-Dollar |

| Marktgröße (2031) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose EKG-Geräte von Mordor Intelligence

Die Marktgröße für drahtlose EKG-Geräte soll von 5,29 Milliarden USD im Jahr 2025 auf 5,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 10,02 % im Zeitraum 2026–2031 voraussichtlich 9,38 Milliarden USD erreichen. Die starke Nachfrage nach autonomer Herzüberwachung bei alternden Bevölkerungsgruppen, die politisch geförderte Ausweitung von Telemedizin sowie die anhaltende Kostensenkung bei Ultra-Niedrig-Energie-Chipsets halten den Markt für drahtlose EKG-Geräte auf einem zweistelligen Wachstumspfad. Diagnostische Mehrkanal-Formfaktoren dringen im Zuge verbesserter regulatorischer Akzeptanz rasch in die ambulante Versorgung vor. Asien-Pazifik führt beim inkrementellen Stückgutbedarf, da beschleunigte lokale Zulassungsverfahren die Markteinführungszeiten für einheimische Marken verkürzen, während das Wachstum in Nordamerika aufgrund von Erstattungskomplexität und Marktreife ein stabileres Tempo annimmt. Die Wettbewerbsdynamik begünstigt Anbieter, die KI-gestützte Analysen mit verlängerten Akkulaufzeiten kombinieren, die den Patientenabbruch reduzieren, und setzt damit eine hohe Hürde für neue Marktteilnehmer, die sich ausschließlich auf Hardwareinnovation konzentrieren.

Wesentliche Erkenntnisse des Berichts

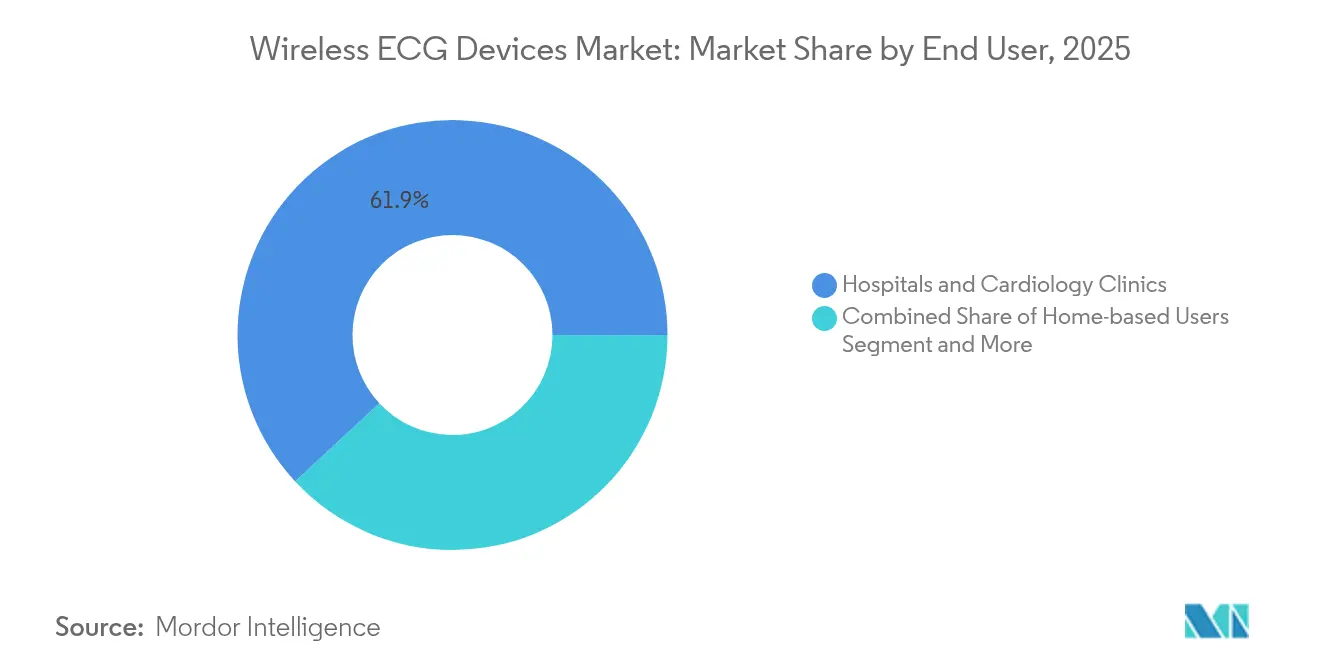

- Nach Endnutzer entfielen im Jahr 2025 61,94 % des Marktanteils für drahtlose EKG-Geräte auf Krankenhäuser und Kardiologiezentren, während häusliche Anwender bis 2031 mit einer CAGR von 18,35 % wachsen.

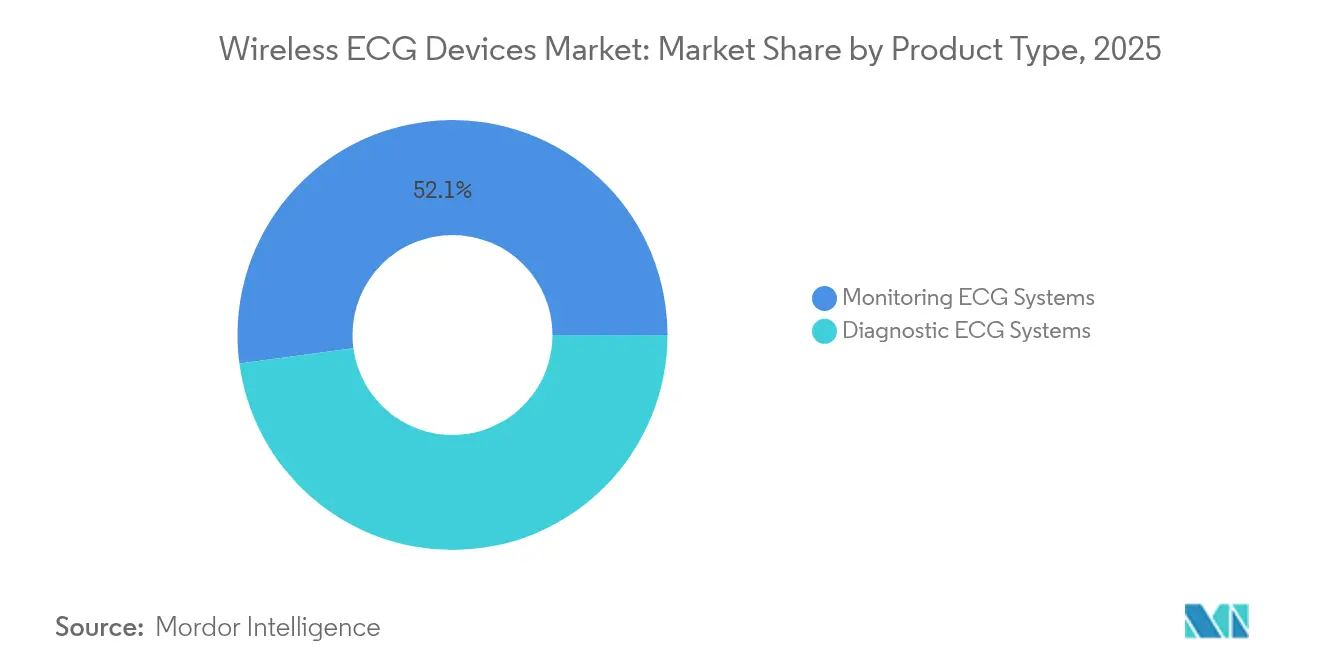

- Nach Produkttyp führten EKG-Überwachungssysteme im Jahr 2025 mit einem Anteil von 52,12 %; diagnostische EKG-Systeme verzeichnen bis 2031 eine CAGR von 12,07 %.

- Nach Leitungstyp entfielen im Jahr 2025 46,05 % der Marktgröße für drahtlose EKG-Geräte auf Einzel-Ableitungsgeräte, während ≥12-Ableitungssysteme im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,72 % wachsen werden.

- Nach Konnektivität beherrschten Mobilfunk-/eSIM-fähige Modelle im Jahr 2025 einen Anteil von 45,88 %, und hybride BLE + Mobilfunk-Geräte sollen bis 2031 eine CAGR von 15,52 % verzeichnen.

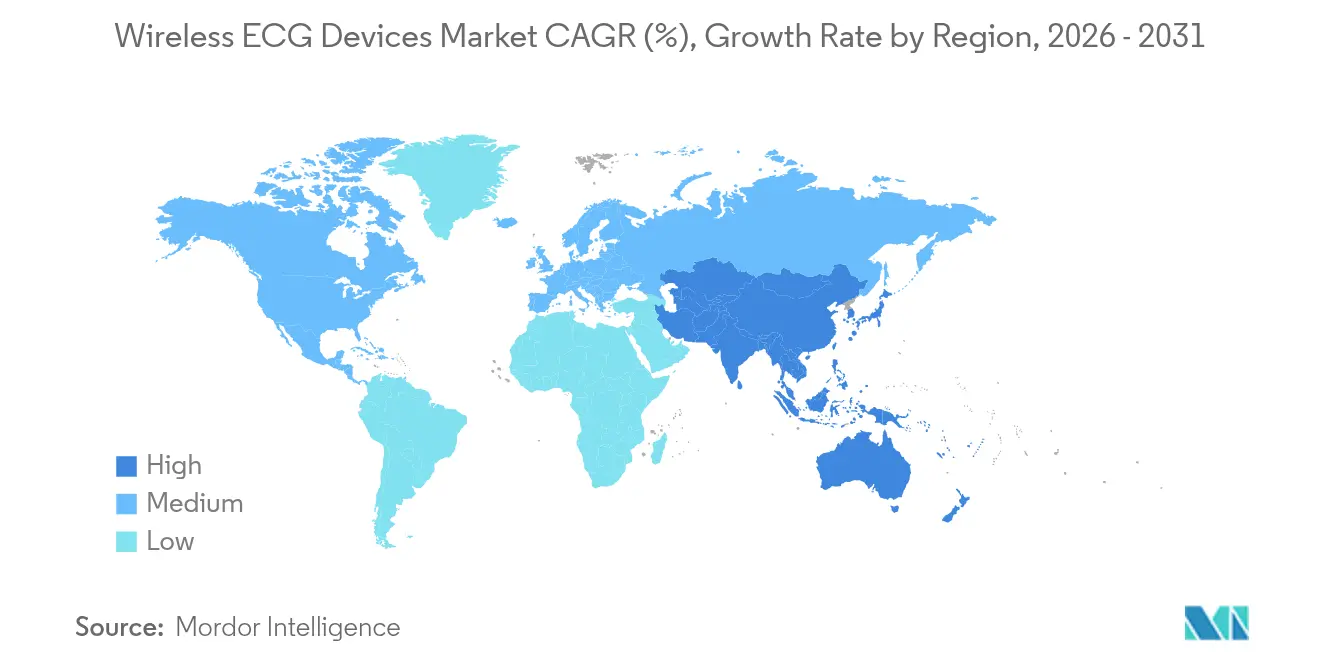

- Geografisch behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,10 %, während Asien-Pazifik über den Prognosezeitraum mit 15,61 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für drahtlose EKG-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Bevölkerung im Rentenalter und zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +2.1% | Nordamerika, Europa, globale Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Ausweitung der Telemedizin-Erstattung | +1.8% | Nordamerika, EU-Kernländer, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Bluetooth Low-Energy-Chipsets | +1.4% | Global, Produktionsvorteil Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte adaptive Komprimierung verlängert die Akkulaufzeit | +1.6% | Nordamerika, China als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Chinesisches Klasse-III-Inlandsbeschleunigungsverfahren | +0.9% | China, weiteres Südostasien | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Herzgesundheitsprogramme | +1.2% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Gestützte Adaptive Komprimierung Verlängert die Akkulaufzeit

Adaptive Komprimierungsalgorithmen reduzieren das drahtlose Datenvolumen um bis zu 85 %, ohne die Signalklarheit des EKGs zu beeinträchtigen. Die geräteseitige Inferenz klassifiziert die Schlagqualität nun in Echtzeit und überträgt nur klinisch relevante Wellenformen, was die Betriebsdauer von zwei Tagen auf bis zu vierzehn Tage verlängert. Diese Veränderung senkt die Abbruchraten, die in Langzeitstudien zuvor 30 % überstiegen[1]Jianhua Li, „Komprimierte Erfassung und Edge-KI für die ultra-energiesparende EKG-Verarbeitung”, IEEE Transactions on Biomedical Engineering, ieee.org. Gerätehersteller kombinieren die Algorithmen mit Mikrocontrollern im Sub-10-µA-Schlafmodus und fortschrittlichen Lithium-Polymer-Chemien, was diagnostische Mehrkanal-Patches in einwöchige Überwachungsfenster bringt. Die Technologie befeuert direkt das diagnostische Systemsegment, das mit einer CAGR von 12,25 % wächst. Akkulaufzeitgewinne ermöglichen es Krankenhäusern zudem, Personal von der Ladelogistik weg und hin zur klinischen Interpretation einzusetzen, was die Gesamtbetriebskosten senkt.

Ausweitung der Telemedizin-Erstattung

Die CMS (Zentren für Medicare & Medicaid-Dienste) nahm die Fernüberwachung von EKGs im Jahr 2024 in die Codes 99453–99458 und 99091 auf und ermöglicht damit monatliche Abrechnungsbeträge von 60–120 USD je Patientenepisode[2]Zentren für Medicare & Medicaid-Dienste, „Merkblatt zur endgültigen Regelung des Arzthonorars für das Kalenderjahr 2024”, cms.gov. Die Medicaid-Parität erstreckt sich nun auf 38 Bundesstaaten, und die meisten großen privaten Kostenträger honorieren ähnliche Sätze. Anbieter setzen Mobilfunk-eSIM-Geräte ein, um die in den Codes verankerten Kriterien der Dauerkonnektivität zu erfüllen. Der Verwaltungsaufwand steigt nach wie vor, da jeder Kostenträger eigene Dokumentationsschwellenwerte durchsetzt, doch die Umsatztransparenz stabilisiert die Einführungsfahrpläne für integrierte Versorgungsnetzwerke. Die Erstattungsänderung untermauert die von häuslichen Nutzern verzeichnete CAGR von 18,87 %, einer Gruppe, die bereits höhere Zufriedenheitswerte als die klinische Überwachung meldet.

Kostensenkung bei Bluetooth Low-Energy-Chipsets

Der durchschnittliche Verkaufspreis für medizinische BLE-SoCs sank zwischen 2022 und 2024 um rund 40 %, da sich die Foundry-Auslastung verbesserte und Hersteller der mittleren Preisklasse in den adressierbaren Markt eintraten. Monolithische Designs unter 2 USD integrieren kryptografische Beschleuniger, die es kleineren Marken ermöglichen, FDA-Cybersicherheitstests ohne diskrete Sicherheits-Koprozessoren zu bestehen. Die gesenkten Materialkosten drücken die Fertigungsstücklisten für Einzel-Ableitungsgeräte unter 100 USD und erhöhen die Preiselastizität in Arbeitgeber-Wellnessprogrammen. Asiatisch-pazifische Auftragshersteller nutzen den geringeren Komponentenaufwand, um Handelsmarkengeräte für den Export zu liefern, was den regionalen Preiswettbewerb verschärft und Kostenträgern zugute kommt, die eine skalierbare Bereitstellung zu planbaren Kosten je Mitglied anstreben.

Chinas Klasse-III-Inlandsbeschleunigungsverfahren für tragbare EKG-Geräte

Im Jahr 2024 verkürzte die NMPA (Nationale Medizinproduktverwaltung) die Markteinführungszeit für im Inland hergestellte Herzmonitore der Klasse III auf acht bis zwölf Monate und halbierte damit die bisherigen Zeiträume nahezu. Inländische Marktführer wie Huawei und OPPO reagierten mit zwölf Gerätezulassungen im Jahr 2024, verglichen mit drei für ausländische Marken. Lokale Anbieter erreichen nun die Genauigkeit von 12-Kanal-Geräten westlicher Wettbewerber und bündeln Geräte mit Cloud-Analysen, die den chinesischen Datenlokalisierungsregeln entsprechen. Die beschleunigten Zulassungen beflügeln die CAGR von 15,82 % in Asien-Pazifik, schaffen lokale Arbeitsplätze und setzen einen Präzedenzfall, den andere aufstrebende Märkte nachahmen könnten, um einheimische Medizintechnik-Ökosysteme zu fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexe und fragmentierte Erstattung für RPM-Codes | -1.3% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitshaftung | -0.9% | Global, am stärksten in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Trockenelektroden-Dermatitis verursacht Patch-Abbrüche | -0.7% | Global, alle Langzeitanwender | Kurzfristig (≤ 2 Jahre) |

| US-Zollerhöhung 2025 auf elektronische Medizingerätebaugruppen | -0.6% | US-Markt, indirekter globaler Effekt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und Fragmentierte Erstattung für RPM-Codes

Kliniker jonglieren mit mehreren Codes – 99453–99458, 99091, 99490–99491 – von denen jeder unterschiedliche Einschreibemeilensteine und Prüfungshäufigkeiten erfordert. Kleine kardiologische Praxen berichten von zwei bis vier Stunden monatlichem Verwaltungsaufwand je überwachtem Patienten, was den wirtschaftlichen Vorteil schmälert[3]Amerikanische Ärztevereinigung, „Fernpatientenüberwachungscodes und Abrechnungsleitfaden”, ama-assn.org. Die Variabilität zwischen den staatlichen Medicaid-Programmen fügt weitere Prüfungsebenen hinzu. Ländliche Anbieter, die ohnehin unter Personalmangel leiden, verschieben Fern-EKG-Initiativen häufig trotz verbesserter Gerätebezahlbarkeit. Marktteilnehmer, die integrierte Abrechnungsdienstleistungen neben Hardware anbieten, verschaffen sich taktische Vorteile, indem sie die administrativen Schmerzpunkte an der Front beseitigen.

Datenschutz-/Cybersicherheitshaftung

FDA-Geräteanmeldungen nach Januar 2024 müssen einen sicheren Produktentwicklungsrahmen enthalten, der Verschlüsselung, Patch-Management und koordinierte Offenlegung beschreibt. Die EU-MDR und die DSGVO fügen regionspezifische Pflichten zur Meldung von Datenschutzverletzungen hinzu, und das kalifornische Datenschutzrechtsgesetz erhöht die Risiken auf US-Bundesstaatsebene. Kleinere Hersteller ohne eigenes Sicherheitspersonal lagern an Beratungsunternehmen aus, was die geräteabhängigen Kostenstrukturen erhöht. Gemeldete Einbrüche in vernetzte Medizingeräte stiegen im Jahresvergleich um 45 % und halten risikobasierte Prämien für die Produkthaftpflichtversicherung aufrecht. Krankenhauskäufer reagieren darauf, indem sie Penetrationstestzertifikate vor der Beschaffung vorschreiben, was die Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostische Systeme treiben Premiumwachstum

Diagnostische Geräte erzielten eine CAGR von 12,07 %, da Anbieter zunehmend ambulante 12-Kanal-Studien zur Erfassung intermittierender Ereignisse verschreiben. Überwachungssysteme entfielen im Jahr 2025 auf 52,12 % der Marktgröße für drahtlose EKG-Geräte aufgrund der etablierten Erstattung in der chronischen Versorgung. Kostenträger genehmigen erweiterte diagnostische Sitzungen, wenn KI-Triage die Kardiologzeit unter definierten Schwellenwerten hält und klinischen Nutzen mit Kostenkontrolle in Einklang bringt. Anbieter integrieren cloudbasierte Algorithmen, die nur pathologieverdächtige Intervalle markieren und so die Datenflut und die Erschöpfung der Ärzte reduzieren. Diagnostische Patches gewinnen auch bei betrieblichen Gesundheitsstress-Tests an Bedeutung und weiten die adressierbare Nachfrage über Krankenhausnetzwerke hinaus aus. Überwachungsgeräte behalten indessen ihre Mengenführerschaft aufgrund der routinemäßigen Nutzung in Herzinsuffizienzprogrammen, die tägliche Rhythmuskontrollen vorschreiben. Der Umsatzmix verschiebt sich daher zugunsten von Premium-Diagnoseплатформen, selbst wenn das Stückwachstum in der traditionellen Überwachung solide bleibt.

Verbesserte Mikroelektroden-Arrays ermöglichen es diagnostischen Wearables, Signal-Rausch-Verhältnisse zu erreichen, die einst auf stationäre Krankenhauswagen beschränkt waren. In Kombination mit Edge-KI-Paketierung erreichen Fern-12-Kanal-Ableitungen kardiologische Dashboards ohne Latenzspitzen, was kritische Verzögerungen verhindert. Neue Marktteilnehmer differenzieren sich mit anwenderfreundlichen Portalen für Kliniker, die wochenlange Daten in farbkodierte Ereigniszusammenfassungen verdichten. Diese Workflow-Verbesserungen fördern die Einführung in kommunalen Krankenhäusern, die Tertiärversorgungsstandards anstreben. Jenseits des Umsatzes stabilisieren diagnostische Anwendungen die Geräteersatzzyklen bei höheren durchschnittlichen Verkaufspreisen und unterstützen nachhaltige F&E-Budgets, die den Markt für drahtlose EKG-Geräte auf seinem Innovationskurs halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Leitungstyp: Mehrkanalige Systeme erschließen klinische Premiumstellung

Einkanal-Wearables hielten im Jahr 2025 einen Marktanteil von 46,05 %, da Käufer im Konsumenten-Wellnessbereich niedrige Kosten und Benutzerfreundlichkeit priorisieren. ≥12-Kanal-Lösungen hingegen verzeichnen aufgrund ihrer klinischen Unverzichtbarkeit bei der Erkennung von Ischämie und komplexen Arrhythmien eine Wachstumsrate von 13,72 %. Kostenträger erstatten zunehmend ambulante Mehrkanalstudien, wenn herkömmliche Holter-Schleifen flüchtige Pathologien übersehen, was das Premiumsegment festigt. Anbieter gleichen höhere Bauteilzahlen mit modularen Platinendesigns und gemeinsamen Firmware-Stacks aus, die regulatorische Änderungskontrollanmeldungen vereinfachen. Algorithmusanbieter liefern Vektorrekonstruktions-Engines, die zusätzliche Ableitungen mathematisch ableiten, doch Kardiologen bevorzugen nach wie vor die echte hardwarebasierte Mehrkanalgenauigkeit für aussagekräftige Diagnosen.

Die Wahl der Ableitungsanzahl prägt auch Serviceleistungsvereinbarungen. Krankenhäuser verhandeln Verfügbarkeitsverpflichtungen in diagnostisch hochwertigen Minuten, was redundante Ableitungsgitter für die Compliance attraktiv macht. In direkten Verbraucherkanälen übernehmen Einkanal-Modelle Auto-Weiterleitungsfunktionen, die Nutzer zu klinischen Konsultationen animieren und so Mehrkanalprodukt-Pipelines speisen. Die resultierende Segmentierung hält beide Preispunkte lebensfähig, verschiebt aber die Gewinnpools in Richtung Mehrkanalinnovatoren mit proprietärer Signalverarbeitungs-IP. Die Stückökonomie verbessert sich weiter, wenn Cloud-Speicher auf gestaffelte Aufbewahrungspläne umsteigt und so differenzierte Abonnementstufen ermöglicht, die den Datensreichtum mehrerer Kanäle monetarisieren.

Nach Endnutzer: Heimbasierte Einführung beschleunigt den Wandel im Gesundheitswesen

Häusliche Anwender verzeichnen mit 18,35 % die höchste CAGR, da Patienten Komfort bevorzugen und Kostenträger auf eine Reduzierung der Wiederaufnahmestrafen abzielen. Krankenhäuser und Kardiologiezentren kontrollierten im Jahr 2025 dennoch 61,94 % der Marktgröße für drahtlose EKG-Geräte, gestützt durch prozedurale Bündelung und die Integration in bestehende elektronische Patientenaktensysteme. Telemedizin-Portale vereinfachen die Patientenaufnahme und ermöglichen es Pflegekräften, Geräte bei der Entlassung bereitzustellen und die Einhaltung auf einheitlichen Dashboards zu verfolgen. Untersuchungen zeigen, dass Notaufnahmebesuche abnehmen, wenn Fernalarme Anomalien innerhalb von fünfzehn Minuten an diensthabende Kardiologen weiterleiten, was die Versichererzustimmung für häusliche Behandlungspfade stärkt. Schulungsmodule in mehreren Sprachen helfen Pflegepersonen, Elektroden korrekt neu anzulegen und Datenlücken durch unsachgemäßes Tragen zu vermeiden.

Ambulante Zentren fungieren als Betriebsknotenpunkte, die Gerätelogistik koordinieren, Daten interpretieren und Befunde eskalieren und damit Krankenhaustelemetrieeinheiten entlasten. Arbeitgeber setzen in Hochstressprojekten auch tragbare Patches ein und erweitern so die Gerätepräsenz über traditionelle Gesundheitsversorgungseinrichtungen hinaus. Die vertragliche Mischung diversifiziert die Anbieterumsätze, verteilt Risiken und stabilisiert den Cashflow, selbst wenn Krankenhausinvestitionsbudgets schrumpfen. Im Zuge der Reifung von Gerätesoftware entwickeln sich heimische Plattformen zu vollständigen Herz-Dashboards, die Blutdruckmanschetten und Pulsoximeter integrieren, vertiefen das Engagement und verwischen die Grenzen zu umfassenderen Fernpatientenüberwachungs-Ökosystemen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konnektivität: Hybridlösungen schließen Abdeckungslücken

Mobilfunk-/eSIM-Wearables lieferten im Jahr 2025 einen Anteil von 45,88 % und bestätigten damit ihre Rolle als Rückgrat erstattungsfähiger Fernpatientenüberwachungsprogramme, die ununterbrochene Datenverbindungen erfordern. Hybride BLE + Mobilfunk-Geräte, die mit einer CAGR von 15,52 % wachsen, begegnen dem Risiko von Abdeckungslücken, indem sie auf Smartphone-Relays oder Mobilfunknetze umschalten. Die Firmware führt nun alle paar Sekunden eine Verbindungsqualitätsbewertung durch und wechselt den Modus, bevor Paketverluste klinische Schwellenwerte überschreiten. Diese Resilienz trifft auf Resonanz bei Anbietern, die eine Datenkontinuität von 95 % oder mehr für Qualitätsmessungen benötigen. Nur-BLE-Geräte überleben in Wellness-Kits und Regionen mit universeller Smartphone-Verbreitung, doch Kostenträger bleiben bei der Erstattung von Modalitäten vorsichtig, die anfällig für Funkfrequenz-Totzonen sind.

Kostenschätzungen zeigen, dass das Hinzufügen eines globalen LTE Cat-M1-Moduls die Stückliste bei Stückzahlen von über 1 Million Einheiten jährlich um nur 4 USD erhöht, was Redundanz finanziell attraktiv macht. Anbieter kooperieren mit virtuellen Netzwerkbetreibern zur Bündelung von SIM-Profilen und senken so Roaming-Gebühren für grenzüberschreitende klinische Studien. Regulierungsbehörden sehen Dual-Path-Konnektivität als Risikominderung und könnten so 510(k)-Entscheidungszyklen beschleunigen, die hybride Designs begünstigen. Dieser Ansatz positioniert Hersteller gut für bevorstehende Satellitenergänzungen im niedrigen Erdorbit, die eine universelle Abdeckung versprechen, sichert Geräteflotten für die Zukunft und zementiert hybride Architekturen als Marktstandard.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,10 % des Umsatzes, gestützt durch eine ausgereifte Krankenhaustelemetrie-Infrastruktur, doch die CAGRs flachen ab, da die Sättigung zunimmt und der administrative Abrechnungsaufwand anhält. Der Markt für drahtlose EKG-Geräte bleibt stabil, da Kostenträgerinitiativen nach wie vor die Reduzierung von Wiederaufnahmen begünstigen, jedoch verlangsamen kleinere Praxen den Rollout, bis die Kodierungsklarheit verbessert wird. Kanada erprobt eine landesweite Erstattung für Fernpatientenüberwachung in der Kardiologie, ähnlich den frühen US-Modellen, nutzt jedoch Vorteile des Einzahler-Systems. Mexikos Sozialversicherungssystem testet subventionierte Patches in ländlichen Kliniken mit dem Ziel, die Reichweite von Fachärzten in unterversorgten Gebieten zu erweitern.

Asien-Pazifik wächst mit einer lebhaften CAGR von 15,61 %, getragen von politischem Rückenwind und fertigungstechnischer Eigenständigkeit Chinas. NMPA-Schnellzulassungen verkürzen Vermarktungszyklen, fördern schnelle Iteration und lokale Preissenkungen. Japans superalternde Gesellschaft treibt die Einführung kontinuierlicher Überwachung in häuslichen Pflegeprogrammen voran, während Südkorea die 5G-Infrastruktur mit KI-Triage-Engines koppelt, um kardiologische Konsultationswarteschlangen zu straffen. Indien gewinnt durch öffentlich-private Partnerschaften an Dynamik, die kostengünstige Geräte mit Gemeindegesundheitshelfern kombinieren, obwohl die Infrastrukturvariabilität die Einführung zwischen den Bundesstaaten ungleichmäßig gestaltet. Australien und südostasiatische Nationen nutzen Ferngebietsbeihilfen, um Wearables in indigenen Gemeinschaften und Inselgemeinden bereitzustellen, was das Exportpotenzial für robuste Designs bestätigt.

Europa liegt zwischen reifen und Wachstumsprofilen. Nördliche Märkte integrieren EKG-Telemetrie in langfristige Krankheitsmanagementbudgets, während südliche Regionen Kostenkontrolle priorisieren, aber Niedrig-Ableitungs-Patches für Hochrisikogruppen erproben. Die DSGVO-Konformität veranlasst Anbieter, Daten innerhalb der EU-Grenzen zu hosten, was die Beschaffung hin zu Lieferanten mit regionalem Cloud-Partner lenkt. Deutschlands gesetzliche Krankenversicherer erstatten diagnostische Patches, sobald Ärzteverbände Workflow-Richtlinien ratifiziert haben, was die Basalnachfrage erhöht. Das Vereinigte Königreich – nach dem Brexit – richtet seine Zulassungszeiten an MHRA-Verfahren aus, die parallel zu FDA-Pfaden laufen und lokalen Startups eine inländische Startrampe bieten. Außerhalb der Triade beginnen Lateinamerika und der Nahe Osten mit kleinen Pilotprojekten, die in der Regel durch Zuschüsse finanziert werden, und signalisieren künftige Nachfrage, sobald Infrastruktur und Kaufkraft konvergieren.

Wettbewerbslandschaft

Der Markt balanciert mäßige Fragmentierung mit zunehmenden Konsolidierungsbewegungen. Traditionelle Medizintechnikunternehmen, Konsumelektronikgiganten und spezialisierte Herzüberwachungsanbieter verfolgen jeweils unterschiedliche Strategien. Klinische Platzhirsche verfeinern die 12-Kanal-Genauigkeit und die Integration von Krankenhaussoftware und richten Investitionen auf KI-gestützte Entscheidungsunterstützung. Technologiekonzerne betonen schlanke Formfaktoren und die Einbindung in Wellness-Ökosysteme; Apple erhielt die FDA-Zulassung für die Erkennung von Vorhofflimmern in seiner Watch-Linie und leitet Daten über ausgehandelte APIs an Arzt-Dashboards weiter. Mittelgroße Neueinsteiger positionieren Hybridmodelle, die klinische und Verbraucherbereiche verbinden, und bündeln häufig Interpretationsdienstleistungen, um der Hardware-Kommoditisierung entgegenzuwirken.

Strategische Partnerschaften florieren, beispielsweise zwischen Geräteherstellern und Cloud-Hyperscalern, die HIPAA-konforme Speicherung und Analyse-Pipelines anbieten. Chinesische Inlandsunternehmen nutzen ihren regulatorischen Ruf, um im Heimatmarkt zu konkurrieren, und exportieren dann in Länder entlang der Neuen Seidenstraße. Europäische Anbieter differenzieren sich durch datenschutzorientierte Architektur und erfüllen so DSGVO-zentrierte Beschaffungsanforderungen. Übergreifend übersteigen KI-Algorithmus-Investitionen reine Hardware-Erneuerungszyklen, was darauf hindeutet, dass Software-Klebrigkeit das nächste Schlachtfeld ist. Anbieter-Roadmaps listen Cybersicherheitszertifizierungen und Akkulaufzeit-Meilensteine als KPIs auf Vorstandsebene auf, was die Post-2024-Compliance-Landschaft widerspiegelt. Optionale Abonnement-Analysen und gestaffelte Cloud-Aufbewahrung betten wiederkehrende Umsatzströme ein und puffern Hersteller gegen Hardware-Preisentwicklungen.

Die Versorgung von Pädiatrie und Arbeitsmedizin bleibt unterversorgt. Wenige Patches passen kleineren Brustprofilen oder Schutzhelmen an. Startups, die flexible Schaltkreiselektroden und kinderspezifische Arrhythmie-Klassifikatoren entwickeln, umwerben Frühphasen-Risikokapitalgeber. Große Gerätehersteller beobachten diese Nischen für Bolt-on-Akquisitionen, die die segmentübergreifende Expansion beschleunigen können. Insgesamt kombinieren erfolgreiche Portfolios Mehrkanalgenauigkeit, Konnektivitätsredundanz und KI-gefilterte Alarmgenauigkeit, die die klinische Arbeitsbelastung senkt – ein Dreiklang, der für eindimensionale Wettbewerber schwer zu übertreffen ist.

Marktführer für drahtlose EKG-Geräte

Nihon Kohden

Medtronic PLC

GE Healthcare

Aerotel Medical Systems

AliveCor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: InfoBionic.Ai erhielt die FDA-510(k)-Zulassung für seinen MoMe ARC 1-Ableitungs-Patch und fügte eine Konfiguration mit längerer Dauer für die kontinuierliche EKG-Erfassung hinzu.

- Juni 2024: Clario erhielt die FDA-510(k)-Zulassung für seine SpiroSphere, die mit dem drahtlosen COR-12-EKG-Gerät integriert ist und die Datenerfassung in dezentralisierten klinischen Studien verbessert.

Globaler Berichtsumfang für den Markt für drahtlose EKG-Geräte

Gemäß dem Umfang dieses Berichts ist die drahtlose Elektrokardiografie (EKG) eine Art EKG mit Aufzeichnungsgeräten. Sie nutzt drahtlose Technologien wie Bluetooth, Smartphones und andere Arten von Fernüberwachungsgeräten. Der Markt für drahtlose EKG-Geräte ist nach Produkttyp (EKG-Überwachungssysteme und diagnostische EKG-Systeme), Endnutzer (Krankenhäuser, häusliche Anwender, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| EKG-Überwachungssysteme | Ferngestützte Datenüberwachung |

| Ereignisüberwachung | |

| Kontinuierliche Überwachungssysteme | |

| Diagnostische EKG-Systeme | Ruhe-EKG-Systeme |

| Belastungs-EKG-Systeme | |

| Holter-EKG-Systeme |

| Einzel-Ableitung |

| 3–6 Ableitungen |

| Mehr als 12 Ableitungen |

| Krankenhäuser & Kardiologiezentren |

| Häusliche Anwender |

| Ambulante chirurgische und diagnostische Zentren |

| Nur Bluetooth |

| Mobilfunk-/eSIM-fähig |

| Hybrid (BLE + Mobilfunk) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | EKG-Überwachungssysteme | Ferngestützte Datenüberwachung |

| Ereignisüberwachung | ||

| Kontinuierliche Überwachungssysteme | ||

| Diagnostische EKG-Systeme | Ruhe-EKG-Systeme | |

| Belastungs-EKG-Systeme | ||

| Holter-EKG-Systeme | ||

| Nach Leitungstyp | Einzel-Ableitung | |

| 3–6 Ableitungen | ||

| Mehr als 12 Ableitungen | ||

| Nach Endnutzer | Krankenhäuser & Kardiologiezentren | |

| Häusliche Anwender | ||

| Ambulante chirurgische und diagnostische Zentren | ||

| Nach Konnektivität | Nur Bluetooth | |

| Mobilfunk-/eSIM-fähig | ||

| Hybrid (BLE + Mobilfunk) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die Bewertung des Marktes für drahtlose EKG-Geräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,82 Milliarden USD geschätzt.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung drahtloser EKG-Geräte?

Asien-Pazifik verzeichnet mit 15,61 % die höchste regionale Wachstumsrate (CAGR).

Welche Endnutzerkategorie wächst am schnellsten?

Häusliche Anwender wachsen bis 2031 mit einer CAGR von 18,35 %.

Wie dominant sind Überwachungssysteme im Vergleich zu diagnostischen Systemen?

Überwachungssysteme halten im Jahr 2025 52,12 % des Umsatzes, während diagnostische Systeme mit einer CAGR von 12,07 % schneller wachsen.

Warum gewinnen hybride BLE + Mobilfunk-Geräte an Popularität?

Sie bieten Konnektivitätsredundanz und unterstützen einen ununterbrochenen Datenfluss, der in erstattungsfähigen Fernpatientenüberwachungsprogrammen erforderlich ist.

Seite zuletzt aktualisiert am: