Größe und Marktanteil des Schmierstoffmarkts in Ostafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

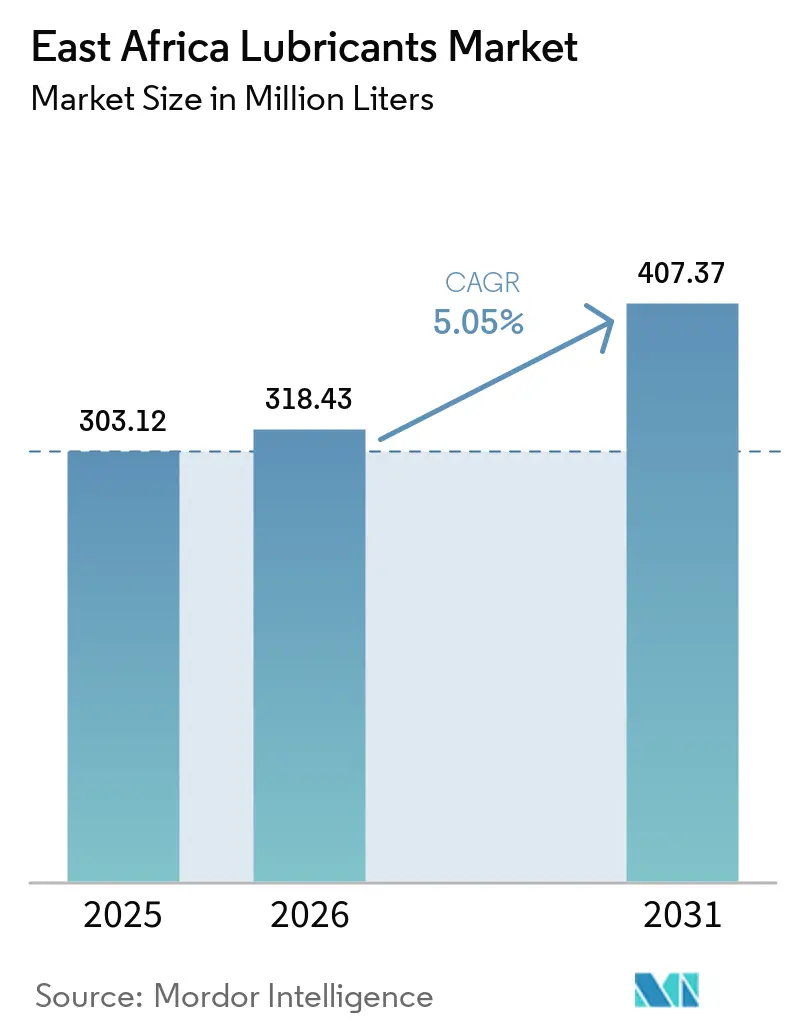

| Marktgröße im Basisjahr (2025) | 303.12 Millionen Liter |

| Marktvolumen (2026) | 318.43 Millionen Liter |

| Marktvolumen (2031) | 407.37 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

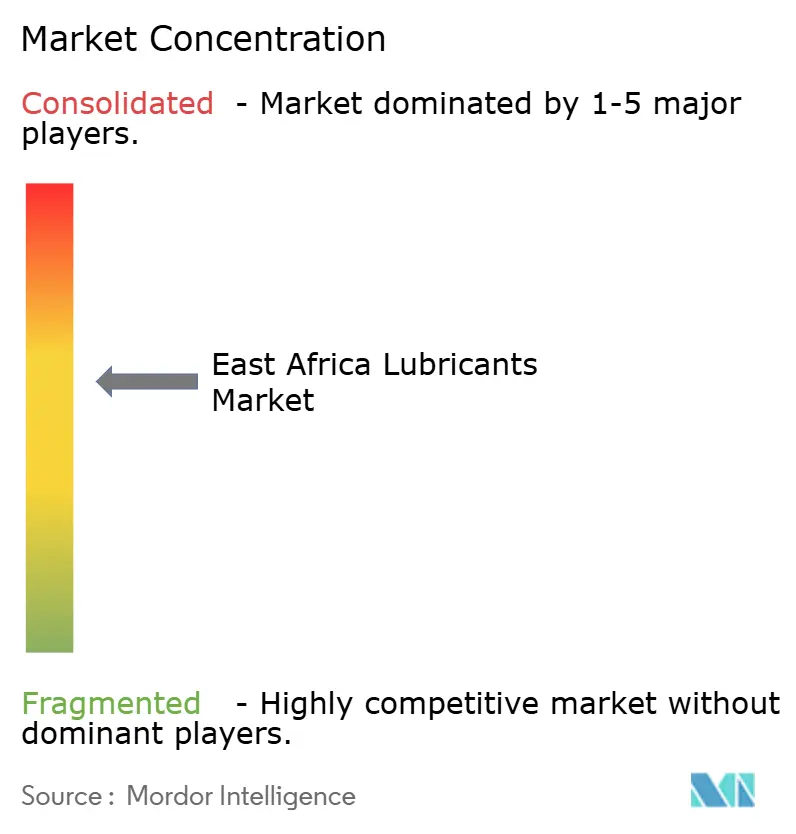

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts in Ostafrika von Mordor Intelligence

Die Größe des Schmierstoffmarkts in Ostafrika wird voraussichtlich von 303,12 Millionen Litern im Jahr 2025 auf 318,43 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,05 % über den Zeitraum 2026–2031 einen Umfang von 407,37 Millionen Litern erreichen. Die Prognose hebt die rasche Expansion der Fahrzeugflotten, die Integration des grenzüberschreitenden Handels durch die AfCFTA sowie industrielle Aktivitäten im Zusammenhang mit neuen Infrastrukturprojekten hervor. Herausforderungen wie die zunehmende Verbreitung von Fälschungen, periodische Devisenmangel in Äthiopien und Kenia sowie die geplante Einführung einer EAC-weiten spezifischen Abgabe von 0,46 USD pro Liter im Juli 2025 haben die Margen unter Druck gesetzt und die Verlagerung hin zu lokalen Mischkapazitäten beschleunigt. Die regionalen Lieferketten konzentrieren sich zunehmend auf das 100.000-Tonnen-Werk von Oryx Energies in Daressalam und die 15,2-Kilotonnen-Anlage von TotalEnergies in Mombasa, die eine Schlüsselrolle bei der Massenbeschaffung und dem Lohnmischen für kleinere Händler spielen. Logistikreformen im Rahmen der AfCFTA sowie der MV-Mpungu-Roll-on/Roll-off-Dienst auf dem Victoriasee senken die Frachtkosten zwischen Kenia und Uganda um etwa 30 % und stärken die Wiederausfuhrkorridore nach Ruanda und in den östlichen Teil der Demokratischen Republik Kongo. Darüber hinaus treibt Äthiopiens sich entwickelnde Elektrifizierungspolitik weiterhin die Nachfrage nach Industrieölen an, da Wasserturbinen, landwirtschaftliche Dieselmotoren und Güterflotten trotz der wachsenden Verbreitung von Elektrofahrzeugen weiterhin auf Schmierstoffe angewiesen sind.

Wichtigste Erkenntnisse des Berichts

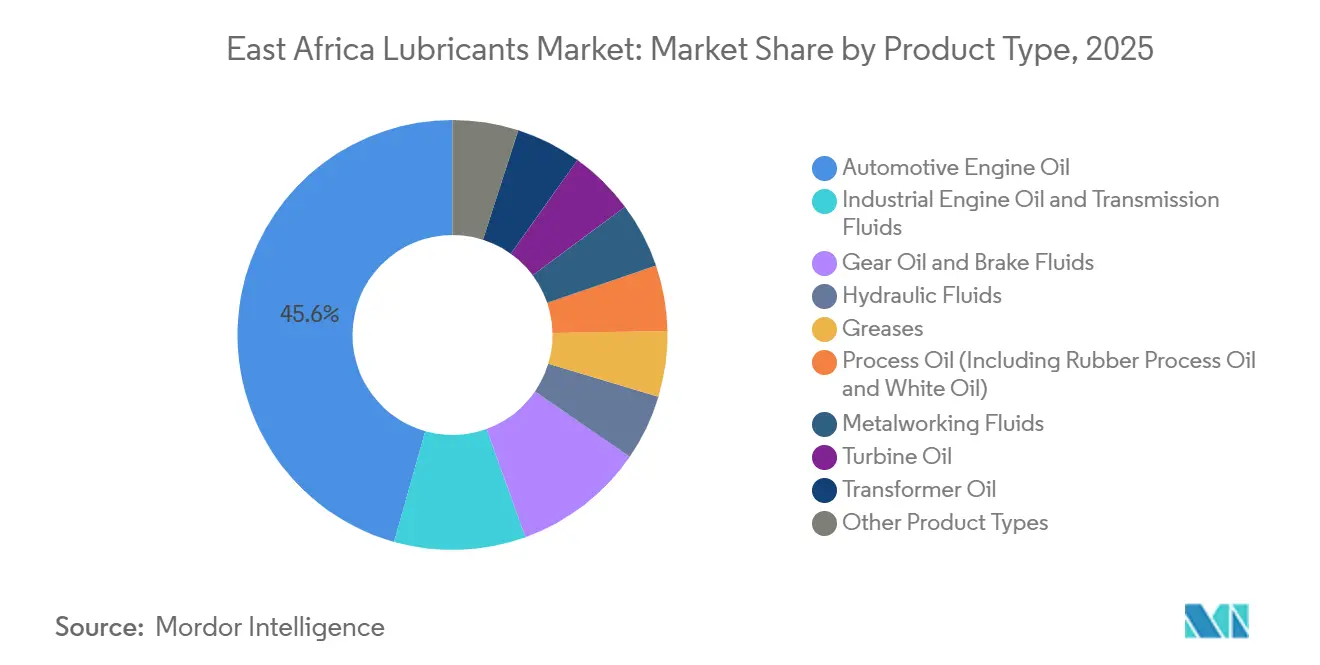

- Nach Produkttyp führte Kfz-Motorenöl mit einem Anteil von 45,62 % am Schmierstoffmarkt in Ostafrika im Jahr 2025, während Getriebeflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

- Nach Grundöltyp entfielen mineralölbasierte Schmierstoffe auf 58,89 % des Marktanteils am Schmierstoffmarkt in Ostafrika im Jahr 2025, während biobasierte Schmierstoffe bis 2031 mit einer CAGR von 5,43 % wachsen sollen.

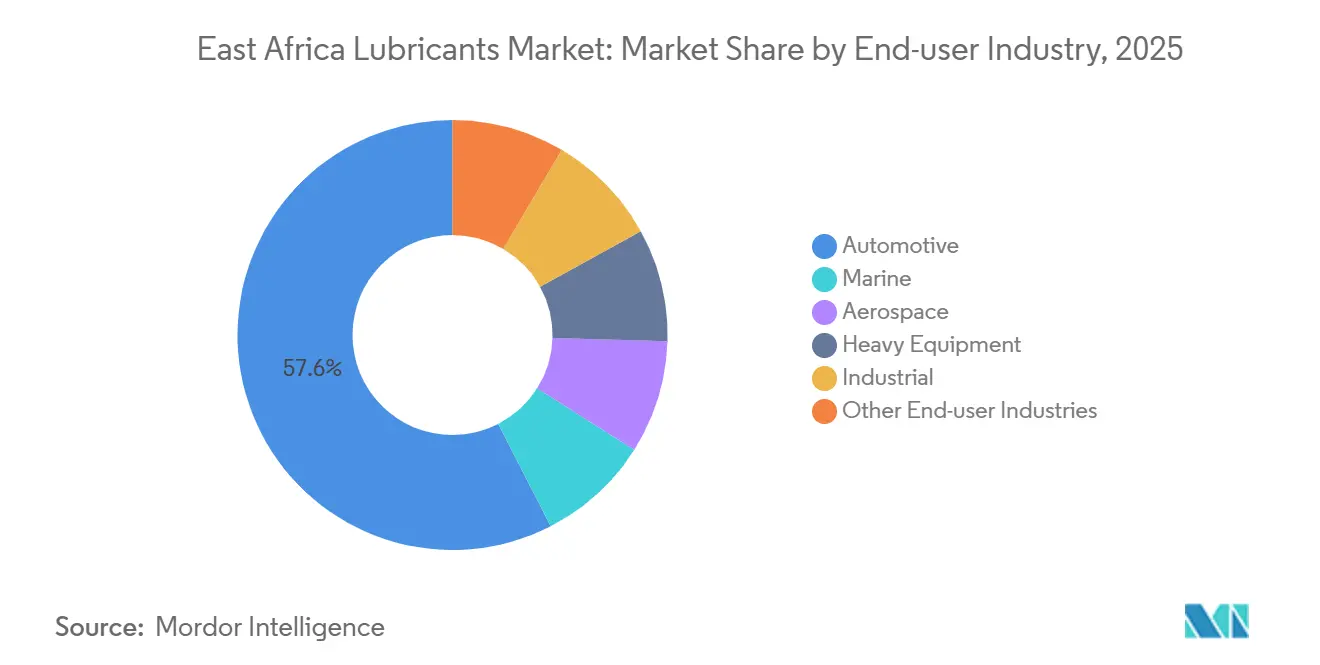

- Nach Endverbraucherbranche entfiel der Automobilsektor auf 57,55 % des Marktanteils am Schmierstoffmarkt in Ostafrika im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,22 % wachsen.

- Nach Geografie hielt Kenia im Jahr 2025 einen Anteil von 41,66 % am Schmierstoffmarkt in Ostafrika; Tansania soll bis 2031 mit einer CAGR von 5,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schmierstoffmarkt Ostafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wachstum der Gebrauchtfahrzeugflotte | +1.2% | Kenia, Tansania, Uganda | Mittelfristig (2–4 Jahre) |

| OEM-Druck hin zu höherwertigen Syntheseölen | +0.8% | Kenia, Äthiopien, Tansania | Langfristig (≥ 4 Jahre) |

| Liberalisierung des grenzüberschreitenden Handels (AfCFTA) | +1.0% | Regional (EAC, AfCFTA-Zone) | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung der netzfernen Landwirtschaft | +0.6% | Tansania, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Öllagerkapazitäten | +0.7% | Tansania (Daressalam), Kenia (Mombasa) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum der Gebrauchtfahrzeugflotte

Im Jahr 2024 importierte Tansania 47.000 Gebrauchtfahrzeuge, während Kenia 39.000 Einheiten hinzufügte. Diese älteren Fahrzeuge, deren Motoren bis zu 20 % mehr Öl verbrauchen als neuere Modelle, treiben die Schmierstoffnachfrage erheblich an. Für je 10.000 importierte Fahrzeuge entsteht ein zusätzlicher jährlicher Schmierstoffbedarf von etwa 180.000 Litern. Das durchschnittliche Fahrzeugalter von 8–12 Jahren in Kenia und 10–14 Jahren in Tansania begünstigt weiterhin Mineralölformulierungen[1]Tansanische Steuerbehörde, "Statistiken zu Kraftfahrzeugimporten 2024," tanzaniantra.go.tz.

In Äthiopien hat das Verbot der Einfuhr von Verbrennungsmotoren die bestehenden Dieselfahrzeuge im Bau- und Güterverkehr nicht beseitigt, was eine stabile Nachfrage nach Industriemotorenölen sicherstellt. Darüber hinaus werden kommerzielle Flottenaufrüstungen, wie Foton Tansanias Plan, ab 2026 jährlich 2.000 AMT-Schwerlastkraftwagen einzuführen, voraussichtlich die Nachfrage nach Getriebe- und Getriebeflüssigkeiten ankurbeln. Das im Juli 2025 geschlossene Abkommen zwischen KEBS und der Kenya Pipeline hat die Prüfverfahren gestrafft, die Hafenabfertigungszeiten auf sieben Stunden reduziert und es Händlern ermöglicht, schlankere Just-in-time-Lagerbestände zu führen.

OEM-Druck hin zu höherwertigen Syntheseölen

Im November 2024 relaunchtete TotalEnergies Uganda seine Rubia-Linie, um den aktualisierten US-249-Standards zu entsprechen, und erreichte die Konformität mit API CK-4 und ACEA E9, wodurch die Ölwechselintervalle um bis zu 50 % verlängert wurden. Während höherwertige Syntheseöle einen Aufpreis von 40–60 % gegenüber Mineralölen erzielen, bleibt die Akzeptanz bei kostenempfindlichen Boda-Boda- und Taxibetreibern begrenzt. Prädiktive Wartungsplattformen wie Vivo Energys VE-CEM demonstrieren jedoch Einsparungen bei Ausfallzeiten, die die höheren Vorabkosten rechtfertigen.

Die regionale Akkreditierung von Erdöllabors gemäß ISO/IEC 17025 und das ISO-9001-zertifizierte Mischen bei Oryx Energies verbessern die Rückverfolgbarkeit und begegnen der Fälschungsrate, die nach wie vor bei knapp 20 % liegt.

Liberalisierung des grenzüberschreitenden Handels im Rahmen der AfCFTA

Im Juli 2025 wechselte die Ostafrikanische Gemeinschaft (EAC) von Wertzöllen zu einer harmonisierten spezifischen Abgabe von 0,46 USD, was die Einstandskosten angleicht, aber die Händlermargen um etwa 10 % reduziert. Dennoch bestehen Preisunterschiede fort. So überqueren kenianische Autofahrer in der Nähe der tansanischen Grenze häufig die Grenze, um Kraftstoff mit einem Rabatt von 47 % zu kaufen, was auch die Einzelhandelspreise für Schmierstoffe beeinflusst.

Ruandas Wiederausfuhr von Schmierstoffen im Wert von 29,72 Millionen USD im dritten Quartal 2025, wobei 95 % für die Demokratische Republik Kongo (DRK) bestimmt waren, verdeutlicht, wie Binnenstaaten AfCFTA-Zertifikate nutzen, um Hub-and-Spoke-Logistik zu optimieren. Infrastrukturentwicklungen wie der MV-Mpungu-Dienst und die Erweiterung des Daressalam-Terminals stärken den Südkorridor als Massenöl-Versorgungsroute für Malawi, Sambia und die DRK.

Elektrifizierung der netzfernen Landwirtschaft

Kenias Mechanisierungsbemühungen und Äthiopiens Pay-as-you-go-Pilotprojekte (PAYG) für Elektrotraktoren reduzieren den Dieselmotorenölverbrauch um etwa 15 Liter pro Traktor und Jahr. Diese Initiativen steigern jedoch die Nachfrage nach synthetischen Getriebe- und Hydraulikölen, die für elektrische Antriebsstränge benötigt werden. Darüber hinaus treiben Großprojekte wie die 5.150-MW-Turbinen des Großen Äthiopischen Renaissance-Staudamms und die Kabanga-Nickelmine in Tansania die Nachfrage nach Hochleistungs-Industrieflüssigkeiten an und gleichen den Rückgang des straßentransportbezogenen Schmierstoffverbrauchs aus.

Ausschreibungsaktivitäten wie TANESCOs Anfrage vom März 2025 für Turbinenöle unterstreichen die wachsende Chance für biobasierte und synthetische Formulierungen in industriellen Anwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte | -1.3% | Kenia, Tansania, Uganda | Kurzfristig (≤ 2 Jahre) |

| Devisenmangel | -0.9% | Äthiopien, Kenia | Mittelfristig (2–4 Jahre) |

| Schwefelgrenzen für Bunkeröl auf dem Victoriasee | -0.2% | Victoriasee-Becken (Kenia, Tansania, Uganda) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte

Die kenianische Behörde zur Bekämpfung von Produktfälschungen beschlagnahmte in fünf Jahren gefälschte Schmierstoffbestände im Wert von 65 Millionen KSh, dennoch machen minderwertige Produkte nach wie vor fast 20 % des Marktes aus. Diese Produkte verkürzen die Motorlebensdauer um bis zu 30 % und machen OEM-Garantieansprüche nichtig. Vorausfuhr-Prüfgebühren in Höhe von 0,60 % des FOB-Werts erhöhen die Kosten für konforme Importeure. Darüber hinaus ermöglicht das Zollnachlassprogramm einigen Unternehmen, steuerfreie Grundöle auf lokale Märkte umzuleiten. Vielen kleineren ostafrikanischen Mischbetrieben fehlt die ISO-Zertifizierung, was die Rückverfolgbarkeit erschwert. Andererseits demonstriert das vollständig zertifizierte Werk von Oryx Energies in Daressalam bewährte Branchenpraktiken.

Devisenmangel

Äthiopiens anhaltender Devisenmangel priorisiert Benzin- und Dieselimporte und schränkt die Verfügbarkeit von Spezialschmierstoffen ein. Kenias Regierung-zu-Regierung-Importmodell von 2023–24 linderte den Devisendruck vorübergehend, sah sich jedoch später mit Vertragsstreitigkeiten konfrontiert, was zu Versorgungsunterbrechungen auf dem ostafrikanischen Schmierstoffmarkt führte[2]Energie- und Erdölregulierungsbehörde, "Kurzbericht zum devisengekoppelten Ölimportprogramm 2024," epra.go.ke. Als Äthiopien im Juni 2025 die Subventionen abschaffte, stiegen die Zapfsäulenpreise um 20 %, was vorübergehend Devisen in Richtung Industrieschmierstoffe für Wasserkraftprojekte umleitete und die Auswirkungen von Politikänderungen auf die Marktdynamik verdeutlichte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle als Anker, Getriebeflüssigkeiten auf dem Vormarsch

Kfz-Motorenöl entfiel im Jahr 2025 auf 45,62 % der Marktgröße des Schmierstoffmarkts in Ostafrika, da die gemischte Fahrzeugflotte Kenias und Tansanias auf regelmäßige Ölwechselintervalle angewiesen ist. Getriebeflüssigkeiten hingegen sollen bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch die Einführung automatisierter Schaltgetriebe in Foton-AMT-Schwerlastkraftwagen und regionale Flottenmodernisierungsprogramme. Der Schmierstoffmarkt in Ostafrika umfasst auch Industriemotoren-, Getriebe- und Hydrauliköle, die große Infrastrukturprojekte wie Kabanga Nickel und den Großen Äthiopischen Renaissance-Staudamm unterstützen.

Der Relaunch der Rubia-Linie von TotalEnergies im Jahr 2024 unterstreicht den Wandel hin zu API-CK-4-Ölen, die die Ölwechselintervalle bei turboaufgeladenen Dieselmotoren um 50 % verlängern können. Die Erschwinglichkeit bleibt jedoch ein zentrales Anliegen für Eigentümer-Fahrer im Boda-Boda-Segment. Prozess- und Turbinenöle werden in geothermischen Projekten im kenianischen Rift Valley und in Wasserkraftwerken in Tansania eingesetzt. Vivo Energys VE-CEM-Plattform liefert Echtzeit-Motoranalysen und betont die Kostenvorteile des Übergangs zu höherviskosen Syntheseölen, was den synthetischen Wandel verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Grundöltyp: Mineralöl dominiert, biobasierte Schmierstoffe gewinnen an Bedeutung

Mineralölbasierte Schmierstoffe entfielen im Jahr 2025 auf 58,89 % des Volumens des Schmierstoffmarkts in Ostafrika. Halbsynthetische Produkte bilden eine mittlere Kategorie, obwohl weit verbreitete Fälschungen ihre Glaubwürdigkeit untergraben. Biobasierte Schmierstoffe sollen bis 2031 mit einer CAGR von 5,43 % wachsen, halten derzeit jedoch aufgrund ihrer um 60–80 % höheren Kosten und des Fehlens lokaler Rohstofflieferketten einen geringen Marktanteil. Oryx Energies und TotalEnergies importieren 500SN-, 150SN- und BSS-Grundöle für ISO-zertifizierte Mischungen, während kleinere Betreiber das Zollnachlassprogramm nutzen, um Zölle zu umgehen und Formulierungen zu verdünnen. Es wird erwartet, dass biobasierte Mischungen wachsen, wenn strengere Umweltstandards für Fähren auf dem Victoriasee, Nationalparks und den ökologischen Landbau eingeführt werden.

Nach Endverbraucherbranche: Automobil führt, schwere Ausrüstung gewinnt

Die Automobilindustrie entfiel im Jahr 2025 auf 57,55 % der Nachfrage und soll bis 2031 mit einer CAGR von 5,22 % wachsen. Personenkraftwagen machen den Großteil dieses Volumens aus, während Nutzfahrzeuge, unterstützt durch die 650-Einheiten-HOWO-Flotte der Alistair Group und neue AMT-Akquisitionen, ebenfalls expandieren. Zweiräder tragen häufige, aber kleinere Nachfüllmengen bei und sorgen für eine stetige Werkstattaktivität.

Die Märkte für schwere Ausrüstung, einschließlich Bau, Bergbau und Landwirtschaft, wachsen parallel zu Projekten wie Kabanga Nickel und geothermischen Bohrungen. Industrielle Verbraucher, darunter Wasserkraft, Metalle und Textilien, werden durch Julius-Nyerere-Wasserkraftausschreibungen für Turbinenöle angetrieben. Die Marinenachfrage wird durch erhöhte Logistikaktivitäten am Hafen Kisumu und den MV-Mpungu-Dienst gestärkt, der den Victoriasee als wichtigen Knotenpunkt für Massenwiederausfuhren positioniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kenia entfiel im Jahr 2025 auf 41,66 % des Marktvolumens, unterstützt durch ein Shell-Netz mit 336 Stationen und den Durchsatz des Nordkorridors in Mombasa. Tansania soll bis 2031 mit einer CAGR von 5,28 % wachsen, angetrieben durch sein 378.000-m³-Terminal in Daressalam und steigende Zulassungszahlen für Schwerlastfahrzeuge. Uganda nutzt 195 VE-eigene Shell-Standorte und die Stationsrenovierungen von Rubis Energy, um die Entwicklungen im Albertine-Graben zu unterstützen. Äthiopiens Markt profitiert von Wasserkraftturbinen und veralteten Dieselflotten trotz des Verbots von Verbrennungsmotoren. Ruanda, Burundi und der östliche Teil der DRK repräsentieren zusammen einen kleineren Anteil am Direktabsatz, bieten jedoch Potenzial für Wiederausfuhrwachstum, wenn Straßen- und Seefrachtnetzwerke verbessert werden.

Wettbewerbslandschaft

Die drei größten Vermarkter – Vivo Energy Kenia, Rubis Energy Kenia und TotalEnergies Marketing Kenia – kontrollierten im Jahr 2025 den Großteil des nachgelagerten Kraftstoffabsatzes, und ihre Schmierstofflinien spiegeln eine ähnliche Verteilung wider. Kenias Herfindahl-Hirschman-Index von 0,105 deutet auf einen begrenzten, aber konzentrierten Wettbewerb hin, der es den großen Anbietern ermöglicht, die Preisgestaltung zu beeinflussen, während kleinere Händler Schwierigkeiten haben, die feste EAC-Abgabe zu absorbieren. Rubis' Investition von 6 Milliarden KSh in National Oil zeigt, wie vertikale Integration die Lagerfinanzierung und Depotinfrastruktur sichert. Vivo Energys digitaler VE-CEM-Dienst verlagert den Fokus von der Rohstoffversorgung auf die Betriebszeitoptimierung und sichert Flottenkonten in Bergbau, Spedition und Landwirtschaft. Oryx Energies betont mit seinen ISO-9001/14001/45001-Zertifizierungen die Mischungsnachverfolgbarkeit, um den Auswirkungen von Fälschungen auf Premiumsegmente entgegenzuwirken.

Marktführer der Schmierstoffbranche in Ostafrika

TotalEnergies

Shell plc

Chevron Corporation

Oryx Energies

Hass Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ethiopian Airlines schloss eine Fünfjahres-Liefervereinbarung mit dem britischen Unternehmen Aeroservices zur Beschaffung von ExxonMobil-Luftfahrtschmierstoffen. Diese Partnerschaft soll eine stetige und zuverlässige Versorgung mit wesentlichen Materialien für die Flugzeugwartung der Fluggesellschaft sicherstellen.

- November 2025: Gulf Energy Ltd., ein in Nairobi ansässiges Handelsunternehmen, kündigte Pläne an, bis Ende 2026 mit der Rohölförderung aus dem South-Lokichar-Becken zu beginnen. Diese Entwicklung dürfte den Schmierstoffmarkt beeinflussen, indem sie potenziell die Verfügbarkeit von Rohstoffen für die Produktion erhöht.

Berichtsumfang des Schmierstoffmarkts in Ostafrika

Schmierstoffe sind Substanzen, die aus einer Kombination von Grundölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kfz-Anwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Grundölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der Schmierstoffmarkt in Ostafrika ist nach Produkttyp, Grundöltyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Kfz-Motorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Marine, Luft- und Raumfahrt, schwere Ausrüstung, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Automobilsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schwere Ausrüstung ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Schmierstoffe in 7 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kfz-Motorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Kenia |

| Tansania |

| Uganda |

| Äthiopien |

| Ruanda |

| Burundi |

| Demokratische Republik Kongo |

| Nach Produkttyp | Kfz-Motorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Kenia | |

| Tansania | ||

| Uganda | ||

| Äthiopien | ||

| Ruanda | ||

| Burundi | ||

| Demokratische Republik Kongo | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schmierstoffmarkt in Ostafrika?

Der Schmierstoffmarkt in Ostafrika umfasst im Jahr 2026 318,43 Millionen Liter und soll bis 2031 407,37 Millionen Liter erreichen.

Welches Land verbrauchte 2025 die meisten Schmierstoffe in Ostafrika?

Kenia entfiel im Jahr 2025 auf 41,66 % des regionalen Volumens, unterstützt durch das größte Einzelhandelsnetz.

Welcher Produkttyp dominierte den Verbrauch im Jahr 2025?

Kfz-Motorenöl führte mit 45,62 % der Nachfrage im Jahr 2025, was die große Gebrauchtfahrzeugflotte widerspiegelt.

Wie hoch ist der Anteil von Fälschungen?

Minderwertige und gefälschte Schmierstoffe machen etwa 20 % des ostafrikanischen Volumens aus und kosten seriöse Marken erhebliche Umsatzeinbußen.

Seite zuletzt aktualisiert am: