Afrika-Schwermaschinen-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

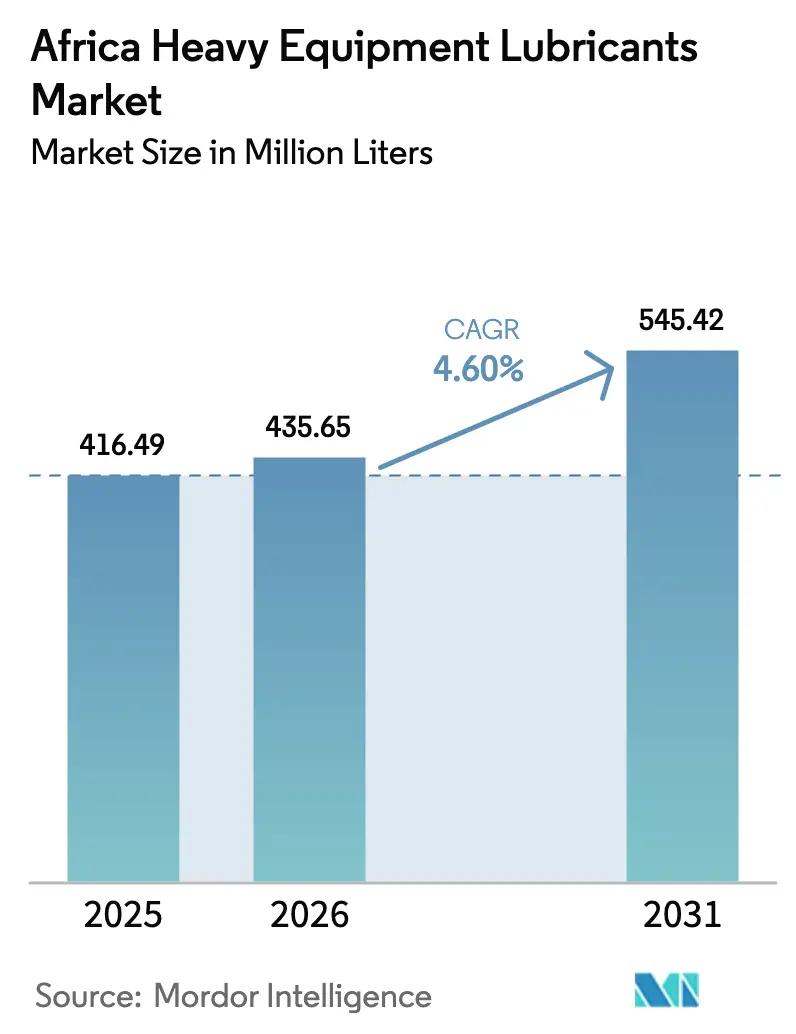

| Marktgröße im Basisjahr (2025) | 416.49 Millionen Liter |

| Marktvolumen (2026) | 435.65 Millionen Liter |

| Marktvolumen (2031) | 545.42 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Schwermaschinen-Schmierstoffmarkt-Analyse von Mordor Intelligence

Die Größe des Afrika-Schwermaschinen-Schmierstoffmarktes wird voraussichtlich von 416,49 Millionen Litern im Jahr 2025 auf 435,65 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,60 % über den Zeitraum 2026–2031 ein Volumen von 545,42 Millionen Litern erreichen. Das Wachstum ist in großangelegten Infrastrukturprogrammen, einem synchronen Aufschwung im Hartgesteinsbergbau und einer politisch geförderten landwirtschaftlichen Mechanisierung verankert, die zusammen die Nachfrage nach Motorölen, Hydraulikflüssigkeiten und Spezialschmierfetten steigern. Ägyptens Megaprojekt-Pipeline, Nigerias raffineriegebundener Bauboom und Algeriens Bergbauausbau sind die Haupttreiber des strukturellen Anstiegs des Schmierstoffverbrauchs auf Baustellen, die sich vom Maghreb bis ins subsaharische Afrika erstrecken. Das knappe globale Angebot an Gruppe-I-Grundölen treibt Betreiber zunehmend zu Gruppe-II/III-Syntheseölen, während staatliche Ausschreibungen, die Ölanalyse-Dienstleistungen vorschreiben, Lieferanten begünstigen, die Produkte mit technischem Support bündeln können. Wettbewerbsstrategien drehen sich nun um umfassende Flüssigkeitsmanagement-Angebote, Netzwerkkonsolidierung und digitale Flottenanalysen, die alle die Schmierstoffversorgung von einem Spotgeschäft in einen mehrjährigen Servicevertrag umwandeln, der den Umsatzanteil sichert.

Wichtigste Erkenntnisse des Berichts

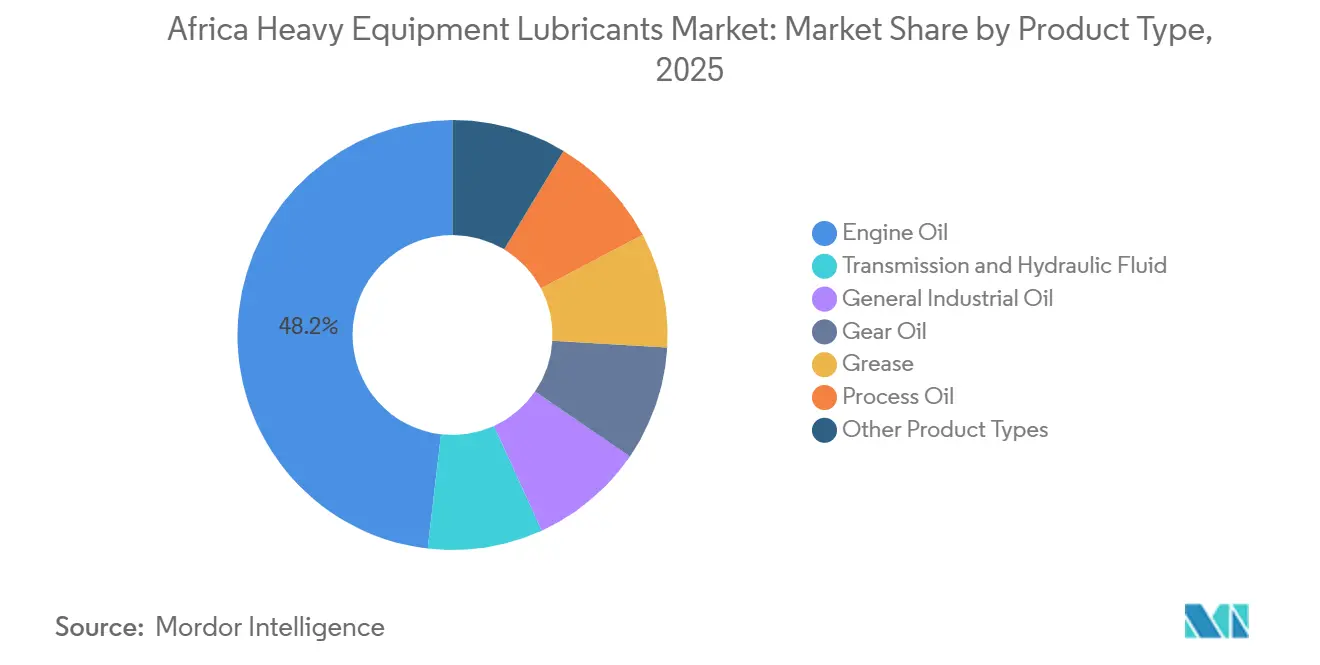

- Nach Produkttyp führte Motoröl mit einem Marktanteil von 48,17 % am Afrika-Schwermaschinen-Schmierstoffmarkt im Jahr 2025, während synthetisches Motoröl bis 2031 voraussichtlich mit einem CAGR von 6,80 % wachsen wird.

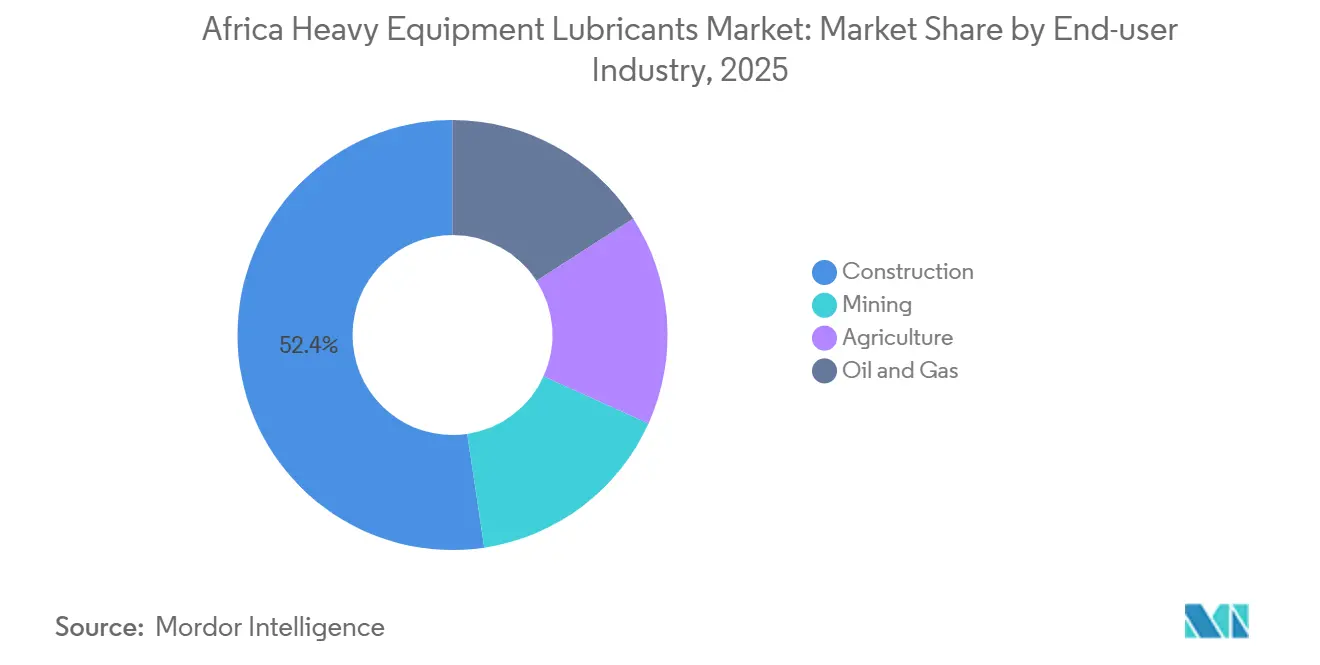

- Nach Endverbraucherbranche entfiel auf das Bauwesen 52,37 % des Volumens im Jahr 2025, während die Landwirtschaft voraussichtlich den schnellsten CAGR von 7,50 % bis 2031 verzeichnen wird, gestützt durch Traktorfinanzierungsprogramme und den Ausbau der Bewässerungsinfrastruktur.

- Nach Geografie trug Ägypten 34,47 % der regionalen Nachfrage im Jahr 2025 bei; Nigeria ist das am schnellsten wachsende Land und soll bis 2031 einen CAGR von 6,20 % erzielen, da die lokale Grundölproduktion der Dangote-Raffinerie den Angebots-Verbrauchs-Kreislauf enger schließt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Schwermaschinen-Schmierstoffmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Ausgaben im Bausektor | +1.2% | Ägypten, Südafrika, Nigeria, Ghana, Algerien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Bergbauaktivitäten | +1.5% | Demokratische Republik Kongo, Sambia, Guinea, Südafrika, Simbabwe, andere | Langfristig (≥ 4 Jahre) |

| Rasche Mechanisierung der afrikanischen Landwirtschaft | +0.8% | Äthiopien, Kenia, Nigeria, Ghana, Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Verpflichtende Ölanalyse-Klauseln in Ausschreibungen | +0.4% | Südafrika, Kenia, Simbabwe, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Telematik für vorausschauende Wartung | +0.3% | Südafrika, Demokratische Republik Kongo, Sambia, Guinea, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Ausgaben im Bausektor in ganz Afrika

Infrastrukturinvestitionen in Afrika haben stark zugenommen, mit Schwerpunkt auf Straßen, Eisenbahnen und ehrgeizigen Stadtprojekten. Diese Initiativen sind stark auf Hochstunden-Flotten angewiesen, was zu einem erhöhten Schmierstoffverbrauch an jedem Standort führt[1]Africa Finance Corporation, „Infrastrukturinvestitions-Pipeline”, africafc.org. Bei Ägyptens landwirtschaftlicher Erweiterung in Toshka laufen Volvo EC300D- und A45G-Einheiten täglich über viele Stunden. Angesichts der abrasiven Wüstenbedingungen besteht eine erhöhte Nachfrage nach Hydraulikflüssigkeiten mit hohem Viskositätsindex. Ghanas Programm zur Verbesserung der Bezirksstraßen, das 2024 LiuGong-Maschinen aufnahm, verzeichnete einen unmittelbaren Anstieg des lokalen Motorölverbrauchs. Algeriens Westliche Bergbaueisenbahnlinie, ein seit 2024 im Bau befindliches Projekt, hat eine eigene Schwellenanlage eingeführt, was den Schmierstoffbedarf für Eisenbahnbaumaschinen weiter antreibt. Die jüngste Übernahme von Liebherr-Schienenexkavatoren durch Mota-Engil für die Strecke Kano–Maradi unterstreicht die wachsende Nachfrage nach Spezialschmierfetten, die für den Schutz von kombinierten Straßen-Schienen-Systemen unerlässlich sind. Diese umfangreichen Programme signalisieren nicht nur ein Bekenntnis zu nationalen Kapitalplänen, sondern sichern auch eine anhaltende Nachfrage nach Schmierstoffen im afrikanischen Schwermaschinenmarkt.

Ausweitung der Bergbauaktivitäten und Rohstoffaufschwung

Die Bergbauexpansion erweist sich als primärer Treiber für den CAGR des Afrika-Schwermaschinen-Schmierstoffmarktes. In Guinea hat das Simandou-Projekt Bestellungen für Komatsu PC5500-11-Bagger und XCMG-Kipper aufgegeben und damit eine starke Nachfrage nach Motorölen, Hydraulikflüssigkeiten und EP-Schmierfetten geschaffen. Algeriens Gara-Djebilet-Mine sichert Schmierstoffmengen sowohl für ihren Bergbaubetrieb als auch für das Schienenrollmaterial. Im März 2025 führte Südafrikas Mogalakwena den ersten Komatsu P&H 4800XPC-Seilbagger des Kontinents ein, eine schwere Einheit, deren Drehkränze auf hochwertiges Calciumsulfonat-Schmierfett angewiesen sind. Da sich die Rohstoffpreise für Kupfer und Lithium oberhalb der langfristigen Durchschnittswerte stabilisieren, bleiben Investitionsausgaben und Gerätenutzung robust und stärken in der Folge den Schmierstoffdurchsatz. Gleichzeitig steigern die Demokratische Republik Kongo, Sambia, Simbabwe und Madagaskar ihre Produktion von Batteriemetallen und erweitern die geografische Reichweite der bergbaugetriebenen Schmierstoffnachfrage.

Rasche Mechanisierung der afrikanischen Landwirtschaft

Staatliche Subventionen und Geberinitiaven steigern die Traktordichte von einem bescheidenen Ausgangspunkt aus und führen zu einem erheblichen Wachstum der Schmierstoffnachfrage. Im Rahmen des Programms zur ländlichen Konnektivität für Ernährungssicherheit hat Äthiopien in eine Flotte investiert, die Grader, Walzen und Lader umfasst. Jede dieser Maschinen benötigt Motoröl und Hydraulikflüssigkeit und verfügt über mehrere Schmierpunkte. In Kenia betreibt das Swak-Damm-Projekt XCMG-Bagger intensiv, was die Häufigkeit des Ölwechsels erhöht. Während das subsaharische Afrika im Vergleich zu Europa eine geringere Traktordichte aufweist, verdeutlicht dies das Wachstumspotenzial des Schmierstoffmarktes. Nigerias Vorstoß zur Mechanisierung sowie Ghanas Initiative „Anbau für Ernährung und Arbeitsplätze” beleben die Händlernetzwerke. Diese Netzwerke bevorraten nun OEM-zugelassene UTTO- und 15W-40-Qualitäten und erweitern damit die Einzelhandelslandschaft für Schwermaschinen-Schmierstoffe in Afrika. Händler, die darauf abzielen, die ländliche Nachfrage in der Erntezeit zu decken, stehen vor Lieferkettenherausforderungen, steigern aber letztendlich den Gesamtumsatz.

Verpflichtende Ölanalyse-Klauseln in staatlichen Flottenausschreibungen

Südafrikas 36-monatige RT23-2025-Ausschreibung verpflichtet Bieter zur Probenahme und Laborprüfung von Schmierstoffen und formalisiert die Zustandsüberwachung als Beschaffungsvoraussetzung. Kenias Transportrichtlinien setzen ähnliche Schwellenwerte, während simbabwische Kommunalflotten nun Ölprobenahmen in vierteljährliche Wartungsverträge einbetten. Diese Klauseln drängen Käufer zu Premium-CK-4- und E9-Formulierungen, die verlängerte Ablassintervalle tolerieren, technische Serviceerlöse steigern und Eintrittsbarrieren gegen Billigimporte erhöhen. Lieferanten, die Ölanalyse-Portale nutzen, gewinnen an Kundenbindung, da Labordaten in Flottenmanagement-Plattformen integriert werden und Nachbestellpläne gestalten. Der Afrika-Schwermaschinen-Schmierstoffmarkt schwenkt damit von reinen Produktverkäufen hin zu datengestützten Wartungspartnerschaften um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gefälschte und minderwertige Schmierstoffe | −0.6% | Tansania, Nigeria, Kenia, Ghana, Rest Afrikas | Kurzfristig (≤ 2 Jahre) |

| Globale Rationalisierung von Gruppe-I-Grundölen | −0.5% | Global, akut in Nigeria, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Chronische Netzinstabilität | −0.4% | Nigeria, Ghana, Sambia, Simbabwe, Demokratische Republik Kongo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung gefälschter und minderwertiger Schmierstoffe

Tansanias Warnung vom Januar 2025 unterstrich das Ausmaß gefälschter Produkte, die API- oder ACEA-Spezifikationen nicht erfüllen, vorzeitigen Verschleiß verursachen und OEM-Garantien ungültig machen. Trotz strenger Betriebsregeln für Erdölschmierstoffe ermöglicht die begrenzte Durchsetzung im ländlichen Raum den illegalen Handel in Nigeria und Kenia. Puma Energys manipulationssichere Verpackung und Hologramm-Authentifizierung wirken dem entgegen, dennoch finanzieren Markeninhaber weiterhin Razzien, Verbraucheraufklärung und Blockchain-Pilotprojekte, was die Compliance-Kosten erhöht. Die Belastung ist im Zeitraum 2025–2027 am stärksten ausgeprägt, danach sollen harmonisierte AfCFTA-Standards die Grenzkontrollen verschärfen und das Angebot an Fälschungen verringern.

Globale Rationalisierung von Gruppe-I-Grundölen treibt Preisspitzen an

Die Gruppe-I-Kapazität befindet sich auf einem Abwärtstrend, ist im Laufe der Jahre erheblich gesunken, und Prognosen deuten auf einen weiteren Rückgang bis 2030 hin. Dieser Rückgang dürfte die Versorgung der Hersteller konventioneller Schwerlast-Motoröle einschränken. Importabhängige Märkte wie Nigeria kämpfen nun mit höheren Aufschlägen, die größtenteils auf die Frachtinflation zurückzuführen sind. Während das Grundölsortiment der Dangote-Raffinerie nach 2028 lokale Engpässe lindern soll, stehen Exporteure in der Zwischenzeit vor einem Dilemma: Umstieg auf Gruppe-II-Rohstoffe oder Preiserhöhungen, ein Schritt, der kleinere Mischbetriebe belasten könnte. Ghanas Jomoro-Hub, der sich derzeit in Phase 1 befindet, wird bis 2036 keine zusätzlichen Fässer hinzufügen[2]Robert Brelsford, „Ghana beginnt mit dem Bau eines nachgelagerten Erdölhubs”, ogj.com. Infolgedessen verlagert sich der afrikanische Schwermaschinen-Schmierstoffmarkt rasch hin zu synthetischen Alternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Schmierstoffe gewinnen Marktanteile, da sich die Ablassintervalle verlängern

Motoröl machte 48,17 % der Marktgröße des Afrika-Schwermaschinen-Schmierstoffmarktes im Jahr 2025 aus, gestützt durch dieselbetriebene Erdbewegungsmaschinen, Kipplaster und Generatoren. Synthetisches Motoröl verzeichnet bis 2031 einen CAGR von 6,80 %, da hohe Umgebungstemperaturen und Staub die Oxidation beschleunigen und Flotten zu Gruppe-II/III-Formulierungen drängen. In der Dangote-Raffinerie absolvieren XCMG XE470D-Bagger routinemäßig umfangreiche Betriebsstunden pro Tag. Zum Schutz ihrer Turbolader verlassen sich diese Bagger auf Premium-CK-4-Öle, die für ihren erhöhten Viskositätsindex ausgewählt werden. Unterdessen sind an Ägyptens Toshka-Standort Volvo EC480D-Einheiten, die mit fortschrittlichen elektrohydraulischen Systemen ausgestattet sind, auf Getriebe- und Hydraulikflüssigkeiten angewiesen. Diese Flüssigkeiten, das zweitgrößte Segment des Marktes, werden für ihre Verschleißschutzadditive und robuste Oxidationsbeständigkeit ausgewählt. Schließlich spielen bei Komatsus P&H 4800XPC-Seilbagger, der im Dauerschichtbetrieb arbeitet, Getriebeöle und Schmierfette eine entscheidende Rolle. Sie schützen die Endantriebe und Drehkränze der Maschine.

In einem Schritt, der die sich entwickelnde Lieferkette unterstreicht, hat Chevron eine Partnerschaft mit Gapuma geschlossen, um Gruppe-II-Grundöle in Nigeria zu vertreiben. Diese Partnerschaft unterstreicht den Trend zum Einsatz synthetischer Produkte in der Region. Unterdessen zeigen Audits von Puma Energys Total Fluid Management, dass längere Ablassintervalle zu erheblichen Kosteneinsparungen führen. Dieser Befund treibt eine Verlagerung hin zu höherwertigen Flüssigkeitsformulierungen an. Die Einzelhandelssichtbarkeit für diese Premiumprodukte nimmt zu. So bietet Makro Südafrika nun synthetische Gebinde von Marken wie Castrol, Engen und Total an. Diese Preisstrategie macht Premium-Schmierstoffe für kleinere Auftragnehmer zugänglicher. Infolgedessen deutet die Prognose auf einen stetigen jährlichen Anstieg des Marktanteils synthetischer Schmierstoffe hin, was die Betonung des Afrika-Schwermaschinen-Schmierstoffmarktes auf Wert statt Volumen stärkt.

Nach Endverbraucherbranche: Landwirtschaft übertrifft Bauwesen beim Wachstumstempo

Das Bauwesen absorbierte 52,37 % des Volumens im Jahr 2025, was die hohe Geräteintensität des Sektors bei Straßen-, Eisenbahn- und Stadtprojekten widerspiegelt. Der Bergbau folgt, aber die Landwirtschaft, unterstützt durch Subventionsprogramme und Geberfinanzierung, verzeichnet den schnellsten CAGR von 7,50 % bis 2031.

In Äthiopien sorgt eine Fahrzeugflotte für eine kontinuierliche Versorgung der ländlichen Depots mit 15W-40-Motorölen und UTTO-Produkten. Unterdessen treibt der nahezu ununterbrochene Betrieb von Baggern und Pumpen am Swak-Damm in Kenia den Schmierstoffverbrauch für die Bewässerung in die Höhe. Der Bergbausektor spielt eine entscheidende Rolle, wie der Einsatz von Hydraulik- und Motorölen in schweren Maschinen in Simandou zeigt. Obwohl das Öl- und Gassegment volumenmäßig kleiner ist, erfordert es höherwertige Turbinen- und Kompressoröle, die strengen API-Spezifikationen entsprechen, insbesondere für Raffineriebauten wie Dangotes ehrgeizige Erweiterung.

Geografische Analyse

Ägypten lieferte 34,47 % der Marktgröße des Afrika-Schwermaschinen-Schmierstoffmarktes im Jahr 2025, angetrieben durch das landwirtschaftliche Megaprojekt Toshka und die neue Küstenstadt Ras el-Hekma, die zusammen Tausende von Baggern, Transportfahrzeugen und Straßenmaschinen beschäftigen. Südafrika bleibt von zentraler Bedeutung, da Platinbetriebe Ultraklasse-Schaufeln einsetzen und vorausschauende Wartungsregime einführen, die Premium-Syntheseöle bevorzugen. Nigeria, die am schnellsten wachsende Geografie mit einem CAGR von 6,20 %, verbindet den Raffinerieausbau mit der inländischen Grundölproduktion, verkürzt Logistikketten und unterstützt lokales Mischen zu wettbewerbsfähigen Kosten.

Algeriens Westliche Bergbaueisenbahnlinie und das Eisenerz-Projekt Gara Djebilet signalisieren einen langfristigen Schmierstoffverbrauch, der in umfangreichen Erdarbeiten und schwerem Transport verankert ist. Marokko profitiert von Chevrons erweiterter Afriquia-Partnerschaft, die die Kapazität der Küstendepots ausbaut, obwohl die absoluten Volumina hinter Ägypten und Algerien zurückbleiben. Im Rest-Afrika-Cluster stechen Guineas Simandou-Komplex und Sambias überarbeitete Kraftstoffqualitätsregeln hervor: Beide erfordern hochwertige Schmierstoffe und Rückverfolgbarkeit, was die Compliance-Anforderungen erhöht. Tansanias Durchsetzungslücke hält das Fälschungsrisiko hoch und dämpft den legitimen Absatz, selbst wenn die Traktordichte steigt. Auf dem gesamten Kontinent unterstützen Puma Energys Stationsnetz und Vivo Energys Stationsplattform die Marktreichweite und ermöglichen die grenzüberschreitende Flottenversorgung, was die Beschaffung für internationale Auftragnehmer zentralisiert.

Regulatorisches Umfeld

Die Regulierung von Schwerausrüstungs-Schmierstoffen in Afrika wird bei Lizenzierung, Produktqualitätssicherung und Rückverfolgbarkeit strenger, insbesondere in wichtigen Import- und Transitmärkten. In Kenia formalisieren die Petroleum (Lubricants Facility Construction and Business Licensing) Regulations, 2025 (Legal Notice No. 99 of 2025) die Lizenzierung für Schmierstoffanlagen sowie für Aktivitäten wie Import, Export, Mischung, Lagerung und Großhandel, wobei die Compliance an die vom Kenya Bureau of Standards (KEBS) genehmigten Qualitätsstandards gebunden ist; die Petroleum (Products Quality Management) Regulations, 2025 (Legal Notice No. 104 of 2025) verstärken zusätzlich die Anforderungen an Probenahme und Prüfung importierter raffinierter Erdölprodukte gegenüber kenianischen Normen oder von KEBS genehmigten internationalen Standards.

In Ostafrika werden harmonisierte Spezifikationen durch Standards der East African Community (EAC) wie EAS 159:2024 (Spezifikation für Automotoröle) und EAS 1103:2023 (Spezifikation für Basisöle) sichtbarer, die die grenzüberschreitende Konformität in den EAC-Mitgliedstaaten unterstützen. In Tansania verlangen die Petroleum (Bulk Procurement) (Amendment) Regulations, 2024 (GN No. 40) und das System der Petroleum Bulk Procurement Agency (PBPA), dass Ölhandelsunternehmen sich registrieren und über eine Vorqualifizierung agieren, was beeinflusst, wie Basisöle und fertige Schmierstoffe in den Markt beschafft werden. Nigeria hält Import-Compliance-Schritte über das Genehmigungsverfahren der Nigerian Midstream and Downstream Petroleum Regulatory Authority (NMDPRA) aufrecht, einschließlich der Vorlage eines Qualitätszertifikats der exportierenden Raffinerie oder einer zuständigen Behörde im Ursprungsland, was die Hürden für nicht konforme oder informelle Schmierstofflieferungen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Basisölen (typischerweise der Großteil des Formulierungsvolumens) und Additiven, geht dann über Mischung, Verpackung, Distribution und weiter zur Lieferung vor Ort an Bau-, Bergbau-, Landwirtschafts- und Öl- und Gasflotten. Afrika bleibt strukturell von importierten Basisölen abhängig, insbesondere den Sorten Gruppe II/III und synthetischen Ölen, sodass Küstenimportterminals und Großlager als kritische Knotenpunkte dienen, bevor die Produkte in Binnendepots und Händlernetze gelangen, die entfernte Steinbrüche, Minen und Infrastrukturkorridore versorgen.

Nachgelagert integriert die Kette zunehmend technische Dienstleistungen, die Beschaffungsentscheidungen für Schwerausrüstungsflotten beeinflussen, darunter Ölzustandsüberwachung, Analyse von Altöl und Programme zum Flüssigkeitsmanagement vor Ort, die die Nachfrage von Einzelkäufen zu vertraglich gebundener Lieferung verschieben. Die Distribution teilt sich zwischen multinationalen Schmierstoffkonzernen mit breiter Präsenz an Stationen und Depots und regionalen Mischern, die über Verfügbarkeit, Packungsgrößen und lokalisierte Servicedeckung konkurrieren; in Südafrika kann lokale Mischung und Verpackung auch auf die Beschaffungsanforderungen der Kunden abgestimmt werden, um die Vorlaufzeiten im Vergleich zu Importen von Fertigschmierstoffen zu verkürzen. Der letzte Streckenabschnitt wird durch Echtheitskontrollen und Compliance-Prüfungen in Märkten geprägt, in denen minderwertige Schmierstoffe verbreitet sind, was Lieferanten dazu bewegt, manipulationssichere Verpackungen, Rückverfolgbarkeit und geprüfte Dokumentation für grenzüberschreitende Bewegungen einzusetzen.

Wettbewerbslandschaft

Der Afrika-Schwermaschinen-Schmierstoffmarkt ist mäßig konsolidiert. Multinationale Großkonzerne verankern den Afrika-Schwermaschinen-Schmierstoffmarkt durch Küstenimportterminals und Binnendepots, während regionale Marken lokales Mischen nutzen, um das Geschäft auf der letzten Meile zu gewinnen. Chinesische Ausrüstungs-OEMs liefern zunehmend Schmierstoffe zusammen mit Maschinen und eröffnen Ersatzteilzentren. Compliance-Fähigkeit ist ein weiterer Wettbewerbsvorteil; Tansanias strenge Prüfregeln und Sambias Kraftstoffkennzeichnung begünstigen Großkonzerne, die Labore und Rückverfolgbarkeit finanzieren können, und verdrängen kleinere Händler. Der Gesamtwettbewerb bleibt moderat, wobei Konsolidierung und Service-Bündelung Preiskriege dämpfen.

Marktführer im Afrika-Schwermaschinen-Schmierstoffmarkt

Shell PLC

TotalEnergies

BP PLC

Exxon Mobil Corporation

FUCH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht rund um serviceorientierte Liefermodelle für Schwerausrüstungsflotten, bei denen Zustandsüberwachung, Werkzeuge zur Schmierstoffauswahl und digitale Wartungsunterstützung mit Motorölen, Hydraulikflüssigkeiten, Getriebeölen und Fetten gebündelt werden. Dies wird durch Beschaffungspraktiken gestützt, die im Berichtskontext beschrieben werden, einschließlich obligatorischer Klauseln zur Ölanalyse in staatlichen Ausschreibungen, sowie durch Lieferanteninitiativen wie die Positionierung von LubeMatch, LubeCoach, LubeAnalyst und LubeAdvisor neben Rimula, Gadus und Spirax durch Shell Fleet Solutions in Südafrika (Juni 2026). Lieferanten, die Produktkonformität mit Felddiagnostik und standardisierter Berichterstattung kombinieren, sind besser positioniert, um Aufträge für Bergbau- und Infrastrukturprojekte mit mehreren Standorten zu gewinnen, bei denen Betriebszeit und Prüfbarkeit im Vordergrund stehen.

Die Widerstandsfähigkeit der Lieferkette ist eine weitere Chance, da die Volatilität des Spotmarktes die Verfügbarkeit wichtiger Basisölinputs für importabhängige Mischer verknappt. Branchennachrichten im Jahr 2026 hoben abrupte Veränderungen der Basisöl-Exportströme in afrikanische Zielmärkte hervor, was den Wert langfristiger Lieferverträge, diversifizierter Beschaffung und lokalisierter Mischstrategien erhöht, die die Abhängigkeit von opportunistischen Frachten verringern. Bei den Produkten schaffen leistungsfähigere Formulierungen, die strengere Spezifikationen und raue Einsatzbedingungen erfüllen, wie CK-4-Motoröle für Schwerlastanwendungen und Premiumfette für Bergbaugeräte der Ultraklasse, Raum für Premiumisierung, wo Endanwender längere Ölwechselintervalle und höhere Auslastung verwalten. Die compliancebezogene Nachfrage unterstützt zudem Lieferanten, die die Konformität mit harmonisierten Standards dokumentieren können (zum Beispiel EAC-Standards für Motoröle und Basisöle) und umweltsensible Betriebe unterstützen, die strengere Kontrollen bei Hydraulikflüssigkeiten und der Handhabung von Altöl erfordern.

Aktuelle Branchenentwicklungen

- Juni 2026: Shell erweiterte sein Shell Fleet Solutions-Angebot in Südafrika und integrierte digitale und beratende Tools wie Shell LubeMatch, LubeCoach, LubeAnalyst und LubeAdvisor mit Schwerlast-Schmierstofflinien einschließlich Rimula, Gadus und Spirax. Die Initiative vertieft die serviceorientierte Vertragsgestaltung für Flotten- und Schwerausrüstungsbetreiber, indem sie die Schmierstoffauswahl und Zustandsüberwachung mit der Wartungsplanung verknüpft. Sie erhöht auch die Wettbewerbshürde für Lieferanten, die große Bau- und Bergbauaufträge anstreben, die zunehmend dokumentierte Unterstützung im Flüssigkeitsmanagement verlangen.

- Juni 2025: BP begann, Verkaufsoptionen für sein Schmierstoffgeschäft Castrol zu prüfen, im Rahmen einer breiteren Veräußerungsstrategie mit Abschluss bis 2027. Ein möglicher Eigentümerwechsel für eine bedeutende Schmierstoffmarke kann Vertriebsstrategie, Händlervereinbarungen und Investitionstempo in vorrangigen Märkten in Afrika verändern. Der Prozess signalisiert auch einen verstärkten Fokus auf Portfoliooptimierung bei den in der Region tätigen Großkonzernen.

- Februar 2025: FUCHS eröffnete eine Kapazitätserweiterung im Wert von 26 Millionen EUR in seinem Werk in Isando, Johannesburg, und stärkte damit die Versorgung mit Schmierstoffen für Automobil-, Bergbau- und Spezialsegmente im gesamten südlichen Afrika. Die erweiterte lokale Produktion unterstützt kürzere Vorlaufzeiten und eine verbesserte Produktverfügbarkeit für Betreiber von Schwerausrüstung, die auf eine konsistente Versorgung mit Motorölen, Hydraulikflüssigkeiten und Fetten angewiesen sind. Die Investition stärkt zudem die Rolle Südafrikas als regionales Fertigungs- und Redistributionszentrum für Schmierstofflieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Fertigschmierstoffe, die zum Betrieb und Schutz von Schwerausrüstung in Afrika verwendet werden, und wird erfasst, wenn sie in Maschinen verbraucht werden, die für Bau-, Bergbau-, Landwirtschafts- und Öl- und Gasarbeiten eingesetzt werden.

Umfangsausschlüsse: Diese Größenbestimmung schließt Schmierstoffe für Personenkraftwagen und Nutzfahrzeuge im Straßenverkehr aus, und sie schließt auch Basisöle und Additive aus, die als eigenständige Materialien verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Motoröl

- Getriebe- und Hydraulikflüssigkeit

- Allgemeines Industrieöl

- Getriebeöl

- Schmierfett

- Prozessöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Bauwesen

- Bergbau

- Landwirtschaft

- Öl und Gas

- Nach Geografie

- Ägypten

- Südafrika

- Nigeria

- Algerien

- Marokko

- Rest Afrikas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Nachfragekontext festzulegen und zu vermeiden, dass das Modell nur auf einem Datenstrom basiert. Wir bezogen uns auf öffentliche und offizielle Quellen, einschließlich nationaler Statistikämter und Zentralbanken, um Signale zur Bau- und Industrieaktivität zu verfolgen, auf UN Comtrade für den grenzüberschreitenden Schmierstoffhandel und auf Energie- und Bergbauministerien für Projektpipelines und Betriebsfußabdrücke.

Um Aktivität in praktischer Weise in Schmierstoffnachfrage umzuwandeln, umfasste die Sekundärarbeit auch technische und branchenspezifische Referenzen wie OEM-Wartungsrichtlinien und peer-reviewte tribologische Studien zu Ölwechselintervallen und Flüssigkeitstypen. Wir überprüften auch Publikationen von Verbänden und Regulierungsbehörden, die Muster der Gerätenutzung und emissionsgetriebene Wartungspraktiken beschreiben. Diese Eingaben wurden durch Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte ergänzt und dann mit kostenpflichtigen Finanzdaten von Unternehmen sowie einem Import-Export-Datensatz auf Sendungsebene abgeglichen, wo dies zusätzliche Klarheit brachte. Diese Liste ist nicht erschöpfend, und weitere Quellen wurden konsultiert, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Schmierstofflieferanten, Distributoren, Flottenwartungsteams und großen Ausrüstungsnutzern, da diese Gruppen den tatsächlichen Verbrauch und Ölwechsel beobachten. Wir sprachen auch mit Werkstattleitern und Beschaffungsverantwortlichen in wichtigen afrikanischen Teilregionen, damit Annahmen zu Ölwechselintervallen, Nachfüllvolumen und dem Anteil informeller Vertriebskanäle überprüft und bei Bedarf angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 22% | Manager: 54% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde hauptsächlich mit einem Top-Down-Ansatz erstellt, bei dem Ausrüstungsaktivität und Sektorleistung in Schmierstoffverbrauch übersetzt und dann durch Produktmix und Ländergewichtungen geführt wurden, sodass die Gesamtsumme mit der tatsächlichen Nutzung vor Ort übereinstimmt. Wir bestätigten die Gesamtsummen durch gezielte Bottom-Up-Prüfungen, wie beispielsweise stichprobenartig erfasste installierte Basen nach Gerätekategorie in vorrangigen Ländern, Prüfungen des Vertriebskanals bei schnell drehenden Sorten und die Logik von Volumen mal durchschnittlicher Packungsgröße, was half, etwaige Übertreibungen zu korrigieren.

Wichtige Modelleingaben umfassten die Auslastung von Schwerausrüstung im Bau- und Bergbausektor, die Intensität von Infrastruktur- und Erdbewegungsarbeiten, Normen für Ölwechselintervalle nach Flüssigkeitstyp, den Anteil von Hydraulik- und Getriebeflüssigkeiten am Gesamtverbrauch sowie die Aufteilung zwischen formellen und informellen Vertriebswegen. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage schwanken kann, wenn sich Bergbauzyklen, Kraftstoffpreise und öffentliche Bauausgaben ändern, und diese Szenarien wurden mit Primärbefragten überprüft, bevor die Prognose finalisiert wurde. Wo direkte Aktivitätsdaten dünn waren, wurden Proxys wie Zementproduktion, Bergbauproduktionsindizes und Importvolumina verwendet und durch Interview-Feedback normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit die endgültige Reihe erklärbar und wiederholbar bleibt. Wir verglichen die modellierten Ländergesamtsummen mit unabhängigen Signalen wie Schmierstoffhandelsströmen, Trendlinien im Bau- und Bergbausektor und dem implizierten Verbrauch pro Maschine, der aus Wartungsnormen abgeleitet wurde, und untersuchten dann Ausreißer, bevor die endgültige Freigabe erfolgte.

Wenn eine Abweichung hoch blieb, kontaktierten Analysten die Befragten erneut, um zu bestätigen, ob dies durch den Gerätemix, Verschiebungen bei Ölwechselintervallen oder einen einmaligen Projektanstieg verursacht wurde. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie große Bergbau-Wiederinbetriebnahmen oder starke Währungsbewegungen, die die Erschwinglichkeit von Schmierstoffen verändern. Vor der Auslieferung wird ein abschließender Analystenprüfungsdurchgang durchgeführt, um die neuesten öffentlichen Datenveröffentlichungen und bestätigten Marktsignale einzubeziehen.

Vergleich der Marktgröße für Schwerausrüstungs-Schmierstoffe in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, selbst wenn sie dasselbe Thema beschreiben, da die Grenze dessen, was gezählt wird, nicht immer identisch ist. Bei Schmierstoffen entstehen die größten Unterschiede meist daraus, ob Schätzungen Volumen oder Wert verwenden, wie sie informellen Vertrieb behandeln und welche Annahmen sie für Ölwechselintervalle und Gerätenutzung treffen.

Durch die Verfolgung von Normen für Ölwechselintervalle und Packungsmix und die anschließende Umrechnung von Litern in Dollar auf Länderebene unter Verwendung aktualisierter Preisbänder hält Mordor Intelligence die Schätzung an den Verbrauch von Schwerausrüstung gebunden, anstatt an breite Ausgaben für Fertigschmierstoffe, die nicht verwandte Verwendungen einbeziehen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,58 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,05 Mrd. USD (2024) | Diese Schätzung scheint einen breiteren Wertpool zu verwenden, der Schwerausrüstung mit weiteren Industrieschmierstoffen mischen kann, und sie wendet möglicherweise einen einzigen Durchschnittspreis an, ohne für länderspezifische Währungszeitpunkte und Packungsmix zu justieren. |

| Regionale Beratungsgesellschaft B | 0,42 Mrd. USD (2025) | Diese Schätzung wirkt konservativer, da sie wahrscheinlich informelle Kanalvolumina untererfasst und kürzere Nutzungsannahmen für Flotten verwendet, was den implizierten Literverbrauch pro Maschine verringert. |

Die Streuung zwischen den Quellen resultiert hauptsächlich daraus, was als Nutzung von Schwerausrüstung gezählt wird und wie Liter länderübergreifend in Wert umgerechnet werden. Unser Ansatz bleibt an beobachtbaren Nachfragetreibern wie Auslastung und Wartungszyklen verankert und kann mit klaren Schritten neu durchgeführt werden, wenn sich neue Aktivitäts- oder Preisdaten ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen der afrikanischen Schwermaschinen-Schmierstoffnachfrage bis 2031?

Der Markt soll bis 2031 von 435,65 Millionen Litern im Jahr 2026 auf 545,42 Millionen Liter wachsen, was einem CAGR von 4,60 % entspricht.

Welches Land wird beim Schmierstoffverbrauch voraussichtlich am schnellsten wachsen?

Nigeria, angetrieben durch den Ausbau der Dangote-Raffinerie, wird bis 2031 mit einem CAGR von 6,20 % prognostiziert.

Welcher Produkttyp hat den größten Marktanteil?

Motoröl führte mit 48,17 % des Volumens im Jahr 2025.

Warum gewinnen synthetische Schmierstoffe an Beliebtheit?

Hohe Umgebungstemperaturen und Ziele für längere Ablassintervalle drängen Flotten zu Gruppe-II/III-Formulierungen.

Welches Endverbrauchersegment wächst am schnellsten?

Die Landwirtschaft, unterstützt durch Mechanisierungsprogramme, ist für einen CAGR von 7,50 % vorgesehen.

Wie differenzieren sich Lieferanten?

Service-Bündelung, Analysen für vorausschauende Wartung und die Einhaltung strengerer Qualitätsvorschriften sind die wichtigsten Hebel.

Seite zuletzt aktualisiert am: