Größe und Marktanteil des südafrikanischen Marktes für Kfz-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

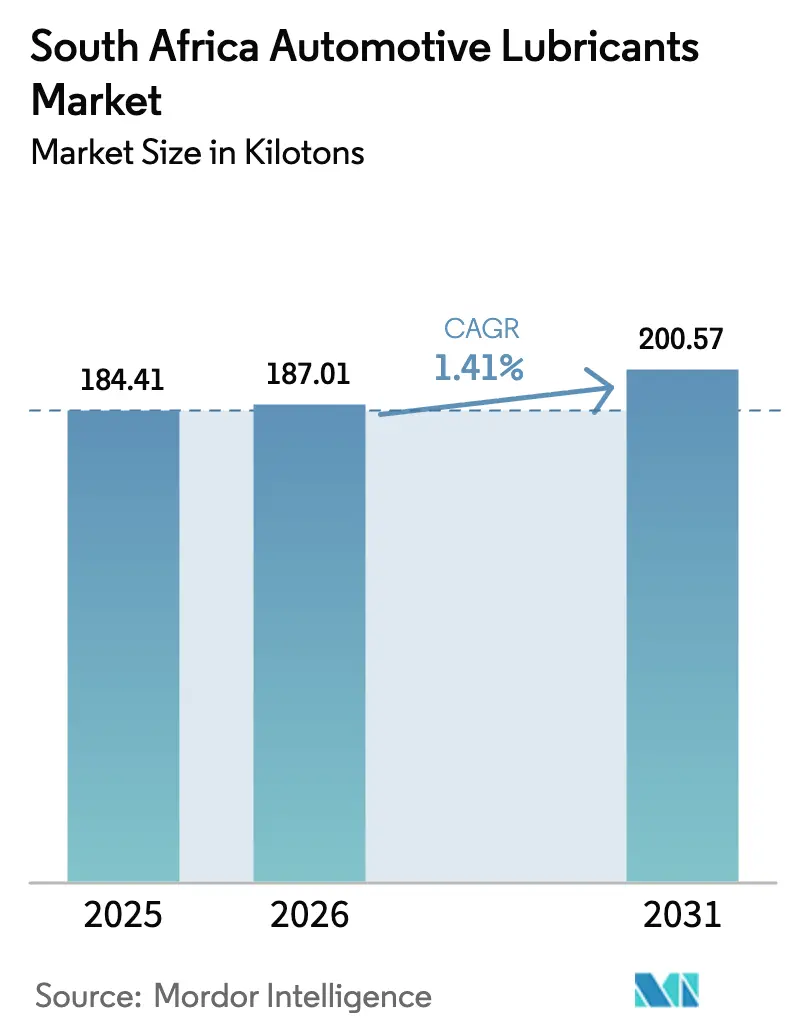

| Marktgröße im Basisjahr (2025) | 184.41 Kilotonn |

| Marktvolumen (2026) | 187.01 Kilotonn |

| Marktvolumen (2031) | 200.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für Kfz-Schmierstoffe von Mordor Intelligence

Die Größe des südafrikanischen Marktes für Kfz-Schmierstoffe wurde im Jahr 2025 auf 184,41 Kilotonnen geschätzt und soll von 187,01 Kilotonnen im Jahr 2026 auf 200,57 Kilotonnen bis 2031 wachsen, bei einer CAGR von 1,41 % während des Prognosezeitraums (2026–2031). Elektrofahrzeuge gewinnen zunehmend an Bedeutung, doch der Markt steht vor Herausforderungen durch gefälschte Produkte und Unterbrechungen der Stromversorgung. Dennoch zeichnen sich mehrere positive Trends ab: eine Verlagerung hin zu OEM-zugelassenen Syntheseprodukten, Widerstandsfähigkeit im Aftermarket und staatliche Anreize für die lokale Mischung. Die wachsende Präferenz des Gebrauchtwagenmarktes für Automatikgetriebe treibt die Nachfrage nach Automatikgetriebeölen an. Da der Personenwagenbestand altert, bleibt der Motorölverbrauch stabil. Die globale Konsolidierung verändert die Marktlandschaft, wobei die Übernahme von Engen durch Vivo Energy die Versorgungssicherheit und die nachgelagerte Hebelwirkung stärkt. Diese Verschiebung findet statt, während Branchenriesen wie Shell und BP ihre lokalen Aktivitäten neu bewerten. Darüber hinaus schließen Grundölraffinierer wie FFS Refiners und Oil Separation Solutions Rohstoffkreisläufe und führen Initiativen zur Kreislaufwirtschaft an.

Wichtigste Erkenntnisse des Berichts

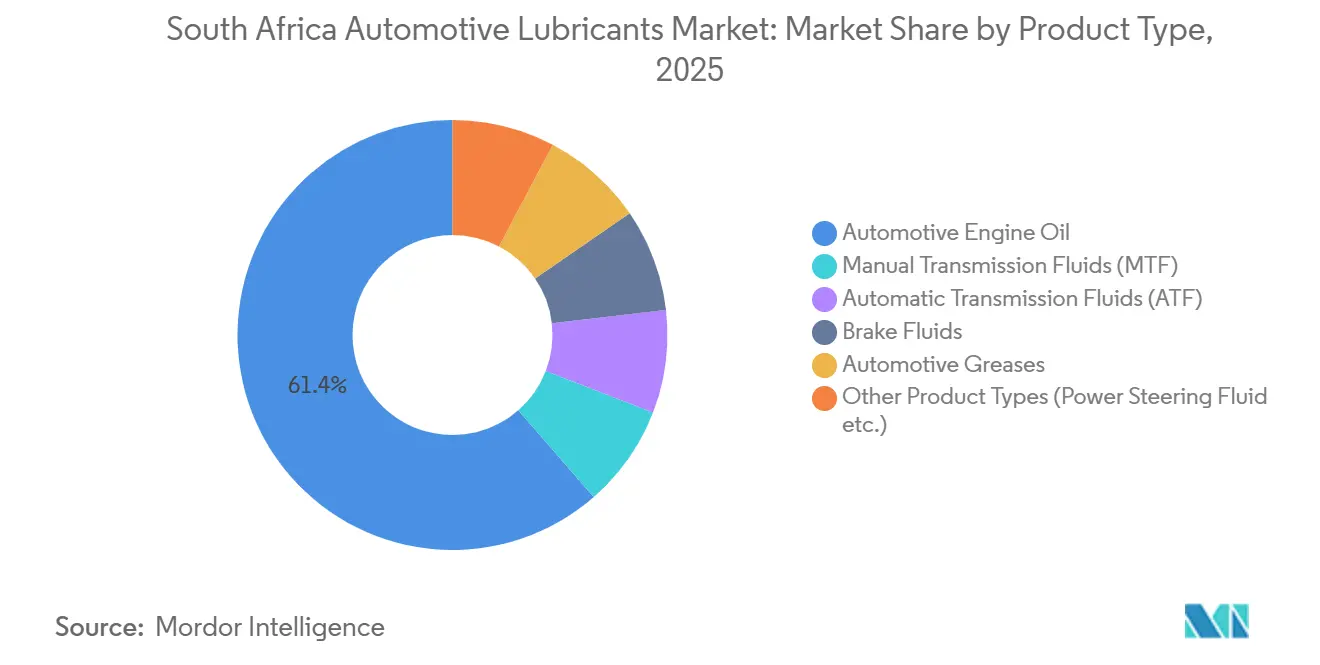

- Nach Produkttyp hielt Kfz-Motorenöl im Jahr 2025 einen Marktanteil von 61,42 % am südafrikanischen Markt für Kfz-Schmierstoffe. Automatikgetriebeöle werden voraussichtlich bis 2031 mit einer CAGR von 1,79 % wachsen.

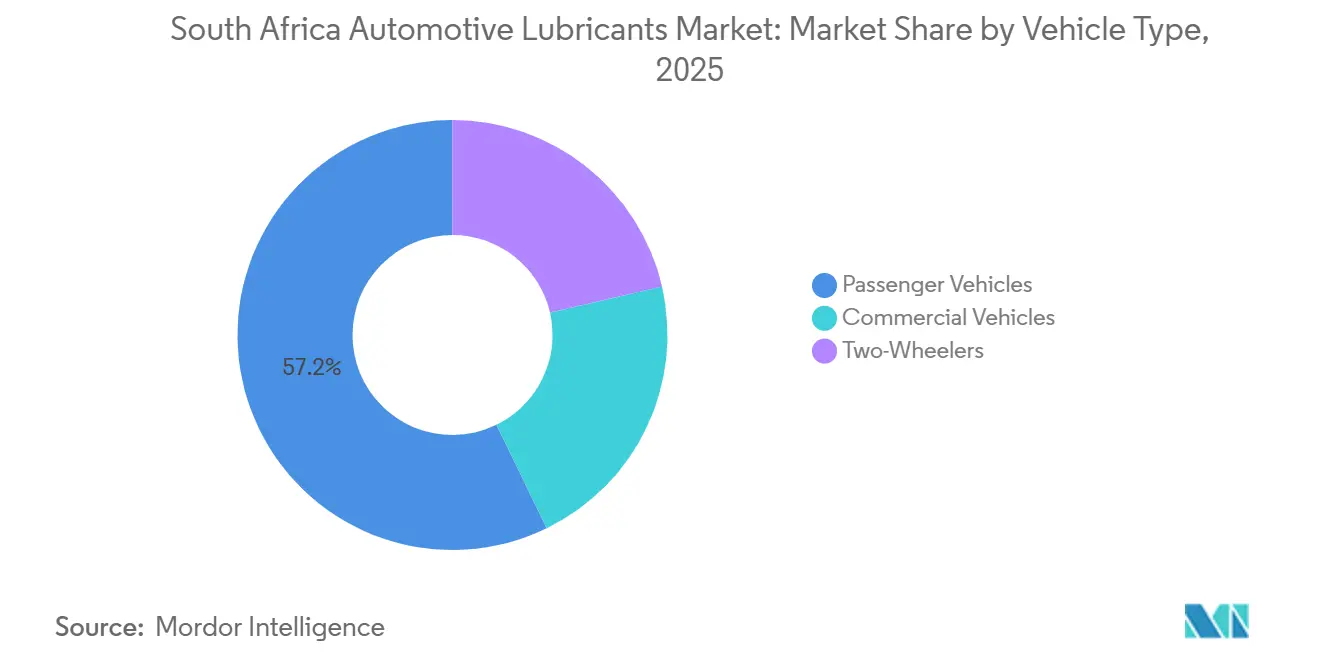

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 57,23 % am südafrikanischen Markt für Kfz-Schmierstoffe im Jahr 2025. Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 1,58 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für Kfz-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu OEM-zugelassenen synthetischen und halbsynthetischen Qualitäten | +0.50% | Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Aftermarket-Resilienz inmitten eines anhaltenden Engpasses bei der Erschwinglichkeit von Neuwagen | +0.40% | National, periurbane und Township-Gebiete | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für lokale Mischung und Grundöl-Wiederaufbereitung | +0.20% | Gauteng, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Township-orientierte Vertriebsprogramme (mobile „Power Shops”) | +0.20% | Gauteng, Westkap, Ostkap | Mittelfristig (2–4 Jahre) |

| Telematikgebundene OEM-Garantien zur Durchsetzung der Verwendung konformer Schmierstoffe | +0.10% | Metropol-Händler landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu OEM-zugelassenen synthetischen und halbsynthetischen Qualitäten

Strengere OEM-Spezifikationen verkürzen nicht nur die Ölwechselintervalle, sondern erweitern auch die Viskositätsfenster. Diese Verlagerung beschleunigt den Übergang von mineralischen zu synthetischen und halbsynthetischen Formulierungen. Shells globale Helix-Neuausrichtung auf API SQ, die 2026 in Ägypten vorgestellt wurde, soll in Südafrika debütieren. Diese Einführung wird voraussichtlich Premiumpreise erzielen und die Echtheitsprüfungen intensivieren. Liqui Molys globaler Umsatzanstieg im Jahr 2025 in Verbindung mit der geplanten Kapazitätserweiterung unterstreicht eine robuste Nachfrage nach Produkten mit höheren Spezifikationen[1]Liqui Moly, „LIQUI MOLY wächst auch 2025 weiter,” liqui-moly.com. Auf lokaler Ebene hat AG Lubricants begonnen, Mobil Delvac Modern MX 15W-40 zu mischen, was die Lieferzeiten für Flotten erheblich verkürzt.

Aftermarket-Resilienz inmitten eines anhaltenden Engpasses bei der Erschwinglichkeit von Neuwagen

Hohe Zinssätze und Einfuhrzölle dämpfen den Neuwagenabsatz und verlängern unbeabsichtigt die Nutzungsdauer des bestehenden Fahrzeugbestands. Der Aftermarket profitiert von der Gesetzgebung zum Recht auf Reparatur, die OEMs verpflichtet, Daten mit unabhängigen Einrichtungen zu teilen. Die Markenbekanntheit bei informellen Mechanikern wird durch Initiativen wie Castrols Kiosk in Soweto und Liqui Molys Advantage App gestärkt.

Staatliche Anreize für lokale Mischung und Grundöl-Wiederaufbereitung

Regulatorische Auflagen im Zusammenhang mit dem Vivo Energy-Engen-Deal sichern eine langfristige Abnahme aus Astrons Milnerton-Raffinerie und Sasols Secunda-Anlagen und festigen damit die inländische Grundölversorgung. FFS Refiners betreibt ein Fünf-Standort-Netzwerk, das jährlich Millionen von Litern Altöl aufbereitet und eine zentrale Rolle bei der Reduzierung erheblicher CO₂-Emissionen spielt. Unterdessen erweitert FUCHS seine Isando-Anlage, um die Kapazität zu erhöhen und schnell auf OEM-Anforderungen reagieren zu können.

Township-orientierte Vertriebsprogramme (mobile „Power Shops”)

Informelle Mechaniker in Townships, die häufig auf Zwischenhändler angewiesen sind, sind anfällig für gefälschte Produkte. Um dem entgegenzuwirken, liefern Castrols Kiosk in Soweto und SA Lubes mobile Fahrzeuge Marken-Schmierstoffe in kleineren Verpackungen und helfen so, die Lagerkosten zu senken. Darüber hinaus verfolgt die Liqui Moly Advantage App nicht nur den Umsatz, sondern belohnt auch Schulungen und steigert so die Professionalität der Township-Kanäle.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweise Durchdringung von Elektro- und Hybridfahrzeugen, die das Volumen von Verbrennungsmotor-Schmierstoffen reduziert | -0.30% | Metropolregionen Gauteng und Westkap | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten/minderwertigen Schmierstoffen, die den Premiumabsatz untergraben | -0.20% | Informelle Einzelhandelskanäle landesweit | Mittelfristig (2–4 Jahre) |

| Durch Lastabwurf verursachte Flottenausfallzeiten, die die Motorlaufzeiten reduzieren | -0.10% | Logistikzentren in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrittweise Durchdringung von Elektro- und Hybridfahrzeugen, die das Volumen von Verbrennungsmotor-Schmierstoffen reduziert

Im Jahr 2025 verzeichneten die Neuzulassungen von Personenkraftwagen einen Anstieg bei Fahrzeugen mit neuen Antriebstechnologien (NEV), obwohl batteriebetriebene Elektrofahrzeuge (BEV) einen Rückgang im Jahresvergleich verzeichneten. Ein Steuerabzug für die Elektrofahrzeugproduktion, der in diesem Monat in Kraft treten soll, hat das Potenzial, die lokale Montage anzukurbeln. Da Hybridfahrzeuge und BEVs jedoch wenig bis kein Motoröl benötigen, wird erwartet, dass die Schmierstoffmengen zurückgehen.

Durch Lastabwurf verursachte Flottenausfallzeiten, die die Motorlaufzeiten reduzieren

Obwohl Eskom bis Februar 2026 mehrere lastabwurffreie Tage gemeldet hat, veranlassten frühere Ausfälle die Flotten, ihre Ölwechselintervalle zu verlängern. In den letzten Jahren hat ein erheblicher Anstieg der Dachsolarkapazität die Verbrauchstrends bei Schmierstoffen verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verlagerung zu Automatikgetrieben treibt Outperformance von Automatikgetriebeölen an

Im Jahr 2025 dominierte Kfz-Motorenöl den südafrikanischen Markt für Kfz-Schmierstoffe mit einem erheblichen Anteil von 61,42 %. Das 10W-40-Mehrbereichsöl erwies sich als das am weitesten verbreitete, während die 5W-30-Variante ihre Nische in den kühleren Küstenregionen fand. Das 20W-50-Öl wurde unterdessen zur bevorzugten Wahl für ältere Motoren in den heißeren Binnengebieten. AG Lubricants unterstrich den Wandel der Branche hin zu halbsynthetischen und synthetischen Qualitäten durch die lokale Mischung von Mobil Delvac Modern MX 15W-40. Sasol brachte seinerseits vollsynthetische 0W-20-Formulierungen für Turbomotoren auf den Markt[2]Sasol, „Schmierstoffe,” sasol.com.

Automatikgetriebeöle werden mit der höchsten Rate wachsen, mit einer prognostizierten CAGR von 1,79 % im Zeitraum 2026–2031, was die wachsende Verlagerung der Verbraucher hin zu Automatikfahrzeugen unterstreicht. Im Jahr 2025 war dieser Trend auf dem Gebrauchtwagenmarkt deutlich erkennbar: Der Ford Ranger führte die Verkaufszahlen an, gefolgt vom Toyota Fortuner und dem Volkswagen Polo. Dieser Schwung wird durch die kürzeren Wartungsintervalle für Automatikgetriebeöle weiter verstärkt. Umgekehrt verzeichnen Schaltgetriebeöle, Bremsflüssigkeiten und Kfz-Schmierfette einen Rückgang. Dieser Rückgang ist mit der nachlassenden Beliebtheit von Schaltgetrieben und den verlängerten Ölwechselintervallen für Schmierfette verbunden, ein Vorteil synthetischer Weiterentwicklungen. Darüber hinaus gibt es eine verstärkte regulatorische Kontrolle, insbesondere hinsichtlich der SANS-1905-Normen für Bremsflüssigkeiten, was die Qualitätskontrollmaßnahmen verstärkt, insbesondere in feuchten Küstengebieten.

Nach Fahrzeugtyp: Personenwagenbestand dominiert, Nutzfahrzeugwachstum im Bergbau verankert

Personenkraftwagen machten 57,23 % des Volumens im Jahr 2025 aus, gestützt durch einen alternden Fahrzeugbestand, regelmäßige Ölwechsel und einen Anstieg von Werkstätten, der durch die Bewegung zum Recht auf Reparatur ausgelöst wurde. Unabhängige Werkstätten tendieren zu halbsynthetischen Mehrbereichsölen und finden dabei eine Balance zwischen Leistung und Kosten. Liqui Molys Advantage App festigt die Markentreue unter Township-Technikern weiter.

Nutzfahrzeuge befinden sich auf einem Wachstumskurs, der auf eine CAGR von 1,58 % prognostiziert wird, hauptsächlich angetrieben durch den Transportbedarf des Bergbausektors. ExxonMobils Feldversuche unterstrichen die Vorteile von Hochleistungssynthetika und bestätigten verlängerte Ölwechselintervalle – die Ölwechselhäufigkeit bei Komatsu HD465-Kipplastern wurde vervierfacht, was zu erheblichen jährlichen Einsparungen führte. Dies senkt nicht nur die Kosten, sondern reduziert auch Ausfallzeiten und festigt ihren Status als bevorzugte Wahl für Flotten. Während Zweiräder ein kleineres Marktsegment einnehmen, besteht eine stetige Nachfrage nach aschefreien Zweitaktölen, insbesondere im Freizeit- und Nutzbereich.

Geografische Analyse

In Südafrika führen Gauteng, Westkap und KwaZulu-Natal den Markt für Kfz-Schmierstoffe an, angetrieben durch hohen Fahrzeugbesitz, Hafenlogistik und Mischkapazitäten. FUCHSs erweitertes Isando-Werk in Gauteng mit seiner erheblichen Grundölspeicher- und Mischkapazität gewährleistet eine prompte Versorgung von Erstausrüster-Händlern und Flotten.

Das Westkap profitiert von seiner Nähe zu Astrons Milnerton-Raffinerie, die durch einen langfristigen Abnahmevertrag nach der Übernahme durch Vivo Energy gesichert ist und sowohl Binnen- als auch Exportströme erleichtert. In KwaZulu-Natal rationalisiert der renovierte Mischstandort von TotalEnergies am Hafen von Durban die Importe.

Während das Ostkap und der Freistaat kleinere Rollen spielen, gewinnen sie an Bedeutung, angetrieben durch die Fahrzeugmontage in Gqeberha und die steigende Nachfrage nach landwirtschaftlichen Schmierstoffen. Township-Vertriebsbemühungen florieren in Soweto, Khayelitsha und Alexandra, wo mobile Kioske informelle Servicebetriebe bedienen. Gauteng und Westkap sehen sich einer verstärkten regulatorischen Kontrolle ausgesetzt, wobei Prüfungen der Nationalen Regulierungsbehörde für Pflichtspezifikationen und Kontrollen von Viscous Lubricants South Africa darauf abzielen, gefälschte Produkte einzudämmen.

Wettbewerbslandschaft

Der südafrikanische Markt für Kfz-Schmierstoffe ist mäßig konsolidiert. Vivo Energys Übernahme von Engen schuf nicht nur ein weitreichendes afrikanisches Tankstellennetz, sondern betonte auch erhebliche Lagerkapazitäten und eine mehrjährige Umsatzverpflichtung. Strategische Prioritäten richten sich auf Kapazitätsinvestitionen und digitale Reichweite. FUCHSs Isando-Erweiterung stärkt die lokale Mischung, während Liqui Molys Advantage App den Verkauf und die Schulung für Township-Werkstätten spielerisch gestaltet. Mit dem Anstieg der CO₂-Bepreisungspolitik gewinnen Wiederaufbereitungsspezialisten wie FFS Refiners und Oil Separation Solutions bemerkenswerte Marktpositionen. Shells Veräußerung von Tankstellen im Einzelhandel und BPs Neubewertung von Castrol bieten unterschiedliche Perspektiven auf das Marktwachstum. Gleichzeitig signalisiert ExxonMobils Erweiterung des Vertriebsnetzes für Marineschmierstoffe über Habot Marine seinen Fokus auf Nischenmärkte.

Marktführer der Kfz-Schmierstoffbranche in Südafrika

BP p.l.c.

Shell plc

TotalEnergies

Astron Energy (Pty) Ltd.

Engen Petroleum Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AG Lubricants, der autorisierte Händler und Hersteller von Mobil-Schmierstoffen in Südafrika, erhielt die Genehmigung, eine ausgewählte Palette von Schmierstoffen für einen führenden Automobilhersteller lokal zu mischen.

- Februar 2025: Die deutsche FUCHS Group eröffnete die Erweiterung ihrer Produktionsanlage in Isando, Südafrika, und festigte damit ihre Position im Markt für Kfz-Spezialschmierstoffe. Die Investition von 27 Millionen USD zielt darauf ab, Effizienz, Produktionskapazität und Kundenservice zu verbessern.

Umfang des Berichts über den südafrikanischen Markt für Kfz-Schmierstoffe

Kfz-Schmierstoffe reduzieren die Reibung zwischen sich berührenden Oberflächen und minimieren so den Energieverlust. Diese Schmierstoffe sind entscheidend dafür, dass Fahrzeuge reibungslos funktionieren und eine verlängerte Lebensdauer haben. Motorenöl, der am weitesten verbreitete Schmierstoff, reduziert nicht nur die Reibung zwischen Motorkomponenten, sondern verhindert auch Korrosion, bekämpft Rost und hilft bei der Reinigung des Motors.

Der südafrikanische Markt für Kfz-Schmierstoffe ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in Kfz-Motorenöl, Schaltgetriebeöle, Automatikgetriebeöle, Bremsflüssigkeiten, Kfz-Schmierfette und sonstige Produkttypen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Qualitäten | |

| Schaltgetriebeöle | |

| Automatikgetriebeöle | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Qualitäten | ||

| Schaltgetriebeöle | ||

| Automatikgetriebeöle | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Schmierstoffen in Südafrika bis 2031?

Die Größe des südafrikanischen Marktes für Kfz-Schmierstoffe beträgt 187,01 Kilotonnen im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 1,41 % 200,57 Kilotonnen erreichen.

Wie schnell wachsen Automatikgetriebeöle?

Die Volumina von Automatikgetriebeölen werden voraussichtlich bis 2031 mit einer CAGR von 1,79 % wachsen und damit alle anderen Produktkategorien übertreffen, was auf die weit verbreitete Einführung von Automatikgetrieben zurückzuführen ist.

Welche Fahrzeugklasse wird ein schnelleres Wachstum des Schmierstoffvolumens verzeichnen?

Die Nachfrage nach Nutzfahrzeugen wird voraussichtlich mit einer CAGR von 1,58 % steigen, angetrieben durch den Bergbautransport und verlängerte Ölwechselintervalle für Hochleistungssynthetika.

Welche Provinzen sind die Schwerpunkte für Mischkapazitäten?

Gauteng beherbergt FUCHSs erweitertes Isando-Zentrum, das Westkap profitiert von Astrons Milnerton-Raffinerie und KwaZulu-Natal nutzt die hafengebundene Misch- und Lagerinfrastruktur von Durban.

Seite zuletzt aktualisiert am: