Südafrika-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

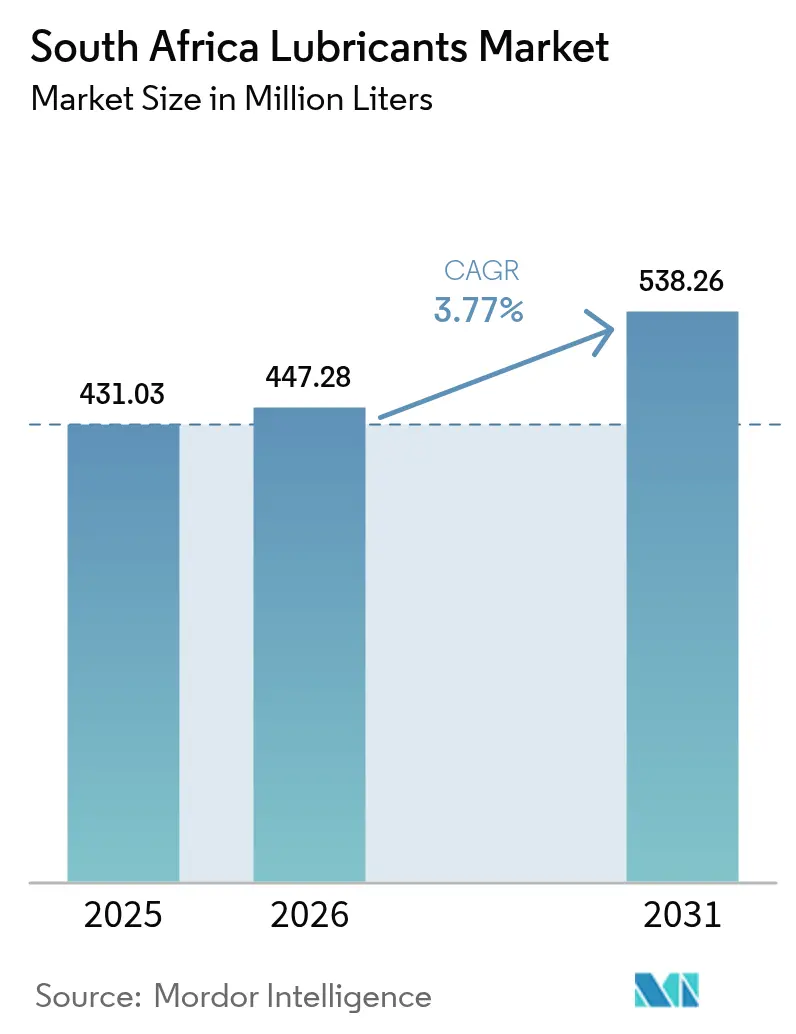

| Marktgröße im Basisjahr (2025) | 431.03 Millionen Liter |

| Marktvolumen (2026) | 447.28 Millionen Liter |

| Marktvolumen (2031) | 538.26 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Südafrika-Schmierstoffmarkts wird voraussichtlich von 431,03 Millionen Litern im Jahr 2025 auf 447,28 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,77 % über den Zeitraum 2026–2031 538,26 Millionen Liter erreichen. Diese solide Entwicklung spiegelt eine stetige industrielle Aktivität, eine widerstandsfähige Bergbauproduktion und einen sich weiter ausdehnenden Fahrzeugbestand wider, die alle eine wiederkehrende Nachfrage nach höherwertigen Schmierstoffqualitäten unterstützen. Häufige Stromabschaltungen treiben weiterhin den Einsatz von Notstromaggregaten voran und sorgen für einen inkrementellen Volumenzuwachs bei Motorölen, während sich verschärfende Umweltvorschriften Käufer in Richtung hochwertiger Synthetikprodukte drängen, die Abfallmengen reduzieren und Ablassintervalle verlängern. Die angebotsseitigen Dynamiken entwickeln sich weiter, da zwei inländische Raffinerien bei Auslastungsraten unter 50 % ihrer Werte von 2020 in Betrieb bleiben und damit die Importabhängigkeit von Basisölen und fertigen Mischungen zunimmt. Die Wettbewerbsintensität steigt, da das kürzlich fusionierte Vivo-Engen-Einzelhandelsnetz nun mehr als 1.300 Tankstellen umfasst und der Gruppe eine unübertroffene Marktreichweite im Südafrika-Schmierstoffmarkt verleiht.

Wichtigste Erkenntnisse des Berichts

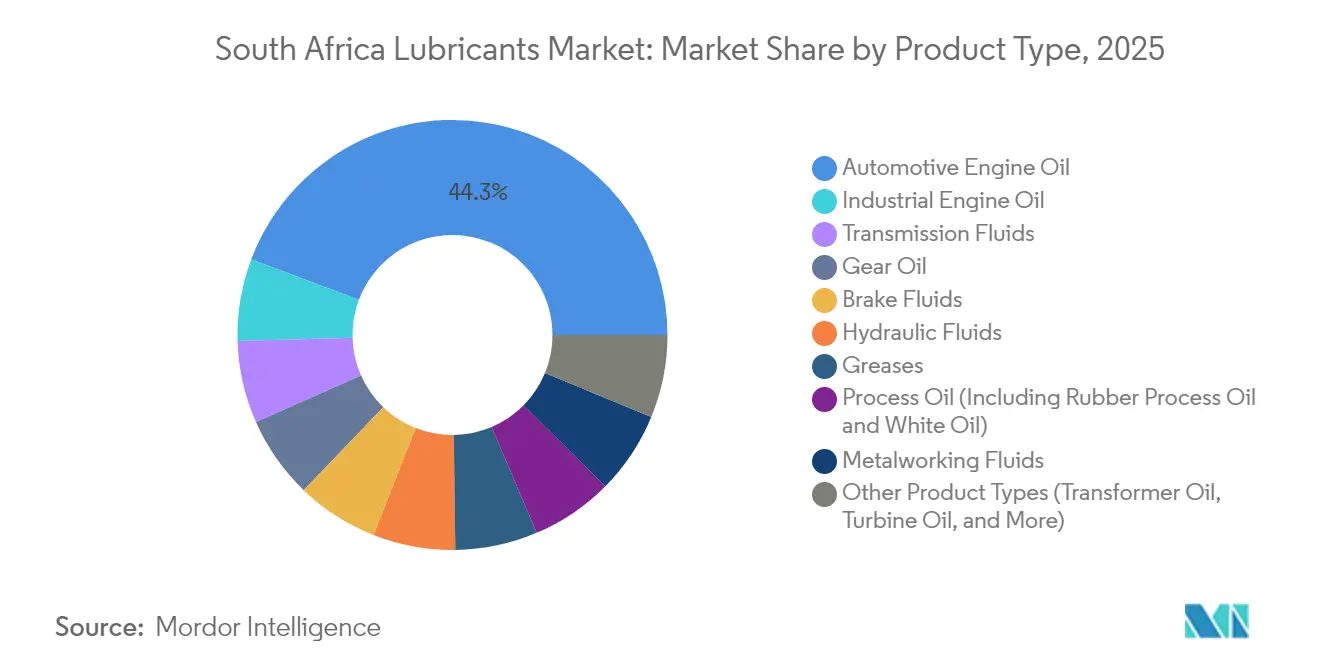

- Nach Produkttyp hielt Kfz-Motoröl im Jahr 2025 einen Anteil von 44,26 % an der Größe des Kolumbien-Schmierstoffmarkts, während Schmierfette bis 2031 mit einer CAGR von 4,18 % zunehmen.

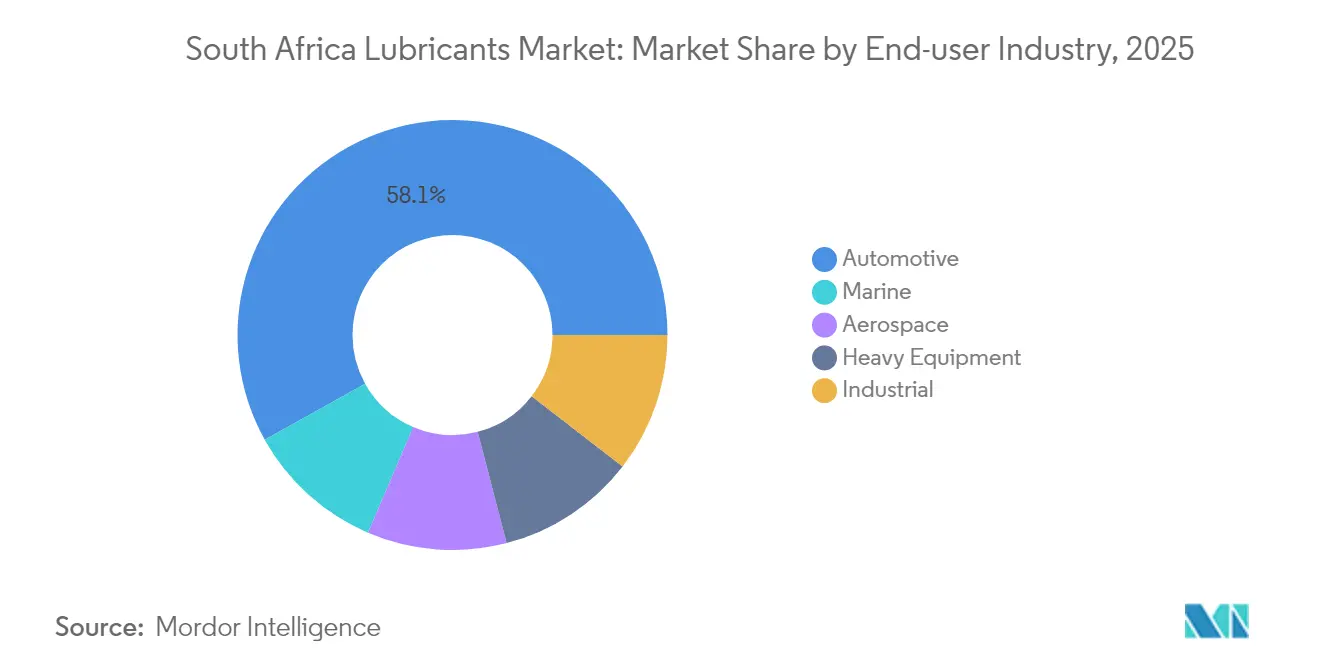

- Nach Endverbraucherbranche erfasste der Automobilsektor im Jahr 2025 58,09 % des Marktanteils am Kolumbien-Schmierstoffmarkt; der Industriesektor verzeichnet das schnellste Wachstum mit einer CAGR von 3,96 % bis 2031.

- Nach Basisöltyp entfielen mineralölbasierte Schmierstoffe im Jahr 2025 auf 67,65 % des Marktes, und die Nachfrage nach synthetischen Schmierstoffen wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,04 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südafrika-Schmierstoffmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Expansion des Fahrzeugbestands und alternde Flotte | +0.8% | Gauteng, Westkap, landesweiter Nachrüstungsmarkt | Mittelfristig (2–4 Jahre) |

| Aufschwung im Bergbau und in der Industrie | +1.2% | Limpopo, Nordwest, Nordkap, Schwerindustriekorridore | Kurzfristig (≤ 2 Jahre) |

| Rascher Übergang zu hochwertigen Synthetikschmierstoffen | +0.6% | Industriezentren, Güterverkehrskorridore | Langfristig (≥ 4 Jahre) |

| Vor-Ort-UCO-zu-Biodiesel-Programme | +0.3% | Westkap, KwaZulu-Natal, ausgewählte nationale Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Digitale „Schmierstoff-plus”-Flottendienstleistungen | +0.4% | Metropolregionen mit dichtem gewerblichen Fuhrpark | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Fahrzeugbestands und alternde Flotte

Südafrikas registrierter Fahrzeugbestand wächst weiter, gestützt durch rekordverdächtige Automobilexporte im Wert von ZAR 201,7 Milliarden im Jahr 2024[1]NAAMSA-Mitarbeiter, "Automobilexportleistung 2024," naamsa.co.za. Ein alternder Fahrzeugbestand bedeutet, dass Fahrzeuge häufigere Ölwechsel benötigen und dickere Viskositäten tolerieren, um den Motorverschleiß auszugleichen. Stromabschaltungen beschleunigen den Umschlag gewerblicher Flotten, da Betreiber Generatoren und Hybrid-Transporter einsetzen, um die Betriebszeit zu sichern; jedoch dominieren Verbrennungsmotoren weiterhin den Absatz und machen 2025 98,6 % des Gesamtabsatzes aus. Infolgedessen bleibt die Nachfrage nach mittelklassigen mineralischen Motorölen stabil, obwohl hochwertigen Synthetikschmierstoffe zunehmend von Flottenmanagern vorgeschrieben werden, die längere Ablassintervalle anstreben. Teilezulieferer berichten, dass Formulierungen mit verlängerten Ablassintervallen ein bis zwei Servicetermine pro Jahr für Lieferwagen mit hoher Laufleistung einsparen und damit direkt die Ausfallzeiten senken.

Bergbau- und Industrieaufschwung steigert die Nachfrage

Verbesserte Rohstoffpreise und Stabilisierungsprogramme haben neue Bergbaukapitalausgaben freigesetzt, darunter eine von Sibanye-Stillwater angekündigte Investition in erneuerbare Energie in Höhe von ZAR 11 Milliarden zur Senkung der Energiekosten und Reduzierung des Dieselverbrauchs. Elektrifizierte Muldenkipper und automatisierte Verarbeitungslinien benötigen spezielle Hydraulikflüssigkeiten, Getriebeöle und hochentwickelte Kühlmittel, die die Viskosität unter Hochlastzyklen aufrechterhalten können. Werksleiter integrieren Zustandsüberwachung und Schmierstoff-als-Dienstleistung-Verträge, um ungeplante Ausfallzeiten zu minimieren – ein Trend, der Lieferanten mit technischen Außendienstteams begünstigt. Da die Industrieproduktion von den jüngsten Stromversorgungsausfällen zurückkehrt, erholen sich auch Bestellungen für Metallbearbeitungsflüssigkeiten, Kompressoröle und lebensmittelechte Schmierstoffe und treiben das inkrementelle Volumen auf dem südafrikanischen Schmierstoffmarkt voran.

Rascher Übergang zu hochwertigen Synthetikschmierstoffen

Endverbraucher bewerten zunehmend die Gesamtbetriebskosten statt des reinen Trommelpreises – eine Denkweise, die die erwartete CAGR von 4,11 % für Synthetikschmierstoffe untermauert. Untertagemining-Geräte arbeiten bei Umgebungstemperaturen über 45 °C und können sich keinen Viskositätszusammenbruch leisten; daher sind synthetische Hydraulikflüssigkeiten mit hohem Viskositätsindex (VI) die logische Lösung. Kfz-Werkstätten berichten von einer stärkeren Verbraucherakzeptanz vollsynthetischer SAE-5W-30-Qualitäten, die neue OEM-Garantiespezifikationen erfüllen und messbare Kraftstoffeinsparungen bringen. Erste Flottenerprobungen bestätigen Verlängerungen der Ablassintervalle um 15–20 %, Einsparungen, die sich durch Stromabschaltungen, die die Werkstattverfügbarkeit reduzieren, noch verstärken. Umweltkonformität ist ein weiterer Katalysator: Synthetikschmierstoffe enthalten in der Regel weniger Schwermetalle und erzeugen geringere Mengen an Altöl, was mit den Vermeidungsstrategien für Kosten der erweiterten Herstellerverantwortung (EPR) übereinstimmt.

Vor-Ort-UCO-zu-Biodiesel-Programme steigern die Nachfrage nach Bioschmierung

Die 2024 eingeführten nationalen Biokraftstoffpreisvorschriften ermutigen Fabriken und große Gastgewerbegruppen dazu, gebrauchtes Speiseöl vor Ort in Biodiesel umzuwandeln. Diese Mikroraffinerien benötigen lebensmittelechte Getriebeöle, Hochtemperatur-Wärmeträgerflüssigkeiten und Spezialschmierfette, die sauren Einsatzstoffen standhalten können. Chemische Lieferanten haben esterbasierte Schmierstoffe mit verbesserter Schmierfähigkeit eingeführt, um die Kaltflusseigenschaften von Biodiesel zu verbessern. Pilotanlagen in Kapstadt und Durban haben gezeigt, dass die Integration von geschlossenen Schmierstoffkreisläufen und Rohstoffrückgewinnung die Gesamtabfallreduktionsrate auf über 40 % steigern kann. Gleichzeitig entwickeln Schmierstoffhersteller Rücknahmelogistiklösungen, die verbrauchte Bioschmierstoffe einsammeln und an Wiederaufbereiter zurückführen, wodurch Compliance monetarisiert und Cross-Selling-Möglichkeiten geschaffen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rand-Volatilität und importparitätsbedingte Preisdynamik | -0.9% | Landesweit, ausgeprägt in küstennahen Importdrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Strengere Altölentsorgungsvorschriften | -0.5% | Große Metropolen mit strenger Durchsetzung | Mittelfristig (2–4 Jahre) |

| Durch Stromabschaltungen verursachte Produktionsvolatilität | -0.7% | Fertigungs- und Bergbaugürtel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rand-Volatilität und importparitätsbedingter Preisdruck

Der südafrikanische Rand schwankte 2024 gegenüber dem US-Dollar um mehr als 18 % und übertrug unmittelbare Kostenschocks auf Mischbetriebe, die auf importierte API-Gruppe-II- und Gruppe-III-Basisöle angewiesen sind. Eine Abwertung von 10 % hebt die Listenpreise für fertige Schmierstoffe innerhalb von drei Monaten in der Regel um 6–8 %, was das Betriebskapital kleinerer unabhängiger Unternehmen belastet, denen Absicherungsmöglichkeiten fehlen. Auf Währungsschwankungen aufgestapelte Dieselsteuererhöhungen treiben die Frachtkosten im Inland in die Höhe, insbesondere für die Versorgung abgelegener Minen. Kunden reagieren mit der Anforderung von Festpreisverträgen und längeren Zahlungszielen, die beide das Kreditrisiko für Distributoren erhöhen. Höhere Treibstoffzuschläge treiben auch die Kosten für Kanister und Kartons in die Höhe, da Verpackungslieferanten Energie- und Harzpreiserhöhungen in Echtzeit weitergeben.

Strengere Altölentsorgungsvorschriften

Die vollständige Durchsetzung des EPR-Rahmens seit Mai 2021 verpflichtet Schmierstoffhersteller zur Finanzierung der Sammlung von Altöl und Leergebinden, zur Vorlage geprüfter Tonnagenberichte und zur Einhaltung von Recyclingquoten. Nichteinhaltung zieht Geldstrafen und mögliche Freiheitsstrafen von bis zu 15 Jahren nach sich – Risiken, die Unternehmen dazu veranlassen, in Compliance-Infrastruktur zu überinvestieren[2]Ministerium für Forstwirtschaft, Fischerei und Umwelt, "Vorschriften zur erweiterten Herstellerverantwortung," dffe.gov.za. Beteiligungsgebühren werden auf Basis der Nettokostenerstattung erhoben, was bedeutet, dass die Gebührenvolatilität die Preise für recycelte Rohstoffe und die Sammeleffizienz widerspiegelt und die Budgetplanung erschwert. Mittelgroße lokale Mischanlagen, die traditionell auf Drittsammler angewiesen waren, stehen nun vor Kapitalaufwendungen für Tracking-Software und vertragliche Transportdienstleistungen. Obwohl EPR Umweltgewinne erzielt, bewirkt der kurzfristige Effekt einen Anstieg der Regalpreise um 2–3 %, was die Volumenbindung im preissensiblen Einzelhandelskanal herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröle treiben das Volumenwachstum an

Kfz-Motoröle machten im Jahr 2025 44,26 % des Volumens aus und stellen sicher, dass der Südafrika-Schmierstoffmarkt in routinemäßigen Wartungszyklen für Personenkraftwagen und leichte Nutzfahrzeuge verankert bleibt. Der breite Besitz älterer Fahrzeuge und die relativ geringe Nutzung verlängerter Ablassintervalle sorgen für einen lebhaften Werkstattumsatz, selbst wenn die Synthetiknutzung zunimmt. Hochwertige, vollsynthetische Qualitäten, die mit einem Aufpreis von 30–40 % gegenüber Mineralöläquivalenten bewertet werden, haben ihren Anteil in Händlerkanälen ausgeweitet, die Ölwechsel mit Serviceplänen bündeln. Schmierfette, obwohl nur ein mittlerer einstelliger Anteil am Gesamtvolumen in Litern, verzeichnen den stärksten Anstieg mit einer CAGR von 4,18 % bis 2031, bedingt durch den verstärkten Einsatz in Lageranwendungen für erneuerbare Energien und Radnaben von Muldenkippern im Untertagebau.

Der breitere Produktmix passt sich an härtere Betriebszyklen an, die durch Stromabschaltungen ausgelöst werden: Generatoröle benötigen eine hohe Gesamtbasenzahl (TBN), um Schwefel aus minderwertigem Diesel zu neutralisieren, während industrielle Kompressoröle eine verbesserte Oxidationsstabilität für längere Laufzeiten benötigen, wenn Anlagen auf Produktion außerhalb der Hauptlastzeiten umstellen. Metallbearbeitungsflüssigkeiten verzeichnen erneuerte Bestellungen, da der Fertigungs-PMI Mitte 2025 in expansives Terrain zurückgekehrt ist, obwohl wassermischbare Chemikalien nun neue Ausschreibungen dominieren, weil sie geringere VOC-Emissionen aufweisen. Prozessöle, insbesondere Weißöle für Kosmetika und Kautschukprozessöle für Reifenwerke, behalten eine Nischenpräsenz, liefern jedoch stabile Margen. Lieferanten, die Chargenkonsistenz und lebensmittelechte Zertifizierung garantieren können, sichern sich Folgeaufträge trotz des Rohstoffcharakters dieser Qualitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilvorherrschaft steht vor industrieller Herausforderung

Der Automobilkanal machte 2025 58,09 % des Gesamtvolumens aus und unterstreicht die zentrale Rolle, die private Mobilität in Südafrika nach wie vor spielt. Autohäuser, Schnellwechseldienste und informelle Werkstätten zusammen sind für Millionen von vierteljährlichen Ölwechseln verantwortlich und versorgen den südafrikanischen Schmierstoffmarkt mit einer vorhersehbaren Basislast. Dennoch verspricht das industrielle Segment – das Bergbau, Fertigung, Bauwesen, Landwirtschaft, Marine und Luftfahrt umfasst – eine schnellere Rendite mit einer CAGR von 3,96 % bis 2031, da Rohstoffprojekte sich erholen und der Ausbau erneuerbarer Energien beschleunigt wird. Bergbauunternehmen standardisieren auf zustandsüberwachungsgeeignete Schmierfette und flammhemmende Hydraulikflüssigkeiten, die beide einen höheren Preis pro Liter erzielen als gängige Kfz-Öle.

Marineschmierstoffe zeigen Potenzial, da die Häfen Durban und Kapstadt an der wichtigen Route von Europa nach Asien liegen und passierende Schiffe verpflichtet sind, Hauptkolbenöle und umweltfreundliche Stevenrohrschmierfette aufzufüllen. Die Luftfahrtnische bleibt vergleichsweise klein, aber stabil, angetrieben durch die Flottenerhaltung von South African Airways und die regionale Frachtausweitung, die Hochleistungs-Turbinenöle erfordern. Bauwesen und Landwirtschaft fügen Nachfrageprofilen Saisonalität hinzu, mit Spitzenverbräuchen an Schmierstoffen im Zusammenhang mit Pflanzzyklen und der Freigabe von Infrastrukturfinanzierungen. Lieferanten, die Industriekäufer ansprechen, differenzieren sich durch Vor-Ort-Flüssigkeitsmanagementdienstleistungen – einen Mehrwertaspekt, der im Massenmarkt für Kfz-Produkte weniger verbreitet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Mineralöle stehen unter synthetischem Druck

Kostenbewusstsein stellt sicher, dass mineralölbasierte Formulierungen nach wie vor 67,65 % der verkauften Liter ausmachen – ein Spiegelbild sowohl der etablierten Raffinerie-zu-Misch-Infrastruktur als auch der eingespielten Distributorenbeziehungen. Lokale Versorgungsvorteile umfassen kürzere Lieferzeiten und geringeres Absicherungsrisiko, was wettbewerbsfähige Preisgestaltung in einem Rand-volatilen Umfeld ermöglicht. Dennoch werden Synthetikschmierstoffe voraussichtlich die schnellste Expansion verzeichnen, mit einer CAGR von 4,04 % im Prognosezeitraum (2026–2031), wobei ihre Fähigkeit genutzt wird, Ablassintervalle zu verlängern, ungeplante Ausfallzeiten zu reduzieren und die Gesamtmenge an Schmierstoffentsorgungen zu senken – Ergebnisse, die nun unter ESG-Unternehmens-Scorecards verfolgt werden. Halbsynthetische Schmierstoffe dienen als Zwischenschritte und ermöglichen es Flottenoperatoren, partielle Leistungsgewinne zu erzielen, ohne volle Synthetikaufpreise zu tragen.

Esterbasierte Hydraulikflüssigkeiten und Transformatorenflüssigkeiten zeigen überlegene biologische Abbaubarkeit und Flammpunktstabilität – Faktoren, die in sensiblen Ökosystemen wie Küstenwindfarmen und Untertage-Platinminen entscheidend sind. Wiederaufbereitete Basisöle (RRBO) dringen ebenfalls in das Hauptblendbereich vor, wobei Sasol industrielle Getriebeöle zertifiziert, die bis zu 25 % RRBO-Anteil enthalten, ohne OEM-Zulassungen zu gefährden. Über den Prognosehorizont wird erwartet, dass der kombinierte Anteil von Synthetik- und biobasierten Schmierstoffen sechs Prozentpunkte vom konventionellen Mineralölanteil im Südafrika-Schmierstoffmarkt abzweigt.

Geografische Analyse

Gauteng, Heimat von Johannesburg und Pretoria, bleibt das Epizentrum des Schmierstoffverbrauchs, da es die Kfz-OEM-Werke der Nation, die primären Bergbauhauptsitze und den dichtesten On-Road-Fahrzeugbestand beherbergt. Kontinuierlicher Güterverkehr auf den Korridoren N1 und N3 treibt einen robusten Dieselmotor- und Ölumsatz an, während der OR-Tambo-Internationale-Flughafen die Nachfrage nach Luftfahrtschmierstoffen verankert. KwaZulu-Natal rangiert an zweiter Stelle, gestützt durch den Mehrprodukthafen Durban, der Marineklasse-Hauptkolbenöle bündelt und umfangreiche petrochemische und Kfz-Montageaktivitäten unterstützt. Die Häufigkeit der Stromabschaltungen in der Provinz erhöht die Frequenz des Generatorölverbrauchs; Hafenstauungen verzögern jedoch gelegentlich Additivimporte und zwingen lokale Mischbetriebe, höhere Sicherheitsmargen zu halten.

Der Schmierstoffbedarf des Westkaps wächst am schnellsten unter den Küstenprovinzen, angetrieben durch Windenergieprojekte in der Karoo und Solaranlagen im Nordkap, die Spezialschmierfette mit weiten Betriebstemperaturbereichen nutzen. Schiffsreparaturwerften in Kapstadt nehmen zudem synthetische Nischenemulsionen und flammhemmende Hydraulikflüssigkeiten ab. Bergbauintensive Provinzen – Limpopo, Nordwest und Nordkap – verbrauchen große Mengen schwerer Diesel-Motoröle, Hochdruckgetriebeöle und Schmierfette mit hohem Tropfpunkt, die für staubige, hochbelastete Umgebungen angepasst sind. Die Distribution in diese Provinzen steht vor logistischen Hürden, darunter Schotterstraßen auf dem letzten Kilometer und begrenzte Lagermöglichkeiten, was zu höheren Landekosten gegenüber Küstenmärkten führt.

Der Freistaat profitiert von stabilen Bestellungen für landwirtschaftliche Schmierstoffe, die mit den Erntezyklen von Mais und Sonnenblumen verbunden sind, während der synthetische Kraftstoffkomplex von Sasol in Secunda den Verbrauch von Turbinenölen, Kompressorflüssigkeiten und Spezialprozessölen verankert. Der Kfz-Standort im Ostkap rund um Port Elizabeth beherbergt Ford- und Volkswagen-Montagelinien, die stabile Ausschreibungen für Metallbearbeitungsflüssigkeiten und Erstbefüllungsöle vergeben. Daten der Kommunalverwaltungen zeigen, dass die kombinierte Kfz- und Fertigungsaktivität im Ostkap erheblich zunehmen wird und die Ausweitung der unterstützenden Schmierstoffvolumen untermauert. In allen Provinzen bleibt das Supply-Chain-Risiko mit Hafenverzögerungen und gelegentlichen Straßengüterverkehrsstörungen verbunden – Faktoren, die Distributoren dazu ermutigen, Mehrhafen-Importstrategien und Umschlagknoten im Inland im Südafrika-Schmierstoffmarkt aufrechtzuerhalten.

Wettbewerbslandschaft

Der Südafrika-Schmierstoffmarkt ist mäßig konsolidiert. Die Konsolidierung gestaltet die Wettbewerbsdynamik neu, da multinationale Großkonzerne ihre globalen Downstream-Portfolios feinabstimmen, während regionale Unabhängige von Veräußerungen profitieren. Der Abschluss des Engen-Deals durch Vivo Energy lieferte ein Einzelhandelsnetz von über 1.300 Tankstellen und verschaffte der Gruppe eine unübertroffene Reichweite auf der letzten Meile sowie eine gesteigerte Markensichtbarkeit sowohl bei Kraftstoffen als auch bei Schmierstoffen. Markteinsteiger, die einen Anteil anstreben, müssen glaubwürdige EPR-Compliance-Pläne vorlegen, einschließlich Altölsammler-Partnerschaften, um die Beschaffungsabteilungen von Kfz-OEMs und Bergbau-Ausschreibungsausschüssen zu überzeugen.

Branchenführer im Südafrika-Schmierstoffmarkt

Astron Energy (Pty) Ltd.

Engen Petroleum

Sasol

BP p.l.c.

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Engen lancierte seine Schmierstoffserie Engen Xtreme 2.0 neu, mit verbesserten Additivsystemen, fälschungssicherer Verpackung und PCR-Materialien zur Verbesserung der Nachhaltigkeit in Einzelhandelskanälen.

- Februar 2025: FUCHS eröffnete nach einer Investition von ZAR 218 Millionen eine erweiterte südafrikanische Produktionsstätte mit automatisierten Linien, nachhaltigen Energiemerkmalen und einem netto-null-kohlenstoffneutralen Hauptsitz.

Berichtsumfang des Südafrika-Schmierstoffmarkts

| Kfz-Motoröl |

| Industriemotoröl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kfz-Motoröl | |

| Industriemotoröl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete wichtige Fragen

Welches Volumen wird für den Südafrika-Schmierstoffmarkt bis 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 538,26 Millionen Liter erreicht, was einer CAGR von 3,77 % entspricht.

Welche Produktkategorie führt die Nachfrage an?

Kfz-Motoröle machen 44,26 % des Volumens im Jahr 2025 aus und sind damit der größte Produkttyp.

Welche Endverbrauchergruppe wächst am schnellsten?

Der Schmierstoffverbrauch im Bergbau und in breiteren Industrieanwendungen wird bis 2031 voraussichtlich mit einer CAGR von 3,96 % wachsen.

Welchen Anteil halten mineralölbasierte Schmierstoffe?

Mineralölbasierte Formulierungen machten 67,65 % des Volumens im Jahr 2025 aus, obwohl Synthetikschmierstoffe an Boden gewinnen.

Wie beeinflusst die regulatorische Landschaft die Lieferanten?

Vorschriften zur erweiterten Herstellerverantwortung (EPR) erhöhen die Compliance-Kosten um 2–3 %, da Unternehmen Altöl- und Verpackungsrücknahmeprogramme finanzieren.

Welches Unternehmen hat kürzlich die Mischkapazität in Südafrika erweitert?

FUCHS Africa hat die Kapazität an seinem Standort Isando nach einer im Jahr 2024 abgeschlossenen Investition von ZAR 218 Millionen verdoppelt.

Seite zuletzt aktualisiert am: