Afrika-Automobil-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

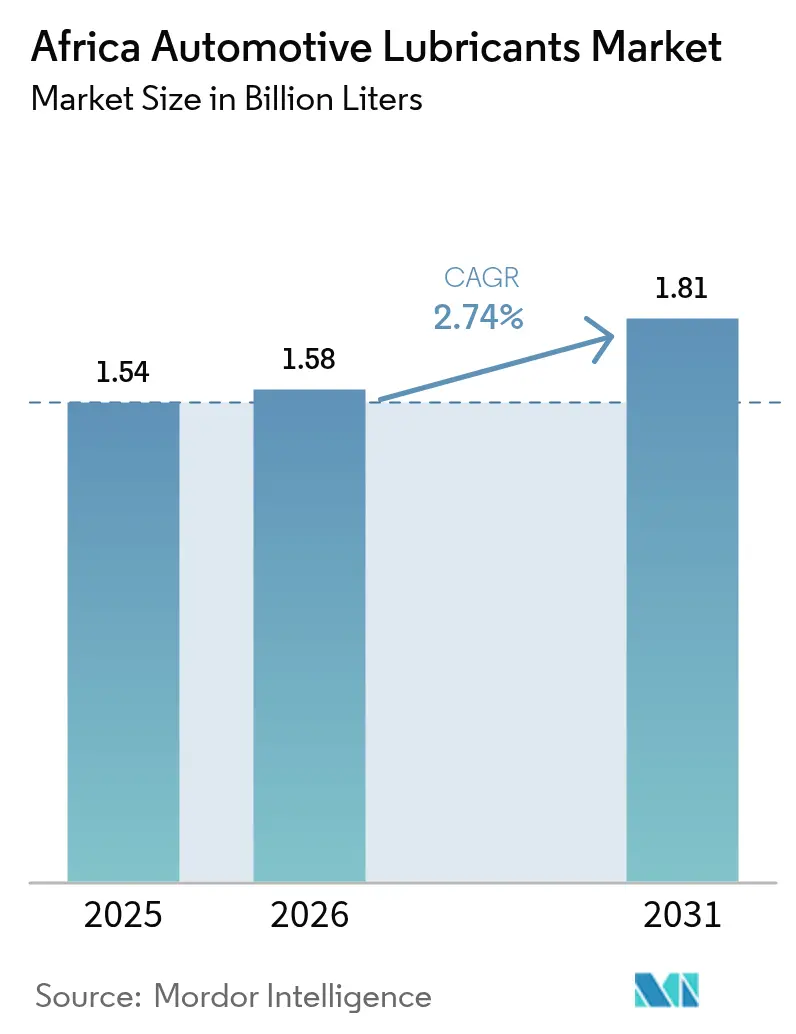

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden Liter |

| Marktvolumen (2026) | 1.58 Milliarden Liter |

| Marktvolumen (2031) | 1.81 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Automobil-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Afrika-Automobil-Schmierstoffmarkts wird im Jahr 2026 auf 1,58 Milliarden Liter geschätzt, ausgehend vom Wert von 1,54 Milliarden Litern im Jahr 2025, mit Projektionen für 2031 von 1,81 Milliarden Litern, was einem Wachstum von 2,74 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Expansion des kontinentalen Fahrzeugbestands, insbesondere im altersmäßig gewichteten Gebrauchtfahrzeugsegment, bleibt der primäre Nachfragekatalysator. Steigende Frachtvolumina im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA), beschleunigte Infrastrukturinvestitionen und die schrittweise Migration hin zu hochwertigen synthetischen Formulierungen stärken den Wachstumsausblick zusätzlich. Trotz anhaltender Lieferkettenengpässe bei Grundölen haben lokale Kapazitätserweiterungen beim Mischen und die Netzwerkkonsolidierung multinationaler Unternehmen die Endverbraucher vor schwerwiegenden Produktengpässen geschützt. Das Eindringen gefälschter Schmierstoffe und die Volatilität der Rohölpreise stellen weiterhin eine Herausforderung für die Margen dar, doch Regulierungsbehörden und Markeneigentümer intensivieren gleichermaßen die Durchsetzungs- und Authentifizierungsmaßnahmen. Die Wettbewerbsdifferenzierung hängt zunehmend von Technologiepartnerschaften, Vertriebsreichweite und der Fähigkeit ab, Produkte bereitzustellen, die mit den bevorstehenden Euro-IV- und Euro-VI-Emissionsnormen übereinstimmen.

Wichtigste Erkenntnisse des Berichts

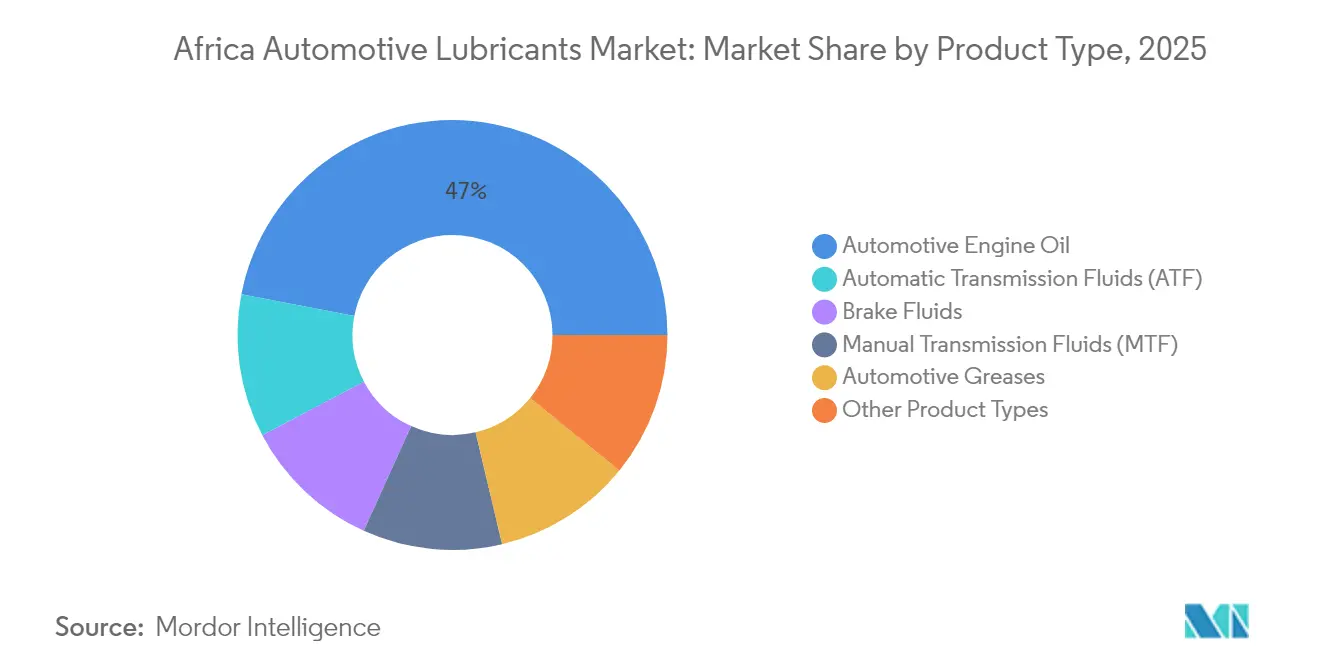

- Nach Produkttyp führte Automobil-Motoröl mit einem Marktanteil von 46,96 % am Afrika-Automobil-Schmierstoffmarkt im Jahr 2025, während Automatikgetriebeflüssigkeit bis 2031 die schnellste CAGR von 3,44 % verzeichnete.

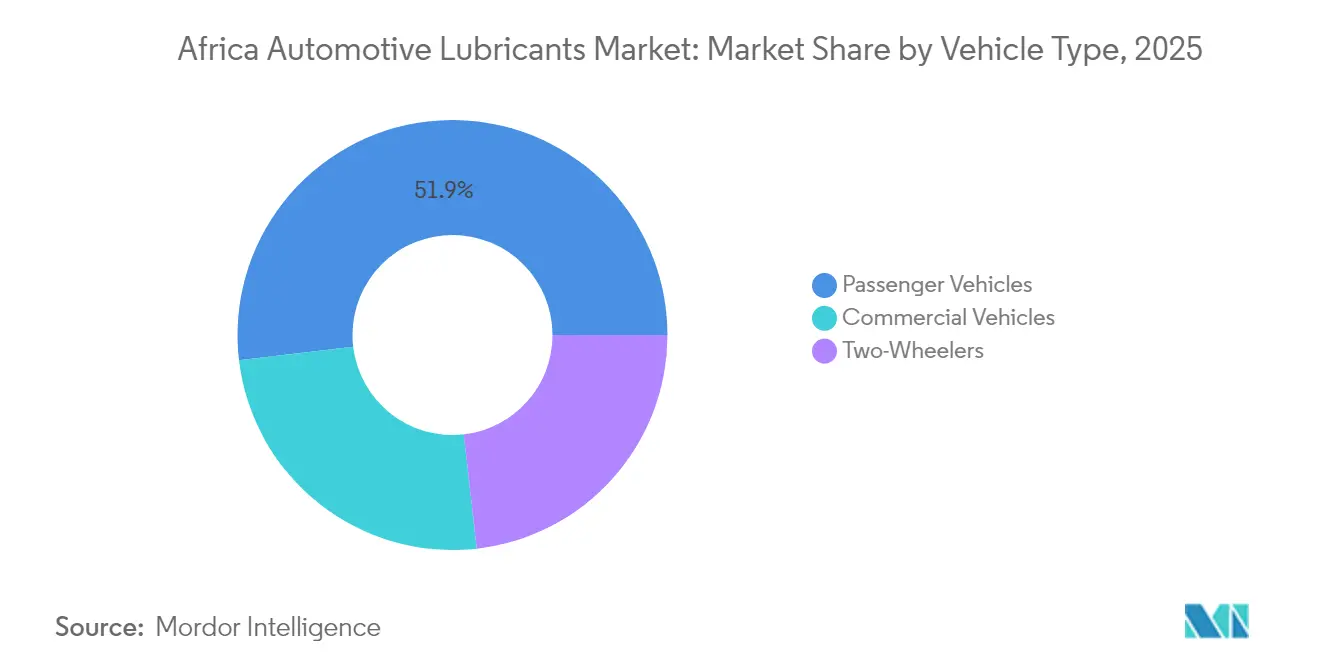

- Nach Fahrzeugtyp entfielen 51,88 % der Marktgröße des Afrika-Automobil-Schmierstoffmarkts im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge mit einer CAGR von 3,05 % die höchste Wachstumsdynamik verzeichneten.

- Nach Geografie erzielte Südafrika im Jahr 2025 einen Umsatzanteil von 35,22 % und wächst mit einer kontinentführenden CAGR von 3,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Automobil-Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und Gebrauchtfahrzeugimporte | +0.8% | Global, am stärksten in Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Wachstum im gewerblichen Transport und in der Logistikaktivität | +0.7% | Global, konzentriert in Südafrika, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu höherwertigen und synthetischen Ölen unter verschärften Emissionsnormen | +0.5% | Südafrika, Marokko, Ägypten führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| AfCFTA beschleunigt den innerafrikanischen Schmierstoffhandel und die Optimierung der Lieferkette | +0.4% | Gesamtafrikanisch, frühe Gewinne in den SADC- und ECOWAS-Regionen | Mittelfristig (2–4 Jahre) |

| Ausbau lokaler Mischkapazitäten und Händlernetzwerke | +0.3% | Südafrika, Marokko, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Gebrauchtfahrzeugimporte treiben anhaltende Nachfrage an

Die anhaltende Flottenexpansion stützt einen stabilen Schmierstoffabsatz im gesamten Afrika-Automobil-Schmierstoffmarkt. Die meisten afrikanischen Länder sind weiterhin auf Gebrauchtimporte angewiesen, was das mittlere Fahrzeugalter über 12 Jahre hält und regelmäßige Ölwechselzyklen zementiert. Kenias Importaltersobergrenze von acht Jahren, kombiniert mit differenzierten Verbrauchsteuerstufen, fördert eine schrittweise Verlagerung hin zu neueren Modellen, die niedrigviskose Synthetika vorschreiben, und erweitert damit die Nachfrage nach Premiumprodukten. Tansania und Ghana verfolgen ähnliche politische Wege und balancieren schrittweise Elektrofahrzeuganreize mit der Erkenntnis, dass Verbrennungsmotoren bis 2030 weiterhin dominieren werden. Ruandas registrierter Fahrzeugbestand überstieg 2024 270.000 Einheiten, von denen 40 % Motorräder sind, was zeigt, dass Zweiräder ein wesentlicher Volumenbeitrag bleiben. Marokkos Automobilfertigungsökosystem, das 22 % des BIP ausmacht, erzeugt inkrementelle Erstbefüllungsanforderungen und erhöht die Qualitätserwartungen an Schmierstoffe.

Expansion des gewerblichen Transports und der Logistikaktivität

Die Handelsliberalisierung im Rahmen der AfCFTA hat das innerafrikanische Warenhandelsvolumen im Jahr 2024 um 7,7 % im Jahresvergleich gesteigert und treibt eine intensivere Nutzung von Lastkraftwagen, Bussen und Baumaschinen an[1]Afrikanische Export-Import-Bank, "Bericht über afrikanischen Handel und wirtschaftliche Aussichten 2025," afreximbank.com. Die grenzüberschreitenden Korridore Südafrikas unterstützen nun durchschnittliche tägliche Schwerlastverkehrsströme von über 6.000 Einheiten, was den Bedarf an hochdetergierenden Motorölen und Getriebeflüssigkeiten mit langen Wechselintervallen intensiviert. Nigerias Lagos-Kano-Bahnmodernisierung und die 25-Milliarden-USD-Nigeria-Marokko-Gaspipeline treiben während der Bauphasen die Nachfrage nach Industrieschmierfetten und Hydraulikflüssigkeiten an. Ghanas 12-Milliarden-USD-Erdölzentrum, das seit 2024 in Entwicklung ist, soll künftige Lager- und Mischanlagen verankern und Versorgungslücken in Westafrika schließen.

Verlagerung hin zu höherwertigen und synthetischen Ölen unter der Weiterentwicklung der Emissionsnormen

Die schrittweise Einführung von Euro IV und die bevorstehenden Euro-VI-Vorschriften treiben eine Verlagerung von Gruppe-I- zu Gruppe-II/III-Grundölplattformen innerhalb des afrikanischen Automobil-Schmierstoffmarkts voran. Kenias DKS-1515:2025-Inspektionsrahmen erfordert Euro-IV-Konformität für neu zugelassene Fahrzeuge und schreibt niedrig-SAPS-Formulierungen (Sulfatasche, Phosphor und Schwefel) mit niedriger Viskosität vor. Südafrikas nationaler Entwurf einer Abgasemissionsstrategie zielt darauf ab, Euro-VI-Normen in gewerblichen Flotten bis 2028 einzuführen, und schafft Anreize für Transportunternehmen, synthetische Kraftstoffe einzusetzen, die Partikelemissionen reduzieren und die Motorlebensdauer verlängern. OEM-Montagewerke (Originalausrüstungshersteller) in Marokko und Ägypten verlangen bereits Erstbefüllungsgenehmigungen, die den ACEA-C3- (Verband der Europäischen Automobilhersteller) und API-SP-Spezifikationen entsprechen, und heben damit die durchschnittliche Qualitätslatte in der gesamten Lieferkette an.

AfCFTA-Handelserleichterung und Optimierung der Lieferkette

Die Abschaffung von Zöllen und die schrittweise Angleichung technischer Vorschriften rationalisieren die Schmierstoffströme unter den 54 Unterzeichnern der AfCFTA[2]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Nichttarifäre Maßnahmen im AfCFTA-Handel," unctad.org. Harmonisierte Zollcodes und digitale Single-Window-Systeme reduzieren die Verweildauer an stark frequentierten Grenzübergängen wie Beitbridge und Kasumbalesa um bis zu 30 %. Das Einzelhandelsnetz von Vivo Energy nach der Fusion umfasst nun 3.900 Stationen in 28 Ländern und schafft eine kontinentweite Plattform für einheitliche Produkteinführungen und schnellere Lagerrotation. Multinationale Unternehmen rationalisieren ihre Mischstandorte zu strategischen Knotenpunkten – wie Johannesburg, Tunis, Casablanca und Mombasa – um die Anlagenauslastung zu maximieren und doppelte Compliance-Kosten zu minimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eindringen gefälschter und minderwertiger Schmierstoffe | -0.60% | Nigeria, Kenia, Ghana am stärksten betroffen, Ausbreitung auf ländliche Märkte in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität mit Auswirkungen auf Rohstoffkosten | -0.40% | Global, importabhängige Märkte am anfälligsten, insbesondere Nigeria, Marokko, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Unterentwickeltes Altölsammel- und Wiederaufbereitungsökosystem | -0.30% | Gesamtafrikanisch, am akutesten in Nigeria, Kenia, Ghana mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eindringen gefälschter Schmierstoffe untergräbt das Marktwachstum

Gefälschte Volumina werden in mehreren west- und ostafrikanischen Ländern auf mehr als 20 % des Gesamtangebots geschätzt, was die Einnahmen legitimer Marken erodiert und das Vertrauen der Endverbraucher beschädigt. Kenias Behörde zur Bekämpfung von Produktfälschungen beziffert die direkten jährlichen Steuerverluste auf 2,1 Milliarden KES. Ausgefeilte Fälschungen von Etiketten, QR-Codes und manipulationssicheren Siegeln verwischen Echtheitsprüfungen auf Einzelhandelsebene, insbesondere in informellen Märkten. Markeneigentümer reagieren mit Blockchain-gestützten Rückverfolgungsprogrammen, serialisierten Verschlüssen und landesweiten „Clean-Trade”-Kampagnen. Regulierungsbehörden intensivieren Feldrazzien, doch Rückstände in der Justiz und niedrige Verurteilungsraten schwächen weiterhin die Abschreckungswirkung.

Rohölpreisvolatilität stört die Lieferkettenökonomie

Mit nur etwa 700.000 Tonnen pro Jahr an veralteter Gruppe-I-Kapazität, verteilt auf sechs kleinere Raffinerien, ist Afrika stark auf importierte Gruppe-I-, II- und III-Grundöle angewiesen. Frachtaufschläge aus Europa und dem Nahen Osten erhöhen die Lieferkosten um 15–18 % im Vergleich zu FOB-Benchmarks. In Nigeria lag der Einstandspreis für SN 500 zuletzt durchschnittlich bei 975 USD pro Tonne, verglichen mit 880 USD in Rotterdam, was die Margen der Mischbetriebe drückt und opportunistische Spotkäufe begünstigt. Das Fehlen inländischer Gruppe-II-Kapazitäten macht den Afrika-Automobil-Schmierstoffmarkt anfällig für globale Rohölschwankungen; ein Preisschwung von 10 USD pro Barrel kann die Grundölangebote um bis zu 40 USD pro Tonne verschieben und damit die Einzelhandelspreisvolatilität anheizen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröl dominiert, während Getriebeflüssigkeiten beschleunigen

Automobil-Motoröl behielt im Jahr 2025 mit 46,96 % die Dominanz im Afrika-Automobil-Schmierstoffmarkt und unterstreicht seine unverzichtbare Rolle bei der Routinewartung einer alternden Fahrzeugflotte. Automatikgetriebeflüssigkeit wird voraussichtlich mit einer CAGR von 3,44 % expandieren, der schnellsten unter allen Produktgruppen, was den steigenden Anteil von Automatikgetrieben bei leichten Importfahrzeugen und Premium-Nutzfahrzeugen widerspiegelt. Die Nachfrage nach Schaltgetriebe- und Achsölen wird stabil bleiben, aber schrittweise Marktanteile an Automatikgetriebeflüssigkeit abgeben. Bremsflüssigkeiten und Schmierfette verzeichneten ein niedriges einstelliges Wachstum, angetrieben durch verstärkte Sicherheitsinspektionen und die Überholung von Schwermaschinen. Der Übergang zu 5W-30- und 0W-20-Mehrbereichsölen, zusammen mit OEM-spezifischen Genehmigungen wie Ford WSS-M2C952-A1, verdeutlicht die Verlagerung hin zu niedrigviskosen Synthetika für verbesserte Kraftstoffeffizienz.

Einbereichsöl SAE 40 bleibt in stationären Motoren und älteren Kleinbussen relevant, insbesondere außerhalb großer Stadtzentren, doch sein proportionaler Beitrag wird voraussichtlich sinken. Erstbefüllungsmöglichkeiten in Marokkos aufstrebender Elektrofahrzeug-Lieferkette eröffnen Spezialmarktnischen für Wärmemanagementflüssigkeiten und E-Achsen-Schmierfette, mit heute noch geringen Volumina, die jedoch mit zweistelligen Raten wachsen, da die lokale OEM-Montage skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten treiben das Volumenwachstum voran

Personenkraftwagen machten 2025 51,88 % des gesamten Schmierstoffverbrauchs aus und spiegeln ihre zahlenmäßige Überlegenheit in den meisten afrikanischen Märkten wider. Nutzfahrzeuge – Lastkraftwagen, Busse und Offroad-Maschinen – werden jedoch voraussichtlich bis 2031 eine stärkere CAGR von 3,05 % verzeichnen, da grenzüberschreitende Logistik, Bergbau und Bauwesen unter der AfCFTA zunehmen. Schwerlast-Dieselmotoröl-Formulierungen, die den API-CK-4- und ACEA-E8-Normen entsprechen, gewinnen bei Flottenmanagern an Bedeutung, die verlängerte Ölwechselintervalle und niedrigere Gesamtbetriebskosten priorisieren.

Zweiräder behalten einen bemerkenswerten Anteil von 12–15 % in ostafrikanischen Ländern, wobei Motorradflotten in Kenia und Uganda 1 Million Einheiten überschreiten. Die Nachfrage nach raucharmen, JASO-FC-zertifizierten Zweitaktölen und Viertaktölen für hohe Temperaturen wird anhalten, wenn auch mit moderaten Wachstumsraten, da Fahrdienstvermittlungsplattformen ihre Flotten modernisieren. Gewerbliche Motoren machten 2025 24,92 % der Marktgröße des Afrika-Automobil-Schmierstoffmarkts aus und werden bis 2031 voraussichtlich 27,15 % erreichen, was ihren wachsenden Einfluss auf die Gesamtvolumina unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrikas Anteil von 35,22 % am Afrika-Automobil-Schmierstoffmarkt im Jahr 2025 resultiert aus seinen umfangreichen leichten und schweren Fahrzeugflotten, einem ausgereiften Einzelhandelsnetz und exportorientierten Mischanlagen. Die im Februar 2025 abgeschlossene 26-Millionen-EUR-Erweiterung von FUCHS erhöhte die nationale Mischkapazität um 110 Millionen Liter, sicherte die Produktverfügbarkeit für SADC-Nachbarländer und stärkte Johannesburgs Rolle als regionalen Knotenpunkt. Die Einzelhandelskonsolidierung nach der Fusion von Vivo Energy und Engen schuf eine unübertroffene Lager- und Tankstellenreichweite, steigerte die Vertriebseffizienz und ermöglichte einheitliche Produkteinführungen in ganz Südafrika.

Nigeria belegt den zweiten Platz beim absoluten Volumen. Mischbetriebe wie Eraskon und CDN Oil haben die lokale Produktion ausgebaut; der Markt bleibt jedoch anfällig für Fälschungsinfiltration und Devisenengpässe, die Grundölimporte erschweren. Die bevorstehende Inbetriebnahme der Dangote-Raffinerie mit 650.000 Barrel pro Tag verspricht eine Diversifizierung der inländischen Rohstoffversorgung, obwohl Gruppe-II-Ströme in der Anfangsphase begrenzt bleiben werden. Infrastrukturprojekte, darunter die Lagos-Kano-Bahnlinie, der Lekki-Tiefseehafen und mehrere nationale Straßenausbauprojekte, unterstützen ein robustes Wachstum bei Nutzfahrzeugschmierstoffen.

Marokko und Ägypten verankern die Nachfrage in Nordafrika. Marokko profitiert von der Nähe zur europäischen Technologie, einem florierenden Automobil-OEM-Cluster und staatlichen Anreizen für die Batterieherstellung. Ägypten nutzt seine Logistikvorteile des Suezkanals und eine bedeutende petrochemische Basis, ist jedoch aufgrund begrenzter lokaler Versorgung weiterhin auf Ausschreibungen für Brightstock-Importe angewiesen. Insgesamt repräsentieren der Maghreb und das Niltal 21,74 % des kontinentalen Volumens und werden voraussichtlich mit einer CAGR von 2,85 % expandieren.

Die Gruppe „Rest von Afrika” – bestehend aus Kenia, Ghana, Tansania, Côte d'Ivoire, Angola und anderen – macht ein erhebliches Volumen des afrikanischen Automobil-Schmierstoffmarkts aus. Das Wachstum ist eng mit Straßenbau, Bergbau und der Mechanisierung landwirtschaftlicher Projekte verknüpft. Kenias Ziel, städtische Motorradtaxis bis 2025 zu elektrifizieren, beeinflusst die Nachfrageentwicklung für Zweitaktöl, doch der breitere Anstieg der Nutzfahrzeugverkäufe gleicht dies aus. Tansanias Erdgasentwicklung und Ghanas Vision eines Erdölzentrums fördern inkrementelle industrielle Schmierstoffanforderungen.

Wettbewerbslandschaft

Der Afrika-Automobil-Schmierstoffmarkt ist mäßig fragmentiert, da globale Großunternehmen Technologieführerschaft und Markenwert nutzen, während regionale unabhängige Anbieter Lücken durch lokalisierte Fertigung und agile Distribution schließen. Shell unterhält das breiteste OEM-genehmigte Produktportfolio und nutzt das gemeinsame Shell-Vivo-Mischnetzwerk, das sechs afrikanische Länder umfasst. TotalEnergies nutzt seinen traditionellen Tankstellenstandort und sein Franchisenetzwerk, insbesondere im frankophonen West- und Zentralafrika. Kleinere unabhängige Anbieter wenden sich an Lohnmischallianzen und Eigenmarkenexporte in Nischenmärkte und sichern sich verteidigungsfähige Positionen in preissensiblen Segmenten wie Landmaschinen- und Generatorölen.

Branchenführer des Afrika-Automobil-Schmierstoffmarkts

ExxonMobil Corporation

TotalEnergies

BP p.l.c.

Shell plc

Engen Petroleum (PTY) LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Castrol stellte seine überarbeitete GTX-Reihe vor, einschließlich GTX 5W-30 und GTX 10W-40, bei einer Einführungsveranstaltung in Gaborone, Botswana. Diese neuen Formulierungen sind darauf ausgelegt, das Fahrerlebnis zu verbessern und sowohl für Oldtimer als auch für moderne Fahrzeuge verbesserten Schutz, Sauberkeit und Leistung zu bieten.

- April 2025: Engen hat seine Xtreme-Schmierstoffreihe neu positioniert, die nun als Premiumwahl für südafrikanische Fahrer vermarktet wird. Die überarbeitete Xtreme-Reihe ist auf die einzigartigen Herausforderungen lokaler Straßen und des Klimas zugeschnitten und bietet verbesserte Leistung, modernsten Schutz und ein frisches Verpackungsdesign.

Berichtsumfang des Afrika-Automobil-Schmierstoffmarkts

| Automobil-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten | |

| Automatikgetriebeflüssigkeiten | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Ägypten |

| Marokko |

| Nigeria |

| Südafrika |

| Rest von Afrika |

| Nach Produkttyp | Automobil-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten | ||

| Automatikgetriebeflüssigkeiten | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Geografie | Ägypten | |

| Marokko | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Automobil-Schmierstoffmarkt im Jahr 2026?

Er erreichte 1,58 Milliarden Liter im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 2,74 % wachsen.

Welches Produkt dominiert die Schmierstoffnachfrage in Afrika?

Automobil-Motoröl führt mit einem Anteil von 46,96 %, obwohl Automatikgetriebeflüssigkeit die am schnellsten wachsende Kategorie ist.

Warum nimmt Südafrika eine führende Position beim Schmierstoffverbrauch ein?

Das Land vereint das größte Fertigschmierstoff-Vertriebsnetz des Kontinents mit einem beträchtlichen Fahrzeugbestand und exportorientierter Mischkapazität.

Was ist die größte Bedrohung für legitime Schmierstofflieferanten?

Gefälschte und minderwertige Produkte, die in einigen Ländern mehr als 20 % des Volumens ausmachen können, untergraben den Markenwert und die Steuereinnahmen.

Wie wird die AfCFTA den Schmierstoffhandel beeinflussen?

Die Abschaffung von Zöllen und die Harmonisierung von Normen verkürzen die grenzüberschreitenden Transitzeiten und ermöglichen eine regionale Optimierung der Lieferkette für Mischbetriebe und Händler.

Seite zuletzt aktualisiert am: