Marktgröße und Marktanteil im Bereich E-Waste-Recycling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

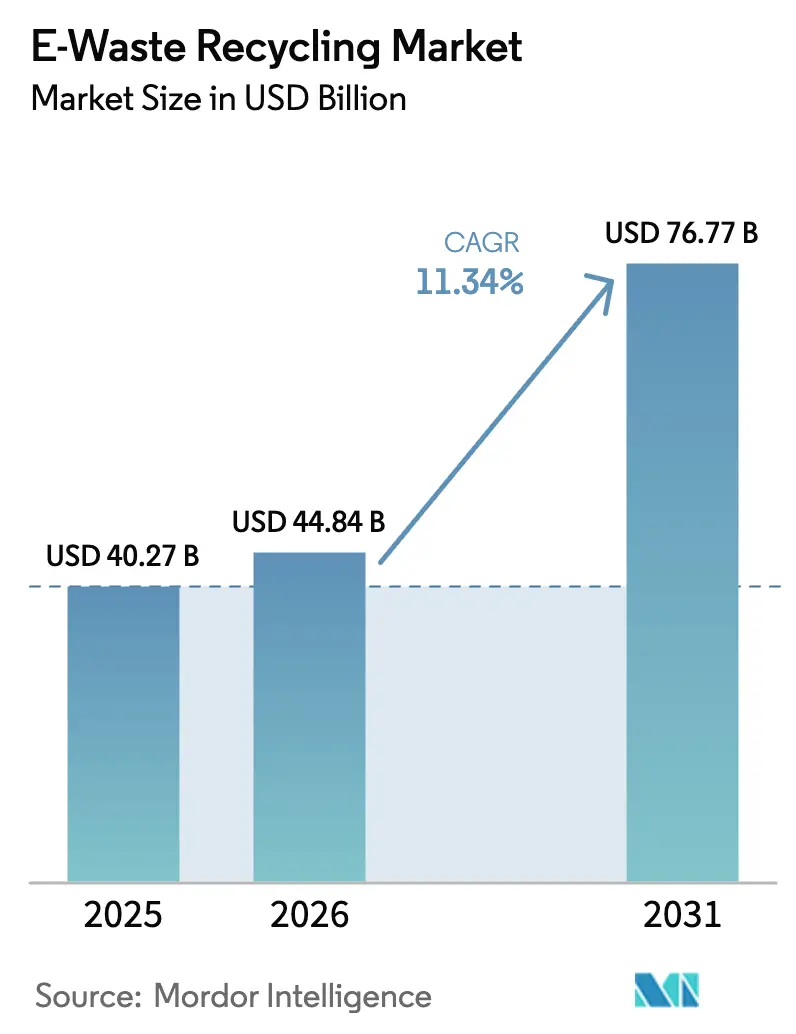

| Marktgröße (2026) | 44.84 Milliarden US-Dollar |

| Marktgröße (2031) | 76.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für E-Waste-Recycling von Mordor Intelligence

Die Marktgröße für E-Waste-Recycling wird im Jahr 2026 auf USD 44,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 40,27 Milliarden, mit Projektionen für 2031 von USD 76,77 Milliarden, was einem Wachstum von 11,34 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumskurve spiegelt den Wandel von der einfachen Abfallentsorgung hin zur strategischen Ressourcenrückgewinnung wider, da Regierungen die Rücknahmepflichten verschärfen, Hersteller mit Engpässen bei kritischen Materialien konfrontiert sind und Investoren Kapital in Kreislaufwirtschaftsanlagen lenken. Regulatorische Vorgaben sind der Eckpfeiler: Programme zur erweiterten Herstellerverantwortung (EPR) in der Europäischen Union, Indien und Südkorea lenkten im Jahr 2024 rund 2,1 Millionen Tonnen Elektroschrott in zertifizierte Anlagen und schufen damit formelle Einnahmequellen für Verarbeiter.[1]Europäische Kommission, "Was ist umweltorientierte öffentliche Beschaffung," ec.europa.eu Auf der Angebotsseite betrachten Regierungen im asiatisch-pazifischen Raum ausgediente Elektronik als „urbane Minen”. Japan allein verpflichtete sich zur Bereitstellung von JPY 30 Milliarden (USD 191 Millionen) für den Aufbau von zehn Zentren zur Rückgewinnung von Kupfer und kritischen Metallen, was den politischen Fokus auf die inländische Ressourcensicherheit unterstreicht.[2]Nikkei Asia, "Japan plant 10 E-Waste-Zentren zum Abbau von Kupfer und Metallressourcen," asia.nikkei.com Gleichzeitig schaffen unternehmerische Netto-Null-Verpflichtungen eine gebundene Nachfrage nach zertifiziertem Recyclingmaterial, wie das Beispiel Samsung zeigt, das mehr als 90 % des Kobalts in seinen Galaxy-S25-Batterien aus Recyclingströmen bezieht.[3]Samsung Electronics, "Einblick in Samsungs kreislauforientierte Batterielieferkette," news.samsung.com Trotz dieser positiven Entwicklungen lenkt das anhaltende informelle Recycling in Schwellenländern hochwertige Materialströme um, während volatile Gold- und Kupferpreise die Projektfinanzierung erschweren – auch wenn automatisierte Verarbeitung und KI-gestützte Sortierung beginnen, die Kostenkurven zu senken.

Wichtigste Erkenntnisse des Berichts

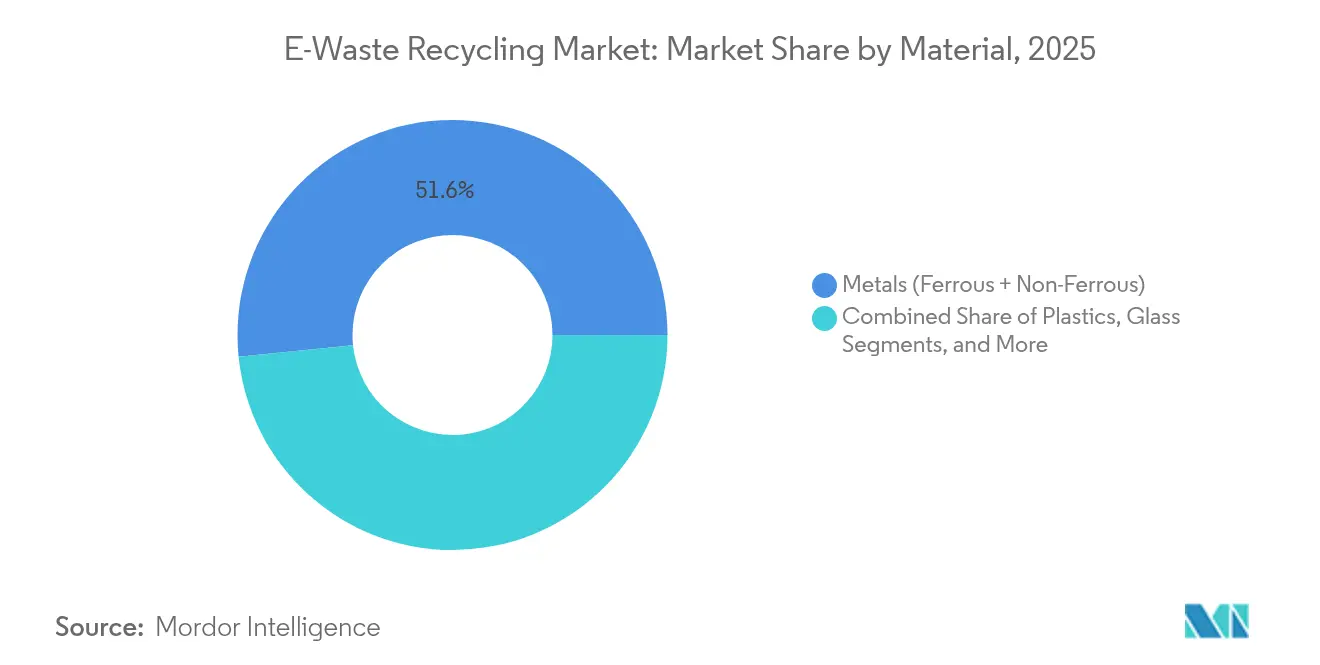

- Nach Material führte die Metallrückgewinnung im Jahr 2025 mit einem Marktanteil von 51,62 % im Markt für E-Waste-Recycling, während Kunststoffe bis 2031 das schnellste Wachstum mit einem CAGR von 13,78 % verzeichnen sollen.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 39,10 % der Marktgröße für E-Waste-Recycling auf Unterhaltungselektronik; IT- und Telekommunikationsgeräte sollen bis 2031 mit dem höchsten CAGR von 14,55 % expandieren.

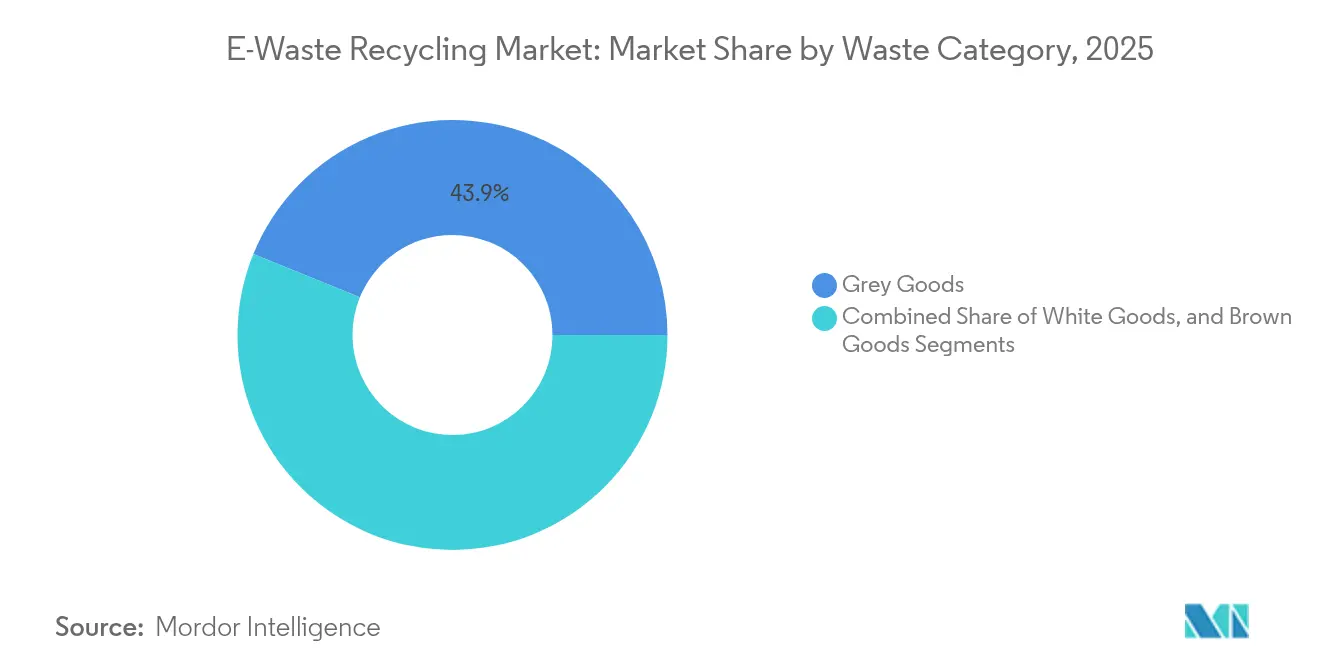

- Nach Abfallkategorie dominierte Graue Ware im Jahr 2025 mit einem Umsatzanteil von 43,85 %, während Braune Ware im Prognosezeitraum mit einem CAGR von 12,76 % am schnellsten wachsen soll.

- Nach Entsorgungsmethode entfiel im Jahr 2025 ein Anteil von 60,88 % der Marktgröße für E-Waste-Recycling auf Recycling und Materialrückgewinnung; Aufarbeitungs- und Wiederverwendungsaktivitäten sollen mit dem höchsten CAGR von 12,21 % bis 2031 wachsen.

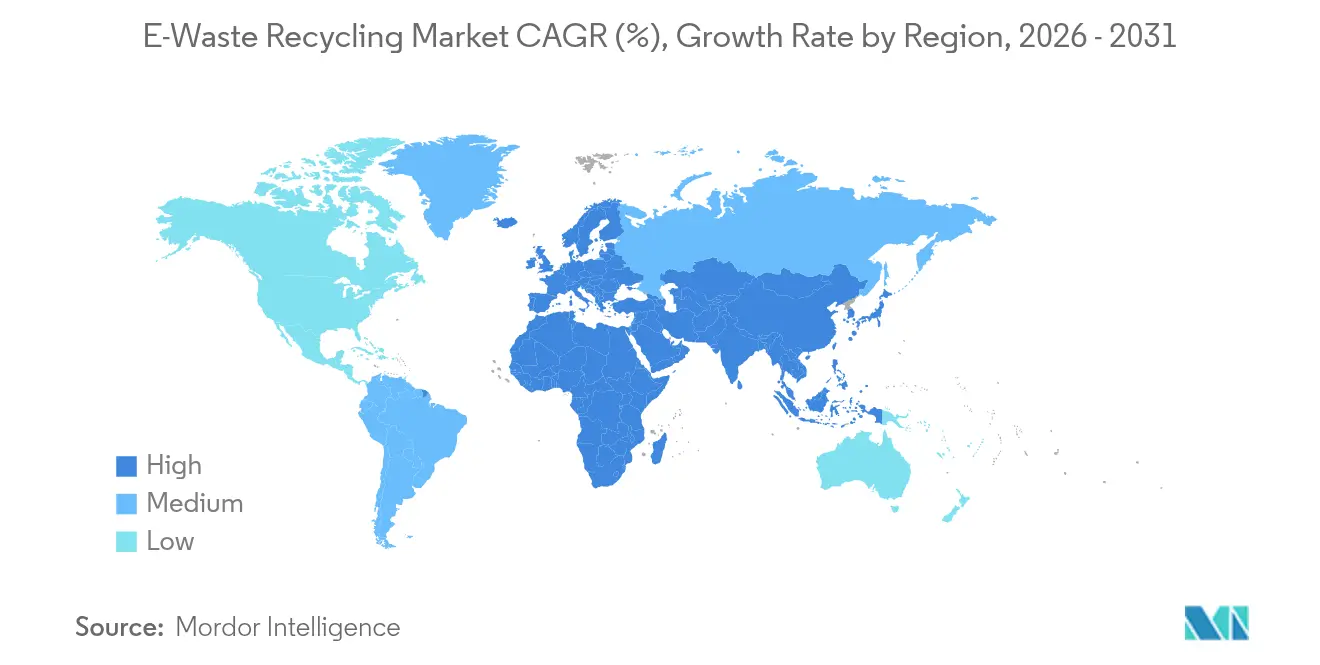

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,25 %, während die Region Naher Osten und Afrika mit einem CAGR von 15,62 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für E-Waste-Recycling

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mandate zur erweiterten Herstellerverantwortung in der EU, Indien und Südkorea | +2.8% | EU, Indien, Südkorea mit Ausweitung auf ASEAN | Mittelfristig (2–4 Jahre) |

| Initiativen zum urbanen Bergbau durch Originalgerätehersteller im asiatisch-pazifischen Raum zur Rückgewinnung kritischer Metalle | +1.9% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach Sekundärrohstoffen aus der Elektrofahrzeug- und Batterieindustrie | +2.4% | China, EU, Nordamerika | Kurzfristig (≤2 Jahre) |

| Ziele der Regierungen für umweltorientierte öffentliche Beschaffung | +1.2% | OECD, ausgewählte Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Ziele zur Förderung geschlossener Elektronikkreisläufe | +1.6% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung von Mandaten zur erweiterten Herstellerverantwortung (EPR) in der EU, Indien und Südkorea

EPR-Regelungen verlagern die finanzielle Last der Sammlung und Behandlung von Kommunen auf Hersteller und sichern damit eine verlässliche Finanzierung für den formellen Markt für E-Waste-Recycling. Das südkoreanische Gesetz vom September 2024 weitete die EPR-Abdeckung auf alle elektronischen Geräte aus und lenkt jährlich zusätzliche 340.000 Tonnen aus informellen Ketten um. Indiens geänderte Regelungen von 2024 führten handelbare EPR-Zertifikate ein, die mit INR 15–25 pro kg bewertet werden, Effizienz belohnen und eine zusätzliche Einnahmequelle für regelkonforme Recycler schaffen. In Europa verknüpft die neue Batterieverordnung, die bis 2031 eine 65-prozentige Kobalt-Rückgewinnung fordert, nachgelagerte Recycler mit vorgelagerten Zellherstellern, garantiert die Abnahme zertifizierten Materials und stärkt den Markt für E-Waste-Recycling.

Initiativen zum urbanen Bergbau durch Originalgerätehersteller im asiatisch-pazifischen Raum zur Rückgewinnung kritischer Metalle

Elektronikhersteller behandeln ausgediente Geräte nun als strategische Erzkörper. Japan strebt an, die Rückgewinnung seltener Metalle bis 2030 auf 420.000 Tonnen pro Jahr zu verdoppeln, mit Fokus auf Lithium, Nickel und Kobalt aus importierten Leiterplatten.[4]Yomiuri Shimbun, "Ziel zur Rückgewinnung seltener Metalle aus urbanen Minen verdoppelt," yomiuri.co.jp Mitsubishi Materials und Wettbewerber betreiben dedizierte Linien für den „urbanen Bergbau”, die jährlich rund 600.000 Tonnen Kleingeräte verarbeiten und mehr als 200.000 Tonnen wertvoller Metalle sichern. Microsofts Investition in die Magneten-Rückgewinnungstechnologie von Cyclic Materials zeigt, wie IT-Konzerne die Lieferkettenresilienz stärken und gleichzeitig Seltene Erden aus geopolitisch sensiblen Kanälen heraushalten.

Steigende Nachfrage nach Sekundärrohstoffen aus der Elektrofahrzeug- und Batterieindustrie

Die Einführung von Elektrofahrzeugen schreibt Rohstoffströme neu. Die globale Recyclingkapazität für Lithium-Ionen-Batterien erreichte im Jahr 2025 1,6 Millionen Tonnen und ist auf dem Weg, vor 2030 die Marke von 3 Millionen Tonnen zu überschreiten, da Batteriesätze der ersten Generation aus Elektrofahrzeugen ausgemustert werden. Die europäische Batterieverordnung schreibt bis 2031 einen Anteil von 16 % recyceltem Kobalt in Zellen vor, der bis 2036 auf 26 % steigt, und schafft damit einen regulierten Mindestpreis für zertifiziertes Material. Chinas EPR-Modell für Batterien verankert die Verbindung zwischen Zellherstellern und Recyclingbetrieben fest und sichert eine kontinuierliche Rohstoffversorgung trotz Rohstoffpreisschwankungen.

Ziele der Regierungen für umweltorientierte öffentliche Beschaffung (GPP)

Öffentliche Stellen geben jährlich Hunderte von Milliarden für IT-Hardware aus, und neue GPP-Regelungen bevorzugen Produkte, die Recyclingmaterialanteile und Recyclingfähigkeit am Ende der Nutzungsdauer dokumentieren. Die Europäische Kommission schreibt bereits Umweltkriterien in Ausschreibungen für PCs, Monitore und Server vor. Norwegens Plan für 2021–2030 stellt die Einhaltung von Kreislaufwirtschaftsanforderungen preislich gleich mit dem Preis bei öffentlichen Ausschreibungen. Ähnliche Leitlinien der US-amerikanischen Umweltschutzbehörde und der australischen Bundesbeschaffungsbehörde lenken nun Großbestellungen auf Hersteller aus, die mit dem Markt für E-Waste-Recycling in Einklang stehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fortbestehen des informellen Recyclingsektors in Schwellenländern | -2.1% | Subsaharisches Afrika, Südasien, Lateinamerika | Langfristig (≥4 Jahre) |

| Fragmentierte Sammlungsnetzwerke, die die Kosten der Rückwärtslogistik erhöhen | -1.4% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Technologische Barrieren beim Recycling von miniaturisierten Mehrkomponentengeräten | -1.8% | Fortgeschrittene Märkte | Langfristig (≥4 Jahre) |

| Preisvolatilität bei rückgewonnenen Edelmetallen | -1.3% | Rohstoffabhängige Regionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortbestehen des informellen Recyclingsektors in Schwellenländern

Unregulierte Demontagezentren wie Agbogbloshie in Ghana verarbeiten jährlich rund 215.000 Tonnen unter Verwendung von Offen-Verbrennung und Säurelaugungsverfahren, die schnelle Barerträge liefern, aber Umweltkosten externalisieren. Indiens informelle Sammler verarbeiten nach wie vor rund 90 % des jährlichen Elektroschrottaufkommens des Landes von 3,8 Millionen Tonnen, während lizenzierte Anlagen nur zu 50 % ausgelastet sind. Informelle Akteure können formelle Recycler beim Schrottkauf um 20–40 % überbieten, da sie Compliance-Kosten ignorieren, und entziehen dem Markt für E-Waste-Recycling damit kritischen Rohstoff. Pilotprogramme in Ägypten, die informelle Mengen für die Übergabe an zertifizierte Anlagen bündeln, zeigen einen gangbaren Weg auf, doch die Skalierung erfordert nachhaltige Anreize und Durchsetzung.

Technologische Barrieren beim Recycling von miniaturisierten Mehrkomponentengeräten

Smartphones, Tablets und Wearables packen Dutzende von Materialien in klebstoffversiegelte Mikrobaugruppen, was automatisiertes Schreddern und Trennen erschwert. Die mechanische Vorbehandlung von Mobiltelefonen erreicht nur eine 85-prozentige Leiterplattentrennung gegenüber der manuellen Demontage, wodurch wertvolles Gold und Palladium nicht zurückgewonnen werden. EU-REACH- und RoHS-Vorschriften erfordern Brom- und Chlorprüfungen, bevor Kunststoffe wieder in die Lieferkette eingespeist werden, was Zeit und Kosten erhöht. Forschungslabore haben recyclingfähige Leiterplatten unter Verwendung dynamischer Polymere demonstriert, aber Kostenaufschläge schrecken nach wie vor vor einer Massenanwendung ab. Solange Design für Demontage nicht zum Standard wird, bleiben Rückgewinnungsraten und Margen im gesamten Markt für E-Waste-Recycling unter Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metalle behalten die Wertführerschaft

Die Metallrückgewinnung trug im Jahr 2025 mit 51,62 % zum Markt für E-Waste-Recycling bei und stützte den Umsatz durch etablierte Eisen- und Edelmetallraffination. Die große installierte Basis des Segments und die hohen Restwerte sichern einen stabilen Durchsatz, auch wenn die Rohstoffpreise schwanken. Nichteisenströme wie Kupfer, Aluminium und Gold treiben die Gewinnintensität, während neue Technologien für Tantal und Seltene Erden zusätzliches Potenzial bieten. Fortschrittliche mikrowellengestützte Verfahren extrahieren Tantal nun mit einer Reinheit von 97 %, reduzieren den Energieverbrauch und steigern die Ausbeute. Kunststoffe sind die am schnellsten wachsende Materialklasse mit einem CAGR von 13,78 %, da Automobilhersteller und Verpackungsunternehmen recycelte Harzanteile vorschreiben. Muratas im Jahr 2025 gestartetes Silber-Kreislaufprogramm veranschaulicht, wie das horizontale Recycling von Nischenmetallen künftige Einnahmequellen verankern kann.

Hydrometallurgische Linien der zweiten Generation erweitern zudem die gesamte Marktgröße für E-Waste-Recycling im Bereich Metalle, indem sie die wirtschaftliche Untergrenze für Eingangsmaterial niedrigerer Qualität anheben. Pilotanlagen in den Vereinigten Staaten gewinnen Mangan, Magnesium und Dysprosium aus gemischtem Schredderabfall unter Verwendung ungiftiger Reagenzien zurück, was mit strengeren Umweltgenehmigungen in Einklang steht. Da politische Vorgaben die Mindestrückgewinnungsschwellen anheben, werden Hersteller, die selektive Laugung und Lösungsmittelextraktion beherrschen, Marktanteile von traditionellen Hochtemperatursmelzern gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle: IT- und Telekommunikationsgeräte beschleunigen sich

Unterhaltungselektronik generierte im Jahr 2025 39,10 % des globalen Inputs, angetrieben durch den Austausch von Smartphones und den Umsatz von Haushaltsgeräten. Dennoch ist IT- und Telekommunikationshardware auf einen CAGR von 14,55 % ausgerichtet und übertrifft damit jede andere Quellkategorie, da Rechenzentrums-Upgrades, Cloud-Migrationen und 5G-Rollouts die Mengen ausgemusterter Server und Basisstationen anschwellen lassen. Die Marktgröße für E-Waste-Recycling in diesem Segment soll sich im Gleichschritt mit den Server-Erneuerungszyklen von Hyperscalern entwickeln, die im Durchschnitt 3–4 Jahre betragen. Von ABB Robotics und Molg gemeinsam entwickelte automatisierte Mikrofabriken demontieren Gestelle ausgemusterter Server nun innerhalb von Minuten und senken die Arbeitskosten pro Kilogramm um 30 %.

IoT-Sensoren, intelligente Zähler und Wearables sind die nächste Grenze. Obwohl sie in der Masse gering sind, weisen sie eine hohe Wertkonzentration auf und könnten laut Kreislaufwirtschafts-Denkfabriken bis 2030 für 20 % des gesamten Materialwerts stehen. Recycler gestalten daher ihre Eingangsleitungen um, um Knopfzellenbatterien und Seltenerd-Magnete zu erfassen, die diese Geräte enthalten.

Nach Abfallkategorie: Graue Ware weist Komplexität auf

Graue Ware – PCs, Server, Telekommunikationsgestelle – machte im Jahr 2025 43,85 % der Mengen aus, was die Erneuerungstempi von Unternehmen und Cloud-Edge-Deployments widerspiegelt. Braune-Ware-Ströme wie Fernseher werden mit einem CAGR von 12,76 % steigen, da Verbraucher auf Micro-LED-Bildschirme umsteigen, die Flachbildschirme der ersten Generation obsolet machen. Automatisierte Demontagemodelierung, die derzeit in Forschungsinstituten validiert wird, schließt die Kostenlücke zwischen manueller und robotergestützter Verarbeitung für dicht gepackte Graue-Ware-Baugruppen.

Weiße Ware – Kühlschränke, Waschmaschinen – dominiert weiterhin das Tonnagevolumen, erzielt aber die niedrigsten Margen. Politische Anreize, die es Einzelhändlern ermöglichen, alte Geräte am Verkaufsort zurückzunehmen, erleichtern die Sammlung, aber der hohe Eisengehalt drückt die Stückwirtschaftlichkeit im Vergleich zu leiterplattenreicher Grauer Ware. Inkrementelle Gewinne werden daher aus der Integration von Wärmepumpen-Schaumgasentgasung oder Kältemittelrückgewinnung kommen, die Kohlenstoffgutschrift-Wertströme erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Entsorgungsmethode: Recycling beherrscht den Mainstream

Recycling erfasste im Jahr 2025 60,88 % aller formal behandelten Elektroschrott-Mengen und festigte seine Position als Standard-Entsorgungsweg angesichts zunehmender Deponieverbote. Aufarbeitung und Wiederverwendung werden mit einem CAGR von 12,21 % am schnellsten wachsen, da Unternehmen Gerät-als-Dienstleistung-Modelle einführen, die Hardware im zweiten Lebenszyklus monetarisieren. Mechanisches Schreddern dominiert die Massenverarbeitung, aber pyro- und hydrometallurgische Linien erzielen Preisaufschläge für hochwertige Konzentrate. Mikrowelleninduzierte Pyrolyse bietet nun einen Weg zur Delaminierung von Kabelpolymeren und zur Rückgewinnung von Kupfer ohne Dioxinerzeugung und adressiert damit die aktuelle Kabelisolierungs-Rückgewinnungsrate von 35 %.

Die Sammlung bleibt der Kostenflaschenhals und verschlingt 15–25 % der Gesamtkosten pro Tonne, insbesondere in ländlichen Einzugsgebieten. Digitale Verfolgung und Plattformen für Rückwärtslogistik, die Verbraucher, Einzelhändler und Verarbeiter verknüpfen, könnten Transportkosten senken und Margen für Verarbeiter freisetzen, die skalieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für E-Waste-Recycling im Jahr 2025 mit einem Umsatzanteil von 46,25 %, begünstigt durch die Nähe zur Fertigung, dichte Bevölkerungszentren und politisch gesteuerte Investitionen in formelle Kapazitäten. Chinas Regelung vom November 2024, die hochwertigen Schrottkupfer und -aluminium als Ressourcen statt als Abfall neu klassifiziert, öffnete Importkanäle wieder, steigerte den Rohstoff für lokale Schmelzwerke und erweiterte den Marktanteil chinesischer Betreiber im Markt für E-Waste-Recycling. Indien folgt mit einem Anreizprogramm in Höhe von INR 15.000 Crore (USD 1,8 Milliarden) für das Recycling kritischer Mineralien, das darauf abzielt, die inländische Kapazität innerhalb von fünf Jahren von 10 auf 100 Unternehmen zu skalieren.

Europa verfügt über den weltweit umfassendsten Regulierungsrahmen, der in der WEEE-Richtlinie verwurzelt und durch neue Batterie- und Ökodesign-Gesetze gestärkt wird. Hohe Arbeitskosten und strenge Genehmigungsverfahren drängen Verarbeiter zur Automatisierung und zu hochwertigen Spezialströmen; Umicore und Aurubis verankern die regionale Kapazität mit proprietären metallurgischen Linien, die mehr als 95 % des Edelmetallgehalts zurückgewinnen.

Nordamerika belegt nach Umsatz den dritten Platz, kämpft aber weiterhin mit fragmentierter Gesetzgebung auf Staatsebene und verstreuten Bevölkerungszentren, die die Ausgaben für Rückwärtslogistik in die Höhe treiben. Aurubis' neue US-Raffinerie und die Fusion von Balcones und Sims signalisieren eine Verlagerung hin zu skalenbasierten Wirtschaftlichkeitsmodellen und lokalen Schmelzoptionen, die Transportwege verkürzen.

Der Nahe Osten und Afrika verzeichnet mit einem CAGR von 15,62 % das schnellste Wachstum, wenn auch von einer kleineren Basis aus. Golfstaaten lenken Erdöleinnahmen in die industrielle Diversifizierung, einschließlich Metallrückgewinnungsparks, während durch Geberfinanzierung unterstützte Programme in Subsahara-Afrika Pilotanlagen fördern, die informelle Sammler formalisieren. Eine erfolgreiche Skalierung hängt hier von harmonisierten Zollcodes, stärkerer Durchsetzung und Technologietransfer aus reifen Märkten ab.

Wettbewerbslandschaft

Der Markt für E-Waste-Recycling ist mäßig fragmentiert: Kein einzelnes Unternehmen überschreitet einen globalen Umsatzanteil von 10 %, aber regionale Cluster treiben eine lokalisierte Konsolidierung voran. Etablierte Unternehmen differenzieren sich durch metallurgisches geistiges Eigentum, integrierte Sammlungsnetzwerke und Compliance-Management. Umicores pyro-hydrometallurgische Plattform sichert Ausbeuten von >95 % bei Nickel, Kupfer und Kobalt und positioniert das Unternehmen für die Erfassung künftiger Batterieschrottströme, obwohl es seine nächste Großanlage auf 2032 verschoben hat, um eine Überversorgung zu vermeiden. Aurubis verarbeitet jährlich rund 1 Million Tonnen Mehrfach-Einsatzstoffe und investierte kürzlich EUR 130 Millionen, um Emissionen zu senken und den Durchsatz in Lünen zu erhöhen.

Strategische Partnerschaften wachsen, da Originalgerätehersteller Kreislaufwirtschaftskennzahlen internalisieren. Samsung, Dell und Cisco verankern Rücknahmeklauseln in Lieferverträgen, garantieren Mengen für zertifizierte Recycler und stellen sicher, dass recyceltes Kobalt, Silber und Kunststoffe in Produkte der nächsten Generation zurückfließen. Technologie-Upgrades beeinflussen ebenfalls den Marktanteil. KI-gesteuerte visuelle Sortierer steigern die Edelmetallausbeute und senken den Arbeitsaufwand, was frühen Anwendern einen Stückkostenvorteil verschafft. Die Konsolidierung setzt sich fort: Die Fusion von Balcones Resources mit Sims Municipal Recycling bildete einen Verarbeiter, der jährlich über 1 Million Tonnen in 14 US-Ballungsräumen verarbeitet.

Start-ups sind in spezialisierten Nischen tätig – Rückgewinnung von Seltenerd-Magneten, Raffination von Lithiumbatterie-Schwarzmasse – und werden häufig von Originalgerätehersteller- oder Klimatechnologiefonds unterstützt. Die bevorstehende Anlage von Cyclic Materials in Arizona wird auf ausgediente Festplatten abzielen, was die Nachfrage nach inländischen Strömen kritischer Materialien in den Vereinigten Staaten widerspiegelt.

Marktführer im Bereich E-Waste-Recycling

Sims Limited

Aurubis AG

Electronic Recyclers International, Inc. (ERI)

Umicore

Enviro-Hub Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Indiens Ministerium für Bergbau finalisierte ein Anreizprogramm in Höhe von INR 15.000 Crore (USD 1,8 Milliarden) für das Recycling kritischer Mineralien mit dem Ziel, innerhalb von fünf Jahren 100 Unternehmen zu lizenzieren.

- Juni 2025: Murata Manufacturing begann mit dem branchenweit ersten horizontalen Silberrecycling für Komponenten zur elektromagnetischen Verträglichkeit.

- April 2025: Aurubis startete die Kapazitätserweiterung in seiner neuen US-amerikanischen Kupferrecyclinganlage.

- April 2025: Cyclic Materials erhielt die Baugenehmigung für eine Anlage zum Recycling von Seltenerd-Magneten in Mesa, Arizona.

- März 2025: Samsung bezog mehr als 90 % des Kobalts für Galaxy-S25-Batterien aus recyceltem Ausgangsmaterial.

Umfang des globalen Berichts über den Markt für E-Waste-Recycling

Der Markt für E-Waste-Recycling umfasst die Sammlung, Demontage und Verarbeitung ausgedienterer elektronischer Geräte zur Rückgewinnung wertvoller Materialien wie Metalle, Kunststoffe und Seltene Erden. Dieser Markt zielt darauf ab, Umweltverschmutzung zu reduzieren, Nachhaltigkeit zu fördern und Ressourcen für die Wiederverwendung in der Fertigung zurückzugewinnen. Er wird durch steigenden Elektronikkonsum, staatliche Vorschriften und den wachsenden Bedarf an verantwortungsvollen Abfallmanagementlösungen angetrieben.

Der Markt für E-Waste-Recycling ist segmentiert nach Material (Metall, Kunststoff, Glas, andere Materialien), Quelle (Haushaltsgeräte, Unterhaltungselektronik, Industrieausrüstung, Medizingeräte, andere Quellen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Eisenmetalle |

| Nichteisenmetalle (Kupfer, Aluminium, Edelmetalle) |

| Kunststoffe (ABS, HIPS, PP, Sonstige) |

| Glas |

| Sonstige (Keramik, Silizium, Verbundwerkstoffe) |

| Haushaltsgeräte | Große Weiße Ware |

| Kleine Haushaltsgeräte | |

| Unterhaltungselektronik | Smartphones und Tablets |

| Fernseher und Monitore | |

| Computer und Peripheriegeräte | |

| IT- und Telekommunikationsgeräte | Server und Rechenzentrumshardware |

| Industrieausrüstung | Automatisierung und Steuerung |

| Medizingeräte | Diagnostische Bildgebung |

| Sonstige |

| Weiße Ware |

| Braune Ware |

| Graue Ware |

| Sammlung und Logistik | |

| Aufarbeitung und Wiederverwendung | |

| Recycling und Materialrückgewinnung | Mechanisch |

| Pyro-/Hydrometallurgisch | |

| Deponierung und Verbrennung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Material | Eisenmetalle | ||

| Nichteisenmetalle (Kupfer, Aluminium, Edelmetalle) | |||

| Kunststoffe (ABS, HIPS, PP, Sonstige) | |||

| Glas | |||

| Sonstige (Keramik, Silizium, Verbundwerkstoffe) | |||

| Nach Quelle | Haushaltsgeräte | Große Weiße Ware | |

| Kleine Haushaltsgeräte | |||

| Unterhaltungselektronik | Smartphones und Tablets | ||

| Fernseher und Monitore | |||

| Computer und Peripheriegeräte | |||

| IT- und Telekommunikationsgeräte | Server und Rechenzentrumshardware | ||

| Industrieausrüstung | Automatisierung und Steuerung | ||

| Medizingeräte | Diagnostische Bildgebung | ||

| Sonstige | |||

| Nach Abfallkategorie | Weiße Ware | ||

| Braune Ware | |||

| Graue Ware | |||

| Nach Entsorgungsmethode | Sammlung und Logistik | ||

| Aufarbeitung und Wiederverwendung | |||

| Recycling und Materialrückgewinnung | Mechanisch | ||

| Pyro-/Hydrometallurgisch | |||

| Deponierung und Verbrennung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für E-Waste-Recycling?

Der Markt für E-Waste-Recycling wird im Jahr 2026 auf USD 44,84 Milliarden geschätzt und soll bis 2031 USD 76,77 Milliarden erreichen.

Welcher Materialstrom generiert den höchsten Umsatz?

Die Metallrückgewinnung führt mit 51,62 % des globalen Umsatzes dank des hohen Werts von Kupfer, Gold und anderen Nichteisenmetallen.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika soll das höchste Wachstum verzeichnen und zwischen 2026 und 2031 mit einem CAGR von 15,62 % zulegen.

Warum sind Elektrofahrzeugbatterien für E-Waste-Recycler wichtig?

Verbindliche Recyclingmaterialanteile in europäischen Batterievorschriften und Chinas Batterie-EPR-Modell garantieren die Nachfrage nach Kobalt, Nickel und Lithium, das aus ausgedienten Batteriesätzen zurückgewonnen wird, und stärken die Recyclermargen.

Wie profitieren EPR-Regelungen Recycler?

Die erweiterte Herstellerverantwortung überträgt Sammlungs- und Verarbeitungskosten auf Hersteller und sichert damit eine stabile Finanzierung für formelle Recycler sowie die Ausweitung zertifizierter Rohstoffmengen.

Was sind die wichtigsten Hindernisse für die Branche?

Informelles Recycling in Schwellenländern, fragmentierte Sammlungsnetzwerke und die technische Komplexität miniaturisierter Geräte drücken weiterhin Rückgewinnungsraten und Rentabilität.

Seite zuletzt aktualisiert am: