Marktgröße und Marktanteil für elektronische Laborwaagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

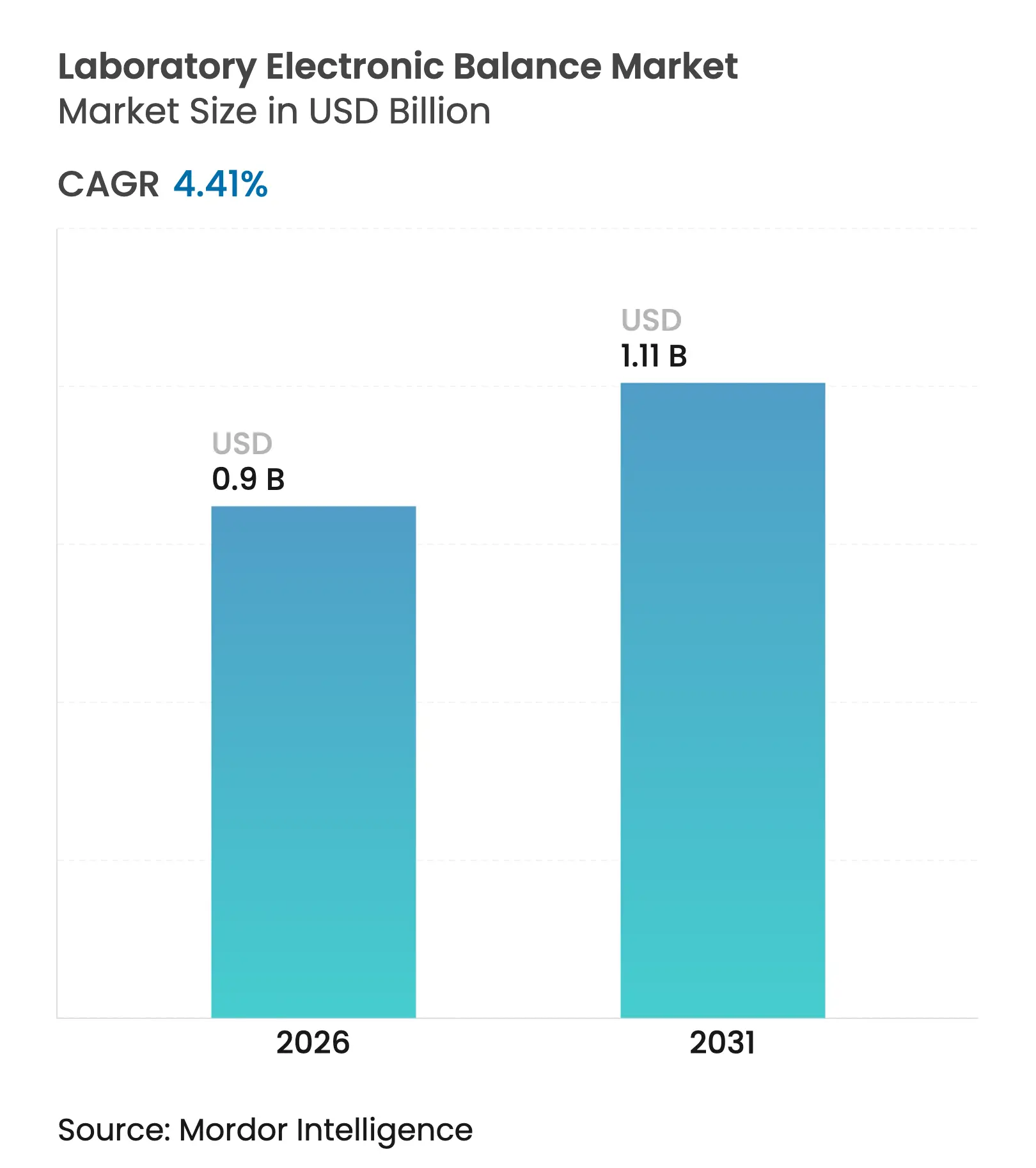

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Laborwaagen von Mordor Intelligence

Die Marktgröße für elektronische Laborwaagen wird im Jahr 2026 auf USD 0,9 Milliarden geschätzt, ausgehend von einem Wert von USD 0,86 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 1,11 Milliarden, was einem Wachstum von 4,41 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die anhaltende regulatorische Verschärfung, die zunehmende Komplexität von Analysen biologischer Arzneimittel und Schadstoffe sowie die steigende Nachfrage nach vernetzten Geräten wider, die Daten direkt in Laborinformationssysteme einspeisen können. Analysewaagen dominieren, da sie den Anforderungen globaler Pharmakopöen und der Guten Herstellungspraxis entsprechen, während Ultra-Mikro-Modelle am schnellsten wachsen, da Biologika-, PFAS- und Spurenmetall-Workflows eine Ablesbarkeit im Mikrogrammbereich erfordern. Netzwerkfähige Waagen – insbesondere WLAN-Varianten – expandieren rasch, da Labore eine Infrastruktur für das Internet der Labordinge (IoLT) einführen, um manuelle Übertragungen zu eliminieren und vorausschauende Wartung zu ermöglichen. Dennoch dämpfen Kalibrierungskosten an mehreren Standorten, Preiswettbewerb durch kostengünstige asiatische Anbieter und elektromagnetische Interferenzen in Industrie-4.0-Fabriken die Akzeptanz bei budgetbeschränkten Laboren.

Wichtigste Erkenntnisse des Berichts

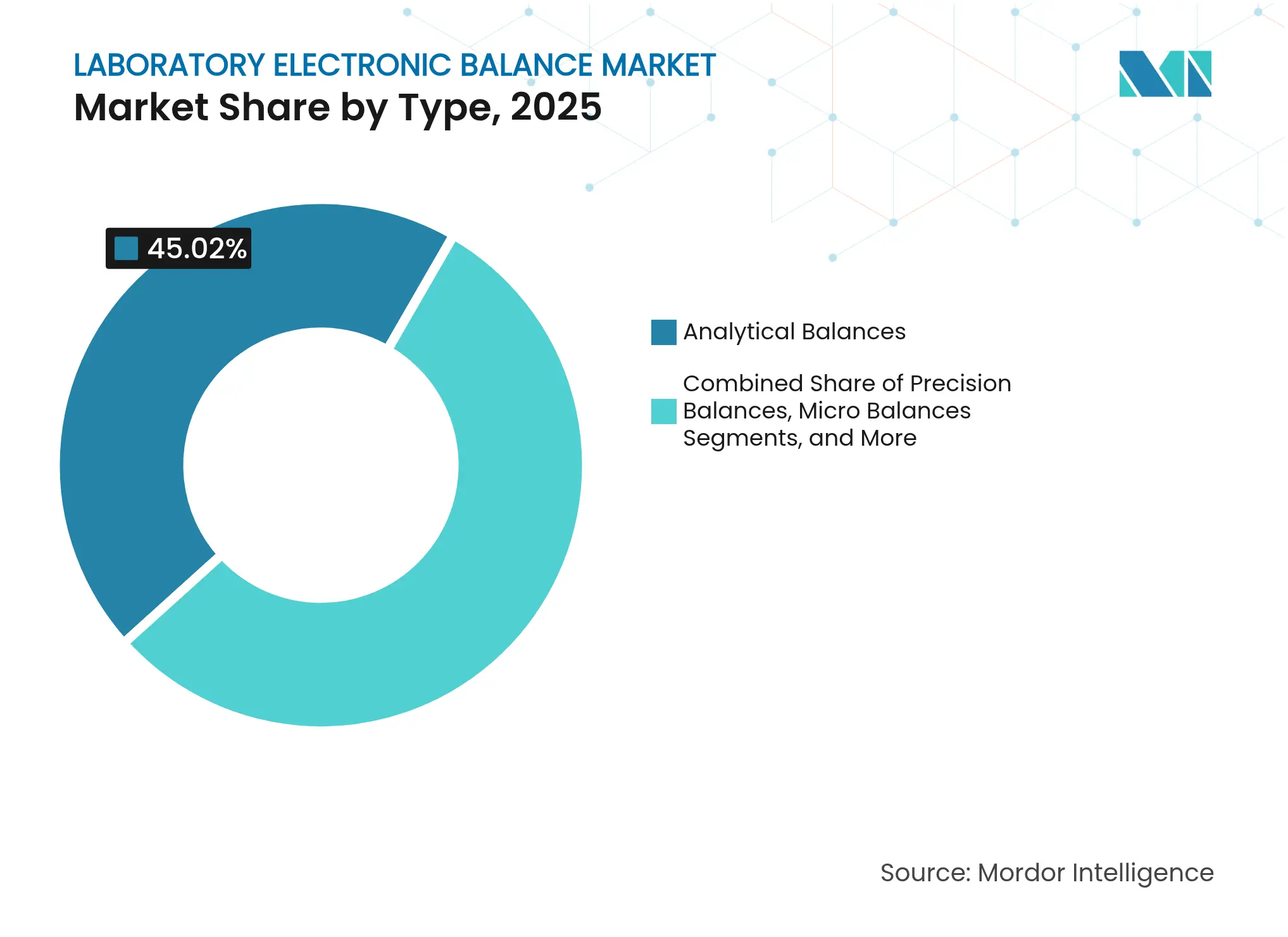

- Nach Typ erfassten Analysewaagen im Jahr 2025 einen Marktanteil von 45,02 % am Markt für elektronische Laborwaagen, während Ultra-Mikro-Waagen bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen werden

- Nach Kapazität führten 51–200-g-Waagen im Jahr 2025 mit einem Umsatzanteil von 37,72 %; Modelle bis zu 50 g werden voraussichtlich bis 2031 mit einer CAGR von 5,99 % expandieren

- Nach Ablesbarkeit hielt die Klasse 0,1 mg im Jahr 2025 einen Anteil von 40,18 % an der Marktgröße für elektronische Laborwaagen; Geräte mit 0,1 µg werden bis 2031 voraussichtlich mit einer CAGR von 6,25 % steigen

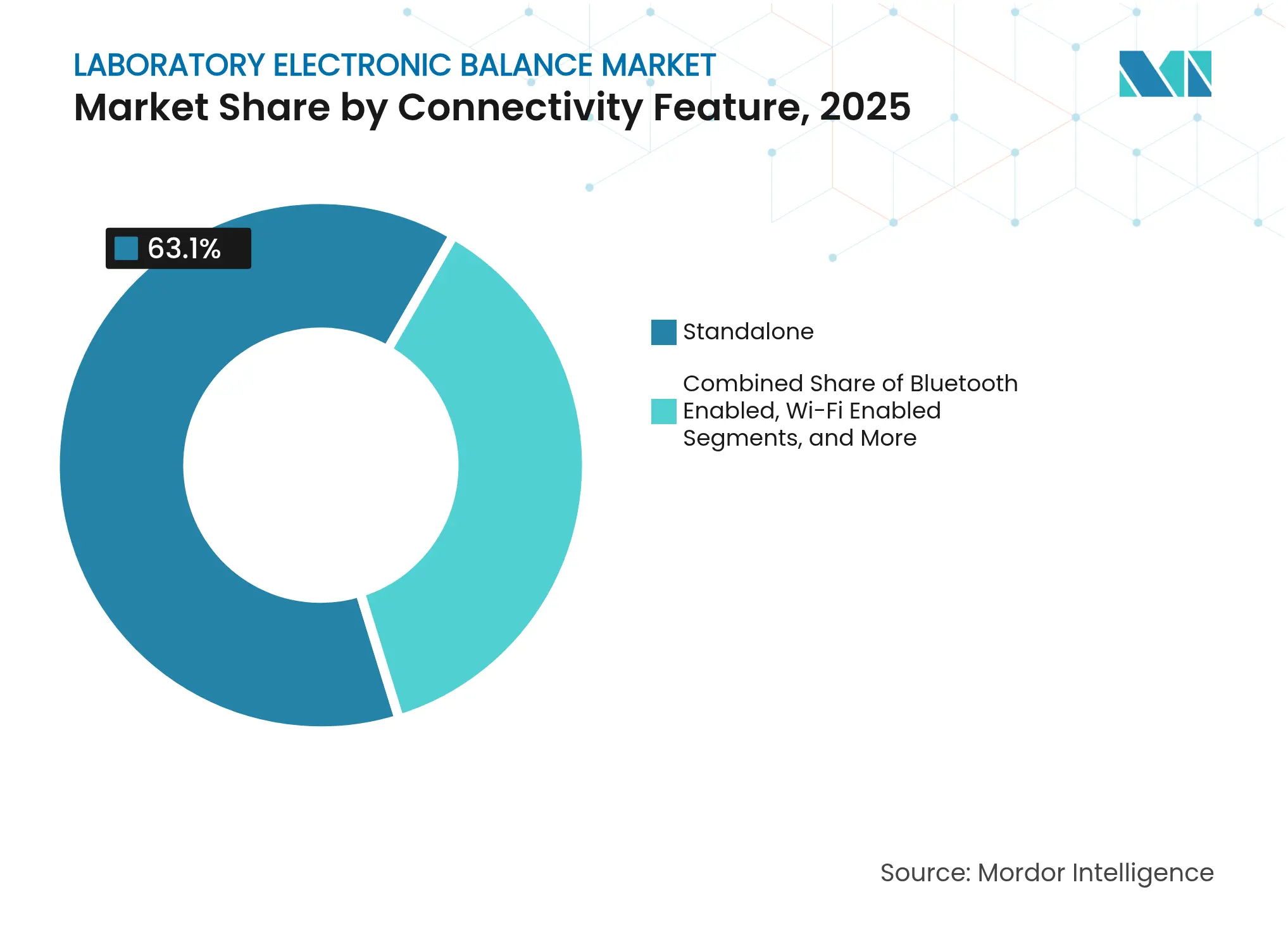

- Nach Konnektivität machen eigenständige Einheiten im Jahr 2025 noch 63,10 % des Umsatzes aus, doch WLAN-fähige Waagen zeigen mit 6,64 % CAGR bis 2031 das schnellste Wachstum

- Nach Endnutzer dominierte das Segment Pharma und Biotechnologie im Jahr 2025 mit einem Marktanteil von 32,55 % am Markt für elektronische Laborwaagen; Umwelttests verzeichnen eine CAGR von 5,11 % bis 2031

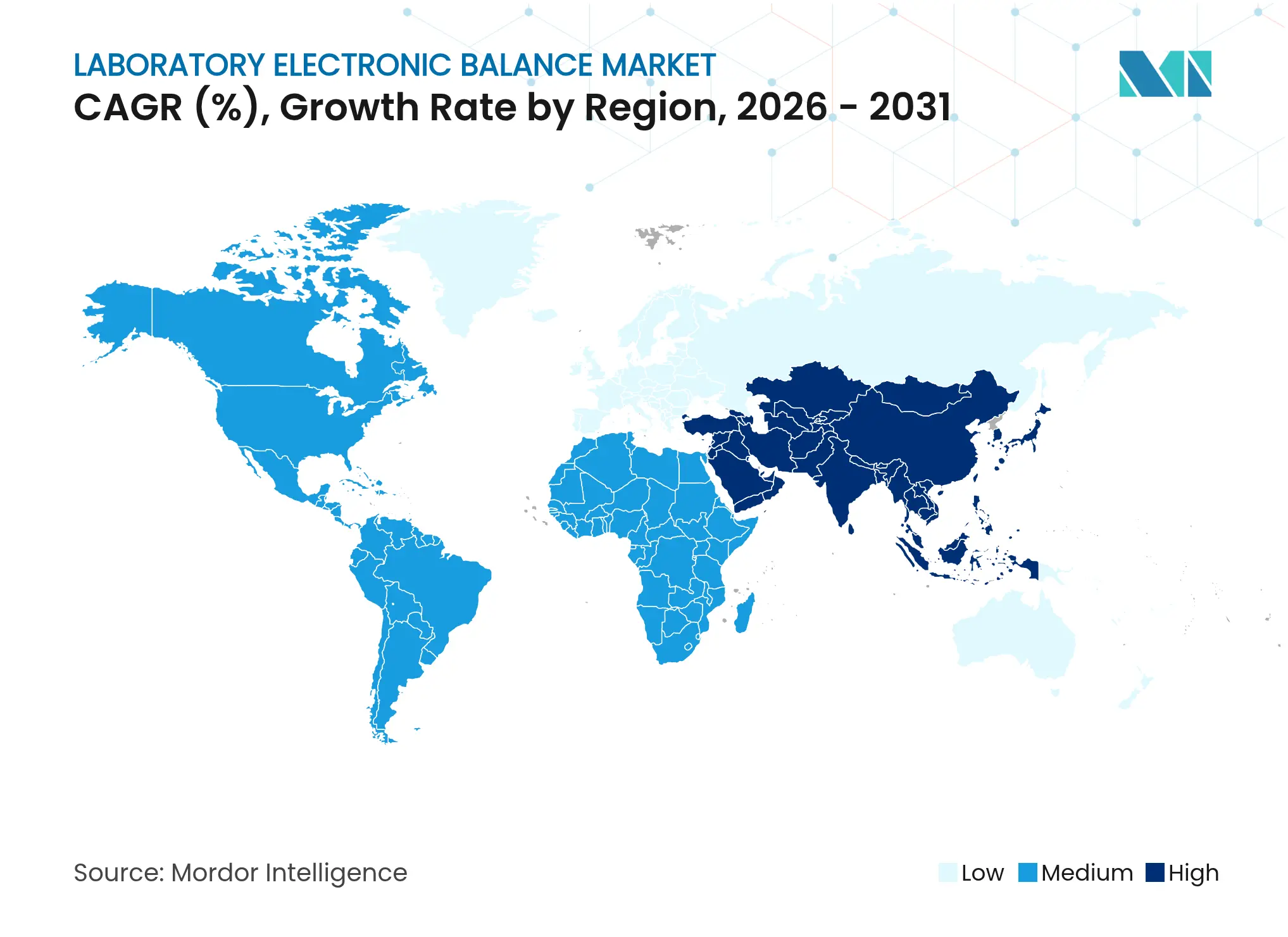

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 29,35 %, während die Region Naher Osten und Afrika bis 2031 voraussichtlich die höchste CAGR von 5,02 % verzeichnen wird

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektronische Laborwaagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge GMP- und Pharmakopöe-basierte Wägekonformität in Pharmalaboren | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| IoT-fähige intelligente Labore treiben die Nachfrage nach vernetzten Waagen an | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Cannabis-Testlaboren in Nordamerika fördert den Verkauf von Präzisionswaagen | +0.3% | Nordamerika, mit frühen Gewinnen in Kalifornien, Colorado und New York | Kurzfristig (≤ 2 Jahre) |

| Hochwertige biologische Arzneimittelformulierungen erfordern Ultra-Mikrogramm-Wägung | +0.7% | Global, mit Schwerpunkt in den USA, Deutschland und der Schweiz | Mittelfristig (2–4 Jahre) |

| PFAS- und Vorschriften zu neu auftretenden Schadstoffen steigern den Bedarf an Umwelttests | +0.4% | Global, mit früher Umsetzung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Lebensmittel- und Getränke-QC-Labore in Asien steigern die Akzeptanz tragbarer Waagen | +0.5% | Asien-Pazifik, mit Schwerpunkt in China, Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge GMP- und Pharmakopöe-Wägevorschriften

Die neu aufeinander abgestimmten Leitlinien der FDA 21 CFR Teil 11 und des EU-Anhangs 11 verpflichten Labore zur Sicherung elektronischer Aufzeichnungen und Prüfpfade, wodurch konformitätsbereite Analysewaagen unverzichtbar werden.[1]Food and Drug Administration, „21 CFR Teil 11 Unterabschnitt B – Elektronische Aufzeichnungen”, ecfr.gov Kapitel 2.1.7 der Europäischen Pharmakopöe, das seit 2022 in Kraft ist, hat obligatorische Routinetests und Kalibrierungen verstärkt und treibt Upgrades hin zu Geräten mit integrierten Testroutinen und elektronischen Signaturen weiter voran.[2]Sartorius, „Verwendung von Laborwaagen in der Pharmaindustrie”, sartorius.com Die vorgeschlagene Aktualisierung des USP <1058> Lebenszyklus-Qualifizierungsverfahrens, die bis Mitte 2025 zur Kommentierung offen stand, erweitert diese Anforderung auf eine kontinuierliche Verifizierung und fördert den Kauf von Waagen mit Analysen zur vorausschauenden Wartung. Infolgedessen spezifizieren Beschaffungspläne zunehmend automatische interne Justierung, elektronische Signaturen und CFR-konforme Softwaremodule.

Einführung IoT-fähiger intelligenter Labore

Der Wandel hin zu vollständig digitalen Laboren beschleunigt sich. WLAN-fähige Waagen übertragen Ergebnisse direkt an Laborausführungssysteme, wodurch der Aufwand für die manuelle Übertragung reduziert und Abweichungen bei der Datenintegrität minimiert werden. Dashboards für vorausschauende Wartung nutzen von Waagen generierte Sensordatenströme, um Drift- oder Überlastereignisse zu erkennen, bevor sie außerhalb der Spezifikation liegende Ergebnisse auslösen, und verbessern so die Betriebszeit. Kontinuierliches IoT-Monitoring ist für das 24/7-Facility-Management zentral geworden, wobei Frühwarnmeldungen vor Feuchtigkeits- oder Vibrationsspitzen schützen, die die Präzision beeinträchtigen. Die Forschung zu selbstfahrenden Laboren, die robotergestützte Probenhandhabung mit autonomen Wägeschritten verbinden, hat sich seit 2019 vervielfacht und unterstreicht das langfristige Aufwärtspotenzial für vernetzte Waagen.

Einführung von Cannabis-Testlaboren

Das Nationale Institut für Standards und Technologie veröffentlichte 2024 das Hanf-Referenzmaterial RM 8210, das die THC/CBD-Quantifizierung standardisiert und einen Anstieg akkreditierter Cannabis-Testlabore ausgelöst hat.[3]Nationales Institut für Standards und Technologie, „Das neue Hanf-Referenzmaterial des Nationalen Instituts für Standards und Technologie”, nist.gov Wirkstoffgehalts- und Schadstoff-Workflows erfordern Milligramm-Ablesbarkeit mit antistatischer Abschirmung, was viele Labore dazu veranlasst, bestehende Waagen aufzurüsten. Hersteller vermarkten nun vollständige Cannabis-Workflow-Kits – die Lösung von Mettler-Toledo kombiniert lösungsmittelbeständige Wägschalen mit integrierter SOP-Führung und zeigt nischenspezifische Differenzierung.[4]Mettler-Toledo International Inc., „10 Gründe, warum die Kalibrierung von Laborgeräten entscheidend ist”, mt.com Die Ausweitung der Legalisierung auf Bundesstaatsebene und die bevorstehende bundesweite Harmonisierung in den USA stützen die kurzfristigen Liefergewinne.

Hochwertige biologische Arzneimittelformulierungen

Potente Biologika erfordern eine Wägung im Mikrogrammbereich, um die Dosiergenauigkeit zu gewährleisten. Der Entwurf der FDA zu wesentlichen Ausgaben der Arzneimittelverabreichung betont quantifizierbare Präzision über Gerät-Arzneimittel-Systeme hinweg und verschärft die Leistungsspezifikationen für Waagen. Ultra-Mikro-Modelle mit einer Ablesbarkeit von 0,1 µg, wie die XPR-Linie von Mettler-Toledo, integrieren klimatisierte Kammern, um Auftrieb und statische Kräfte zu mindern. Da die Pipelines für Zell- und Gentherapien länger werden, übernehmen immer mehr Forschungs- und Entwicklungsgruppen diese Premium-Plattformen und erhalten so die am schnellsten wachsende Produktnische bis 2030 aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kalibrierungskosten und Ausfallzeiten an mehreren Standorten | -0.6% | Global, mit stärkeren Auswirkungen in multinationalen Pharmabetrieben | Kurzfristig (≤ 2 Jahre) |

| Preisverfall durch kostengünstige Anbieter in Ostasien | -0.4% | Global, mit Schwerpunkt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Elektromagnetische Interferenzen in Industrie-4.0-Fabriken beeinträchtigen die Genauigkeit | -0.3% | Industrielle Fertigungszentren in Deutschland, China und den USA | Langfristig (≥ 4 Jahre) |

| Datenintegritäts- und 21-CFR-Teil-11-Konformitätshürden für ältere Labore | -0.5% | Nordamerika und EU, mit Schwerpunkt in kleineren Laboren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kalibrierungskosten an mehreren Standorten

Kalibrierung und Routinetests können 15–25 % der Fünfjahres-Eigentumskosten einer Waage ausmachen, und multinationale Pharmakonzerne betreiben Hunderte von Einheiten an verteilten Standorten. Serviceausfallzeiten verzögern direkt die Chargenfreigabe und Forschungs- und Entwicklungszeitpläne. Globale Serviceunternehmen wie Trescal haben sich durch Akquisitionen erweitert, um die Reaktionszeit vor Ort zu verkürzen und die mittlere Kalibrierungszeit zu reduzieren, doch Labore nennen Budgetbeschränkungen nach wie vor als ihr größtes Hindernis bei der Einführung von Waagen der nächsten Generation.

Preisverfall durch kostengünstige asiatische Anbieter

Einfache Analysewaagen von aufstrebenden asiatischen Anbietern unterbieten Premium-Marken um 20–40 %. Für Labore, die nur eine Ablesbarkeit von 0,1 g bis 0,01 mg benötigen und eine begrenzte regulatorische Exposition haben, sind Billigmodelle verlockend. Pharma- und Biotechnologiekäufer lehnen diese Optionen jedoch typischerweise ab, da ihnen eine umfassende ISO-17025-Kalibrierung, Unterstützung für elektronische Signaturen und globale Serviceabdeckung fehlen. Infolgedessen ist der Preisdruck am stärksten in den Segmenten industrielle Qualitätssicherung und Wissenschaft zu spüren, wo das Substitutionsrisiko erhöht bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Führerschaft der Analysewaagen, Dynamik der Ultra-Mikro-Waagen

Analysewaagen trugen im Jahr 2025 USD 0,39 Milliarden bei, was einem Marktanteil von 45,02 % am Markt für elektronische Laborwaagen entspricht. Sie bleiben das Arbeitspferd für GMP-vorgeschriebene Zutaten-Wägung, Fertigchargen-Tests und akademische Forschung. Die Nachfrage ist stabil, da jede Abweichung von validierten Geräten Requalifizierungskosten auslöst. Ultra-Mikro-Instrumente verzeichnen zwar eine kleinere Umsatzbasis, weisen jedoch eine CAGR von 5,69 % auf, angetrieben durch Biologika- und PFAS-Studien, die eine Präzision von 0,1 µg erfordern. Hersteller bündeln nun schützende Schwingungsdämpfungstische, Klimagehäuse und Software-Assistenten in diese Top-End-Pakete. Die automatische XPR-Plattform von Mettler-Toledo zeigt, wohin sich das Segment entwickelt: automatisierte Dosierung von bis zu 288 Proben mit vollständigen CFR-konformen Prüfpfaden.

Der Wettbewerb zwischen den Typkategorien intensiviert sich. Präzisionsmodelle (1-mg-Ablesbarkeit) haben einen soliden Anteil in der industriellen Qualitätssicherung, aber kompakte oder tragbare Waagen profitieren von Rückenwind in dezentralisierten Labnetzwerken und Außeneinsätzen. Die Marktgröße für elektronische Laborwaagen für kompakte Einheiten profitiert von Lebensmittel- und Getränke-QC-Teams, die Rohstoffe näher an den Lieferanten testen, um Freigabezyklen zu beschleunigen. Mikrowaagen gewinnen weiterhin spezialisierte Nischen wie Emissionstests, bei denen Proben unter 10 mg wiegen können und dennoch die regulatorische Konformität bestimmen.

Nach Kapazität: Dominanz des mittleren Bereichs mit Spitze bei Mikrokapazität

Waagen für Lasten von 51–200 g hatten im Jahr 2025 einen Anteil von 37,72 %, da Formulierungen selten 100 g überschreiten, aber dennoch Sub-Milligramm-Präzision erfordern. Ihre Vielseitigkeit passt auch zu chemischen Syntheseworkflows, bei denen Reagenzmengen in diesen Bereich fallen. Im Gegensatz dazu verzeichnen Geräte bis zu 50 g – im Wesentlichen Ultra-Mikro- und Mikrokategorien – bis 2031 eine CAGR von 5,99 %. Dieser Anstieg geht parallel mit dem Wachstum bei Studien zu hochwirksamen Wirkstoffen, bei denen verfügbares Material von Natur aus knapp ist. Die Marktgröße für elektronische Laborwaagen für die Mikrokapazitätsklasse expandiert daher schneller als jede andere Kapazitätsgruppe. Die Cubis-II-Reihe von Sartorius zeigt Kapazitäten bis zu 2 g in Kombination mit einer Ablesbarkeit von 0,1 µg und fördert die Akzeptanz in frühen Entdeckungsgruppen.

Geräte mit höherer Kapazität über 500 g behalten ihre Bedeutung für die Dosierung von Bulk-Hilfsstoffen und Batteriematerialtests, aber ihr Wachstum ist bescheiden, da kostengünstigere Bodenwaagen die Toleranzanforderungen erfüllen können. Dennoch integrieren einige Gerätehersteller Lastzellen mit höherer Kapazität und analytischer Ablesbarkeit, sodass eine einzige Einheit sowohl Referenzstandards als auch Schüttgutpulver wiegen kann, was die Platzbeschränkungen in überfüllten Laboren reduziert.

Nach Ablesbarkeit: 0,1-mg-Standard, 0,1-µg-Grenze

Waagen mit einer Ablesbarkeit von 0,1 mg generierten im Jahr 2025 40,18 % des Umsatzes und werden weiterhin der Standard für GMP-geregelte Wägung bleiben. Sie erfüllen die Mindestgewichtsberechnungen der USP und Ph. Eur. und gewährleisten gleichzeitig die Prüfbarkeit. Das 0,1-µg-Segment befindet sich jedoch auf einem CAGR-Pfad von 6,25 %, da biologische Forschung und Entwicklung, Spurenmetallanalyse und Halbleiterchemikalien-QC alle eine tiefere Präzision erfordern. Die dem Markt für elektronische Laborwaagen zuzurechnende Marktgröße für 0,1-µg-Geräte wird daher den breiteren Markt übertreffen. Gerätehersteller reagieren mit verbesserten Zugluftschutzgehäusen, Ionisatoren und maschinenlernbasierter Driftkompensation.

Segmente mit 1-mg- und 0,01-mg-Ablesbarkeit bedienen akademische Lehrlabore und Pilotanlagen; die Nachfrage hier folgt Investitionszyklen statt regulatorischen Änderungen. Umgekehrt expandiert die 1-µg-Nische, obwohl klein, in Reinräumen, wo Budgets für Luftpartikel minimal sind und selbst ein Mikrogramm Rückstand die Ausbeute gefährden kann.

Nach Konnektivitätsmerkmal: digitaler Wendepunkt

Eigenständige Instrumente repräsentieren im Jahr 2025 noch 63,10 % der Lieferungen, was den installierten Bestand älterer Workflows widerspiegelt. WLAN-fähige Modelle wachsen jedoch mit einer CAGR von 6,64 %, da Laborleiter auf eine durchgängige elektronische Aufzeichnung drängen. Der dem Markt für elektronische Laborwaagen zuzurechnende Marktanteil vernetzter Geräte wird daher in jedem Jahr des Prognosezeitraums steigen. Bluetooth- und USB-Varianten erfüllen moderate Integrationsanforderungen, bei denen ein direkter LIMS-Upload optional ist. Ethernet-fähige Modelle dominieren in regulierten Pharmabetrieben, da kabelgebundene Verbindungen Cybersicherheitsprüfungen erleichtern.

Hersteller differenzieren sich durch offene API-SDKs, die es Waagen ermöglichen, mit Roboterarmen und MES-Software zu kommunizieren. Mettler-Toledo bietet RS-232, USB, LAN, Bluetooth und WLAN in einem einzigen Gehäuse an und vereinfacht so das globale SKU-Management. Kleinere Anbieter konkurrieren durch die Bündelung von Cloud-Dashboards, die standortübergreifende Gewichtsprotokolle für die statistische Prozesskontrolle aggregieren.

Nach Endnutzer: Pharmaführerschaft, Umweltsurge

Pharma- und Biotechnologielabore hielten im Jahr 2025 32,55 % des Umsatzes, eine Folge der Strenge von GMP-Audits und des hohen Anteils analytischer Testpunkte. Sie spezifizieren CFR-konforme Prüfpfade, automatische interne Kalibrierung und IQ/OQ-Dokumentation, was sie zum lukrativsten Segment für Premium-Anbieter macht. Umwelttesteinrichtungen zeigen die schnellste CAGR von 5,11 %, da PFAS-Vorschriften Labore zwingen, Schadstoffe auf ng/L-Ebene nachzuweisen, was die Nachfrage nach Waagen antreibt, die eine Sub-mg-Messunsicherheit sicherstellen. Die Marktgröße für elektronische Laborwaagen in Umweltlaboren wird daher schneller wachsen als der globale Durchschnitt.

Akademische Einrichtungen, Lebensmittel- und Getränkebetriebe, Chemieproduzenten und forensische Labore schaffen eine vielfältige Nachfrage. Lebensmittellabore in Asien haben begonnen, tragbare Waagen zu installieren, um die Rohstoff-QC zu dezentralisieren; forensische Labore verlassen sich auf antistatische Mikrowaagen, um Hanf von Marihuana zu unterscheiden, da die Legalisierung zunimmt. Jedes Teilsegment schätzt spezifische Merkmale, aber alle konvergieren auf rückverfolgbare Datenausgabe, was auf eine langfristige Ausrichtung auf Roadmaps für vernetzte Geräte hinweist.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 29,35 % des weltweiten Umsatzes, und nationale Investitionen in die Pharmafertigung halten die Region in einer Führungsposition. Chinas Streben nach einer selbstständigen Arzneimittelversorgung und Indiens Wachstum in der Auftragsforschung garantieren eine wiederkehrende Nachfrage nach Waagen. Die Entscheidung von Shimadzu, eine Fabrik für Analyseinstrumente in Karnataka zu bauen, unterstreicht die strategische Verlagerung hin zur lokalen Produktion als Absicherung gegen Logistikrisiken. Japan unterhält einen stetigen Ersatzzyklus für Ultra-Mikro-Waagen, die in der Spezialchemie-Forschung und -Entwicklung eingesetzt werden. Südostasiatische Labore, die dezentralisierte QC in verpackten Lebensmitteln vorantreiben, installieren zunehmend tragbare Einheiten, die im Außeneinsatz eingesetzt werden können.

Nordamerika belegt den zweiten Platz, gestützt durch die Pipeline biologischer Arzneimittel der Vereinigten Staaten und den wachsenden Cannabis-Testbereich. Die Durchsetzung von FDA Teil 11 treibt Upgrades auf prüfbereite Waagen voran, insbesondere da die Entwurfsleitlinie der Behörde vom Januar 2025 die Messlatte für die statistische Prozesskontrolle höher legt. Die Hanf-Referenzmaterialien des Nationalen Instituts für Standards und Technologie standardisieren weiter die gewichtsbasierte Wirkstoffgehaltsprüfung und festigen die Nachfrage nach Milligramm-Präzision. Kanada liefert stabile Ersatzumsätze, während die neue Shimadzu-Tochtergesellschaft in Mexiko die lokale Servicekapazität vor dem geplanten Start eines Demo-Labors im Jahr 2025 ausbaut.

Europa bleibt eine reife, konformitätsgetriebene Landschaft. Die Kalibrierungsregeln der Pharmakopöe gewährleisten kontinuierliche Käufe von Waagen mit internen Prüfgewichten und prüfbereiter Firmware. Deutschlands Chemiekonzerne und die Biotechnologiecluster des Vereinigten Königreichs betonen Ultra-Mikro-Ablesbarkeit; nordische Länder legen Wert auf Umweltmonitoring. Unterdessen befindet sich der Nahe Osten und Afrika auf einem CAGR-Pfad von 5,02 % bis 2031, da regionale Regierungen Forschungs- und Entwicklungszentren finanzieren, um Volkswirtschaften zu diversifizieren. Die wachsende Laborinfrastruktur in den Golfstaaten stimuliert Erstkäufe von Analysewaagen, die mit Fernservice-Diagnose ausgestattet sind, um lokale Qualifikationsengpässe auszugleichen.

Wettbewerbslandschaft

Der Markt für elektronische Laborwaagen weist eine moderate Konzentration auf. Mettler-Toledo erfasste im Jahr 2024 den größten Anteil und erzielte einen Gesamtumsatz von USD 3,788 Milliarden, wobei Laborinstrumente etwa 55 % beitrugen. Das Schulungsprogramm für gute Wägepraxis und die weltweiten Servicezentren stützen die Kundenbindung. Sartorius konkurriert auf der Grundlage von Modularität: Die Cubis-II-Plattform ermöglicht es Benutzern, Display, Zugluftschutzgehäuse und Konnektivitätsoptionen zu konfigurieren und dabei die vollständige Teil-11-Konformität zu wahren. A&D Company und OHAUS konzentrieren sich auf Preis-Leistungs-Nischen, während Shimadzu die lokale Fertigung in Indien und Mexiko nutzt, um Lieferzeiten zu verkürzen.

Produktinnovationen konzentrieren sich auf Automatisierung und Konnektivität. Das automatische Wägemodul von Mettler-Toledo dosiert Pulver direkt in tarierte Fläschchen, reduziert die Exposition des Bedieners gegenüber potenten Verbindungen und liefert 288 Probenläufe pro Charge. Sartorius führte integrierte Ionisatoren und Klimaprotokollierung für seine Ultra-Hochauflösungsmodelle ein, um statische Aufladung in weniger kontrollierten Umgebungen zu neutralisieren. WLAN und Cloud-APIs entwickeln sich zu Differenzierungsmerkmalen, da Beschaffungsteams auf Plug-and-Play-LIMS-Integration statt auf maßgeschneiderte Middleware bestehen.

Der Preisdruck ist am stärksten in Einstiegssegmenten, in denen neue asiatische Anbieter hauptsächlich über den Preis konkurrieren. Premium-Anwendungen schützen jedoch führende Marken, da validierte Prozesse, globale Kalibrierungsunterstützung und prüfkonforme Firmware als Wechselhürden wirken. Die Serviceexpansion bleibt ein strategischer Hebel: Die länderübergreifenden Akquisitionen von Trescal zielen darauf ab, eine schnellere Vor-Ort-Kalibrierung für Top-Pharmakunden zu ermöglichen und indirekt Premium-Anbieter zu unterstützen, indem Ausfallzeiten im Zusammenhang mit akkreditiertem Service reduziert werden. Anbieter, die in offene APIs, vorausschauende Wartung und regionale Serviceinfrastruktur investieren, sind gut positioniert, um ihren Anteil gegenüber kostengünstigen Herausforderern zu verteidigen.

Marktführer in der Branche für elektronische Laborwaagen

Mettler-Toledo International Inc.

Sartorius AG

A&D Company, Limited

BEL Engineering Srl

CAS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Shimadzu kündigte eine neue Fabrik für Analyseinstrumente in Karnataka, Indien, an, die 2027 eröffnet werden soll.

- Januar 2025: Die FDA veröffentlichte einen Leitlinienentwurf zu 21 CFR 211.110, der die Erwartungen an die statistische Kontrolle in der Arzneimittelherstellung erhöht.

- September 2024: Shimadzu eröffnete eine mexikanische Tochtergesellschaft, um den Instrumentenverkauf und -service zu beschleunigen.

- Juli 2024: Das Nationale Institut für Standards und Technologie gab das Hanf-Referenzmaterial RM 8210 zur Standardisierung von Cannabis-Wirkstoffgehaltsprüfungen heraus.

Umfang des globalen Marktberichts für elektronische Laborwaagen

Elektronische Waagen und wesentliche Laborgeräte messen Materialgewichte präzise. Sie sind für die Tragbarkeit konzipiert und werden in der wissenschaftlichen und pharmazeutischen Forschung, in Bäckereien und Chemielaboren weit verbreitet eingesetzt. Ihre aufladbare, batteriebetriebene Natur erhöht den Benutzerkomfort. Die Studie überwacht den Umsatz aus dem Verkauf verschiedener elektronischer Laborwaagen, die von mehreren führenden Anbietern bereitgestellt und in verschiedenen Anwendungen eingesetzt werden. Sie untersucht auch die treibenden Kräfte, Einschränkungen und Wachstumsmuster des Marktes in aufstrebenden Volkswirtschaften und berücksichtigt dabei geopolitische und makroökonomische Auswirkungen.

Der Markt für elektronische Laborwaagen ist segmentiert nach Typ (Analysewaage, Präzisionswaage, Kompaktwaage und andere Typen), Endnutzer-Vertikale (Pharma, Lebensmittel und Getränke, Chemie, Biotechnologie und andere Endnutzer-Vertikalen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analysewaagen |

| Präzisionswaagen |

| Mikrowaagen |

| Ultra-Mikro-Waagen |

| Kompakte/tragbare Waagen |

| Bis zu 50 g |

| 51–200 g |

| 201–500 g |

| 501–1.000 g |

| Über 1.000 g |

| 0,1 µg |

| 1 µg |

| 0,01 mg |

| 0,1 mg |

| 1 mg |

| Eigenständig |

| Bluetooth-fähig |

| WLAN-fähig |

| Ethernet/USB-integriert |

| Pharma und Biotechnologie |

| Chemieindustrie |

| Lebensmittel- und Getränke-QC-Labore |

| Umwelttestlabore |

| Akademische und Forschungseinrichtungen |

| Forensische und Kriminallabore |

| Klinische Diagnostik |

| Sonstige industrielle Qualitätssicherung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Typ | Analysewaagen | ||

| Präzisionswaagen | |||

| Mikrowaagen | |||

| Ultra-Mikro-Waagen | |||

| Kompakte/tragbare Waagen | |||

| Nach Kapazität (g) | Bis zu 50 g | ||

| 51–200 g | |||

| 201–500 g | |||

| 501–1.000 g | |||

| Über 1.000 g | |||

| Nach Ablesbarkeit | 0,1 µg | ||

| 1 µg | |||

| 0,01 mg | |||

| 0,1 mg | |||

| 1 mg | |||

| Nach Konnektivitätsmerkmal | Eigenständig | ||

| Bluetooth-fähig | |||

| WLAN-fähig | |||

| Ethernet/USB-integriert | |||

| Nach Endnutzer | Pharma und Biotechnologie | ||

| Chemieindustrie | |||

| Lebensmittel- und Getränke-QC-Labore | |||

| Umwelttestlabore | |||

| Akademische und Forschungseinrichtungen | |||

| Forensische und Kriminallabore | |||

| Klinische Diagnostik | |||

| Sonstige industrielle Qualitätssicherung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Laborwaagen?

Der Markt erreichte im Jahr 2026 USD 0,9 Milliarden.

Welcher Waagenttyp hat den größten Marktanteil?

Analysewaagen führten im Jahr 2025 mit einem Marktanteil von 45,02 % am Markt für elektronische Laborwaagen.

Warum wachsen Ultra-Mikro-Waagen so schnell?

Die Entwicklung biologischer Arzneimittel und die Prüfung von PFAS-Schadstoffen erfordern eine Ablesbarkeit von 0,1 µg, was eine CAGR von 5,69 % für das Ultra-Mikro-Segment antreibt.

Wie wichtig ist WLAN-Konnektivität bei Kaufentscheidungen?

WLAN-fähige Modelle sind die am schnellsten wachsende Konnektivitätsklasse mit einer CAGR von 6,64 %, da Labore die IoLT-Infrastruktur ausbauen und eine Echtzeit-Datenerfassung anstreben.

Welche Region expandiert am schnellsten?

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen, dank neuer Investitionen in Biotechnologie und Umwelttests.

Welche Schlüsselvorschrift beeinflusst Waagen-Upgrades am stärksten?

Die harmonisierten Vorschriften für elektronische Aufzeichnungen gemäß FDA 21 CFR Teil 11 und EU-Anhang 11 beeinflussen die Beschaffung erheblich, da sie sichere Prüfpfade und validierte Software vorschreiben.

Seite zuletzt aktualisiert am: