Europa E-Commerce-Uhrenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.53 Milliarden US-Dollar |

| Marktgröße (2026) | 9.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

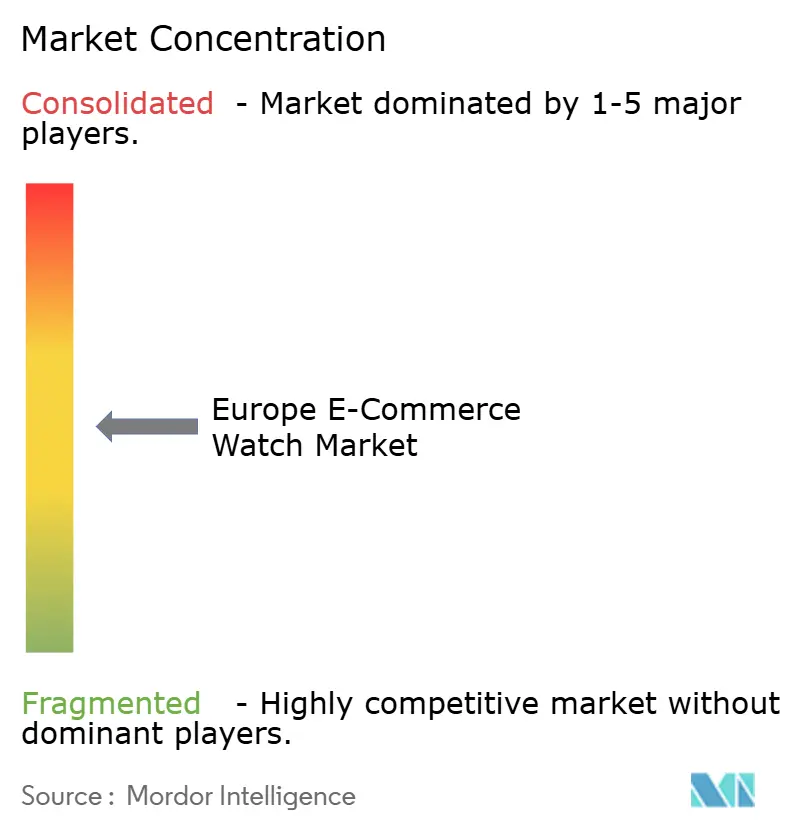

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa E-Commerce-Uhrenmarkt Analyse von Mordor Intelligence

Die Größe des Europa E-Commerce-Uhrenmarkts wird voraussichtlich von 8,53 Milliarden USD im Jahr 2025 auf 9,07 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,39 % über den Zeitraum 2026–2031 einen Wert von 12,37 Milliarden USD erreichen. Eine leistungsstarke Breitbandinfrastruktur ermöglicht nahtlose Online-Einkaufserlebnisse auf Desktop- und Mobilplattformen, während die zunehmende Nutzung des mobilen Handels das sich wandelnde Einkaufsverhalten der Verbraucher und die digitale Reife widerspiegelt. Das Vertrauen der Verbraucher in hochwertige Online-Transaktionen, insbesondere für Luxusuhren, treibt das Marktwachstum sowohl für traditionelle Uhrenhersteller als auch für digital ausgerichtete Marken weiter voran. Die Integration fortschrittlicher Gesundheitsüberwachungsfunktionen in Smartwatches, wie Herzfrequenzmessung, Schlafanalyse, Stressüberwachung, Blutsauerstoffmessung und detaillierte Fitnessmetriken, erhält das konstante Verbraucherinteresse aufrecht und fördert die Akzeptanz. Das Wachstum des Marktes wird zusätzlich durch die Premium-Positionierung in verschiedenen Preissegmenten, die zunehmende Beliebtheit von geschlechtsneutralen Designtrends sowohl bei traditionellen als auch bei intelligenten Uhren sowie die anhaltende Nachfrage nach authentifizierten Gebrauchtuhren etablierter Luxusmarken unterstützt, die sowohl Sammler als auch preisbewusste Verbraucher anspricht.

Wichtigste Erkenntnisse des Berichts

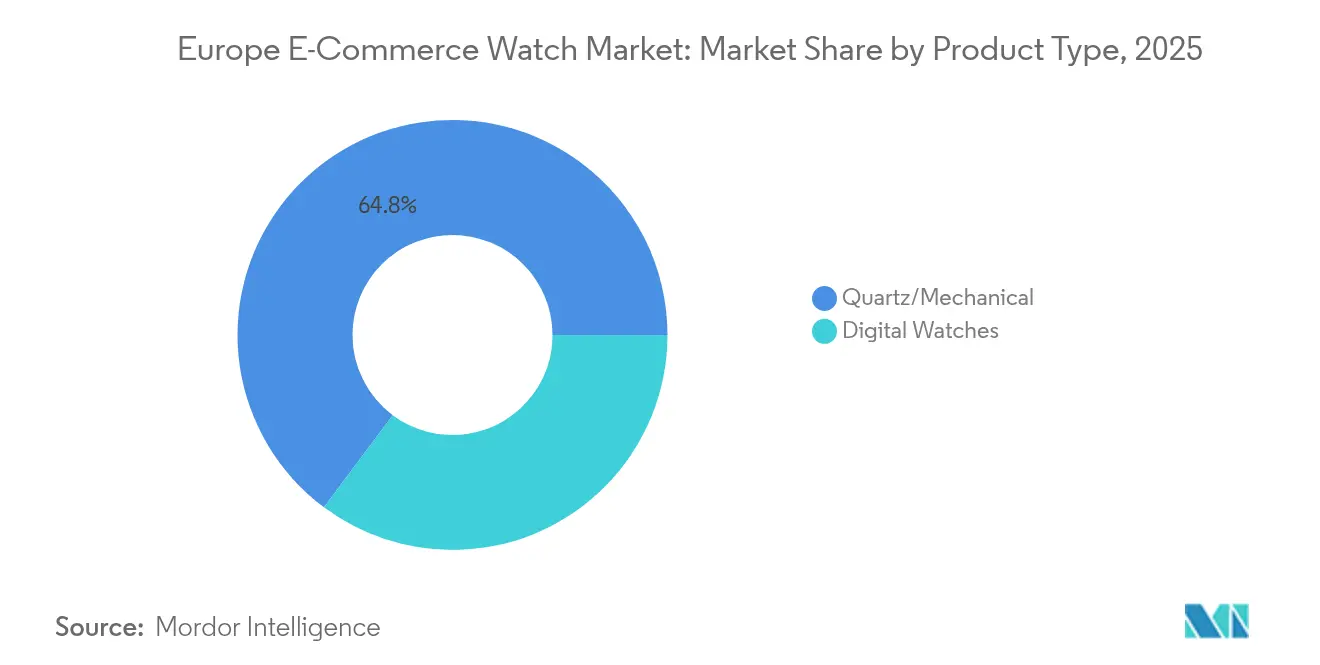

- Nach Produkttyp hielten Quarz-/Mechanikuhren im Jahr 2025 einen Marktanteil von 64,80 % am europäischen E-Commerce-Uhrenmarkt, während Digitaluhren bis 2031 eine CAGR von 6,75 % verzeichnen sollen.

- Nach Kategorie entfiel auf das Massensegment im Jahr 2025 ein Anteil von 67,96 % an der Marktgröße des europäischen E-Commerce-Uhrenmarkts, während das Premiumsegment bis 2031 mit einer CAGR von 7,13 % wachsen soll.

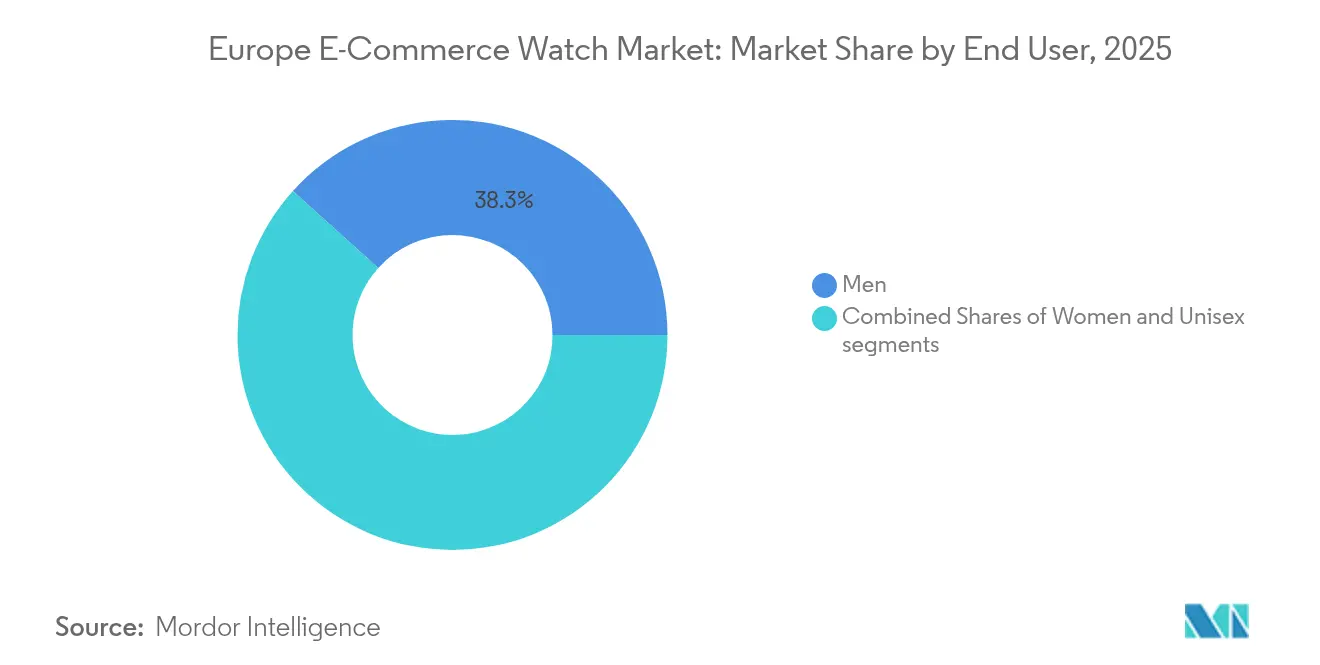

- Nach Endnutzer führten Männer mit einem Anteil von 38,31 % im Jahr 2025, während Unisex-Modelle im Zeitraum 2026–2031 eine CAGR von 7,48 % verzeichnen.

- Nach Plattform dominierten Drittanbieter-Marktplätze mit einem Umsatzanteil von 81,04 % im Jahr 2025 und wachsen mit einer CAGR von 8,07 %.

- Nach Geografie trug das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 20,41 % bei, während Spanien bis 2031 eine CAGR von 8,45 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa E-Commerce-Uhrenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flexible und vielfältige Zahlungsoptionen | +1.2% | Westeuropa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Aktionen und Rabatte, die Verbraucher zum Kauf verleiten | +0.8% | Südeuropa, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Technologischer Fortschritt | +1.5% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Smartphones und Internetzugang | +0.9% | Osteuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominentenempfehlungen | +1.1% | Westeuropa, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Premium- und Luxusuhren | +1.3% | Westeuropa, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flexible und vielfältige Zahlungsoptionen

Zahlungsflexibilität ist zu einem entscheidenden Faktor bei der Kaufabwicklung geworden. Unternehmen wie Payabl berichten, dass 43 % der europäischen Verbraucher Käufe aufgrund komplizierter Kassenprozesse, eingeschränkter Zahlungsoptionen und unzureichender Zahlungsauthentifizierungsmethoden abbrechen [1]Payabl, "The State of European Checkout 2024", www.payabl.com. PayPal nimmt mit einer Nutzungsrate von 50 % in ganz Europa eine dominante Stellung ein und bietet Verbrauchern eine vertrauenswürdige und sichere Zahlungsmethode durch seinen robusten Betrugsschutz und seine Käuferschutzrichtlinien. Mobile Zahlungspräferenzen verändern den europäischen Einzelhandel, da Kartenzahlungen zunehmen und die Bargeldutzung in allen Altersgruppen zurückgeht – angetrieben durch die Bequemlichkeit, Sicherheit und Schnelligkeit digitaler Transaktionen sowie die zunehmende Integration kontaktloser Zahlungstechnologien. Diese Entwicklung kommt dem Luxusuhren-E-Commerce zugute, wo Transaktionswerte häufig die Einzel-Zahlungsschwellen der Verbraucher überschreiten und flexible Zahlungslösungen wie Ratenzahlungspläne, digitale Geldbörsen und Kauf-jetzt-zahle-später-Optionen erfordern, die hochwertige Einkäufe ermöglichen. Die Entwicklung einheitlicher Zahlungssysteme durch die Europäische Zahlungsinitiative zielt darauf ab, grenzüberschreitende Transaktionshürden durch die Standardisierung von Zahlungsprozessen, Vorschriften und Abwicklungsmechanismen zu senken, sodass kleinere Uhrenhändler mit etablierten Marktplatzplattformen im internationalen Markt konkurrieren können, während die Einhaltung regionaler Zahlungsstandards und Sicherheitsprotokolle gewährleistet bleibt.

Technologischer Fortschritt

Smartwatch-Hersteller integrieren KI-Coaching, fortschrittliche Biosensoren und digitale Identifikationsfunktionen in ihre Geräte. Die KI-Coaching-Funktionen liefern personalisierte Fitnessempfehlungen, Trainingsanleitungen und Echtzeit-Leistungsanalysen auf Basis individueller Nutzerdaten und Aktivitätsmuster. Samsung verzeichnete im 1. Quartal 2025 einen Anstieg der Stückverkäufe um 74 % und demonstrierte damit eine robuste Verbrauchernachfrage nach vernetzten Wellness-Geräten. Schweizer Hersteller implementieren Blockchain-basierte Zertifikate zur Echtheitsprüfung und zum Handel auf dem Sekundärmarkt. Diese Zertifikate schaffen ein transparentes Eigentumsprotokoll und bekämpfen Fälschungen im Luxusuhrensegment, während sie gleichzeitig den Serviceverlauf und die Wartungsaufzeichnungen dokumentieren. Die Ergänzung um fortschrittliche Gesundheitsüberwachungsfunktionen – einschließlich nicht-invasiver Blutzuckermessung und Schlafverfolgung – hat Smartwatches von Fitness-Trackern zu umfassenden Gesundheitsmanagement-Werkzeugen transformiert. Die Schlafüberwachung umfasst die Analyse von Schlafphasen, Atemmustern, Herzfrequenzvariabilität und individuell angepasste Empfehlungen zur Verbesserung der Schlafqualität. Diese technologischen Entwicklungen treiben das Wachstum im Markt voran, insbesondere in Premium- und gesundheitsorientierten Segmenten, da Verbraucher Geräte suchen, die umfassende Gesundheitseinblicke und präventive Gesundheitsmerkmale bieten.

Einfluss von Social-Media-Plattformen und Prominentenempfehlungen

Social-Media-Plattformen wie Instagram, TikTok und YouTube haben Uhrenenthusiasten zu einflussreichen Inhaltserstellern gemacht, die umfassende Produktrezensionen, technische Spezifikationen, historischen Kontext, Werk-Analysen, Markenvergleiche und praxisnahe Demonstrationen liefern, die die Kaufentscheidungen der Verbraucher prägen. Regelmäßiger Austausch zwischen Inhaltserstellern und ihren Followern durch Kommentare und Live-Frage-und-Antwort-Sitzungen stärkt die Glaubwürdigkeit und das wahrgenommene Fachwissen im Bereich Luxuszeitmesser. Traditionelle Markenbotschafter und Prominentenempfehlungen generieren weiterhin Aspirationswert und Marktinteresse bei neuen Produkteinführungen, Sondereditions und limitierten Auflagen. Videoinhalte mit detaillierten Produktunboxings, Handgelenkaufnahmen, Werkvorführungen, Makrofotografie, Armband-Wechseln, Echtzeit-Auktionsstreams und Preistrend-Analysen lenken Verbraucher auf Online-Marktplätze und steigern die Transaktionsgeschwindigkeit und Marktbeteiligung im europäischen Online-Uhrenmarkt.

Steigende Nachfrage nach Premium- und Luxusuhren

Europäische Verbraucher betrachten Luxusuhren sowohl als Erbstücke als auch als Investitionsgüter. Laut der Vereinigung der Schweizer Uhrenindustrie wurden bestimmte Uhrenmodelle im Jahr 2024 auf autorisierten Plattformen mit bis zu 200 % ihres Einzelhandelswertes gehandelt [2]Vereinigung der Schweizer Uhrenindustrie, "Statistiken 2024", www.fhs.swiss. Der Gebrauchtmarkt, gestärkt durch sichere Zahlungssysteme, digitale Echtheitszertifikate und vertrauenswürdige Vermittlerdienste, ermöglicht jüngeren Berufstätigen den Einstieg in den Luxusuhremarkt. Diese Zugänglichkeit, kombiniert mit strengen Verifizierungsprozessen und sicheren Transaktionsmechanismen, trägt dazu bei, Wertstabilität und Marktvertrauen im europäischen E-Commerce-Uhrensegment aufrechtzuerhalten. Die digitale Infrastruktur, die diese Transaktionen unterstützt, umfasst Blockchain-basierte Eigentumserfassung, professionelle Authentifizierungsdienste und versicherte Versandoptionen, was die Glaubwürdigkeit des Marktes weiter stärkt. Die Integration fortschrittlicher Verifizierungstechnologien und sicherer Zahlungsgateways hat auch Fälschungsrisiken und Betrugsfälle reduziert und den europäischen Gebrauchtuhrenmarkt für Käufer und Verkäufer zuverlässiger gemacht. Darüber hinaus profitiert der Markt von etablierten Partnerschaften zwischen autorisierten Händlern, Auktionshäusern und digitalen Plattformen, die ein robustes Ökosystem für den Luxusuhrhandel schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von gefälschten Produkten | -1.4% | National, insbesondere Osteuropa | Langfristig (≥ 4 Jahre) |

| Logistische Herausforderungen bei der Auftragsabwicklung und Lieferung | -0.9% | Grenzüberschreitendes Europa, abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch stationäre Geschäfte und alternative Einzelhandelskanäle | -1.1% | Westeuropa, etablierte Luxusmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Produktions- und Betriebskosten | -0.7% | Fertigungszentren, lieferkettensabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von gefälschten Produkten

Die Verbreitung von gefälschten Uhren gefährdet die Markenintegrität und das Vertrauen der Verbraucher in den Uhrenmarkt. E-Commerce-Plattformen haben zunehmend Schwierigkeiten, die Zugänglichkeit des Marktplatzes aufrechtzuerhalten und gleichzeitig Marken zu schützen, da Fälscher ausgeklügelte Social-Media-Marketingstrategien und direkte Vertriebskanäle an Verbraucher nutzen. Der Anstieg des Fälscherhandels hat zu erheblichen Umsatzverlusten für legitime Uhrenhersteller und Einzelhändler geführt und gleichzeitig die Verbrauchersicherheit durch minderwertige Materialien und Herstellungsprozesse beeinträchtigt. Im Jahr 2024 führte Chrono24 ein Echtheitsprüfungsprogramm zur Bekämpfung gefälschter Produkte ein und implementierte fortschrittliche digitale Authentifizierungstechnologien sowie Fachverifizierungsprozesse. Fortgeschrittene Fälschungstechniken stellen jedoch weiterhin eine Herausforderung für Authentifizierungsprozesse dar, da Fälscher hochwertige Materialien einsetzen und Seriennummern replizieren. Die Umsetzung des Gesetzes über digitale Dienste der Europäischen Union schafft umfassende regulatorische Rahmenbedingungen für Online-Plattformen, die die Identifizierung und Entfernung von Fälschungen durch verbindliche Sorgfaltspflichten und eine verbesserte Zusammenarbeit zwischen Plattformen und Rechteinhabern verbessern können.

Wettbewerb durch stationäre Geschäfte

Traditionelle Einzelhandelskanäle dominieren den Luxusuhrverkauf, insbesondere bei hochwertigen Käufen, bei denen Kunden die physische Produktinteraktion und den persönlichen Service bevorzugen. Autorisierte Händler bieten umfassende herstellergestützte Garantien, umfangreichen Kundendienst nach dem Kauf und authentische Markenerlebnisse, die Online-Plattformen nicht vollständig replizieren können. Diese Händler verfügen über spezielles Fachwissen, Authentifizierungsdienste und detailliertes Produktwissen und schaffen so eine vertrauenswürdige Umgebung für bedeutende Käufe. Im Dezember 2023 verdeutlichte ein gegen Rolex von französischen Behörden verhängtes Bußgeld in Höhe von 91,6 Millionen EUR wegen der Einschränkung des Online-Vertriebs den komplexen Konflikt zwischen strikter Markenkontrolle und der Ausweitung digitaler Vertriebskanäle. Stationäre Geschäfte entwickeln sich zu anspruchsvollen Erlebnisräumen, die Marken durch interaktive Ausstellungen, persönliche Beratungen und immersives Marken-Storytelling präsentieren und gleichzeitig Online-Verkaufskanäle unterstützen. Luxusuhrenhändler verfolgen umfassende Omnichannel-Ansätze, die digitale Produktentdeckung mit Käufen im Geschäft verbinden und virtuelle Anprobe, detaillierte Produktkonfigurationen und nahtlosen Bestandszugang bieten, um jüngere Verbraucher anzusprechen und gleichzeitig ihre Premium-Marktposition zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Quarz-/Mechaniksegment zeigt Dominanz, während digitale Innovation sich beschleunigt

Der Europa E-Commerce-Uhrenmarkt hält im Jahr 2025 einen Umsatzanteil von 64,80 % für Quarz- und Mechanische Uhren, während für Digitaluhren bis 2031 eine CAGR von 6,75 % prognostiziert wird. Das Marktwachstum resultiert aus vernetzten Wearables, die umfassende Gesundheitsüberwachungssysteme, integrierte Zahlungsfunktionen und fortschrittliche KI-gestützte Funktionen bieten, die insbesondere Verbraucher unter 35 Jahren ansprechen. Mechanische Uhren behaupten ihre Marktposition durch Sammler, die ihre außergewöhnliche Langlebigkeit, aufwendige Handwerkskunst und ihr Investitionspotenzial schätzen. Das Segment der Digitaluhren soll sich bis 2030 verdoppeln, da Traditionsuhren ihren Wert durch begrenzte Produktionszahlen, historische Bedeutung und verifizierte Echtheit erhalten.

Das Smartwatch-Segment wächst durch kontinuierliche Produktaktualisierungen, technologische Innovationen und strategische Partnerschaften mit Mobilfunkanbietern. Europäische Mobilfunkanbieter fördern die Akzeptanz durch die Integration ausgereifter Zahlungsanwendungen und die Bereitstellung gebündelter Servicepakete. Traditionelle Uhrenhersteller reagieren darauf mit der Entwicklung von Hybridmodellen, die fortschrittliche digitale Funktionalität mit klassischen Designelementen und traditioneller Uhrmacherkunst verbinden. Der zertifizierte Gebrauchtmarkt für mechanische Uhren zeigt Stabilität durch etablierte Online-Plattformen und vertrauenswürdige Authentifizierungsprozesse, was auf eine anhaltende Nachfrage und Marktreife im europäischen Online-Uhrenmarkt hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Premiumsegment übertrifft das Massensegment im Wachstum

Massenmarktuhren repräsentieren 67,96 % des Umsatzes im Europa E-Commerce-Uhrenmarkt im Jahr 2025, während Premiumuhren eine robuste CAGR von 7,13 % aufweisen. Die Verbraucherpräferenzen verlagern sich zunehmend hin zur Investition in eine einzige hochwertige Uhr anstelle mehrerer günstigerer Uhren, was die durchschnittlichen Transaktionswerte im gesamten Markt erheblich gesteigert hat. Das anhaltende Wachstum des Segments wird durch sorgfältig kontrollierte jährliche Produktionsvolumina, transparente und strukturierte Wartelistensysteme sowie außergewöhnliche Handwerkskunst auf Museumsniveau vorangetrieben.

Das Massenmarktsegment hält durch strategische Werbeaktivitäten und saisonale Rabattveranstaltungen erhebliche Absatzvolumina aufrecht und gewährleistet so zugängliche Preispunkte für neue Kunden, die in den Markt eintreten. Der zertifizierte Gebrauchtmarkt dient als wichtiger alternativer Beschaffungskanal für Premiumuhren und verkürzt die Wartezeiten im Vergleich zu autorisierten Boutiquen erheblich. Der europäische Online-Markt für Premiumuhren wächst weiter und profitiert von einer ausgereiften grenzüberschreitenden Versandinfrastruktur sowie umfassenden Garantieleistungen, die europaweit standardisiert sind.

Nach Endnutzer: Herrenuhren halten den größten Marktanteil, während das Unisex-Segment einen Generationswandel erfasst

Herrenuhren halten einen Marktanteil von 38,31 %, während das Unisex-Uhrensegment bis 2031 mit einer CAGR von 7,48 % wachsen soll, angetrieben durch die Präferenzen der Millennials und der Generation Z für flexible Größenoptionen. Diese demografischen Gruppen suchen zunehmend nach Zeitmessern, die traditionelle Geschlechtergrenzen überschreiten. Anpassungsfunktionen – darunter auswechselbare Zifferblätter, Armbänder und modulare Bänder – ermöglichen eine Personalisierung über traditionelle Geschlechterklassifikationen hinaus. Der europäische Online-Uhrenmarkt hat sich an diesen Trend angepasst, indem er erweiterte Suchfunktionen implementiert hat, die Passmaße gegenüber geschlechtsspezifischen Kategorien priorisieren und es Verbrauchern ermöglichen, Uhren nach genauen Lug-to-Lug-Maßen und Gehäusedimensionen zu filtern.

Etablierte Sammler-Netzwerke, Traditionssammlungen und klassische Produktlinien unterstützen das Wachstum des Herrenuhren-Segments. Das Damensegment zeigt ein konstantes Wachstum, das mit einer erhöhten weiblichen Repräsentation in Führungspositionen und wachsender Kaufkraft korreliert. Unisex-Uhren stellen jedoch die am schnellsten wachsende Kategorie dar, wobei sich Hersteller auf vielseitige Gehäusegrößen von 36–40 mm konzentrieren, die unterschiedliche Handgelenkmaße berücksichtigen. Dieser Wandel in der Designphilosophie spiegelt die Entwicklung des Marktes hin zu größeninklusiven Angeboten wider, die individuelle Passformpräferenzen über geschlechtsspezifische Kategorisierungen im europäischen E-Commerce-Uhrenmarkt stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformtyp: Drittanbieter-Marktplätze dominieren den digitalen Handel

Drittanbieter-Portale machen im Jahr 2025 81,04 % des Online-Uhrenverkaufs aus und sollen bis 2031 eine CAGR von 8,07 % aufrechterhalten. Diese Plattformen führen den Markt durch ihr umfassendes Produktangebot – einschließlich neuer und gebrauchter Zeitmesser in allen Preissegmenten –, robuste Käuferschutzprogramme mit Echtheitszertifikaten und Rückgaberichtlinien sowie integrierte Finanzierungsoptionen mit Ratenzahlungen an. Die Umsetzung des Gesetzes über digitale Dienste verpflichtet große Plattformen, Geschäftsverkäufer durch Dokumentation und regelmäßige Audits zu überprüfen, was die Transparenz für Premium-Uhrenkäufer im europäischen Markt erhöht.

Markeneigene Online-Shops behaupten ihre Marktposition durch kontrollierte Preisgestaltung und markenfokussierte digitale Erlebnisse. Während Marktplätze eine große Reichweite bieten, sehen sich Marken mit Plattformprovisionen und direktem Preiswettbewerb durch mehrere Verkäufer konfrontiert. Um dem entgegenzuwirken, veröffentlichen Marken Produkte zunächst auf ihren eigenen Websites, bevor sie den verbleibenden Bestand an Marktplätze weitergeben. Plattformen wie Chrono24 etablieren ihre Marktpräsenz durch die Authentifizierung von Zeitmessern durch zertifizierte Experten, die Bereitstellung digitaler Zertifikate mit Eigentumshistorie und das Anbieten von Treuhanddiensten. Diese Serviceverbesserungen erhöhen die Kundenbindung und generieren höhere Transaktionswerte im Markt.

Geografische Analyse

Das Vereinigte Königreich hält 20,41 % des Transaktionswerts im europäischen E-Commerce-Uhrenmarkt, unterstützt durch etablierte Logistiknetzwerke, hohe Kreditkartenakzeptanzraten und eine bedeutende Luxusmarktpräsenz. Der Londoner Finanzsektor hält eine starke diskretionäre Kaufkraft aufrecht und zieht internationale Touristen an, die steuerfreies Einkaufen suchen, was zu grenzüberschreitenden Verkäufen beiträgt. Die Dominanz globaler Luxusmarken und das hohe Verbrauchervertrauen in Online-Authentifizierungsdienste stärken die Online-Uhrentransaktionen im Vereinigten Königreich weiter.

Spanien prognostiziert bis 2031 eine CAGR von 8,45 %, angetrieben durch wachsenden Mittelstandswohlstand, hohe Smartphone-Durchdringung und staatliche Unterstützung für digitale Unternehmen. Laut Weltbank-Daten stieg das BIP pro Kopf in Spanien von 27.233,9 USD im Jahr 2020 auf 35.297 USD im Jahr 2024. Die Integration von virtueller Anprobe-Technologie in spanischen E-Commerce-Plattformen verbessert die Passformsicherheit und die Konversionsraten. Die Präferenz der Generation Z für auffällige Accessoires treibt die Premium-Uhrennachfrage im Markt an. Zusätzlich helfen Kooperationen mit Mode-Influencern und lokalen Prominenten Online-Plattformen dabei, jüngere demografische Gruppen zu erschließen.

Deutschland, Frankreich und Italien repräsentieren etablierte Märkte mit starker Markenbekanntheit. Französische Verbraucher gehören weltweit zu den Ländern mit den höchsten Luxusausgaben pro Kopf. Deutschlands technische Kultur fördert die Nachfrage nach Präzisionszeitmessern, während italienische Einzelhändler spezialisierte Kollektionen unabhängiger Uhrenhersteller anbieten. Die Niederlande und Schweden profitieren von vollständiger digitaler Integration, mit weit verbreiteter Debitkartennutzung und effizienten Paketzustellsystemen, die hohe durchschnittliche Bestellwerte generieren. Osteuropäische Länder, darunter Polen, verzeichnen zweistelliges Volumenwachstum von kleinerer Basis ausgehend und profitieren von europäischen Logistiknetzwerken, die Lieferzeiten verkürzen. Diese Marktcharakteristika erhalten das regionale Wachstum im europäischen Online-Uhrenmarkt aufrecht.

Wettbewerbslandschaft

Der europäische Online-Uhrenmarkt weist eine moderate Wettbewerbsintensität auf und ist durch eine fragmentierte Struktur gekennzeichnet. Traditionelle Schweizer Hersteller wie Rolex behaupten ihre Preissetzungsmacht durch begrenzte Produktion und auf Tradition ausgerichtete Markenerzählungen. Technologieunternehmen wie Apple und Samsung konkurrieren durch fortschrittliche biometrische Funktionen und integrierte Ökosysteme, die die Konsumentenbasis des Marktes erweitern. Online-Marktplatzplattformen, insbesondere im Segment des authentifizierten Luxus-Wiederverkaufs, fungieren als wichtige Vermittler, die die Produktentdeckung und Preistransparenz beeinflussen. Das Nebeneinander von traditionellem Handwerk und technologiegetriebener Innovation unterstreicht die sich wandelnden Präferenzen des vielfältigen uhrenbegeisterten Publikums in Europa.

Marktteilnehmer verfolgen unterschiedliche strategische Ansätze. Rolex reduzierte die Produktion im Jahr 2024 um 2 %, um die Exklusivität zu wahren, während Apple sich auf die Entwicklung von Blutdruckmesskapazitäten für seine Modelle des Jahres 2025 konzentrierte. Chrono24 implementierte Blockchain-basierte Echtheitszertifikate zur Bekämpfung von Fälschungen. Samsung schloss Partnerschaften mit großen europäischen Telekommunikationsanbietern, um seine Gesundheitsanwendungen zu integrieren. Diese Initiativen spiegeln den anhaltenden Wettbewerb um Marktpräsenz und Kundenbindung im europäischen E-Commerce-Uhrenmarkt wider.

Der Markt bietet mehrere Wachstumschancen. Geschlechtsneutrale Uhrenkolllektionen gewinnen bei jüngeren Verbrauchern an Beliebtheit, während umweltbewusste Merkmale – darunter recycelte Materialien und CO₂-neutrale Lieferoptionen – nachhaltigkeitsbewusste Kunden ansprechen. Servicebasierte Angebote wie Wartungsabonnements und garantierte Inzahlungnahme-Programme tragen dazu bei, Kundenbeziehungen zu stärken. Unternehmen, die flexible Zahlungsoptionen, Authentifizierungsdienstleistungen und effizienten internationalen Versand wirkungsvoll kombinieren, positionieren sich für eine Steigerung ihres Marktanteils. Marken, die sich proaktiv an verändernde Lebensstiltrends und Werte des ethischen Konsums anpassen, sind gut für langfristiges Wachstum aufgestellt.

Europa E-Commerce-Uhrenbranche Marktführer

Apple Inc.

Huawei Technologies Co. Ltd.

Fossil Group Inc.

Rolex SA

The Swatch Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Huawei brachte die HUAWEI WATCH 5 auf den Markt, ausgestattet mit dem HUAWEI TruSense System mit Multi-sensing X-TAP Technology und Distributed Sensor Module. Das System ermöglicht Gesundheitsüberwachung durch Fingerspitzenmessungen und liefert präzise und schnelle Gesundheitsdaten. Die Uhr umfasst Gestensteuerungen mit den Funktionen „Double Slide” und „Double Tap” für die Nutzerinteraktion.

- April 2025: Luminox, der Schweizer Uhrenhersteller, brachte die Navy SEAL 4230 Serie auf den Markt. Die Uhr integriert Designelemente, die die operativen Anforderungen der Navy SEALs und der Spezialkräfteeinheiten widerspiegeln. Diese aktualisierte Version der Luminox Navy SEAL Uhr betont Haltbarkeit und Präzision unter extremen Bedingungen.

- März 2025: Das in Edinburgh ansässige Unternehmen UNA Watch sicherte sich eine Investition in Höhe von 300.000 GBP von SFC Capital zur Entwicklung seiner modularen GPS-Sportuhr. Das Unternehmen plant, die Finanzierung zur Verbesserung seiner Produktentwicklung, zur Erweiterung seines Teams und zur Beschleunigung des Markteintritts zu nutzen. Das modulare Design ermöglicht es den Nutzern, die Uhrenmerkmale entsprechend ihren spezifischen sportlichen Bedürfnissen und Präferenzen anzupassen.

- Februar 2025: Amazfit hat die Active 2 Smartwatch in Europa eingeführt. Das Gerät verfügt über ein 1,32-Zoll-AMOLED-Display mit rundem Zifferblatt, das durch 2,5D-Sicherheitsglas geschützt ist, was sich vom quadratischen Design seines Vorgängers unterscheidet. Die Active 2, die sich an Sportler und Fitnessenthusiasten richtet, bietet umfassende Funktionen zu einem Preis, der deutlich unter dem von Premium-Smartwatches liegt.

Europa E-Commerce-Uhrenmarkt Berichtsumfang

Eine Uhr ist ein tragbares Zeitmessgerät, das am Handgelenk getragen wird und dazu dient, die Zeit zu erfassen; es umfasst häufig zusätzliche Funktionen wie eine Datumsanzeige, eine Stoppuhr, Alarme und manchmal sogar fortschrittliche Funktionen wie Fitnesstracking oder GPS-Fähigkeiten. E-Commerce-Uhren bezeichnen den Online-Einzelhandel und den Kauf von Uhren über Plattformen des elektronischen Handels, wie Websites oder mobile Anwendungen.

Der nordamerikanische E-Commerce-Uhrenmarkt ist nach Produkttyp, Plattformtyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Quarz-/Mechanisch und Smart unterteilt. Nach Plattformtyp ist der Markt in Drittanbieter-Einzelhändler und die eigene Website des Unternehmens unterteilt. Nach Geografie analysiert der Bericht die wichtigsten Volkswirtschaften der Länder in der Region, wie das Vereinigte Königreich, Deutschland, Spanien, Frankreich, Italien, Russland und das übrige Europa.

Die Marktgrößenbestimmung wurde in Wertangaben in USD für alle oben genannten Segmente durchgeführt.

| Quarz-/Mechanisch | |

| Digitaluhr | Smartwatches |

| Sonstige Digitaltypen |

| Masse |

| Premium |

| Männer |

| Frauen |

| Unisex |

| Drittanbieter-Marktplatz |

| Unternehmenseigene Plattform |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Quarz-/Mechanisch | |

| Digitaluhr | Smartwatches | |

| Sonstige Digitaltypen | ||

| Nach Kategorie | Masse | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Unisex | ||

| Nach Plattformtyp | Drittanbieter-Marktplatz | |

| Unternehmenseigene Plattform | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische E-Commerce-Uhrenmarkt im Jahr 2026?

Der Markt liegt im Jahr 2026 bei 9,07 Milliarden USD.

Wie schnell soll der Markt bis 2031 wachsen?

Es wird erwartet, dass er mit einer CAGR von 6,39 % wächst und bis 2031 12,37 Milliarden USD erreicht.

Welches Produktsegment zeigt die höchste Wachstumsdynamik?

Digitaluhren, angeführt von Smartwatches, wachsen bis 2031 mit einer CAGR von 6,75 %.

Welches europäische Land wird voraussichtlich am schnellsten wachsen?

Spanien führt mit einer erwarteten CAGR von 8,45 % über den Prognosezeitraum.

Seite zuletzt aktualisiert am: