Marktgröße und Marktanteil für Staubkontroll-Suppressionschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.48 Milliarden US-Dollar |

| Marktgröße (2031) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Staubkontroll-Suppressionschemikalien von Mordor Intelligence

Die Marktgröße für Staubkontroll-Suppressionschemikalien wurde im Jahr 2025 auf USD 5,25 Milliarden geschätzt und wird voraussichtlich von USD 5,48 Milliarden im Jahr 2026 auf USD 6,79 Milliarden bis 2031 wachsen, mit einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt eine bewusste Abkehr von der reinen Wasserbesprühung hin zu chemischen Bindemitteln wider, die die Anwendungshäufigkeit halbieren und den Wasserverbrauch vor Ort reduzieren. Die Nachfrage wird zusätzlich durch die Verschärfung der PM2,5- und PM10-Grenzwerte in Nordamerika, der Europäischen Union und China gestützt, die Betreiber dazu zwingen, Formulierungen mit nachweisbarer Einfangleistung einzusetzen. Unterdessen beginnen IoT-fähige Dosiersysteme, die Sprühmengen in Echtzeit zu optimieren und den Chemikalienverbrauch um nahezu ein Fünftel zu reduzieren, ohne die Einhaltung von Vorschriften zu gefährden. In den nächsten fünf Jahren wird die Preisvolatilität bei Calcium- und Magnesiumchlorid-Rohstoffen ein wesentliches Risiko bleiben; dennoch wird der Gesamtkostenvorteil von Bindemitteln gegenüber reinen Wasserprotokollen die Akzeptanz auf einem Aufwärtspfad halten, insbesondere in ariden Bergbaubecken.

Wesentliche Erkenntnisse des Berichts

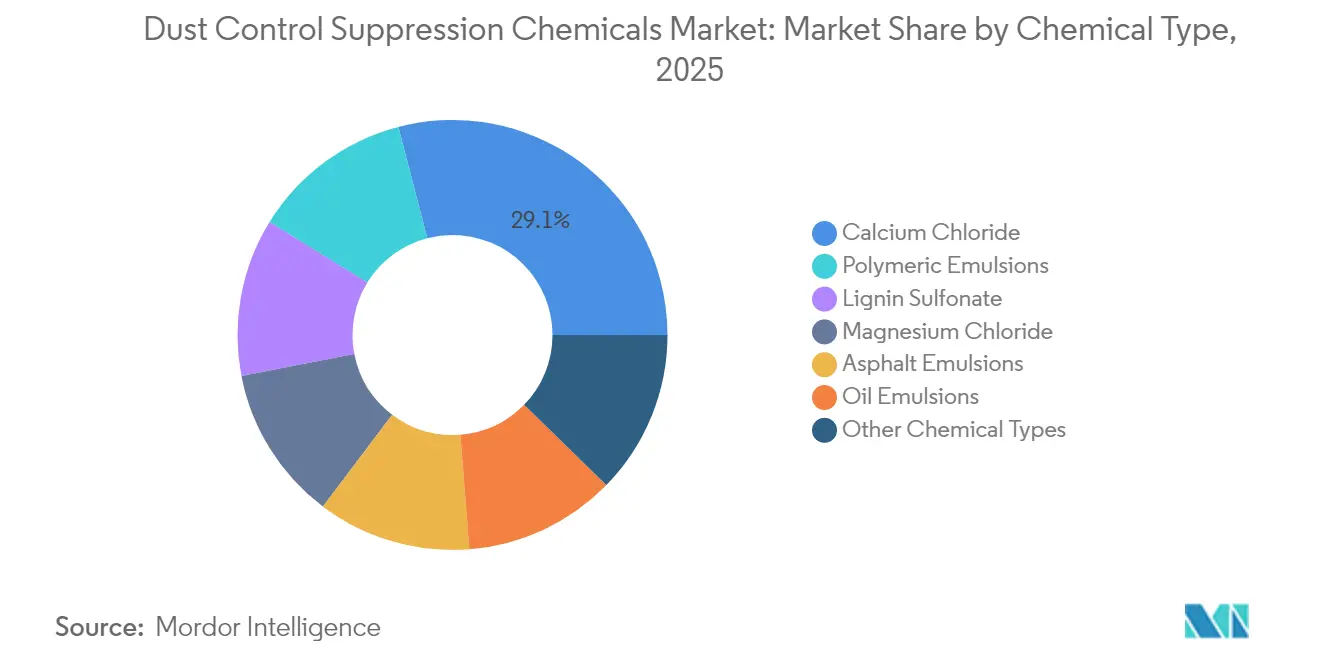

- Nach Chemikalientyp führte Calciumchlorid mit einem Anteil von 29,05 % am Umsatz 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,78 % wachsen.

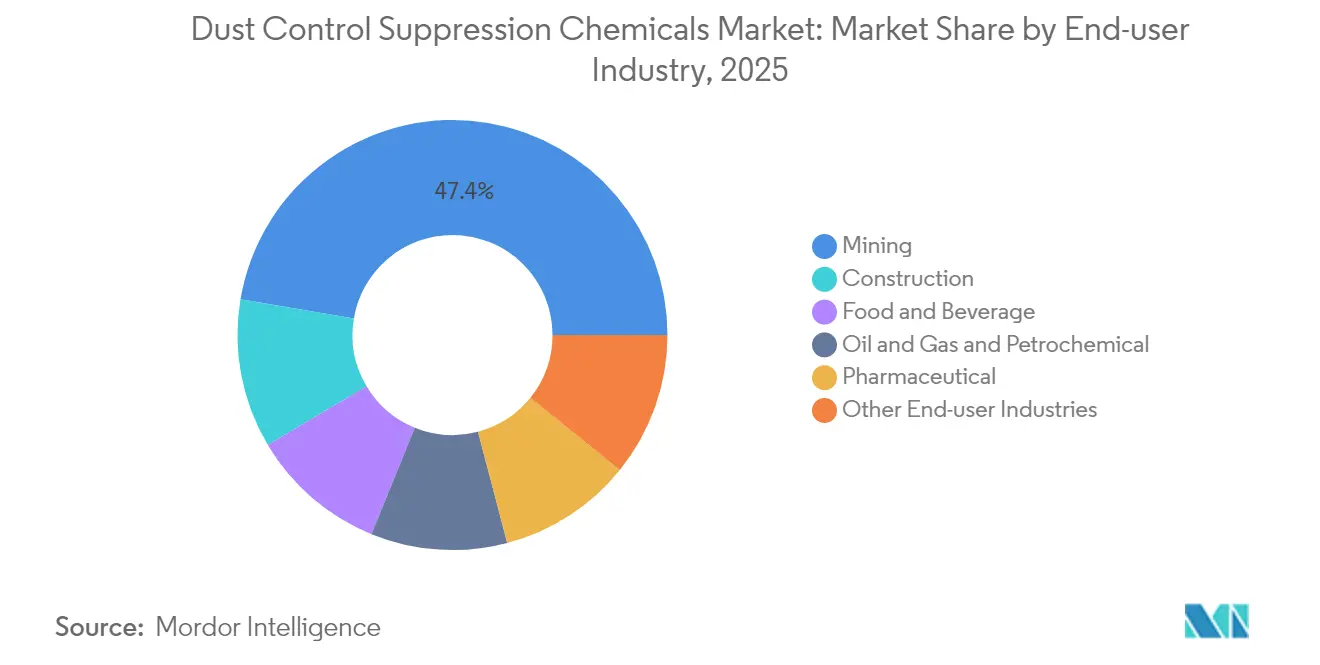

- Nach Endverbraucherbranche entfiel auf den Bergbau ein Anteil von 47,35 % am Wert 2025, während für das Bauwesen eine CAGR von 4,95 % bis 2031 prognostiziert wird.

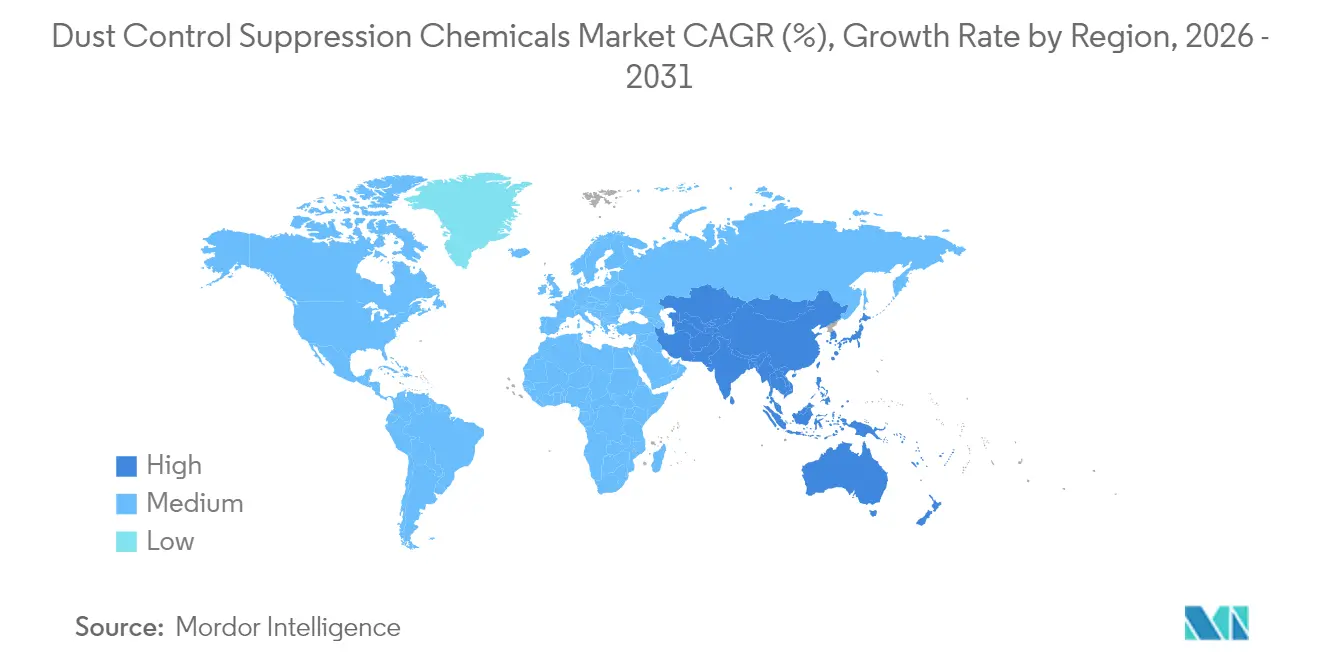

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 47,10 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 4,62 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Staubkontroll-Suppressionschemikalien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Infrastruktur- und Bergbauaktivitäten | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strengere globale PM10/PM2,5-Emissionsstandards | +1.1% | Global, frühzeitige Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wechsel von reiner Wasserbesprühung zu Bindemitteln | +0.9% | Weltweit, ausgeprägt in wasserarmen Regionen | Mittelfristig (2–4 Jahre) |

| Einführung IoT-fähiger Dosiersysteme | +0.6% | Nordamerika, Australien, ausgewählte Bergwerke im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einnahmen aus CO₂-Gutschriften in Bergwerken | +0.4% | Global, konzentriert auf freiwillige CO₂-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Infrastruktur- und Bergbauaktivitäten im Asien-Pazifik-Raum

China, Indien und Indonesien steigern ihre Produktion von Kohle, Nickel und Braunkohle erheblich. Dieser Produktionsanstieg treibt eine beständige Nachfrage nach Straßenstaubsuppressoren an, insbesondere an Abbausohlen, Haldenplätzen und entlang von Transportstraßennetzen. Indien hat neue Kohleprojekte genehmigt mit dem Ziel, die Kapazität in den kommenden Jahren zu erhöhen. Um staatliche Genehmigungen zu erhalten, erfordern diese Projekte eine ganzjährige Staubminderung[1]Ministerium für Kohle (Indien), "Kohlebergbauprojekte und Produktionsziele", coal.nic.in. Indonesien hat neue Nickellateritaggruben eröffnet und schreibt chemische Suppression auf Zufahrtsstraßen ab einer bestimmten Länge vor. Vietnams ambitioniertes Nord-Süd-Schnellstraßenprojekt schreibt Staubschutzmaßnahmen für Erdarbeiten in der Nähe von Wohngebieten vor. Vor diesem Hintergrund besteht eine ausgeprägte Präferenz für kostengünstige Calciumchloridlösungen auf temporären Transportstraßen, während permanente Infrastrukturen zu Ligninsulfonat und Polymeremulsionen tendieren.

Strengere globale PM10/PM2,5-Emissionsstandards

Im Februar 2024 aktualisierte die US-Umweltschutzbehörde den jährlichen PM2,5-NAAQS (Nationaler Umgebungsluftqualitätsstandard). Dieser Schritt verpflichtet Nicht-Erfüllungszonen in Kalifornien, Arizona und Utah, bis 2026 messbare Reduktionen nachzuweisen. Gleichzeitig legt die Richtlinie 2024/2881 der Europäischen Union strengere Grenzwerte fest, was die schnellere Einführung von Polymeren in Deutschland und Polen beschleunigt[2]EUR-Lex, "Richtlinie (EU) 2024/2881 über die Luftqualität und sauberere Luft für Europa", eur-lex.europa.eu. Im Jahr 2024 weitete China seine Blauer-Himmel-Audits auf Kreisebene aus und verpflichtet große Baustellen zur Bereitstellung von PM10-Echtzeit-Daten. Diese Vorschriften lenken Käufer hin zu Formulierungen, die durch ISO-17025-Testdaten zertifiziert sind, und weg von bloß anekdotischen Feldbeweiswerten.

Wechsel von reiner Wasserbesprühung zu chemischen Bindemitteln

In ariden Regionen stören steigende Wasserkosten etablierte Preismodelle. Im Jahr 2024 machten Wassergebühren an Pilbara-Bergwerksstandorten Calciumchlorid-basierte Bindemittel wirtschaftlich attraktiv. In Chiles Atacama-Wüste haben Gemische aus Magnesiumchlorid die Suppression-Intervalle verlängert. Diese Verlängerung hat die Transportzyklen der Muldenkipper und den Dieselverbrauch erheblich reduziert. In referierten Fachzeitschriften veröffentlichte Studien zeigen, dass polymerbasierte Suppressoren eine Staubreduzierung erzielen können. Sie tun dies mit nur einem Bruchteil des Wasservolumens im Vergleich zur Standardbesprühung. Dieser bemerkenswerte Leistungsunterschied verlagert Beschaffungsentscheidungen hin zu einer Fokussierung auf Lebenszyklusökonomie.

Einführung IoT-fähiger intelligenter Vernebel- und Dosiersysteme

Australische Bergwerke begannen 2024 mit dem Einsatz wetterabhängiger Dosiereinheiten. Die Smart-Dosing-Plattform von GRT kombiniert Wind-, Feuchtigkeits- und Verkehrsdaten zur Modulation des Düsendrucks, was den Chemikalienverbrauch senkt und gleichzeitig die PM10-Compliance aufrechterhält. Pilbara-Pilotprojekte, die Sensordaten mit der Muldenkipperdichte verknüpfen, erzielen an jedem Standort signifikante Einsparungen. Während nur ein kleiner Teil der weltweiten Bergwerke sensorgestützte Suppression einsetzt, erleichtern schlüsselfertige Leasing-Modelle die Einführung und erzielen greifbare Compliance-Vorteile.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Chloridsalzen und Lignin-Rohstoffen | -0.7% | Global, ausgeprägt in Nordamerika für Chloride und Lignin | Kurzfristig (≤ 2 Jahre) |

| Korrosionsbedenken, die den Chlorideinsatz an Investitionsgütern einschränken | -0.5% | Europa, Nordamerika, ausgewählte Infrastrukturprojekte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften verlangsamen die Produktstandardisierung | -0.4% | Global, ausgeprägt in Schwellenmärkten (Südostasien, Afrika, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Chloridsalzen und Lignin-Rohstoffen

Im Jahr 2024 schwankten die Spotpreise für Calciumchlorid in Nordamerika aufgrund der sich verknappenden Sole-Förderung aus dem Großen Salzsee. Gleichzeitig begrenzten Umweltquoten in der chinesischen Provinz Qinghai die Magnesiumchlorid-Versorgung im Jahr 2024 und schränkten das Exportwachstum ein. Ein Rückgang der nordamerikanischen Kraftzellstoffproduktion führte zu einer geringeren Verfügbarkeit von Ligninsulfonat, was die Spotpreise ansteigen ließ. Formulatoren ohne langfristige Verträge sahen sich einer Margenkompression ausgesetzt, die sie dazu veranlasste, entweder die Kosten zu absorbieren oder die Preise zu erhöhen, was wiederum Beschaffungen für kommunale Straßenprogramme verzögerte. Darüber hinaus senken schlüsselfertige Leasing-Modelle nicht nur die Einführungsbarrieren, sondern erzielen auch eine greifbare Compliance-Dividende.

Korrosionsbedenken, die den Chlorideinsatz einschränken

Europäische Infrastrukturprojekte bevorzugen zunehmend Polymeremulsionen, da Calcium- und Magnesiumchloride die Instandhaltungskosten von Stahlbauteilen über ein Jahrzehnt erhöhen. In einer Studie aus dem Jahr 2024 aus einem australischen Kohlebergwerk wurden Fahrgestellinspektionen von Muldenkippern auf chloridbehandelten Straßen häufiger durchgeführt als auf polymerbehandelten Oberflächen. Während neue korrosionsbeständige Beschichtungen einen höheren Preis pro Fahrzeug aufweisen, empfinden viele kleinere Betreiber diese Mehrkosten als schwer akzeptabel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Chloride dominieren, Polymere gewinnen Marktanteile

Calciumchlorid erzielte 29,05 % des Umsatzes 2025 und wird voraussichtlich bis 2031 mit einer Rate von 4,78 % wachsen, womit es seine Führungsposition innerhalb des Marktanteils für Staubkontroll-Suppressionschemikalien beibehält. Magnesiumchlorid, obwohl kleiner, behauptet seine Stellung in Bergwerken in Kälteregionen, wo eine Leistungsfähigkeit unterhalb von -15 °C erforderlich ist. Ligninsulfonat spricht Käufer in der Nähe empfindlicher Einzugsgebiete an, da es feine Partikel bindet, ohne dass Chlorid ausgewaschen wird. Polymeremulsionen – hauptsächlich Acrylat- und Vinylacetat-Copolymere – gewinnen an Bedeutung, da langlebige Infrastrukturprojekte die Lebenszykluswartung gegenüber dem Stückpreis priorisieren. Asphalt- und Öl-Emulsionen füllen Nischenrollen aus, und biobasierte Formulierungen ziehen, obwohl sie nur einen kleinen Teil des Marktwerts ausmachen, Forschungs- und Entwicklungsgelder als LEED-konforme Alternativen an.

Die langfristige Nachfragedynamik hängt von Rohstoffkosten, Korrosionsaspekten und regulatorischer Akzeptanz ab. Chloridlösungen werden ihren Kostenvorteil pro behandeltem Quadratmeter beibehalten, insbesondere dort, wo Wasserknappheit ausgeprägt und der Geräteumsatz schnell ist. Polymere und Lignin werden Chloride in Europa und ausgewählten asiatischen Großprojekten weiterhin verdrängen, wo Vermögenslanglebigkeit und die Einhaltung von Regenwasservorschriften von größter Bedeutung sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bergbau führt, Bauwesen beschleunigt sich

Der Bergbau verbrauchte 47,35 % der Nachfrage 2025, da Tagebauoperationen für Kohle, Eisenerz und Basismetalle Suppressoren auf Transportstraßennetzen von mehr als 200 Kilometern an einigen australischen und brasilianischen Standorten einsetzten. Das Bauwesen wird mit einer CAGR von 4,95 % der am schnellsten wachsende Sektor sein, angetrieben durch Indiens Nationale Infrastruktur-Pipeline und Urbanisierungsmandate in Südostasien.

Lebensmittel- und Getränkewerke verwenden Bindemittel in Getreideumschlagsbereichen zur Minderung von brennbarem Staub, während Flüssigerdgas- und Petrochimiebetreiber bei der Anlagenerrichtung nicht-chloridhaltige Chemikalien bevorzugen, um Korrosion zu vermeiden. Pharmaunternehmen setzen FDA-konforme Polymere in Reinraumkontexten ein. Häfen, Rangierbahnhöfe und Abfallwirtschaftszentren runden die Nachfrage ab, deren Wachstum an strengere Trübungsvorschriften an Materialübergangspunkten geknüpft ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum sicherte sich 47,10 % des globalen Werts im Jahr 2025 und wird voraussichtlich bis 2031 mit 4,62 % wachsen. Erweiterungen von Kohlebergwerken in Indonesien, eine umfangreiche Infrastruktur-Pipeline in Indien und Blauer-Himmel-Audits auf Kreisebene in China treiben dieses Wachstum maßgeblich an. Die Marktgröße für Staubkontroll-Suppressionschemikalien im Asien-Pazifik-Raum wird voraussichtlich ein erhebliches Wachstum verzeichnen. Mit Genehmigungen des indischen Ministeriums für Kohle und einem bedeutenden Vorstoß bei der Nickelproduktion in Indonesien erlebt die Region einen anhaltenden Aufschwung. Darüber hinaus setzen Länder wie Vietnam und Malaysia Staubschutzvorschriften für neue Autobahnen und Flughäfen um und erweitern damit die Reichweite des Marktes.

Nordamerika erfasste einen erheblichen Anteil des Markterlöses 2024. Als Reaktion auf die strengen PM2,5-Standards der US-Umweltschutzbehörde setzen Bergwerke und Auftragnehmer in nicht konformen Bereichen zunehmend chemische Suppression in Verbindung mit kontinuierlichem Monitoring ein. Zu den primären Verbrauchern gehören Projekte rund um Kupfer, Lithium und Ölsande. Insbesondere werden IoT-integrierte Sprühbalken auf neuen Muldenkipper-Flotten zum Standard und reduzieren den jährlichen Chemikalienverbrauch ohne Beeinträchtigung der Compliance.

Europa, das erheblich zum Erlös 2024 beiträgt, zeigt eine ausgeprägte Präferenz für Polymeremulsionen und Ligninsulfonat. In Deutschland und den nordischen Ländern sind chloridfreie Lösungen für Autobahn- und Brückenausbauten vorgeschrieben, um Stahlbeton vor Korrosion zu schützen. Während Polen und die Tschechische Republik kostengünstiges Calciumchlorid für Bergwerk-Transportstraßen bevorzugen, setzen sie auch Polymermischungen ein, um die Instandhaltungskosten zu minimieren. Zusätzlich beschleunigt die türkische Initiative zur Erdbebenerholung den Einsatz von Polymeren in städtischen Projekten.

Südamerika sowie der Nahe Osten und Afrika repräsentierten gemeinsam einen bemerkenswerten Anteil am Erlös 2024. In Chiles Atacama-Region nutzen Bergbauunternehmen hochkonzentriertes Magnesiumchlorid, um die Anwendungsintervalle bei strengen Wassereinschränkungen zu maximieren. Brasiliens Eisenerzindustrie passt sich neuen PM10-Standards in der Nähe von Ureinwohnergebieten an und integriert Echtzeitsensoren für die Einhaltung von Vorschriften. Unterdessen nehmen Saudi-Arabien und die Vereinigten Arabischen Emirate Staubschutzauflagen in Bergbau- und Baugenehmigungen auf, was eine regulatorische Ausrichtung auf PM-Compliance in diesen aufstrebenden Märkten unterstreicht.

Regulatorisches Umfeld

Die Vorschriften für Chemikalien zur Staubbindung werden in den Bereichen Luftqualität, Arbeitnehmerexposition und Gefahrenkommunikation für Chemikalien zunehmend verschärft, was die Anforderungen an Dokumentation und Produktverantwortung für Lieferanten und Standortbetreiber erhöht. In den Vereinigten Staaten hat die OSHA am 20. Mai 2024 ein finales Update des Hazard Communication Standard (HCS) veröffentlicht, das die Kennzeichnungs- und Sicherheitsdatenblattanforderungen an GHS Revision 7 angleicht, was Auswirkungen darauf hat, wie Staubbindemittel entlang der Lieferkette klassifiziert, gekennzeichnet und kommuniziert werden.

Anforderungen an Luftqualität und Standortstaub prägen weiterhin durchsetzbare Arbeitspraktiken und lokale Einschränkungen bei der Produktauswahl. So schreiben beispielsweise die South Coast AQMD Rule 403 und der Ohio Administrative Code 3745-17-08 vor, dass diffuser Staub kontrolliert werden muss, und erlauben chemische Stabilisatoren nur in nicht-toxischen Konzentrationen und im Einklang mit Wasserqualitätsbeschränkungen. China hat sich ebenfalls auf eine formalisiertere Produktbewertung zubewegt, wobei der Gruppenstandard T/BYXT 096-2025 aus dem Jahr 2025 technische Spezifikationen und Umweltverträglichkeitsprotokolle für krustenbildende Staubbindemittel festlegt. Dies soll eine stärkere Standardisierung von Leistungs- und Umweltverträglichkeitsangaben unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen, darunter Calcium- und Magnesiumchloride (häufig aus Solen gewonnen), Ligninsulfonate aus Kraftzellstoffbetrieben sowie petrochemische Monomere, die für Acryl- und Vinylpolymer-Emulsionen verwendet werden. Diese Einsatzstoffe fließen zu Formulierern, die Salze, Lignin, Tenside und Polymere zu standortspezifischen Produkten verarbeiten, in der Regel gestützt auf ISO-akkreditierte Testdaten und Feldleistungsvalidierung. Der Vertrieb teilt sich dann in Direktlieferprogramme für große Bergbaubetriebe und Infrastrukturunternehmer (oft gebündelt mit Standortaudits und Dosierungskalibrierung) sowie in vertriebspartnergeführten Verkauf an mittelgroße Unternehmer und Kommunen.

Nachgelagert sind Anwendung und Servicebereitstellung ein zentrales Glied. Produkte werden häufig über Wasserwagen, feste Sprühbalken und zunehmend sensorgestützte Dosiersysteme eingesetzt, die die Behandlungsraten basierend auf Wetter und Verkehr anpassen. Engpässe konzentrieren sich tendenziell auf Spezialrohstoffe (insbesondere Acrylmonomere) sowie auf die regionale Verfügbarkeit von Lignin. Korrosionsbeschränkungen beeinflussen ebenfalls die Auswahl und Mischung von Chlorid- gegenüber Nicht-Chlorid-Chemien in langlebiger Infrastruktur. Die jüngste Produktpositionierung hat das nicht-korrosive Wertversprechen bei Polymeren betont, darunter die Einführung von Chryso Eco Dust durch Saint-Gobain Construction Chemicals (Chryso) in Nordamerika im Mai 2026.

Wettbewerbslandschaft

Der Markt für Staubkontroll-Suppressionschemikalien ist mäßig konsolidiert. Ihre Vorteile liegen in der vertikalen Integration, ISO-akkreditierten Prüfungen und gebündelten technischen Dienstleistungen. Regionale Lohnhersteller in China und Indien stören das Calciumchlorid-Segment mit Preisnachlässen, was die Margen etablierter Anbieter drückt und zu einer strategischen Schwerpunktverlagerung hin zu Mehrwertangeboten wie Echtzeit-Dosieranalysen veranlasst. Wachstumspotenzial entsteht bei biobasierten Suppressoren aus Bockshornkleegummi und Sojaprotein. Pilotprojekte in chinesischen Kohlebergwerken haben PM10-Reduzierungen verzeichnet, stehen aber noch vor Kostenhürden. Frühe Anwender sind sichtbare Infrastrukturprogramme, die LEED-Punkte anstreben, und Bergwerke, die freiwillige CO₂-Gutschriften anstreben.

Marktführer für Staubkontroll-Suppressionschemikalien

Borregaard AS

Cargill, Incorporated

Midwest Industrial Supply Inc.

Soilworks, LLC

Ecolab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt dort, wo strengere Kontrollen von Partikel- und Silikaexposition auf den betrieblichen Bedarf treffen, den Wasserverbrauch in Bergwerken und Baustellen zu senken. In den Vereinigten Staaten setzt die MSHA einen zulässigen Expositionsgrenzwert für atembaren kristallinen Siliziumdioxidstaub von 50 ug/m3 (8-Stunden-TWA) mit einem Aktionsniveau von 25 ug/m3 durch, und Untertagebergwerke unterliegen Anforderungen wie 30 CFR 75.401, die den Einsatz von Wasser oder Benetzungsmitteln vorschreiben, wenn Staub übermäßig wird. Zusammen unterstützen diese Anforderungen die Nachfrage nach Befeuchtungs- und Bindechemien, die messbare, überprüfbare Reduktionen liefern, anstatt nur zeitweise Wasser zu versprühen.

Auch bei biologisch abbaubaren und bodenanpassungsfähigen Staubbindemitteln, die auf Feuchtigkeitsrückhalt und längere Behandlungsintervalle abzielen und gleichzeitig Korrosions- und Abflussbedenken reduzieren, eröffnet sich Formulierungs-Weißraum. Akademische Arbeiten aus dem Jahr 2025 zu vollständig biologisch abbaubaren Staubbindemitteln und Verbundwerkstoffdesigns auf Basis natürlicher Polymere, einschließlich Ansätzen mit Polysacchariden und Biopolymer-Verbundwerkstoffen, spiegeln aktive Innovationspfade wider, die in Produkte für Schotterstraßen, Lagerhalden und Transportwege umgesetzt werden könnten, da Chloridbeschränkungen relevanter werden. Auf der kommerziellen Seite deuten differenzierte Angebote, die auf nicht-korrosiver Leistung und Haltbarkeit basieren, wie Chryso Eco Dust in Nordamerika und ligninbasierte Bindemittel wie Dustex von Borregaard, auf Einsatzmöglichkeiten in langlebiger Infrastruktur und umweltsensiblen Betriebsbereichen hin, in denen stärkere Umweltverträglichkeitsangaben gefordert werden.

Aktuelle Branchenentwicklungen

- April 2026: Borregaard veröffentlichte seine Ergebnisse für das erste Quartal 2026 und verwies auf eine vorübergehende Verzögerung in der Wertschöpfungskette, die seine BioSolutions-Aktivitäten betrifft, zu denen die ligninbasierten Staubbindemittel Dustex gehören. Das Update zeigte, wie Logistik und Verfügbarkeit von Zwischenprodukten die Lieferzeiten für biobasierte Formulierungen zur Straßenstabilisierung und Halden-Staubbindung beeinflussen können.

- Mai 2025: Midwest Industrial Supply stellte SparkBarrier vor, einen von der U.S. Forest Service zugelassenen Klasse-A-Feuerlöschschaum. Obwohl angrenzend an die Staubbindung, zeigt dies fortgesetzte Investitionen in Spezialanwendungschemien und feldeinsetzbares Anwendungs-Know-how, das Staubbindungslieferanten häufig branchenübergreifend bei industriellen Standortdienstleistungen nutzen.

- Oktober 2024: Borregaard sagte 490 Mio. NOK zu, um die Lignin-Biopolymer-Kapazität in Sarpsborg bis 2027 um bis zu 10% zu erweitern, mit einem angestrebten Produktionsanstieg ab Ende 2026. Der Kapazitätsausbau unterstützt eine größere Verfügbarkeit ligninbasierter Bindemittel, die in der Staubbindung und Straßenstabilisierung eingesetzt werden, und verbessert die Versorgungsoptionen für Käufer, die nach Nicht-Chlorid-Alternativen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst chemische Formulierungen, die zur Reduzierung von Luft- und Oberflächenstaub durch Bindung, Befeuchtung oder Verkrustung von Partikeln auf Straßen, Baustellen, Bergwerken und Industriegeländen eingesetzt werden. Der Umsatz wird aus dem Verkauf dieser Staubbindungschemikalien an Endnutzer und Anwendungskanäle erfasst.

Geltungsbereichsausschlüsse: Diese Marktgrößenbestimmung schließt Staubkontrollausrüstung und -systeme (wie Sammler, Filter und mechanische Sprühgeräte) sowie gewöhnliche reine Wasserstaubbindung ohne chemischen Zusatz aus.

Übersicht der Segmentierung

- Nach Chemikalientyp

- Ligninsulfonat

- Calciumchlorid

- Magnesiumchlorid

- Asphalt-Emulsionen

- Öl-Emulsionen

- Polymer-Emulsionen

- Andere Chemikalientypen

- Nach Endverbraucherbranche

- Bergbau

- Bauwesen

- Lebensmittel und Getränke

- Öl und Gas sowie Petrochemie

- Pharmazeutika

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Thailand

- Vietnam

- Malaysia

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo chemische Staubbindung am häufigsten eingesetzt wird und was den Verbrauch nach Volumen typischerweise antreibt, bevor Zahlen in das Modell eingegeben wurden. Öffentliche Quellen wurden herangezogen, um tatsächliche Aktivitätsniveaus zu verankern, wie Bergbau- und Steinbruchstatistiken von Regierungsbehörden, Bauausgabenreihen sowie Angaben zu Straßenlänge und -instandhaltung von Verkehrsbehörden.

Wir überprüften auch regulatorische und sicherheitsbezogene Referenzen, die die Chemikalienauswahl und Anwendungshäufigkeit beeinflussen, wie Materialleitlinien der US-EPA, Referenzen zur arbeitsbedingten Exposition von OSHA und NIOSH sowie Klassifizierungshinweise, die über öffentliche SDB-Bibliotheken und Normungsorganisationen überprüft werden können. Zusätzlich nutzten wir Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und Ausschreibungsbekanntmachungen von Unternehmen, um Produktmix und Vertriebswege zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -analysen, Patentrecherchen sowie sendungsbezogene Import- und Exportsignale für relevante Chemikalienklassen genutzt. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden zur Erfassung, Gegenprüfung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Chemikalienlieferanten, Formulierern, Vertriebshändlern und großen Endnutzern geführt, gefolgt von Validierungsprüfungen mit Standortverantwortlichen, die Staubkontrollprogramme leiten. Für eine globale Sichtweise wurde das Feedback über APAC, EMEA und Amerika ausgeglichen, damit die Annahmen zu Anwendungsraten, Wiederanwendungszyklen und Preisentwicklung an die lokalen Betriebsbedingungen und Vorschriften angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 26% | EMEA: 34% |

| Kleinere Anbieter: 18% | Manager: 59% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Bergbauaktivität, Bauintensität sowie die Exposition unbefestigter Straßen und Transportwege in einen adressierbaren Nachfragepool für Staubkontrolle übersetzt und dann über typische Anwendungsraten in Chemikaliennachfrage umgerechnet werden. Um die Berechnung realistisch zu halten, verwendeten wir Marktkennzahlen wie die Behandlungshäufigkeit von Transportwegen in Bergwerken, saisonale Trockenperiodenmuster, die Sprühzyklen verändern, durchschnittliche Verdünnungs- oder Feststoffgehaltsannahmen nach Chemie sowie Chemikalienpreisspannen, die mit der Chloridverfügbarkeit und den Frachtkosten variieren.

Diese Ergebnisse werden dann mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenartiger Lieferantenumsatzbereiche, Kanalprüfungen bei Großmengen sowie einfacher ASP-mal-Volumen-Berechnungen für gängige Chemien wie Calciumchlorid, Magnesiumchlorid, Ligninsulfonate, Bitumenemulsionen und Polymeremulsionen. Wo bestimmte Endverbrauchsbereiche keine klaren Volumendaten offenlegen, werden Lücken mithilfe von Proxy-Indikatoren wie aktiven Minenanzahlen, Nutzungssignalen von Baumaschinen und Straßeninstandhaltungsbudgets geschlossen, die dann mit Expertenfeedback belastungsgetestet werden.

Für die Prognose wird eine Szenarioanalyse rund um die wichtigsten Kosten- und Nachfragetreiber verwendet, und der endgültige Pfad wird an das angepasst, was Primärkontakte hinsichtlich Betriebsaktivität und Behandlungsdisziplin erwarten. Zu den wichtigsten Prognosefaktoren gehören Bergbauproduktion und Ausbaupläne, Dynamik der Infrastrukturausgaben, verschärfte Vorschriften zur Staubemissionseinhaltung, Substitution durch weniger korrosive oder biobasierte Optionen in sensiblen Bereichen sowie die erwartete Weitergabe von Rohstoff- und Logistikkosten an die Verkaufspreise.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl den realen Betriebssignalen entspricht und nicht nur auf einem einzigen Datenstrom basiert. Wir vergleichen den implizierten Chemikalienverbrauch mit unabhängigen Indikatoren wie Bergbau- und Bauaktivität, typischen Anwendungsbereichen pro Standort sowie ob die im Modell verwendete Preiskurve dem entspricht, was Käufer und Verkäufer berichten.

Ausreißer werden markiert und überprüft, und Annahmen werden erneut geprüft, wenn eine Region ein Wachstum zeigt, das nicht mit beobachteten Projektstarts, Minenauslastung oder Chemikalienkostenentwicklung übereinstimmt. Vor der Freigabe durchläuft die Arbeit eine schrittweise Analystenüberprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine erhebliche Abweichung auftritt oder wenn eine neue Vorschrift, Projektverzögerung oder Angebotsverschiebung die Nachfrage verändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Staubbindungschemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Staubbindungschemikalien können erheblich variieren, selbst wenn sie scheinbar dasselbe Thema abdecken. Unterschiede ergeben sich in der Regel daraus, was als chemisches Bindemittel gezählt wird, welche Endverbrauchsstandorte einbezogen werden und wie die Preisgestaltung behandelt wird, wenn sich Rohstoff- und Frachtkosten ändern.

Die größten Abweichungen zeigen sich tendenziell, wenn eine Studie Chemikalienumsätze mit Staubkontrollsystemen vermischt oder wenn sie breitere industrielle Staubmanagementausgaben einbezieht, die keinen Chemikalienkauf darstellen. Einige Schätzungen verwenden auch unterschiedliche Basisjahre und Wechselkurszeitpunkte, und einige stützen sich auf Einfaktor-Wachstumsannahmen, anstatt die Prognose an Bergbauproduktion, Bauintensität und Wiederanwendungszyklen zu koppeln, die sich mit Klima und Standortvorschriften ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,48 Mrd. USD (2026) | |

| Branchenforschungsportal A | 4,73 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Gruppierung unter chemischen Staubbindemitteln, mit einer Endverbrauchsabdeckung, die industrielle, gewerbliche und private Ausgaben vermischen kann, ohne die Nachfrage konsistent an standortbezogene Behandlungszyklen zu koppeln. |

| Markt-Tracker B | 4,91 Mrd. USD (2025) | Verwendet ein anderes Jahres- und Wachstumsfenster und scheint sich stärker auf die makroökonomische Wachstumsentwicklung zu stützen, was Regionen unterbewerten kann, in denen die Nutzung von Transportwegen im Bergbau und Wiederanwendung in Trockenzeiten die Haupttreiber des Volumens sind. |

Die Spanne der Werte lässt sich weitgehend durch die Wahl des Basisjahres und dadurch erklären, wie direkt Chemikalienvolumina mit dem tatsächlichen Anwendungsverhalten verknüpft sind. Indem der Geltungsbereich ausschließlich auf Chemikalienverkäufe beschränkt und die Volumina anhand von Aktivitätssignalen wie Bergbauproduktion und Straßenexposition getestet werden, bleibt die Schätzung nachvollziehbar mit wiederholbaren Eingaben verknüpft. Dies ist der von Mordor Intelligence verwendete Ansatz.

Wesentliche im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Markts für Staubkontroll-Suppressionschemikalien?

Der Markt wird im Jahr 2026 auf USD 5,48 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 6,79 Milliarden erreichen.

Wie schnell wird die Nachfrage im Asien-Pazifik-Raum voraussichtlich wachsen?

Die Nachfrage im Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 4,62 % steigen.

Welcher Chemikalientyp führt den globalen Umsatz an?

Calciumchlorid führt mit einem Anteil von 29,05 % am Umsatz 2025.

Warum gewinnen Polymeremulsionen in Europa an Bedeutung?

Sie vermeiden die mit Chloridsalzen verbundenen Korrosionsprobleme und helfen, die strengeren PM2,5-Grenzwerte der EU einzuhalten.

Welche Technologie reduziert den Chemikalienverbrauch an Bergwerksstandorten?

IoT-fähige Dosiersysteme, die die Sprühmenge basierend auf Echtzeit-Wetter- und Verkehrsdaten anpassen.

Seite zuletzt aktualisiert am: