Marktgröße und Marktanteil für Metallreinigungschemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.47 Milliarden US-Dollar |

| Marktgröße (2031) | 20.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

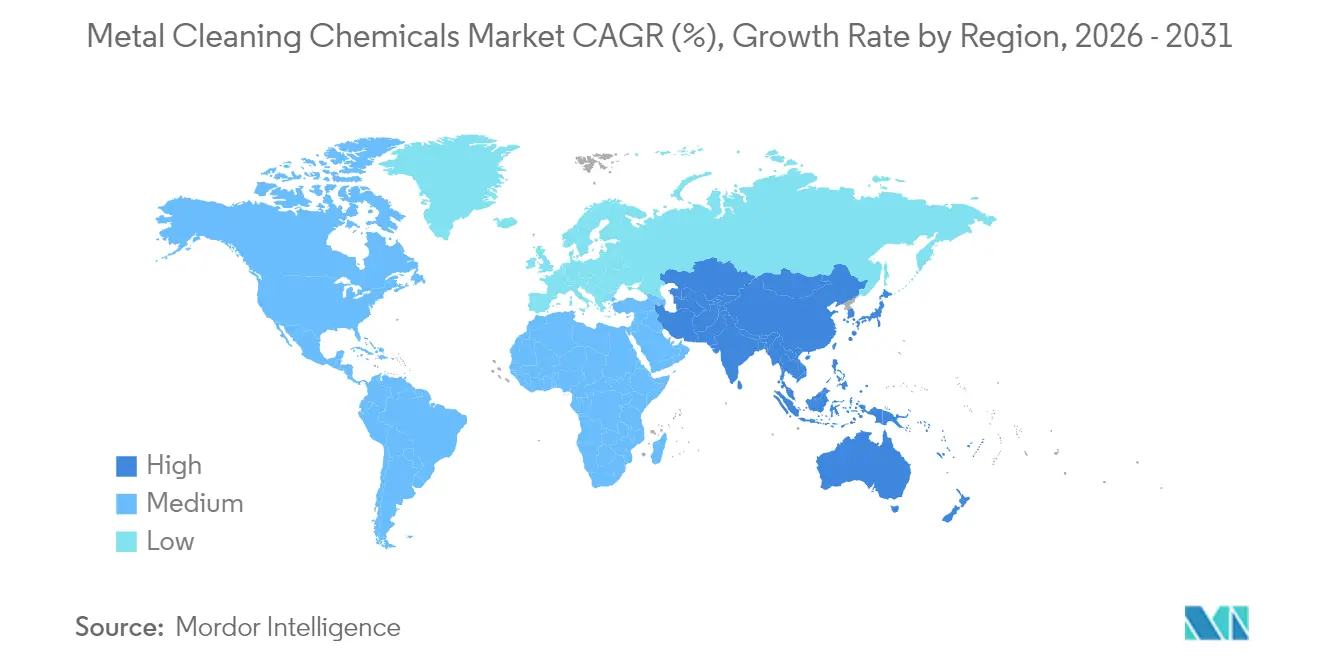

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

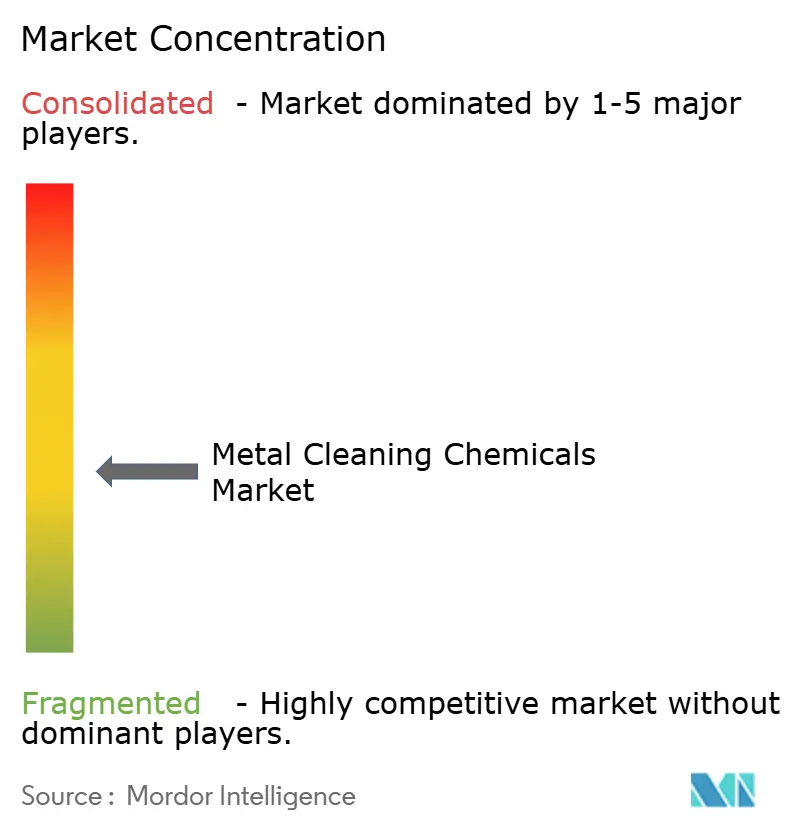

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallreinigungschemikalien durch Mordor Intelligence

Die Marktgröße für Metallreinigungschemikalien wird im Jahr 2026 auf 16,47 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 15,73 Milliarden USD, mit Prognosen für 2031 von 20,74 Milliarden USD, was einer CAGR von 4,72 % über den Zeitraum 2026–2031 entspricht. Regulatorische Verbote von Perchlorethylen in den Vereinigten Staaten sowie verschärfte PFAS-Beschränkungen in Europa beschleunigen den Übergang von lösungsmittelbasierten zu wässrigen Lösungen und veranlassen die Anbieter zu rascher Produktreformulierung [1]U.S. Environmental Protection Agency, "Regulierung von Perchlorethylen gemäß Abschnitt 6 des TSCA," epa.gov. Asien-Pazifik bleibt das wichtigste Nachfragezentrum, da Halbleiterfertigung, Stahlbeizen und Automobilkomponentenproduktion stark in China, Südkorea und Indien konzentriert sind. Investitionen in automatisierte Teilewaschsysteme nehmen zu, und Hersteller aus der Automobil-, Luft- und Raumfahrt- sowie Medizingeräteindustrie bevorzugen nun Reinigungsformulierungen, die Sensoren zur Prozesskontrolle integrieren. Gleichzeitig differenzieren Nachhaltigkeitszertifizierungen wie BASFs Biomasse-Balance-Ansatz das Premiumangebot und helfen globalen Anbietern, ihre Margen angesichts der Volatilität der Rohstoffkosten zu verteidigen.

Wesentliche Erkenntnisse des Berichts

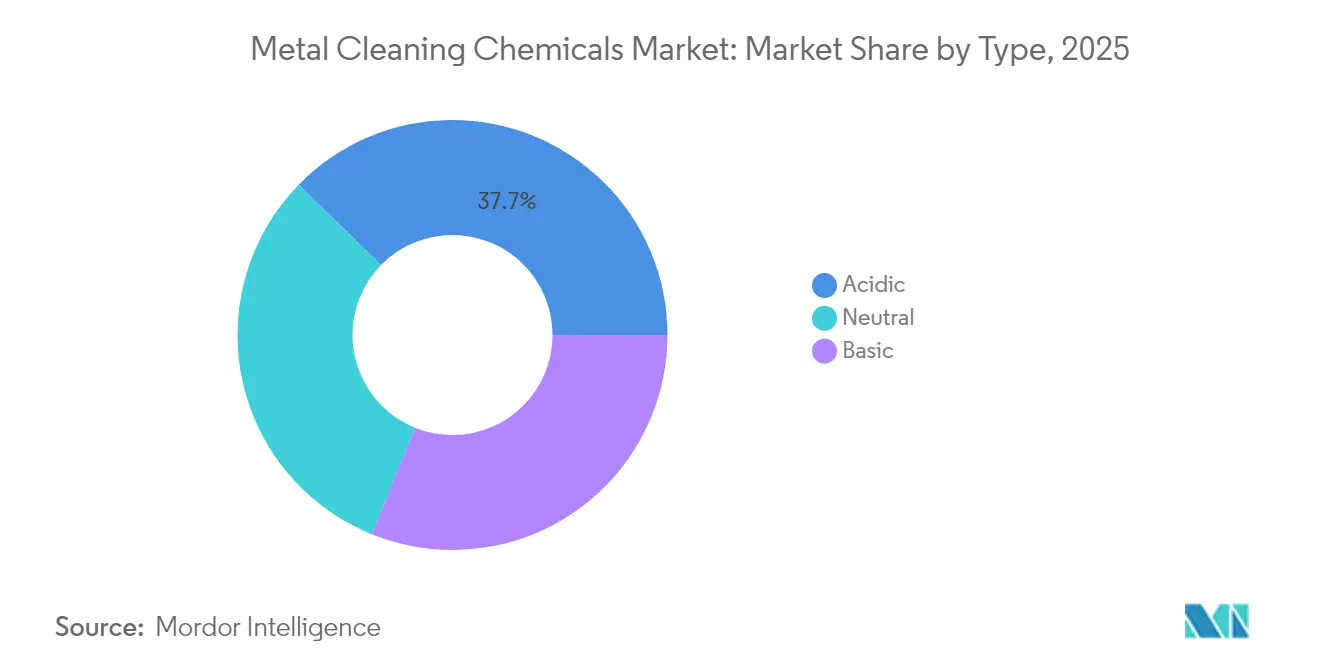

- Nach Typ entfiel 2025 ein Marktanteil von 37,68 % am Markt für Metallreinigungschemikalien auf saure Reinigungsmittel, wobei dasselbe Segment bis 2031 die höchste CAGR von 5,56 % verzeichnen dürfte.

- Nach Form führten wässrige Formulierungen 2025 mit einem Umsatzanteil von 54,62 % und werden voraussichtlich bis 2031 eine CAGR von 5,34 % erzielen.

- Nach Metalltyp dominierten Stahl und Eisenlegierungen 2025 mit einem Anteil von 44,92 %, während Aluminium und Leichtlegierungen für den Prognosezeitraum die stärkste CAGR von 5,47 % aufweisen dürften.

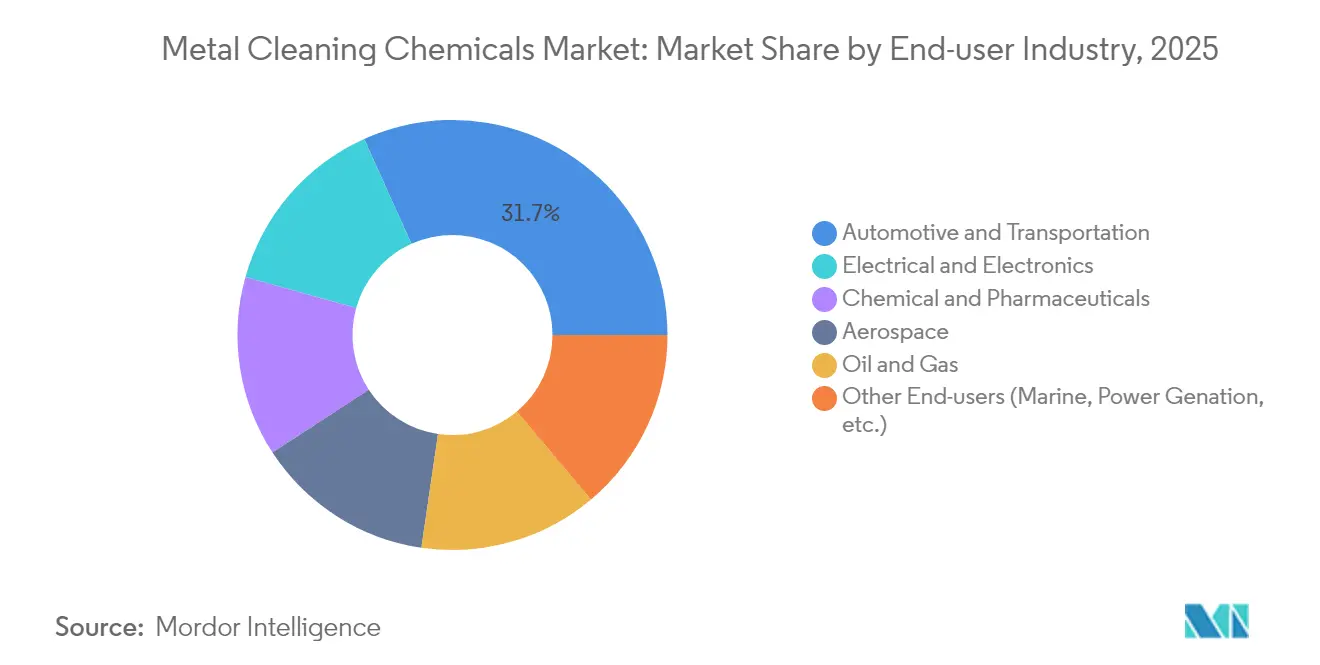

- Nach Endverbraucherbranche hielt die Automobilindustrie 2025 einen Anteil von 31,74 % an der Marktgröße für Metallreinigungschemikalien, während die Elektrotechnik- und Elektronikfertigung mit einer CAGR von 5,41 % am schnellsten expandieren wird.

- Nach Geografie erzielte Asien-Pazifik 2025 einen Umsatzanteil von 41,88 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallreinigungschemikalien

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Präzisionsfertigung | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zu wässrigen Formulierungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) | +0.8% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Kapazitäten für Wartung, Reparatur und Überholung (MRO) in der Luft- und Raumfahrt | +0.6% | Global, mit frühen Gewinnen in Indien, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme automatisierter Teilewaschanlagen in der Industrie | +0.4% | Asien-Pazifik als Kernregion, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Von Originalgeräteherstellern (OEM) unterstützter Wechsel zum wasserstoffbasierten Stahlbeizen | +0.3% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Präzisionsfertigung

Globale Toleranzziele werden immer enger, insbesondere bei der Halbleitergehäusung, bei Antriebsaggregaten für Elektrofahrzeuge und bei Hochgeschwindigkeits-Medizingeräten. Neuere Bearbeitungslinien integrieren geschlossene Rückkopplungssysteme, die Oberflächenkontaminationen auf Sub-Mikron-Ebene erkennen; infolgedessen ist der Verbrauch hochreiner alkalischer und saurer Mischungen stark gestiegen. Hersteller fordern zudem schaumarme, rückstandsfreie Chemikalien, die in Ultraschallbädern wirksam bleiben, um eine Reabscheidung zu vermeiden und die Erstausbeute zu verbessern. Präzisionsmedizinische Teile, die keine Chloridrückstände tolerieren, werden zunehmend mit wasserstoffperoxidaktivierten Lösungen gereinigt, die keine ionischen Spuren hinterlassen und die Validierungsanforderungen der Internationalen Organisation für Normung (ISO) 13485 erfüllen.

Übergang zu wässrigen Formulierungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC)

Umweltvorschriften beschleunigen den Übergang von lösungsmittelbasierten zu wässrigen Reinigungssystemen und verändern damit grundlegend die Marktdynamik und die Wettbewerbspositionierung. Das Perchlorethylenverbot der Umweltschutzbehörde (EPA) vom Dezember 2024 eliminiert ein wichtiges Lösungsmittel innerhalb von drei Jahren und zwingt die Hersteller, trotz höherer Energieanforderungen und Prozesskomplexität wasserbasierte Alternativen einzuführen. BASFs EcoBalanced-Qualitäten von Cocoamidopropylbetain veranschaulichen diesen Trend; die Biomasse-Balance-Bilanzierung reduziert die Produkt-Carbon-Footprints, ohne die Reinigungswirkung zu beeinträchtigen [2]BASF SE, "BASF erweitert EcoBalanced-Portfolio," basf.com. Obwohl der Energieverbrauch in beheizten Sprühwaschanlagen steigt, berichten Linienbetreiber von 22%igen Reduzierungen bei meldepflichtigen flüchtigen organischen Verbindungen (VOC), was ausreicht, um in mehreren US-Bundesstaaten die Genehmigungspflicht nach Titel V zu vermeiden.

Ausbau der Kapazitäten für Wartung, Reparatur und Überholung (MRO) in der Luft- und Raumfahrt

Die indische Zivilluftflotte wird voraussichtlich über zwei Jahrzehnte hinweg 2.835 Flugzeuge hinzufügen, was die inländische Nachfrage nach Triebwerksüberholungen ankurbelt. Wartungs-, Reparatur- und Überholungsbetriebe (MRO) müssen eingebrannte Kohlenstoffablagerungen, Oxidationsschichten und Wärmedämmschichten entfernen, ohne nickelbasisbasierte Superlegierungen anzuätzen. Neue Chelatbildner, die für pH-Bedingungen von 6,5–7,0 formuliert wurden, gewinnen Marktanteile, da sie Oxidationen entfernen, dabei aber für empfindliche Kühlbohrungen unaggressiv bleiben. US-amerikanische und europäische Betreiber, die Environmental-, Social- und Governance-Prüfungen (ESG) unterliegen, priorisieren nun Formulierungen, die frei von Bor und Chromaten sind, was die Forschungs- und Entwicklungspipelines (F&E) der Anbieter beschleunigt. Anbieter, die Chemie mit Dosierungshardware kombinieren können, sichern sich langfristige Serviceverträge, die die Einnahmequellen über volatile Flugzeugzyklen hinweg stabilisieren.

Zunahme automatisierter Teilewaschanlagen in der Industrie

Industrie-4.0-Investitionen integrieren Teilewaschanlagen direkt in Bearbeitungszellen und eliminieren so manuelle Übergaben und reduzieren die Arbeitszeit um bis zu 40 %. Ultraschall- und Sprühplattformen, die mit Schnittstellen für speicherprogrammierbare Steuerungen (SPS) ausgestattet sind, überwachen Badparameter und lösen Dosierungen automatisch aus. Formulierer integrieren Antischaummittel, die Scherdegradation widerstehen und die Badlebensdauer auf 25 Betriebstage verlängern, gegenüber 15 Tagen bei Altprodukten. Automatisierung verschärft auch die Schwellenwerte für Oberflächenreinheitsspezifikationen und begünstigt Multi-Metall-sichere Mischungen, die Stahl, Aluminium und Magnesium in einem einzigen Schritt reinigen. In Asien-Pazifik, wo die Produktionszahlen in der Automobil- und Haushaltsgeräteindustrie weiter steigen, stellen neue Tier-1-Zulieferer, die automatisierte Waschanlagen nachrüsten, eine bedeutende inkrementelle Nachfrageschicht für den Markt für Metallreinigungschemikalien dar.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitsschutzgrenzwerte für bestimmte Lösungsmittel | -0.7% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise | -0.5% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Reinstwasser in Halbleiter-Clustern | -0.4% | Halbleiter-Cluster in Asien-Pazifik, Ausweitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitsschutzgrenzwerte für bestimmte Lösungsmittel

Strengere Arbeitsplatzgrenzwerte für Trichlorethylen und andere halogenierte Lösungsmittel komprimieren die Margen, da alternative Chemikalien oft längere Einwirkzeiten und höhere Prozesstemperaturen erfordern. Betriebe, die Lösungsmittellinien beibehalten, müssen lokale Absaugeinrichtungen, persönliche Überwachung und arbeitsmedizinische Überwachung installieren, was den Compliance-Aufwand erhöht. Die Aufnahme weiterer gefährlicher Stoffe in die REACH-Kandidatenliste der Europäischen Chemikalienagentur im Januar 2025 führt zu Zulassungsgebühren für mehrere Glykol-Ether-Inhaltsstoffe und zwingt die Formulierer, Mischungen neu zu gestalten [3]Europäische Chemikalienagentur, "REACH-Kandidatenliste aktualisiert Januar 2025," echa.europa.eu. Auf Bundesstaatsebene geltende Verbote von Per- und Polyfluoralkylsubstanzen (PFAS) in Reinigungsprodukten in Minnesota und Kalifornien, die ab 2025 gelten, fragmentieren die US-Regulierungslandschaft weiter und erschweren das Bestandsmanagement für multinationale Anbieter.

Volatile Rohstoffpreise

Rohstoffe wie Salzsäure und Ethylacetat unterliegen zyklischen Schwankungen, die an die Stahlproduktion und die Betriebszeiten petrochemischer Cracker gebunden sind. Durch hurrikanbedingte Höhere-Gewalt-Erklärungen Ende 2024 wurde das Angebot an der Golfküste verknappt, was die Spotpreise für Salzsäure in die Höhe trieb und Verarbeiter ohne langfristige Verträge unter Druck setzte. Spezial-Chelatbildner, die in neutralen pH-Reinigern vielseitig einsetzbar sind, verzeichneten im April 2025 Listenpreiserhöhungen von 0,10 USD pro Pfund, was globale Angebots-Nachfrage-Ungleichgewichte widerspiegelt. Währungsvolatilität verstärkt die Herausforderung, insbesondere für europäische Exporteure, deren Euro-Aufwertung die Preiswettbewerbsfähigkeit in asiatischen Märkten untergräbt. Einige Anbieter begegnen dem Risiko durch Rückwärtsintegration in Tensid-Zwischenstoffe oder durch Verhandlung von Lohnverarbeitungsvereinbarungen, die ein Mindestabnahmevolumen zu indexierten Preisen garantieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Saure Reinigungsmittel führen bei Stahlanwendungen

Saure Formulierungen kontrollierten 2025 einen Marktanteil von 37,68 % am Markt für Metallreinigungschemikalien, hauptsächlich getrieben durch salzsäurebasierte Beizsysteme für Kohlenstoffstahlbandlinien. Das Segment wird voraussichtlich mit einer CAGR von 5,56 % wachsen, unterstützt durch neue Regenerationstechnologien, die freie Säure zurückgewinnen und Eisensalze entfernen und den Schlammausstoß um bis zu 90 % reduzieren. Dennoch sehen sich die Betreiber mit strengeren Luftemissionsobergrenzen konfrontiert; viele haben Nebelabscheider und Wasserstoffperoxid-Boost-Systeme hinzugefügt, die die Stickoxidbildung reduzieren. Neutrale und basische Reinigungsmittel füllen Prozesslücken, wo pH-empfindliche Legierungen oder Mehrkomponentenbaugruppen eine sanftere Behandlung erfordern, aber ihr Wachstum hinkt teilweise hinterher, weil alkalische Lösungen höhere Kosten für die Abwasserneutralisation verursachen.

Fortschrittliche saure Mischungen integrieren nun Korrosionsinhibitoren und schaumarme Tenside, die die Badlebensdauer verlängern und es den Walzwerken ermöglichen, die Kampagnen zwischen den Wechseln zu verlängern und Ausfallzeiten zu reduzieren. In der Luft- und Raumfahrt-Endbearbeitungslinie stellen Phosphorsäuremischungen nach alkalischen Vorbehandlungen die Haftungsgleichmäßigkeit für die Anodisierung sicher, während in Automobilwerken Zitronensäurereiniger dazu beitragen, sechswertiges Chrom aus den Vorbehandlungsstufen zu eliminieren. Der Markt für Metallreinigungschemikalien ist daher weiterhin auf die Säuretechnologie als Produktivitätsanker angewiesen, auch wenn der Nachhaltigkeitsdruck die schrittweise Substitution durch chelatgepufferte, wenig gefährliche Alternativen vorantreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Wässrige Dominanz spiegelt Umweltprioritäten wider

Wässrige Lösungen erzielten 2025 einen Umsatzanteil von 54,62 % und sollen bis 2031 mit einer CAGR von 5,34 % wachsen, womit sie die klare Führung im Markt für Metallreinigungschemikalien behalten. Der höhere Anteil stützt sich auf zwei Säulen: regulatorische Vorgaben zur Eindämmung von VOC-Emissionen und unternehmerische ESG-Ziele, die den Arbeitsschutz begünstigen. Enzymkatalysatoren, biologisch abbaubare Tenside und Niedrigtemperatur-Builder ermöglichen es wässrigen Produkten jetzt, die Lösungsmittelleistung bei verschiedenen Verschmutzungen gleichzuziehen, sodass viele Verarbeiter Dampfentfettungsanlagen außer Betrieb nehmen können. Wasserbasierte Systeme erfordern jedoch robuste Verdunstungskapazitäten; einige Anwender berichten von einem Energiemehreinsatz von 15 %, um Trocknungstunnel nach dem Waschen der Teile zu betreiben.

Lösungsmittelformulierungen behalten einen Nischenstatus dort, wo schnelles Trocknen und überlegene Lösekraft für Schneidöle entscheidend sind, beispielsweise in hermetisch abgedichteten Luftfahrtaktuatoren oder in Präzisionshydraulikventilen. Hybridprozesse, die eine wässrige Vorwäsche mit einer kontrollierten Dampfspülung kombinieren, gewinnen an Bedeutung und bieten ausgewogenen Durchsatz und Compliance. Produktdifferenzierungsnarrative konzentrieren sich für Formulierer nun auf Kreislaufwirtschaftskompatibilität, wie die Rückgewinnung von Spülwasser für Kesselspeisung oder die Integration erneuerbarer Energiezertifikate zur Darstellung von Cradle-to-Gate-CO₂-Einsparungen. Folglich positioniert die Branche der Metallreinigungschemikalien wässrige Plattformen nicht nur als umweltlich notwendig, sondern auch als Enabler der Produktionseffizienz.

Nach Metalltyp: Stahlanwendungen treiben das Volumen, Aluminium zeigt Potenzial

Stahl und Eisenlegierungen machten 2025 44,92 % der weltweiten Nachfrage aus, da die Produktionsmengen von warmgewalzten Coils und Rohren alle anderen Substrate bei weitem übersteigen. Große Beizlinien verbrauchen jährlich Tausende von Tonnen hemmstofffüllter Säuren, was sie zum bei weitem größten Kundensegment innerhalb des Marktes für Metallreinigungschemikalien macht. Das Wachstum des Teilsegments ist auf Infrastrukturausgaben in den Vereinigten Staaten und Indien ausgerichtet, da neue Mini-Stahlwerke und Aufrüstungen von Elektrolichtbogenöfen modernisierte Beizkapazitäten mit Rauchabsaugung und Säurerückgewinnung erfordern.

Das Reinigen von Aluminium und Leichtlegierungen ist auf eine CAGR von 5,47 % ausgerichtet, was den Leichtbau in der Luftfahrt, EV-Batteriegehäuse und die Expansion bei Getränkedoseblech widerspiegelt. Aluminiumoberflächen neigen bei unsachgemäßem Spülen zu Weißrost; daher gewinnen schwach saure, fluoridfreie Reinigungsmittel, die Lochfraß unterdrücken und für Konversionsschichten vorbereiten, Marktanteile. Kupfer, Messing, Titan und Magnesium stellen zusammen einen kleineren, aber technisch anspruchsvollen Anteil dar. Anbieter, die die Produktion höchster Reinheit beherrschen, erschließen damit eine preisunempfindliche Nische, die gegenüber Rohstoffzyklen abgeschirmt ist.

Nach Endverbraucherbranche: Automobil führt, Elektronik beschleunigt

Automobilhersteller hielten 2025 einen Umsatzanteil von 31,74 %, was die umfangreichen Reinigungsschritte beim Stanzen, Bearbeiten und der Endmontage widerspiegelt. Verzinkte Rohkarosseriepaneele, Aluminiumklappen und Graugussblöcke erfordern alle abgestufte alkalische, neutrale und saure Bäder, um die Anforderungen an Verbindung und Korrosionsschutz zu erfüllen. Die Elektrifizierung der Branche fügt weitere Komplexität hinzu, da Batteriegehäuse und E-Achsen-Komponenten Aluminium und hochfesten Stahl kombinieren und Multi-Metall-sichere Chemikalien mit Leitfähigkeitsgrenzen erfordern, die die elektromagnetische Abschirmung nicht beeinträchtigen.

Die Elektrotechnik- und Elektronikfertigung wird mit einer CAGR von 5,41 % alle anderen Sektoren übertreffen, da sich Halbleiter-Wafer-Fabs verbreiten. Hier wird die Marktgröße für Metallreinigungschemikalien für Reinstreinblends auf 2,09 Milliarden USD bis 2031 geschätzt, was etwa 10 % des gesamten Marktwerts entspricht. Kontaminationsschwellenwerte im Bereich von Teilen pro Billionstel zwingen Anbieter zur Verwendung von Quarzglasgefäßen in Halbleiterqualität, doppelt fluorpolymerausgekleideten Rohrleitungen und Vor-Ort-Ionenchromatographievalidierung. Luft- und Raumfahrt, Öl und Gas sowie die allgemeine Fertigung tragen jeweils eine stetige Grundnachfrage bei; dennoch stellt die Luft- und Raumfahrt die strengsten Zulassungsregime gemäß den Aerospace-Management-Services-(AMS-) und Boeing-Spezifikationen auf, was die qualifizierten Anbieter auf eine Handvoll begrenzt und eine moderate Marktkonzentration verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 2025 41,88 % des weltweiten Umsatzes aus, eine Position, die die Region mit einer CAGR von 5,18 % bis 2031 weiter ausbauen wird. China dominiert die regionale Nachfrage, da seine kontinuierlichen Beizlinien und fortschrittlichen Wafer-Fertigungsanlagen auf großvolumige saure und ultrareinen Chemikalien angewiesen sind. Staatliche Anreize im Rahmen von "Made in China 2025" veranlassten Akquisitionen von Tetramethylammoniumhydroxid-Herstellern und sicherten so die heimische Kontrolle über einen wichtigen Fotolack-Entwickler-Inhaltsstoff, der für den Markt für Metallreinigungschemikalien entscheidend ist. Die Halbleitermajors Südkoreas, die KMU der Präzisionsbearbeitung Japans und die aufstrebenden MRO-Korridore Indiens verstärken den regionalen Schwung. Steigende Arbeitskosten fördern die Automatisierung und steigern direkt die Nachfrage nach sensorgestützten wässrigen Reinigern, die für Förderband-Waschanlagen ausgelegt sind.

Nordamerika ist ein technologisch reifer, aber compliance-strenger Markt. Strenge VOC-Obergrenzen gemäß den US-amerikanischen Nationalen Emissionsstandards für gefährliche Luftschadstoffe haben die Umstellung von Lösungsmitteln auf Wasser beschleunigt, insbesondere in der Vorbehandlung für Automobillacke. Das Gesetz zur Schaffung hilfreicher Anreize zur Herstellung von Halbleitern und zur Wissenschaft (CHIPS and Science Act) hat Ankündigungen von Halbleiterfabriken in Höhe von 200 Milliarden USD ausgelöst und eine lokalisierte Nachfrage nach Säuren mit einer Reinheit von unter 10 Teilen pro Billionstel und alkalischen Mischungen mit niedrigem Metallgehalt angekurbelt. Mexiko profitiert vom Nearshoring; neue Batteriekomponentenwerke in Nuevo León erfordern Zwei-Metall-Reinigungsprotokolle für Stahl- und Aluminium-Unterbaugruppen. Dennoch hinkt das Gesamtwachstum der Region Asien-Pazifik hinterher, da die bestehende installierte Kapazität hoch ist und Anlagenerweiterungen eher inkrementell als als Greenfield-Projekte erfolgen.

Europas Markt wird durch einen ausgereiften Automobil- und Luft- und Raumfahrtsektor stabilisiert, aber durch hohe Energiepreise und Kosten für die Einhaltung der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) gedämpft. Deutsche Originalgeräthersteller (OEM) stellen auf neutrale pH-Reinigungsmittel mit borfreien Pufferungsmitteln um, um die erwarteten Abwasservorschriften von 2026 zu erfüllen, und italienische Haushaltsgerätehersteller schreiben zunehmend enzymaktivierte Entfetter vor, um die Versprechen zur CO₂-Neutralität der Unternehmen zu unterstützen. Osteuropäische Stahl- und Haushaltsgerätewerke beliefern innereuropäische Wertschöpfungsketten der Europäischen Union (EU) und schaffen damit inkrementelle Nachfrage nach Reinigungschemikalien, allerdings bei geringerer Stückrentabilität als in Westeuropa. Die bevorstehenden PFAS-Wesentlichkeitskriterien werden voraussichtlich weitere F&E-Ausgaben antreiben, da Formulierer Drop-in-Ersatzstoffe suchen, die die Oberflächenspannungsleistung für Kapillardurchdringung in komplexen Baugruppen aufrechterhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Metallreinigungschemikalien beginnt mit vorgelagerten Rohstoffen wie Mineralsäuren (einschließlich Salzsäure), Lösungsmitteln, Komplexbildnern, Buildern und Tensiden aus petrochemischen und oleochemischen Netzwerken. Diese Vorprodukte werden anschließend von Spezialformulierern zu alkalischen, sauren, neutralen und lösungsmittelbasierten Systemen vermischt, gefolgt von einer Qualifizierung anhand der Anforderungen der Endanwender, einschließlich schaumarmem Verhalten für Sprühwaschanlagen, Rückstandsgrenzwerten für Präzisionsteile sowie borfreien oder VOC-armen Zielvorgaben. Eine parallele Kette verläuft über Teilewaschanlagen-OEMs und Systemintegratoren, die Chemie mit Ausrüstung, Sensoren/SPS-Schnittstellen, Dosierstationen und Serviceprogrammen bündeln, was zunehmend an Bedeutung gewinnt, da automatisiertes Teilewaschen in Bearbeitungszellen integriert wird.

Nachgelagert werden Produkte direkt an große Industriekunden sowie über regionale Distributoren verkauft, die Pufferbestände für MRO-Betriebe, Zulieferer und Lohnbeschichter vorhalten. Die Übernahmezyklen werden durch Leistungs- und Compliance-Dokumentation geprägt, einschließlich Sicherheitsdatenblättern, Daten zur Abwasserbehandelbarkeit und Kundenfreigaben, was zusätzlich die Wechselkosten erhöht. Zuverlässigkeit der Logistik und Volatilität der Rohstoffpreise können kleinere Mischer unter Druck setzen, die keine indexierten Verträge haben, während Rotterdam-artige Hubs sowie lokalisierte Fertigung oder Labore die Just-in-Time-Lieferung für die Automobilvorbehandlung und Elektronik-Lieferketten unterstützen. Führende Anbieter differenzieren sich durch Gesamtlösungspakete, die Chemie, technischen Vor-Ort-Service und digitale Überwachungs-Dashboards kombinieren.

Wettbewerbslandschaft

Der Markt für Metallreinigungschemikalien weist eine moderate Fragmentierung mit führenden Akteuren wie BASF, Dow, Ecolab Inc., Quaker Chemical Corporation und Henkel AG & Co. KGaA auf. BASF, Ecolab Inc. und Henkel AG & Co. KGaA besetzen das Hochpreissegment durch den Einsatz umfangreicher Anwendungslabore und Nachhaltigkeitspositionierung. BASFs Einführung von biomasse-bilanzierten Amphoteren in Nordamerika im April 2025 veranschaulicht die Premiumisierung; die Produkte beanspruchen einen Anteil von 80 % erneuerbarer Rohstoffe. Ecolab Inc. konzentriert sich auf Gesamtlösungspakete, die Chemie mit Dosierungshardware und IoT-Dashboards kombinieren und damit mehrjährige Serviceverträge sichern, die die Erträge vor Rohstoffschwankungen schützen. Die Konvergenz von regulatorischem Druck, ESG-Anforderungen der Kunden und der Komplexität der Prozessautomatisierung begünstigt daher Akteure, die F&E, regulatorische Compliance und technische Vor-Ort-Dienste in einem einzigen Angebot integrieren können.

Marktführer im Bereich Metallreinigungschemikalien

Henkel AG & Co. KGaA

Quaker Chemical Corporation

BASF

Ecolab Inc.

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein umsetzbarer Weißraum ist die Kombination aus energieeffizienter Reinigung mit compliancegetriebenem Lösungsmittelersatz, insbesondere niedrigtemperaturige wässrige Entfettung, die den Durchsatz erhält und gleichzeitig den Energieverbrauch beheizter Waschanlagen sowie die VOC-Exposition reduziert. Die Aktivitäten der Anbieter stehen im Einklang mit dieser Richtung, darunter Henkel, das niedrigtemperaturige Tauchentfettungschemikalien einführt, die bei etwa 35-40 Grad Celsius arbeiten, und damit die Verlagerung weg von veralteten Lösungsmittelsystemen unter zunehmend strengeren arbeits- und umweltrechtlichen Auflagen verstärkt.

Eine zweite Chance konzentriert sich auf zertifizierte zirkuläre und biobasierte Inputs für Metallreinigungsformulierungen, insbesondere Tenside, Biolösungsmittel und oxidierende Chemikalien, die über Massenbilanz- und Drittzertifizierungssysteme validiert werden können. Im Jahr 2026 erweiterten vorgelagerte und angrenzende Bewegungen der Spezialchemieindustrie weiterhin den verfügbaren Pool alternativer Inhaltsstoffe, darunter Evonik mit der Einführung einer Peressigsäure mit geringem CO2-Fußabdruck in Europa mit Drittzertifizierung sowie Kensing mit der Vorstellung einer Plattform für upgecycelte Biotenside. Diese Entwicklungen helfen Formulierern, die ESG-Bewertungen der Kunden und Anforderungen an die Produktverantwortung zu erfüllen und dabei die technische Leistungsfähigkeit in Anwendungen der Elektronik-, Automobil- und Luftfahrt-MRO-Branche beizubehalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Quaker Houghton eröffnete einen neuen Fertigungsstandort in Zhangjiagang, China, und erweiterte seine Laborpräsenz in Shanghai. Die zusätzliche lokale Produktion und Anwendungsunterstützung verbessert die Versorgungssicherheit und trägt dazu bei, Qualifizierungszyklen für Reinigungs- und Prozessflüssigkeitsprogramme in den Fertigungsclustern des asiatisch-pazifischen Raums zu beschleunigen.

- Februar 2026: Henkel führte Bonderite C-AD 20202 für die industrielle Tauchentfettung ein, das eine effektive Reinigung bei niedrigeren Betriebstemperaturen (etwa 35-40 Grad Celsius) ermöglichen soll. Das Produkt unterstützt Kunden, die den Energieverbrauch senken und die Oberflächenvorbereitungsschritte an strengere Nachhaltigkeits- und Arbeitssicherheitsanforderungen anpassen möchten.

- April 2025: BASF brachte im Rahmen seines EcoBalanced-Ansatzes biomassebilanzierte amphotere Inhaltsstoffe in Nordamerika auf den Markt. Die breitere Verfügbarkeit von Massenbilanz-Tensiden verschafft Formulierern von Metallreinigungsmitteln zusätzliche Hebel zur Entwicklung wässriger Produkte mit geringerem Fußabdruck, ohne ganze Reinigungslinien neu konzipieren zu müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst chemische Formulierungen, die zur Entfernung von Ölen, Fetten, Oxiden, Partikeln und Prozessrückständen von Metalloberflächen vor oder nach der Fertigung, Bearbeitung, Endbearbeitung, Beschichtung oder Montage verwendet werden. Er umfasst sowohl wässrige als auch lösungsmittelbasierte Reinigungssysteme, die in Industrie- und Fertigungsbetrieben eingesetzt werden.

Ausgeschlossener Umfang: Reinigungsausrüstung, Teilewaschanlagen und ausgelagerte Vertragsreinigungsdienstleistungen werden nicht berücksichtigt, wenn sie getrennt vom Chemikalienverkauf abgerechnet werden.

Übersicht der Segmentierung

- Nach Typ

- Sauer

- Basisch

- Neutral

- Nach Form

- Wässrig

- Lösungsmittelbasiert

- Nach Metalltyp

- Stahl & Eisenlegierungen

- Aluminium & Leichtlegierungen

- Kupfer & Messing

- Sonstige Nichteisenmetalle

- Nach Endverbraucherbranche

- Luft- und Raumfahrt

- Automobil & Transport

- Elektrotechnik & Elektronik

- Chemie & Pharma

- Öl & Gas

- Sonstige Endverbraucher (Marine, Stromerzeugung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wo Metallreinigung in der Fertigung routinemäßig eingesetzt wird, und der anschließenden Verknüpfung dieser Nachfragezentren mit öffentlichen Produktions- und Industrieproduktionsindikatoren. Wir nutzten Quellen wie Aktualisierungen der US-EPA zu Lösungsmittelbeschränkungen, Eurostat-Industrieproduktionsreihen und UN-Comtrade-Handelsströme für relevante Chemikalienkategorien sowie öffentliches Material von Branchenorganisationen, einschließlich der International Organization of Motor Vehicle Manufacturers, um nachgelagerte Aktivitäten zu kontextualisieren.

Wir sichteten außerdem Patente und Fachzeitschriften, um Verschiebungen von chlorierter Lösungsmittelchemie hin zu wässrigen Formulierungen und aktualisierten Inhibitorpaketen nachzuverfolgen. Auf Anbieterseite organisierten wir Unternehmenssignale anhand von Geschäftsberichten, 10-K-ähnlichen Einreichungen, Investorenpräsentationen und technischen Produktdatenblättern, um zu bestimmen, wo die Metallreinigung innerhalb breiterer industrieller Chemikalienportfolios angesiedelt ist.

In einigen Fällen wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und -informationen, Patentdatenbankauszüge und Prüfungen auf Sendungsebene bei Importen/Exporten verwendet, damit die Eingaben regionsübergreifend abgeglichen werden konnten. Die hier aufgeführten Sekundärquellen sind exemplarisch, und während des Aufbaus wurden zusätzliche öffentliche Dokumente und Datensätze zur Gegenprüfung herangezogen.

Primärinterviews und -umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächlich als Metallreinigungschemikalie gekauft wird, wie Endanwender ein nutzbares Reinigungsbad von zusätzlichen Auffüllungen unterscheiden und wie sich die Preise über laufende Verträge hinweg entwickeln. Wir sprachen mit Formulierern, Distributoren und großen Endanwendern aus den Bereichen Automobil, allgemeine Fertigung, Luftfahrt und Elektronik und überprüften anschließend die Annahmen im asiatisch-pazifischen Raum, in EMEA und Amerika, um regionale Verzerrungen zu reduzieren.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 45% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 25% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der industrielle Produktion, Metallverarbeitungsaktivität und Oberflächenbehandlungsintensität nutzt, um einen Nachfragepool zu rekonstruieren. Dieser Nachfragepool wird dann in wertmäßigen Chemikalienverbrauch umgerechnet. Um die Berechnungen nachvollziehbar zu halten, ist das Modell an der regionalen Fertigungsleistung, dem Verhältnis von Lösungsmittel zu wässrigen Systemen, typischen Bad-Wechsel- und Nachfüllmustern sowie beobachteten Preisbändern für wichtige Reinigerchemikalien (alkalisch, sauer und neutral) verankert.

Wo verfügbar, werden Handelsbewegungssignale und regulatorische Meilensteine, wie strengere Regeln für bestimmte Lösungsmittel, genutzt, um Sprünge im Formulierungsmix und die damit verbundenen Preisauswirkungen zu erklären. Diese Summen werden anschließend mit ausgewählten Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Umsatzaufteilungen von Anbietern, Kanalprüfungen bei Distributoren sowie Plausibilitätsprüfungen von ASP mal Volumen für wichtige Endverbrauchscluster.

Wenn Datenlücken auftreten, insbesondere bei kleineren lokalen Formulierern, werden konservative Abdeckungsquoten angewendet und vor dem finalen Durchlauf durch Interviews validiert. Prognosen werden mittels Szenarioanalysen erstellt, die an Aussichten zur industriellen Produktion und erwartete Chemikaliensubstitution gekoppelt sind, und der finale Wachstumspfad wird nur akzeptiert, wenn er mit den Erwartungen der Primärbefragten hinsichtlich Volumen, Mix und Preisverhalten bei Verträgen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Durchläufe validiert, die nach Bruchpunkten, Ausreißern und Inkonsistenzen über Regionen hinweg suchen, und die Ergebnisse werden vor der Freigabe von einem weiteren Analysten überprüft. Wir vergleichen die implizite Chemikalienintensität mit unabhängigen Signalen wie Fertigungsindizes, Handelsrichtungen und gemeldeten Kapazitätsbewegungen in angrenzenden Industriechemikalien.

Bei großen Abweichungen überprüfen wir die Annahmen erneut, überarbeiten die Umrechnungsfaktoren und kontaktieren ausgewählte Teilnehmer erneut, um zu bestätigen, ob die Veränderung eine tatsächliche Verschiebung oder ein Modellierungsartefakt widerspiegelt. Der Bericht wird in einem jährlichen Zyklus aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis Preise, Regulierung oder Industrieaktivität beeinflusst. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste konsistente Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Metallreinigungschemikalien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Metallreinigungschemikalien stimmen nicht immer überein. Studien können unterschiedliche in den Anwendungsbereich fallende Chemikalienkategorien, unterschiedliche Endanwendungen und unterschiedliche Preisbetrachtungen verwenden, und das Basisjahr ist nicht immer abgestimmt. Abweichungen treten auch auf, wenn sich eine Schätzung stärker auf Indikatoren der industriellen Produktion stützt, während eine andere Anbieterumsätze oder eine Ab-Werk-Betrachtung verwendet.

Die größte Abweichung ergibt sich oft daraus, ob angrenzende Oberflächenbehandlungschemikalien und ausgelagerte Reinigungsdienstleistungen in dieselbe Kategorie gebündelt werden, und wie schnell sich die Substitution von Lösungsmittel zu wässrigen Systemen in Preisgestaltung und Formulierungsmix niederschlägt. Hier betrachtet Mordor Intelligence den Markt als Chemikalienverkäufe im Zusammenhang mit Anwendungsfällen der Metallreinigung, aktualisiert die Mix-Annahmen nach Region und rechnet die Volumina anschließend in USD um.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,47 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 15,10 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein längeres historisches Fenster, und die Umfangsbeschreibung deutet auf eine breitere Gruppierung von Inhaltsstoffen und Endanwendungen hin, was die Aufteilung zwischen Reinigungschemikalien und verwandten Prozesschemikalien verschieben kann. |

| Globale Forschungsgruppe B | 18,47 Mrd. USD (2025) | Wird als Ab-Werk-Umsatz gemeldet und kann vom Hersteller verkaufte Dienstleistungen einschließen, was den Wert im Vergleich zu Modellen, die sich auf den Chemikalienverbrauchswert in Endanwendungsreinigungsanwendungen konzentrieren, erhöhen kann. |

Betrachtet man die drei Werte, wird die Spanne hauptsächlich durch das Timing des Basisjahres und dadurch erklärt, was als Umsatz im Geltungsbereich gilt gegenüber angrenzenden Dienstleistungen oder verwandten Chemikalien. Indem die Eingaben an die Metallverarbeitungsaktivität, den Reinigermix und praktisches Nachfüllverhalten gekoppelt bleiben, bleibt die Schätzung leichter zu überprüfen und zu reproduzieren, wenn neue Industrie- und Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Metallreinigungschemikalien?

Der Markt wird im Jahr 2026 auf 16,47 Milliarden USD geschätzt.

Wie schnell wird der Markt für Metallreinigungschemikalien bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,72 % wächst und bis 2031 20,74 Milliarden USD erreicht.

Welche Region hat die größte Nachfrage nach Metallreinigungschemikalien?

Asien-Pazifik hält 41,88 % des weltweiten Umsatzes und wird bis 2031 mit einer CAGR von 5,18 % wachsen.

Warum gewinnen wässrige Formulierungen an Beliebtheit?

Regulatorische Verbote von Perchlorethylen und VOC-Reduktionsziele fördern die Einführung wasserbasierter Chemikalien, die den Arbeitsschutz und die Einhaltung von Umweltvorschriften verbessern.

Welches Endverbrauchersegment wächst am schnellsten?

Die Elektrotechnik- und Elektronikfertigung wird voraussichtlich eine CAGR von 5,41 % verzeichnen, bedingt durch die Verbreitung von Halbleiterfabriken und die Montage miniaturisierter Geräte.

Seite zuletzt aktualisiert am: