Marktgröße und Marktanteil für Domain-Name-System-Tools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

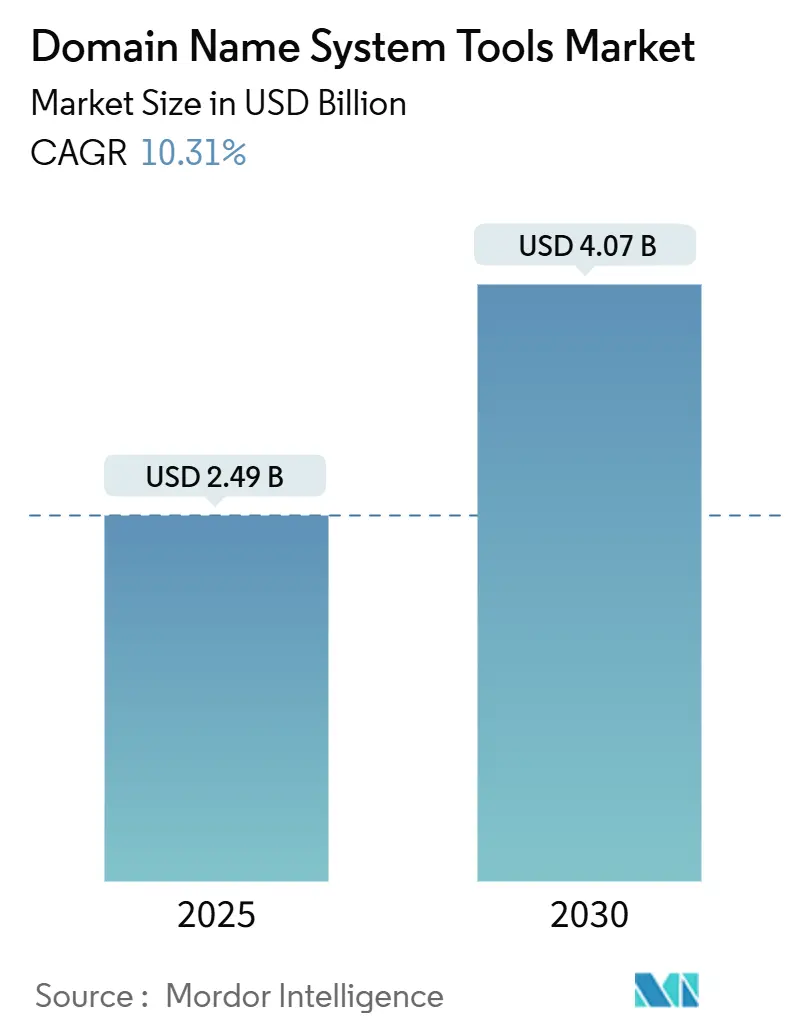

| Marktgröße (2025) | 2.49 Milliarden US-Dollar |

| Marktgröße (2030) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.31% CAGR |

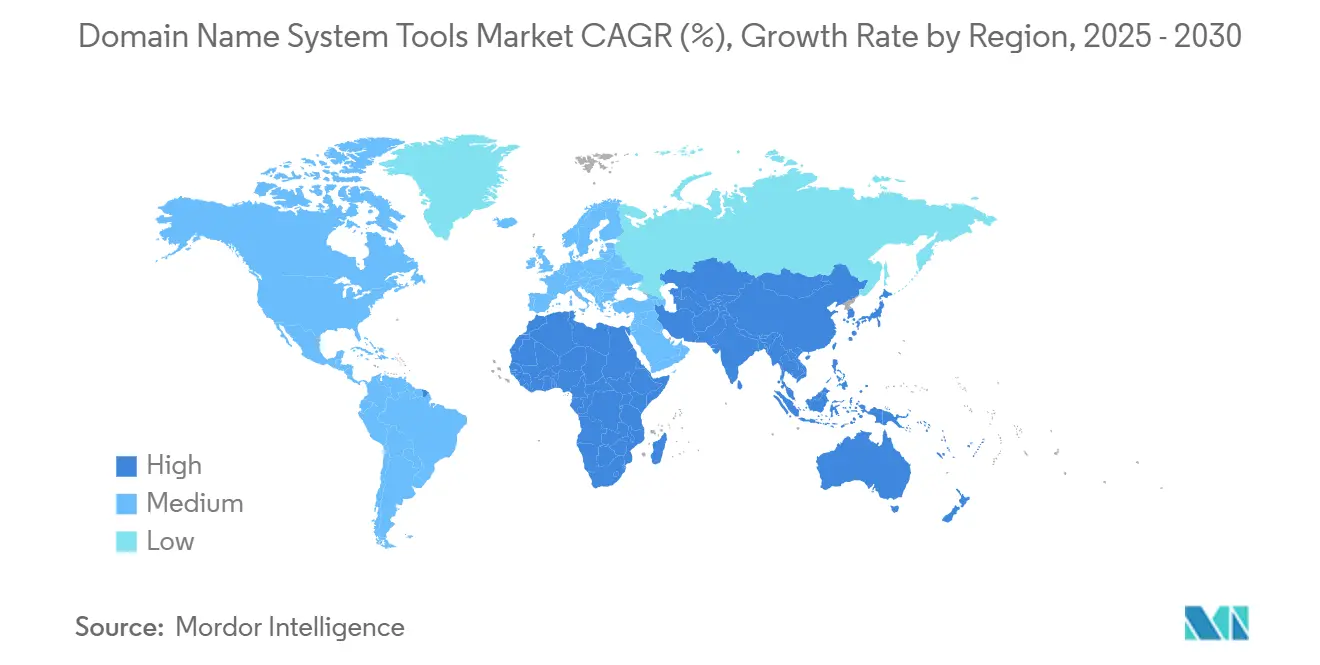

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

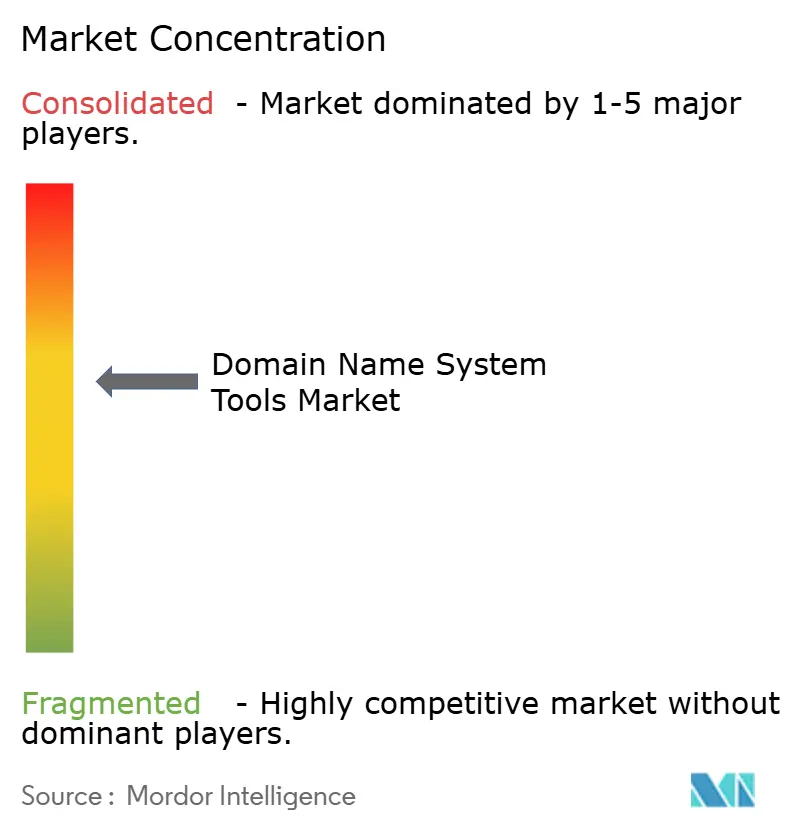

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Domain-Name-System-Tools von Mordor Intelligence

Die Marktgröße für Domain-Name-System-Tools belief sich im Jahr 2025 auf 2,49 Milliarden USD und wird voraussichtlich bis 2030 auf 4,07 Milliarden USD ansteigen, was einer CAGR von 10,31 % über den Zeitraum entspricht. Diese Expansion unterstreicht, wie wichtig die DNS-Orchestrierung für Unternehmen geworden ist, die Anwendungen modernisieren, Zero-Trust-Sicherheit einführen und Workloads in mehrere Clouds verlagern. Der Markt für Domain-Name-System-Tools profitiert von einem raschen Aufbau privater 5G-Netzwerke, die eine Auflösung im Submillisekundenbereich erfordern, von wachsenden IoT-Installationsbasen, die DNS-Server an den Rand verlagern, sowie von einer zunehmenden Aufmerksamkeit auf Vorstandsebene für DNS-Schicht-Cyberrisiken. Die Wettbewerbsintensität steigt, da Cloud-native Sicherheitsanbieter DNS-Steuerungen in Plattformangebote integrieren, während etablierte Spezialisten mit KI-gestützter Analytik und detaillierteren Richtlinien-Engines reagieren. Die Preisdynamik verschiebt sich, da verwaltete Dienste On-Premises-Lizenzen überholen und kostenlose rekursive DNS-Anbieter Premium-Tarife herausfordern, was Anbieter dazu zwingt, sich durch Verfügbarkeitsgarantien, Analysetiefe und Compliance-Tools zu differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielten Cloud-Plattformen im Jahr 2024 einen Marktanteil von 52 % am Markt für Domain-Name-System-Tools, während Hybrid-Architekturen bis 2030 mit einer CAGR von 12,63 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2024 59 % des Marktanteils für Domain-Name-System-Tools auf Software- und Plattformlösungen; das Dienstleistungssegment wächst bis 2030 mit einer CAGR von 11,84 %.

- Nach Organisationsgröße kontrollierten Großunternehmen im Jahr 2024 einen Anteil von 61 % an der Marktgröße für Domain-Name-System-Tools, während KMU im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 12,29 % wachsen werden.

- Nach Branchenvertikale entfielen im Jahr 2024 27 % der Marktgröße für Domain-Name-System-Tools auf IT und Telekommunikation, während BFSI bis 2030 voraussichtlich mit einer CAGR von 10,67 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36 %; der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 11,23 % wachsen.

Globale Markttrends und Erkenntnisse für Domain-Name-System-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Multi-Cloud- und Hybrid-Cloud-Architekturen | +2.1% | Global, Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Anstieg von DDoS-, Cache-Poisoning- und DNS-Tunneling-Angriffen | +1.8% | Global, asiatisch-pazifischer Raum mit höchsten Volumina | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Edge-Computing- und IoT-Geräteinstallationen | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Einführung von DNS-over-HTTPS/TLS für den Datenschutz | +1.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G-Netzwerke | +1.9% | Asiatisch-pazifischer Raum führend, gefolgt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| SaaS-Bündelung von verwaltetem DNS | +1.2% | Global, KMU-Akzeptanz am schnellsten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Multi-Cloud- und Hybrid-Cloud-Architekturen

Hybrid-Bereitstellungen wachsen mit einer CAGR von 12,63 %, da Unternehmen synchronisierte Richtlinien über AWS, Azure und Google Cloud hinweg benötigen und gleichzeitig die Latenz für Nutzer gering halten müssen. Fallstudien zeigen Verbesserungen der Seitenladezeiten um nahezu das Zehnfache, wenn dynamisches DNS-Routing den Datenverkehr zum nächstgelegenen Edge-PoP leitet. Einheitliche DDI-Plattformen, die Failover und IPAM automatisieren, ersetzen nun isolierte On-Premises-Tools, insbesondere bei Einzelhandels- und Medien-Workloads, die bei Datenverkehrsspitzen stark schwanken. [1]„Einführung unserer revolutionären DDI-Dienste für die hybride Multi-Cloud-Ära,” Infoblox, infoblox.com Anbieter-Roadmaps integrieren zunehmend IaC-Vorlagen, damit DevOps-Teams den DNS-Zustand zusammen mit dem Anwendungscode deklarieren können, was Governance und Rollback erleichtert. Compliance-Kontrollen, die auf NIS2 und ähnliche Vorschriften abgestimmt sind, verstärken die Nachfrage nach prüfungsbereiten DNS-Protokollen und beschleunigen die Plattformerneuerungszyklen weiter.

Anstieg von DDoS-, Cache-Poisoning- und DNS-Tunneling-Angriffen

DNS-Schicht-Bedrohungen stiegen im Jahr 2024 deutlich an, da Angreifer KI-Modelle einsetzten, um algorithmisch generierte Domains zu erzeugen, die Blocklisten umgehen. Finanzielle DDoS-Kampagnen, die auf autoritative Server abzielen, können die Betriebskosten innerhalb von Stunden um Zehntausende von Dollar in die Höhe treiben. [2]„Die Kostenauswirkungen von DDoS-Angriffen auf DNS-Dienste,” Nexusguard, nexusguard.com Unternehmen setzen Inline-ML-Analytik ein, die Abfragemuster in Echtzeit profiliert; eine globale Bank blockiert nun täglich 374.000 bösartige Anfragen durch erweiterte DNS-Sicherheitsabonnements. Versicherer verschärfen die Zeichnungsstandards in Bezug auf DNS-Resilienz, wodurch überwachte, redundante Anycast-Installationen zur Voraussetzung für günstige Cyberrisiko-Prämien werden.

Ausweitung von Edge-Computing- und IoT-Geräteinstallationen

Latenzempfindliche Fertigungs-, Telemedizin- und autonome Fahrzeuganwendungen erfordern eine DNS-Auflösung am oder in der Nähe des Geräts, wodurch Hin- und Rückfahrten zu zentralisierten Rechenzentren drastisch reduziert werden. Studien dokumentieren einen Rückgang der Anomalieerkennungsverzögerung um 92,5 %, wenn Rechenleistung und DNS am Rand statt in der zentralen Cloud angesiedelt sind. [3]„Edge-Computing und Analytik für IoT-Geräte: Verbesserung der Echtzeit-Entscheidungsfindung in intelligenten Umgebungen,” SSRN, ssrn.com Anbieter bieten nun leichtgewichtige autoritative Knoten an, die auf Kubernetes-Clustern in Fabrikhallen bereitgestellt werden können, mit Richtliniensynchronisierung zurück zu zentralisierten Orchestratoren. 5G-Netzwerk-Slicing verstärkt diesen Bedarf, indem es isolierte DNS-Zonen pro Slice erzeugt und Anbieter zwingt, Tausende von kurzlebigen Einträgen ohne Ausfallzeiten zu verwalten.

Einführung von DNS-over-HTTPS/TLS für die Datenschutz-Compliance

Die DSGVO und vergleichbare Gesetze drängen Unternehmen zu verschlüsselten Abfragen, um Benutzermetadaten vertraulich zu halten. DoH- und DoT-Bereitstellungen stiegen im gesamten Jahr 2024 stark an, doch Sicherheitsteams befürchten den Verlust der Sichtbarkeit für die Bedrohungssuche. Lösungen, die von Microsoft und anderen entwickelt werden, erzwingen Domain-Zulassungslisten im DNS-Stub des Endpunkts und ermöglichen so Datenschutz ohne blinde Flecken. Hersteller von Hardware-Appliances integrieren nun On-Box-Entschlüsselungsfunktionen, die Abfragen an SIEM-Tools spiegeln, und suchen einen Mittelweg zwischen Vertraulichkeit und Beobachtbarkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Ausfälle verursachte Wechselbarrieren und Anbieterabhängigkeit | -1.3% | Global, Großunternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Kostenlose rekursive öffentliche DNS-Dienste reduzieren die kostenpflichtige Akzeptanz | -0.9% | Global, KMU am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an DNSSEC-Fachkenntnissen | -0.7% | Global, Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Vorschriften zu souveräner Cloud und Datenspeicherort | -1.1% | EU und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Ausfälle verursachte Wechselbarrieren und Bedenken hinsichtlich Anbieterabhängigkeit

Großunternehmen berichten von monatlichen Ausfallverlusten von über 1 Million USD, wenn DNS ausfällt, was selbst geplante Migrationen riskant macht. Komplexe Hybrid-Architekturen umfassen Tausende von statischen und dynamischen Einträgen, die an Anwendungs-Firewalls gebunden sind, was die Replikation arbeitsintensiv macht. Viele Unternehmen halten die bisherige Plattform nach der Umstellung im Nur-Lese-Modus aktiv und zahlen doppelte Gebühren, um sich gegen Weiterleitungsfehler abzusichern. Anbieter nutzen diese Trägheit mit mehrjährigen Verträgen, die mit IPAM- und DHCP-Erweiterungen gebündelt sind, was die Ausstiegskosten weiter erhöht und die Abwanderung unterdrückt.

Kostenlose rekursive öffentliche DNS-Dienste senken die Akzeptanz kostenpflichtiger Dienste

Google Public DNS und Cloudflares 1.1.1.1 bieten Reaktionszeiten auf Unternehmensniveau zu null Kosten an, was kleinere Unternehmen dazu veranlasst, Premium-Abonnements aufzuschieben. Kommerzielle Anbieter reagieren, indem sie Bedrohungsintelligenz-Feeds, Compliance-Prüfungen und Analytik auf Eintragsebene hinzufügen, um die Preisgestaltung zu rechtfertigen. Doch Funktionsüberladung kann schlanke IT-Teams überfordern, Entscheidungszyklen verlangsamen und Proof-of-Concept-Phasen verlängern. Abonnementerhöhungen, wie der Wechsel von DNS Made Easy von 5 USD auf 45 USD monatlich, entfachen Debatten über die Wertwahrnehmung, selbst wenn die Funktionalität wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybrid-Modelle treiben die Infrastrukturentwicklung voran

Hybrid-Bereitstellungen verzeichneten bis 2030 eine CAGR von 12,63 % und übertrafen damit reine Cloud- und On-Premises-Modelle, da Unternehmen autoritative Zonen intern für die Datensouveränität behielten und gleichzeitig globales Anycast in der Cloud für Spitzendatenverkehr nutzten. Die Marktgröße für Domain-Name-System-Tools bei Hybrid-Bereitstellungen wird bis 2030 voraussichtlich 1,87 Milliarden USD erreichen, was eine stärkere Compliance-Ausrichtung im Finanz- und Gesundheitswesen widerspiegelt. Hybrid-Umgebungen ermöglichen auch selektive Verschlüsselung, wie DoH für externe Abfragen, während DoT intern beibehalten wird, um bestehende Paketinspektions-Workflows zu unterstützen. Edge-Gateways integrieren nun DNS-Mikrodienste, die mit denselben Hybrid-Controllern synchronisieren und die Routenrichtlinienkoordination über industrielle IoT-Installationen hinweg erleichtern.

Cloud bleibt mit einem Anteil von 52 % im Jahr 2024 entscheidend, da SaaS-Plattformen Investitionsausgaben reduzieren und integrierte SLAs für autoritative, rekursive und Sicherheitsschichten bereitstellen. On-Premises-Bereitstellungen bestehen in Branchen fort, die durch Air-Gap-Mandate oder Vorschriften zur souveränen Cloud gebunden sind. Anbieter bieten schlüsselfertige Hardware-Cluster mit Hot-Swap-Laufwerken und automatisierter Signaturschlüsselrotation an, um diese Nischenanforderungen zu erfüllen und gleichzeitig Wartungsfenster zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen wachsen stark mit zunehmender Komplexität

Verwaltete DNS-, Beratungs- und Supportverträge wachsen mit einer CAGR von 11,84 %, was den Mangel an Fachkenntnissen bei der DNSSEC-Signierung und Richtlinienautomatisierung widerspiegelt. Unternehmen entscheiden sich für Lifecycle-Engagements, die 24×7-SOC-Überwachung, vierteljährliche Risikobewertungen und automatische Failover-Tests umfassen. Die Marktgröße für Domain-Name-System-Tools im Bereich Dienstleistungen wird bis 2030 voraussichtlich 1,71 Milliarden USD überschreiten, da KI-gestützte Bedrohungs-Feeds eine kontinuierliche Abstimmung durch Spezialanalysten erfordern.

Software und Plattformen dominieren weiterhin mit einem Umsatzanteil von 59 %, da autoritative und rekursive Engines jede andere Mehrwertschicht unterstützen. Anbieter liefern containerisierte Images, die für die Helm-Chart-Bereitstellung bereit sind, sodass DevOps-Teams iterieren können, ohne manuelle Paket-Upgrades durchzuführen. Die Lizenzierung wechselt von dauerhaften Knoten zu datenverkehrsbasierten Tarifen, die elastisch mit CDN-bedingten Nachfragespitzen skalieren.

Nach Organisationsgröße der Endnutzer: KMU-Akzeptanz beschleunigt sich durch Cloud-Zugang

Großunternehmen kontrollierten im Jahr 2024 einen Anteil von 61 %, angesichts ihrer umfangreichen Namespace-Inventare und globalen Niederlassungsinstallationen. Sie fordern granulare rollenbasierte Zugriffskontrolle, SOC-2-Attestierung und Verfügbarkeitsgarantien von 99,999 %. KMU werden jedoch voraussichtlich mit einer CAGR von 12,29 % wachsen, da Cloud-APIs die Einstiegshürden senken. Abonnementpakete mit einem Preis unter 100 USD pro Monat umfassen nun DoH, RPZ-Filterung und optionale SOC-Benachrichtigungen und ersetzen grundlegende ISP-Resolver. Der Marktanteil für Domain-Name-System-Tools, der von KMU gehalten wird, wird bis 2030 voraussichtlich auf 43 % steigen, da die Funktionsparität mit Unternehmenstarifen abnimmt.

Anbieterportale bieten nun Low-Code-Richtlinien-Builder an, die die BIND-Syntax abstrahieren und es kleinen IT-Teams ermöglichen, bedingte Weiterleitung und Split-DNS-Ansichten zu erstellen. Schulungsprogramme, die über Online-Akademien angeboten werden, beschleunigen das KMU-Onboarding und schaffen gleichzeitig neue Einnahmequellen für Anbieter.

Nach Branchenvertikale: Finanzdienstleistungen führen die digitale Transformation an

IT und Telekommunikation behielten einen Anteil von 27 %, da Netzbetreiber DNS-Caching in Teilnehmerzugangsnetze integrieren, um Latenz zu optimieren und Malware in Echtzeit zu filtern. BFSI wird mit einer CAGR von 10,67 % das schnellste Wachstum verzeichnen, da Echtzeitzahlungs- und Handelssysteme Millisekundenverzögerungen bestrafen. Eine der zehn größten Banken reduzierte das DNS-Failover von Minuten auf Sekunden nach der Bereitstellung von Anycast-basierten autoritativen Clustern, was zu einer dokumentierten jährlichen OPEX-Reduzierung von 2 Millionen USD führte.

Das Gesundheitswesen beschleunigt die Einführung von Verschlüsselung zum Schutz elektronischer Gesundheitsakten, während Bildungseinrichtungen die Kapazität für E-Learning ausbauen und die Nutzung von SaaS-basierter DNS-Sicherheit stark zunimmt. Regierungsbehörden in den Vereinigten Staaten verlangen nun verschlüsseltes DNS für alle Domains der Exekutivbehörden, was behördenweite Migrationen zu konformen Plattformen vorantreibt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36 % des Umsatzes aufgrund reifer Cloud-Akzeptanz, starker Cyber-Regulierungen und der Präsenz führender Anbieter. Bundesmandate wie die Richtlinie der CISA für verschlüsseltes DNS drängen selbst mittelständische Unternehmen zu verwalteter Rekursion mit integrierter Protokollierung. Die US-Ausgaben bleiben lebhaft, wobei Cloudflare im Jahr 2024 im Inland 849,5 Millionen USD verdiente. Kanada spiegelt diesen Trend durch seine Initiativen für sichere Smart Cities wider und fördert Edge-fähige DNS-Architekturen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,23 %, dank 5G-Einführungen und IoT-Fertigungszentren. China allein könnte bis 2030 266,1 Millionen USD erreichen, unterstützt durch Prioritäten der industriellen Automatisierung im 14. Fünfjahresplan. Singapurs Rechenzentrum-Boom und der Fokus des Asiatisch-Pazifischen DNS-Forums auf DNSSEC-Schulungen katalysieren Sicherheits-Upgrades für regionale Unternehmen. Indiens digitale Identitätsplattformen des öffentlichen Sektors stimulieren ebenfalls die Nachfrage nach souveränen, konformen DNS-Hierarchien.

Europa bleibt ein zentraler compliance-getriebener Markt. Die DSGVO und die kommende NIS2-Richtlinie fordern genaue Registrierungsdaten und Benachrichtigung über Sicherheitsverletzungen innerhalb von 24 Stunden, was Plattformerneuerungen auslöst, die Prüfpfade und verschlüsselte Abfragebehandlung integrieren. DNS4EU, unterstützt von der Europäischen Kommission, fördert regionale Anbieter wie ClouDNS und EuroDNS, um souveräne Auflösungsdienste bereitzustellen. Nordische Länder drängen auf CO₂-neutrale Rechenzentren, was zur Einführung energieeffizienter autoritativer Cluster führt, die mit erneuerbaren Energiequellen gekühlt werden.

Wettbewerbslandschaft

Der Markt für Domain-Name-System-Tools ist mäßig konsolidiert. Marktführer wie Cloudflare, Infoblox und Akamai entwickeln KI-basierte Erkennung, die Domains zum Zeitpunkt der Abfrage klassifiziert und die Verweildauer von DNS-Tunneling-Malware verkürzt. DigiCerts Übernahme von Vercara im Jahr 2024 integrierte autoritative Dienste in ein breites Portfolio für digitales Vertrauen, das ein Fünftel der globalen Abfragen verarbeitet und eskalierende Skaleneffekte veranschaulicht.

Die Plattformkonvergenz ist unverkennbar. Palo Alto Networks bietet nun Advanced DNS Security als Cloud-Abonnement an, das sich in sein breiteres Firewall-Ökosystem einfügt und Kunden einheitliche Richtlinienebenen über Ports und Protokolle hinweg bietet. Microsofts Zero Trust DNS, in der privaten Vorschau, bringt Domain-Name-Zulassungslisten auf Windows-Endpunkte und schließt Lücken zwischen Endpunkterkennung und Netzwerkfilterung.

Aufkommende Wettbewerber besetzen Nischen in industriellem IoT, Gesundheits-Compliance und automatisierten zertifikatsgebundenen Einträgen. Einige Innovatoren kombinieren DNS-Telemetrie mit SIEM-Korrelations-Engines und bereichern den Bedrohungskontext für SOC-Analysten. Der Preiswettbewerb intensiviert sich, da kostenlose rekursive Dienste Unternehmenslatenzzeiten erreichen und Anbieter dazu zwingen, SLAs an die Abfrageintegrität und nicht nur an die Verfügbarkeit zu knüpfen.

Marktführer für Domain-Name-System-Tools

Cloudflare, Inc.

Infoblox Inc.

Akamai Technologies, Inc.

NS1 Inc.

BlueCat Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Microsoft kündigte die private Vorschau von Zero Trust DNS mit domänenbasierter Sperrung und DoH/DoT-Unterstützung an.

- Januar 2025: Akamai veröffentlichte Infrastructure Security Analytics für Edge DNS mit SIEM-Konnektoren.

- September 2024: DigiCert schloss die Übernahme von Vercara ab und bildete eine einheitliche Vertrauensplattform.

- September 2024: Infoblox startete die Universal-DDI-Suite, die DNS, DHCP und IPAM vereint.

Berichtsumfang des globalen Marktes für Domain-Name-System-Tools

| Cloud |

| On-Premises |

| Hybrid |

| Software / Plattform | |

| Dienstleistungen | Verwaltetes DNS |

| Beratung und Integration | |

| Support und Wartung |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Medien und Unterhaltung |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Behörden und öffentlicher Sektor |

| Sonstige Branchenvertikale |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Komponente | Software / Plattform | ||

| Dienstleistungen | Verwaltetes DNS | ||

| Beratung und Integration | |||

| Support und Wartung | |||

| Nach Organisationsgröße der Endnutzer | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Medien und Unterhaltung | |||

| Einzel- und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Bildung | |||

| Behörden und öffentlicher Sektor | |||

| Sonstige Branchenvertikale | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Domain-Name-System-Tools im Zeitraum 2025–2030 erwartet?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 10,31 % wachsen und von 2,49 Milliarden USD auf 4,07 Milliarden USD steigen.

Welches Bereitstellungsmodell wächst innerhalb der Domain-Name-System-Tools am schnellsten?

Hybrid-Architekturen werden voraussichtlich mit einer CAGR von 12,63 % wachsen, da sie On-Premises-Kontrolle mit Cloud-Skalierbarkeit in Einklang bringen.

Warum investieren Finanzinstitute stark in DNS-Plattformen?

BFSI-Unternehmen benötigen Leistung auf Millisekundenebene und strikte Compliance; optimiertes DNS kann die jährlichen Betriebskosten um Millionen senken und gleichzeitig regulatorische Anforderungen erfüllen.

Welche Region wird bis 2030 den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, angetrieben durch 5G-Einführungen und IoT-Fertigung, wird voraussichtlich mit einer CAGR von 11,23 % die höchsten inkrementellen Gewinne erzielen.

Wie differenzieren sich Anbieter gegenüber kostenlosen öffentlichen DNS-Diensten?

Anbieter bündeln KI-gestützte Bedrohungserkennung, Compliance-Prüfpfade und SLA-gesicherte Verfügbarkeitsgarantien, die kostenlose Resolver nicht bieten.

Welche Rolle spielt DNS-over-HTTPS bei Unternehmensentscheidungen zur Einführung?

Verschlüsselte Abfragen helfen Organisationen, Datenschutzvorschriften zu erfüllen, während neue Tools die Sichtbarkeit aufrechterhalten und so eine breitere Einführung ohne Einbußen bei der Sicherheitsüberwachung fördern.

Seite zuletzt aktualisiert am: