Managed Domain Name System (DNS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

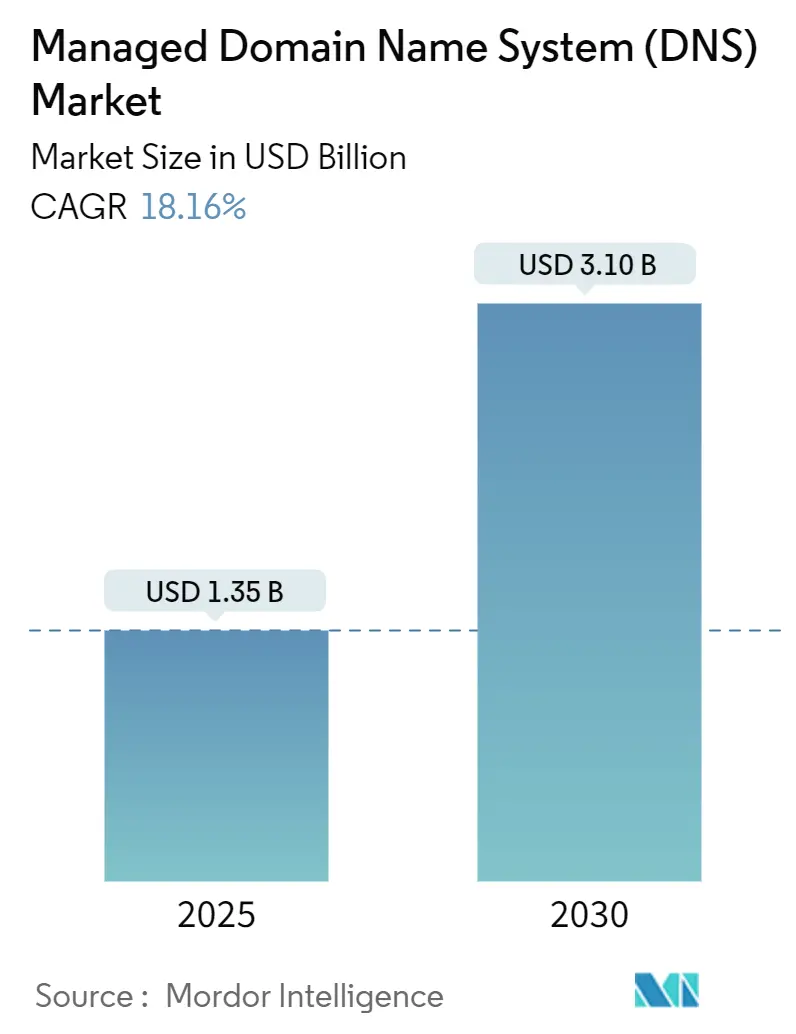

| Marktgröße (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2030) | 3.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.16% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Managed Domain Name System (DNS) Marktanalyse von Mordor Intelligence

Die Marktgröße des verwalteten Domain Name System Marktes erreichte im Jahr 2025 einen Wert von 1,35 Milliarden USD und wird voraussichtlich bis 2030 auf 3,10 Milliarden USD ansteigen, was einer CAGR von 18,16 % über den Prognosezeitraum entspricht. Schnelle Cloud-Migration, die Einführung von Edge-Computing, die Verbreitung von IoT-Endpunkten und regulatorische Vorgaben zur Verschlüsselung von DNS treiben gemeinsam ein zweistelliges Wachstum voran. Anbieter, die einst grundlegende autoritative Auflösung lieferten, positionieren DNS heute als erste Linie der Cyberabwehr und bündeln DDoS-Abwehr, Bedrohungsintelligenz und Zertifikatsautomatisierung in einheitlichen Dienstleistungsportfolios. Unternehmenskunden bevorzugen global verteilte Anycast-Netzwerke mit programmierbaren APIs, die in Infrastruktur-als-Code-Workflows passen, während kleine Unternehmen vereinfachte verwaltete Angebote nutzen, die die Komplexität von On-Premises-Lösungen beseitigen. Der Managed Domain Name System Markt dient daher sowohl als Leistungsermöglicher als auch als Sicherheitskontrolle und bildet die Grundlage für Multi-Cloud-Architekturen und Zero-Trust-Frameworks gleichermaßen.

Wichtigste Erkenntnisse des Berichts

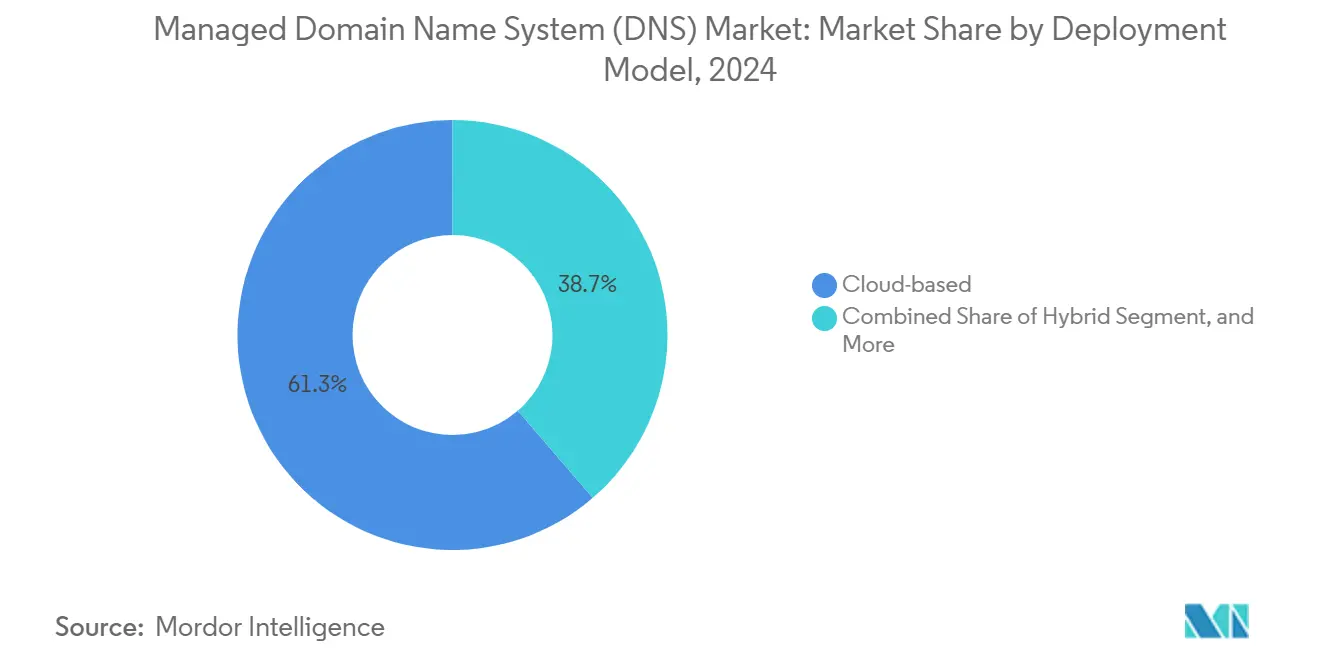

- Nach Bereitstellungsmodell führten Cloud-basierte Dienste mit einem Umsatzanteil von 61,32 % im Jahr 2024, während Hybrid-Bereitstellungen auf dem Weg zur schnellsten CAGR von 19,83 % bis 2030 sind.

- Nach DNS-Diensttyp entfiel auf primäres DNS ein Anteil von 43,37 % am Umsatz 2024, während dynamisches DNS voraussichtlich mit einer CAGR von 19,43 % bis 2030 wachsen wird.

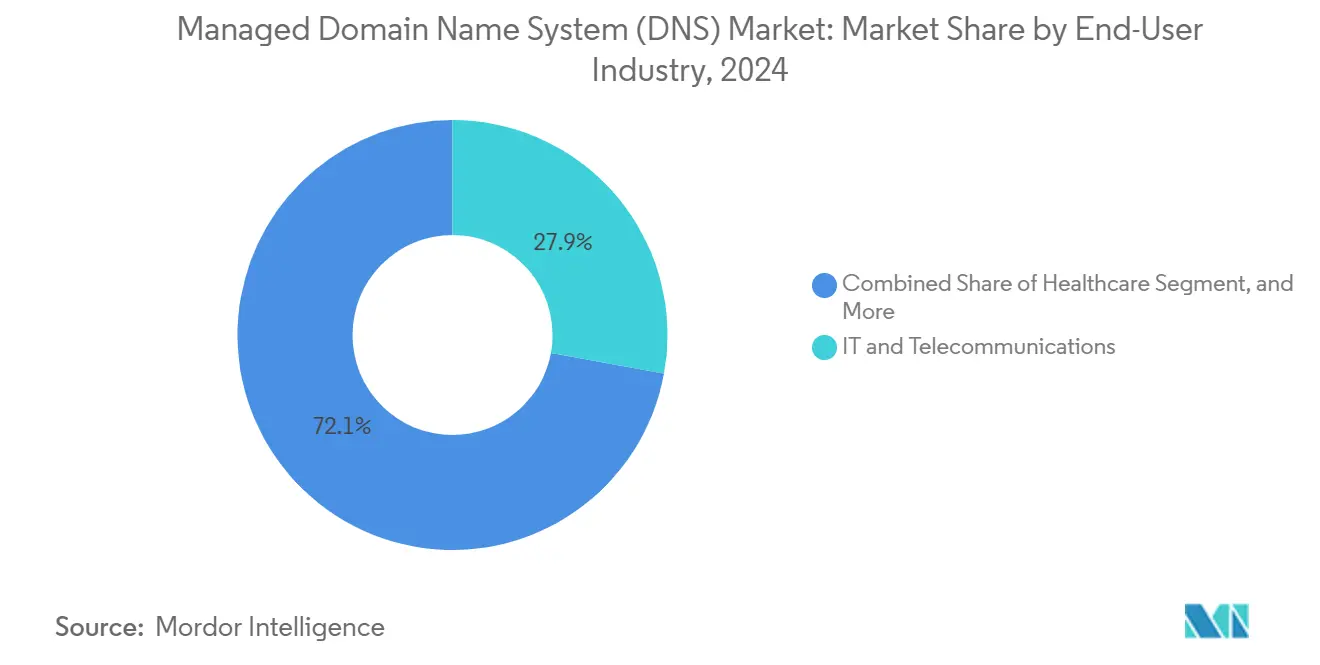

- Nach Endnutzerbranche hielt IT und Telekommunikation 27,87 % der Nachfrage im Jahr 2024, während das Gesundheitswesen die höchste CAGR von 18,67 % bis 2030 verzeichnen wird.

- Nach Unternehmensgröße kontrollierten Großunternehmen 66,83 % der Ausgaben im Jahr 2024, doch kleine und mittlere Unternehmen sind für eine CAGR von 20,13 % über den Prognosehorizont positioniert.

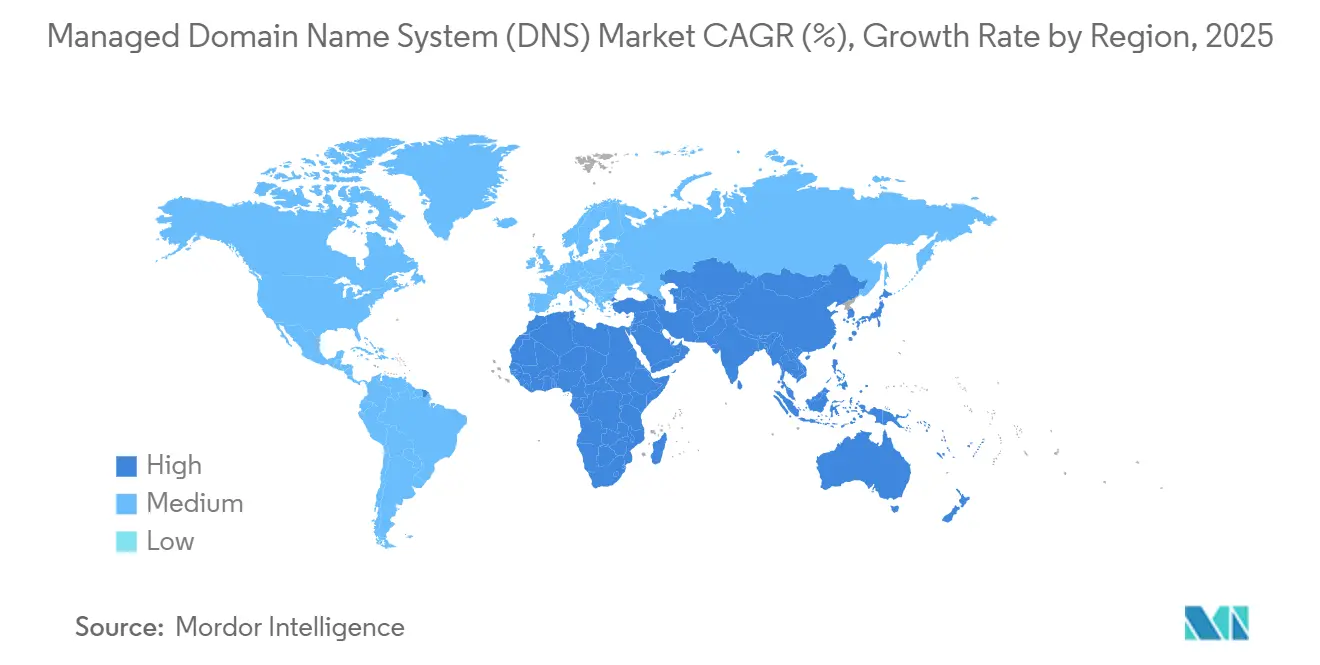

- Nach Geografie trug Nordamerika 39,32 % des Umsatzes im Jahr 2024 bei, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 18,92 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Managed Domain Name System (DNS) Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung Cloud-nativer Anwendungen | +4.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe (z. B. DDoS), die ein widerstandsfähiges DNS erfordern | +3.8% | Global, insbesondere im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von CDN- und Multi-CDN-Strategien | +2.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von IoT-Endpunkten, die ein skalierbares DNS erfordern | +3.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Bereitstellungen, die ein DNS mit extrem niedriger Latenz benötigen | +2.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsvorgaben, die Nachfrage nach lokalisierten DNS-Knoten erzeugen | +1.9% | EU, asiatisch-pazifischer Raum, mit aufkommenden Anforderungen in MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung Cloud-nativer Anwendungen

Containerisierte und serverlose Architekturen vervielfachen DNS-Abfragevolumina, da Diensterkennung bei jedem Pod-Start oder Kaltstart einer Funktion in die Höhe schnellt. Kubernetes-Cluster übertragen häufig Millionen von Datensatzaktualisierungen pro Tag, was eine manuelle Zonenverwaltung unpraktikabel macht. Unternehmen bevorzugen daher verwaltete Dienste, die RESTful-APIs, GitOps-Workflows und SLA-gestützte Anycast-Netzwerke bieten, die die Failover-Latenz minimieren. Große SaaS-Anbieter integrieren DNS in kontinuierliche Bereitstellungspipelines, um Blue-Green-Releases ohne Benutzerunterbrechung zu orchestrieren, was die Nachfrage nach programmierbaren Plattformen verstärkt.[1]Amazon Web Services, "Was sind Route 53 Profile?" aws.amazon.com

Zunehmende Cyberangriffe, die ein widerstandsfähiges DNS erfordern

Angreifer nutzen mittlerweile algorithmische Komplexitätsexploits wie KeyTrap, um Resolver-CPU-Zyklen zu erschöpfen und volumetrische Ratenfilter zu umgehen. Finanzinstitute verzeichneten im Oktober 2024 350 DNS-zentrierte DDoS-Ereignisse, was zur Einführung von schützendem DNS führte, das bösartige Domains zum Zeitpunkt der Abfrage blockiert. Bundesbehörden, die den Enterprise-DNS-Schutzschild der CISA einsetzen, verhinderten im Jahr 2025 1,86 Milliarden ausgehende Verbindungen zu bekannten Command-and-Control-Hosts, was DNS als kritischen Zero-Trust-Durchsetzungspunkt unterstreicht.[2]Cybersecurity & Infrastructure Security Agency, "Sicherung von Bundesnetzwerken: Entwicklung zu einem unternehmensweiten Ansatz," cisa.gov

Wachsende Nutzung von CDN- und Multi-CDN-Strategien

Video-on-Demand-Dienste orchestrieren den Datenverkehr über mehrere CDNs mithilfe gewichteter DNS-Einträge und ermöglichen so nahtlose Übergaben für Zuschauer bei Verkehrsspitzen. Multi-CDN-Strategien beseitigen einzelne Ausfallpunkte und optimieren das Kosten-Leistungs-Verhältnis, wodurch DNS zur Steuerungsebene für die Echtzeit-Verkehrslenkung wird. Die Integration mit Anwendungswiederherstellungssteuerungen automatisiert Failover-Entscheidungen in Sekunden und übertrifft damit menschliche Eingriffe bei Ausfällen.[3]Tubi Engineering, "Skalierung von Tubi für den Super Bowl: Implementierung einer Multi-CDN-Strategie," tubitv.com

Ausweitung von IoT-Endpunkten, die ein skalierbares DNS erfordern

Fertigungslinien, intelligente Campusgelände und vernetzte Fahrzeuge überfluten autoritative Server mit Telemetrie-Abfragen und Firmware-Update-Prüfungen. Netzwerkprotokolle wie NB-IoT und 6LoWPAN sind auf spezialisierte Relais angewiesen, die IPv6- oder 6-Byte-Adressen in Legacy-Umgebungen übersetzen, was den Bedarf an elastischer DNS-Kapazität verstärkt. Verwaltete Anbieter reagieren darauf, indem sie dynamisches DNS mit automatisch skalierenden Anycast-Knoten koppeln, die in der Nähe großer IoT-Rollouts in Smart-City-Korridoren des asiatisch-pazifischen Raums gehostet werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortbestand veralteter On-Premises-DNS-Infrastruktur | -2.8% | Global, insbesondere in traditionellen Unternehmen | Mittelfristig (2–4 Jahre) |

| Kostensensibilität bei kleinen und mittleren Unternehmen in Schwellenmärkten | -1.9% | Asiatisch-pazifischer Raum, MEA, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Operative Komplexität von IPv6 für Dienstanbieter | -1.4% | Global, mit stärkeren Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Preisverfall in reifen Regionen | -1.1% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortbestand veralteter On-Premises-DNS-Infrastruktur

Viele Organisationen betreiben weiterhin selbst gehostete BIND-Server, da versunkene Kosten und wahrgenommene Kontrolle die Vorteile einer Modernisierung überwiegen. Komplexe interne Zonenhierarchien und begrenzte DNS-Automatisierungskenntnisse erschweren die Migration, während Ausfallzeiten-Befürchtungen die Umstellungsplanung verlangsamen. Dennoch treiben steigende Wartungskosten, Personalengpässe und obligatorisches verschlüsseltes DNS die Inhaber veralteter Systeme zur schrittweisen Einführung hybrider Lösungen.

Kostensensibilität bei kleinen und mittleren Unternehmen in Schwellenmärkten

Kleine Unternehmen in preisbewussten Volkswirtschaften verlassen sich auf registrarbündeltes DNS, selbst wenn Funktionslücken sie Ausfalls- und Phishing-Risiken aussetzen. Abonnementmodelle, die für Abfragevolumina auf Unternehmensebene konzipiert sind, erscheinen Unternehmen, die täglich Zehntausende von Abfragen auflösen, überteuert. Regierungen bieten Digitalisierungszuschüsse an, doch die Inanspruchnahme bleibt aufgrund des begrenzten Cybersicherheitsbewusstseins gering. Anbieter, die dieses Hemmnis angehen, führen Freemium-Stufen mit nutzungsbasierter Skalierung ein, die nahtlos aufrüsten, wenn der Datenverkehr wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Einführung steigt während der Cloud-Migration

Cloud-basierte Lösungen behielten 61,32 % des Umsatzes im Jahr 2024 und bestätigen damit ihre Rolle als Rückgrat des Managed Domain Name System Marktes. Der hybride Ansatz wird jedoch voraussichtlich eine CAGR von 19,83 % bis 2030 aufweisen, was Unternehmen widerspiegelt, die sensible Zonen On-Premises halten und gleichzeitig Cloud-Präsenzpunkte für Ausfallsicherheit nutzen. Die Marktgröße des Managed Domain Name System Marktes für Cloud und Hybrid zusammen wird sich weiter ausweiten, da regulatorische Datengrenzen-Lösungen wie Microsofts EU-Datengrenze Souveränitätsbedenken ausräumen.

Die fortlaufende Integration von DNS mit Infrastruktur-als-Code beschleunigt die Cloud-Nutzung. Plattformen wie Terraform kodifizieren Zonendateien neben Manifesten virtueller Maschinen und ermöglichen es Netzwerkteams, jede Datensatzänderung versionszukontrollieren. On-Premises-Bereitstellungen nehmen ab, da Betreiber Schwierigkeiten haben, 24 × 7 DDoS-Bereinigung und Redundanz aufrechtzuerhalten. Folglich bündeln verwaltete Anbieter nahtlose Migrationstools, die Millionen von Datensätzen ohne Ausfallzeiten übertragen und so den Weg für Nachzügler ebnen.

Nach DNS-Diensttyp: Dynamisches DNS unterstützt Echtzeit-Workloads

Autoritatives primäres DNS repräsentierte 43,37 % des Umsatzes im Jahr 2024 und bildet die Grundlage für Web-Präsenzen, SaaS-Endpunkte und unternehmenseigene Mail-Gateways. Dynamisches DNS, obwohl kleiner, wird voraussichtlich mit einer CAGR von 19,43 % wachsen, getrieben durch Mobile-Edge-, IoT- und Notfallwiederherstellungs-Anwendungsfälle. Im Jahr 2024 verarbeiteten dynamische Dienste 1 Billion IP-Aktualisierungen, was zeigt, wie Echtzeit-Anwendungen Abfragebürsten auslösen, die statische Modelle nicht bewältigen können.

Die Einführung von sekundärem DNS schreitet voran, da aufsehenerregende Ausfälle Redundanzinvestitionen anspornen, was zeigt, dass der Marktanteil des Managed Domain Name System Marktes, der durch Dual-Provider-Strategien beansprucht wird, steigt. Gleichzeitig entwickeln sich Reverse-DNS und DNS über HTTPS als Nischenkategorien für Anti-Betrugs-Validierung und Datenschutz-Compliance. Anbieter differenzieren sich durch die Automatisierung der DNSSEC-Signierung und das Angebot post-quantensicherer Algorithmen zur Zukunftssicherung der Integrität, was die Marktgröße des Managed Domain Name System Marktes in Premium-Sicherheitsstufen weiter ausdehnt.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

IT und Telekommunikation hielten mit 27,87 % im Jahr 2024 den größten Anteil, da Netzbetreiber, Internetdienstanbieter und Cloud-Plattformen autoritatives DNS für kundenseitige und Backbone-Dienste benötigen. Das Gesundheitswesen, obwohl kleiner, ist für eine CAGR von 18,67 % bis 2030 positioniert, da Telemedizin, elektronische Verschreibungen und vernetzte Medizingeräte verschlüsseltes DNS und HIPAA-Compliance erfordern. Der Marktanteil des Managed Domain Name System Marktes im Gesundheitswesen wächst jedes Jahr, da Krankenhaussysteme kritische Infrastruktur an sicherheitsorientierte DNS-Anbieter auslagern.

Banken, Finanzdienstleistungen und Versicherungen setzen auf schützendes DNS nach einem Anstieg von Layer-7-DDoS-Angriffen, der das Kundenvertrauen erschütterte. Medien und Unterhaltung nutzen DNS-basierte Verkehrslenkung, um latenzarmes Streaming bei internationalen Sportveranstaltungen zu gewährleisten. Die staatliche Nutzung steigt aufgrund von Erlassen, die verschlüsseltes DNS vorschreiben, was bestätigt, dass ein breiter politischer Vorstoß den Managed Domain Name System Markt branchenübergreifend stärkt.

Nach Unternehmensgröße: Wachstum bei kleinen und mittleren Unternehmen beschleunigt sich

Großunternehmen kontrollierten 66,83 % der Ausgaben im Jahr 2024 und profitierten von komplexen Multi-Cloud-Umgebungen und Compliance-Vorgaben. Dennoch verzeichnen kleine und mittlere Unternehmen die schnellste CAGR von 20,13 %, angetrieben durch Cloud-first-Betriebsmodelle und benutzerfreundliche verwaltete Dashboards. Self-Service-Portale ermöglichen es kleinen Teams, Failover-Richtlinien zu erstellen, Malware-Domains zu blockieren und DNSSEC ohne Befehlszeilenkenntnisse einzusetzen, wodurch der Managed Domain Name System Markt auf Millionen bisher unterversorgter Unternehmen ausgeweitet wird.

Für globale Konzerne treiben integrierte digitale Vertrauenssuiten, die DNS, PKI und Zertifikatslebenszyklus-Automatisierung kombinieren, die Anbieterkonsolidierung voran. DigiCerts Übernahme von Vercara ist typisch für den Schwenk hin zu einheitlichen Plattformen, die TLS-Zertifikate automatisch erneuern und gleichzeitig entsprechende DNS-Einträge in unter einer Sekunde aktualisieren können, was das Ausfallrisiko und den Compliance-Aufwand reduziert.

Geografische Analyse

Nordamerika erwirtschaftete 39,32 % des Umsatzes im Jahr 2024, was die frühe Einführung von verwaltetem DNS in Bundes-, Finanz- und Hyperscale-Cloud-Sektoren widerspiegelt. Die Vereinigten Staaten steigern die Nachfrage durch das Protective-DNS-Programm der CISA, das täglich Milliarden von Abfragen filtert, und Kanada sowie Mexiko folgen, da grenzüberschreitende Datenflusskregeln verschärft werden. Risikokapitalinvestitionen und ein dichtes Netz von Anycast-Knoten halten die Latenz für die meisten regionalen Nutzer unter 20 Millisekunden und festigen die aktuelle Führungsposition der Region.

Für den asiatisch-pazifischen Raum wird eine CAGR von 18,92 % bis 2030 prognostiziert, die schnellste im Prognosezeitraum, da Digitalisierungsmandate, 5G-Rollouts und Smart-City-Programme die Abfragelast vervielfachen. Chinas kommunale IoT-Netzwerke und Indiens wachsendes digitales Zahlungsökosystem sind auf widerstandsfähige autoritative Dienste angewiesen, die innerhalb souveräner Grenzen gehostet werden. Japan, Südkorea und Australien verleihen dem Wachstum zusätzlichen Schwung, indem sie eine Auflösung mit extrem niedriger Latenz für Edge-KI-Inferenz fordern, was die dem asiatisch-pazifischen Raum zuzurechnende Marktgröße des Managed Domain Name System Marktes erhöht.

Europa wächst stetig auf der Grundlage der DSGVO und der NIS-2-Richtlinie, die Betreiber kritischer Infrastrukturen zur Prüfung und Verschlüsselung des DNS-Datenverkehrs verpflichten. Die EU-Datengrenzinitiative beschleunigt die Cloud-Nutzung, indem sie Souveränitätsbedenken ausräumt, während Deutschland und das Vereinigte Königreich hybride Architekturen einsetzen, um Kontrolle und Skalierbarkeit in Einklang zu bringen. Anderswo verzeichnen der Nahe Osten und Afrika sowie Südamerika eine steigende Nutzung im Zusammenhang mit der Modernisierung des Telekommunikationssektors, obwohl Budgetbeschränkungen und Qualifikationsmangel die CAGR im Vergleich zum asiatisch-pazifischen Raum dämpfen.

Wettbewerbslandschaft

Etablierte Anbieter beeilen sich, wertschöpfende Sicherheitsfunktionen in Kernauflösungsdienste zu bündeln, wodurch sich der Wettbewerb vom Preis pro Zone auf die Breite der Bedrohungsabwehrfunktionen verlagert. DigiCerts Integration von Vercara's UltraDNS sowie DDoS-Bereinigungstechnologien schafft eine Plattform, die die Zertifikatsausstellung und DNS-Datensatzabstimmung automatisiert und direkt auf die Ausfallzeitängste von Unternehmen reagiert. Cloudflare verarbeitet täglich mehr als 1 Billion Abfragen in 310 Städten und nutzt seine Größe, um Zero-Trust-Netzwerkzugang und KI-gestützte Angriffserkennung als Differenzierungsmerkmale zu fördern.

AWS Route 53 behält seine Anziehungskraft bei Infrastrukturteams, die eine enge Kopplung mit EC2-, S3- und Load-Balancing-Diensten suchen, während Google Cloud DNS die Steuerungsebenenparität über Multi-Region-Bereitstellungen und souveräne Cloud-Angebote hinweg ausbaut. Kleinere Herausforderer wie DNSFilter und Infoblox besetzen Nischen, indem sie sicherheitsorientiertes DNS liefern, das Phishing und Malware ohne Netzwerk-Neuarchitektur blockiert – ein Angebot, das bei mittelständischen Käufern Anklang findet. Die Patentaktivität nimmt rund um quantensicheres DNSSEC und auf maschinellem Lernen basierende Antwortheuristiken zu, was auf anhaltende Forschungs- und Entwicklungsinvestitionen in den Schutz der nächsten Generation hindeutet.

Die Marktkonsolidierung intensiviert sich, da Käufer einheitliche Verwaltungsplattformen bevorzugen, die PKI, DNS und Content-Delivery umfassen. Anbieter verfolgen daher Fusionen, Allianzen und FedRAMP-Autorisierungen, um in regulierten Branchen Fuß zu fassen. Regionale Spezialisten mit tiefem Compliance-Know-how werden häufig zu Übernahmezielen für globale Netzwerke, die Präsenzpunkte lokalisieren und Regierungsaufträge sichern wollen, was den Managed Domain Name System Markt in Richtung integrierter digitaler Vertrauensökosysteme umgestaltet.

Marktführer im Bereich Managed Domain Name System (DNS)

Cloudflare, Inc.

Amazon Web Services, Inc.

Google LLC

Akamai Technologies, Inc.

International Business Machines Corporation (NS1)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cloudflare führte Container in der öffentlichen Beta-Phase ein und liefert damit Edge-basierte Container-Dienste mit integriertem DNS-Routing.

- April 2025: DigiCert erzielte ein Rekordwachstum im Geschäftsjahr 2025 durch die Erweiterung seiner quantensicheren digitalen Vertrauensplattform.

- März 2025: DigiCert lancierte DigiCert ONE, das PKI und DNS zusammenführt, um die Zertifikatserneuerung und Zonenaktualisierungen zu automatisieren.

- Februar 2025: Microsoft schloss die EU-Datengrenze ab, um die regionale Datensouveränität für DNS und andere Cloud-Dienste zu verbessern.

Umfang des globalen Managed Domain Name System (DNS) Marktberichts

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Primäres DNS |

| Sekundäres DNS |

| Dynamisches DNS |

| Reverse-DNS |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach DNS-Diensttyp | Primäres DNS | ||

| Sekundäres DNS | |||

| Dynamisches DNS | |||

| Reverse-DNS | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Medien und Unterhaltung | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Managed Domain Name System (DNS) Marktes?

Der Managed Domain Name System (DNS) Markt wird im Jahr 2025 auf 1,35 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,10 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Er wächst mit einer CAGR von 18,16 % über den Zeitraum 2025–2030, da Unternehmen DNS zu einer frontliniennahen Sicherheits- und Leistungsschicht erheben.

Welches Bereitstellungsmodell führt beim Umsatz?

Cloud-basiertes DNS hält 61,32 % des Umsatzes im Jahr 2024 aufgrund der Nachfrage nach global verteilten, skalierbaren Auflösungsdiensten.

Welche Region verzeichnet das höchste Wachstum?

Für den asiatisch-pazifischen Raum wird eine CAGR von 18,92 % bis 2030 prognostiziert, angetrieben durch digitale Transformation und Datensouveränitätsvorgaben.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Das Wachstum der Telemedizin und HIPAA-Compliance-Vorschriften erfordern verschlüsseltes, widerstandsfähiges DNS und steigern die prognostizierte CAGR des Gesundheitswesens auf 18,67 %.

Wer sind die wichtigsten Anbieter, die den Wettbewerb prägen?

Cloudflare, AWS, Google Cloud, DigiCert-Vercara und DNSFilter führen durch globale Anycast-Netzwerke und integrierte Sicherheitssuiten.

Seite zuletzt aktualisiert am: